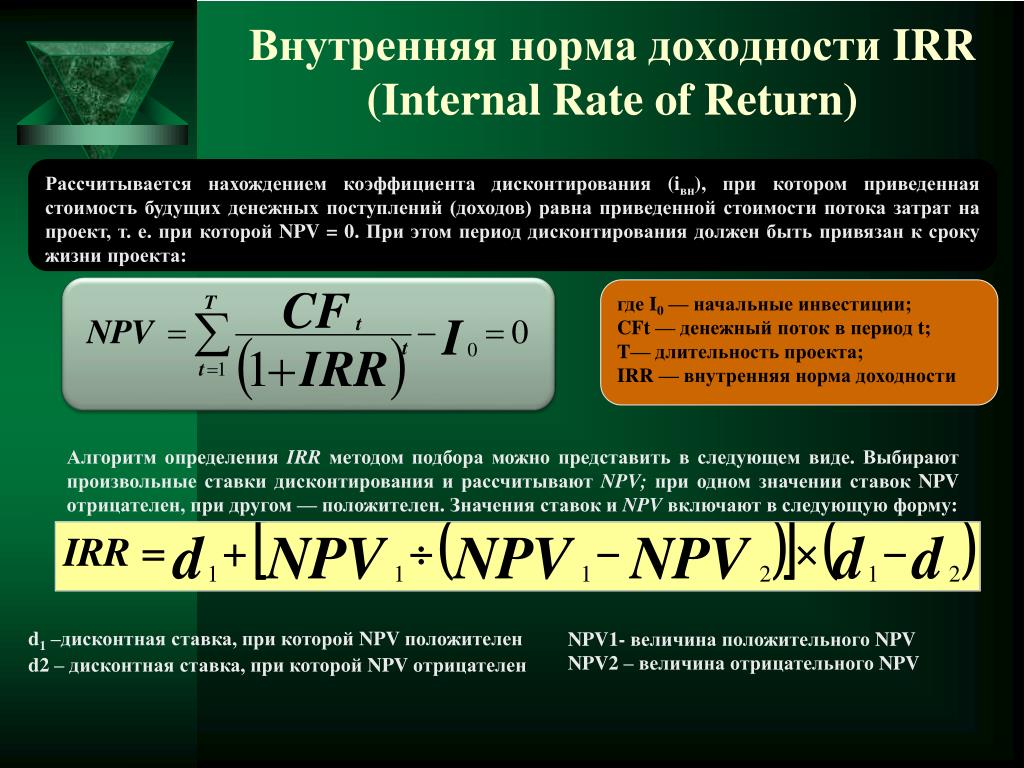

При этом можно перечислить ряд незаменимых преимуществ использования данного показателя эффективности.

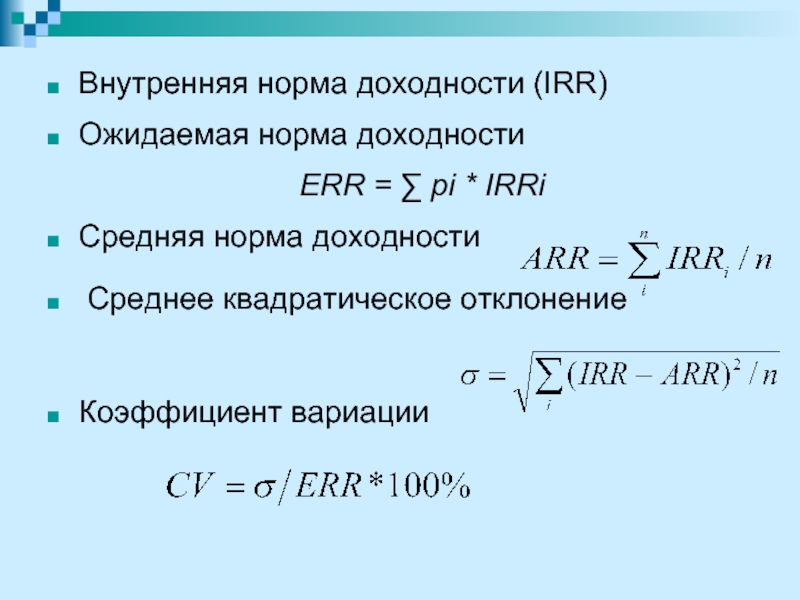

Он характеризует уровень средней доходности, при которой реализация данного проекта дополнительного эффекта не приносит*.

Значение IRRi показывает, с каким темпом растет тоженньга капитал (приведенный к моменту toi) до конца реализации данного инвестиционного момента, т.е. к моменту t0i + Ti , т.к.

f (( (t)-З i + (t ))l + MR,)

(2.14)

oi i

t=t0i (l + IRRi j0iV ‘

Определение IRRi для заданного набора проектов, i =l,…,N, позволяет их проранжировать по эффективности чем больше IRRi, тем лучше (конкурентоспособнее) проект і по сравнению с остальными, так как прирост капитала осуществляется с более высоким темпом.

Указанная ранжировка не зависит от используемого уровня дисконта при расчетах затрат и поступлений, что делает ее объективным сопоставлением эффективности новой совокупности инвестиционных проектов, не зависящей от текущей и прогнозируемой финансовой конъюнктуры.

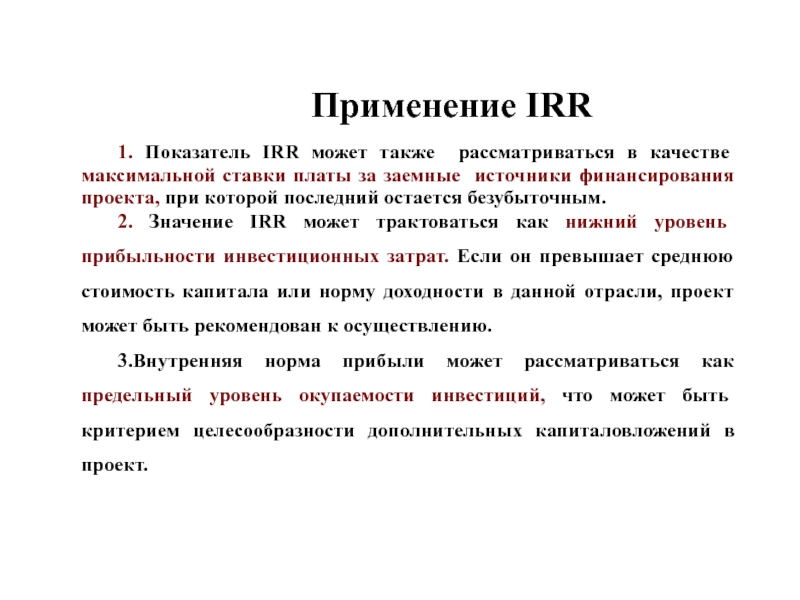

Показатель IRRi характеризует уровень стоимости капитала, при котором возможна безубыточная реализация данного проекта на заемные средства.*

* Однако имеются методические материалы, которые это утверждение отрицают. Поэтому мы указываем, что заинтересованный читатель должен лично убедиться, выполняется ли данное обстоятельство на практике или нет и почему.

28

Отсюда вытекает, что, если инвестор имеет доступ к заемному капиталу с более низкой его стоимостью по сравнению с внутренней нормой доходности данного проекта, то он может извлечь прибыль на разности указанных курсов (процентов за капитал и IRR по проекту).

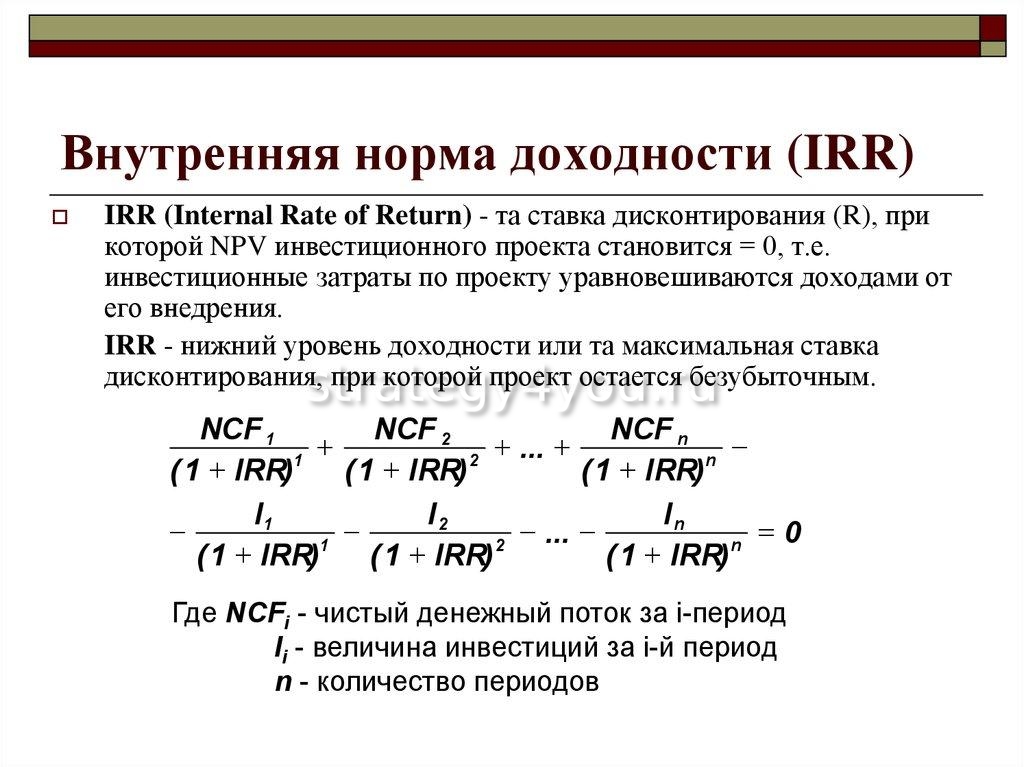

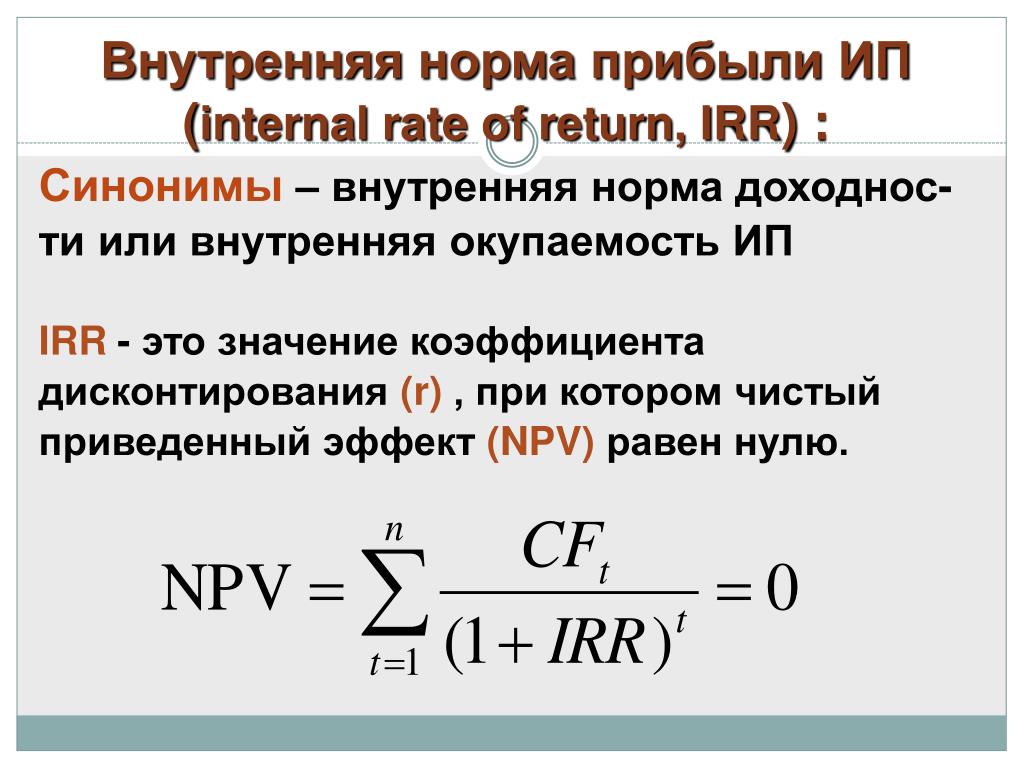

Таким образом, IRR представляет собой ключевую категорию оценивания эффективности инвестиций, явно характеризующую взаимодействие внешней финансовой среды и данного инвестиционного предложения.

Однако практическое использование показателя внутренней нормы доходности сопряжено с определенными методологическими сложностями. С целью их иллюстрации рассмотрим следующий график, таображенный на рис.

Подчеркнем, что если цена капитала (своего или заемного) выше то для реализации может быть принят только проект III, и в этом случае его дальнейшее исследование носит стандартный характер.

Если же цена капитала не превышает значение IRR, то в этом случае следует выбирать между проектами II и III, причем проект III имеет определенные преимущества, связанные с его большей

29

финансовой устойчивостью. Однако на участке [F2, -F3) чистая приведенная стоимость проекта II превышает доходность проекта III.

Поэтому в данном случае можно либо предпочесть проект II как приносящий больший доход, либо более комплексно проанализировать конкретную ситуацию по системе других показателей (РІ и РВ).

Разумеется, отбор проектов всегда должен осуществляться на основе четко сформулированных целевых установок инвестора, адекватно анализирующего как сам проект, так и условия его реализации.

На участке [О, F2] следует сравнивать в первую очередь проекты I и II, так как NPV проекта III несколько ниже лучшего из них. Но точка FI разделяет интервал [О, F3] на две области. В первой более эффективен проект I, на втором участке [Fi, F3] проект II, который и более устойчив по сравнению с проектом I (т.е. ухудшение конъюнктуры рост дисконта скорее приводит к убыточности проекта I по сравнению с проектом II).

Таким образом, мы продемонстрировали, что показатель IRR несмотря на его фундаментальную важность не дает окончательного ответа о предпочтительности того или иного инвестиционного проекта.

Применение показателя внутренней нормы доходности (IRR) содержит и ряд других сравнительно важных особенностей.

Объясняется она тем, что потоки затрат и поступлений не являются однородными, т.е. имеет место чередование поступлений и расходов в ходе реализации конкретного инвестиционного проекта.

30

По нашему мнению, указанная ситуация не должна вызывать каких-либо принципиальных затруднений, если специалист способен получить представленную зависимость NPV от уровня дисконтирования, так как в этом случае он всегда может выбрать то инвестиционное предложение, которое его больше устраивает при заданном им разбросе в прогнозе используемого уровня дисконтирования. Таким образом, от него только требуется не ориентироваться на какое-либо случайно найденное значение корня NPV по d, т.е. необходима определенная культура в проведении соответствующих расчетов и их интерпретации.

Однако имеется одна принципиально важная ситуация, когда использование показателя IRR может привести к ложному выводу о предпочтительности данного инвестиционного решения, вплоть до прямого искажения прогноза достигаемых финансовых результатов. Каждый специалист в области финансового менеджмента должен профессионально понимать указанную качественную особенность работы IRR на практике.

Каждый специалист в области финансового менеджмента должен профессионально понимать указанную качественную особенность работы IRR на практике.

При расчете NPV со значениями дисконта, превышающими доходность капитала в банковских структурах, возникает следующее недоразумение. Когда мы вычисляем затраты с используемыми значениями дисконта все обстоит вполне корректно, но когда мы переходим к расчету роста (эффективности) накоплений, то явно предполагаем, что они растут также с темпом равным IRR. Однако при значениях IRR больших, чем средний уровень доходности по депозитам, это предположение не выполняется. Фактически на ваших счетах будет накапливаться сумма меньшая, чем это предполагается при d=IRR или даже при d1 меньших чем IRR, но больших, чем реальная доходность

по депозитам, которую мы здесь обозначим через d .

Таким образом, Ваши расходы, просчитанные с дисконтом, равным IRR, превысят Ваши реальные доходы, в результате чего Вы рискуете разориться при значениях дисконта даже меньших, чем IRR

(но больших, чем d ).

Отсюда вытекает, что IRR представляет прежде всего теоретический интерес, но при расчетах NPV для практических нужд нужно считать рост поступлений с дисконтом, не большим чем реальный темп прироста капиталов, если Вы сразу же их не реинвестируете .

Отмеченная особенность привела к построению нового обобщающего показателя эффективности инвестиций, который будет рассмотрен далее.

31

Показатели эффективности проектов. Модифицированный IRR (MIRR)

Показатели эффективности проектов. Модифицированная внутренняя норма доходности (MIRR) — Budget-Plan ExpressПерейти к содержимому

Прошлая секция

Показатели эффективности инвестиций

Следующий раздел

✎ Budget-Plan Express — программный продукт для подготовки бизнес-планов и презентаций в формате Word и Excel — для малого бизнеса и учебы (студенты, студенты МБИ и т. д.)

Расчет показателей эффективности проекта (РВ, DPB, NPV, PI, IRR и др. ) в новой версии программы (6.02) Подробнее…

) в новой версии программы (6.02) Подробнее…

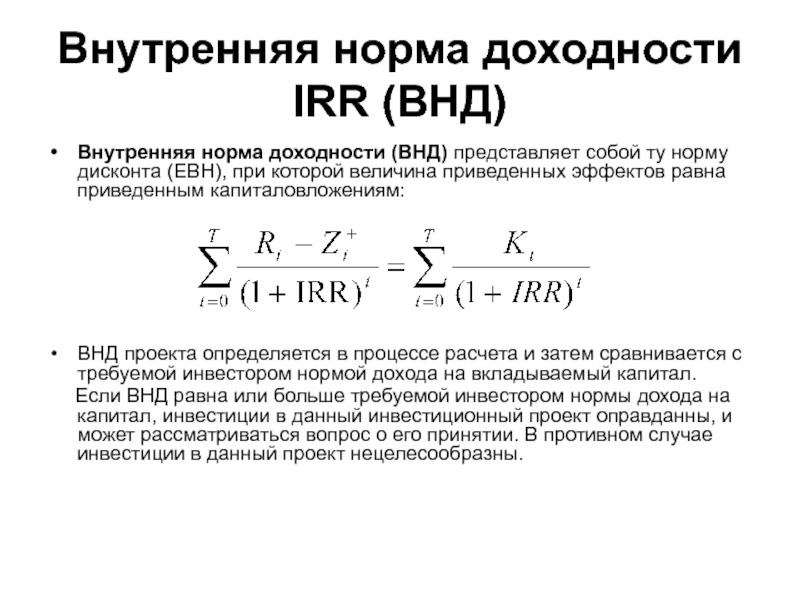

Как и IRR, MIRR характеризует ставку дисконтирования, при которой общая приведенная стоимость дохода равна стоимости инвестиций. Расчет модифицированного значения IRR, для полного понимания его можно разложить по шагам:

шаг 1 . Все значения дохода (положительные суммы, в притоках, CF + n ) выдаются к концу проекта. Для конвертации используется курс, равный средневзвешенной стоимости капитала:

(1+WACC) +(N — n) .

2 шаг . Все инвестиции и реинвестиции (отрицательные суммы – оттоки, CF — n ) отдаются на начало проекта. Для приведения учетной ставки используется:

Реинвестиции по факту – направленные на развитие денежных средств (оборотных и внеоборотных активов).

шаг 3 . MIRR определяется как норма прибыли, при которой все ожидаемые доходы, данные к концу проекта, имеют текущую стоимость, равную стоимости всех необходимых затрат:

- Где:

КФ + n – доходы n-го периода (положительные значения)

CF — n – затраты, (инвестиции, реинвестирование) n-го периода

WACC – средневзвешенная стоимость капитала

р – учетная ставка

N – продолжительность проекта

Расчет MIRR актуален для случаев, когда денежные потоки нестандартны , то есть в процессе реализации проекта есть как положительные, так и отрицательные потоки.

Также, как и при расчете других показателей, в формуле используется заданный пользователем шаг дисконтирования.

Пояснения к формуле MIRR и рекомендации по расчетам

☛ Обратите внимание, что для расчета внутренней нормы доходности IRR и модифицированной внутренней нормы доходности MIRR используется только чистый денежный поток. Также на результат расчетов влияет выбранный пользователем шаг дисконтирования.

Смысл формулы исходит из предположения о равенстве дисконтированных сумм проектного финансирования, а также реинвестированных средств (в данном случае «оттоков» в чистом денежном потоке) и доходов — положительных сумм (в данном случае «притоков» в чистом денежном потоке).

| [1] |

Обратите внимание, что для дисконтирования положительных сумм используется ставка MIRR (коэффициент MIRR), которую необходимо найти по формуле [1]. То есть формула MIRR [2] есть не что иное, как эквивалентное преобразование равенства [1].

Формула MIRR (модифицированная внутренняя норма доходности):

| [2] |

- Где:

КФ + n – доходы n-го периода (положительные значения),

CF — n – затраты, (инвестиции, реинвестирование) n-го периода,

WACC – средневзвешенная стоимость капитала,

р – учетная ставка,

N – продолжительность проекта

☛ Обратите внимание, что для расчета модифицированной внутренней нормы доходности MIRR используется средневзвешенная ставка дисконтирования – за весь период расчета, выбранный пользователем.

Пример расчета MIRR см. «Особенности расчета денежных потоков в Budget-Plan Express».

Выберите свои лицензии Budget-Plan Express и оплатите в личном кабинете — в рублях или другой валюте

Справка по программе «Бюджет-План Экспресс», www.strategic-line.ru | Содержание справки

Поделиться:

Навигация по Великой миграции депозитов с помощью моделирования процентного риска

Главная > Первый квартал 2015 г. > Навигация по Великой миграции депозитов с помощью моделирования процентного риска Распечатать СтатьяНавигация по миграции больших депозитов с помощью моделирования процентного риска

Райан Болиг, старший аналитик Федерального резервного банка Филадельфии; Сьюзен Макси, менеджер по надзору, Федеральный резервный банк Ричмонда; и Донна Томпсон, специалист по рынкам капитала, Федеральный резервный банк Ричмонда

В результате финансового кризиса и последовавшего за ним посткризисного периода депозиты в местных банках значительно выросли, в значительной степени с учетом сроков погашения. депозиты (НМД). В то время как увеличенные объемы NMD предлагают низкую стоимость финансирования и дополнительную ликвидность, новые проблемы вырисовываются, поскольку процентные ставки начинают медленно снижаться.

вверх от исторических минимумов.

депозиты (НМД). В то время как увеличенные объемы NMD предлагают низкую стоимость финансирования и дополнительную ликвидность, новые проблемы вырисовываются, поскольку процентные ставки начинают медленно снижаться.

вверх от исторических минимумов.

Как рост процентных ставок повлияет на профили финансирования? Повлияет ли негативно изменение состава депозитов на доходность? Какое влияние будет увеличиваться ставки на процентный риск (IRR)?

Банки обычно используют моделирование IRR, чтобы помочь ответить на эти вопросы. Результаты моделирования помогают руководству принимать жесткие решения; однако, как упоминалось в предыдущей статье Community Banking Connections об измерении IRR, неточные вводимые данные или предположения модели, особенно касающиеся депозитов, могут

производить ненадежные выходные данные модели, что может привести к неправильному принятию решений. 1 Эта статья расширяет серию статей о IRR в предыдущих выпусках Community Banking Connections 2 , чтобы пролить свет на некоторые общие характеристики текущих депозитных баз, которые могут повлиять на надежность

Результаты моделирования IRR и, впоследствии, стратегии руководства по снижению рисков.

Важность понимания депозитной базы

Понимание характеристик депозитной базы банка имеет решающее значение для определения того, как изменения ставок могут повлиять на прибыльность, ликвидность и финансовые показатели банка. подверженность изменениям процентной ставки. Рассмотрим текущую посткризисную среду, которая характеризуется низкими процентными ставками, ограниченными альтернативными инвестиционные возможности и общее неприятие риска. Эта атмосфера привела к тому, что многие потребители и предприятия хранят излишки наличности в виде банковских вкладов. депозиты. На самом деле, в период с 2006 по 2013 год общинный банк 3 депозитов выросли на 159 миллиардов долларов, или на 9 процентов. В то же время банки также стали свидетелями заметный сдвиг в структуре депозитов, от срочных депозитов к продуктам с несрочным сроком погашения, таким как денежный рынок и сберегательные счета. Такой быстрый рост и меняющиеся составы заставили экзаменаторов задаться вопросом:

- Как были получены эти новые залежи? Это новые счета клиентов или увеличенные балансы постоянных владельцев счетов? Повлияли ли внешние факторы (такие как

экономическая среда) способствовали росту депозитов, или же внутренние факторы (такие как ценообразование банков выше рыночных) способствовали росту депозитов.

изменять?

изменять? - Эти новые отложения стабильны или временны? Уйдут ли они, когда появятся возможности для высокодоходных инвестиций?

- Являются ли эти новые месторождения более чувствительными к цене? Превратятся ли они в более доходные счета (например, срочные депозиты) или покинут банковскую систему, когда ставки увеличивать?

изменять?

изменять?Модели IRR основаны на допущениях, основанных на характеристиках депозитов. Исследуя эти характеристики в контексте уникальной депозитной базы банков и применяя полученные знания непосредственно к входным данным моделирования, банки могут повысить надежность результатов моделирования. В противном случае плохо спроектированные модели имеют потенциально может привести к вводящим в заблуждение выводам и неоптимальным решениям, что, возможно, помешает руководству банка правильно снизить риски.

Советы по лучшему пониманию депозитной базы

Результаты моделирования IRR в значительной степени зависят от двух предположений о депозитах:

- Эффективная продолжительность (или средний срок службы)

- Ценовая чувствительность (т. е. бета 4 )

е. бета 4 )

е. бета 4 )Традиционно предполагается, что NMD менее изменчивы, чем другие источники финансирования. Таким образом, многие модели IRR предполагают, что NMD имеют большую продолжительность или средняя продолжительность жизни и более низкая чувствительность цены (бета) к изменениям ставок, чем у других источников финансирования. Однако, учитывая, что низкая ставка в прошлом несколько лет сопровождались ростом депозитов и изменениями в составе депозитов, банкам следует пересмотреть эти допущения, чтобы проверить, верны ли они сегодня для свои депозитные базы. Руководству может потребоваться изменить эти допущения, поскольку недавние притоки депозитов могут не демонстрировать такие же стабильные характеристики, как традиционно предполагается.

Две стратегии, помогающие банкирам лучше понять депозитную базу своих учреждений, включают:

- Анализ исторических тенденций

- Общение с крупными вкладчиками

Анализ исторических тенденций темпов роста депозитов и изменений в структуре депозитов является хорошей отправной точкой при оценке подверженности риску роста ставок. Это предполагает,

как минимум, оценивая текущий состав месторождений (NMD в зависимости от времени) по сравнению с историческим составом, чтобы определить величину

изменение состава вкладов внутри учреждения. Рисунок 1 демонстрирует этот анализ, проведенный для всего населения банка сообщества. Конец 2013 года

данные показывают, что NMD представляли 69процентов от общего объема депозитов по сравнению с историческим средним значением 56 процентов до рецессии. Этот сдвиг может иметь

в результате того, что потребители реагируют на продолжительную среду с низкими процентными ставками, неприятие риска или ограниченные альтернативные инвестиционные возможности. Независимо от

движущие силы изменения депозитов, когда процентные ставки повышаются, руководство банка должно учитывать, в какой степени могут вернуться уровни и состав депозитов.

ближе к историческим нормам.

Это предполагает,

как минимум, оценивая текущий состав месторождений (NMD в зависимости от времени) по сравнению с историческим составом, чтобы определить величину

изменение состава вкладов внутри учреждения. Рисунок 1 демонстрирует этот анализ, проведенный для всего населения банка сообщества. Конец 2013 года

данные показывают, что NMD представляли 69процентов от общего объема депозитов по сравнению с историческим средним значением 56 процентов до рецессии. Этот сдвиг может иметь

в результате того, что потребители реагируют на продолжительную среду с низкими процентными ставками, неприятие риска или ограниченные альтернативные инвестиционные возможности. Независимо от

движущие силы изменения депозитов, когда процентные ставки повышаются, руководство банка должно учитывать, в какой степени могут вернуться уровни и состав депозитов.

ближе к историческим нормам.

В качестве основы для исторического сравнения на рисунке используется средний показатель за 10 лет до рецессии. Этот временной интервал выбран для представления полного цикла ставки —

обозначены на рисунке отмеченными звездочкой пиком и минимумом скорости в 1995 и 2004 соответственно. Использование соответствующего исторического периода сравнения

имеет решающее значение для получения разумных результатов. Исторический анализ может ввести в заблуждение, если данные представляют только короткий или статический временной горизонт. Это особенно

верно в таких случаях, как текущая пролонгированная ставка, в которой данные за последние несколько лет могут давать необоснованные результаты.

Использование соответствующего исторического периода сравнения

имеет решающее значение для получения разумных результатов. Исторический анализ может ввести в заблуждение, если данные представляют только короткий или статический временной горизонт. Это особенно

верно в таких случаях, как текущая пролонгированная ставка, в которой данные за последние несколько лет могут давать необоснованные результаты.

В дополнение к анализу исторических тенденций, обсуждения с крупными депозитными клиентами могут дать бесценную информацию о стабильности депозитов. и чувствительность к цене. Чтобы дополнить данные о цикле ставок (или когда данные о цикле ставок недоступны), руководство может счесть целесообразным навести справки о намерения вкладчиков.

Включение уникальных характеристик банка Депозитная база для обеспечения надежности Результаты модели

Если история является каким-либо показателем поведения вкладчиков в будущем, то по мере роста процентных ставок банкам может потребоваться управлять влиянием на стоимость финансирования, ликвидность и внутреннюю норму доходности. Как видно из рисунка 1, исторически вкладчики предпочитали фиксировать более высокую доходность с помощью инструментов с установленным сроком погашения, таких как

депозиты, в условиях более высоких скоростей. По мере роста ставок и восстановления привлекательности срочных депозитов по сравнению с NMD банкам, возможно, придется решить, следует ли:

Как видно из рисунка 1, исторически вкладчики предпочитали фиксировать более высокую доходность с помощью инструментов с установленным сроком погашения, таких как

депозиты, в условиях более высоких скоростей. По мере роста ставок и восстановления привлекательности срочных депозитов по сравнению с NMD банкам, возможно, придется решить, следует ли:

- конкурировать за НМД за счет увеличения ставок, обусловленных конкуренцией;

- лица потенциальный состав сдвигается обратно в срочные депозиты с более высокими процентными ставками;

- заменить недорогое в настоящее время финансирование НПРО оптовыми деньгами; или

- используйте комбинацию этих трех вариантов.

Модели, предназначенные для измерения экономической стоимости собственного капитала (EVE), прибыли под риском (EAR) и ликвидности с помощью различных сценариев ставок, могут предоставить ценную информацию.

перспективные прогнозы для информирования такого типа принятия решений. Однако, как указывалось ранее, результаты модели полезны ровно настолько, насколько полезны встроенные

предположения. Поскольку депозиты являются ключевым источником финансирования для большинства местных банков, предположения, связанные с тем, как депозиты реагируют на изменение процентной

ставки являются важным фактором результатов модели. Таким образом, обеспечение разумности этих предположений имеет важное значение для получения надежных результатов. Отсутствующий

рациональные допущения по депозитам, результаты моделирования могут привести к принятию руководством решений, которые могут непреднамеренно ухудшить подверженность банка риску изменения процентных ставок,

таким образом, влияя на будущие позиции прибыльности и ликвидности.

Однако, как указывалось ранее, результаты модели полезны ровно настолько, насколько полезны встроенные

предположения. Поскольку депозиты являются ключевым источником финансирования для большинства местных банков, предположения, связанные с тем, как депозиты реагируют на изменение процентной

ставки являются важным фактором результатов модели. Таким образом, обеспечение разумности этих предположений имеет важное значение для получения надежных результатов. Отсутствующий

рациональные допущения по депозитам, результаты моделирования могут привести к принятию руководством решений, которые могут непреднамеренно ухудшить подверженность банка риску изменения процентных ставок,

таким образом, влияя на будущие позиции прибыльности и ликвидности.

Проектирование EVE и EAR

Учитывая повышенный уровень NMD в общественных банках сегодня, важно, чтобы банки применяли соответствующие эффективные сроки (или средние сроки) и цену.

предположения о чувствительности (т. е. бета-версии) при моделировании IRR. Поскольку более новые сегменты NMD, приобретенные во время финансового кризиса, могут вести себя не так, как типичные основные

депозиты, банкам следует проявлять осторожность при применении допущений поведенческого моделирования к этой группе депозитов. Традиционные предположения, связанные с

NMD (длительный средний срок жизни и более низкая чувствительность к ценам) могут занижать волатильность некоторых из этих новых сегментов NMD, что, в свою очередь, может привести к

результаты модели, которые занижают потенциально негативное влияние повышения ставок на прибыль и капитал. Учреждения должны обновить свою модель

допущения для фиксации изменений в структуре финансирования, чтобы обеспечить надлежащее рассмотрение и планирование любого неблагоприятного воздействия, чтобы руководство могло принять

взвешенные решения.

Поскольку более новые сегменты NMD, приобретенные во время финансового кризиса, могут вести себя не так, как типичные основные

депозиты, банкам следует проявлять осторожность при применении допущений поведенческого моделирования к этой группе депозитов. Традиционные предположения, связанные с

NMD (длительный средний срок жизни и более низкая чувствительность к ценам) могут занижать волатильность некоторых из этих новых сегментов NMD, что, в свою очередь, может привести к

результаты модели, которые занижают потенциально негативное влияние повышения ставок на прибыль и капитал. Учреждения должны обновить свою модель

допущения для фиксации изменений в структуре финансирования, чтобы обеспечить надлежащее рассмотрение и планирование любого неблагоприятного воздействия, чтобы руководство могло принять

взвешенные решения.

Прогнозирование риска ликвидности

Хотя NMD классифицируются как керновые месторождения 5 для целей нормативной отчетности, приток за последние несколько лет может демонстрировать или не демонстрировать

такие же стабильные характеристики, которые исторически демонстрировали традиционные месторождения керна. Таким образом, банки должны понимать и использовать факторы, влияющие на

изменения состава депозитов для оценки потенциального оттока депозитов, а также увеличения расходов, которые могут возникнуть в условиях повышения ставок. Это

особенно важно для планов финансирования на случай непредвиденных обстоятельств, когда неточные предположения могут преувеличить стабильность основного финансирования. Такие завышения могут

привести к ненадежным моделям денежных потоков и вводящим в заблуждение сценариям финансирования на случай непредвиденных обстоятельств. Чтобы смягчить эту проблему, руководство банка должно пересмотреть депозит.

делать периодические предположения и проявлять осторожность, полагаясь исключительно на историческую информацию, поскольку условия и связанное с этим поведение вкладчиков могут измениться.

Таким образом, банки должны понимать и использовать факторы, влияющие на

изменения состава депозитов для оценки потенциального оттока депозитов, а также увеличения расходов, которые могут возникнуть в условиях повышения ставок. Это

особенно важно для планов финансирования на случай непредвиденных обстоятельств, когда неточные предположения могут преувеличить стабильность основного финансирования. Такие завышения могут

привести к ненадежным моделям денежных потоков и вводящим в заблуждение сценариям финансирования на случай непредвиденных обстоятельств. Чтобы смягчить эту проблему, руководство банка должно пересмотреть депозит.

делать периодические предположения и проявлять осторожность, полагаясь исключительно на историческую информацию, поскольку условия и связанное с этим поведение вкладчиков могут измениться.

Понимание и представление результатов моделирования

Как обсуждалось ранее, модели процентной ставки и риска ликвидности в значительной степени основаны на допущениях, поэтому руководству важно понимать влияние

эти предположения могут иметь на результаты модели. Использование двух дополнительных стратегий может помочь внести ясность в результаты моделирования:

Использование двух дополнительных стратегий может помочь внести ясность в результаты моделирования:

- Моделирование нескольких сценариев

- Проведение тестирования на чувствительность

Банкам рекомендуется моделировать несколько сценариев IRR, чтобы лучше понять, как результаты модели различаются при различных допущениях по депозитам. Это особенно важно в сегодняшних условиях, учитывая неопределенность поведения вкладчиков. Сценарный анализ, связанный с прогнозами состава депозитов особенно важно для банков, в которых наблюдался значительный рост депозитов или изменения в составе их депозитов.

Тестирование на чувствительность также может помочь директорам и высшему руководству понять результаты модели. Тестирование чувствительности количественно определяет влияние этого ключевого

предположения о прогнозируемых уровнях прибыли и капитала в сценариях изменения ставок. Это важный инструмент управления и измерения рисков, поскольку

результаты этого тестирования информируют руководство о потенциальном риске, если фактические ключевые показатели будут отличаться от допущений модели.

Наконец, всесторонняя коммуникация имеет решающее значение для интерпретации результатов моделирования советом директоров и высшим руководством. Правление и высшее руководство отчетность должна отражать результаты модели, связанные с процентными ставками, прибылью, ликвидностью и капиталом. Когда это уместно, руководству может потребоваться качественные корректировки для обеспечения обоснованности результатов. Если это так, банки должны убедиться, что обоснование качественных корректировок обсуждаются на заседаниях соответствующих комитетов и должным образом документируются. Ключевые допущения модели следует периодически пересматривать и обсуждать, утверждать, поддерживается и документируется.

Заключение

Потенциальное изменение процентной ставки создает проблемы для управления местными банками, а также изменения в структуре финансирования и депозитах.

рост за последние несколько лет усугубляет эти проблемы. Моделирование IRR может дать ценные прогнозы для обоснования этих решений, но

соответствующие допущения имеют решающее значение для получения надежных результатов моделирования. Поскольку руководство направляет институты вперед, важно учитывать

уникальные характеристики депозитной базы каждого банка для получения надежных результатов моделирования, способствующих принятию обоснованных решений.

Поскольку руководство направляет институты вперед, важно учитывать

уникальные характеристики депозитной базы каждого банка для получения надежных результатов моделирования, способствующих принятию обоснованных решений.

- 1 См. Эмили Гринвальд и Дуг Грей, «Основы измерения процентного риска», Community Banking Connections , третий квартал 2013 г., доступно по адресу www.cbcfrs.org/articles/2013/Q3/Essentials-of-Effective-Interest-Rate-Risk-Measurement.

- 2 Три предыдущих выпуска Community Banking Connections включали статьи о IRR. Первая статья «Управление процентными

Банки», представил обзор ключевых элементов программы управления IRR; второй, «Эффективное управление активами/пассивами: взгляд сверху», был посвящен

особенно об обязанностях директоров и старших менеджеров, таких как внедрение разумной политики и пределов воздействия IRR; и третий, «Основные

оценки риска эффективной процентной ставки», подчеркнул вопросы измерения риска. Эти статьи доступны по адресу

www.cbcfrs.org/articles/2012/Q3/interest-rate-risk-management, www.cbcfrs.org/articles/2013/Q1/Effective-Asset-Liability-Management и

www.cbcfrs.org/articles/2013/Q3/Essentials-of-Effective-Interest-Rate-Risk-Measurement соответственно.

- 3 Для целей настоящей статьи местные банки определяются как банки с общим объемом активов не более 10 миллиардов долларов.

- 4 Бета относится к ценовой чувствительности депозитных счетов к данному изменению процентных ставок. Например, если ставки увеличиваются на 100 базисных пунктов, бета 25 процентов означает, что ставки по депозитам увеличатся на 25 базисных пунктов.

- 5 Основные депозиты представляют собой сумму депозитов до востребования, оборотного порядка снятия и счетов службы автоматического перевода; депозиты денежного рынка и другие

сберегательные счета; и срочные вклады менее 250 000 долларов.

Эти статьи доступны по адресу

www.cbcfrs.org/articles/2012/Q3/interest-rate-risk-management, www.cbcfrs.org/articles/2013/Q1/Effective-Asset-Liability-Management и

www.cbcfrs.org/articles/2013/Q3/Essentials-of-Effective-Interest-Rate-Risk-Measurement соответственно.

Эти статьи доступны по адресу

www.cbcfrs.org/articles/2012/Q3/interest-rate-risk-management, www.cbcfrs.org/articles/2013/Q1/Effective-Asset-Liability-Management и

www.cbcfrs.org/articles/2013/Q3/Essentials-of-Effective-Interest-Rate-Risk-Measurement соответственно.