К чему должны быть готовы заёмщики

Банкам невыгодно, чтобы клиенты гасили кредиты раньше времени. Финансовые организации заинтересованы в том, чтобы как можно больше клиентов брали у них деньги и на долгие сроки. Только тогда они сполна получают свой процент. Сейчас люди активно подают заявки на кредиты, потому что в декабре ожидается новое повышение ключевой ставки ЦБ РФ, что вызовет и увеличение процентных ставок в банках.

— Надо очень хорошо взвесить свои возможности и перспективы по выплате кредита (на короткий срок или на длительный — без разницы). Ведь любой новый заём увеличивает нагрузку на человека, а сейчас у нас в стране больше половины домохозяйств уже выплачивают ежемесячно по кредитам более 50% от своего совокупного дохода. Сейчас также есть определённые проблемы с получением автокредитов, их стали гораздо реже одобрять, перенаправляют людей на получение потребительского кредита (который всегда дороже), — отметила финансовый эксперт, сооснователь школы независимых финансовых консультантов Finliberty Светлана Самойлова.

По её словам, цены в стране растут и будут расти, стоимость кредитов также повышается, а банки при этом всё время подгоняют потенциальных заёмщиков, чтобы люди брали деньги прямо сейчас и как можно больше. В ситуации, когда инфляция выше процента по кредиту, гасить его может быть совсем невыгодно. Конечно, в той ситуации, когда количество денег на пределе.

Появляется риск, что после досрочного погашения через несколько месяцев клиенту снова придётся обратиться в банк. И тут окажется, что ставка по новому продукту будет значительно выше, чем по первому. Поскольку банки не любят заёмщиков, которые гасят кредит быстро, то они могут одобрить новый займ по более высокой ставке. К тому же процент может оказаться выше и по объективной причине — он вырастет после очередного решения Центробанка о повышении ставки.

— Реальный вопрос, которым стоит озаботиться перед погашением, не отразится ли этот шаг на финансовом положении заёмщика на горизонте нескольких месяцев. Поскольку если кредит закрывается досрочно, то сумма выплаты значительно больше, чем стандартный ежемесячный платёж. Но это больше вопрос прогнозирования доходов и финансовой грамотности, чем непосредственно кредитных рисков. Ну а тезис о том, что при повторном обращении заёмщику смогут предоставить кредит со ставкой как минимум не меньше, чем предыдущая, даже несмотря на лояльность и хорошую кредитную историю, абсолютно верен. При любом раскладе стоимость банковских денег будет следовать за ключевой ставкой — растут или снижаются проценты по кредитам пропорционально ставке ЦБ, — рассказал сотрудник департамента экономических и финансовых исследований CMS Institute Николай Переславский.

Но это больше вопрос прогнозирования доходов и финансовой грамотности, чем непосредственно кредитных рисков. Ну а тезис о том, что при повторном обращении заёмщику смогут предоставить кредит со ставкой как минимум не меньше, чем предыдущая, даже несмотря на лояльность и хорошую кредитную историю, абсолютно верен. При любом раскладе стоимость банковских денег будет следовать за ключевой ставкой — растут или снижаются проценты по кредитам пропорционально ставке ЦБ, — рассказал сотрудник департамента экономических и финансовых исследований CMS Institute Николай Переславский.

Он напомнил, что штрафы за досрочное погашение являются незаконными, поэтому, если банк начнёт разговор о таком взыскании, можно спокойно подавать на него в суд. Согласно 809-й статье ГК РФ, проценты начисляются до дня полного погашения, поэтому есть предписание предупреждать банки за 30 дней до данного события.

При закрытии кредита нужно взять в банке уведомление о том, что кредит закрыт и организация не имеет претензий к заёмщику, — это также послужит аргументом в случае судебных разбирательств.

К концу года банки повысят ставки по ипотеке: На сколько подорожают кредиты и как это отразится на стоимости квартир

— Чтобы избавиться от долгов быстрее, нужно внимательно читать условия договора изначально, просить сотрудников объяснить непонятные пункты. Что касается самого досрочного погашения, то выгоднее всего закрывать свой долг в первой половине срока кредитования. Особенно при аннуитетной системе платежей, так как это позволит произвести перерасчёт процентов. Есть ещё одно условие — досрочное погашение лучше всего проводить в день платежа, не позже, чтобы не было дополнительных процентов на остаток, — отметил первый вице-президент «Опоры России» Павел Сигал.

Эксперт «БКС Мир инвестиций» Михаил Зельцер считает, что лучше досрочно закрыть часть обязательств, что сократит будущие процентные расходы. Уверенности в том, что инфляция не замедлится и ЦБ не смягчит в будущем году монетарный курс, сейчас не может быть ни у кого. Всё-таки очень много факторов влияет на цены.

Михаил Зельцер пояснил, что если есть несколько кредитов, то целесообразнее гасить и, соответственно, сокращать задолженность сначала по более дорогостоящим. Выигрыш от экономии по кредитам с высокой ставкой очевиднее.

— На самом деле при условии, что ваш кредитный договор не запрещает вам ни полное, ни частичное досрочное погашение кредита, ваши риски, связанные с досрочным погашением, очень невелики. Погашение есть погашение — главное, что вы избавились от долга, а остальное не так уж критично. Поэтому более корректно говорить не о рисках, а об упущенной выгоде. Например, ключевая процентная ставка ЦБ РФ сейчас растёт и будет расти дальше. Соответственно, будут повышаться проценты по кредитам. Поскольку процентные ставки растут, некоторые банки могут устраивать рекламные акции, например предлагать кредиты под процент ниже среднерыночного, но при условии, что вы отказываетесь от досрочного погашения и рефинансирования кредита в других банках, — об этом рассказала заместитель руководителя ИАЦ «Альпари» Наталья Мильчакова.

По её словам, есть ещё в некоторых банках такое предложение — возврат процентов в конце срока, но при условии, что, во-первых, клиент отказывается от полного или частичного досрочного погашения и рефинансирования этого кредита, а во-вторых, выполняет определённые условия банка. Например, пользуется его дебетовой картой и совершает по ней покупки не менее чем на определённую сумму в месяц.

— Прежде чем согласиться на такое предложение, стоит, опять же, хорошо подумать и всё просчитать. Если предложение окажется для вас не слишком обременительным, то согласиться можно. Если есть сомнения в том, что вы потянете обслуживание кредита несколько лет на таких условиях, то лучше отказаться, — добавила Наталья Мильчакова.

Начинается расчёт новогодних премий: Кого лишат выплат, а кому заплатят в тройном размере

Нина Важдаева

- Статьи

- Банки

- кредиты

- недвижимость

- Личные финансы

- Экономика

Комментариев: 0

Для комментирования авторизуйтесь!

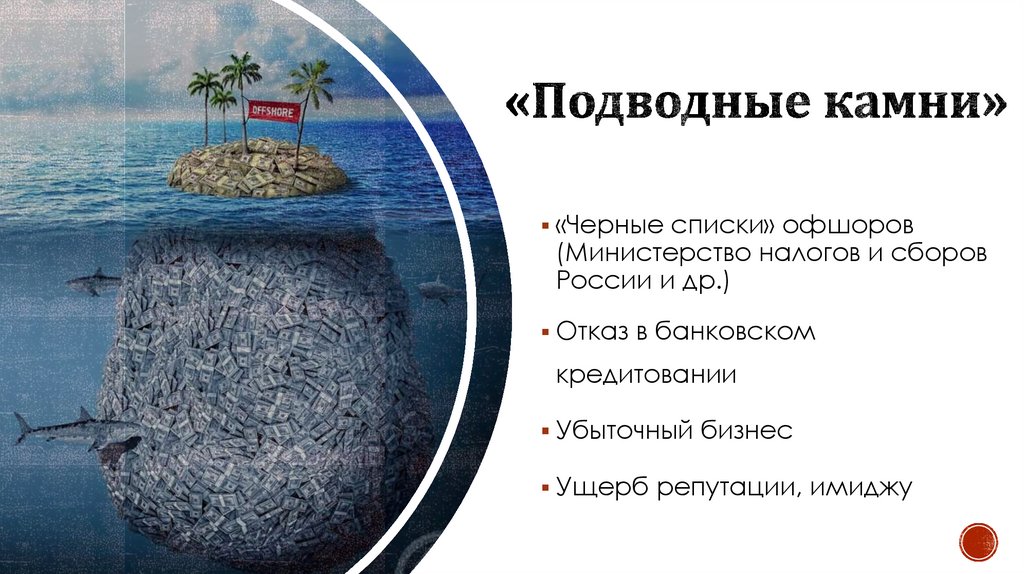

Что нужно знать, чтобы взять кредит и не прогореть.

Подводные камни дешевых и «быстрых» кредитов – Генічеськ.City Что нужно знать, чтобы взять кредит и не прогореть. Подводные камни дешевых и «быстрых» кредитов – Генічеськ.City

Подводные камни дешевых и «быстрых» кредитов – Генічеськ.City Что нужно знать, чтобы взять кредит и не прогореть. Подводные камни дешевых и «быстрых» кредитов – Генічеськ.City

Картки

Дивись «Добрий вечір»Поділитись

Виктория Гринечко Журналист

12 грудня 2019 10:00 726

В Украине рядовой гражданин с невысоким доходом все чаще прибегает к услугам кредитования. Оно-то понятно, хочется съездить отдохнуть, сделать ремонт или приобрести долгожданный новый телевизор, а зарплата не позволяет. Банки и финансовые организации максимально облегчили процесс выдачи займов. Берете паспорт, код, несколько минут — и в кармане деньги или карта с нужной суммой. Другой вопрос — как взять кредит и не прогореть. Мы расскажем о том, какими бывают кредиты, как выбрать из них подходящий для вас и какие подводные камни могут вас ожидать.

Трезво оценивайте свои возможности

Первым делом, подумайте о том, насколько вам действительно необходимы эти средства и есть ли возможность обойтись без них. Не поддавайтесь чьим-либо уговорам и не принимайте импульсивных решений. Хорошо все обдумайте и четко для себя сформулируйте, каким образом вы будете возвращать деньги. При этом, полагаясь на ежемесячный доход, помните, что всегда могут возникнуть непредвиденные обстоятельства: болезнь, увольнение, кризис. Составьте подробный план возврата денег. Финансовые эксперты советуют простую, но важную формулу: размер платежа по кредиту не должен превышать 35% от ежемесячного дохода.

Не поддавайтесь чьим-либо уговорам и не принимайте импульсивных решений. Хорошо все обдумайте и четко для себя сформулируйте, каким образом вы будете возвращать деньги. При этом, полагаясь на ежемесячный доход, помните, что всегда могут возникнуть непредвиденные обстоятельства: болезнь, увольнение, кризис. Составьте подробный план возврата денег. Финансовые эксперты советуют простую, но важную формулу: размер платежа по кредиту не должен превышать 35% от ежемесячного дохода.

Узнайте какие бывают кредиты, чтобы выбрать нужный

Хотите приобрести новую мебель или технику? Стать владельцем недвижимости, либо вам срочно нужны наличные?

От ответа на данные вопросы будет зависеть тип кредита, который подойдет именно в вашем случае:

- Потребительский кредит — это то, что предлагают крупные торговые сети при покупке бытовой техники и электроники.

- Рассрочка — кредит, который можно погашать частями без лишних переплат

- Онлайн-кредит — кредит, предоставляемый финансовыми компаниями в онлайн-режиме.

Быстрый, но самый дорогой займ.

Быстрый, но самый дорогой займ. - Ипотечный кредит — выдается для покупки недвижимости.

Быстрый, но самый дорогой займ.

Быстрый, но самый дорогой займ.Выбирайте банк тщательно

Яркая реклама по телевидению и в интернете — не лучший советчик по выбору кредитора. В первую очередь, вас должна насторожить легкость и быстрота оформления кредита, зачастую это говорит о том, что процент по кредиту будет очень высокий. Лучше выбирать именно банк (все банки имеют специальную лицензию), а не финансовую компанию по выдаче кредитов. Выбирайте банк терпеливо, не поддаваясь на убеждения сотрудников взять займ именно у них. Сравнивайте условия и стоимость, чтобы выбрать те, которые оптимально вам подойдут. Не забудьте навести справки о репутации банка.

Не занимайте деньги у черных кредиторов, старайтесь не пользоваться «быстрыми» кредитами

В сети есть множество устрашающих историй о коллекторах и угрозах физической расправы. Не занимайте деньги у черных кредиторов — и тогда ничего страшного с вами не произойдет, банки действуют по закону. Если кредитор оказался мошенником, который угрожает вам и нарушает ваши права, обращайтесь в полицию.

Если кредитор оказался мошенником, который угрожает вам и нарушает ваши права, обращайтесь в полицию.

Быстро, легко и очень доступно — всего пару процентов в день. За последнее время количество таких предложений, зачастую от частных финансовых фирм, невероятно увеличилось. Клиентов заманивают маленькой цифрой — меньше двух процентов в день. Но простая математика для первого класса твердит, что это означает 50% в месяц и более 700% в год.

Подписывайте договор, только разобравшись во всех условиях

Сразу прочитайте весь текст договора (особенно пристально, то, что написано мелким шрифтом), это сэкономит вам время и деньги в будущем. Тщательно изучите все условия выдачи и погашения кредита. Обращайте внимание на комиссии, штрафы за просрочку платежей, дополнительные условия вроде страхования. Если что-то непонятно, спрашивайте у сотрудников банка, требуйте объяснить, проконсультируйтесь с юристом.

Соблюдайте график выплат

Не тяните с погашением кредита и не откладывайте ежемесячный платеж на последний день. Не редко случаются задержки при переводе средств, и есть риск попасть под штрафную санкцию. Поэтому лучше вносить средства за неделю до крайней даты. Если представилась возможность внести деньги раньше, воспользуйтесь ею.

Не редко случаются задержки при переводе средств, и есть риск попасть под штрафную санкцию. Поэтому лучше вносить средства за неделю до крайней даты. Если представилась возможность внести деньги раньше, воспользуйтесь ею.

Убедитесь, что кредит погашен

Если вы сделали последний взнос и, кажется, закрыли кредит, не спешите вздыхать с облегчением. Позвоните в банк, еще раз подтвердите закрытие кредита, а лучше возьмите справку.

Подводные камни дешевых кредитов

- Обязательная страховка. При получении кредита с очень выгодной, на первый взгляд, ставкой, может оказаться, что необходимо внести, так называемый, страховой взнос. Он платится либо единоразово, либо, в случае с долгосрочным займом — ежегодно. Прежде чем собирать документы для получения кредита, уточните момент со страховкой, ведь оплата страховок может обойтись дороже экономии на невысокой ставке.

- Плавающая ставка. Если вдруг банк предлагает кредит с незафиксированным, но выгодным процентом (и особенно если это долгосрочный кредит), хорошо продумайте все риски: за годы в национальной и мировой экономике могут произойти всякие, в том числе негативные события, которые непременно увеличат вашу ставку и выплаты по кредиту.

Как кредиторы зарабатывают на быстрых займах

В последние годы появились сотни финансовых организаций, предоставляющих людям небольшие кредиты, обещающих быстрое и простое оформление и якобы очень выгодные условия.

Обычно за пользование кредитом в тысячу гривен начисляется плата около 17 гривен в день. Если человек взял ссуду на пару дней, чтобы дожить до зарплаты, и быстро ее вернул, кажется, что это не так уж много. Но если он пользуется таким кредитом месяц, то, сверху тысячи, ему придется заплатить еще 510 гривен. А это уже больше 50% самого кредита. Если человек сможет отдать долг только через год, то проценты по кредиту составят 6205 гривен. Это в лучшем случае. Сюда прибавят еще штрафные санкции и постоянно, растущую процентную ставку, что зачастую указано в договорах. Так что, придется вносить более 1000% годовых от одолженной суммы.

Будьте осторожны и лучше откажитесь от быстрого кредитования любых видов (как онлайн — на карту, так и наличными)..jpg) В Украине нередко люди становились банкротами после того, как взяли совсем небольшую сумму в долг. Легкость получения «микроденег» играет злую шутку со многими гражданами — им не удается правильно рассчитать свои силы и вовремя погасить долги. Часть долгов финансовые организации часто передают коллекторам, которые ведут себя, мягко говоря, не деликатно.

В Украине нередко люди становились банкротами после того, как взяли совсем небольшую сумму в долг. Легкость получения «микроденег» играет злую шутку со многими гражданами — им не удается правильно рассчитать свои силы и вовремя погасить долги. Часть долгов финансовые организации часто передают коллекторам, которые ведут себя, мягко говоря, не деликатно.

Из чего будут делать дороги и как быстро сократят количество интернатов

Поділитись

Наш YouTube Новобудови в Маріуполі — це «живий щит» Інтернати мають зникнути, наш фільм цьому допоможе: Азад Сафаров про «Будинок зі скалок» Український Схід: забудьте все, що (ви думали) ви знаєте про Донбас Ми воюємо з любов’ю проти «Монгольського іга» | Захисник Борода про війну в Україні Yaskravi – это все мы, украинцы. Семья из Рубежного открыла кафе в Киеве Розчарувався у людях, які наживаються на війні Українці в Ізраїлі: іранські дрони, збір на аптечки і «русская улица» Ховалися на кладовищі, знімаючи обстріл Бахмута. Кореспондент Андрій Дубчак про роботу на фронті Лякає нормалізація окупації. Світлана Ославська про книгу «Сєверодонецьк. Репортажі з минулого» Як живуть українці Бельгії: волонтерство з церквою, комітет для переселенців та мітинги

Кореспондент Андрій Дубчак про роботу на фронті Лякає нормалізація окупації. Світлана Ославська про книгу «Сєверодонецьк. Репортажі з минулого» Як живуть українці Бельгії: волонтерство з церквою, комітет для переселенців та мітингиУкраїна пам’ятає

На бойовому завданні загинув Василь-Яків Капустинський з Тернопільщини

Боєць Василь-Яків Капустинський, позивний Мармус, загинув 2 лютого 2023 року під час виконання бойового завдання поблизу міста Кремінна на Луганщині. За місяць до смерті бійцю виповнилося 25 років.

Василь-Яків народився в селі Білий Потік Тернопільської області. Навчався у Чортківському фаховому коледжі економіки та підприємництва, був головою студради коледжу. Брав участь у виставах народного аматорського театру імені Панаса Карабіневича. Потім продовжив навчання на соціально-гуманітарному факультеті Західноукраїнського національного університету за спеціальністю «Менеджмент соціокультурної діяльності». У 2022 році закінчив магістратуру за спеціальністю «Психологія».

Потім продовжив навчання на соціально-гуманітарному факультеті Західноукраїнського національного університету за спеціальністю «Менеджмент соціокультурної діяльності». У 2022 році закінчив магістратуру за спеціальністю «Психологія».

Був активістом, громадським діячем, членом Організації Українських Націоналістів (б), Молодіжного Націоналістичного Конгресу та «Пласту». Підтримував здоровий спосіб життя.

Популярні новини

Вибір редакції

7 ловушек кредитной карты и как их избежать

Никто не подписывает новую кредитную карту, ожидая влезть в долги, которые они не могут позволить себе выплатить, но это случается часто. С деньгами легко составить длинный список ошибок, если не обращать на них внимания.

Сосредоточьтесь на этих распространенных кредитных ловушках, чтобы избежать их в ваших личных финансах.

1 — Соблазн перерасхода

Одна из самых распространенных проблем с кредитными картами — это проблема, которую вы сами создаете. Хотя кредитные карты позволяют очень легко тратить кредитный лимит, это не означает, что мы должны так поступать. Мало того, что это плохо для вашего кредита, максимальное использование ваших кредитных карт также, вероятно, выходит за рамки вашего бюджета, чтобы окупиться.

Хотя кредитные карты позволяют очень легко тратить кредитный лимит, это не означает, что мы должны так поступать. Мало того, что это плохо для вашего кредита, максимальное использование ваших кредитных карт также, вероятно, выходит за рамки вашего бюджета, чтобы окупиться.

Важно знать свои привычки и придерживаться бюджета, если кредитные карты являются частью вашего обычного плана расходов. Не спешите покупать новый телевизор, дизайнерский аксессуар или модный новый гаджет только потому, что это в ваших силах. Покупайте только то, что вы можете позволить себе купить за наличные.

2 — Неполное погашение кредитных карт

Если вы полностью погасите баланс выписки по кредитной карте в установленный срок, вам не придется платить проценты. Если вы используете карту правильно, вы никогда не будете платить ни за что, кроме годовой платы. Но если вы оплатите только минимальный остаток или оставите какую-либо часть невыплаченной, вы будете платить проценты по годовой процентной ставке карты (APR).

Кредитные карты часто взимают 20% и более процентов. Это огромные затраты, к которым нельзя относиться легкомысленно. Вы ничего не получите взамен процентов по кредитной карте. Если вы не будете осторожны, вы можете заплатить за этот телевизор или отпуск в несколько раз больше, чем за проценты.

3 — Просроченные и пропущенные платежи

Требуются годы, чтобы создать отличный кредитный рейтинг, и всего несколько небольших ошибок могут его разрушить. Самый большой фактор в вашем кредитном рейтинге — это ваша история своевременных платежей. Всего один просроченный платеж может нанести серьезный ущерб вашей кредитной истории. Вот почему вы должны делать все возможное, чтобы платить в установленный срок каждый месяц.

Автоматические платежи — это простой способ не пропустить дату платежа. У меня есть несколько карт, и я использую некоторые из них только для небольших затрат на подписку, чтобы они оставались активными. Все эти аккаунты находятся на автоматической оплате, поэтому мне не о чем беспокоиться. Я плачу по своим основным кредитным картам за несколько недель до истечения срока, но делаю это вручную, чтобы избежать случайного овердрафта из-за сроков оплаты.

Я плачу по своим основным кредитным картам за несколько недель до истечения срока, но делаю это вручную, чтобы избежать случайного овердрафта из-за сроков оплаты.

4 — Вопросы конфиденциальности

Финансовые компании обязаны ежегодно отправлять вам заявления о конфиденциальности. Когда вы прочитаете их, вы обнаружите, что банк или кредитор могут поделиться вашей контактной информацией для партнерства с другими компаниями. Это может означать продажу вашего имени и адреса для рекламы.

Обычно у вас есть возможность отказаться от некоторого обмена, но не от всего. И обычно для этого приходится прыгать через несколько обручей. Изменения в вашем кредитном отчете также могут увеличить количество нежелательной почты, связанной с кредитной историей, что подвергает вас риску кражи личных данных, если кто-то украдет вашу почту.

Откажитесь от рассылки там, где это возможно, и рассмотрите возможность звонка, чтобы исключить свое имя из списков, чтобы повысить конфиденциальность вашей информации. Кроме того, научитесь читать свой кредитный отчет.

Кроме того, научитесь читать свой кредитный отчет.

5 — Изменение минимальных платежей

Кредит в рассрочку дает вам фиксированный, предсказуемый ежемесячный платеж. Это верно для Self, а также для самых популярных видов ипотечных кредитов, автокредитов и студенческих кредитов. Некоторые кредиты, такие как кредитные карты и некоторые кредитные линии под залог собственного капитала, могут иметь разную сумму платежа каждый месяц.

Револьверные кредитные счета дают вам возможность пополнять баланс и неоднократно возвращать его. Если вы ежемесячно полностью погашаете счет, вы можете избежать процентов.

Но вы также увидите другую сумму счета, которая не всегда предсказуема, если вы не придерживаетесь жесткого бюджета. Если у вас есть остаток, ваш платеж может меняться в зависимости от рыночных процентных ставок. Стоимость поддержания баланса является еще одним мотиватором для погашения счета.

6 — Расплатиться труднее, чем вы ожидали

Если у вас есть кредитная карта, вы можете использовать ее для роскошных покупок всего один раз. Но если это один раз для крупной покупки, вам может оказаться труднее расплатиться, чем вы думали. Еще хуже обстоит дело с долгами под сверхвысокие проценты, такими как кредиты до зарплаты.

Но если это один раз для крупной покупки, вам может оказаться труднее расплатиться, чем вы думали. Еще хуже обстоит дело с долгами под сверхвысокие проценты, такими как кредиты до зарплаты.

Кредитные карты и многие займы до зарплаты дают вам возможность погасить покупку с течением времени. Это может быть полезно для управления денежным потоком. Кредит также может помочь вам сориентироваться при смене работы или временном финансовом затруднении. Но погашение остатка, когда у вас уже ограниченный бюджет, может стать настоящим финансовым затруднением.

7 — Сборы

Наконец, обратите внимание на сборы. Кредитные карты могут взимать ежегодные сборы, сборы за просрочку платежа, сборы за возврат платежа, сборы за выдачу наличных, сборы за перевод баланса, сборы за превышение баланса, сборы за иностранные транзакции и другие сборы. Помимо ежегодных сборов, вы можете избежать практически любых сборов, взимаемых с вашей карты.

Обязательно читайте мелкий шрифт и не платите больше, чем необходимо. Годовые сборы по картам вознаграждений могут быть оправданы, если вы получаете взамен больше, чем затраты. Однако, если с карты взимается больше, чем вы получаете обратно в виде наличных денег, миль или баллов, вам следует рассмотреть возможность перехода на карту без комиссии или закрытие счета.

Годовые сборы по картам вознаграждений могут быть оправданы, если вы получаете взамен больше, чем затраты. Однако, если с карты взимается больше, чем вы получаете обратно в виде наличных денег, миль или баллов, вам следует рассмотреть возможность перехода на карту без комиссии или закрытие счета.

Неиспользование кредита может плохо сказаться на вашем кредите

Хотя это может показаться нелогичным, для создания хорошего кредита требуется кредит. Вам не нужно использовать учетную запись каждый месяц, чтобы помочь вашему кредиту. Просто наличие его открытым и с хорошей репутацией помогает вашему кредитному рейтингу с течением времени, пока вы поддерживаете баланс на низком уровне.

Если у вас нет счетов, у вас вообще не будет кредитного рейтинга, и вам будет очень трудно получить одобрение на что-то вроде ипотеки или автокредита. Кредиторы хотят увидеть историю ответственного кредитного управления, прежде чем они захотят дать вам большой кредит. И если вы можете получить его, кто-то с небольшой кредитной историей будет бороться с плохими ставками.

Это еще одно место, где Self может помочь. В отличие от традиционного кредита, вы можете открыть счет Self Credit Builder без истории. Если вы делаете регулярные платежи каждый месяц, вы получите положительный баланс сбережений и год или два истории платежей, добавленных в ваш кредитный отчет.

Даже если в прошлом у вас были проблемы, кредит — это важная часть ваших личных финансов. С этого дня усердно работайте над созданием положительной кредитной истории. Попутно обязательно избегайте этих распространенных кредитных ловушек.

Об авторе

Эрик Розенберг — вдохновитель блога и подкаста о личной прибыльности. У него есть степень бакалавра и степень магистра делового администрирования в области финансов, и его работы появлялись в различных средствах массовой информации.

Опасности кредитных карт и как их избежать

Примечание редакции: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Возможно, вы слышали страшные истории о долгах по кредитным картам и испорченных кредитных рейтингах.

Кредитные карты могут предоставить отличные льготы и позволяют вам получать наличные или вознаграждения за покупки. Они также служат инструментами, помогающими вам получить кредит, что может быть важно, если вы когда-нибудь захотите купить дом или машину.

Но использование кредитных карт связано с некоторыми рисками, и если вы открываете кредитную карту впервые, вы можете нервничать.

Но если вы знаете об опасностях кредитных карт, вы можете избежать этих ошибок, используя кредитные карты с умом и используя их привилегии, преимущества и вознаграждения.

Ниже мы перечислили пять рисков кредитных карт, а также советы, как с ними справиться.

Approval Odds сравнивает ваш кредитный профиль с профилями уже одобренных заявителей или с критериями кредитора. Исследуйте карты сейчас

- Задолженность по кредитной карте

- Отсутствует платежи по кредитной карте

- , несущая баланс и поступающие в сборе с большими процентами

- , подавая для слишком много новых кредитных карт. 1. Влезть в долги по кредитным картам

Если у вас неправильное отношение к кредитным картам, вам может быть легко занять больше, чем вы можете себе позволить выплатить. Кредитный лимит следует рассматривать как ссуду, предоставленную вам поставщиком кредитной карты, а не как свободные деньги, которые можно потратить. Баланс кредитной карты обычно идет с процентными ставками. Каждый раз, когда вы увеличиваете свой баланс и не оплачиваете его полностью в течение платежного цикла, вам придется платить гораздо больше в виде процентов. Это может затруднить погашение долга по кредитной карте.

Вот как об этом думать: если кредитный лимит вашей карты составляет 2000 долларов, это не значит, что вы должны планировать потратить 2000 долларов в этом месяце, если только вы не знаете, что можете сразу полностью оплатить счет.

Вынос? Будьте внимательны к своим расходам и убедитесь, что вы не покупаете больше, чем можете себе позволить. Подумайте о том, чтобы создать ежемесячный бюджет и выяснить, сколько вы можете позволить себе тратить каждый месяц, а затем постарайтесь не превышать это значение.

Существует несколько приложений и инструментов, которые помогут вам отслеживать свои расходы. Или, если вы больше любите делать все сами, есть возможность создать простую электронную таблицу или список ваших ежемесячных расходов.

История платежей является одним из важнейших факторов, влияющих на ваш кредитный рейтинг, поэтому пропущенные платежи могут серьезно повлиять на ваш кредит.

Кроме того, если вы пропустите платеж, с вас, как правило, будет взиматься плата за просрочку платежа. К вашей учетной записи также может быть применен штраф в размере годовой процентной ставки.

О просроченном платеже может быть сообщено трем основным бюро потребительских кредитов, если он просрочен более чем на 30 дней, и он может оставаться в ваших кредитных отчетах на срок до семи лет.

Один из способов избежать этого — настроить автоматические платежи. С автооплатой вам не придется беспокоиться о том, что вы забудете оплатить свой счет, но вы будете нести ответственность за то, чтобы на вашем счету было достаточно денег, когда автоматический платеж будет отозван.

Вы также можете настроить текстовые или электронные напоминания о приближающемся сроке оплаты ежемесячного счета, чтобы убедиться, что вы платите вовремя.

3. Перенос остатка и начисление высоких процентовЕсли вы перенесете остаток на следующий месяц, вы можете в конечном итоге заплатить значительную сумму процентов. Процентные ставки по кредитным картам могут варьироваться в зависимости от карты и состояния вашей кредитной истории, но они могут быть высокими.

По состоянию на август 2022 года средняя годовая процентная ставка по кредитной карте, или APR, составляла 16,27%. Но если у вас средний или плохой кредит, вы, вероятно, заплатите еще более высокую ставку.

Если у вас большой баланс и возникают проблемы с его выплатой, один из вариантов, который вы можете рассмотреть, — подать заявку на карту перевода баланса. Некоторые карты перевода баланса предлагают начальную ставку 0% в течение периода от девяти до 21 месяца, что означает, что вы не будете платить проценты на свой баланс в течение этого времени.

Лучший способ не платить проценты? Старайтесь ежемесячно полностью и своевременно оплачивать остаток по выписке по кредитной карте.

Approval Odds сравнивает ваш кредитный профиль с профилями уже одобренных заявителей или с критериями кредитора. Исследуйте карты сейчас

4. Подача заявки на получение слишком большого количества новых кредитных карт одновременноКогда вы подаете заявку на получение кредитной карты, вы обычно получаете жесткий запрос. Это означает, что эмитент кредитной карты проверяет вашу кредитоспособность, и эта проверка может впоследствии отображаться в ваших кредитных отчетах.

Тщательный запрос может снизить ваш кредитный рейтинг на несколько пунктов, но эффект от каждой отдельной проверки может со временем уменьшиться или даже исчезнуть.

Возможно, вы захотите избежать чрезмерного использования кредитных карт или карт, которые вам на самом деле не нужны. Тем не менее, как правило, это не должно вас беспокоить, если вы хотите получить конкретную кредитную карту.

Вы также можете избегать карт, которые вряд ли будут одобрены, потому что вы добавили жесткий запрос в свои кредитные отчеты без какого-либо вознаграждения. Коэффициент одобрения кредитной кармы сравнивает ваш кредитный профиль с кредитными профилями других участников, которым была одобрена карта, чтобы оценить вероятность того, что вы будете одобрены, поэтому перед подачей заявки на карту рассмотрите возможность проверки этого в своей учетной записи Credit Karma.

5. Использование слишком большого кредитного лимитаВысокий коэффициент использования кредитной карты может отрицательно сказаться на вашей кредитной истории. Коэффициент использования кредитной карты означает, какую часть доступного кредитного лимита вы используете.

Коэффициент использования является важным показателем кредитного риска. Кредиторы считают, что, когда вы достигаете или превышаете свой кредитный лимит, у вас, скорее всего, возникнут проблемы с возвратом денег, чем у кого-то с более низким коэффициентом использования, что делает вас более рискованным для кредитных эмитентов.

Если вы воспринимаетесь как более рискованная ставка, эмитенты кредита с меньшей вероятностью одобрят новый кредит для вас, а кредит, который вы получите, скорее всего, будет иметь более высокие процентные ставки.Хорошим практическим правилом является использование кредита ниже 30%. Если ваш коэффициент использования кредита в настоящее время выше, чем вы хотели бы, подумайте о том, чтобы попросить эмитента вашей кредитной карты увеличить кредитный лимит (это остается на усмотрение вашего эмитента и может потребовать проведения тщательного расследования, если он проверит ваш кредит). Или, если это вообще возможно, постарайтесь ограничить свои расходы, составив бюджет. Если у вас есть задолженность по кредитной карте, ее погашение также снизит коэффициент использования вашего кредита.

Получите подсказки, чтобы запросить более высокий кредитный лимит

ИтогХотя существуют опасности, связанные с использованием кредитных карт, вы можете свести к минимуму их воздействие, следуя некоторым основным принципам.

1. Влезть в долги по кредитным картам

1. Влезть в долги по кредитным картам

Если вы воспринимаетесь как более рискованная ставка, эмитенты кредита с меньшей вероятностью одобрят новый кредит для вас, а кредит, который вы получите, скорее всего, будет иметь более высокие процентные ставки.

Если вы воспринимаетесь как более рискованная ставка, эмитенты кредита с меньшей вероятностью одобрят новый кредит для вас, а кредит, который вы получите, скорее всего, будет иметь более высокие процентные ставки.