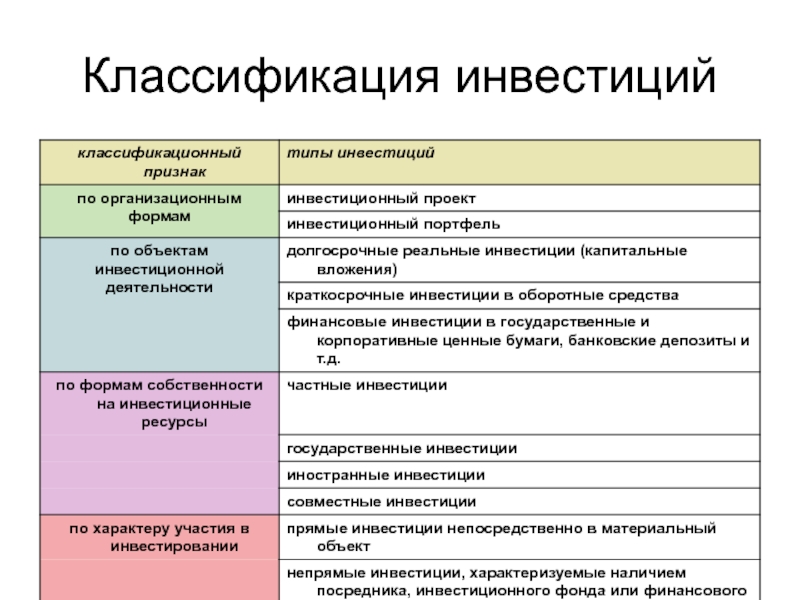

2. Классификация инвестиций и механизм системы инвестирования в Казахстане.

С точки зрения потребителей инвестиционных ресурсов, выпуск ценных бумаг имеет также определенные преимущества перед банковскими кредитами. У них (потребителей капитала) появляется возможность привлекать денежные средства многих поставщиков капитала и собирать требуемые большие суммы. Кроме того, средства могут быть привлечены на более длительный срок, иногда на неограниченное время, если речь идет о выпуске акций.

Итак, рынок банковских кредитов и рынок ценных бумаг в современных условиях становятся необходимыми звеньями инвестиционного процесса, основными каналами, по которым сбережения превращаются в инвестиции и используются для развития производства.

Более подробно экономическую природу инвестиций проясняет классификация, в основу которой положены различные признаки и виды инвестиций.

Более

подробно экономическую природу инвестиций

проясняет классификация, в основу

которой положены различные признаки. В качестве признаков используются:

В качестве признаков используются:

1) виды инвестиций;

2) объекты вложения средств;

3) характер участия в инвестировании;

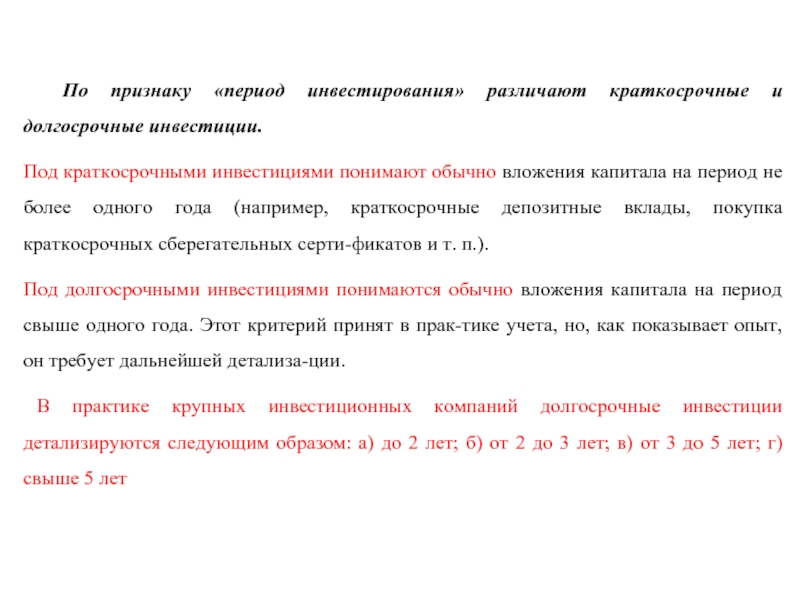

4) период инвестирования;

5) период инвестирования;

6) формы участия инвестора;

7) степень риска

8) формы производства.

Виды инвестиций принято подразделять на:

• денежные средства, вклады, паи, акции и другиеценные бумаги;

• движимое и недвижимое имущество;

• имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей;

• права пользования землей, водой, ресурсами, домами, оборудованием, а также другие имущественные права;

• технические, технологические, оформленные в виде технической документации, навыков и производственного опыта, необходимого для организации того или иного производства, но не запатентованного ( «ноу-хау» ).

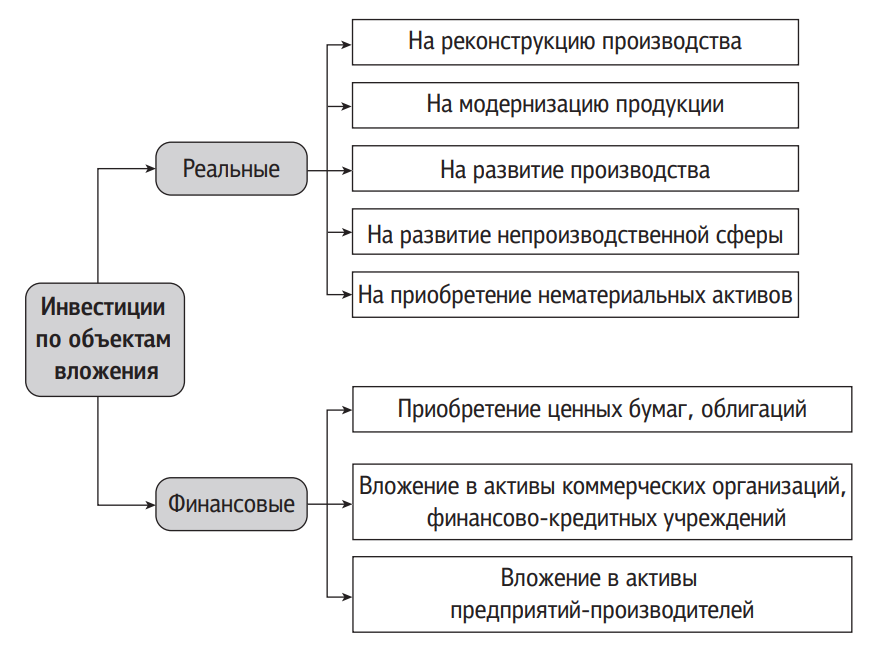

По объектам вложения средств инвестиции подразделяются на:

• реальные инвестиции, или вложения средств в материальные активы;

• нематериальные активы – стоимость лицензий, патентов, товарных знаков, затраты на рекламу, на подготовку кадров;

• финансовые

инвестиции или вложения средств в

различные финансовые инструменты –

депозиты, ценные бумаги, банковские

вклады.

По характеру участия в инвестиционном процессе инвестиции подразделяются на следующие виды:

• прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложения средств.

• косвенные, осуществляемые через различного рода финансовых посредников, аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства.

По периоду инвестирования принято выделять инвестиции:

• краткосрочные, продолжительностью не более года;

• долгосрочные, продолжительностью свыше одного года;

По формам собственности инвестиции подразделяются на :

• частные средства граждан, предприятий негосударственной формы собственности, неправительственных организации;

• государственные, финансируемые за счет бюджетных средств различных уровней, государственными предприятиями и учреждениями;

Формы участия инвестора предполагают:

• частичное участие во вновь создаваемых предприятиях или приобретение части в действующих предприятиях;

• создание предприятий, полностью принадлежащих инвестору, либо приобретение в собственность действующих предприятий полностью;

• приобретение движимого или недвижимого имущества путем получения либо в форме акций, облигаций, других ценных бумаг;

• приобретение

концессий на использование природных

ресурсов, прав пользования землей, иных

имцщественных прав.

По степени риска инвестиции делятся на такие виды:

• безрисковые инвестиции. Например в ряде стран вложения в красткосрочные государственные облигации считываются безопасными, а доход по ним определяет безопасную ставку, используемую при оценке вкладов как точку отсчета инвестиционного риска;

• рисковые инвестиции. Степень риска, или степень неопределенности, связанная с инвестициями, зависит, например, от таких факторов, как время, объект вложения.

Воспроизводство может осуществляться в одной из следующих форм инвестиций:

• новое строительство, или строительство предприятий, зданий сооружений ,осуществляемое на новых площадках и по первоначально утвержденному проекту;

• расширение действующего предприятия – строительство вторых и последующих очередей действующего предприятия, дополнительных производственных комплексов и производств;

• реконструкция действующего предприятия – осуществляение по единому проекту полного или частичного переоборудования или переустройства производств с заменой морально устоявшегося и физически изношенного оборудования с целью изменения профиля выпуска новой продукции;

• техническое

перевооружение – комплекс мероприятий,

направленных на повышение

технико-экономического уровня производства

отдельных цехов, производств, участков.

Представленная классификация инвестиций необходима для лучшего понимания современных концепций инвестиционного проектирования, разносторонней оценки происходящих процессов.

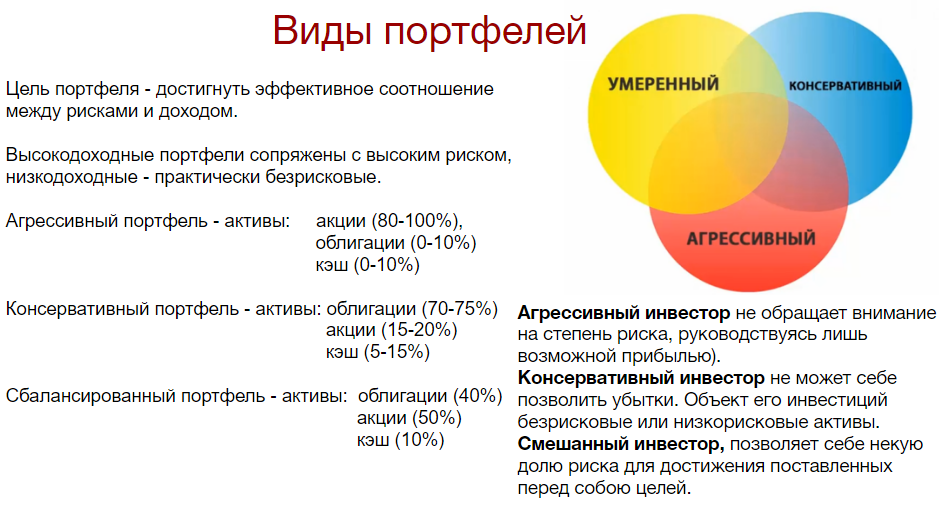

На сегодняшний день самый известный вид инвестиций — это недвижимость. Нов последне время даже недвижимость падает в цене. Остальные виды инвестирования не так легкодоступны: для их осуществления необходимо обладать определенными знаниями и временем.

Инвестор — юридическое или физическое лицо, вкладывающее собственные, заемные или иные привлеченные средства в инвестиционные проекты. Инвестор заинтересован в минимизации риска. Различают стратегических и портфельных инвесторов.

Основные виды инвестиций:

Иностранные; государственные; частные; производственные; интеллектуальные; контролирующие; неконтролирующие.

С точки зрения направленности действий, инвестиции подразделяются на:

Начальные инвестиции;

Инвестиции на расширение;

Реинвестиции – направление свободных средств предприятия на приобретение новых основных средств;

Инвестиции на замену основных фондов;

Инвестиции

на диверсификацию.

Таблица 1. Классификация инвестиций

по объектам вложения средств | по характеру участия в инвестировании | по периоду инвестирования | по формам собственности | по инвестиционной территории | по способу учета средств |

реальные портфельные | прямые косвенные | краткосрочные среднесрочные долгосрочные | частные государственные смешанные иностранные совместные | внутренние внешние | валовые чистые |

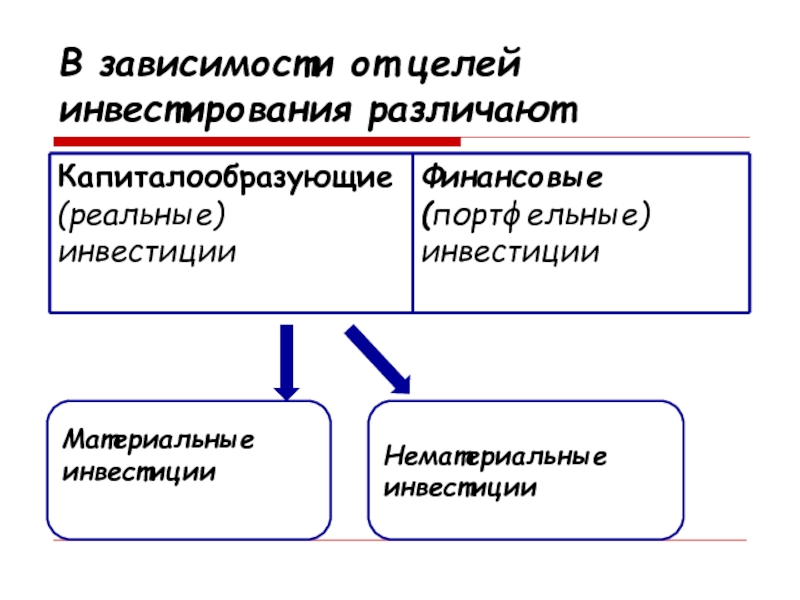

Реальные инвестиции — вложения денег в реальные материальные и нематериальные активы (основной и оборотный капитал, интеллектуальную собственность).

Портфельные

инвестиции —

вложения денег в различные финансовые

инструменты (ценные бумаги, банковские

депозиты, валюту, драгоценные металлы

и камни).

Прямые инвестиции — непосредственно участие самого инвестора в выборе объекта инвестирования для вложения средств.

Косвенные инвестиции — когда вложение средств опосредствуется другими лицами (инвестиционными фирмами и компаниями, паевыми инвестиционными фондами, другими финансовыми учреждениями).

Краткосрочные инвестиции — вложения капитала на отрезок времени менее 1 года.

Среднесрочные инвестиции — вложения капитала на период от 1 до 5 лет.

Долгосрочные инвестиции — вложения капитала на срок свыше 5 лет.

Частные инвестиции — вложения средств, осуществляемые гражданами и частными организациями (фирмами и компаниями).

Государственные инвестиции — вложения, которые производятся центральными и местными органами власти и управления за счёт бюджетных, внебюджетных и заёмных средств, а также унитарными предприятиями, учреждениями и организациями путём мобилизации собственных финансовых источников.

Смешанные

инвестиции —

долевое вложение средств при участии

государства, регионов, муниципальных

образований, а также юридических и

физических лиц.

Иностранные инвестиции — вложения, осуществляемые иностранными государствами, физическими и юридическими лицами.

Совместные инвестиции — вложения, осуществляемые субъектами данной страны и иностранных государств.

Внутренние инвестиции — вложения средств в объекты инвестирования, расположенные в границах той или иной территории (страны).

Внешние инвестиции — вложения средств в объекты инвестирования за рубежом.

Валовые инвестиции — общий объём вкладываемых средств в новое строительство, приобретение средств и предметов труда, прирост товарно-материальных запасов и интеллектуальных ценностей.

Чистые инвестиции — вся сумма валовых инвестиций за вычетом амортизационных отчислений.

Виды инвестиций — Биржа котировки сложный процент

По мере накопления денежных средств, у каждого возникает вопрос: как сохранить и приумножить финансы. Наиболее оптимальным способом является инвестирование, размещение каптала для извлечения прибыли в дальнейшем. Современный рынок инвестиций предлагает инвесторам множество вариантов вложений. Любые инвестиции сопряжены с риском, чтобы снизить вероятность крупных потерь, необходимо учитывать их классификацию по определенным признакам.

Современный рынок инвестиций предлагает инвесторам множество вариантов вложений. Любые инвестиции сопряжены с риском, чтобы снизить вероятность крупных потерь, необходимо учитывать их классификацию по определенным признакам.

Содержание

Классификация по объекту инвестированияПо объекту вложения капитала различают реальные, финансовые и спекулятивные виды инвестиций. Реальные – приобретение активов длительного пользования. Характеризуются надежностью и прямым участием инвесторов в создании или расширении фондов компании. Существуют различные формы подобных инвестиций:

- основные средства;

- капремонт;

- участки земли;

- авторские права;

- готовый бизнес.

Финансовые – вложение денег в ценные бумаги, выпущенные предприятием или государством. Также это может быть предоставление кредита или лизинг.

Спекулятивные инвестиции – краткосрочные вложения с целью получить прибыль за счет повышения стоимости. В качестве объекта выступают валюта, драгметаллы, ювелирные изделия или ценные бумаги. Инвестор перепродает актив по новой цене спустя короткий промежуток времени. Главная особенность подобных вложений – высокий уровень риска и доходность.

В качестве объекта выступают валюта, драгметаллы, ювелирные изделия или ценные бумаги. Инвестор перепродает актив по новой цене спустя короткий промежуток времени. Главная особенность подобных вложений – высокий уровень риска и доходность.

Прежде чем инвестировать денежные средства, вкладчик ставит перед собой определенные задачи. Некоторые выбирают материальные фонды в виде зданий, сооружений, а другие – инновационные разработки. Помимо вероятности риска, прибыльности и сроков окупаемости, важную роль играет разделение инвестиций по целям вложений:

- Прямые. Капитал вкладывают в уже готовый и функционирующий бизнес. Объектами выступают сырьё, оборудование, здания и прочие постройки. Вкладчик получает возможность управлять компанией.

- Портфельные. Акции и облигации скупаются для создания портфеля без участия в управлении предприятия.

Пассивное владение ценными бумагами.

Пассивное владение ценными бумагами.

Пассивное владение ценными бумагами.

Пассивное владение ценными бумагами.- Реальные. Денежные средства вкладываются в производство.

- Нефинансовые. Подразумевают покупку авторских прав на изобретения, товарного знака, и других нематериальных активов.

- Интеллектуальные. Вид инвестиций, ориентированный на совершенствование и разработку технологий, проведение исследований в науке.

Инвестор выбирает направление деятельности в зависимости от поставленных целей. При желании принимать участие в деятельности фирмы необходимо рассмотреть вариант вложения денег в основной фонд. В таком случае гарантирована доля компании. Если же вкладчик предпочитает совершенствование технологий, то лучше остановиться на вкладе в интеллектуальную собственность.

По форме собственности ресурсовДанная классификация определяет право владения инвестируемых ресурсов, и отталкивается от того, кто именно вкладывает капитал, выступая источником финансов. В качестве инвестора могут выступать физические лица, юридические лица и государственные ведомства. Учитывая особенности происхождения инвестиций, их разделяют на виды, приведенные ниже:

В качестве инвестора могут выступать физические лица, юридические лица и государственные ведомства. Учитывая особенности происхождения инвестиций, их разделяют на виды, приведенные ниже:

- Частные. Финансовые вложения осуществляются гражданами, коммерческими предприятиям. В виде инвестиций выступают личные сбережения, или собственный доход, прибыль.

- Государственные. Вложения со стороны органов власти из средств регионального или федерального бюджета. В качестве субъекта могут выступать различные Министерства или Центробанк.

- Иностранные. Данное понятие подразумевает финансы граждан или предприятий, вкладываемые в объекты за пределами страны.

- Смешанные. Предусматривают одновременное участие нескольких субъектов из указанных категорий.

Проще разобрать виды инвестиций на примере. Министерство экономики открыло аукцион на промышленный завод, который могут приобрести желающие при наличии достаточного капитала. Если на аукционе выигрывает физлицо, то вложения – частные, а если китайская или финская компания, то инвестиции будут считаться иностранными. При совместной покупке несколькими лицами различной формы собственности, получается смешанный вид.

Если на аукционе выигрывает физлицо, то вложения – частные, а если китайская или финская компания, то инвестиции будут считаться иностранными. При совместной покупке несколькими лицами различной формы собственности, получается смешанный вид.

Любые инвестиции имеют определенный срок действия и возврата вложенных финансов. Исключением являются спекулятивные вложения, которые хранятся и перепродаются по желанию инвестора. Специфика подобных инвестиций не допускает возможности заранее предугадать сроки для выгодной спекуляции валюты или драгоценных металлов. Существуют следующие виды:

- Краткосрочные, со сроком до 1 года. Решение для тех, кто не планирует ждать прибыль в течение нескольких лет. Примером служат банковские депозиты. Проценты от суммы вклада начисляются уже через пару месяцев.

- Среднесрочные, со сроком от 1-3х лет. Характеризуются средней степенью риска и доходности.

- Долгосрочные, срок которых превышает 3 года. Для получения максимальной прибыли необходимо не отзывать капитал несколько лет. В качестве объекта инвестиций выступают инновационные технологии, строительство крупных предприятий, новые сферы бизнеса. Высокая вероятность получения крупной прибыли.

Не всегда краткосрочные вложения обусловлены высокой степенью риска. Многое зависит от других показателей. Иногда, меньший срок гарантирует 100% прибыль, в то время как долгосрочные инвестиции могут не окупиться. Крупные суммы желательно вкладывать в перспективный бизнес с отдаленной прибылью. Объекты: виноделие, производство коньяка и прочее.

По ликвидностиЛиквидность – это свойство активов быть реализованными по выгодной цене за короткий срок. Иными словами, обращаемость вложенного капитала в деньги. Для расчета данного показателя в предприятиях используются программы на основе формул вычисления текущей, быстрой и абсолютной реализуемости. Выделяют следующие виды инвестиций в зависимости от ликвидности:

Выделяют следующие виды инвестиций в зависимости от ликвидности:

- Неликвидные. Сущность подобных вкладов заключается в невозможности перепродать их отдельно от имущественного комплекса.

- Низколиквидные. Реализация инвестиций возможна не раньше нескольких месяцев.

- Среднеликвидные. Для конвертации потребуется пару месяцев. Низкая степень риска потери вложенных средств.

- Высоколиквидные. В виде вложений выступают наиболее выгодные объекты, так как их конвертация происходит очень быстро.

Чем выше ликвидность, тем благоприятнее прогноз для инвестора. Владелец высоколиквидных активов всегда может найти покупателя, готового приобрести по рыночной цене. Примером является вложение средств в различные валюты. Американский доллар и евро – высоколиквидные, в то время как обменять валюту других иностранных государств будет немного сложнее.

По фактору доходностиГлавной целью при вложении капитала является получение дохода.![]() Некоторые инвестиции приносят прибыль, превышающую в несколько раз первоначальный вклад, а другие вложения могут быть не принести доход, который спрогнозировал вкладчик. В основе следующей классификации заложена среднерыночная доходность. По сравнению с ней различают виды вложений финансовых средств:

Некоторые инвестиции приносят прибыль, превышающую в несколько раз первоначальный вклад, а другие вложения могут быть не принести доход, который спрогнозировал вкладчик. В основе следующей классификации заложена среднерыночная доходность. По сравнению с ней различают виды вложений финансовых средств:

- Низкодоходные. Показатели прибыли не выше среднего. Например, банковский депозит.

- Среднедоходные. В качестве активов могут служить акции, драгоценные металлы и другие объекты, которые обеспечат большую прибыль за короткие сроки.

- Высокодоходные. При таких вложениях наблюдается прямая пропорциональность с риском. Показатели доходности намного выше среднего.

- Бездоходные. Инвестор не рассчитывает на материальную прибыль. Направляются на социальную, экологическую деятельность.

Последняя разновидность инвестиций играет немаловажную роль в длительном периоде. Капитал направлен на достижение неэкономического эффекта. Отсутствует прямая экономическая выгода. Например, направление финансов на улучшение отношения потребителей к торговой марке, или производителю. Другие виды зависят от среднерыночного уровня доходности, бывают выше и ниже.

Капитал направлен на достижение неэкономического эффекта. Отсутствует прямая экономическая выгода. Например, направление финансов на улучшение отношения потребителей к торговой марке, или производителю. Другие виды зависят от среднерыночного уровня доходности, бывают выше и ниже.

Показатели рискованности и прибыльности вложений взаимосвязаны. Обычно, высокий риск обеспечивает высокую доходность. Понятие величина риска подразумевает вероятность получения дохода или потерь. Показатель включает несколько видов, включая финансовые и экономические риски. Виды инвестиций по величине рискованности подразделяются на:

- Низкорисковые. Доходность около 10-15% годовых. Например банковские депозиты, размещение капитала в недвижимое имущество.

- Среднерисковые. Потенциальная прибыль 15-30% в год. Сюда относятся различные паевые фонды, ОФБУ. Риск не превышает средние показатели.

- Высокорисковые. Степень риска начинается от 25%. Вложение капитала в акции основных корпораций, рисковые спекуляции и т.д. Характеризуются ощутимым размером дивидендов.

- Безрисковые. Полное отсутствие вероятности потери финансов. Гарантия 100% доходности.

Сторонники агрессивной стратегии, нацеленные на получение крупной прибыли, вкладывают средства в активы с высоким риском. Это объясняется тем, что именно подобные вложения обеспечат максимальный доход за относительно недолгий период. Следовательно, наиболее безопасным вариантом является направление средств на объекты с низким риском потерь.

В зависимости от происхождения капиталаПервоначальный капитал, который вкладывается в активы можно получить несколькими способами. Допускается вложение личных сбережений, взять кредит в банке или же направить уже полученную ранее прибыль. Выбор зависит от наличия свободных финансовых средств. В зависимости от происхождения пользуемых денег, инвестиции бывают:

В зависимости от происхождения пользуемых денег, инвестиции бывают:

- Первичные. Вклад личных средств или займа в первый раз.

- Реинвестиции. Доход, полученный после первого вложения снова размещается на инвестиционном рынке.

- Дезинвестиции. Понятие, противоположное инвестициям. Выведение капитала полностью либо частично из проекта.

Сущность последнего вида заключается в изъятии ранее вложенного капитала. Подобная ситуация может случиться при подготовке инвестиционного проекта в связи с неэффективностью предложения, или появлением более современного продукта на рынке. Также можно вывести средства из уже созданного объекта полностью либо частично. Является необратимым процессом.

По способу учетаИнвестиции классифицируются на валовые и чистые. Валовые включают совокупность вложений за отчетный период. Чистые – совокупность валовых инвестиций, исключая амортизационные расходы.

Чистые – совокупность валовых инвестиций, исключая амортизационные расходы.

Подобная классификация учитывает принадлежность объекта инвестирования к определенному региону. Территориальный признак является не менее значительным при определении типа вклада. Так, инвестировать можно внутри одного региона, страны, государства или за его пределами. Существуют внутренние и внешние инвестиции. Если брать Российскую Федерацию, то вложенный капитал в пределах страны будет внутренним. При инвестировании в иностранные хозяйственные объекты – внешним.

По степени вовлеченности инвестораИнвестор не всегда может самостоятельно контролировать и управлять вложенными активами. В подобных ситуациях вкладчик обращается за услугой к третьему лицу, который является профессиональным участником инвестиционного рынка. В зависимости от степени вовлеченности вкладчика в процесс управления и отбор активов, инвестиции подразделяются на:

- Прямые – самостоятельное участие;

- Косвенные – участие посредников.

От выбора инвестиционного помощника зависит будущая прибыль инвестора. Вначале необходимо провести оценку деятельности трейдера и результаты его работы. Не стоит доверять капитал спекулянтам, работающим на рынке непродолжительный период. Профессионалы способны адекватно оценить риски и ожидаемую прибыль, выбирать наиболее перспективные активы.

По совместимостиПонятие совместимости предполагает зависимость вкладываемых активов. Различают взаимозависимые, независимые и альтернативные инвестиции. Взаимозависимые – вкладываются комплексно с другими объектами. Независимые вложения затрагивают автономные объекты, а альтернативные являются низколиквидными с длительным сроком.

По нацеленности на конкурентностьПо конкурентному принципу разделяют пассивные и активные вложения. Пассивные ориентированы на поддержку объекта на текущем уровне. В задачи активных входит быстрое развитие, высокая конкурентоспособность, освоение новых сегментов рынка.

В задачи активных входит быстрое развитие, высокая конкурентоспособность, освоение новых сегментов рынка.

Заключение

В современных условиях каждый человек может стать инвестором вне зависимости от финансовых навыков. Инвестирование является простым и выгодным способом получения прибыли. Все указанные вложения могут принести доход при правильном подходе.

Наша инвестиционная стратегия | Как мы инвестируем

Мы называем наш процесс принятия решений комплексным портфельным подходом. Он включает в себя формирование нашего портфеля и деятельность по распределению капитала, развертыванию и управлению.

Аппетит к рыночному риску

Основой инвестиционной стратегии для любого портфеля является разумная и адекватная общая склонность к рыночному риску. После каждой трехгодичной проверки, проводимой Управлением главного актуария (OCA), CPP Investments использует информацию, содержащуюся в Актуарном отчете OCA, и наши собственные ожидания по доходности для оценки минимального размера рыночного риска, который должен взять на себя Фонд, чтобы помочь поддерживать долгосрочная устойчивость базы и дополнительных СЭС.

После каждой трехгодичной проверки, проводимой Управлением главного актуария (OCA), CPP Investments использует информацию, содержащуюся в Актуарном отчете OCA, и наши собственные ожидания по доходности для оценки минимального размера рыночного риска, который должен взять на себя Фонд, чтобы помочь поддерживать долгосрочная устойчивость базы и дополнительных СЭС.

Мы представляем этот минимальный уровень рыночного риска как портфель, который включает примерно 50% мировых публичных акций и 50% канадских государственных облигаций для базовой CPP. Что касается дополнительного CPP, по нашим оценкам, это будет 40% мировых публичных акций и 60% канадских государственных облигаций.

Однако мы не считаем, что достижение этих минимальных доходов будет достаточным для выполнения нашего полного законодательного мандата, в частности, максимизации доходов без неоправданного риска потерь. Мы активно управляем Фондом и ищем дополнительные источники дохода, в том числе выбираем более высокий уровень рыночного риска.

Диверсификация и кредитное плечо

Диверсификация — это общепризнанный способ смягчения последствий рыночных спадов и повышения долгосрочной доходности без необходимости увеличения размера рыночного риска, который мы принимаем на себя. Используя кредитное плечо, мы можем создать портфель, широко диверсифицированный по основным классам активов и лежащим в их основе факторам доходности/риска при нашем целевом уровне рыночного риска. Это позволяет нам обеспечивать более стабильную доходность с большей устойчивостью к рыночным циклам по сравнению с портфелем, который представлен только глобальными публичными акциями и канадскими государственными облигациями.

Узнайте больше о нашем подходе к диверсификации.

Выбор инвестиций

Выбор инвестиций относится к тому, как мы получаем доступ, выбираем, взвешиваем, покупаем, повторно взвешиваем и продаем определенные ценные бумаги в рамках определенной стратегии.

Стремление превзойти рыночный индекс за счет активного выбора инвестиций требует как покрытия затрат, так и достижения более высокой доходности, чем рыночный индекс. По мере взросления рынков они становятся более эффективными, и их становится все труднее превзойти. В течение любого заданного периода времени на рынке будут как успешные, так и проигравшие активные менеджеры, с большим разбросом между их доходами. Вот почему успешный выбор инвестиций требует найма квалифицированных людей.

По мере взросления рынков они становятся более эффективными, и их становится все труднее превзойти. В течение любого заданного периода времени на рынке будут как успешные, так и проигравшие активные менеджеры, с большим разбросом между их доходами. Вот почему успешный выбор инвестиций требует найма квалифицированных людей.

Некоторые из наших сравнительных преимуществ повышают долгосрочную вероятность успешного выбора инвестиций. Мы регулярно анализируем базовую эффективность всех инвестиционных стратегий. Мы оцениваем, чтобы гарантировать, что каждая стратегия по-прежнему может приносить значительную прибыль с добавленной стоимостью, помимо простой пассивной альтернативы с более низкими затратами, и целесообразна, учитывая дополнительные риски, связанные с ней, включая риск неудовлетворительной эффективности по сравнению с пассивной альтернативой. Если наш вывод меняется, мы корректируем или сокращаем соответствующие стратегии.

Стремясь обеспечить целевые риски с течением времени, наши активные инвестиционные группы будут делать инвестиции только тогда, когда есть достаточная перспектива получения соответствующего дохода с поправкой на риск. Мы никогда не делаем активные инвестиции просто потому, что они заполняют пробел в определенном классе активов, риске, секторе и/или географии. Скорее, это делается с помощью наших стратегий балансировки, которые хорошо масштабируются и могут управляться с меньшими затратами.

Мы никогда не делаем активные инвестиции просто потому, что они заполняют пробел в определенном классе активов, риске, секторе и/или географии. Скорее, это делается с помощью наших стратегий балансировки, которые хорошо масштабируются и могут управляться с меньшими затратами.

Процесс балансировки предназначен для того, чтобы наши общие риски всегда были достаточно близки к их целевым значениям. Каждый день процесс начинается с ежедневной агрегации постоянно меняющихся рисков, факторов, валют, географических и отраслевых позиций Фонда. Когда наши общие риски слишком далеко отклоняются от намеченных целевых значений или если наш общий рыночный риск неправомерно отличается от своего целевого значения, мы совершаем сделки в рамках балансирующего портфеля, чтобы привести наши риски в соответствие.

Тактическое позиционирование

Тактическое позиционирование — это преднамеренное, осмысленное, но временное смещение распределения активов и/или рисков от установленных целевых показателей портфеля. Мы можем занимать тактические позиции, используя разрывы между текущими рыночными ценами и долгосрочными фундаментальными ценностями.

Мы можем занимать тактические позиции, используя разрывы между текущими рыночными ценами и долгосрочными фундаментальными ценностями.

Мы можем сделать это, чтобы получить дополнительную прибыль, защитить активы от потенциальных убытков или сохранить ликвидность в стрессовых рыночных условиях. Это может происходить на уровне всего портфеля или в рамках определенного класса активов или стратегии. Мы не занимаемся краткосрочным рыночным таймингом. Тем не менее, мы анализируем рыночные условия и перспективы и поддерживаем группу специалистов, занимающихся анализом краткосрочных и среднесрочных рыночных условий, рисков и возможностей.

Экономия vs. Инвестирование: основные различия и когда выбирать

Сбережения и инвестиции — важные понятия для создания надежного финансового фундамента, но это не одно и то же. Хотя и то, и другое может помочь вам достичь более комфортного финансового будущего, потребители должны знать разницу и знать, когда лучше экономить по сравнению с тем, когда лучше всего инвестировать.

Самая большая разница между сбережениями и инвестициями заключается в степени риска. Сбережения обычно приводят к тому, что вы получаете меньшую прибыль, но практически без риска. Напротив, инвестирование дает вам возможность получить более высокую прибыль, но для этого вы берете на себя риск убытков.

Вот основные различия между ними — и почему вам нужны обе эти стратегии, чтобы помочь создать долгосрочное богатство.

Чем похожи сбережения и инвестиции?

Сбережения и инвестиции имеют много разных функций, но у них есть одна общая цель: обе стратегии помогают накапливать деньги.

«Прежде всего, оба варианта предполагают откладывание денег на будущее», — говорит Крис Хоган, финансовый эксперт и автор книги «Вдохновленный выходом на пенсию».

Оба используют специальные счета в финансовом учреждении для накопления денег. Для вкладчиков это означает открытие счета в банке или кредитном союзе. Для инвесторов это означает открытие счета у независимого брокера, хотя теперь многие банки также имеют брокерское подразделение.

Вкладчики и инвесторы также осознают важность накопления денег. Инвесторы должны иметь достаточно средств на банковском счете для покрытия непредвиденных расходов и других непредвиденных расходов, прежде чем они вложат большую часть сдачи в долгосрочные инвестиции.

Как объясняет Хоган, инвестиции — это деньги, которые вы планируете оставить в покое, «чтобы позволить им расти для ваших мечтаний и вашего будущего».

Чем отличаются сбережения и инвестиции?

«Когда вы используете слова «сбережение» и «инвестирование», люди — на самом деле 90 с лишним процентов людей — думают, что это одно и то же», — говорит Дэн Киди, CFP и главный стратег по финансовому планированию в TIAA, организации, предоставляющей финансовые услуги.

Несмотря на то, что эти два вида деятельности имеют некоторые сходства, сбережения и инвестиции во многих отношениях различаются. И это начинается с типа активов в каждой учетной записи.

Когда вы думаете о сбережениях, подумайте о банковских продуктах, таких как сберегательные счета, денежные рынки и депозитные сертификаты. И когда вы думаете об инвестировании, подумайте об акциях, ETF, облигациях и взаимных фондах, говорит Киди.

В таблице ниже приведены некоторые ключевые различия между сбережениями и инвестициями:

| Характеристика | Сохранение | Инвестиции |

|---|---|---|

| Тип счета | Банк | Брокерские услуги |

| Возврат | Относительно низкая | Возможно выше или ниже |

| Риск | Практически нет на счетах, застрахованных FDIC | Зависит от инвестиций, но всегда есть возможность потерять часть или весь свой инвестиционный капитал |

| Типичные продукты | Сберегательные счета, компакт-диски, счета денежного рынка | Акции, облигации, взаимные фонды и ETF |

| Временной горизонт | Короткий | Длинные, 5 лет и более |

| Сложность | Относительно легкий | Сильнее |

| Защита от инфляции | Совсем немного | Потенциально много в долгосрочной перспективе |

| Дорого? | № | Зависит от коэффициентов расходов фонда; также будут платить налоги с реализованной прибыли в налогооблагаемых счетах |

| Ликвидность | Высокий, кроме компакт-дисков | Высокий, хотя вы можете не получить точную сумму, вложенную в инвестиции, в зависимости от того, когда вы обналичиваете |

Плюсы и минусы экономии

Есть множество причин, по которым вам следует экономить с трудом заработанные деньги. С одной стороны, это обычно самая безопасная ставка и лучший способ не потерять деньги по пути. Это также легко сделать, и вы можете быстро получить доступ к средствам, когда они вам понадобятся.

С одной стороны, это обычно самая безопасная ставка и лучший способ не потерять деньги по пути. Это также легко сделать, и вы можете быстро получить доступ к средствам, когда они вам понадобятся.

В целом, экономия дает следующие преимущества:

- Сберегательные счета заранее сообщают вам, сколько процентов вы заработаете на свой баланс.

- Федеральная корпорация по страхованию депозитов гарантирует банковские счета на сумму до 250 000 долларов США, поэтому, хотя доходность ниже, вы не потеряете деньги при использовании сберегательного счета.

- Банковские продукты, как правило, очень ликвидны, что означает, что вы можете получить свои деньги, как только они вам понадобятся, хотя вы можете понести штраф, если захотите получить доступ к компакт-диску до истечения срока его погашения.

- Минимальные комиссии. Сборы за обслуживание или сборы за нарушение Положения D (когда со сберегательного счета совершается более шести транзакций в месяц) — единственный способ обесценить сберегательный счет в банке, застрахованном FDIC.

- Сохранить, как правило, просто и легко. Обычно нет никаких первоначальных затрат или кривой обучения.

Несмотря на свои преимущества, сбережения имеют некоторые недостатки, в том числе:

- Низкая доходность, что означает, что вы можете заработать больше, инвестируя (но нет никакой гарантии, что вы это сделаете).

- Из-за низкой доходности вы можете со временем потерять покупательную способность, так как инфляция съедает ваши деньги.

Плюсы и минусы инвестирования

Сбережения, безусловно, безопаснее, чем инвестирование, хотя, скорее всего, они не приведут к максимальному накоплению богатства в долгосрочной перспективе.

Вот лишь некоторые из преимуществ, которые дает инвестирование ваших денег:

- Инвестирование в такие продукты, как акции, может принести гораздо более высокую прибыль, чем сберегательные счета и компакт-диски. Со временем фондовый индекс Standard & Poor’s 500 (S&P 500) приносил около 10 процентов в год, хотя доходность может сильно колебаться в любой конкретный год.

- Инвестиционные продукты, как правило, очень ликвидны. Акции, облигации и ETF можно легко конвертировать в наличные практически в любой будний день.

- Если вы владеете широко диверсифицированной коллекцией акций, то вы, вероятно, легко преодолеете инфляцию в течение длительного периода времени и повысите свою покупательную способность. В настоящее время целевой уровень инфляции, который использует Федеральная резервная система, составляет 2 процента, но за последний год он был намного выше. Если ваш доход ниже уровня инфляции, вы со временем теряете покупательную способность.

Несмотря на возможность получения более высокой прибыли, инвестирование имеет ряд недостатков, в том числе:

- Доходность не гарантируется, и велика вероятность того, что вы потеряете деньги, по крайней мере, в краткосрочной перспективе, поскольку стоимость ваших активов колеблется.

- В зависимости от того, когда вы продаете и от состояния экономики в целом, вы можете не вернуть то, что изначально вложили.

- Вы хотите, чтобы ваши деньги оставались на инвестиционном счете не менее пяти лет, чтобы вы могли пережить любые краткосрочные спады. В общем, вы захотите удерживать свои инвестиции как можно дольше, а это означает, что вы не получите к ним доступ.

- Поскольку инвестирование может быть сложным, вам, вероятно, потребуется провести некоторое исследование, прежде чем начать, но как только вы начнете, вы поймете, что инвестирование выполнимо.

- Комиссии на брокерских счетах могут быть выше, но в наши дни многие брокеры предлагают бесплатные сделки.

Так что же лучше – копить или инвестировать?

Ни сбережения, ни инвестиции не лучше при любых обстоятельствах, и правильный выбор действительно зависит от вашего текущего финансового положения.

Когда экономить деньги

- Если вам понадобятся деньги в ближайшие несколько лет, вам лучше всего подойдет высокодоходный сберегательный счет или фонд денежного рынка.

- Если вы еще не создали резервный фонд, сделайте это, прежде чем погрузиться в инвестирование. Большинство экспертов предлагают отложить расходы на сумму от трех до шести месяцев (или более) в резервный фонд.

- Если у вас есть долг под высокие проценты, например остаток по кредитной карте, лучше постараться погасить его, прежде чем инвестировать.

Большинство экспертов предлагают отложить расходы на сумму от трех до шести месяцев (или более) в резервный фонд.

Большинство экспертов предлагают отложить расходы на сумму от трех до шести месяцев (или более) в резервный фонд.Когда вкладывать деньги

- Если вам не нужны деньги в течение как минимум пяти лет (или дольше) и вы готовы идти на некоторый риск, инвестирование средств, скорее всего, принесет более высокую прибыль, чем сбережения.

- Если вы имеете право на соответствие работодателю в вашем пенсионном счете, например, 401(k). Внесение достаточного количества денег, чтобы гарантировать, что вы получите матч, является ключевым, потому что матч похож на бесплатные деньги.

Если вы создали свой резервный фонд и не имеете долгов с высокими процентами, вложение дополнительных денег может помочь вам увеличить свое состояние с течением времени. Инвестирование имеет решающее значение, если вы собираетесь достичь долгосрочных целей, таких как выход на пенсию.

Примеры из реальной жизни — лучший способ проиллюстрировать это, — говорит Киди. Например, оплата за обучение вашего ребенка в колледже через несколько месяцев должна производиться сбережениями — сберегательным счетом, счетом денежного рынка или краткосрочным депозитом (или депозитом, который вот-вот созреет, когда он понадобится).

«Иначе люди подумают: «Ну, знаете, у меня есть год, и я покупаю дом или что-то в этом роде, может быть, мне следует инвестировать в фондовый рынок», — говорит Киди. «В этот момент это действительно азартная игра, а не экономия».

То же самое и с резервным фондом, который никогда не следует инвестировать, а хранить на сбережениях.

«Поэтому, если вы заболеете, потеряете работу или что-то еще, вам не придется снова влезать в долги», — говорит Хоган. «У вас есть деньги, которые вы намеренно отложили, чтобы они были прокладкой между вами и жизнью».

А когда лучше инвестировать?

Инвестировать лучше в долгосрочные деньги — деньги, которые вы пытаетесь приумножить более агрессивно.