Что такое платежная система и какие работают в Украине

Перейти к содержаниюТерминология

5 января, 202211 минСовременная экономика становится все более сashless. Быстрое и надежное проведение безналичных расчетов обеспечивают платежные системы. О том, что собой представляют платежные системы в электронной коммерции и какую выбрать, как они работают и какие между ними есть различия, читайте в материале ниже.

Что такое платежная система

Если дать определение платежной системе (ПС) простыми словами, то это комплекс софтверных, аппаратных и телекоммуникационных технологий, предназначенных для выполнения финансовых операций с помощью безналичных денег.

В состав платежной системы как экосистемы в целом входит целый ряд участников: платежные провайдеры, банки, центральный координирующий орган (как правило, центробанк страны), процессинговые центры и провайдеры технической инфраструктуры, обеспечивающие вычислительно-коммуникационную базу для проведения платежей. Все участники системы взаимодействуют между собой по определенным правилам и договоренностям, опираясь на четко выписанную законодательную основу. Таким образом, все проводимые в ПС действия, используемые правила и функционал лежат в правовом поле.

Все участники системы взаимодействуют между собой по определенным правилам и договоренностям, опираясь на четко выписанную законодательную основу. Таким образом, все проводимые в ПС действия, используемые правила и функционал лежат в правовом поле.

Для клиента процесс покупки в электронной коммерции начинается с взаимодействия с платежным провайдером. Именно благодаря четкой и слаженной работе платежных провайдеров, банков, процессинговых систем и других участников экосистемы пользователь может совершить оплату буквально в несколько кликов, а время выполнения транзакции составляет от нескольких секунд до нескольких дней (в особых случаях). Доля же мошеннических операций, по данным НБУ, в сравнении с общим объемом безналичных операций очень невелика – в 2020 году эта цифра составила порядка 0,005%.

Поскольку электронные платежи с каждым годом выполняются все быстрее, а уровень их безопасности растет, увеличивается и доля cashless-операций. Подобные тенденции будут стимулировать стабильный рост доли безналичных расчетов в мире в различных сферах бизнеса.

Какие бывают платежные системы

Вообще в проведении электронных платежей задействована целая экосистема, в которую, как уже упоминалось выше, входит множество участников. Однако есть в этой экосистеме особый участник, который отвечает за координацию всех остальных звеньев, – платежная система. ПС не эмитирует карты, не выдает кредиты, не определяет тарифы для эквайринга. Основная задача ПС – обеспечивать эффективные и надежные финансовые сервисы.

В целом ПС можно разделить на первого и второго поколения, а также на национальные и международные.

Самыми крупными международными платежными системами первого поколения являются американские Masterсard, Visa, American Express, Diners Club International, китайская UnionPay и японская JCB. Все эти ПС начинали с деятельности внутри одной страны, однако сегодня оперируют практически во всех странах мира.

Международные платежные системы работают с банками и платежными провайдерами многих стран, их карты возможно привязывать к разным счетам, переводить деньги из одной страны в другую и оперировать разной валютой.

Карты национальных ПС работают исключительно в пределах одной страны. Национальная платежная система Украины, созданная Национальным банком Украины, называется ПРОСТІР (полное название – «Український платіжний простір»). До 2016 года она носила название Национальная система массовых электронных платежей (сокращенно НСМЭП). На сегодня в ПРОСТІР входят 53 участника, всего выпущено 625 тысяч карт.

Ко второму поколению относятся небанковские платежные системы, такие как PayPal. Новые ПС в качестве транспортной инфраструктуры используют интернет и работают с так называемыми электронными деньгами. Это могут быть как традиционные валюты, которые переведены с расчетного или карточного счета на аккаунт в такой платежной системе, так и негосударственные денежные единицы, например, криптовалюта.

Денежный перевод здесь выполняется онлайн и только между пользовательскими аккаунтами в этой системе. То есть и покупатель, и продавец должны иметь учетные записи в соответствующей электронной ПС. Полученные продавцом деньги поступают в электронный кошелек, далее их можно использовать для покупок внутри системы или же вывести на его расчетный счет.

Полученные продавцом деньги поступают в электронный кошелек, далее их можно использовать для покупок внутри системы или же вывести на его расчетный счет.

Отдельно стоит выделить служебные ПС для межбанковских расчетов, к которым у рядовых потребителей отсутствует непосредственный доступ. Например, в 1973 году была создана платежная система для международных платежей SWIFT – Society for Worldwide Interbank Financial Telecommunications. Система обеспечивает обмен финансовой информацией в круглосуточном режиме с высоким уровнем безопасности.

Также к закрытым платежным системам относятся внутринациональные сети, при помощи которых идет обмен информацией между центробанком и другими банками. В Украине это Система электронных платежей (СЭП) Национального банка Украины. Участие в СЭП обязательно для всех коммерческих банков страны.

Какие платежные системы работают в Украине

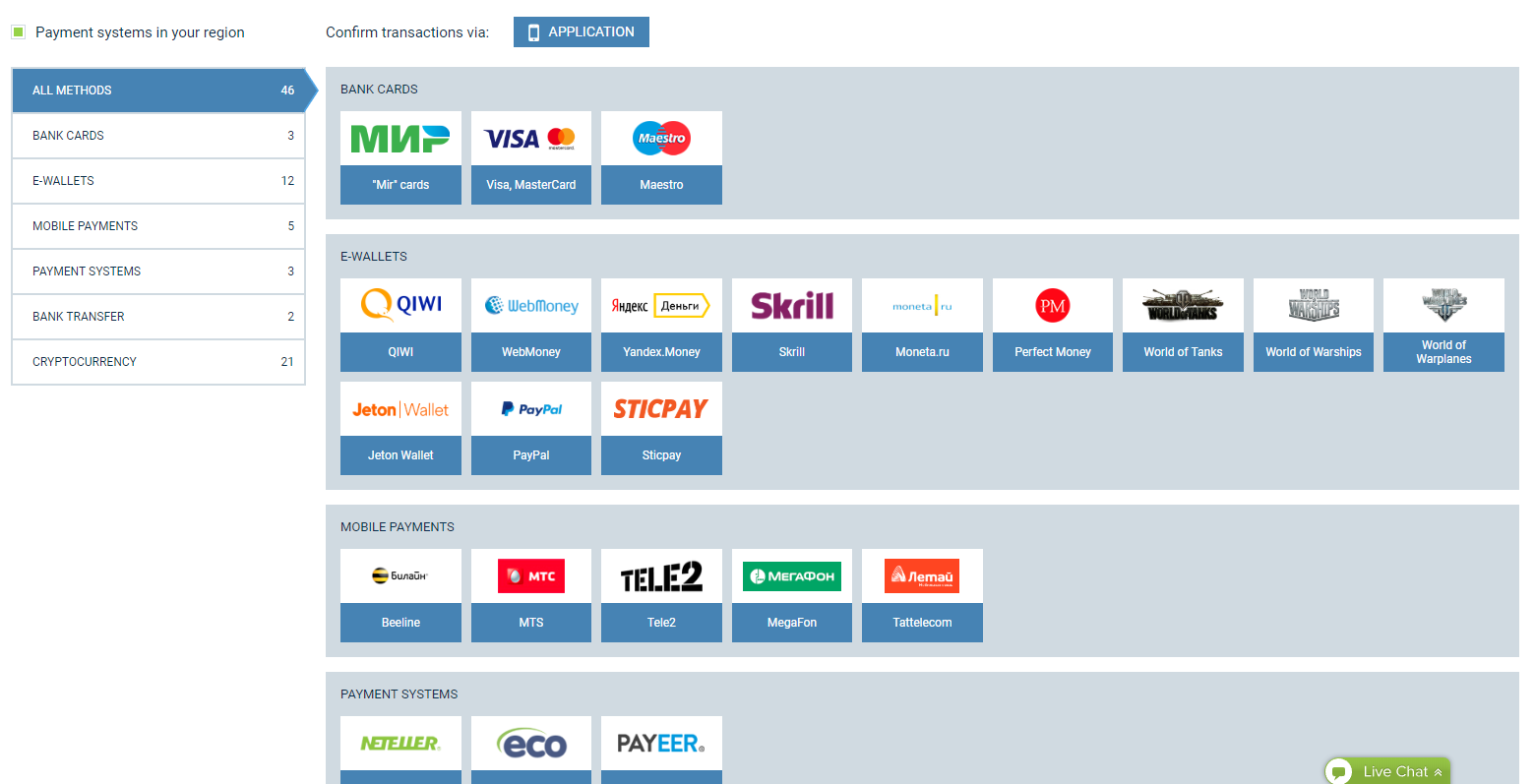

Украинские потребители сегодня могут рассчитываться картами Mastercard, Visa и, с ноября 2020 года, UnionPay.

Кроме этого, все украинские банки поддерживают операции с пластиковыми картами национальной платежной системы ПРОСТІР. Кстати, Fondy принимает оплаты с банковских карт ПРОСТІР наряду с Visa и Mastercard.

Подключите платежную платформу Fondy для вашего интернет-магазина

Создать Fondy-aккаунт

Как происходит обмен данными между платежным провайдером, ПС, мерчантом и банком

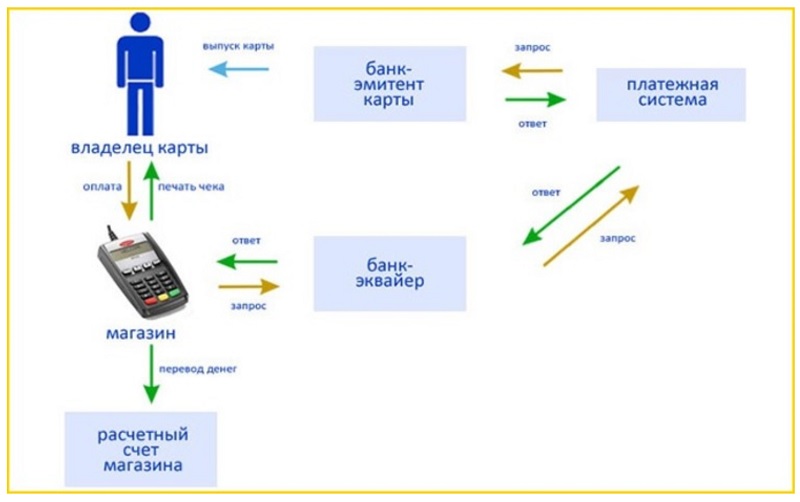

Предположим, покупатель выбрал какой-либо товар в интернет-магазине и хочет его приобрести. Он вводит данные карты на сайте или в мобильном приложении интернет-магазина. Эти данные через платежный шлюз провайдера в зашифрованном виде отправляются в банк-эквайер (который обеспечивает возможность для торгового предприятия принимать безналичную оплату). Далее они поступают в процессинговый центр платежной системы (Mastercard, Visa, ПРОСТІР или другой).

ПС запрашивает у банка-эмитента (который выпустил карту) разрешение на списание денег. Если денег достаточно и счет покупателя не заблокирован, то эмитент подтверждает операцию для эквайера. Последний зачисляет списанные для оплаты товара деньги на расчетный счет магазина. Это очень упрощенное пояснение алгоритма проведения платежей.

Последний зачисляет списанные для оплаты товара деньги на расчетный счет магазина. Это очень упрощенное пояснение алгоритма проведения платежей.

Чтобы процедура онлайн-покупки товара для клиента в электронной коммерции была максимально комфортна, продавцы используют платежные шлюзы. Это канал, предоставляемый платежным провайдером, по которому в зашифрованном виде передаются номер и другие данные платежной карты покупателя. Подобный инструмент помогает сделать процесс покупки быстрым и удобным для пользователя, а продавцу – оперативно получить деньги на свой счет.

Если отказаться от интеграции с платежным шлюзом, то при оплате заказа покупателю придется перейти с сайта мерчанта на сайт банка, где и будет происходить оплата. Это увеличивает время операции, снижает конверсию и в целом негативно влияет на бизнес-результаты.

К какому виду платежной системы относится Fondy

С технической точки зрения Fondy является платежным агрегатором, по сути это платежный провайдер, который предоставляет несколько методов оплат. Таким образом, выбрав одну простую интеграцию, мерчант может подключиться к разным платежным методам.

Таким образом, выбрав одну простую интеграцию, мерчант может подключиться к разным платежным методам.

Fondy поддерживает оплаты банковскими картами Visa и Mastercard почти во всех странах мира, а также ПРОСТІР – только в Украине. Кроме того, дополнительно поддерживается оплата SEPA, SWIFT, плюс интернет-банкинг в странах Европы.

Клиенты мерчантов, подключенных к Fondy, могут выбрать различные способы, как оплатить товары или услуги в интернете: картами международных и национальной ПС, с помощью электронных кошельков Apple Pay, Google Pay, посредством платежных сервисов Visa Checkout и Masterpass, онлайн-рассрочки Frisbee или monobank.

Тарифы

Размер тарифа зависит от оборота бизнеса мерчанта. При определенных условиях Fondy предоставляет индивидуальный тариф.

Fondy не взимает дополнительных комиссий за использование различных типов карт. Для всех покупателей действуют только правила, установленные их банками-эмитентами.

Помимо рыночных тарифов, важны и другие характеристики платежного сервиса. Так, Fondy предоставляет 9 способов оплаты в одном подключении. Прием онлайн-платежей осуществляется в режиме 24/7, гарантируется бесперебойная работа системы на уровне 99,95%.

Так, Fondy предоставляет 9 способов оплаты в одном подключении. Прием онлайн-платежей осуществляется в режиме 24/7, гарантируется бесперебойная работа системы на уровне 99,95%.

Начните принимать онлайн-платежи с Fondy

Создать Fondy-aккаунт

Хотите узнать больше?

Читайте другие полезные fintech-материалы от первоисточника

ТОП-7 украинских платежных систем

Кроме традиционного ПриватБанка и Mono Украина богата различными другими электронными платежными системами, которые достойны внимания

Ukrainian payment systems Фото: pixabay.com

Украинские платежные системы стоят рядом с международными по уровню надежности, удобства и скорости работы, а некоторые даже превосходят зарубежные аналоги. При этом, комиссии за транзакции существенно ниже, а во многих случаях и полностью отсутствуют.

Так, к списку самых популярных украинских платежных систем относятся:

- iPay.ua;

- PSP Platon;

- NovaPay;

- EasyPay;

- Portmone;

- City24;

- 4bill.

Рассмотрим каждую из них.

iPay.uaiPay.ua — украинский сервис онлайн-платежей и денежных переводов, с помощью которого владельцы банковских карт Visa, MasterCard и ПРОСТИР могут оплатить онлайн любые услуги.

«Ежемесячно 1 миллион постоянных клиентов осуществляют платежи на сайте с помощью карт, Apple Pay, GPay и Masterpass. Инновационность, безопасность, удобство проведения платежей делает оплату в интернете максимально комфортной. Также iPay.ua предоставляет широкий спектр платежных инструментов для партнеров», — говорят в компании.

iPay.ua

ЧИТАЙТЕ ТАКЖЕ: Диджитализация системы здравоохранения: кто и как реализует концепцию электронных рецептов

PSP PlatonPSP Platon осуществляет процессинг платежей и предоставляет услуги широкому спектру украинских участников рынка электронной коммерции. На территории Украины платежный провайдер Platon успешно работает с 2012 года.

«За это время нашими клиентами стало более 1000 компаний, а ежедневное количество транзакций превышает 3 млн. В своем портфеле сервисов мы имеем как стандартные e-commerce продукты, так и специализированные решения для кредитных организаций, образовательных проектов, интернет и хостинг-провайдеров и др.», — отмечают в PSP Platon.

Platon

NovaPayФинансовый сервис NovaPay (ООО «НоваПей») входит в группу компаний «Нова пошта» и работает на рынке Украины с 2014 года. Бренд предлагает физическим лицам и бизнесу финансовые продукты онлайн и офлайн формата.

«Сочетая финансовые услуги с логистикой «Новой пошты», мы создаем продукты, которыми пользуются миллионы украинцев. Наша команда — это почти 15 000 профессионалов в 24 филиалах по всей Украине, которые работают в инновационной компании в сегменте FinTech», — отмечается на сайте компании.

NovaPay — это полноценная платежная система, которая, в частности, позволяет:

- получать средства из-за рубежа (через Western Union и Ria) и отправлять их;

- осуществлять мгновенные переводы и снимать наличные;

- оплачивать счета и платежи, и т. д.

д.

д.Ukrainian payment systems Фото: psm7.com

EasyPayEasyPay — платежная система, которая работает с 2009 года и по праву считается одной из самых популярных в Украине. Она имеет более 14 тыс. терминалов по всей стране, через которые можно пополнять свой виртуальный кошелек, а также более 5,5 тыс. сервисов для оплаты коммуналки, штрафов, билетов, налогов и т.п. Есть и кэшбек, и возможность совершать платежи без комиссий, и много бонусов для клиентов.

Оплата за перевод денег с карты на карту составляет 1% от суммы и плюс 5 грн. Максимально за один раз неавторизованный пользователь может перевести до 4999 грн, авторизованный — до 29 999 грн.

Фото: EasyPay

PortmonePortmone (с немецкого — кошелек) — украинская межбанковская электронная платежная система. Это крупнейшая независимая платформа для онлайн-платежей и денежных переводов в Украине, которая работает с 2002 года и во многих рейтингах — лидер рынка.

Портмоне — первая украинская компания, которая сумела пройти международный аудит по стандарту PCI DSS (установлен основными платежными системами — Visa и MasterCard). Это означает надежную защиту банковских данных.

База данных Portmone содержит более 4000 коммунальных предприятий, которые просто искать по адресу и вносить платежи за услуги.

Расчетные банки-эквайеры для системы Portmone: UniCredit Bank, Сенс Банк, Ощадбанк, ПриватБанк, Райффайзен банк Аваль, Укрэксимбанк и Банк «Финансы и Кредит».

ЧИТАЙТЕ ТАКЖЕ: Страны BRICS разрабатывают новую валюту в качестве замены доллару США

City24.ua продолжает занимать одну из ведущих позиций на украинском рынке платежных услуг. Объединенная терминальная сеть City24 насчитывает более 9 500 терминалов в 2000 населенных пунктах по всей стране. Терминалы самообслуживания расположены во всех ведущих торговых сетях Украины, в частности, АТБ-маркет, Велика Кишеня и Варус.

Ukrainian payment systems Фото: City24

4bill4bill — это платежная система для сайтов, мобильных приложений и сервисов, работающих онлайн (маркетплейсов, МФО, медицинских учреждений, страховых компаний, мобильных игр, образовательных проектов и т.д.).

«Мы предоставляем все необходимые платежные инструменты для роста вашей конверсии. 4bill.io — это обслуживание денежных переводов и приема платежей. Мы предлагаем готовое платежное решение для любого бизнеса», — говорится на сайте компании.

Ukrainian payment systems Фото: 4bill.io

ЧИТАЙТЕ ТАКЖЕ:

3 криптофирмы вошли в десятку ведущих финтех-единорогов мира

Lloyds ищет финтех-компании для участия в программе «Запуск инноваций»

Цифровой кошелек ЕС как замена пластиковым картам — что известно

Система электронных платежей

Национальный банк Украины создал национальную систему электронных платежей SEP для проведения расчетов в гривне между банками и клиентами на территории Украины. НБУ является оператором платежной системы и расчетным банком для SEP.

НБУ является оператором платежной системы и расчетным банком для SEP.

SEP обеспечивает безопасные и надежные переводы средств между банками.

SEP обслуживает более 98% межбанковских платежей в Украине, что делает ее системно значимой платежной системой в Украине.

SEP — система валовых расчетов в режиме реального времени (международная классификация RTGS).

С 1 апреля 2023 года введено в эксплуатацию СЭП нового поколения (СЭП 4) на основе международного стандарта ISO20022.

Теперь SEP работает в режиме 24/7, что означает круглосуточные межбанковские платежные операции без остановки системы и мгновенного перехода от текущего к следующему календарному дню

Участниками являются НБУ, банки Украины и Государственная казначейская служба Украины СЭП.

SEP обрабатывает в среднем 1,5 млн платежей в день на сумму 870 млрд грн. Однако потенциал обработки SEP намного выше: система способна обрабатывать почти в 10 раз больше транзакций.

Законодательство

Основным законом, определяющим условия и общий порядок осуществления платежных операций, а также функционирования платежных систем, является Закон Украины «О платежных услугах».

Данным законом установлено, что СЭП является государственной системой межбанковских расчетов, а НБУ является оператором платежной системы и расчетным банком для СЭП.

Порядок работы СЭП определяется Национальным банком Украины.

Регламент

Правила ПЭП

Регламент и технические документы по работе ПЭП:

Тарифы на услуги (операции), предоставляемые (выполняемые) Национальным банком Украины в системе электронных платежей и в сфере расчетно-кассового обслуживания утверждены постановлением Правления НБУ № 333 от 12 августа 2003 г., зарегистрированы в Министерстве юстиции Украины 10 сентября 2003 г. № 784/8105 в действующей редакции;

Положение о межбанковских переводах денег в Украине в национальной валюте в особый период, утвержденное постановлением Правления НБУ № 576 от 23 декабря 2003 г., зарегистрированное в Министерстве юстиции Украины под № 39/8638 14 января 2004 г., в действующей редакции;

Инструкция № 163 «О безналичных расчетах в национальной валюте в Украине», утвержденная постановлением Правления НБУ от 29 июля 2022 года;

Положение о функционировании информационных систем Национального банка Украины и банков в особый период, утвержденное постановлением Правления НБУ от 21 апреля 2004 года № 175, зарегистрированное в Министерстве юстиции Украины под № 618/9от 17. 05.2004 № 217 (в редакции постановления Правления НБУ № 39 от 02.02.2009) с изменениями;

05.2004 № 217 (в редакции постановления Правления НБУ № 39 от 02.02.2009) с изменениями;

Положение «Об обеспечении непрерывного функционирования информационных систем Национального банка Украины и банков Украины», утвержденное постановлением Правления НБУ № 265 от 17 июня 2004 года, зарегистрированное в Министерстве юстиции Украины под № 857/9456 9 июля 2004 г. с поправками;

Инструкция «О межбанковских переводах денег в Украине в национальной валюте», утвержденная постановлением Правления НБУ от 16.08.2006 № 320, зарегистрированная в Министерстве юстиции Украины под № 1035/12909 от 6 сентября 2006 г. с поправками;Инструкция об аварийном функционировании банковской системы, утвержденная постановлением Правления НБУ от 22.07.2014 № 435 (в редакции постановления Правления НБУ от 24.06.2016 № 349);

Постановление Правления НБУ от 26.11.2015 № 829 «Об утверждении Положения об обеспечении информационной безопасности»;

Порядок работы системы электронных платежей Национального банка Украины;

Описание интерфейса между САБ и НБУ СЭП.

Инициатива «Платежи и рыночная инфраструктура»: Национальный банк Украины BankID

По оценкам Национального банка Украины, восемь миллионов граждан Украины, что составляет около 20% населения страны, бежали через ее границы в 2022 году. Кроме того, около пяти миллионов граждан были перемещенных внутри страны. Когда граждане переезжали в ответ на вторжение России в Украину, важные документы были утеряны или просрочены. Это создало серьезные проблемы с идентификацией (ИД) для наиболее уязвимых граждан, когда дело касалось доступа к банковским счетам, платежным услугам и государственной помощи. НБУ предпринял значительные усилия для решения этих проблем, чтобы поддержать доступ украинцев к финансовым услугам в течение 2022 года, основываясь на предыдущих усилиях по развитию услуг авторизации.

BankID был создан НБУ еще в 2015 году. Он был изменен и обновлен на протяжении многих лет, но уровень использования оставался относительно низким до 2019 года. Это был год, когда в Украине было обновлено законодательство о борьбе с отмыванием денег (AML), и BankID стал инструментом идентификации, обеспечивающим удаленный доступ к финансовым услугам.

НБУ предпринял три важных шага для повышения интереса банков, поставщиков услуг и граждан. Во-первых, он подключил 40 из 67 банков страны (на долю которых приходится 99% держателей карт) при увеличении количества участников до 11 государственных и 87 частных компаний (включая банки с услугами по открытию счетов). Во-вторых, была создана коммерческая модель, согласно которой банки идентификаторов получали 0,5 доллара США за каждую передачу данных клиентов, используемых поставщиками удаленных услуг (которые платят комиссию). Поставщики получили выгоду от удобного и относительно дешевого инструмента идентификации, а BankID является бесплатным для поставщиков государственных услуг. В-третьих, BankID был интегрирован в приложение электронного портала государственных услуг Украины «Дія», получившее название «государство в смартфоне» — общенациональный проект, направленный на перевод всех коммуникаций граждан с государством в цифровой формат.

Использование BankID в качестве основного инструмента идентификации в «Дии» привело к шестикратному увеличению использования BankID, что, в свою очередь, побудило банки и другие организации присоединиться к системе, создав благотворный круг. Это также означало, что во время пандемии Covid-19 у BankID были хорошие возможности для того, чтобы многие поставщики услуг могли запускать удобные удаленные услуги для своих клиентов.

Это также означало, что во время пандемии Covid-19 у BankID были хорошие возможности для того, чтобы многие поставщики услуг могли запускать удобные удаленные услуги для своих клиентов.

Но самое большое преимущество технологии появилось после того, как в феврале 2022 года началось российское вторжение в Украину. НБУ отменил собственные системные тарифы, где участники традиционно платили НБУ за ежемесячную поддержку и обработку транзакций, в системе BankID. «В период действия военного положения система стала необходимым инструментом для возможности удаленного открытия банковских счетов для граждан, не имевших возможности посещать отделения банка в связи с вынужденным переездом или невозможностью банка обеспечить физическое обслуживание клиентов. », — говорит заместитель начальника управления платежных систем и инноваций НБУ Ольга Васильева.

Команда BankID Банка Украины. слева; Владислав Дикий, Татьяна Сокур, Анна Дмитренко, Эльвира Чижевская, Леся Столярчук, Александра Левенчук, Елена Шендецкая, Алексей Шабан, Ольга Васильева, Андрей Поддерехин, Ольга Круликовская, Кристина Жук, Наталья Халадым, Евгений Веремийченко.

Поскольку BankID облегчил доступ к «Дии», он также позволил гражданам получать временные документы, делать пожертвования в армию, передавать цифровые подписи, информировать о состоянии атак и получать доступ к национальному телевидению и радио.

«Основные преимущества BankID стали очевидны после полномасштабного российского вторжения в Украину. Многим пришлось покинуть районы боевых действий, некоторые из них потеряли бумажные документы», — говорит Васильева. «Однако с помощью BankID практически каждый владелец карты смог получить электронные копии документов в приложении «Дія»… и использовать их в Украине и еще в 58 странах. Тогда же у них появилась возможность обращаться за государственной финансовой поддержкой для внутренних мигрантов и граждан, потерявших имущество».

Однако для достижения этой цели потребовалась массовая регистрация SIM-карт, которая была проведена по согласованию с Министерством цифровой трансформации. «У нас есть связь с операторами связи, которые используют нашу систему для идентификации своих пользователей, потому что в Украине очень много SIM-карт без идентификации — это предоплаченные карты», — говорит Васильева. «Мы начали довольно масштабный процесс идентификации пользователей SIM-карт, и наша национальная телекоммуникационная система начала использовать для этой цели BankID».

«Мы начали довольно масштабный процесс идентификации пользователей SIM-карт, и наша национальная телекоммуникационная система начала использовать для этой цели BankID».

Награды Central Banking Awards 2023

Посмотреть всех победителей этого года в центре наград 2023 года

Чтобы пройти процесс, пользователь запрашивает онлайн-сервис. Это идет к поставщику услуг для государственных или коммерческих услуг. Информация передается в систему BankID Национального банка Украины. Передача данных зашифрована, и банк использует многофакторную аутентификацию пользователей. «У Национального банка Украины нет возможности расшифровать идентификацию, — говорит Васильева. Затем пользователь подтверждает передачу данных, и информация еще раз обрабатывается системой BankID перед отправкой поставщику услуг.

«В условиях военного времени BankID предоставляет держателям карт быстрый удаленный доступ к госуслугам, возможность удаленного открытия счетов, делая жизнь миллионов украинцев проще и безопаснее. Ежедневно мы проводим 85 000 успешных идентификаций», — добавляет Васильева.

Ежедневно мы проводим 85 000 успешных идентификаций», — добавляет Васильева.

Система BankID была создана с целью предоставления безопасной и удобной онлайн-идентификации для критически важных услуг. Сегодня существует 96 поставщиков услуг и 41 идентифицирующий банк. примерно 99,9% держателей карт в Украине имеют доступ к услугам BankID. «В начале полномасштабного вторжения все правительственные системы были отключены по распоряжению правительства. Это было сделано для предотвращения взлома государственных систем, так как в то же время госучреждения подвергались мощным кибератакам», — говорит Васильева. «Но летом и осенью мы установили новые подключения к поставщикам услуг в системе… мы видим, что некоторые прежние финансовые учреждения, такие как небанковские учреждения, также обновили свою коммерческую деятельность. И они начали использовать систему в качестве коммерческой системы для выявления новых клиентов и проведения процедур «знай своего клиента» и AML.

«Количество новых подключений летом и осенью было ничтожно мало», — сказала Васильева.