Технический овердрафт: что это такое простыми словами, как оформить погашение по кредитной, дебетовой и зарплатной карте, что означает предоставление и выдача сверхлимитной задолженности, как сделать гашенние сумм в банке — учет и плата по договору

В некоторых случаях, даже имея совершенно нулевой баланс, можно проводить некоторые финансовые операции. В таких ситуациях говорят, что образовался технический овердрафт, предоставленный банком. По факту клиентский счет попросту уходит в отрицательные показатели, даже когда такая возможность для него не предусмотрена. Если не разобраться в механизме, не отслеживать все эти моменты, можно однажды получить весомые штрафные санкции за непогашение долга своевременно.

как оформить расход

В итоге может накопиться действительно существенная сумма, которую выплачивать впоследствии будет довольно сложно. Чтобы не попасть в подобные обстоятельства, требующие радикальных решений, а главное – довольно больших вложений, лучше сразу разобраться, о чем идет речь, почему так может случиться, каковы особенности, и чем опасно такое явление.

Что значит технический овердрафт по договору, дебетовой, зарплатной или кредитной карте: что это такое простыми словами

как происходит распределение средствЕсли просто, то понятие можно обозначить как обычный перерасход. Так суть его становиться сразу достаточно простой. Основная особенность услуги в том, что предоставляется она даже при отсутствии кредитования.

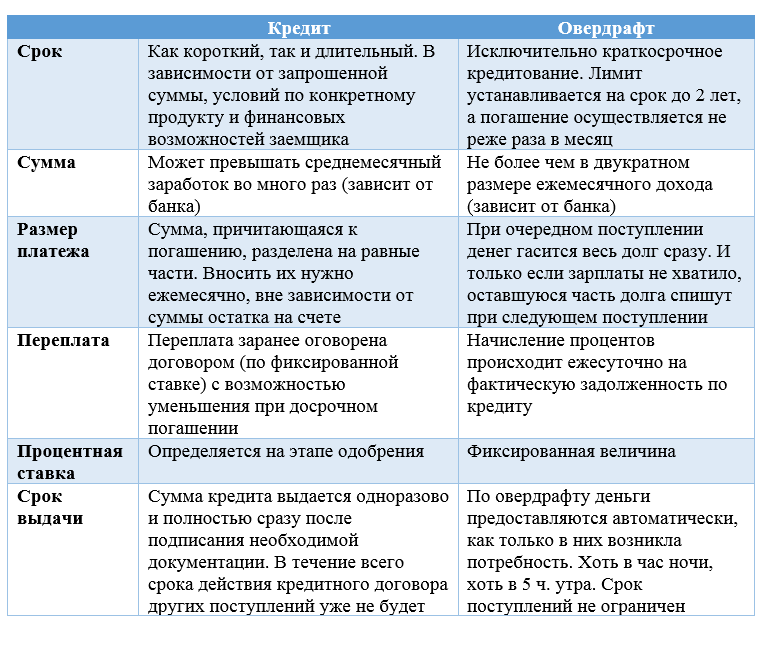

Кредит сознательно оформляется человеком в банке, с подробными условиями и подписанием соответствующего договора, а также составлением иных официальных документов. В нашем случае он считается кредитной задолженностью, которая возникает совершенно без желания клиента по какой-либо причине, которые мы обсудим ниже.

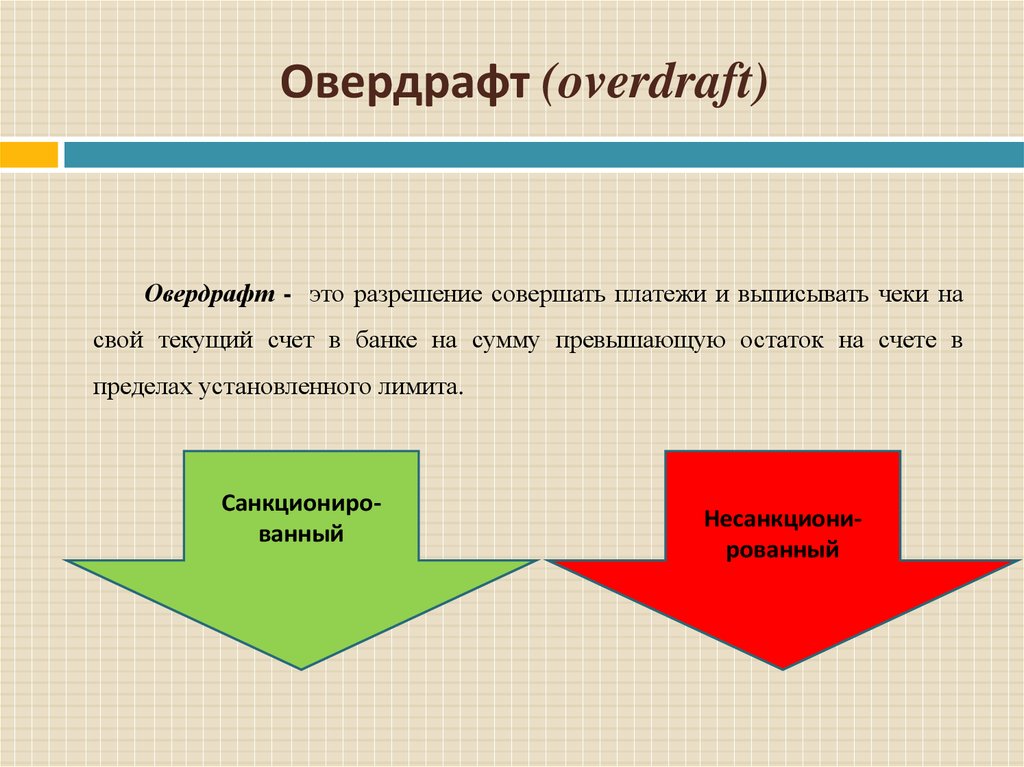

Существует два основных типа таких услуг:

- Технический (неразрешенный). Возникает случайно, ввиду особенностей работы платежно-финансовой системы. Пользователь может вовсе не знать о его наличии, в соглашении между ним и банком никак не описаны подобные условия.

- Разрешенный. Финансовый заем, который банковская организация после подачи прошения (заявки), одобрения подробностей, определения максимального лимита, предоставляет в пользование контрагенту, то есть пользователю. За использование средств обычно насчитывается конкретный процент из расчета один раз в месяц или в год, в зависимости от составленного договора.

Разбираясь, что это – предоставление, выдача и учет технического овердрафта по договору, нужно понимать, что, в некоторых случаях, даже при четко прописанных условиях невозможности такового, он может периодически появляться. Нет никакой гарантии, что из-за неправильно работающей платежной системы организация не спишет сумму больше той, что имеется на счете. Не помешает помнить, что процентные ставки за использование могут оказаться намного выше, чем при взятии обычного кредита.

Подобный вид кредитования может быть также нескольких основных подвидов:

- Предусмотренный.

- Непредусмотренный. Тогда в официальном документе указывается, что клиент может совершать финансовые операции исключительно в рамках остатка на собственном карточном счете, и ни в коем случае не более того.

Несмотря на расхожие заблуждения, финансовая структура имеет полное право требовать возврата средств, начисленных за время их использования до погашения, а также процентов. При этом назначенный по разбирательству штраф вполне может достичь 50% годовых, что очень немало. Юридический центр «Форма права» предлагает услуги по выяснению всех подробностей и решению любых вопросов по перерасходу, кредитованию, получению займов и ссуд.

Причины

денежное распределение это

Начиная разбираться в вопросе, что это такое, сверхлимитная задолженность по техническому овердрафту, начать следует с основных предпосылок, которые привели к ее возникновению. Зачастую таковыми становятся вполне вероятные ситуации, совершенно никак не зависящие от пользователя:

Зачастую таковыми становятся вполне вероятные ситуации, совершенно никак не зависящие от пользователя:

- Использование карты в иных структурах, манипуляции с ней через терминалы или банкоматы сторонних финансовых компаний или организаций. Нередко комиссионные сборы списываются не сразу, а по прошествии определенного периода времени. Поэтому клиент предполагает, что финансы на счете еще имеются, и спокойно продолжает совершать покупки. Когда деньги списываются, появляется некий долг, который в любом случае придется погасить, раньше или позже.

- Ошибки контрольно-кассового оборудования. Ввиду сбоев в работе разнообразных электронных технологичных устройств, суммы могут списываться неоднократно, а по несколько раз, а порой они могут оказаться намного крупнее, чем цифры на открытом счете.

- Приобретение товаров или услуг вне пределов страны. В момент совершения расчетной операции происходит также конвертация валюты, иначе она просто невозможна. Однако списание может задержаться, так как местному банку нужно время, чтобы связаться с российским для общей координации действий. Если пользователь при этом продолжит совершать приобретения, покупать что-либо, то может истратить не только собственные средства, но и гораздо больше.

- Автоматические списания комиссионных сборов и подобных платежей. Такие услуги становятся все более популярными, так как позволяют не задумываться об оплате коммуналки, пополнении мобильных счетов, своевременном внесении денег по кредитным ставкам. Когда нет достаточной суммы, обычно об этом приходит уведомление, однако иногда случаются сбои. Тогда деньги просто списываются, а баланс, непонятным для клиента способом, оказывается минусовым.

Однако списание может задержаться, так как местному банку нужно время, чтобы связаться с российским для общей координации действий. Если пользователь при этом продолжит совершать приобретения, покупать что-либо, то может истратить не только собственные средства, но и гораздо больше.

Однако списание может задержаться, так как местному банку нужно время, чтобы связаться с российским для общей координации действий. Если пользователь при этом продолжит совершать приобретения, покупать что-либо, то может истратить не только собственные средства, но и гораздо больше.Читайте также

Кредитная линия для юридических и физических лиц: что это такое простыми словами – возобновляемый и невозобновляемый лимит задолженности

Иногда сам банк совершает ошибки, начисляя на клиентские карты финансы, которых там быть не должно. В итоге несоответствия обнаруживаются, лишнее обязательно списывается. Но, если к тому моменту некоторое количество уже было успешно потрачено, появляется перерасход. Еще одной причиной может стать судебное предписание, к примеру, неоплаченный долг по алиментам, административный или иной штраф и тому подобное. Если на карте к тому моменту недостаточно собственных финансов, то перерасхода никак не миновать. Причем вины контрагента нет, но деньги использованы, а долги все равно придется гасить.

В итоге несоответствия обнаруживаются, лишнее обязательно списывается. Но, если к тому моменту некоторое количество уже было успешно потрачено, появляется перерасход. Еще одной причиной может стать судебное предписание, к примеру, неоплаченный долг по алиментам, административный или иной штраф и тому подобное. Если на карте к тому моменту недостаточно собственных финансов, то перерасхода никак не миновать. Причем вины контрагента нет, но деньги использованы, а долги все равно придется гасить.

Особенности

Выяснить, что означает погашение технического овердрафта по договору сразу непросто – это отдельная тема, в которой необходимо разобраться досконально с подробностями такой процедуры.

Оформление

превышение расходов

Чтобы подключить его, обычно не требуется специально организованный поход в банк. В большинстве структур достаточно просто оставить заявку на сайте. Никаких поручителей или обоснования финансовых возможностей при этом не потребуется. К примеру, при обращении в Сбербанк России ответ можно ожидать примерно через 7-8 дней. В иных организациях условия могут отличаться, но незначительно.

К примеру, при обращении в Сбербанк России ответ можно ожидать примерно через 7-8 дней. В иных организациях условия могут отличаться, но незначительно.

Выплаты

Как только подобная услуга будет подключена на официальном уровне, возникнет необходимость вносить ряд определенных платежей:

- Определенный процент за пользование. Окончательная сумма зависит от конкретной структуры, может предоставляться льготный период или отсрочка.

- Штрафы в случае просроченных оплат. Они тоже могут быть неодинаковыми, зависят от условий каждого отдельного банка, времени невнесения, размера задолженности и проч.

- Комиссионный сбор за открытие овердрафта. Может всерьез отличаться у разных организаций. Для примера проще всего указать Сбербанк, у которого плата составляет 1% от суммы за 12 месяцев.

Условия услуги могут значительно изменяться. Зависит это от суммы, которую клиент затрачивает, или же от сроков, в которые он погашает заем. Если просрочить временные лимиты, структура, скорее всего, повысит ставки. Тогда долг будет расти намного быстрее, поэтому за этим лучше пристально следить.

Если просрочить временные лимиты, структура, скорее всего, повысит ставки. Тогда долг будет расти намного быстрее, поэтому за этим лучше пристально следить.

Когда пользователь на хорошем счету, вовремя выполняет все обязательства, то проценты могут быть всерьез снижены. В некоторых случаях, к примеру, ввиду болезни, смерти родственников и прочих уважительных причин, может быть составлен договор реструктуризации, при котором сумма вносятся частями по заранее разработанному графику без начисления дополнительных платежей.

Сроки

По сути, это вовсе не кредит, поэтому выплатить его, скорее всего, придется намного раньше, чем при заключении заемного договора. Стандартные условия гласят, что погасить такой долг придется в течение от 30 до 60 дней, не более. Если внести нужное количество в такие сроки не удалось, будут назначены штрафные санкции, а процентные ставки могут быть существенно повышены.

Объем

Чаще всего лимиты рассчитываются вовсе не случайно, а на основании доходов клиента или компании.

Возврат

денежное перераспределениеКак только деньги поступят на клиентский счет, тут же будет снята сумма платы за технический овердрафт, а также иная задолженность. Остаток уже будет зачислен на баланс, но не раньше, чем полностью погасится долг. Если ничего не происходит, а финансы длительное время не поступают или приходят в ограниченном, недостаточном количестве, банк обычно отключает услугу. Могут быть также начислены дополнительные комиссионные и штрафы, потому окончательные цифры могут оказаться намного больше изначальных.

Если на счете что-то не так, регулярно возникают какие-то непонятные платежи, сумма долга сильно выросла и так далее, стоит обратиться к специалистам компании «Форма права». Наши профессиональные юристы возьмут на себя вопросы решения любых проблем и обязательно выяснят, что происходит, и как это можно решить с максимальной пользой для клиента.

Главные опасности

оформление расходовПодобная услуга не является приятным бонусом от банка, потому что в «глубинах» ее таится множество разнообразных нюансов.

- Значительно завышенные процентные ставки. Обычно они гораздо больше, чем в случае привычных потребительских кредитов. Средние показатели примерно достигают 0.2-0.1% в сутки.

- Просроченное информирование, либо полное отсутствие такового. Уже имея серьезную задолженность, пользователь может даже не догадываться о ее наличии, а все потому, что осведомленность его о подобной возможности чаще всего нулевая. Поэтому, даже при незначительных суммах долга, но из-за позднего расчета, начислении штрафных санкций и процентов, окончательная цифра может повергнуть человека в шок.

- Риск судебного разбирательства. Иногда долги возникают по тем картам, что уже давно не используются. Однако это вовсе не освобождает клиента от ответственности. С каждым прошедшим днем размер задолженности становится все больше, и в какой-то момент банк все равно решит вернуть свое. Делает он это чаще всего путем обращения в службу судебных приставов.

- Несанкционированное погашение с иных счетов. Когда в одной и той же организации у пользователя их имеется несколько, долг по перерасходу может быть списана даже без его ведома с иной карты. Это может стать вовсе неприятным сюрпризом, особенно, если предвидится совершение важной сделки или приобретения.

Делает он это чаще всего путем обращения в службу судебных приставов.

Делает он это чаще всего путем обращения в службу судебных приставов.Читайте также

Овердрафт: что это такое простыми словами, как работает овердрафтный кредит по банковской карте

Как избежать рисков

что делать при превышенииЗагонять себя в предумышленные долги никто не желает, однако порой от наших решений это не особо зависит. Финансовые структуры могут начислить задолженность даже без ведома контрагента, но выплачивать их все равно придется, добровольно или принудительно. Поэтому лучше поостеречься и предпринять все необходимые шаги, чтобы предотвратить подобное развитие событий:

- На счете всегда должно оставаться какое-то количество средств, чтобы избежать неожиданного списания и ухода в минус.

- Рассчитываться за приобретения или услуги, даже находясь в чужом государстве, желательно только в той валюте, в которой сам счет и был оформления, чтобы не возникало необходимости конвертации. Если нет такой возможности, лучше снять наличность и поменять ее в специализированных обменниках.

- Установка мобильного приложения, интернет-банкинга и регулярный мониторинг собственных счетов позволит постоянно быть в курсе событий.

- Оптимально всегда собирать все банковские выписки, чеки, чтобы самостоятельно просматривать и сверять их.

- При длительном неиспользовании какого-либо счета или карты, лучше сразу написать заявление в структуру, чтобы продукт деактивировали, а случайного списания не произошло.

- При оформлении новых договоров нужно внимательно читать все условия, не надеясь на авось. Так можно получить исчерпывающую информацию по всем интересующим вопросам, курсам конверсии, дополнительным комиссиям и так далее.

По возможности снимать наличность желательно в банкоматах собственного банка, как и производить разные операции в его же терминалах. Это позволит избежать пауз и отсрочек в списании, следовательно, обезопасит от несанкционированного ухода в непредвиденный минус.

Ликвидация

как сделать регистрацию расходовСамостоятельно отключить можно исключительно разрешенную услугу. С вариантом, о котором идет речь, это никак не получится провернуть. В таких случаях достаточно просто написать заявление в банк и отказаться от такого функционала. Именно поэтому теховер настолько опасен и коварен, ведь в теле договора нет никаких упоминаний о нем. От него отказаться нельзя, он предусмотрен для тех случаев, когда возникают технические сбои, поэтому законодательством Российской Федерации он не запрещен, и, более того, никак не регулируется.

Образование подобного долга приравнивается законом к выдаче привычного всем кредита. Сумма его равна возникшему перерасходу. Она подлежит обязательной выплате при учете начисленных процентов, спорить с этим совершенно бесполезно. В некоторых случаях, когда в договоре были четко обозначены условия кредитования, а также есть упоминание об ошибках и прочих случайностях, можно обратиться к грамотным юристам и попробовать снизить означенные проценты, но никак не основное тело долга.

Она подлежит обязательной выплате при учете начисленных процентов, спорить с этим совершенно бесполезно. В некоторых случаях, когда в договоре были четко обозначены условия кредитования, а также есть упоминание об ошибках и прочих случайностях, можно обратиться к грамотным юристам и попробовать снизить означенные проценты, но никак не основное тело долга.

Заключение

От возникновения перерасхода, ввиду поломок или задержек в системе, не застрахован никто. Даже если в соглашении с финансовой структурой нет никаких подобных упоминаний, он может появиться неожиданно, о чем клиент, вероятно, даже не будет догадываться, особенно, когда не особо пристально следит за движениями средств по счетам. В любом случае, гашение основной и дебиторской задолженности по техническому овердрафту является необходимым. Поэтому оптимально максимально обезопасить себя, своевременно проверяя приходно-расходные операции.

Технический овердрафт по дебетовой карте

13151723 просмотров

поделиться

Одним из многих нюансов финансовой жизни выступает технический овердрафт по дебетовой карте — это отрицательный или положительный кредитный лимит, начисляемый на счет заемщика. Такой лимит может иметь место, как по непреодолимым причинам, так и по вине мошенников. Сегодня технический овердрафт по дебетовой карте судебная практика рассматривает довольно часто. Но если на вашей карте появился так называемый «минус», то не стоит сразу отправляться в суд. Для начала, обратитесь в банк.

Такой лимит может иметь место, как по непреодолимым причинам, так и по вине мошенников. Сегодня технический овердрафт по дебетовой карте судебная практика рассматривает довольно часто. Но если на вашей карте появился так называемый «минус», то не стоит сразу отправляться в суд. Для начала, обратитесь в банк.

Что такое технический овердрафт по дебетовой карте?

Это явление, которое чаще всего возникает в связи с особенностями работы посредников:

- Терминалов оплаты;

- Платежных систем;

- Других банков.

Пользуясь их услугами, вы получаете комиссию, которая взимается даже в том случае, если счет на карте нулевой.

Не стоит считать овердрафт по дебетовой карте Сбербанка или Тинькофф отрицательным явлением. Ведь это полезная услуга, благодаря которой ваша банковская операция будет точно проведена. При этом вас не заставят возвращать предоставленный лимит. И банк может понести потерю прибыли.

Поэтому при возникновении овердрафта происходит начисление солидных пени. Если вы пополните кредитку, то с нее тут же спишется, и размер предоставленного лимита, и плата за его использование.

Если вы пополните кредитку, то с нее тут же спишется, и размер предоставленного лимита, и плата за его использование.

Такая схема многим напоминает предоставление долга на мобильный счет вашим оператором при нулевом балансе.

Стоит отметить, что овердрафт является постоянным пополняемым кредитом для юридических лиц. Банк дает компании определенную сумму денег, если она гарантирует поступление на счет таковой суммы в указанное время.

Технический овердрафт по зарплатной карте

Если вы оформляете зарплатную карту, и средства за ее использование будут списаны раньше, чем будет пополнен счет, то такое явление является техническим овердрафтом.

Также вы можете подписать специальный договор, согласно которому, банк будет кредитовать вас по схеме овердрафта. Но даже без договора вы можете рассчитывать на небольшой «уход в минуса».

Кроме этого, овердрафт может получиться и по средствам системной ошибки. Иногда, при попытках оплатить товар в онлайн режиме без наличия денег на счете, сделка бывает возможной. При этом плательщик получает отрицательный баланс на карте. Но данное явление встречается не часто.

При этом плательщик получает отрицательный баланс на карте. Но данное явление встречается не часто.

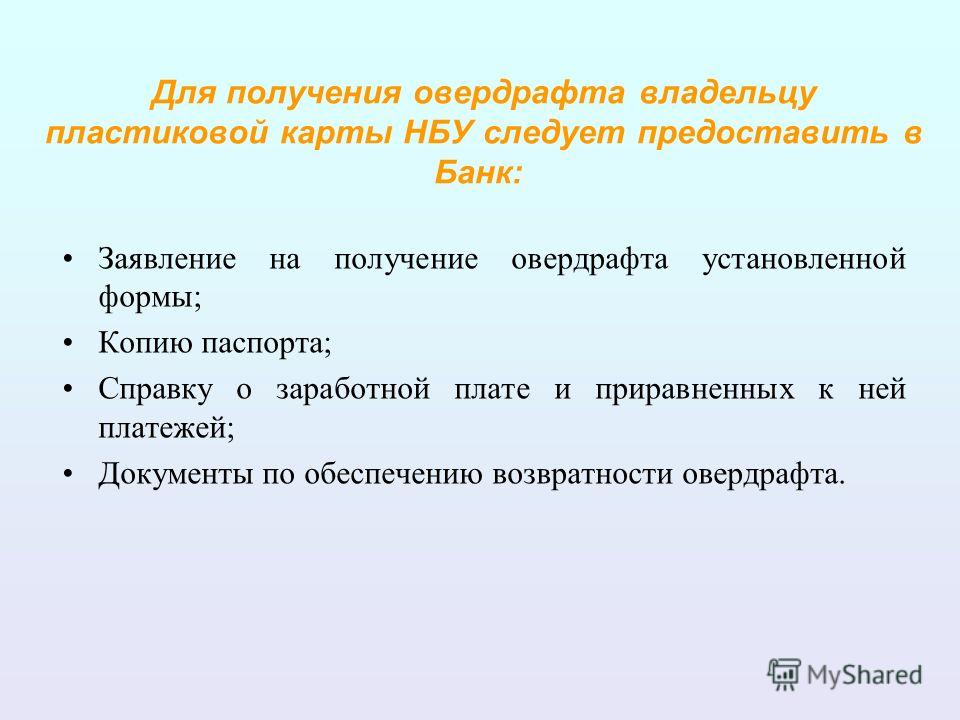

Многие банки представляют такую услугу в виде полноценного кредита. Для этого заемщику нужно предоставить:

- Заявку на овердрафт;

- Паспорт;

- Справку о доходах;

- Доказательства пополнения карты.

Данная процедура может осуществляться независимо от типа вашего платежного инструмента. Во многих ситуациях, она может принести солидную пользу.

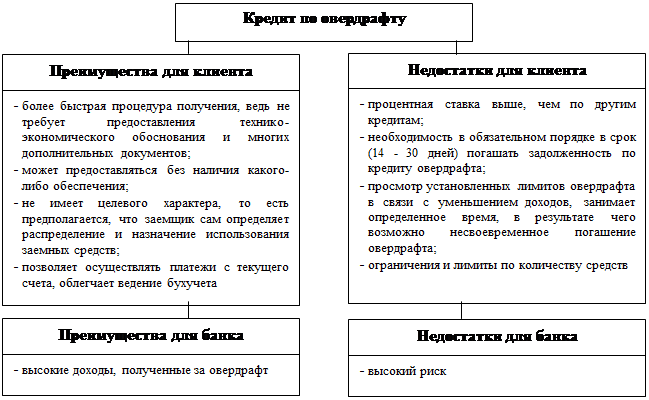

Преимущества овердрафта

Такая услуга создана для удобства пользования кредитками. Она несет такие плюсы, как:

- Отсутствие сложностей в оформлении;

- Возобновляемость;

- Предоставление всем категориям клиентов;

- Отсутствие обременений;

- Лояльные переплаты.

Вы можете оформить любую сумму овердрафта. А о целях его использования уведомлять банк не придется. Также проценты по такому виду кредитования начисляются только на используемую сумму, а не на весь счет.

Данный вид долга выступает отличённым решением для любителей шоппинга. Он позволяет покупать любимые вещи, не думая о затратах. Это явление имеет большое распространение в странах Запада. В России оно только начинает получать популярность.

Минусы овердрафта по дебетовым картам

Существенных недостатков здесь нет. Но сумма конечных переплат может быть больше, чем по банальным кредитам. Ведь это рискованная услуга для банка.

Размер такого кредитования ограничивается вашим заработком. Обычно, заемщик может получить от 40 до 80% ежемесячного дохода. Большие суммы выдаются на сложных условиях.

Еще одной проблемой выступает заблуждение заемщиков. Небольшой технический лимит доступен всем желающим. А вот солидные суммы предлагаются далеко не каждому. Поэтому данный выход из финансовых трудностей не самый простой.

Несмотря на это, развитие такой услуги осуществляется быстро. Банки предлагают дополнительные опции, такие как: авто погашение и скидки для постоянных клиентов. Пользоваться таким сервисом становится все удобнее.

Пользоваться таким сервисом становится все удобнее.

У каждого банковского клиента может быть технический овердрафт по дебетовой карте. Не стоит пытаться не возвращать такой долг. Помните о процентах и о том, что банк делает вам доверительную услугу.

Задать вопрос о кредитах нашим специалистам!

Технический овердрафт — Работа с депозитными счетами

Овердрафт возникает, когда деньги снимаются с банковского счета и доступный баланс становится ниже нуля. В этой ситуации говорят, что счет «перерасходован».

Если имеется предварительное соглашение с провайдером счета об авторизованном овердрафте, и сумма овердрафта находится в пределах разрешенного лимита овердрафта, проценты обычно начисляются по согласованной ставке.

Если отрицательный баланс превышает согласованные условия, могут взиматься дополнительные сборы и могут применяться более высокие процентные ставки; обычно это называется техническим или несанкционированным овердрафтом.

Обратите внимание:

Технический овердрафт доступен только для текущих счетов. Mambu позволяет снимать средства ниже разрешенного лимита овердрафта только для карточных транзакций (когда тип расчетов Финансовая консультация , что означает, что запросы принимаются без проверки баланса).

Пример:

Учитывая клиент, у которого есть текущий счет с включенным авторизованным овердрафтом, и общий баланс клиента < общий баланс > с лимитом овердрафта < лимит овердрафта >

При снятии <сумма> через <тип расчетов по карте>

Тогда результатом операции снятия будет <результат выполнения> и итоговый счет будет иметь следующие остатки: доступный баланс, <ожидаемый доступный баланс> , и сумма технического овердрафта, <сумма технического овердрафта>.

Замените <> приведенным ниже примером результатов:

| Общий баланс | Лимит овердрафта | Сумма | Тип расчетов по карте | Результат выполнения | Ожидаемый доступный баланс | Сумма технического овердрафта |

|---|---|---|---|---|---|---|

| -100 | 100 | 1 | Финансовый запрос | сбой | 0 | 0 |

| -100 | 100 | 1 | Финансовые консультации | успех | -1 | 1 |

| 0 | 0 | 1 | Финансовый запрос | сбой | 0 | 0 |

| 0 | 0 | 1 | Финансовые консультации | успех | -1 | 1 |

| 100 | 100 | 1 | Финансовый запрос | успех | 199 | 0 |

| 100 | 100 | 1 | Финансовые консультации | успех | 199 | 0 |

| 100 | 100 | 201 | Финансовый запрос | сбой | 200 | 0 |

| 100 | 100 | 201 | Финансовые консультации | успех | -1 | 1 |

Процентная ставка по Техническому овердрафту

На начальном этапе настройки Авторизованного овердрафта применяются как к Техническому овердрафту, так и к продуктам типа Текущий счет. Если авторизованные проценты за овердрафт не установлены (или авторизованный овердрафт не включен на текущем счете), то проценты не будут применяться к суммам технического овердрафта.

Если авторизованные проценты за овердрафт не установлены (или авторизованный овердрафт не включен на текущем счете), то проценты не будут применяться к суммам технического овердрафта.

Mambu позволит установить другую процентную ставку для технического овердрафта в будущем. Пожалуйста, следите за нашими будущими обновлениями.

Погашение и Технический овердрафт

Когда клиент вносит депозит, причитающиеся суммы Технического овердрафта будут погашены в первую очередь, до Авторизованного овердрафта, Сборов и так далее. См. ниже порядок балансов, по которым Mambu будет вносить депозиты:

Отмена транзакции, покрывающей суммы технического овердрафта, как правило, разрешена, если только счет не переведен обратно в технический овердрафт или на нем нет удержанных или заблокированных (гарантированных) остатков. См. пример ниже:

Учитывая, что у нас есть счет с:

- Лимит овердрафта = 500

- Удерживает баланс = 1

- Сумма разрешенного овердрафта к оплате = 500

- Сумма технического овердрафта = 100

- Проценты по техническому овердрафту = 50

После внесения депозита в размере 250 Mambu больше не позволит отменить депозит в размере 250. Это связано с тем, что аннулирование вернет счет обратно в Технический овердрафт, а сторнирование в настоящее время не разрешено как типы транзакций, которые могут вызвать Технический овердрафт.

Это связано с тем, что аннулирование вернет счет обратно в Технический овердрафт, а сторнирование в настоящее время не разрешено как типы транзакций, которые могут вызвать Технический овердрафт.

Как повлияет на Технический овердрафт увеличение лимита Разрешенного овердрафта?

Mambu перераспределит сумму Технического овердрафта, причитающуюся в случае увеличения лимита Разрешенного овердрафта.

Таким образом, если лимит Авторизованного овердрафта увеличен достаточно высоко, сумма Технического овердрафта может стать равной 0. Например, если счет с лимитом Авторизованного овердрафта 100, который израсходован, и суммой Технического овердрафта, причитающейся 200 имеет лимит разрешенного овердрафта, увеличенный до 400, тогда сумма к оплате технического овердрафта станет равной 0, а сумма разрешенного овердрафта к оплате будет равна 300.

Влияние на учетную запись

Mambu позволяет получать информацию, связанную с Техническим овердрафтом, на уровне учетной записи, точно так же, как мы делаем это для Авторизованного овердрафта. Доступная информация:

Доступная информация:

- Процентная ставка

- Начисленные проценты

- Сумма к оплате

- Причитающиеся проценты

Сумма Технического овердрафта также будет храниться на уровне транзакции, как часть реквизитов транзакции, а также будет учитываться при списании депозитного счета с перерасходованными суммами.

Была ли эта статья полезной?

Плата за овердрафт может лишить людей банковских услуг

В 2019 году банки и кредитные союзы получили от своих клиентов примерно 15,5 млрд долларов США за счет комиссий за овердрафт и нехватку средств. Эти сборы взимаются, когда финансовое учреждение определяет, что на текущем счете клиента нет средств для покрытия расходов. Они часто оцениваются по причинам, которых люди не ожидают или не понимают, урезают необходимый доход, включая общественные пособия, и ложатся тяжелым бременем на семьи, живущие от зарплаты до зарплаты. Кроме того, плата за овердрафт может в конечном итоге полностью вытеснить людей из банковского дела.

Несмотря на то, что ряд банков начали снижать эти комиссии — и общий объем комиссий в целом начал снижаться — практика овердрафта по-прежнему наказывает клиентов с ограниченными ресурсами и создает для них финансовые препятствия. Исследование CFPB показало, что люди, которые платят более 10 комиссий за овердрафт в год, в конечном итоге платят почти три четверти всех комиссий за овердрафт, и в среднем эти частые овердрафты платят 380 долларов в качестве комиссий за овердрафт в течение года. Точно так же интервью CFPB с потребителями показали, что люди были обеспокоены тем, что плата за овердрафт затруднит наверстать упущенное и покрыть будущие расходы. По словам одного из участников интервью, типичная плата за овердрафт в размере 35 долларов — это «большие деньги для человека, у которого их нет».

Эти сборы, в свою очередь, могут привести к реальным финансовым потерям для семей и превратить неудачи в кризисы. Для низкооплачиваемого работника плата за овердрафт может занимать всю неделю заработной платы или больше в течение года. Для многих семей банковские сборы могут лишить их денег, которые лучше потратить в другом месте. Действительно, в бюджетах многих частых овердрафтов уже мало места для непредвиденных расходов. Девяносто процентов частых овердрафтеров (определяемых как потребители, которые понесли более 10 комиссий за овердрафт и нехватку средств в год) обычно имели в среднем не более нескольких сотен долларов на своих счетах в конце любого дня. . Снижение баланса ниже нуля может привести к каскадным комиссиям в сотни долларов, которые банк взимает со следующего депозита клиента. Как заметил один из участников интервью: «Если вы используете овердрафт, существует риск того, что весь ваш депозит будет съеден комиссиями за овердрафт».

Для многих семей банковские сборы могут лишить их денег, которые лучше потратить в другом месте. Действительно, в бюджетах многих частых овердрафтов уже мало места для непредвиденных расходов. Девяносто процентов частых овердрафтеров (определяемых как потребители, которые понесли более 10 комиссий за овердрафт и нехватку средств в год) обычно имели в среднем не более нескольких сотен долларов на своих счетах в конце любого дня. . Снижение баланса ниже нуля может привести к каскадным комиссиям в сотни долларов, которые банк взимает со следующего депозита клиента. Как заметил один из участников интервью: «Если вы используете овердрафт, существует риск того, что весь ваш депозит будет съеден комиссиями за овердрафт».

В конечном счете, люди, имеющие дело с частыми платежами за овердрафт, сталкиваются с трудным и дорогостоящим восхождением в гору. В CFPB наши офисы, предназначенные для военнослужащих, пожилых людей, студентов и молодых потребителей, а также людей с низким доходом, регулярно слышат от заинтересованных сторон о том, как эти сборы не только затрудняют жизнь людей, но и влияют на их общее восприятие является ли банковская система справедливой, прозрачной и конкурентоспособной. Вот некоторые из ключевых тем, которые мы услышали от людей, которые связались с нами.

Вот некоторые из ключевых тем, которые мы услышали от людей, которые связались с нами.

Плата за овердрафт использует время оплаты и проблемы с обработкой

Некоторые люди обременены комиссией, когда у них есть несколько незавершенных транзакций и низкий баланс. Действительно, многие овердрафты случаются незадолго до того, как кто-то получит зарплату или выплату пособий — время, когда остатки на счетах, вероятно, будут низкими. Банковская практика обработки и оценки комиссий может существенно повлиять на количество комиссий за овердрафт, взимаемых с владельца счета. Опыт многих потребителей выглядит примерно так:

XX/XX/2021 мой текущий счет был превышен примерно на {8 долларов США} и сдача, я перевел сумму, чтобы покрыть это и довести свой счет до XXXX центов к XXXX, что, как мне сказал представитель, является прекращением время. XX/XX/2021 я заметил, что с меня начислили комиссию за овердрафт в {35,00 долларов США} и что мои транзакции онлайн-банкинга были упорядочены иначе, чем прошлой ночью, в результате чего мой счет стал отрицательным {4,00 доллара США}.

Я дважды звонил в [финансовое учреждение] для решения вопроса, и они сказали, что плата за овердрафт действительна и что они не могут ее отменить. Поговорил с менеджером XXXX ID # XXXX, которая заявила, что не может отменить комиссию за овердрафт, поскольку компьютерная система не позволяет ей это сделать.

Я дважды звонил в [финансовое учреждение] для решения вопроса, и они сказали, что плата за овердрафт действительна и что они не могут ее отменить. Поговорил с менеджером XXXX ID # XXXX, которая заявила, что не может отменить комиссию за овердрафт, поскольку компьютерная система не позволяет ей это сделать.

Неопределенность, связанная с тем, когда будут обрабатываться платежи и когда будут доступны депозиты, чрезвычайно сложна.

Сборы за овердрафт могут быть дорогими и чрезмерными

В некоторых случаях несколько сборов очень быстро складываются, а также значительно превышают суммы базовых транзакций. В сентябре прошлого года один клиент отметил, что с него было снято 400 долларов США за овердрафт всего за два месяца:

нам сказали, что в настоящее время они не могут предложить никаких «любезных» возмещений. … [Это] мои основные банковские отношения, где я депонирую свою зарплату и оплачиваю счета.

Однако его становится все труднее поддерживать, поскольку сборы очень высоки, часто больше, чем стоимость оплаченного товара. И они очень часты, оцениваются несколько раз в неделю и даже в день. Трудно обойтись, когда депозиты идут прямо на покрытие возмутительных комиссий. Я понимаю, что банк должен получать прибыль, но это смешно.

Однако его становится все труднее поддерживать, поскольку сборы очень высоки, часто больше, чем стоимость оплаченного товара. И они очень часты, оцениваются несколько раз в неделю и даже в день. Трудно обойтись, когда депозиты идут прямо на покрытие возмутительных комиссий. Я понимаю, что банк должен получать прибыль, но это смешно.

Таким образом, комиссия за овердрафт относится к числу ненужных комиссий, которые намного превышают затраты учреждения на предоставление соответствующего продукта или услуги и часто не зависят от конкурентных рыночных сил.

Плата за овердрафт может привести к закрытию счета

Особенно для людей, живущих от зарплаты до зарплаты, добросовестных усилий по управлению своими счетами и поддержанию положительного баланса часто бывает недостаточно. В некоторых случаях, помимо создания неуправляемого финансового бремени, плата за овердрафт может вообще вытолкнуть людей из банковской системы. Некоторые люди, разочарованные своим неудачным банковским опытом, самостоятельно закрывают счета и полностью отказываются от банков и кредитных союзов. По оценкам FDIC, в США насчитывается примерно 3,5 миллиона домохозяйств, в которых люди когда-то имели банковский счет, но больше его не имеют, и из них 68 процентов сообщают, что не заинтересованы в возвращении. Для некоторых плата за овердрафт явно была мотиватором. По словам одного из собеседников: «Я устал от того, что мои чеки заканчиваются прежде, чем я успеваю их потратить». В свою очередь, жизнь без расчетного или сберегательного счета может сделать повседневные операции более рискованными и сложными.

Некоторые люди, разочарованные своим неудачным банковским опытом, самостоятельно закрывают счета и полностью отказываются от банков и кредитных союзов. По оценкам FDIC, в США насчитывается примерно 3,5 миллиона домохозяйств, в которых люди когда-то имели банковский счет, но больше его не имеют, и из них 68 процентов сообщают, что не заинтересованы в возвращении. Для некоторых плата за овердрафт явно была мотиватором. По словам одного из собеседников: «Я устал от того, что мои чеки заканчиваются прежде, чем я успеваю их потратить». В свою очередь, жизнь без расчетного или сберегательного счета может сделать повседневные операции более рискованными и сложными.

Для других невыплаченный овердрафт может привести к тому, что финансовое учреждение закроет счет клиента и сообщит об этом специальному агентству кредитной отчетности (CRA), которое обеспечивает проверку банковского счета. Наличие отрицательного отчета в одном из этих CRA, проверяющих счета, обычно затрудняет открытие счета в другом банке в будущем.