Ипотечные заемщики шантажируют банкиров перекредитованием у конкурентов

Главная / Пресса об ипотеке и недвижимости / 2007 / Ипотечные заемщики шантажируют банкиров перекредитованием у конкурентов

Программ рефинансирования ипотеки, позволяющих перекредитовать свой ипотечный кредит на более выгодных условиях, на рынке уже достаточно много. Вот только желающих воспользоваться этой услугой пока практически нет. А все довольно просто. Как только клиент заявляет банку о своем желании рефинансировать ипотечный кредит в другом банке, то есть берет банкира за горло, ему идут на уступки и снижают ставку ипотечного кредита.

Сейчас рефинансирование ипотечных кредитов предлагают Международный московский банк (ММБ), Райффайзенбанк, Внешторгбанк 24, Абсолют-банк, Импэксбанк, ИБ «КИТ Финанс», Альфа-Банк и др. Несмотря на пробуксовку программ перекредитования, банкиров все же не оставляет желание пополнить свой ипотечный портфель за счет заемщиков других банков, изобретая различные способы переманивания клиента.

Так, недавно Альфа-Банк и Райффайзенбанк заявили, что отныне к реализации их программ перекредитования подключается ипотечный брокер «Фосборн Хоум». В рамках специально созданного Центра обмена ипотечных кредитов брокер собирается массово обменивать любые ипотечные займы на кредиты в Альфа-Банке и Райффайзенбанке. Банкиры при этом идут на уступки, снижая базовые комиссии и ставки кредитования. Так, Райффайзенбанк в рамках программы понижает комиссию за организацию кредита до 0,3%, а ставку кредита в долларах — до 9,5% (базовая — 10,5%). Альфа-Банк наполовину уменьшает комиссию за организацию кредита и до 11% годовых снижает ставку по ипотечному кредиту в рублях.

«Фосборн Хоум», в свою очередь, снижает стоимость своих услуг по проведению перекредитования с 1,5% от суммы до фиксированных $300. Причем за эти деньги брокер обещает провести сделку под ключ — от подачи документов до регистрации.

Трудности перехода

Прохождение заново всей процедуры получения и оформления ипотечного кредита останавливает многих желающих перекредитоваться. Поскольку при рефинансировании приходится заново уплачивать все комиссии и сборы. Кроме того, во время беззалогового периода (пока залог квартиры не переоформлен на новый банк) заемщики вынуждены платить повышенную ставку по кредиту, поскольку именно таким образом банкиры страхуют свои риски на время переходного периода.

И это еще не все. При переходе из одного банка в другой заемщик должен самостоятельно согласовывать со своим банком схему погашения кредита. «Если заемщик решил перекредитоваться в другом банке, он должен найти компромисс с первоначальным кредитором о схеме погашения кредита, — рассказывает начальник управления кредитования СДМ-банка Сергей Козлов.

Иногда приходится самостоятельно разыскивать закладную. «Зачастую первоначальный банк-кредитор уже только обслуживает выданный когда-то кредит, а закладную он уже успел передать другому банку, а тот — третьему и т.д. Поэтому приходится разыскивать конечного залогодержателя и договариваться о досрочном погашении и последующей ипотеке», — объясняют в «Независимом Бюро Ипотечного Кредитования».

Правильный расчет

В ММБ сейчас можно рефинансировать кредиты других банков по ставкам от 9,4% годовых в долларах, от 9% годовых в евро и от 11,5% годовых в рублях. Комиссия за организацию кредита составляет 1% от суммы кредита (не менее $300 и не более $2000). Максимальный срок кредитования составляет 20 лет. Кредитное решение принимается в срок от 3 до 7 дней. «При рефинансировании клиент несет расходы, аналогичные расходам при обычном ипотечном кредите: комиссия за организацию кредита, оплата услуг оценочной компании, оплата страхования в течение всего срока пользования кредитом, а также плата за регистрацию залога, — признает генеральный управляющий по розничным продуктам и услугам ММБ Алексей Аксенов. — Несмотря на эти расходы, рефинансирование экономически очень выгодно для заемщиков. Например, при рефинансировании остатка кредита в размере $100 тыс. и разнице в ставке на 2% экономия клиента за 10 лет на выплате процентов по кредиту составит около $12 тыс. А заемщики, взявшие кредит в 2002—2003 годах, когда среднерыночные ставки по ипотеке были выше сегодняшних на 4—5%, сэкономят $24—30 тыс. с учетом всех дополнительных расходов».

Максимальный срок кредитования составляет 20 лет. Кредитное решение принимается в срок от 3 до 7 дней. «При рефинансировании клиент несет расходы, аналогичные расходам при обычном ипотечном кредите: комиссия за организацию кредита, оплата услуг оценочной компании, оплата страхования в течение всего срока пользования кредитом, а также плата за регистрацию залога, — признает генеральный управляющий по розничным продуктам и услугам ММБ Алексей Аксенов. — Несмотря на эти расходы, рефинансирование экономически очень выгодно для заемщиков. Например, при рефинансировании остатка кредита в размере $100 тыс. и разнице в ставке на 2% экономия клиента за 10 лет на выплате процентов по кредиту составит около $12 тыс. А заемщики, взявшие кредит в 2002—2003 годах, когда среднерыночные ставки по ипотеке были выше сегодняшних на 4—5%, сэкономят $24—30 тыс. с учетом всех дополнительных расходов».

Поэтому сейчас этой услугой, как правило, пользуются только те, кто получал кредит на заре становления ипотеки, процентов под 18—20 в валюте. А основная масса заемщиков, получившая ипотечные кредиты в последние год-два, пока на перекредитование в другие банки не идет и в основном из-за муторной процедуры переоформления. Правда, существует и еще одно препятствие, мешающее наращиванию объемов перекредитования. «На данный момент мы не предлагаем рефинансирование ипотечных кредитов, но в ближайшее время, вероятно, внедрим этот ипотечный продукт для расширения круга наших потенциальных клиентов. Хотя надо отметить, что востребованность данного продукта на рынке пока невысока, — рассказывает Сергей Козлов из СДМ-банка. — Как показывает практика, перекредитование не очень популярно среди заемщиков по причине того, что, как только последние начинают «уходить» из банка, банк — первичный кредитор чаще всего сам улучшает условия, чтобы сохранить хорошего заемщика».

А основная масса заемщиков, получившая ипотечные кредиты в последние год-два, пока на перекредитование в другие банки не идет и в основном из-за муторной процедуры переоформления. Правда, существует и еще одно препятствие, мешающее наращиванию объемов перекредитования. «На данный момент мы не предлагаем рефинансирование ипотечных кредитов, но в ближайшее время, вероятно, внедрим этот ипотечный продукт для расширения круга наших потенциальных клиентов. Хотя надо отметить, что востребованность данного продукта на рынке пока невысока, — рассказывает Сергей Козлов из СДМ-банка. — Как показывает практика, перекредитование не очень популярно среди заемщиков по причине того, что, как только последние начинают «уходить» из банка, банк — первичный кредитор чаще всего сам улучшает условия, чтобы сохранить хорошего заемщика».

Задел на будущее

Но банкиры не унывают. «Программу рефинансирования мы запустили в мае прошлого года в Москве и Санкт-Петербурге, а в конце года улучшили ее условия и распространили на все регионы присутствия банка. Запуск нами программы рефинансирования был связан прежде всего с тем, что в прошлом году сложились все условия для введения банками подобных программ — перекредитование в России стало экономически обоснованным как для заемщиков, так и для банков, — считает Алексей Аксенов из ММБ. — С одной стороны, ставки, под которые ипотечные кредиты выдавались 2—3 года назад, были значительно выше, чем сейчас, поэтому рациональное стремление сэкономить должно мотивировать заемщиков воспользоваться услугой рефинансирования. С другой стороны, для банка рефинансирование хорошо тем, что кредит выдается «понятному» заемщику, у которого уже есть кредитная история».

Запуск нами программы рефинансирования был связан прежде всего с тем, что в прошлом году сложились все условия для введения банками подобных программ — перекредитование в России стало экономически обоснованным как для заемщиков, так и для банков, — считает Алексей Аксенов из ММБ. — С одной стороны, ставки, под которые ипотечные кредиты выдавались 2—3 года назад, были значительно выше, чем сейчас, поэтому рациональное стремление сэкономить должно мотивировать заемщиков воспользоваться услугой рефинансирования. С другой стороны, для банка рефинансирование хорошо тем, что кредит выдается «понятному» заемщику, у которого уже есть кредитная история».

По признанию специалистов «Фосборн Хоум», сегодня к этой услуге проявляет интерес около 10% клиентов. Так, на конец февраля в Центр обмена ипотечных кредитов поступило 1500 заявок на сумму около $50 млн. Правда, реально подписанных договоров оказалось гораздо меньше — на сумму $3—4 млн. То есть на перекредитование пошли не 1500, а около ста человек. Однако банкиры не сомневаются в перспективности этой услуги. «Согласно прогнозам специалистов, в ближайшем будущем объемы выдаваемых ипотечных кредитов будут как минимум ежегодно удваиваться, — говорят они. — В условиях жесткой конкуренции будут постоянно появляться новые, более выгодные предложения от различных банков. А возможность рефинансирования позволит заемщикам оптимизировать свои издержки по обслуживанию ипотечных кредитов».

Однако банкиры не сомневаются в перспективности этой услуги. «Согласно прогнозам специалистов, в ближайшем будущем объемы выдаваемых ипотечных кредитов будут как минимум ежегодно удваиваться, — говорят они. — В условиях жесткой конкуренции будут постоянно появляться новые, более выгодные предложения от различных банков. А возможность рефинансирования позволит заемщикам оптимизировать свои издержки по обслуживанию ипотечных кредитов».

Известия, 21.03.2007

Ольга Заславская

Рефинансирование кредитов в Казахстане | informburo.kz

Банки рьяно уверяют потенциальных клиентов, что рефинансировать кредит легко, просто и главное – выгодно: «Переведите свой кредит в Казком. Лёгкий способ платить меньше!» «Рефинансирование от Банка ВТБ (Казахстан) поможет снизить сумму ежемесячных выплат и процентную ставку за кредит. Это действительно выгодно!» Примерно то же пишут на сайтах Халык Банк, Жилстройсбербанк, Банк ЦентрКредит, Альфа-Банк… Для привлечения клиентов они используют и интернет-посредников – как альтернативные каналы продаж, и контекстную рекламу в Интернете.

Сегодня кредиты есть практически у всех. Кто-то брал в долг у банка, чтобы оплатить учёбу, кто-то, чтобы купить жильё и машину, а кто-то, чтобы обновить в доме технику.

«ХОЧУ ПЕРЕКРЫТЬ СТАРЫЙ» КРЕДИТ

Рост объёма кредитов населению в 2013 году значительно опережал кредиты компаниям. Кредиты казахстанцам, по данным Нацбанка, за год выросли на 27%, –до 3,6 трлн тенге, а кредиты юрлицам на 8% – до 7,7 трлн тенге.

– Когда-то я брала кредит на покупку дома. Потом пришлось брать деньги в банке и на автомобиль. Дом в районе, где с автобусами-трамваями проблема. И мы кредиты исправно вроде платим, но они в разных банках и сроки выплат – разные. Приходится бегать по банкам и разносить деньги, а это неудобно, – рассказывает приятельница.

Но в Казахстане гораздо больше заёмщиков, которые хотели бы «перекрыть» старый кредит потому, что им урезали зарплату, или их доходы упали по разным причинам.

На 1 декабря 2013 года 75% займов физлиц на имели просрочки, у 18% займов физлиц просрочка превышала 90 дней, ещё у 7% была меньшая просрочка.

– У меня 4 кредита в Евразийском банке. Плачу по 45 000, и в Kaspi bank ежемесячно по 7000 тенге. Возможно ли рефинасировать? – спрашивает пользователь Интернета…

– У меня на данный момент имеется 3 кредита на общую сумму 1300000 тенге и для ремонта дома мне требуется ещё примерно 1500000 тенге. Могу ли я сделать рефинансирование кредитов с официальной заработной платой в 70000 тенге? – выясняет другой пользователь.

Некоторые жертвы рекламы банков и хотели бы перекредитоваться, если это – выгодно». Попробуем разобраться, является ли спрос на рефинансирование кредитов и его предложение банками «встречей двух одиночеств».

БАНК ВЫДАСТ НОВЫЙ КРЕДИТ, ЕСЛИ ВЫ ИСПРАВНО ПЛАТИЛИ ПО СТАРОМУ

Почти треть казахстанских банков предлагает кредит на рефинансирование. То есть банки готовы отдавать ваши долги другим банкам, а чаще – забрать их у других банков со своими условиями. Но в одних оговаривают сроки: кредиты, которые банк готов погасить за вас, должны быть не моложе 4–6 месяцев. В других рефинансирование возможно на срок не меньше года. Получается, что если вам осталось платить по кредиту полгода, то банк в рефинансировании откажет. Оговаривают и сумму рефинансирования.

В других рефинансирование возможно на срок не меньше года. Получается, что если вам осталось платить по кредиту полгода, то банк в рефинансировании откажет. Оговаривают и сумму рефинансирования.

«Потребительские кредиты мы можем рефинансировать максимально на 10 лет, ипотечные, на покупку недвижимости на 20 лет. При этом возраст заёмщика – не более пенсионного на момент окончания займа. По сумме это остаток основного долга клиента, при желании он может получить дополнительную сумму, если предоставляемого им обеспечения будет достаточно. Некоторые банки устанавливают ограничения по сроку обслуживания в банке и рефинансируют только те кредиты, которые показали кредитную историю за полгода-год. Наш банк рассмотрит заявку клиента даже, если он оформил кредит в другом банке недавно, но, рассчитав выгоду, решил рефинансировать свой кредит у нас», – говорит член правления AsiaCredit Bank Булан Копешов.

Кстати, если вы брали ипотечный или автокредит, то в некоторых банках при подсчёте максимальной суммы кредита на рефинансирование посчитают не только ваш доход, но и среднемесячный доход вашего мужа или жены и ближайших родственников. Зато иногда ставку по кредиту на рефинансирование могут снизить, если вы исправно платили по своим долгам. И поэтому у вас попросят справку от предыдущего кредитора, что нет долгов по уплате процентов и просрочек.

Зато иногда ставку по кредиту на рефинансирование могут снизить, если вы исправно платили по своим долгам. И поэтому у вас попросят справку от предыдущего кредитора, что нет долгов по уплате процентов и просрочек.

«Наш банк рефинансирует ипотечные и потребительские займы под залог недвижимости на условиях положительной кредитной истории, достаточного обеспечения и доходов для погашения займа. Рефинансирование позволяет снизить ежемесячную нагрузку за счёт снижения ставки вознаграждения или увеличения срока кредитования, либо, наоборот, сократить сроки кредитования с сохранением размера платежа. Клиенты меняют или высвобождают залоги, получают дополнительное финансирование. Бывают случаи, когда клиент, не меняя размера ежемесячного платежа, может получить дополнительную сумму за счёт снижения ставки на 2–3% годовых. По кредитам свыше 2–3 млн тенге это ощутимо. Например, при ипотечном займе в 15 млн и ставке 14%, клиент при рефинансировании по ставке 11% может сэкономить 5,5 млн тенге», – говорит г-н Копешов.

«Наш банк рефинансирует вне зависимости от типа кредита: авто, ипотека, неотложные нужды, беззалоговый кредит. Ограничения по срокам и суммам аналогичны максимальным ограничениям в рамках стандартной программы кредитования», – подтверждает директор департамента розничного кредитования Казкоммерцбанка Жумабек Мамутов.

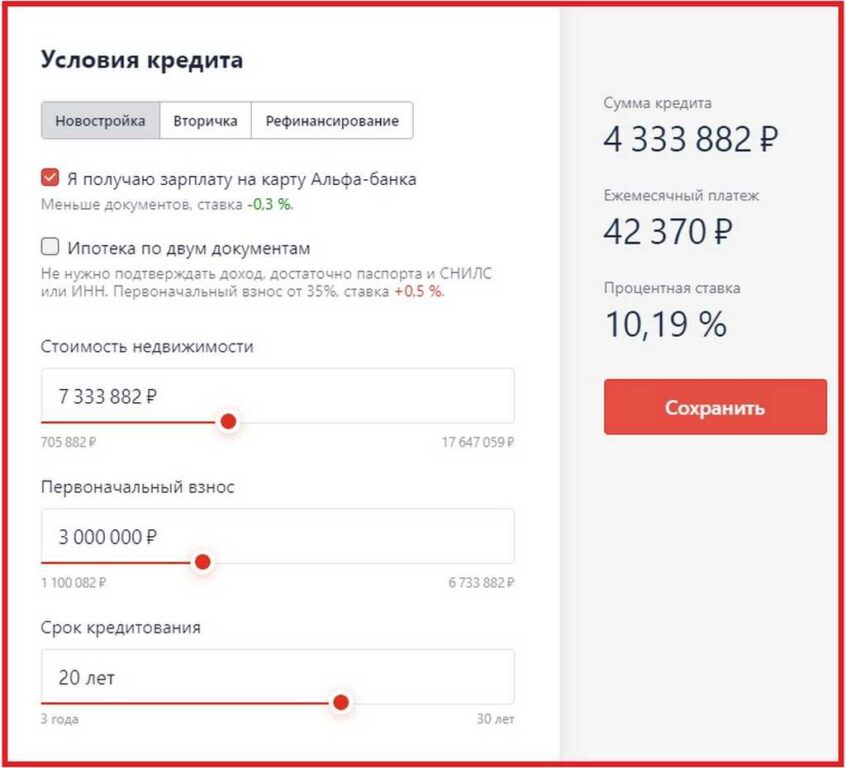

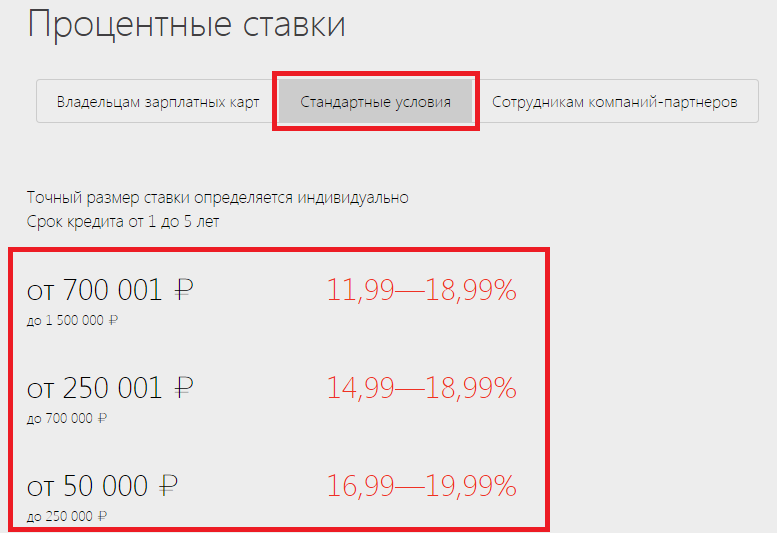

«Рефинансирование – это возможность на более выгодных условиях снизить переплату по кредиту и уменьшить платежи, получить бОльшую сумму. В Альфа-Банке нет скрытых комиссий. Ставка зависит от категории – VIP-клиент, держатели зарплатных карт, новый клиент. Клиент может иметь не более 4-х действующих кредитов», – объясняет руководитель розничного бизнеса Альфа-Банка Константин Киселёв.

Темирбанк и Халык Банк на своих сайтах приводят таблички сумм экономии заёмщика в случае рефинансирования. AsiaCredit Bank предлагает на сайте два варианта рефинансирования ипотечных кредитов: с минимальной ставкой вознаграждения и высокими комиссиями (условия приведены в таблице) или с низкой комиссией, но высокими ставками на ваш выбор.

Жилстройсбербанк рефинансирует займы других банков на условиях отсутствия просрочки, если есть договор о жилстройсбережениях в размере, необходимом для кредита.

Ещё одно отличие кредитов на рефинансирование старых долгов в том, что на руки денег вам не дадут. Банк просто перечислит нужную сумму другому банку.

ЕЖЕМЕСЯЧНЫЕ ПЛАТЕЖИ ПО КРЕДИТУ СТАНУТ МЕНЬШЕ, НО В ДОЛЖНИКАХ ВЫ БУДЕТЕ ХОДИТЬ ДОЛЬШЕ

– Да, сегодня банки могут погасить ваши долги в других банках. Но перед тем как обратиться за таким кредитом, надо внимательно всё посчитать и взвесить. Ведь банк никогда не станет погашать ваши долги в убыток себе. Если вам удобно платить один кредит вместо трёх или четырёх, то можно рискнуть, – объясняет специалист одного из банков. – Опять же надо посмотреть на ставку по кредиту на рефинансирование и на суммы долга, которые вы ещё должны другим банкам. К тому же учесть и время, на которое такой кредит выдадут. Часто получается, что ещё, как минимум, на 3–5 лет вы остаётесь в должниках, вместо того, чтобы отдать свои уже наполовину погашенные кредиты за оставшиеся 1,5–2 года. Правда, сумма, которую вам нужно будет отдавать банку каждый месяц в случае рефинансирования, как правило, становится меньше.

Правда, сумма, которую вам нужно будет отдавать банку каждый месяц в случае рефинансирования, как правило, становится меньше.

Norton Rose Fulbright консультирует по крупнейшему рефинансированию на греческом рынке возобновляемых источников энергии | Уганда | Глобальная юридическая фирма

Глобальная юридическая фирма Norton Rose Fulbright консультировала Eurobank Ergasias и Alpha Bank по рефинансированию без права регресса на сумму 202 млн евро портфеля проектов в области возобновляемых источников энергии, управляемых тремя дочерними компаниями Total Eren в Греции. Портфель состоит из пяти ветровых и семи солнечных фотоэлектрических парков общей установленной мощностью 162,4 МВт. Это крупнейшее рефинансирование на греческом рынке возобновляемых источников энергии.

Команду Norton Rose Fulbright, работающую в нескольких юрисдикциях, возглавлял партнер из Афин и глава греческой энергетической практики Димитрис Асимакис при содействии советника Димитриса Рампоса, старших юристов Минаса Китсилиса и Джорджа Палогоса, а также юристов Кристины Коринфиос, Джорджа Асимакопулос. и Сильвия Бетросян. В команду также вошли юристы из офисов фирмы в Люксембурге, Париже и Лондоне, в том числе партнер из Люксембурга Стефан Браун и советник Сирил д’Эрбес, партнер из Парижа Анн Лапьер, советник Эран Чвика и партнер из Лондона Даниэль Франкс.

и Сильвия Бетросян. В команду также вошли юристы из офисов фирмы в Люксембурге, Париже и Лондоне, в том числе партнер из Люксембурга Стефан Браун и советник Сирил д’Эрбес, партнер из Парижа Анн Лапьер, советник Эран Чвика и партнер из Лондона Даниэль Франкс.

Димитрис Ассимакис прокомментировал:

«Мы очень рады, что консультировали Eurobank Ergasias и Alpha Bank по крупнейшему рефинансированию на греческом рынке возобновляемых источников энергии. Эта сделка демонстрирует твердую приверженность обоих банков сектору возобновляемых источников энергии, лидирующие позиции Total Eren на рынке, а также улучшение условий банковского сектора и экономики Греции в целом».

За дополнительной информацией обращайтесь:

Кейт Фаррелл, руководитель по связям с общественностью

Тел.: +44 (0) 20 7444 3724; Моб.: +44 (0) 7515 324 290

[email protected]

Примечания для редакторов:

Norton Rose Fulbright

Norton Rose Fulbright — глобальная юридическая фирма, предоставляющая выдающимся мировым корпорациям и финансовым учреждениям полный комплекс юридических услуг в области коммерческого права. В фирме работает более 4000 юристов и другого юридического персонала в Европе, США, Канаде, Латинской Америке, Азии, Австралии, Африке и на Ближнем Востоке.

В фирме работает более 4000 юристов и другого юридического персонала в Европе, США, Канаде, Латинской Америке, Азии, Австралии, Африке и на Ближнем Востоке.

Нортон Роуз Фулбрайт, получивший признание за свою отраслевую направленность, занимает сильные позиции во всех ключевых отраслевых секторах: финансовые учреждения; энергия; инфраструктура, добыча полезных ископаемых и товары; транспорт; технологии и инновации; и науки о жизни и здравоохранение. Через свою глобальную консультативную группу по управлению рисками фирма использует свой отраслевой опыт и свои знания в области права, регулирования, соответствия и управления, чтобы предоставить клиентам практические решения правовых и нормативных рисков, с которыми сталкивается их бизнес.

Norton Rose Fulbright работает в соответствии со своими глобальными бизнес-принципами качества, единства и добросовестности, стремясь обеспечить максимально возможный стандарт юридических услуг в каждом из своих офисов и поддерживать этот уровень качества в каждой точке контакта.

Norton Rose Fulbright Verein, швейцарская ассоциация Verein, помогает координировать деятельность участников программы Norton Rose Fulbright, но сама не предоставляет юридические услуги клиентам. Norton Rose Fulbright имеет офисы более чем в 50 городах мира, включая Лондон, Хьюстон, Нью-Йорк, Торонто, Мехико, Гонконг, Сидней и Йоханнесбург. Для получения дополнительной информации см. http://www.nortonrosefulbright.com/legal-notices-and-disclaimers/.

Право во всем мире

nortonrosefulbright.com

Банковское дело и финансы — ваши юридические партнеры

январь 2023 г. В Элли Ло, авиация

Финансирование проекта ГЧП FlyOver в Салониках

YLP выступала в качестве юридического консультанта спонсоров, консорциума между AVAX и MYTILINEOS, в первом дорожном соглашении о ГЧП по проектированию, финансированию и строительству Восточной кольцевой дороги в Салониках (FlyΟver). Наша команда также консультирует консорциум по вопросам финансирования проекта Пиреус Банком в размере 425 млн евро.

Наша команда также консультирует консорциум по вопросам финансирования проекта Пиреус Банком в размере 425 млн евро.

ПОДРОБНЕЕ

ноябрь 2022 г. В Элли Ло, авиация

YLP консультирует Евробанк по финансированию приобретения Primonial REIM отеля Club Med Gregolimano на острове Эвия.

Your Legal Partners консультировали Eurobank по вопросам финансирования приобретения Primonial REIM (ключевой игрок в сфере управления активами в сфере недвижимости в Европе) отеля Club Med Gregolimano на острове Эвия, Греция, и частичного финансирования

ПОДРОБНЕЕ

август 2022 г. В Элли Ло, авиация

Автомагистраль Пилос-Каламата и ГЧП FlyOver в Салониках

Компания AVAX SA привлекла нас в консорциум с Mytilineos в качестве юридических консультантов для их участия в тендерных процедурах в отношении ГЧП по автомагистрали Пилос-Каламата и ГЧП с эстакадой Салоники.

ПОДРОБНЕЕ

август 2022 г. В Элли Ло, авиация

YLP консультирует Евробанк в потенциальном проекте ГЧП Egnatia Odos

Мы консультировали Eurobank SA в качестве будущего MLA кредиторов консорциума «VINCI Highways – VINCI Concessions – MYTILINEOS – AVAX» в тендере на концессию шоссе «Egnatia Odos & 3 вертикальные оси».

ПОДРОБНЕЕ

июль 2022 г. В Элли Ло, авиация

Проект рефинансирования 10 школ

Мы представляли интересы JPA и ее единственного акционера, Premia Properties SA, аффилированного лица Sterner Stenhus Förvaltning AB, в отношении рефинансирования ГЧП 10 Attica Schools.

ПОДРОБНЕЕ

июль 2022 г. В Элли Ло, авиация

YLP консультирует Фонд развития активов Греческой Республики в вопросах рефинансирования региональных аэропортов Греции

Мы были назначены юридическими консультантами Фонда развития активов Греческой Республики (HRADF) в связи с рефинансированием Alpha Bank 100% непогашенных долговых обязательств двух SPV, владеющих концессией на два кластера региональных аэропортов Греции. , Региональные аэропорты Фрапорт в Греции A S.A. («FGA») / Региональные аэропорты Фрапорт в Греции B SA («FGB»), как ожидается, составят 9 евро.13 751 352.

, Региональные аэропорты Фрапорт в Греции A S.A. («FGA») / Региональные аэропорты Фрапорт в Греции B SA («FGB»), как ожидается, составят 9 евро.13 751 352.

ПОДРОБНЕЕ

июль 2022 г. В Элли Ло, авиация

Проектная сталь

Ваши юридические партнеры представляли интересы HIG Capital, международной компании, занимающейся инвестициями в акции и активы, в связи с приобретением у Национального банка Греции и Piraeus Bank дебиторской задолженности по синдицированному кредиту под залог облигаций номинальной стоимостью около 90 миллионов евро. , выпущенный Hellenic Halyvourgia SA, крупной промышленной компанией в сталелитейном секторе.

ПОДРОБНЕЕ

июль 2022 г. В Элли Ло, авиация

Project Silk – Финансирование приобретения и рефинансирование

Ваши юридические партнеры представляли интересы HIG Capital в кредитном финансировании выкупа компании Makios SA, ведущего поставщика комплексных логистических услуг и лидера на рынке складского хранения с регулируемой температурой в Греции, в связи с приобретением и рефинансированием целевая компания Eurobank SA.