Овердрафт расчетного счета для юридических лиц в банках РФ

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

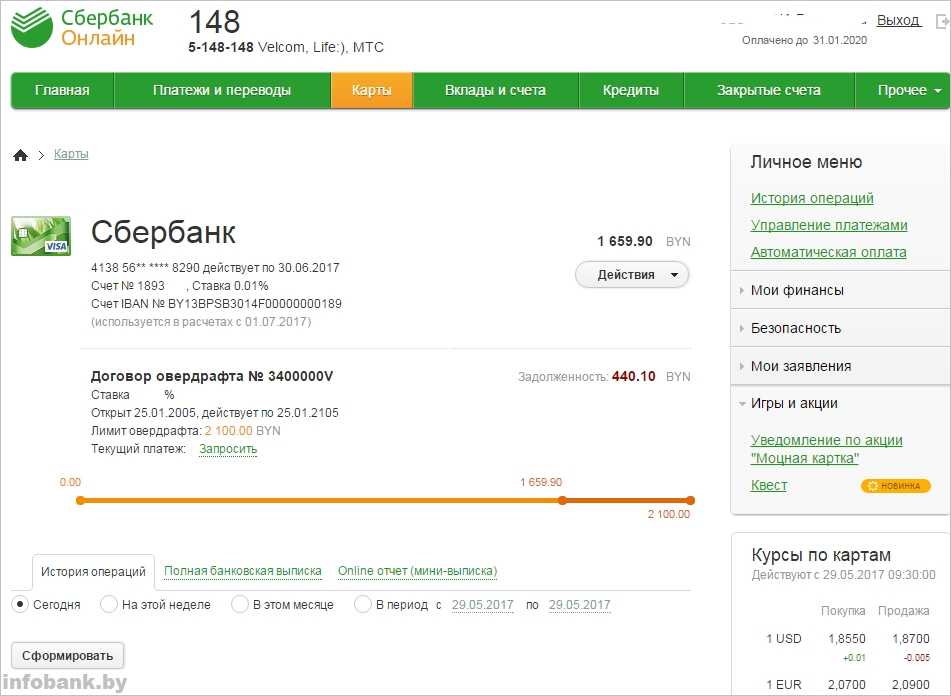

как пользоваться, лимит и условия

Расскажите, пожалуйста, популярно про овердрафт. На мой взгляд, это классная штука, которая, в отличие от кредитки, дисциплинирует и учит рассчитывать свои траты.

При использовании кредитных карт ты тратишь и не можешь остановиться, а когда приходит время платить — платишь минималку. В итоге остаешься без денег, платишь большие проценты и попадаешь в бездонную финансовую яму. А с разрешенным овердрафтом ты знаешь, что, если уходишь в минус даже на крупную сумму, через месяц долг придется отдать. Целиком. Еще и комиссию заплатить. В результате ты не тратишь бездумно все средства на счете.

В итоге остаешься без денег, платишь большие проценты и попадаешь в бездонную финансовую яму. А с разрешенным овердрафтом ты знаешь, что, если уходишь в минус даже на крупную сумму, через месяц долг придется отдать. Целиком. Еще и комиссию заплатить. В результате ты не тратишь бездумно все средства на счете.

Мне, чтобы понять, как это работает, пришлось 20 минут мучить сотрудника в чате. Было бы здорово, если бы была статья, которая объясняет это заемщикам.

Диана

Подключаемый, или разрешенный, овердрафт — это такой возобновляемый кредит на короткий срок для дебетовых банковских карт. Можно потратить больше, чем сумма собственных средств на счете клиента, и уйти в минус за счет заемных денежных средств, которые предоставит банк.

Мишель Коржова

финансовый консультант Тинькофф-банка

Профиль автора

Деньгами можно пользоваться сколько угодно раз, если не превышать лимит овердрафта или по несколько раз в день тратить деньги с лимита и тут же их возвращать. В этой статье мы расскажем про использование овердрафта физическими лицами — не путайте с такой же услугой для бизнеса.

В этой статье мы расскажем про использование овердрафта физическими лицами — не путайте с такой же услугой для бизнеса.

Овердрафт — это возобновляемый кредит на короткий срок для дебетовых банковских карт.

Овердрафт бывает полезен, когда срочно нужны деньги, а занимать не хочется, не у кого или нет времени открывать кредитную карту. Но нужно уметь им пользоваться. Рассказываю, что такое овердрафт, по порядку.

Виды

Овердрафт бывает двух видов: разрешенный и технический.

Что делать? 21.07.17

Влияет ли овердрафт на кредитную историю?

Технический, или неразрешенный, овердрафт, — это когда вы потратили все деньги на карте и ушли в минус. Такое бывает, если задержалась обработка платежа или если при нулевом балансе счета клиента банк списал деньги за обслуживание карты. Когда вы уходите в минус, погашение задолженности идет из любых поступлений на счет.

Разрешенный овердрафт вы подключаете себе, согласившись с условиями банка, включая возможные штрафы и последствия за нарушения этих условий. Дебетовую карту с разрешенным овердрафтом можно заказать самому, или банк может предоставить эту услугу по уже имеющейся карте.

Дебетовую карту с разрешенным овердрафтом можно заказать самому, или банк может предоставить эту услугу по уже имеющейся карте.

На дебетовых картах Тинькофф Банка вы не уйдете в минус, если пришло время оплачивать оповещение об операциях или ежемесячное обслуживание, а остатков на счетах нет. Мы списываем деньги за услуги банка только при положительном балансе.

Что делать? 25.05.18

Я просто перевел деньги, а банк взял пени 2 рубля

В чем плюсы овердрафта

Главное преимущество овердрафта — это подстраховка на случай, если своих денег на карте не хватит. Это может помочь в поездках за границей или если работодатель задерживает на пару дней зарплату. При этом, если личных средств достаточно, лимит не расходуется и плата не взимается.

Более того, поскольку разрешенный овердрафт является кредитом, информация о нем передается в кредитную историю. При своевременном погашении можно повысить свой кредитный рейтинг.

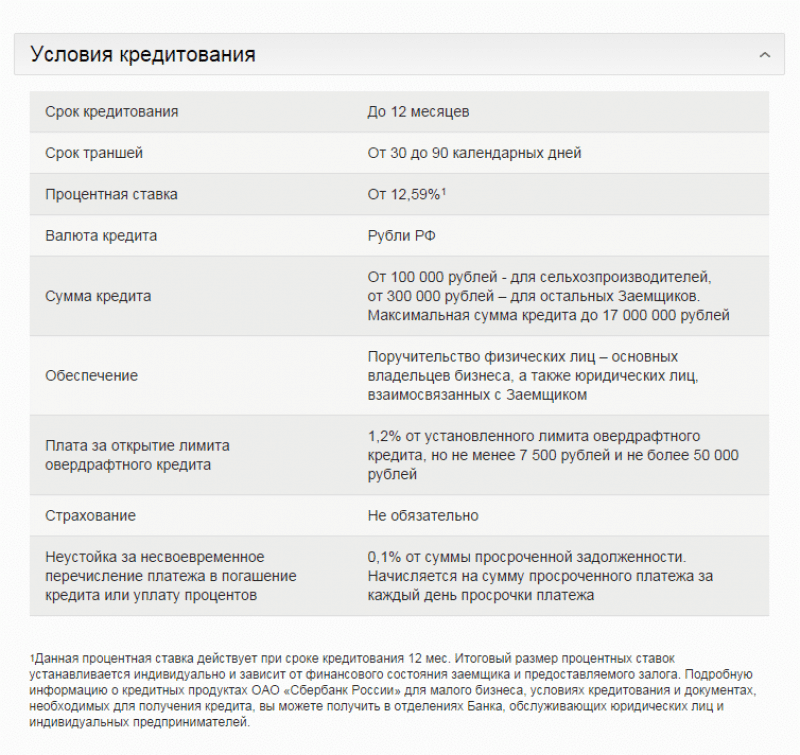

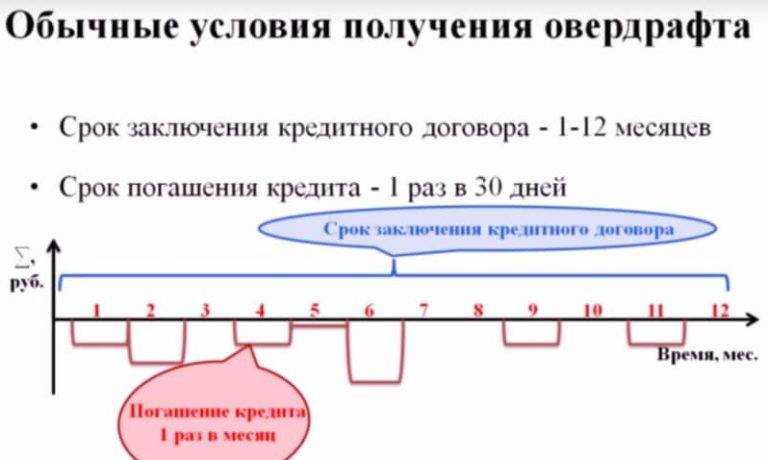

Овердрафт для юридических лиц тоже бывает, но для бизнеса этот продукт работает иначе. Его подключают на расчетный счет. В этом случае вы можете распоряжаться денежными средствами в большем размере, чем есть на счете. В Тинькофф Банке овердрафт можно получить на сумму до 10 000 000 Р на 45 дней.

Его подключают на расчетный счет. В этом случае вы можете распоряжаться денежными средствами в большем размере, чем есть на счете. В Тинькофф Банке овердрафт можно получить на сумму до 10 000 000 Р на 45 дней.

В чем минусы овердрафта

Овердрафт не предполагает льготного периода. Если личные деньги на счете закончились и вы начали тратить средства банка, комиссию или процентную ставку могут назначить с первого дня — смотря какие условия прописаны в договоре у конкретного банка.

Чем овердрафт отличается от кредитной карты

Кредитка и разрешенный овердрафт решают разные задачи.

Кредитка — это финансовый инструмент, с помощью которого можно тратить деньги банка, не платя проценты, а иногда даже зарабатывать на этом. С помощью бонусных программ и систем лояльности можно отбивать плату за годовое обслуживание и улучшать кредитную историю с помощью своевременной оплаты.

При этом, если просрочить оплату по кредитке, будет начислен штраф и начнут действовать штрафные начисления — в таком случае вся выгода от кредитки теряется, ведь это самый дорогой кредитный продукт.

Плата за пользование разрешенным овердрафтом списывается, только если личных денег на карте не осталось и вы тратите деньги из одобренного лимита. Если же на карте всегда есть свои деньги, плата списываться не будет.

Некоторые называют разрешенный овердрафт альтернативой займу до зарплаты: вместо того чтобы идти куда-то за займом и платить огромные проценты за пользование, можно просто подключить овердрафт к зарплатной карте. По картам Тинькофф Банка с уже подключенным овердрафтом за пользование суммой до 3000 Р вообще никакой платы нет. Новые клиенты не могут подключить овердрафт — вместо этого введена «Кубышка» с нулевой платой по тратам до 1000 Р.

При этом по разрешенному овердрафту не предусмотрен беспроцентный период. Если вы воспользовались овердрафтом, все поступающие суммы пойдут на погашение потраченной суммы. По «Кубышке» беспроцентный период равен 7 дням — или 14 дням для пользователей с подпиской Tinkoff Pro или сервисом Tinkoff Premium.

Сколько вообще можно получить

Поскольку овердрафт — это краткосрочный кредит, обычно банки предоставляют лимит до 100 000 Р. Часто услугу подключают на зарплатных картах: банк видит размер поступлений и знает, когда клиенту поступит зарплата, поэтому предоставляет небольшой кредит.

Часто услугу подключают на зарплатных картах: банк видит размер поступлений и знает, когда клиенту поступит зарплата, поэтому предоставляет небольшой кредит.

В Тинькофф Банке ранее по тарифу максимальный лимит разрешенного овердрафта составлял 75 000 Р, а в частном порядке — до 90 000 Р. По «Кубышке» лимит рассчитывается индивидуально при подключении.

Если вы новый клиент банка и сразу хотите подключить услугу, банк может попросить документы, подтверждающие размер дохода, или же предложит пару месяцев попользоваться картой, после чего решит, какую сумму вам можно одобрить с учетом ваших среднемесячных трат.

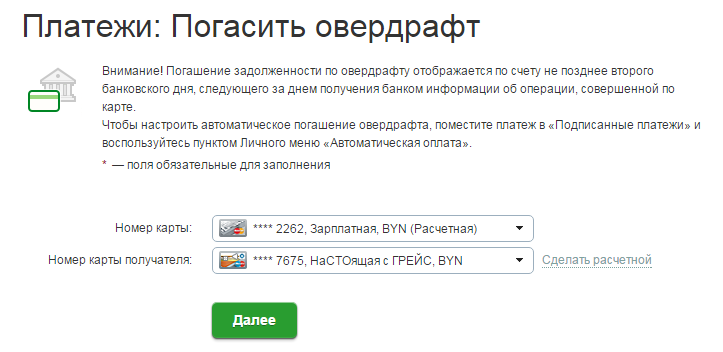

Как подключить овердрафт

Разрешенный овердрафт по дебетовым картам не очень распространен. Например, Сбербанк в 2018 году перестал выдавать дебетовые карты с овердрафтом. Чаще овердрафт доступен для зарплатных карт, но в таком случае лимит кредитных денег на счете может быть согласован с вашим работодателем и зависеть от уровня заработной платы.

Если вам важно наличие овердрафта и у вас еще нет карты банка, перед оформлением обратитесь в банк и уточните, есть ли возможность вообще подключить разрешенный овердрафт по дебетовке. Сделайте акцент, что вас интересует именно разрешенный овердрафт.

Сделайте акцент, что вас интересует именно разрешенный овердрафт.

Для подключения овердрафта банк может запросить справку о доходах и копию трудовой книжки или трудовой договор. Также в условиях может быть требование о трудовом стаже. К примеру, общий трудовой стаж должен составлять не менее года, из которых не менее 6 месяцев на последнем месте работы. Так банк сможет рассчитать ваш средний доход и решить, какой лимит можно вам одобрить.

На дебетовых картах Tinkoff Black можно подключить аналог овердрафта «Кубышку» в личном кабинете или через приложение. Решение по заявке обычно принимают быстро, в течение нескольких минут. Лимит овердрафта определяют индивидуально для каждого клиента.

Подать заявку на «Кубышку» просто: в приложении Тинькофф нажмите на счет дебетовой карты → пролистайте экран до блока «Кубышка» → «Узнать больше»Как пользоваться овердрафтом

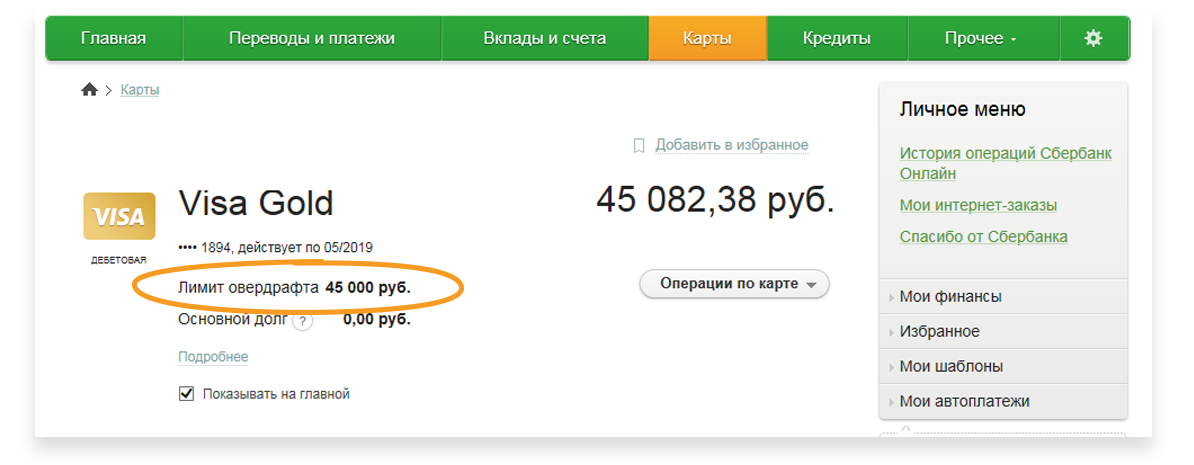

Если подключат овердрафт, остаток на счете изменится: к нему прибавится размер овердрафта. Если подключена «Кубышка», баланс на ней будет в отдельном блоке. Вы можете пользоваться деньгами банка сразу после того, как закончатся собственные. Можно снимать их в банкомате или оплачивать покупки картой.

Вы можете пользоваться деньгами банка сразу после того, как закончатся собственные. Можно снимать их в банкомате или оплачивать покупки картой.

В Тинькофф Банке платить за пользование деньгами не нужно, если вы потратили до 1000 Р. Если потратите больше, банк возьмет комиссию, размер которой зависит от суммы долга. Размер платы указан в индивидуальных условиях, с которыми можно ознакомиться при оформлении. К примеру, если лимит овердрафта составляет 30 000 Р, а вы потратили 25 000 Р, комиссия за каждый день пользования составит 19 Р. Комиссия списывается, если деньги не возвращены в течение бесплатного периода — 7 или 14 дней.

Полностью погасить задолженность нужно в течение 25 дней после окончания расчетного периода, в который были использованы заемные деньги. Точная сумма платежа будет в выписке.

Если за эти 25 дней не вернуть деньги, к комиссии добавится ежедневный штраф в размере 20% годовых на сумму долга. Банк напомнит вам об оплате, отправив уведомление на телефон и на электронную почту. И так будет продолжаться в следующий расчетный период, если у вас вновь не будет денег восполнить лимит овердрафта. Комиссия от 9 до 59 Р в день и ежемесячный штраф за просрочку действительно дисциплинируют.

И так будет продолжаться в следующий расчетный период, если у вас вновь не будет денег восполнить лимит овердрафта. Комиссия от 9 до 59 Р в день и ежемесячный штраф за просрочку действительно дисциплинируют.

Типичные ошибки при использовании овердрафта

Главная и самая распространенная ошибка — воспринимать овердрафт как свои деньги и пытаться решить финансовые проблемы с его помощью. Помните, что фактически это обычный кредит, который нужно возвращать, зачастую с процентами. Я не рекомендую подключать услугу, если у вас нестабильный доход и нет уверенности, что получится вернуть деньги в срок.

Если у вас еще нет карты Тинькофф

Оформите заявку и не платите за обслуживание Tinkoff Black 6 месяцев — посещать банк не нужно.

Тариф Tinkoff Black в рублях

Условия акции

Что такое овердрафт кредита и как это работает?

Введение Когда фирма должна произвести срочный платеж клиенту, но не имеет необходимых финансов, она часто оказывается в затруднительном положении. Иногда они могут выписать чек на сумму, превышающую их доступные средства, которые обычно возвращаются и непреднамеренно выплачивают им комиссионные. Подача заявки на овердрафт с банковским счетом — самый простой способ решить эту проблему, особенно если счет текущий и часто используется для повседневных операций. Остается вопрос – что такое овердрафт? Давайте рассмотрим ответ.

Иногда они могут выписать чек на сумму, превышающую их доступные средства, которые обычно возвращаются и непреднамеренно выплачивают им комиссионные. Подача заявки на овердрафт с банковским счетом — самый простой способ решить эту проблему, особенно если счет текущий и часто используется для повседневных операций. Остается вопрос – что такое овердрафт? Давайте рассмотрим ответ.

Функция овердрафта в банке подразумевает, что банк разрешает потребителям занимать определенную сумму денег. Кредит имеет проценты, и обычно взимается плата за каждый овердрафт.

Теперь, чтобы ответить, что такое овердрафт , это происходит, когда на счету недостаточно денег для финансирования транзакции или снятия, но банк тем не менее одобряет операцию. По сути, это предоставление кредита финансовым учреждением, когда счет достигает нуля. Функция овердрафта позволяет пользователю счета продолжать снимать деньги, даже если счет пуст или на нем недостаточно денег для выплаты суммы снятия.

У всего есть свои преимущества и недостатки. То же самое и с овердрафтом. Вот некоторые из них:

Преимущества:- Это позволяет осуществлять регулярные платежи, избегая штрафов за просрочку платежа, поскольку платежи могут производиться, даже если на счете недостаточно средств.

- Поскольку овердрафт легко доступен, для него требуется меньше документации, чем часто требуется для долгосрочных кредитов.

- Возможность овердрафта обеспечивает гибкость, поскольку ее можно использовать в любое время, на любую сумму и даже на один или два дня.

- Процентные ставки выше, чем по другим видам кредитов.

- Банк может изменить лимит или потребовать, чтобы деньги были возвращены раньше, чем предполагалось.

- Продолжительность кредита не слишком много. Кредит овердрафт должен быть выплачен в течение определенного периода, который обычно короткий.

Овердрафтный кредит – вид финансового инструмента, который позволяет снять средства с текущего или сберегательного счета даже при отсутствии денег на счете. Почти все финансовые учреждения, особенно банки и НБФК, предлагают эту функцию. Овердрафт — это своего рода краткосрочный кредит, который должен быть погашен в течение определенного периода времени. Кредиторы обязаны взимать плату за заимствование, которую заемщики должны платить, исходя из условий и обстоятельств, установленных банком. Процентные ставки, которые кредиторы взимают за овердрафты, обычно фиксированы и не меняются.

Что такое счет овердрафта? Овердрафт — это когда остаток на банковском счете человека падает до отрицательной суммы или ниже нуля. Это часто происходит, когда просроченная транзакция выполняется через счет, на котором больше нет денег, но тем не менее приводит к тому, что владелец счета накапливает долг.

Овердрафт влечет за собой обязательство, поскольку банк, по сути, ссужает владельцу счета средства, необходимые для проведения операции; эти деньги должны быть возмещены со всеми сопутствующими расходами. Хотя пользователь счета может считать это выгодным, расходы могут увеличиться, если прямое дебетование не будет осуществляться быстро и правильно.

Как работают овердрафты?Чтобы понять, как работают овердрафты, перед их использованием необходимо попросить свой банк предоставить овердрафт на текущем счете. Банк может предложить овердрафт на краткосрочной или долгосрочной основе, если он решит, что человек сможет его погасить.

Сумма овердрафта будет ограничена. Например, банк проверит, производит ли человек своевременную оплату счетов и ежемесячное погашение долга по кредитной карте. Получение овердрафта может быть сложной задачей с плохой кредитной историей. Как указывалось ранее, овердрафт будет только возобновляемым источником краткосрочного заимствования. Используйте эту функцию, чтобы покрыть расходы и немедленно погасить их, чтобы избежать накопления процентных платежей.

Используйте эту функцию, чтобы покрыть расходы и немедленно погасить их, чтобы избежать накопления процентных платежей.

Если банк одобрит запрос на открытие счета овердрафта, то будет точно получена желаемая сумма овердрафта. Они могут взять деньги с банковского счета, когда это необходимо. Если кто-то снова был предварительно одобрен для использования овердрафта, он перейдет в овердрафт. Доступен заранее установленный лимит овердрафта счета.

Используя овердрафт, можно существенно увеличить остаток на банковском счете; когда кто-то вносит депозит, соотношение падает. Банк будет взимать проценты с момента взятия кредита до тех пор, пока человек не вернет его.

При наличии овердрафта можно в любое время полностью или частично погасить кредит кредитору. Можно снова брать деньги со счета по мере необходимости, пока не будет достигнут лимит овердрафта, после возврата всякий раз, когда у вас есть деньги. У банка нет залога, когда заемщик использует овердрафт на своем банковском счете. Однако это обеспеченный овердрафт, если заемщик использует свои активы в качестве обеспечения для овердрафта. Эти активы могут включать деньги на счете и дома, автомобили, страхование жизни, срочные депозиты (FD), акции и облигации, среди прочего.

Однако это обеспеченный овердрафт, если заемщик использует свои активы в качестве обеспечения для овердрафта. Эти активы могут включать деньги на счете и дома, автомобили, страхование жизни, срочные депозиты (FD), акции и облигации, среди прочего.

Также обратите внимание, что в зависимости от залога банки могут взимать разные процентные ставки и разрешать другие лимиты овердрафта. Поскольку сумма овердрафта не возвращается в соответствии с заранее установленным графиком, начисление на сумму овердрафта рассчитывается ежедневно. Без согласия заемщика заемная сумма может быть возвращена. Простое пополнение банковского счета снижает один непогашенный остаток, уменьшая лимит овердрафта. В конечном счете, поскольку учет суммы займа может меняться ежедневно, проценты должны рассчитываться ежедневно.

Подведение итогов Овердрафт может оказаться настоящим подспорьем, когда человеку нужны деньги. Банки также устанавливают разумные сроки погашения, чтобы обеспечить гибкость при погашении овердрафтного кредита. Но перед тем, как воспользоваться этой услугой от банка, проведите соответствующее исследование возможностей овердрафта, прежде чем устанавливать лимит. В рамках овердрафта у человека будет только один кредит, который нужно регулярно погашать. Посмотрите этот блог от Tata Capital, если вы не можете выбрать между кредитом для бизнеса или овердрафтом.

Но перед тем, как воспользоваться этой услугой от банка, проведите соответствующее исследование возможностей овердрафта, прежде чем устанавливать лимит. В рамках овердрафта у человека будет только один кредит, который нужно регулярно погашать. Посмотрите этот блог от Tata Capital, если вы не можете выбрать между кредитом для бизнеса или овердрафтом.

Подать заявку на личный кредит

846Просмотров

0 комментариевЗакрыть комментарии

Overdraft Loan: определение и примеры

Sulaiman Abdur-RahmanОбновлено 20 апреля 2022 г.

Примечание редактора: Lantern от SoFi стремится предоставлять объективный, независимый и точный контент. Писатели не связаны с нашей коммерческой деятельностью и не получают прямого вознаграждения от рекламодателей или партнеров. Узнайте больше о наших редакционных правилах и о том, как мы зарабатываем деньги.

Овердрафтный кредит — это когда банк, кредитный союз или сберегательная организация оплачивает транзакцию клиента, когда у клиента недостаточно средств. Депозитные учреждения могут легко отклонить транзакции по дебетовой карте или чековому счету, когда у клиента недостаточно средств, или финансовое учреждение может санкционировать транзакции и потребовать компенсацию за овердрафт. Банки могут потребовать полного погашения кредита по овердрафту, а также могут взимать комиссию за овердрафт в размере 35 долларов США. Депозитарные учреждения могут взимать эти сборы всякий раз, когда они покрывают транзакцию с овердрафтом клиента. Ожидается, что любой клиент с просроченным текущим счетом произведет выплаты. Некоторые депозитные учреждения могут предлагать вторичные ссуды с овердрафтом после предоставления первоначальных ссуд с овердрафтом. Вторичные овердрафтные ссуды позволяют клиентам с овердрафтными счетами погасить свои обязательства по овердрафту в течение установленного срока плюс проценты. Ниже мы опишем плюсы и минусы овердрафт кредита.

Депозитные учреждения могут легко отклонить транзакции по дебетовой карте или чековому счету, когда у клиента недостаточно средств, или финансовое учреждение может санкционировать транзакции и потребовать компенсацию за овердрафт. Банки могут потребовать полного погашения кредита по овердрафту, а также могут взимать комиссию за овердрафт в размере 35 долларов США. Депозитарные учреждения могут взимать эти сборы всякий раз, когда они покрывают транзакцию с овердрафтом клиента. Ожидается, что любой клиент с просроченным текущим счетом произведет выплаты. Некоторые депозитные учреждения могут предлагать вторичные ссуды с овердрафтом после предоставления первоначальных ссуд с овердрафтом. Вторичные овердрафтные ссуды позволяют клиентам с овердрафтными счетами погасить свои обязательства по овердрафту в течение установленного срока плюс проценты. Ниже мы опишем плюсы и минусы овердрафт кредита.Понимание ссуды с овердрафтом

Ссуды с овердрафтом являются формой кредита. Банки, кредитные союзы и сберегательные учреждения могут предоставлять ссуды с овердрафтом всякий раз, когда их клиенты пытаются потратить больше денег, чем у них есть на их депозитных счетах. Овердрафт возникает, если вы совершаете транзакцию, в результате которой доступный баланс на вашем счете становится отрицательным числом. . Это может произойти, если депозитное учреждение предоставляет вам овердрафт кредита, а не отклоняет транзакцию. Депозитарное учреждение может санкционировать овердрафт или отклонить транзакцию по своему усмотрению. Положения и условия договора о депозитном счете могут потребовать от вас оплаты любых обязательств по овердрафту, начисленных на ваш счет. Например, овердрафтный кредит может быть предоставлен, если клиент с 3 долларами в банке совершает повторяющуюся транзакцию по дебетовой карте на 15 долларов, санкционированную банком. . В этом случае банк ссудит клиенту 12 долларов, а также может взимать комиссию за овердрафт в размере 35 долларов. Затем банк потребует от клиента внести достаточно средств, чтобы покрыть кредит овердрафта в размере 12 долларов США и комиссию за овердрафт в размере 35 долларов США. Как упоминалось выше, ожидается, что любой клиент с перерасходованным текущим счетом будет производить выплаты по кредиту овердрафта.

Овердрафт возникает, если вы совершаете транзакцию, в результате которой доступный баланс на вашем счете становится отрицательным числом. . Это может произойти, если депозитное учреждение предоставляет вам овердрафт кредита, а не отклоняет транзакцию. Депозитарное учреждение может санкционировать овердрафт или отклонить транзакцию по своему усмотрению. Положения и условия договора о депозитном счете могут потребовать от вас оплаты любых обязательств по овердрафту, начисленных на ваш счет. Например, овердрафтный кредит может быть предоставлен, если клиент с 3 долларами в банке совершает повторяющуюся транзакцию по дебетовой карте на 15 долларов, санкционированную банком. . В этом случае банк ссудит клиенту 12 долларов, а также может взимать комиссию за овердрафт в размере 35 долларов. Затем банк потребует от клиента внести достаточно средств, чтобы покрыть кредит овердрафта в размере 12 долларов США и комиссию за овердрафт в размере 35 долларов США. Как упоминалось выше, ожидается, что любой клиент с перерасходованным текущим счетом будет производить выплаты по кредиту овердрафта. Некоторые депозитные учреждения могут предлагать вторичные ссуды с овердрафтом после предоставления первоначальной ссуды с овердрафтом. Вторичный овердрафтный кредит позволяет клиентам с перерасходом расчетного счета погасить свои обязательства по овердрафту в течение установленного срока плюс проценты.

Некоторые депозитные учреждения могут предлагать вторичные ссуды с овердрафтом после предоставления первоначальной ссуды с овердрафтом. Вторичный овердрафтный кредит позволяет клиентам с перерасходом расчетного счета погасить свои обязательства по овердрафту в течение установленного срока плюс проценты.Влияет ли наличие овердрафта на получение кредита?

Наличие овердрафта может повлиять на возможность клиента получить кредит. Наличие овердрафта означает, что ваше депозитное учреждение предоставило вам кредит для покрытия транзакции, в результате которой у вас остался отрицательный баланс счета. Депозитарные учреждения могут сообщить об отрицательном остатке на вашем счете в агентства по отчетности потребителей, если вы не погасите заем по овердрафту и сборы. Наличие непогашенного остатка по овердрафту является неблагоприятным событием, которое может привести к действиям по взысканию долга, которые могут отображаться в вашем кредитном отчете как просрочка. Вам может быть труднее получить одобрение на новые кредиты, если ваши обязательства по овердрафту будут признаны просроченными.

Как работает защита от овердрафта?

Депозитарные учреждения не обязаны предоставлять овердрафтные ссуды и могут отклонять операции по текущему счету, если у владельца счета недостаточно средств на счете. Депозитарные учреждения, однако, могут предлагать планы защиты от овердрафта, чтобы дать клиентам больше контроля над тем, что произойдет, если они перерасходуют свой доступный баланс. счет кредитной карты. Дополнительная учетная запись обеспечивает защиту от овердрафта, если на основной учетной записи недостаточно средств для завершения транзакции. Защита от овердрафта может автоматически переводить средства с дополнительной учетной записи на основную, если на последней недостаточно средств для завершения транзакции. План защиты от овердрафта, например, может переводить средства со сберегательного счета на расчетный счет с овердрафтом для финансирования транзакции, которая в противном случае могла бы быть отклонена. Депозитарные учреждения в некоторых случаях могут взимать комиссию за перевод защиты от овердрафта. Например, использование счета кредитной карты для покрытия любых овердрафтов расчетного счета может повлечь за собой комиссию за перевод и начисление процентов.

Например, использование счета кредитной карты для покрытия любых овердрафтов расчетного счета может повлечь за собой комиссию за перевод и начисление процентов. Между тем, первоначальные кредиты с овердрафтом не вносят вклад в кредитную историю потребителя. Некоторые депозитные учреждения после предоставления первоначального кредита овердрафта могут затем предложить вторичный кредит овердрафта, который в некоторых случаях может внести свой вклад в вашу кредитную историю. Среди основных принципов личного кредита есть идея о том, что потребители могут использовать средства личного кредита по своему усмотрению. Депозитные учреждения, тем временем, решают по своему усмотрению, предоставлять ли овердрафтный кредит, когда у клиента недостаточно средств для покрытия транзакции. Недостатки и преимущества личных кредитов включают в себя возможность включения высоких комиссий в качестве аферы и их потенциал, чтобы позволить потребителям занять до 100 000 долларов в качестве профессионала. Ссуды с овердрафтом также могут включать высокие комиссии за небольшие суммы кредита. Дефолт по личному кредиту может нанести серьезный ущерб кредитному рейтингу потребителя.

Между тем, первоначальные кредиты с овердрафтом не вносят вклад в кредитную историю потребителя. Некоторые депозитные учреждения после предоставления первоначального кредита овердрафта могут затем предложить вторичный кредит овердрафта, который в некоторых случаях может внести свой вклад в вашу кредитную историю. Среди основных принципов личного кредита есть идея о том, что потребители могут использовать средства личного кредита по своему усмотрению. Депозитные учреждения, тем временем, решают по своему усмотрению, предоставлять ли овердрафтный кредит, когда у клиента недостаточно средств для покрытия транзакции. Недостатки и преимущества личных кредитов включают в себя возможность включения высоких комиссий в качестве аферы и их потенциал, чтобы позволить потребителям занять до 100 000 долларов в качестве профессионала. Ссуды с овердрафтом также могут включать высокие комиссии за небольшие суммы кредита. Дефолт по личному кредиту может нанести серьезный ущерб кредитному рейтингу потребителя. Точно так же невыполнение обязательств по овердрафтному кредиту может испортить вашу кредитную историю, если о нем будет сообщено в бюро кредитных историй как о просрочке, подлежащей взысканию долга.

Точно так же невыполнение обязательств по овердрафтному кредиту может испортить вашу кредитную историю, если о нем будет сообщено в бюро кредитных историй как о просрочке, подлежащей взысканию долга. Депозитные учреждения могут взимать высокие комиссии и требовать немедленного погашения, если они оплачивают ваши просроченные транзакции с помощью кредитов с овердрафтом.

Депозитные учреждения могут взимать высокие комиссии и требовать немедленного погашения, если они оплачивают ваши просроченные транзакции с помощью кредитов с овердрафтом.