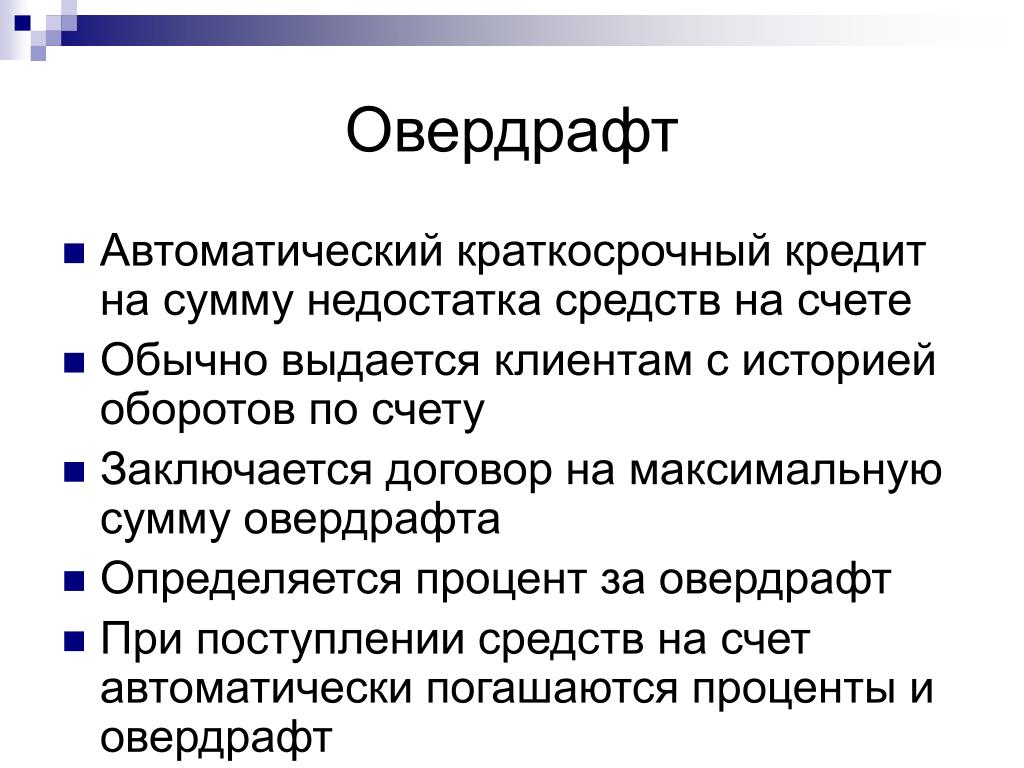

Получить овердрафтное кредитование поможет «Абсолют Банк»

-

Исполнение платежных документов при нехватке денежных средств на расчетном счете

-

Устранение временных кассовых разрывов

-

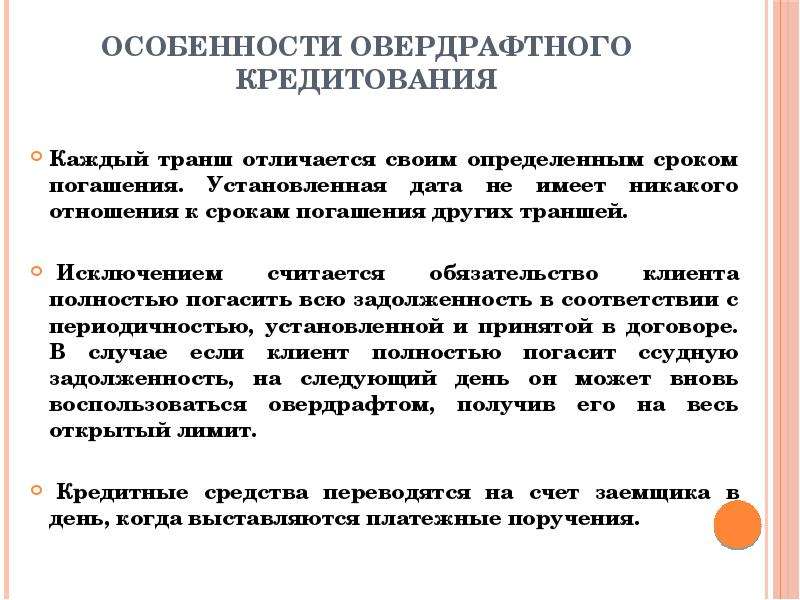

Выдача траншей без заключения договоров или дополнительных соглашений

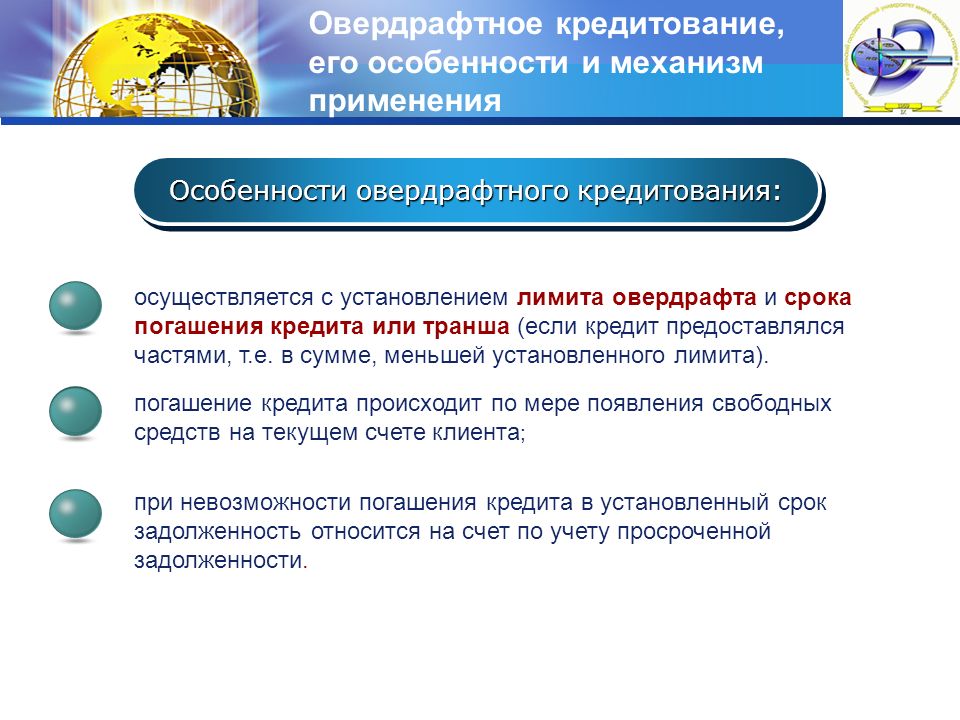

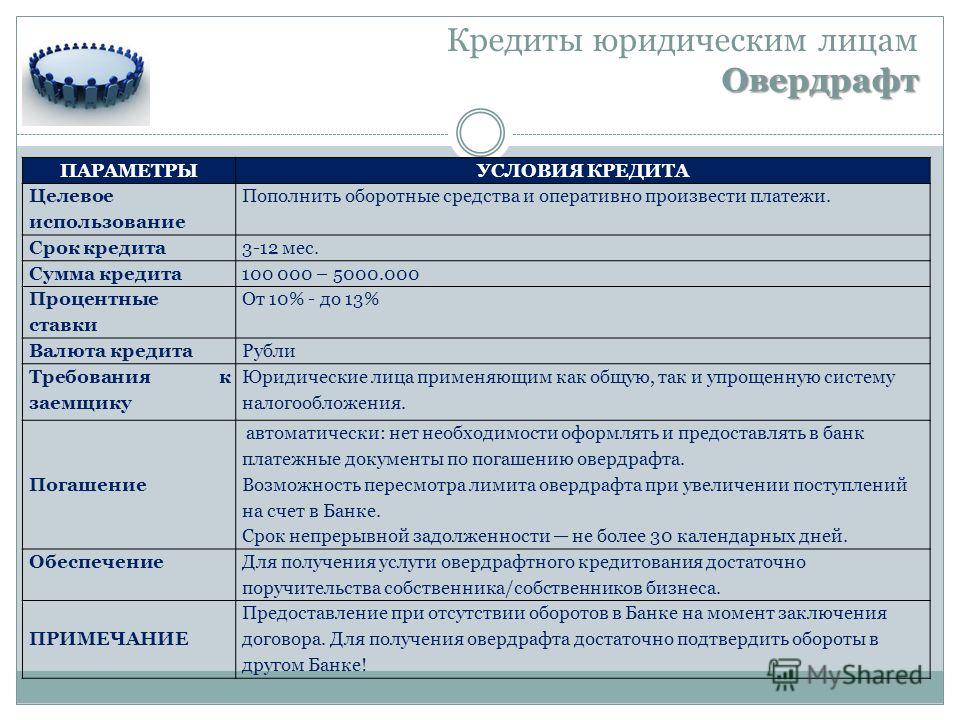

Условия предоставления

-

Срок финансирования

до 12 месяцев -

Срок транша

-

Обеспечение

не требуется -

Погашение

безакцептное списание со счета в Банке -

Максимальная сумма кредита

до 50% от среднемесячного оборота от основной хозяйственной деятельности -

Ставки и комиссии

устанавливаются индивидуально -

Срок рассмотрения заявки

от 5 рабочих дней

Критерии заемщика

|

Срок государственной регистрации

Наличие диверсифицированной базы покупателей,

Положительная кредитная история, |

Отсутствие просроченной задолженности,

Отсутствие убытков

Не менее 7 контрагентов, |

Документы

Перечень оценочных компаний, включенных в Реестр оценщиков217 КБ

|

Если у вас остались вопросы: 8 800 200-200-5 |

Заказать звонок

Заявка отправлена

Уважаемый Иванов Иван Иванович

Ваша заявка на обратный звонок №103602 принята и будет рассмотрена в течение 2-х рабочих дней.

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

Заказать звонок

ФИО

Укажите ФИО

Мобильный телефон

Укажите Телефон

Регион / город

Укажите Регион / город

Тема консультации

Укажите Тема консультации

Укажите символы на картинке

Я согласен(a) на обработку моих персональных данных при оформлении заявки

Нужно согласиться

Заявка отправлена

Ваша заявка на обратный звонок принята и будет рассмотрена в течение 2-х рабочих дней.

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

Овердрафт для юридических лиц в БСБ Банке

Единый номер Call-центр: 306-20-40 круглосуточно

Овердрафтное кредитование

для юридических лиц

до 1 года

Пользуйтесь средствами для проведения платежных поручений при отсутствии денег на расчетном счете без остановки деятельности компании

- Рассчитаться с поставщиками

- Совершить налоговые и другие платежи

- Оплатить заработную плату сотрудникам

Три причины выбрать овердрафт в БСБ Банке

| ОФОРМЛЕНИЕ БЕЗ ЗАЛОГА Поручительство в качестве обеспечения по договору овердрафтного кредита |

ПОГАШЕНИЕ ЗАДОЛЖЕННОСТИ Как только деньги появятся на вашем счете, они пойдут в счет овердрафта |

НЕЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ Получите постоянный свободный доступ к ресурсам |

Как оформить овердрафтное кредитование

Шаг 1 Шаг 2 Шаг 3 Проконсультируйтесь у специалиста по возможным индивидуальным условиям предоставления овердрафта. Где вам удобно: онлайн, по телефону или лично в отделении банка Соберите пакет документов, подготовьте их копии и заверьте у уполномоченного лица Получите одобрение овердрафтного кредита и заключите договор

Где вам удобно: онлайн, по телефону или лично в отделении банка Соберите пакет документов, подготовьте их копии и заверьте у уполномоченного лица Получите одобрение овердрафтного кредита и заключите договор

- Перечень документовdocx, 0.56 MB

Что еще нужно учесть?

01

Срок гос.регистрации в качестве юр.лица: от 1 года

Срок обслуживания в БСБ Банке: от 3 месяцев

02

Текущая ставка:

25% без дополнительных комиссий

03

Ваш поручитель:

любой из учредителей, чья доля в уставном фонде не меньше 25%

04

Овердрафт предоставляется частями (траншами)

Срок возврата каждого транша: до 45 дней с момента предоставления

05

Лимит овердрафта:

35% от среднемесячной величины выручки, поступившей на ваш текущий (расчетный) счет за последние 12 месяцев

Получить консультацию специалиста

Наши профессионалы

| Федоров Владимир Вячеславович Исполнительный директор + 375 (17/29/33) 306 20 40 fedorov@bsb.  by by |

Черноок Илья Николаевич Начальник департамента кредитования +375 29 306 20 40 +375 17 306 20 40 [email protected] |

Курлянчик Маргарита Александровна Экономист департамента кредитования +375 29 306 20 40 +375 17 306 20 40 |

Преодоление овердрафта

Сборы за овердрафт на банковском счете не всегда были с нами. Привилегии по овердрафту как платная услуга стали обычным явлением в 1990-х годах, когда банки ввели ее как удобство для владельцев счетов, у которых закончились средства из-за непогашенных чеков, и которые предпочли бы, чтобы они были выполнены, а не возвращены. То, что начиналось как скромная дополнительная услуга для выбора клиентов, быстро превратилось в центр прибыли для банков (и кредитных союзов), с оценками общей суммы выплачиваемых сборов до 30 миллиардов долларов в год.

Теперь 30 миллиардов долларов — это настоящие деньги даже для такой крупной банковской системы, как американская: крупнейшие банки зарабатывали более 1 миллиарда долларов в год на комиссиях за овердрафт, в то время как доход от овердрафта вырос до поразительных 20% или более от доходов более мелких. Плата за овердрафт, фактически проценты по кредиту, чрезвычайно высоки, учитывая небольшую сумму денег, ссуду с помощью овердрафта, короткий срок кредита и минимальную вероятность дефолта. В результате плата за овердрафт приносит почти чистую прибыль банку (или кредитному союзу). Неудивительно, что генеральный директор одного банка назвал свою яхту «Овердрафт».

Каждый овердрафт по определению превращает деньги того, у кого они закончились, в доход банка (или кредитного союза). Хорошей новостью является то, что этот обратный Робин Гуд замедляется. После десятилетий получения значительной прибыли от овердрафтов многие банки, в том числе большинство крупнейших банков, объявили о масштабных изменениях, которые резко сократят расходы их клиентов — по моим подсчетам, уже объявленная совокупная экономия составляет около 5 миллиардов долларов в год.

Почему? Конгресс и регулирующие органы оказали давление на банки, чтобы они изменили свои методы. Сенатор Крис Ван Холлен (D-MD) подтолкнул Контролера денежного обращения, агентство, которое регулирует национальные банки в отношении овердрафтов. Сенатор Элизабет Уоррен (демократ от штата Массачусетс) обратилась к генеральному директору JP Morgan Chase Джейми Даймону, многозначительно спросив, почему его учреждение зарабатывает в семь раз больше доходов от овердрафта, чем Citibank сопоставимого размера. Член палаты представителей Кэролайн Мэлони (штат Нью-Йорк) неоднократно вносила законопроект, который требовал радикальных изменений в политике овердрафта, хотя он так и не приблизился к принятию. Тем временем Бюро финансовой защиты потребителей опубликовало исследование, в котором подчеркивается масштаб овердрафта и кто за него платит.

Трудно сказать, боялись ли банки нового регулирования, нового законодательства, плохой репутации, конкуренции или у них были проблемы покрупнее со своими надзирателями. Какой бы ни была причина, плотина прорвалась. Крупнейшие банки планируют сократить овердрафты примерно вдвое по сравнению с уровнем 2019 года. Однако это не конец истории: некоторые банковские изменения более значимы, чем другие. Здесь я предлагаю более подробно взглянуть на то, что происходит, в частности, как это влияет на домохозяйства с низкими доходами, и предлагаю способы вмешательства Конгресса и финансовых регуляторов.

Что такое овердрафт Одним из основных выводов является то, что 80% комиссий за овердрафт приходится на долю всего 9% владельцев счетов. Крупные овердрафтеры — это высокодоходные клиенты, часто приносящие банкам больший доход, чем более состоятельные клиенты, которые могут пользоваться другими платными банковскими услугами, но всегда поддерживают положительный баланс. Консультанты Oliver Wyman подсчитали, что крупные овердрафтеры в среднем приносили 720 долларов в год прибыли на их основные банковские счета, в то время как не овердрафты приносили жалкие 57 долларов.

Крупные овердрафтеры — это высокодоходные клиенты, часто приносящие банкам больший доход, чем более состоятельные клиенты, которые могут пользоваться другими платными банковскими услугами, но всегда поддерживают положительный баланс. Консультанты Oliver Wyman подсчитали, что крупные овердрафтеры в среднем приносили 720 долларов в год прибыли на их основные банковские счета, в то время как не овердрафты приносили жалкие 57 долларов.

Чтобы сравнить банки совершенно разного размера, я проанализировал доход от овердрафта на счет клиента, исключая пенсионные счета. Цифры поражают. Некоторые банки генерируют доход от овердрафта в размере, более чем в семь раз превышающем доход других, что вряд ли отражает различия в заботе держателей счетов о сохранении ликвидности. Объяснение обычно прячется в мелком шрифте, который почти никто не читает, или в бэк-офисной практике банков, о которой знают только регулирующие органы (если они удосуживаются посмотреть). Например, некоторые банки размещают дебет перед кредитом, вызывая комиссию за овердрафт, в то время как некоторые разрешают овердрафт в банкоматах, а не просто отклоняют снятие средств, превышающее остаток на счете.

Хорошей новостью, конечно же, является то, что все гигантские банки и многие более мелкие банки снизили комиссию за овердрафт. Сбережения потребителей от этой подгруппы из 14 банков, в которую входят одиннадцать крупных банков, включенных в приведенный выше график, а также три других, объявивших об изменениях (USAA, Ally Bank и Frost Bank), должны составлять около 5 миллиардов долларов в год (см. примечание 1). информацию о расчетах в этом разделе). Между прочим, эта оценка является более всеобъемлющей, чем оценка Совета по защите прав потребителей в отношении сбережений банков, исключающих сборы за нехватку средств, которые, по оценкам агентства, сэкономят потребителям 1 миллиард долларов в год. Сюда также входят учреждения, которые сделали объявления после более ранней оценки Pew Charitable Trusts, которая обнаружила потенциальную экономию в размере 2 миллиардов долларов в год на основе изменений только пяти крупнейших банков.

Разбивка по отдельным банкам объясняет большие различия в влиянии изменений. Обратите внимание, что Citibank, Capital One и Ally собирали относительно небольшую комиссию за овердрафт до объявленных изменений. Так что неудивительно, что они решили закончить работу, полностью исключив комиссию за овердрафт. Банк Америки также выделяется тем, что, хотя до изменений он зарабатывал более 1 миллиарда долларов в год на комиссиях за овердрафт, у них так много счетов, что в расчете на один счет они были на меньшем конце. Их решение снизить плату за нарушение с 35 до 10 долларов в сочетании с другими изменениями устранит около 90% от дохода от овердрафта.

На другом конце спектра Региональный банк и USAA, по-видимому, добились наименьших результатов среди крупных банков, с прогнозируемым снижением доходов порядка 20-25%. Это еще более тревожно, учитывая, что регионы имели один из самых высоких доходов от овердрафта на счет в 2019 году и только что были оштрафованы регулирующими органами на 191 миллион долларов за незаконные неожиданные овердрафты.

Детали того, как банки сокращают овердрафты, проливают свет на факторы, которые в первую очередь способствовали процветанию овердрафтов. Здесь я разбиваю его на четыре «сегмента».

Снижение комиссий за инцидент

Овердрафт обычно оценивался примерно в 35 долларов каждый, при этом учреждения устанавливали максимальное количество ежедневных овердрафтов (часто от четырех до восьми), поскольку они покрывали каскадные дефициты по жесткой цене. Взимание штрафов за овердрафт, возможно, было когда-то предназначено для того, чтобы уменьшить их частоту, но, учитывая неликвидность многих их клиентов в тот момент, когда у них временно заканчивались деньги, для банков это стало простым способом превратить мелкую рыбу (мелкий баланс). счета) в большие деньги (счета с небольшим балансом, которые приносят большую прибыль). Учитывая высокую стоимость и нехватку времени для покрытия дефицита счета другими средствами, относительно стандартную практику в отрасли, отсутствие альтернативных продуктов и частую неосведомленность потребителей о том, что они даже используют овердрафт, плата за овердрафт, похоже, не заставить клиентов покинуть свой банк, чтобы найти более выгодную сделку.

Многие банки также взимают комиссию за нехватку средств (NSF) для некоторых счетов, отказывая в выплате в случае перерасхода по счету, вместо того, чтобы покрывать разрыв дорогостоящим автоматическим кредитом на овердрафт. Сборы NSF, как правило, были примерно того же размера, что и сборы за овердрафт. Большинство крупнейших финансовых учреждений в настоящее время полностью отменили сборы NSF, в то время как другие сократили их. Некоторые банки также сократили максимальное количество комиссий за овердрафт, взимаемых в день, ограничив общий риск для потребителя в случаях, когда каскад мелких чеков возвращается из-за просчета владельца счета. Эти изменения являются простыми и снижают затраты, которые несут потребители.

Изменение времени

Овердрафт больше связан с нехваткой времени, чем с деньгами — люди часто находятся в нескольких минутах или часах от того, чтобы получить деньги, необходимые для покрытия излишка. Некоторые клиенты имеют положительный баланс, когда совершают покупку, но из-за временной задержки при оплате депозита баланс становится отрицательным, когда покупка очищается. Это приводит к сценарию «положительно при изготовлении, отрицательно при расчете», который, что неудивительно, приводит потребителей в ярость.

Это приводит к сценарию «положительно при изготовлении, отрицательно при расчете», который, что неудивительно, приводит потребителей в ярость.

Эта временная проблема усугубляется устаревшей американской платежной клиринговой системой, которая работает на технологии, которой уже несколько десятков лет. Во-первых, платежи часто зачисляются и списываются партиями, а не по отдельности, когда они происходят.

Пакетная система аналогична стиральной машине, в которой вся одежда загружается вместе, независимо от того, когда она была загрязнена, и одновременно выходит чистой. Затем человек, занимающийся стиркой, решает, когда складывать и возвращать чистую одежду, во многом так же, как банк имеет некоторую свободу действий в отношении того, в каком порядке размещать различные дебеты и кредиты, которые приходят через платежный цикл. А дебеты имеют привычку складываться и откладываться на полку перед кредитами.

В настоящее время некоторые банки ввели льготные периоды, в течение которых с потребителей, покрывающих овердрафт в течение дня или двух, комиссия не взимается (PNC, Wells Fargo). Кроме того, многие банки ускорили электронные депозиты заработной платы, зачисляя прямые депозиты до двух дней раньше («Капитал 1», «Регионы»).

Кроме того, многие банки ускорили электронные депозиты заработной платы, зачисляя прямые депозиты до двух дней раньше («Капитал 1», «Регионы»).

Прямые депозиты не очищаются мгновенно. Как правило, прямой депозитный чек, выписанный на счет работодателя во вторник, не становится доступным для работника до пятницы. Но банки с прямыми депозитными отношениями часто знают сумму денег, которую получит их клиент, и, если они захотят, могут безопасно предоставить доступ к этим средствам раньше. А некоторые банки отменили комиссию за овердрафт, взимаемую, если списание было произведено, когда на счете еще были средства, но расчет был отрицательным (JPMC).

PNC, который был одним из первых банков, которые изменили комиссию за овердрафт, смог собрать некоторые данные о своих изменениях, которые они называют режимом низкой наличности. Около 63% клиентов PNC, которые заканчивают день с отрицательным балансом, могут решить проблему и избежать овердрафта. Среднее время «лечения» составляет всего 13 часов, что свидетельствует о том, что большинство проблем их клиентов связаны с очень краткосрочными несоответствиями между платежами и депозитами. По опыту PNC, 75% их дохода от комиссионных за уменьшение было результатом дополнительного времени и изменения лимита на общий овердрафт. Остальные 25% пришлись на отмену сборов NSF. 2

По опыту PNC, 75% их дохода от комиссионных за уменьшение было результатом дополнительного времени и изменения лимита на общий овердрафт. Остальные 25% пришлись на отмену сборов NSF. 2

Это помогает объяснить популярность раннего доступа к заработной плате и других более быстрых способов оплаты, распространяющихся через банковские и финтех-системы. Это также ясно показывает невероятно высокую стоимость медленной платежной системы нашей страны, которая сильно давит на семьи, живущие от зарплаты до зарплаты. Неспособность Федеральной резервной системы ускорить клиринг транзакций вытащила миллиарды из карманов работающих семей и направила их в чистую прибыль банков, кредитных союзов, обналичивающих чеки и кредиторов до зарплаты.

Мелкие долларовые кредиты ликвидности

С экономической точки зрения овердрафт представляет собой форму мелкодолларового кредита. Взимание фиксированной цены (платы) вместо процентов не меняет этого основного факта. Но суды и регулирующие органы считают овердрафт комиссией, а не кредитом, тем самым обходя юридические требования, такие как «Правда в кредитовании», которая требует раскрытия информации, включая годовую процентную ставку (APR). Годовая процентная ставка по овердрафту может быть полезной концепцией, а может и не быть. Но в случае небольшого овердрафта они кажутся астрономическими: в одной статье в Dallas Morning News сообщалось о плате в размере 100 долларов за покрытие овердрафта в два цента.

Годовая процентная ставка по овердрафту может быть полезной концепцией, а может и не быть. Но в случае небольшого овердрафта они кажутся астрономическими: в одной статье в Dallas Morning News сообщалось о плате в размере 100 долларов за покрытие овердрафта в два цента.

Большинство банков, которые стали более дружелюбными к потребителям, увеличили сумму, которую потребитель может сделать отрицательной без взимания комиссии. Многие подняли свои лимиты с 5 до 50 долларов (US Bank, Huntington, TD и JPMC), а некоторые достигли 100 долларов (Truist и Frost Bank).

Другим распространенным решением проблемы является автоматическое преобразование отрицательного баланса в кредиты в рассрочку вместо взимания штрафных санкций. Эти кредиты, как правило, по-прежнему имеют фиксированную плату за сумму займа. Американский банк некоторое время назад предлагал аналогичный продукт (простой кредит), за который банки теперь берут 6 долларов за каждые 100 долларов, взятых взаймы. Кредиты обычно выдаются на несколько месяцев и возвращаются равномерными амортизирующими (т./couple-with-credit-card--check-book-and-laptop-72541839-5b96e31cc9e77c0050bf7978.jpg) е. самоокупающимися) платежами. Учреждения обычно осуществляют автоматическое погашение, но заявляют, что не снимут такой платеж со счета, если он вызовет еще один овердрафт.

е. самоокупающимися) платежами. Учреждения обычно осуществляют автоматическое погашение, но заявляют, что не снимут такой платеж со счета, если он вызовет еще один овердрафт.

Переход от платы за транзакцию, когда баланс клиента отрицательный, к ссуде, где затраты основаны на сумме займа, а не на количестве транзакций, является выигрышем для потребителей. Это также более честный и прозрачный продукт для кредитора, поскольку затраты/риски дефолта связаны с общей суммой займа, а не с количеством транзакций.

Учтите также, что разделение стоимости автоматического кредита в рассрочку и временного горизонта кредита для потребителей проще для понимания, чем график процентов. Сборы порядка 5% от суммы займа существенно ниже, чем у большинства альтернатив, доступных для больших овердрафтов для кредита в небольших долларах.

Прощение временного отрицательного баланса отличается от преобразования отрицательного баланса в кредит. И стоит отметить, что экономия потребителей от изменения платы за овердрафт будет несколько компенсирована затратами на кредитование в небольших долларах. Таким образом, полный учет общей экономии от изменения платы за овердрафт должен включать соответствующие расходы, связанные с кредитными продуктами с небольшими долларами, которые внедряются в качестве альтернативы плате за овердрафт.

Таким образом, полный учет общей экономии от изменения платы за овердрафт должен включать соответствующие расходы, связанные с кредитными продуктами с небольшими долларами, которые внедряются в качестве альтернативы плате за овердрафт.

Расширение прав и возможностей потребителей

Предоставление потребителям предварительной информации о низком балансе, а также гибкости для остановки или отсрочки автоматического платежа, который ставит их в минус, позволит потребителям решить, является ли оплата овердрафта лучшей альтернативой. К их чести, многие банки разработали сложные системы для своевременного оповещения клиентов о низком балансе, чтобы они могли прекратить платежи (PNC, TD). Некоторые из этих систем, например, оповещают клиентов, когда их баланс достигает порогового значения (например, «на вашем счете осталось 50 долларов США»), в то время как другие сообщают о приближающемся автоматическом платеже, который вызовет овердрафт.

Потребители могут затем использовать эту информацию, чтобы решить, как управлять своими финансами и потенциально избежать овердрафта. Обратите внимание, однако, что решение может быть более сложным, чем кажется на первый взгляд. Отмена автоматического платежа сама по себе может привести к взиманию комиссий, скажем, с компании, выпускающей кредитные карты, или с автокредитора. Банки, вносящие изменения в свою политику, не могут нести ответственность за то, как третья сторона отреагирует на просроченные платежи.

Обратите внимание, однако, что решение может быть более сложным, чем кажется на первый взгляд. Отмена автоматического платежа сама по себе может привести к взиманию комиссий, скажем, с компании, выпускающей кредитные карты, или с автокредитора. Банки, вносящие изменения в свою политику, не могут нести ответственность за то, как третья сторона отреагирует на просроченные платежи.

Хотя расширение прав и возможностей потребителей звучит хорошо, оно может не иметь большого эффекта. По оценкам PNC, только около 1% платежей были отменены или задержаны клиентами, получившими предупреждения о низком балансе (см. примечание 2). Это может свидетельствовать о том, что клиенты хотят, чтобы эти платежи продвигались вперед, независимо от последствий овердрафта. Или что они знают, что у них будет достаточно денег, чтобы покрыть платеж, учитывая, что PNC теперь дает дополнительное время для устранения овердрафта.

Учтите также, что информация без возможности решения проблемы имеет ограниченное применение. Проблема, с которой сталкиваются люди, живущие на финансовом краю, связанные с овердрафтом, связана скорее с сочетанием временного несоответствия денег и высокой стоимости мелкого долларового кредита, чем с осознанием того, что они близки к краю. Данные проекта «Финансовые дневники» показывают, что люди, живущие от зарплаты до зарплаты, могут быть более склонны к составлению бюджета и осведомленности о своих финансах, чем те, кто комфортно принадлежит к верхнему среднему классу. Отсутствие платежной системы в режиме реального времени еще больше усложняет ценность информации: когда вы не знаете точного момента, когда ваша зарплата будет зачислена на ваш банковский счет или когда платеж будет списан, невозможно составить бюджет или спланировать заранее. способ избежать комиссий.

Проблема, с которой сталкиваются люди, живущие на финансовом краю, связанные с овердрафтом, связана скорее с сочетанием временного несоответствия денег и высокой стоимости мелкого долларового кредита, чем с осознанием того, что они близки к краю. Данные проекта «Финансовые дневники» показывают, что люди, живущие от зарплаты до зарплаты, могут быть более склонны к составлению бюджета и осведомленности о своих финансах, чем те, кто комфортно принадлежит к верхнему среднему классу. Отсутствие платежной системы в режиме реального времени еще больше усложняет ценность информации: когда вы не знаете точного момента, когда ваша зарплата будет зачислена на ваш банковский счет или когда платеж будет списан, невозможно составить бюджет или спланировать заранее. способ избежать комиссий.

Заслуживают похвалы банки, которые смягчили «попавшийся» аспект банковского обслуживания с низким балансом без приказов законодателей или регулирующих органов. Компании нелегко измениться таким образом, чтобы уменьшить ее немедленную прибыль, но улучшить жизнь ее клиентов.

Компании нелегко измениться таким образом, чтобы уменьшить ее немедленную прибыль, но улучшить жизнь ее клиентов.

Поступать правильно — это прекрасно, но реальность такова, что не каждый банк будет или даже сможет это сделать. Чем больше банк зависит от дохода от овердрафта, тем меньше вероятность того, что он откажется от него без принуждения. Даже сегодня несколько банков и кредитных союзов работают по бизнес-моделям, которые требуют больших доходов от овердрафта для своей жизнеспособности.

Первый национальный банк Техаса, например, получал более 100% своей прибыли за счет комиссий за овердрафт в каждый из последних семи лет — и это до тех пор, пока данные о овердрафте сообщались отдельно. Для двух других банков, Woodforest и Gate City, это верно в течение шести из последних семи лет. Armed Forces Bank, частный банк, обслуживающий исключительно нынешних и бывших военных, за каждый из последних семи лет (и более 100% за три из семи) получил более 75% своей прибыли от комиссий за овердрафт. Academy Bank получал более 100% своей прибыли за счет комиссий за овердрафт в течение четырех лет подряд с 2017 по 2020 год. 3

Academy Bank получал более 100% своей прибыли за счет комиссий за овердрафт в течение четырех лет подряд с 2017 по 2020 год. 3

Я объединяю Armed Forces и Academy Bank, потому что они принадлежат одной и той же холдинговой компании Dickenson Financial Company. Федеральная резервная система регулирует холдинговую компанию, в то время как Управление валютного контролера (OCC) регулирует их банки, зарегистрированные на национальном уровне.

Регуляторные органы бездействовали, позволяя этим банкам работать с явно ненадежными бизнес-моделями, поскольку они каждый год теряют деньги по всем аспектам банковской деятельности, кроме овердрафтов. И вполне может быть больше наркоманов овердрафта, поскольку банки с активами менее 1 миллиарда долларов и все кредитные союзы освобождены от публичного раскрытия своих доходов от овердрафта.

Взрывной рост и популярность овердрафтов как источника прибыли выявляет более глубокие структурные проблемы основной банковской системы Америки. Медленные платежи, ограниченные возможности для небольшой ликвидности в долларах и комиссии, предназначенные для наказания, а не для привязки к фактическим затратам, являются основными причинами того, что овердрафты стали так широко использоваться. Самые большие проигравшие — работающие бедняки, которые меньше всего могут позволить себе проиграть. Учтите также, что проблемы с низким балансом также полностью вытесняют людей из банковской системы, что значительно повышает стоимость бедности.

Медленные платежи, ограниченные возможности для небольшой ликвидности в долларах и комиссии, предназначенные для наказания, а не для привязки к фактическим затратам, являются основными причинами того, что овердрафты стали так широко использоваться. Самые большие проигравшие — работающие бедняки, которые меньше всего могут позволить себе проиграть. Учтите также, что проблемы с низким балансом также полностью вытесняют людей из банковской системы, что значительно повышает стоимость бедности.

Решения относительно просты. Я думаю, что любому финансовому учреждению, которое полагается на комиссию за овердрафт для получения большей части своей прибыли в течение нескольких лет подряд, следует поставить неудовлетворительные нормативные оценки — позицию, которую поддержала Washington Post. Кредитные союзы должны публично раскрывать доходы от овердрафта, как это делают банки.

Подождите, это еще не все. Платежная система Америки должна работать в режиме реального времени. Федеральная резервная система, например, имеет юридические полномочия требовать, чтобы первые 5000 долларов каждого депонированного чека были доступны немедленно. Если ФРС этого не сделает (и поверьте мне, что не сделает), то Конгресс должен. Как мы видели, ряд уловок позволяет некоторым банкам и кредитным союзам частично увеличивать доход от овердрафта за счет использования системы медленных платежей. Два из них могут быть устранены с помощью совместного регулирования: проводка дебета перед кредитом и переупорядочение потоков платежей от наибольшего к наименьшему.

Если ФРС этого не сделает (и поверьте мне, что не сделает), то Конгресс должен. Как мы видели, ряд уловок позволяет некоторым банкам и кредитным союзам частично увеличивать доход от овердрафта за счет использования системы медленных платежей. Два из них могут быть устранены с помощью совместного регулирования: проводка дебета перед кредитом и переупорядочение потоков платежей от наибольшего к наименьшему.

Наконец, все финансовые учреждения должны быть обязаны предлагать базовый банковский счет без овердрафта по низкой цене. Эти счета оказались популярными при правильном маркетинге — Ситибанк сообщает, что каждый пятый новый клиент открывает один 4 — и это может быть сделано так, чтобы это было выгодно для финансового учреждения. Интересно, что банковскому лобби также нравятся такие типы счетов: Американская ассоциация банкиров считает, что для всех банков лучше всего предлагать счета такого типа.

Плата за овердрафт может снижаться, но она по-прежнему ложится серьезным бременем на миллионы американцев, живущих на грани нищеты. Мы знаем, что финансовая система хорошо работает для богатых. Но нам нужно перестроить систему, чтобы воспрепятствовать практике, которая превратила бедных и почти бедных в центр прибыли.

Мы знаем, что финансовая система хорошо работает для богатых. Но нам нужно перестроить систему, чтобы воспрепятствовать практике, которая превратила бедных и почти бедных в центр прибыли.

Brookings Institution — некоммерческая организация, занимающаяся независимыми исследованиями и политическими решениями. Его миссия состоит в том, чтобы проводить высококачественные независимые исследования и, на основе этих исследований, предоставлять инновационные практические рекомендации для политиков и общественности. Выводы и рекомендации любой публикации Brookings принадлежат исключительно ее автору (авторам) и не отражают точку зрения Учреждения, его руководства или других ученых.

JP Morgan Chase & Co., Wells Fargo & Co., Bank of America, Citi, TD Bank и Capital One Financial Corporation оказывают поддержку The Brookings Institution. Выводы, интерпретации и выводы в этом отчете не зависят от каких-либо пожертвований. Brookings признает, что ценность, которую она предоставляет, заключается в абсолютной приверженности качеству, независимости и влиянию. Мероприятия, поддерживаемые его донорами, отражают это обязательство.

Мероприятия, поддерживаемые его донорами, отражают это обязательство.

Представляем льготу по овердрафту TD | ТД Банк

Жизнь случается, и овердрафт тоже. С TD Overdraft Relief, 1 у вас есть варианты. Мы упрощаем избежание комиссий за овердрафт и даем вам больше гибкости в случае возникновения овердрафта. Таким образом, вы можете забыть о стрессе и уверенно управлять своими деньгами.

Получите больше времени, чтобы избежать комиссий с льготным периодом

2 Воспроизведите видео, чтобы узнать больше об освобождении от овердрафта TDНаш льготный период 2 дает вам до 23:00 по восточноевропейскому времени следующего рабочего дня, чтобы исправить овердрафт. Вот как это работает:

- Убедитесь, что ваш доступный баланс составляет не менее 0 долларов США, внеся сумму, достаточную для покрытия перерасхода плюс любые дополнительные транзакции (например, запланированный платеж или недавний чек), до 23:00 по восточному времени 3 на следующий рабочий день

- Мы вернем комиссию за овердрафт на ваш расчетный счет, если доступный остаток на счете составляет не менее 0 9 долларов США.

0007 3 по окончании льготного периода

0007 3 по окончании льготного периода

0007 3 по окончании льготного периода

0007 3 по окончании льготного периодаВойдите в систему или зарегистрируйтесь в интернет-банке, чтобы вы могли внимательно следить за своим балансом и знать, когда происходит овердрафт.

Войдите или зарегистрируйтесь

Узнайте больше о льготном периоде (PDF)

Легко управляйте своим счетом с помощью приложения TD Bank

С помощью TD Overdraft Relief, 1 мы развиваем наши услуги, чтобы предоставить вам еще больше гибкости — например, без комиссии, если вы овердрафт на $50 или меньше . Вот что еще включено:

Узнайте больше о комиссиях за овердрафт и о том, как их избежать. Овердрафт приводит к отрицательному балансу счета плюс комиссия, взимаемая вашим банком.

Лучший способ избежать комиссий за овердрафт — быть информированным и быть в курсе активности своего счета. В нашем интерактивном руководстве вы найдете советы и инструменты, которые помогут вам предотвратить овердрафт.

Узнайте больше об овердрафтах †

Если у вас есть какие-либо вопросы или опасения по поводу того, какая услуга вам подходит, поговорите с представителем местного TD Bank.

* Важная информация о TD Debit Card Advance SM

Зарегистрировавшись в программе TD Debit Card Advance SM , вы разрешаете нам авторизовать и оплачивать транзакции через банкоматы и разовые транзакции по дебетовым картам, когда у вас недостаточно средств деньги на вашем счету для покрытия транзакции. Комиссия в размере 35 долларов США применяется к каждой транзакции, которая превышает доступный остаток на вашем счете более чем на 50 долларов США, независимо от того, осуществляется ли эта транзакция с помощью дебетовой карты, чека, снятия средств лично или с помощью других электронных средств (максимум до 3 комиссий в день на счет). ). Вы обязаны оплатить овердрафт немедленно. Будет ли оплачен овердрафт, зависит от нас, и мы оставляем за собой право не платить. Например, мы обычно не выплачиваем овердрафт, если у вашего счета плохая репутация, вы не вносите регулярные депозиты или постоянно используете овердрафт. Дебетовая карта TD Advance SM отличается от других форм покрытия овердрафта тем, что он не переводит средства с утвержденной кредитной линии, сберегательного счета или кредитной линии собственного капитала. Порядок обработки транзакций может повлиять на общую сумму комиссий за овердрафт. Для получения дополнительной информации см. Соглашение о личном депозитном счете.

Порядок обработки транзакций может повлиять на общую сумму комиссий за овердрафт. Для получения дополнительной информации см. Соглашение о личном депозитном счете.

1 Услуги овердрафта не распространяются на счета TD Essential Banking. Мы можем отклонить или вернуть транзакции, которые могут привести к овердрафту. Транзакции, которые вы совершаете, могут привести к перерасходу средств на вашем счете, но мы не будем начислять комиссию за овердрафт или комиссию за возврат товара с вашего счета TD Essential Banking. Например, предварительно авторизованные транзакции и другие транзакции могут быть зарегистрированы в вашей Учетной записи, даже если доступный баланс в вашей Учетной записи недостаточен для оплаты транзакции.

2 Когда к оплате предъявляются предметы, которые приводят к перерасходу доступного остатка на вашем Счете более чем на 50 долларов США, Overdraft Grace предоставляет вам возможность получить возмещение за комиссию за овердрафт, если ваш доступный остаток на счете составляет не менее 0 долларов США, включая любые ожидающие или отправленные элементы в конце следующего рабочего дня.

3 В целях определения доступного остатка на вашем Счете и обработки элементов на вашем Счете, включая депозиты, сделанные с целью доведения доступного остатка на Счете как минимум до 0 долларов США, все элементы обрабатываются в ночное время в конце каждого рабочего дня. (исключая субботу, воскресенье и федеральные праздники). Товары обрабатываются, и средства становятся доступными для вашей учетной записи в соответствии с нашей Политикой заказа на обработку и доступностью средств. Полную информацию см. в нашем Соглашении о личном депозитном счете.

4 Депозиты осуществляются в соответствии с нашей Политикой доступности средств.

† Нажимая на эту ссылку, вы покидаете наш веб-сайт и переходите на сторонний веб-сайт, который мы не контролируем.

Ни TD Bank US Holding Company, ни его дочерние или аффилированные компании не несут ответственности за содержание сторонних сайтов, гиперссылки на которые находятся на этой странице, а также не гарантируют и не подтверждают информацию, рекомендации, продукты или услуги, предлагаемые на сторонних сайтах.