Риски уголовной ответственности директора при банкротстве — Право на vc.ru

Коммерческая деятельность всегда сопряжена с риском. Принимая то или иное стратегическое решение, предприниматели действуют на свой страх и риск и под свою ответственность. Разумеется, компания (скажем, ООО) и ее учредитель — это не одно и то же лицо, а два самостоятельных субъекта, причем участник отвечает по обязательствам юрлица в ограниченных пределах. Но такая ситуация, с точки зрения законодателя, крайне несправедлива по отношению к кредиторам общества.

469 просмотров

Адвокат, старший партнер юридической компании «Проценко и Партнеры» Алексей Борисов

Ведь фирмой управляют реальные и вполне успешные люди, а долги приходится взыскивать с несостоятельного банкрота. Если у компании нет ни денег, ни имущества, чтобы рассчитаться с кредиторами, то ответственность ложится на плечи контролирующих бизнес лиц (КДЛ). Это владельцы (учредители и участники общества), руководители, топ-менеджеры и прочие бенефициары.

Однако только субсидиарной ответственностью риски КДЛ не ограничиваются. Существует реальная угроза уголовного преследования при банкротстве подконтрольной организации.

Уголовная квалификация в рамках банкротного процесса

Официальная процедура банкротства позволяет «обнулить» несостоятельного должника. Но перед тем придется решить вопрос, куда подевались активы компании: на основании каких сделок отчуждалось имущество, выводились средства со счетов, и самое главное — кто принимал такие решения и получал выгоду. Подобные действия очень хорошо «вписываются» в рамки некоторых статей Уголовного кодекса.

Следует отметить, что Уголовный кодекс содержит всего три статьи, направленные на противодействие так называемому «криминальному банкротству»: совершение неправомерных действий в отношении финансово несостоятельного должника, фиктивное или преднамеренное банкротство (статьи 195-197).

· мошенничество;

· уклонение от уплаты налогов;

· дача взяток;

· злоупотребление должностными полномочиями;

· подделка документов

· создание компаний без целей осуществления хозяйственной деятельности и др.

Все эти действия могут иметь непосредственное отношение к банкротству, являясь способом совершения основного преступления. А могут представлять собой самостоятельные преступные деяния и увеличивать тем самым «уголовную нагрузку» на виновное лицо. Вопрос в том, как квалифицировать те или иные события.

Криминальное банкротство и иные составы преступления

Анализ приговоров по уголовным делам, связанным с банкротством юрлиц, позволяет сделать интересные выводы.

Количество осужденных по банкротным статьям (ст. ст. 195-197 УК РФ) исчисляется не тысячами и сотнями, а всего лишь десятками: сказывается сложность квалификации и разграничения составов преступлений ввиду конкуренции уголовных норм. Поэтому под «массовое» использование попадают сопутствующие банкротству статьи: мошенничество, растрата, злоупотребление полномочиями и прочее. Причем многие из них применяются по совокупности.

ст. 195-197 УК РФ) исчисляется не тысячами и сотнями, а всего лишь десятками: сказывается сложность квалификации и разграничения составов преступлений ввиду конкуренции уголовных норм. Поэтому под «массовое» использование попадают сопутствующие банкротству статьи: мошенничество, растрата, злоупотребление полномочиями и прочее. Причем многие из них применяются по совокупности.

· Доведение компании-должника до банкротства может быть сопряжено с использованием обмана или злоупотребления доверием, что «роднит» указанные действия с мошенническими. Например, руководитель путем неких манипуляций «проводит» через совет директоров сделку (серию сделок), которая впоследствии приводит к несостоятельности компании. Являются ли указанные действия самостоятельным составом преступления (мошенничество) и оцениваются по совокупности либо представляют собой всего лишь способ совершения преднамеренного банкротства? Судебная практика скорее склоняется к первому варианту, нежели ко второму.

· Но иногда применяется правило, согласно которому более серьезные (многообъектные) преступления поглощают менее опасные (в нашем случае банкротные статьи иные составы преступных деяний). К примеру, директор потенциального банкрота умышленно уничтожает документы и повреждает имущество, чтобы скрыть преступные следы. Такие действия прямо предусмотрены статьей о преднамеренном банкротстве и совокупности со статьями 167 и 327 УК РФ не образуют.

К примеру, директор потенциального банкрота умышленно уничтожает документы и повреждает имущество, чтобы скрыть преступные следы. Такие действия прямо предусмотрены статьей о преднамеренном банкротстве и совокупности со статьями 167 и 327 УК РФ не образуют.

· Очень тонкая грань между составами статьей 201 и 196 УК РФ. В последней прямо поименованы субъекты: индивидуальный предприниматель, руководитель и участники компании-банкрота. Вполне естественно, что совершение ими действий, повлекших несостоятельность, само по себе является злоупотреблением своими полномочиями. Поэтому дополнительной квалификации по статье 201 не требуется. А вот если иной представитель КДЛ своими действиями доведет рентабельное предприятие до статуса убыточного, тогда можно говорить о совокупности преступлений.

· Составы преступлений, описанных в статьях 195 и 196 УК, вообще схожи до признаков смешения. Но разграничить их можно по цели действий ответственного лица (соотношение умысла с фактическим результатом для организации-должника). При этом следует уделить особое внимание условиям, в которых были предприняты данные шаги.

При этом следует уделить особое внимание условиям, в которых были предприняты данные шаги.

Неправомерные действия по смыслу статьи 195 УК РФ должны быть совершены в период неудовлетворительного финансового состояния должника. К примеру, компания находится на грани банкротства, и именно в этот момент принимается решение о выводе имеющихся активов.

Преднамеренное банкротство есть доведение до состояния неплатежеспособности (ст. 196 УК РФ). То есть будущий банкрот — пока еще рентабельное предприятие, не имеющее признаков несостоятельности, а ресурсы уже изымаются и скрываются от имеющихся кредиторов.

В том случае, когда контролирующее должника лицо совершало преступные деяния как до введения процедуры банкротства, так и после, следует говорить о совокупности преступлений, предусмотренных статьями 195 и 196 УК РФ.

Уголовная ответственность: кому выгодно?

Институт субсидиарной ответственности изначально задумывался как дополнительная финансовая гарантия для кредиторов, которые не могут удовлетворить свои требования за счет активов компании-банкрота.

· Во-первых, угрожая уголовным преследованием, можно «надавить» на руководство должника и добиться определенных результатов, форсировать передачу документов, например.

· Во-вторых, по результатам рассмотрения уголовного дела можно получить подтвержденные доказательства для привлечения конкретного лица к субсидиарной ответственности.

Что интересно, «попасть под раздачу» могут не только лица, признанные КДЛ, но так же и финансовый управляющий в банкротном процессе, который распродает имущество по заниженным расценкам, и даже сами кредиторы, которых уличили в сговоре с заинтересованными лицами.

Как итог — злоупотребление предоставленными правами всеми участниками банкротного процесса. Количество заявлений о возбуждении уголовных дел, сопряженных с банкротством, не поддается исчислению. Повышенная активность заявителей уравновешивается только позицией полиции, которая не находит достаточных оснований для возбуждения дел.

Автор: Алексей Борисов, адвокат, старший партнер юридической компании «Проценко и Партнеры»

Ответственность директора

Топ-3 изменения, которые повлияли на ответственность генерального директора в 2017 году

2017-й год был богат на регулирование ответственности директоров. Законодатель ввёл новые основания для уголовного наказания и переписал правила о субсидиарной ответственности. Верховный Суд и ФНС дали несколько разъяснений против недобросовестных руководителей и собственников бизнеса. Но под конец года Конституционный Суд сгладил ситуацию, усложнив для фискалов взыскание неуплаченных налогов с директоров и бухгалтеров

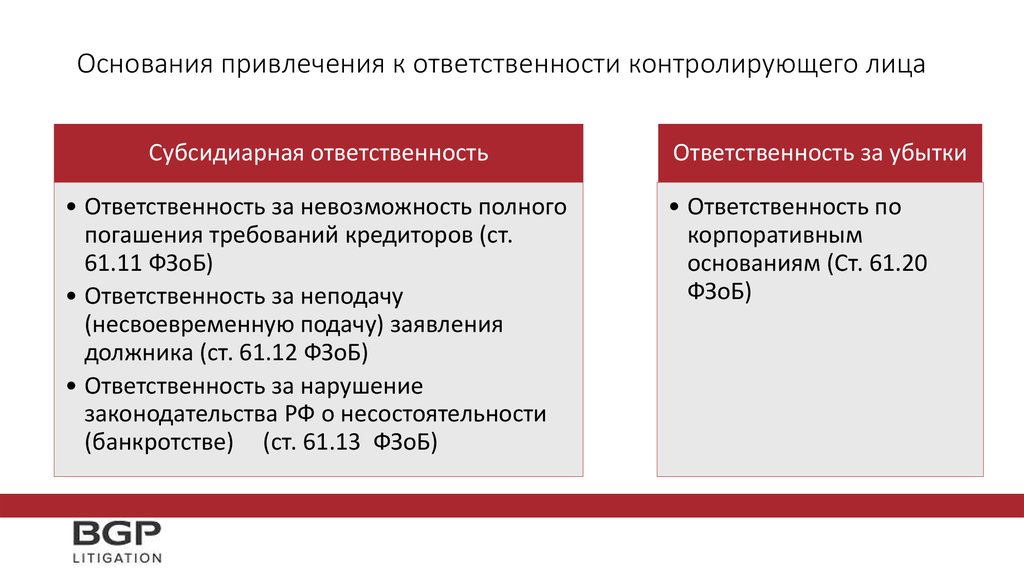

Субсидиарная ответственность

За последние 2 года в субсидиарной ответственности случилась настоящая революция

Самым обсуждаемым событием стали новые правила о субсидиарной ответственности директоров.

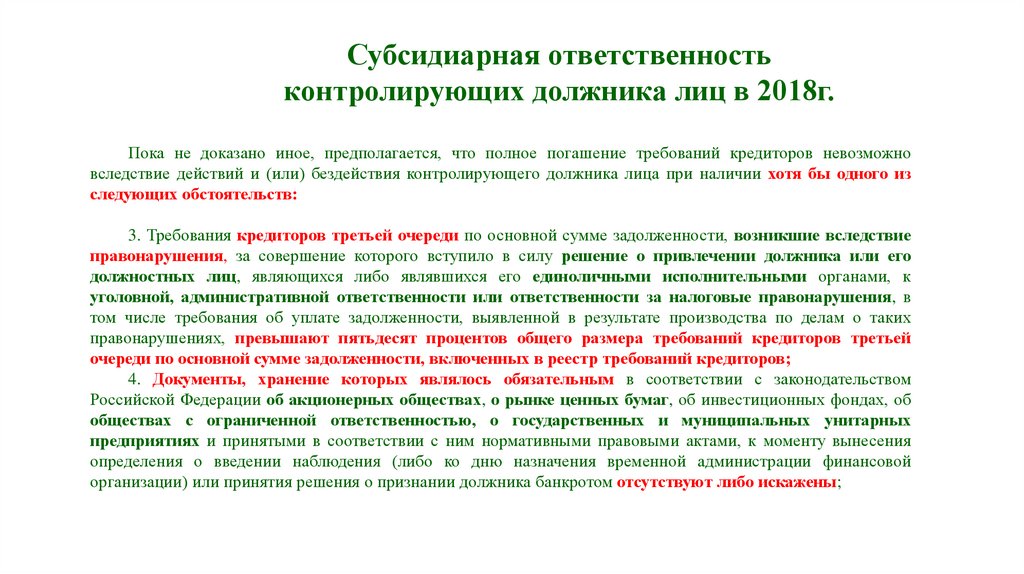

В конце декабря 2016 года в статью 10 Закона о банкротстве были внесены изменения, которые позволили привлекать контролирующих лиц к субсидиарной ответственности и вне дела о банкротстве. Юристы не успели ещё переварить новые правила и начать работать по ним, как 29 июля 2017 года случилась революция – на смену модернизированной «десятке» пришла целая глава III.2, посвященная вопросам ответственности руководителя и иных лиц при банкротстве компании. Законодатель не только привёл в нормальный вид искалеченный текст утратившей силу статьи, но и существенно обновил правила игры, введя новые презумпции вины контролирующих лиц. По большому счёту практически неработающий институт личной ответственности директоров и собственников бизнеса накачал прокредиторские мышцы и обещает стать проблемой недобросовестных лиц, которые так или иначе могут оказать влияние на деятельность компании.

В течение всего года Верховный Суд выпускал несколько обзоров, в которые входили кейсы по субсидиарной ответственности, а 21 декабря 2017 года было принято постановление Пленума ВС РФ, в котором даны ответы на многие практические вопросы.![]()

Налоговая ответственность

Вторым значимым событием стало постановление Конституционного Суда РФ от 08 декабря 2017 года № 39-П «По делу о проверке конституционности положений статей 15, 1064 и 1068 ГК РФ, пп. 14 п. 1 ст. 31 НК РФ, статьи 199.2 УК РФ и ч. 1 ст. 54 УПК РФ в связи жалобами граждан Г. Г. Ахмадеевой, С. И. Лысяка и А.Н. Сергеева».

“

Ранее в КС РФ уже поступали жалобы по аналогичным ситуациям, однако суд отказывал в принятии их к рассмотрению

Юлия Михальчук, адвокат, советник Saveliev, Batanov & Partners

Суду предстояло решить – правомерно ли взыскание налогов компании с директора и бухгалтера, которые были осуждены за совершение налоговых преступлений или в отношении которых уголовное дело было прекращено по нереабилитирующим основаниям (например, по амнистии или из-за истечении срока преследования). При этом в судах общей юрисдикции уже сформировалась устойчивая практика удовлетворения подобных требований.

Конституционный Суд РФ дал концептуальные разъяснения, которыми, по сути, ограничил возможности прокуроров и налоговиков предъявлять такие иски. Обязательным условием является исчерпание всех возможных способов взыскания недоимки с компании, в том числе с предъявлением требований к взаимозависимым лица, вплоть до признания компании банкротом или ликвидации. Сумма ответственности может включать только саму недоимку и пени и подлежит снижению с учетом обстоятельств дела – степени вины, личности, материального положения ответчика и др.

Уголовная ответственность

И третья серьезная новелла – это введение уголовной ответственности за уклонение от уплаты страховых взносов, а также взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Принятый закон направлен на борьбу с уклонением от уплаты страховых взносов и повышение поступлений в соответствующие фонды государства. Наказание варьируется от штрафа до лишения свободы с лишением права занимать определенные должности или заниматься определенной деятельностью. Обвиняемый может быть освобождён от ответственности, если преступление совершено впервые и уплачены недоимка, пени и штраф. Новые правила вступили в силу с 10 августа 2017 года и не распространяются на факты неуплаты взносов за предыдущие периоды.

Наказание варьируется от штрафа до лишения свободы с лишением права занимать определенные должности или заниматься определенной деятельностью. Обвиняемый может быть освобождён от ответственности, если преступление совершено впервые и уплачены недоимка, пени и штраф. Новые правила вступили в силу с 10 августа 2017 года и не распространяются на факты неуплаты взносов за предыдущие периоды.

Годовые собрания в компаниях в период коронавируса

Субсидиарная ответственность жены и детей директора

Книга об ответственности директоров

Вклады в имущество ООО

Как партнёрам договориться о финансировании компании

Когда работник «материнской» компании отвечает по долгам «дочерней» фирмы?

Как суды взыскиваю убытки с работников «головных» компаний в пользу подконтрольных фирм

Субсидиарная ответственность бенефициара

Когда выгодоприобретатель отвечает за должника

Шесть правил хорошего директора

Как управлять компанией, чтобы суд не привлёк к субсидиарной ответственности

Корпоративные споры 2017

Самые громкие победы и поражения в корпоративных войнах

Субсидиарная ответственность

Самые важные разъяснения Верховного суда об ответственности директоров, акционеров и скрытых бенефициаров по долгам компаний

Ответственность директора

Топ-3 изменения, которые повлияли на ответственность генерального директора в 2017 году

Живопырка

Как налоговые долги взыскивают с директоров

Ответственность директора за убытки

Динамическая презентация

Корпоративный договор

Как договориться с партнерами «на берегу»

Взыскание убытков с директора

Перечень оснований по результатам анализа судебной практики

Несете ли вы личную ответственность за деловые долги?

Возможность привлечения вас к личной ответственности по долгам вашего бизнеса зависит от структуры вашего бизнеса и того, как он был создан.

Если вы владели бизнесом и задаетесь вопросом, несете ли вы личную ответственность за деловые долги, это возможно. Сможет ли кредитор возложить на вас личную ответственность за долги вашего бизнеса, будет зависеть от следующего:

- , согласились ли вы нести ответственность за уплату долга

- структура вашего бизнеса и

- , если вы можете ликвидировать или «погасить» долг в банкротстве.

Например, индивидуальные предприниматели и большинство партнеров будут нести ответственность за деловые долги. В то же время ООО или корпорация будут защищать участников и акционеров от личной ответственности. Но защита не абсолютна. Читайте дальше, чтобы узнать, когда владелец бизнеса несет личную ответственность по долгам компании.

Если вы несете личную ответственность за корпоративный долг

Вы, вероятно, предполагаете, что тип вашего бизнеса — индивидуальный предприниматель, товарищество, ООО или корпорация — определяет, должны ли вы использовать личные активы для погашения корпоративного долга. Хотя теоретически это верно, изучение бизнес-структуры редко имеет решающее значение, потому что законы и стандартная деловая практика сводят к минимуму возможности защиты долга, предлагаемые бизнес-структурами.

Хотя теоретически это верно, изучение бизнес-структуры редко имеет решающее значение, потому что законы и стандартная деловая практика сводят к минимуму возможности защиты долга, предлагаемые бизнес-структурами.

Следующее дерево вопросов демонстрирует этот момент и помогает быстро определить, несете ли вы личную ответственность за корпоративный долг:

- Вы подписали «личную гарантию»? Вы несете ответственность за долг по договору.

- Должен ли бизнес платить налоги? Скорее всего, вы несете ответственность за долг — обратитесь к своему бизнес-юристу.

- Вы индивидуальный предприниматель? Индивидуальные предприниматели несут личную ответственность по корпоративным долгам.

- Если ничего из вышеперечисленного не применимо, посмотрите на структуру бизнеса, чтобы определить, защищены ли вы от долговой ответственности.

Ниже мы подробно объясним принципы каждого шага.

Вы несете личную ответственность за корпоративный долг после подписания «личной гарантии» Начните с проверки того, подписали ли вы «личную гарантию» — контракт, обещающий оплату от имени предприятия. Это обычная практика, когда новый или существующий бизнес с небольшими активами просит кредит.

Это обычная практика, когда новый или существующий бизнес с небольшими активами просит кредит.

Так почему же это?

Банк, арендодатель или поставщик знают, что компания не будет платить долг, если бизнес потерпит неудачу. Чтобы защититься от убытков, кредитор потребует от владельца бизнеса согласия нести личную ответственность за долг, если компания не заплатит. Скорее всего, вы подписали личную гарантию, если ваш бизнес сделал что-либо из следующего:

- взял кредит на покупку недвижимости

- подписали договор аренды офисного или торгового помещения

- лизинг или финансирование дорогостоящего оборудования или

- приобрел расходные материалы или материалы на условиях.

Поскольку владелец бизнеса обычно должен предоставить подтверждение активов, прежде чем давать личную гарантию, неудачный бизнес может дорого обойтись. К счастью, личную поручительство можно стереть при банкротстве (подробнее ниже).

Другие ситуации, влияющие на вашу личную ответственность за деловые долги Люди, владеющие долей участия в компании, должны платить определенные налоговые обязательства, если бизнес не выполняет свои обязанности, независимо от структуры бизнеса. Кроме того, кредиторы могут «прорвать корпоративную завесу» и потребовать выплаты долга от акционеров при несоблюдении определенных корпоративных формальностей.

Кроме того, кредиторы могут «прорвать корпоративную завесу» и потребовать выплаты долга от акционеров при несоблюдении определенных корпоративных формальностей.

Если вы или компания имеете такой долг, вам следует знать, что налоговые долги и долги, возникшие в результате мошенничества, обычно не подлежат погашению в случае банкротства. Узнайте больше о непогашаемом долге при банкротстве.

Когда бизнес-структура может помочь вам избежать личной долговой ответственностиВозможно, вы уже определили, что несете личную ответственность за свой корпоративный долг. Но если вопрос остается неясным, пришло время определить, защищает ли структура вашего бизнеса вас от коллекторов.

Ниже мы объясним, как бизнес-структуры определяют, кто несет ответственность за оплату долгов бизнеса. Помните, что чаще всего компаниям, предоставляющим вашему бизнесу товары, услуги или недвижимость, скорее всего, потребуется личная гарантия, отрицающая следующие правила.

Индивидуальное предприятие не является отдельным юридическим лицом. Скорее всего, вы являетесь индивидуальным предпринимателем, если вы являетесь единственным владельцем бизнеса и не зарегистрировали или не учредили определенную форму юридического лица. Вы и ваш бизнес несете равную ответственность по долгам компании.

Поскольку единоличное владение не предполагает ограниченной ответственности для своего владельца, кредиторы предприятия могут преследовать ваши личные и деловые активы. Если у компании недостаточно активов, кредиторы могут подать в суд лично на вас и попытаться взыскать долг, забрав ваш дом, машину или другое имущество.

Кто несет ответственность за долги в партнерстве? Товарищество – это хозяйственное предприятие, принадлежащее двум или более лицам. В партнерстве ответственность больше похожа на индивидуального владельца, чем на корпорацию, за некоторыми исключениями для гибридных версий.

- Полное товарищество. Полное товарищество может быть создано автоматически без оформления документов, если два или более человека соглашаются вести бизнес или деятельность для получения прибыли. Каждый партнер считается генеральным партнером и несет личную ответственность по долгам товарищества. Если ваш бизнес является полным товариществом, вы будете нести ответственность по обязательствам бизнеса.

- Товарищество с ограниченной ответственностью. В товариществе с ограниченной ответственностью есть по крайней мере один генеральный партнер и по крайней мере один партнер с ограниченной ответственностью. Генеральный партнер несет личную ответственность по долгам партнерства, а партнер с ограниченной ответственностью — нет. Кредиторы могут взыскать с личных активов генерального партнера, но не ограниченного партнера.

- Товарищество с ограниченной ответственностью. LLP защищает всех партнеров от личной ответственности за деловые долги.

В некоторых штатах все партнеры несут ограниченную ответственность, в то время как в других требуется, чтобы LLP имел хотя бы одного генерального партнера. Кроме того, в некоторых штатах защита ответственности LLP распространяется только на претензии по халатности. Все партнеры могут по-прежнему нести ответственность за деловые долги, вытекающие из контракта (например, бизнес-кредиты или кредитные карты).

В некоторых штатах все партнеры несут ограниченную ответственность, в то время как в других требуется, чтобы LLP имел хотя бы одного генерального партнера. Кроме того, в некоторых штатах защита ответственности LLP распространяется только на претензии по халатности. Все партнеры могут по-прежнему нести ответственность за деловые долги, вытекающие из контракта (например, бизнес-кредиты или кредитные карты).

В некоторых штатах все партнеры несут ограниченную ответственность, в то время как в других требуется, чтобы LLP имел хотя бы одного генерального партнера. Кроме того, в некоторых штатах защита ответственности LLP распространяется только на претензии по халатности. Все партнеры могут по-прежнему нести ответственность за деловые долги, вытекающие из контракта (например, бизнес-кредиты или кредитные карты).

В некоторых штатах все партнеры несут ограниченную ответственность, в то время как в других требуется, чтобы LLP имел хотя бы одного генерального партнера. Кроме того, в некоторых штатах защита ответственности LLP распространяется только на претензии по халатности. Все партнеры могут по-прежнему нести ответственность за деловые долги, вытекающие из контракта (например, бизнес-кредиты или кредитные карты).Корпорация — это зарегистрированная организация, предназначенная для ограничения ответственности ее владельцев (называемых акционерами). Как правило, акционеры не несут личной ответственности по долгам корпорации. Кредиторы могут взыскать свои долги только за счет корпоративных активов.

Акционеры обычно оказываются на крючке, если они подписали или лично гарантировали долги корпорации. Однако акционеры также могут нести ответственность, если кредитор может доказать, что корпоративные формальности не были соблюдены, акционеры смешали личные и деловые фонды, или корпорация была просто оболочкой, предназначенной для защиты от ответственности. Это называется прорвать корпоративную завесу.

Это называется прорвать корпоративную завесу.

Как и корпорация, ООО предлагает своим владельцам (называемым участникам) ограниченную ответственность. Как правило, участники не несут ответственности по долгам LLC, если они не подписали или не гарантировали долг лично. Однако, как и в случае с корпорацией, кредиторы также могут иметь возможность преследовать личные активы участников, преодолевая корпоративную завесу.

Как избавиться от личной деловой ответственности при банкротствеЗа исключением индивидуальных предпринимателей, было бы необычно объявить закрывающееся предприятие банкротом, когда ваша цель состоит в том, чтобы устранить вашу личную ответственность за деловые долги. Причина? Это не сработает. Глава 7 о банкротстве — глава, которую вы использовали бы при закрытии бизнеса — не стирает долговые обязательства бизнеса.

Вместо этого большинство людей устраняют личные гарантии, подавая заявление о банкротстве. Узнайте, почему закрытое предприятие редко объявляет о банкротстве, из статьи Поможет ли банкротство, если я хочу продолжить свой бизнес?

Узнайте, почему закрытое предприятие редко объявляет о банкротстве, из статьи Поможет ли банкротство, если я хочу продолжить свой бизнес?

Подача заявления в Главу 7 после закрытия вашего бизнеса имеет преимущества, но может быть определяющим. Вот два фактора, которые следует учитывать при принятии решения о том, подойдет ли вам подача заявления о банкротстве.

Соответствие критериям банкротства по главе 7, если они несут личную ответственность за корпоративный долгБольшинство людей должны соответствовать определенным требованиям к уровню дохода, прежде чем они смогут претендовать на освобождение от банкротства по главе 7 с погашением соответствующей задолженности. Однако это правило не всегда распространяется на владельцев бизнеса.

Вы соответствуете требованиям, даже если у вас значительный доход, если ваш долг, связанный с бизнесом, превышает ваш личный или «потребительский» долг. Такой подход возможен, потому что лицо с более высоким процентом корпоративного долга может избежать прохождения теста нуждаемости в соответствии с главой 7, определяющего доход.

Такой подход возможен, потому что лицо с более высоким процентом корпоративного долга может избежать прохождения теста нуждаемости в соответствии с главой 7, определяющего доход.

Хотя вы, вероятно, приветствовали бы возможность отменить обязательство по аренде в вашем закрытом магазине, выгода может быть платной. Вот почему.

В соответствии с главой 7 банкротства вам разрешено оставить столько имущества. Так что, если у вас больше собственности, чем вы можете защитить с помощью освобождения от банкротства, вы должны быть уверены, что стоимость собственности, которую вы потеряете, меньше, чем общий долг, который вы уничтожите.

Узнайте больше о сохранении неисключенного имущества в случае банкротства.

Поговорите с юристом об альтернативах банкротства Если подача заявления о банкротстве невозможна с финансовой точки зрения, другой подход заключается в том, чтобы нанять адвоката для переговоров по уменьшению корпоративного долга или личной гарантии. Местный юрист по банкротству бизнеса может оценить ваше дело и помочь вам выбрать правильный подход для вас.

Местный юрист по банкротству бизнеса может оценить ваше дело и помочь вам выбрать правильный подход для вас.

Нужна дополнительная помощь в банкротстве?

Знаете ли вы, что Ноло уже более пятидесяти лет упрощает выполнение законов? Это правда, и мы хотим, чтобы вы нашли то, что вам нужно. Ниже вы найдете больше статей, объясняющих, как работает банкротство. И не забывайте, что наша домашняя страница о банкротстве — лучшее место для начала, если у вас есть другие вопросы!

Мы искренне поощряем исследования и обучение, но онлайн-статьи не могут осветить все вопросы банкротства или факты вашего дела. Лучший способ защитить свои активы в случае банкротства — нанять местного Юрист по банкротству .

Школа бизнеса Така | Насколько дорого обходится банкротство генеральному директору?

Новое исследование профессора Така Б. Эспена Экбо проливает свет на влияние корпоративного банкротства на личную карьеру и благосостояние генеральных директоров.

Б. Эспен Экбо, Карин С. Торберн и Вэй Ван

Б. Эспен Экбо, Карин С. Торберн и Вэй Ван 10 декабря 2015 г. богатство.

В какой степени генеральные директора, подающие заявления о корпоративном банкротстве, лично запятнаны событием банкротства? С одной стороны, генеральный директор несет большую ответственность за разорение фирмы. В конце концов, подачи заявления о банкротстве можно было бы избежать, если бы генеральному директору удалось сократить долю заемных средств или иным образом реорганизовать долг, чтобы избежать суда. С другой стороны, руководители, переживающие банкротство, скорее всего, получат ценный опыт во время кризиса. Чистое влияние этих двух противоположных эффектов на репутацию руководителей остается открытым эмпирическим вопросом.

В статье «Насколько дорого обходится корпоративное банкротство генеральному директору?» который будет опубликован в журнале Journal of Financial Economics , мы приводим некоторые первые систематические оценки личной карьеры и финансовых последствий для топ-менеджеров, когда компания, которой они руководят, обанкротится. Оценки основаны на 322 крупных публичных компаниях, подавших заявление о банкротстве в соответствии с главой 11 в период с 1996 по 2007 год. Исследование предоставляет данные по следующим трем вопросам: (1) что происходит с карьерой генеральных директоров, когда их фирмы объявляют о банкротстве?; (2) Испытывают ли топ-менеджеры большие потери личного дохода? и (3) Влияют ли статус учредителя и права кредитора на вероятность ухода генерального директора и потерю дохода?

Оценки основаны на 322 крупных публичных компаниях, подавших заявление о банкротстве в соответствии с главой 11 в период с 1996 по 2007 год. Исследование предоставляет данные по следующим трем вопросам: (1) что происходит с карьерой генеральных директоров, когда их фирмы объявляют о банкротстве?; (2) Испытывают ли топ-менеджеры большие потери личного дохода? и (3) Влияют ли статус учредителя и права кредитора на вероятность ухода генерального директора и потерю дохода?

Почему эти вопросы важны? В то время как корпоративное банкротство создает экономические и эмоциональные трудности для руководителей и других сотрудников в целом, расходы, понесенные высшим руководством, представляют особый интерес для корпоративных финансов. Высокие ожидаемые личные расходы могут привести к тому, что руководители, не склонные к риску, застрахуются от дефолта за счет сокращения корпоративного левериджа и, возможно, недостаточно инвестируют в рискованные корпоративные проекты. Поскольку недостаточное использование заемных средств и недостаточные инвестиции снижают акционерную стоимость, значительные личные расходы генерального директора на корпоративное банкротство могут привести к потенциально важной форме агентских расходов, связанных с долговым финансированием.

Нас особенно интересует, как подача заявления о банкротстве повлияет на будущий поток трудовых доходов топ-менеджеров. Отсутствие личных данных о вознаграждении руководителей не позволило более ранним исследованиям правильно оценить этот эффект трудового дохода. Наше исследование решает большую часть этой проблемы с данными, отслеживая занятость генерального директора после банкротства с использованием документов SEC, новостных статей, исполнительных директорий и социальных сетей. Учитывая тип новой занятости, мы оцениваем доход от занятости и изменение дохода от работы, связанное с уходом из обанкротившейся фирмы.

Мы обнаружили, что одна треть занимающих должность генеральных директоров (определяемых как генеральные директора, занимавшие должность за три года до подачи заявления о банкротстве) могут сохранять постоянную занятость в руководящих органах либо в новой компании, либо в реструктурированной компании, возникшей в соответствии с главой 11. , Это значительно большая вероятность сохранения полной занятости в руководящих должностях, чем то, что предполагалось в более ранних исследованиях, которые из-за отсутствия данных, по сути, были вынуждены исходить из предположения о нулевом доходе руководящего состава после отъезда.

Для группы генеральных директоров, работающих полный рабочий день, медианное изменение общего вознаграждения (сумма всех источников дохода — оклада, премий, долевых выплат и выходных пособий) статистически неотличимо от нуля. Похоже, что репутация этих руководителей на рынке труда не запятнана заявлением о банкротстве.

Для оставшихся двух третей генеральных директоров, которые покидают рынок труда исполнительных директоров, чтобы занять неисполнительные должности директоров в корпоративных советах, стать консультантами или просто уйти на пенсию, подача заявления о банкротстве обходится дорого. Они несут средний компенсационный убыток с приведенной стоимостью до 65 лет около 7 миллионов долларов (в 2009 г.долларов) — или примерно в пять раз больше их уровня компенсации до банкротства. Несмотря на то, что некоторые выходы на пенсию являются добровольными, и мы не включаем данные об управлении личным капиталом на пенсии, эти результаты показывают, что руководители, покидающие рынок труда руководителей, несут значительные личные издержки банкротства.

Кроме того, действующие руководители, которые остаются в фирме до года подачи заявления о банкротстве, обычно несут существенную потерю акций в обанкротившейся фирме. Убыток составляет около 2 миллионов долларов в виде акций и опционов, если измерять с последнего финансового года до банкротства до момента подачи заявления, и около 11 миллионов долларов, если измерять за три года до подачи заявления. Интересно, что, несмотря на такие большие потери в акционерном капитале, средний действующий генеральный директор не сокращает свою долю владения акциями по мере того, как фирма приближается к банкротству.

За последние два десятилетия влияние кредиторов на разбирательство по главе 11 значительно возросло благодаря таким действиям, как финансирование после подачи петиции, предварительно упакованные документы и стратегии «ссуды с выкупом» хедж-фондами (в которых фонд с самого начала нацелен на приобрести долговую ценную бумагу «точки опоры», которая в конечном итоге конвертируется в капитал в Главе 11). Одним из показателей влияния кредитора на процедуру банкротства является наличие финансирования должником во владении (DIP). Финансирование DIP, которое имеет сверхприоритет и используется для финансирования операций во время разбирательства по главе 11, сопровождается положениями, которые иногда регулируют текучесть кадров генерального директора. Фактически мы показываем, что наличие DIP-финансирования связано с более высокой вероятностью ухода генерального директора из фирмы-банкрота. С другой стороны, мы также обнаруживаем, что СЕО с меньшей вероятностью будут вытеснены, если фирма получила значительные торговые кредиты от своих поставщиков, что, возможно, обусловлено личными отношениями между СЕО вверх и вниз по цепочке поставок.

Одним из показателей влияния кредитора на процедуру банкротства является наличие финансирования должником во владении (DIP). Финансирование DIP, которое имеет сверхприоритет и используется для финансирования операций во время разбирательства по главе 11, сопровождается положениями, которые иногда регулируют текучесть кадров генерального директора. Фактически мы показываем, что наличие DIP-финансирования связано с более высокой вероятностью ухода генерального директора из фирмы-банкрота. С другой стороны, мы также обнаруживаем, что СЕО с меньшей вероятностью будут вытеснены, если фирма получила значительные торговые кредиты от своих поставщиков, что, возможно, обусловлено личными отношениями между СЕО вверх и вниз по цепочке поставок.

Таким образом, данные показывают, что каждый третий генеральный директор сохраняет руководящие должности в результате банкротства и, как правило, несет меньшие личные убытки, чем принято считать. Руководители с крупными долями собственности и руководители прибыльных фирм с большей вероятностью останутся у руля компании.