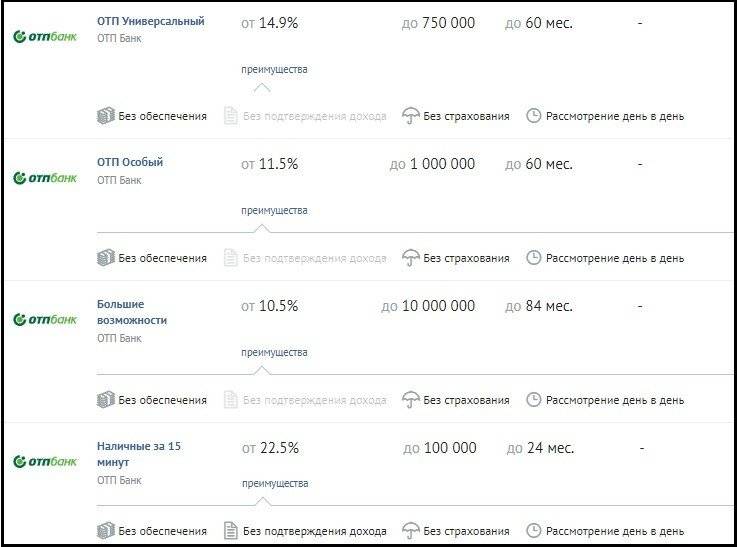

Рефинансирование кредитов в ОТП Банке 2023, перекредитование потребительских кредитов других банков

Лучшие кредиты месяца в России

Кредит Наличными

4%

от 100 тыс до 7 млн

от 13 до 60 мес.

Подать заявку

Наличными

4.5%

от 30 тыс до 5 млн

от 36 до 84 мес.

Подать заявку

Рефинансирование

4%

от 30 тыс до 10 млн

от 2 до 60 мес.

Подать заявку

Быстрый кредит

2%

от 51 тыс до 300 тыс

от 12 до 60 мес.

Подать заявку

ОТП Банк является клиентоориентированной организацией, предоставляющей максимально широкий спектр услуг и дополнительных сервисов. Рефинансирование потребительского кредита в ОТП Банке позволит закрыть или объединить старые займы, открыв новую линию на более длительный срок и по ставке 9.9% годовых.

Кто может рассчитывать?

Перекредитование в ОТП Банке доступно как для существующих, так и новых клиентов, которые пожелают закрыть договора в других финансовых учреждениях, получив более выгодные условия и следующие преимущества:

- сниженную процентную ставку;

- снижение финансовой нагрузки и сумм ежемесячных платежей;

- объединения нескольких займов;

- увеличение суммы кредиты с выплатой разницы, которая не будет иметь целевого назначения и может быть потрачена на личные нужды.

Документы

Чтобы выполнить рефинансирование потребительского кредита в ОТП Банке физическим лицам необходимо подготовить и предоставить следующий пакет документов:

- заявление;

- анкету

- паспорт и ИНН;

- справку о доходах;

- выписку о размерах существующей задолженности;

- оригиналы договоров;

- другие документы по требованию банка.

Сколько можно сэкономить?

Перекредитование в ОТП Банке осуществляется на наиболее привлекательных условиях. Подсчет точной суммы можно выполнить при помощи онлайн калькулятора на странице: https://bankiros.ru/calculator-refinansirovaniya. Есть возможность задавать различные параметры для той или иной программы.

Как сделать рефинансирование?

Для того чтобы выполнить перекредитование в ОТП Банке, соблюдайте следующую пошаговую инструкцию:

- изучите условия и правила, которые подробно расписаны на bankiros.ru;

- подсчитайте размер экономии при помощи онлайн калькулятора;

- заполните заявку на сайте банка или обратитесь к менеджеру по телефону;

- при рефинансировании ранее открытых кредитов в ОТП Банке, можно подать заявку через электронный кабинет пользователя;

- подготовьте пакет необходимых документов;

- подпишите договор.

Часто задаваемые вопросы

Через сколько можно рефинансировать кредит в ОТП Банке?

Кредит был оформлен более 6 месяцев назад, а до его окончательного погашения осталось не менее 3 месяцев. Просроченная задолженность отсутствует с момента заключения кредитного договора, независимо от срока его действия. Рефинансированию подлежат только потребительские кредиты, оформленные в рублях. Автокредиты и ипотека – исключены из списка.

Выгодно ли рефинансирование в ОТП Банке?

Для тех, кто планирует обратиться за услугой рефинансирования в ОТП Банк, полезно будет знать, что залоговые кредиты, микрозаймы и кредитные карты не подпадают под действия программы. В остальном, достаточно сравнить текущие условия кредитования с предложением ОТП Банка, чтобы сделать окончательный вывод об его выгоде.

Под какой процент можно рефинансировать кредит в ОТП Банке?

Процентная ставка составляет 5.90% годовых. Это минимальный показатель, предусмотренный в банке. Конечная ставка зависит от суммы и срока кредита, а также от требований, которым соответствует или не соответствует клиент. Важно, чтобы ставка, предложенная ОТП Банком, была меньше, чем процент по рефинансируемому кредиту.

Важно, чтобы ставка, предложенная ОТП Банком, была меньше, чем процент по рефинансируемому кредиту.

Рефинансирование микрозаймов

Рефинансирование микрозаймов онлайн — это получение нового микрозайма в другой МФО на более выгодных условиях для погашения старого займа. Это также может означать объединение нескольких существующих займов в один новый заем. Заемщик сам решает, снизить ли ему процентную ставку или сократить срок действия договора (увеличив процентную ставку по займу).

В жизни каждого из нас бывают моменты, когда нам нужна срочное получение небольшой суммы денег, но из-за высоких процентных ставок долг перед МФО часто продолжает расти в геометрической прогрессии. В результате перед заемщиками встает закономерный вопрос о том, как погасить долг, чтобы избежать дальнейших негативных последствий. Рефинансирование — это распространенная услуга. Она представляет собой получение нового кредита для того, чтобы закрыть тот, что вы взяли ранее.

Условия

Рефинансирование долга в МФО имеет несколько ключевых требований к заемщикам.

- Гражданство Российской Федерации.

- С 18 лет.

- Наличие официального трудоустройства.

- Многие микрофинансовые организации предлагают займы с 18 лет, а программы рефинансирования доступны с 20 лет.

Обратившись в МФО, вы сможете рефинансироваться всего на несколько месяцев.

Рефинансирование кредитов других банков в ОТП Банке физическим лицам по ставке на сегодня 2023 — от 5.90%. Предлагаем посмотреть условия о ОТП Банке прежде чем сделать рефинансирование, рассчитать переплаты калькулятором, сравнить предложения других банков и выбрать подходящее в режиме онлайн.

Чтобы рефинансировать заем, не обязательно посещать офис финансового учреждения. Заявку на рефинансирование микрозайма можно подать онлайн через официальный сайт МФО или банка или через мобильное приложение на вашем мобильном телефоне. Заявка будет рассмотрена в течение от 15 минут до двух часов, а ответ вы получите по почте или SMS-сообщением.

Существует несколько преимуществ удаленного рефинансирования микрозаймов, например заявки на получение займа можно подавать одновременно в несколько финансовых учреждений.

В Москве в Бинкор рефинансирование микрозаймов происходит без поручителей по двум документам в день обращения дистанционно.

Преимущества рефинансирования как поясняет ВТБ банк заключается в следующем:

снижение платежа по кредиту за счет более низкой ставки или увеличении срока кредита;

деньги на любые цели;

получите дополнительную сумму и потратьте ее на что угодно;

кредитные каникулы без комиссии;

один раз в полгода можно пропустить платеж;

выбирайте дату платежа;

погашайте кредит на комфортных условиях.

Рефинансирование кредита Тинькофф в Спб

Рефинансирование кредита Тинькофф — это способ снизить кредитную нагрузку и получить деньги на карту. Многие кредиты могут быть объединены в кредит Тинькофф, с помощью которого можно рефинансировать любой кредит, займ МФО или другой долг, по которому есть информация в БКИ (бюро кредитных историй).

Особенность рефинансирования в Тинькофф заключается в том, что клиенту не нужно предпринимать никаких дополнительных действий, связанных с погашением кредита. Банк самостоятельно проверяет наличие кредита в БКИ и проверяет, закрыт ли кредит после погашения.

Банк самостоятельно проверяет наличие кредита в БКИ и проверяет, закрыт ли кредит после погашения.

Сколько времени занимает обработка заявки?

Предварительная заявка не требует длительного времени обработки и в 2023 году занимает в системе всего 2-3 минуты. Окончательное утверждение занимает немного больше времени и может занять 1-2 дня.

Вы можете пополнять свой счет рефинансирования с помощью всех обычных инструментов, предлагаемых вашим банком. Это включает банкоматы и прямые переводы с других банковских карт. Рефинансирование также доступно через широкую сеть партнеров Тинькофф.

Какие банки предлагают рефинансирование микрозаймов?

Вот некоторые банки, которые предлагают новые кредиты для погашения существующих займов:

- Альфа-Банк

- ВТБ

- Ренессанс Кредит

- Росбанк

- Сбербанк

- Совкомбанк

- Хоум Кредит Банк

- Почта банк

Вы так же можете оформить рефинансирование с просрочками и без залога.

Обратите внимание: получить деньги и оформить рефинансирование можно моментально за один рабочий день.

Положения о рефинансировании определяются в каждом конкретном случае. Во многих случаях решающим критерием является наличие и размер государственных источников дохода. Не рекомендуется обращаться за помощью к кредитным брокерам, работающим с заемщиками за дополнительную плату. Также не рекомендуется работать с компаниями, которые просят предоплату за свои услуги, так как этим могут воспользоваться мошенники.

При рассмотрении просроченных микрозаймов следует учитывать, что информация передана в БКИ и кредитный рейтинг клиента будет снижен.

Отзывы о рефинансировании в Нижнем Новгороде, Новосибирске и Казани следующие:

«Хочу выразить благодарность компании за одобрение займа и за удобство использования сайта. Можно быстро оформить займ через сайт, это очень выручает. Условия понятны, нет страховок и т.п.»

«Пользуюсь услугами займер очень давно ,всегда выручала данная организация ,оформить займ очень просто и самое главное в любое время суток ,условия хорошие ,всегда можно закрыть займа досрочно !всем советую данную организацию, хотел бы еще подчеркнуть что в случае просрочки займа компания всегда идет на встречу и предлагает разные условия для решения!»

«Брал впервые в компании веббанкир, оформили первую сумму 5000₽ под 0%, что очень порадовало. Одобрение моментальное , минимум информации, при заполнении заявки все понятно, трудностей не возникает. Так же есть удобная оплата займа с помощью СБП, можно оплачивать без дополнительных комиссий и моментально.»

Одобрение моментальное , минимум информации, при заполнении заявки все понятно, трудностей не возникает. Так же есть удобная оплата займа с помощью СБП, можно оплачивать без дополнительных комиссий и моментально.»

Для живущих в Казахстане подать заявку на рефинансирование кредита онлайн можно в Solva: выгодно рефинансирует кредиты и микрокредиты, а также снижаем ежемесячный платеж для частных лиц и бизнеса

Центрофинанс же сделает онлайн расчет рефинансирования микрозайма и вы с легкостью сможете подать заявку.

Рефинансировать микрозаймы без просрочек будет проще.

Для того чтобы облегчить процедуру, особенно для тех кто подает заявку впервые можно обратиться за помощью к брокеру.

Кредитные брокеры являются посредниками между банками и потенциальными заемщиками. Люди, которые хотят сэкономить время, испытывают проблемы с выбором оптимального кредита или сбором и оформлением документов, обращаются к кредитному брокеру за консультацией.

Какие услуги может предложить кредитный брокер?

- Они подберут банковскую программу, которая наилучшим образом соответствует вашим потребностям, объяснят ее отличия и особенности.

- Помогут вам в процессе сбора документов.

- Посоветуют вам, как улучшить свой кредитный рейтинг и повысить шансы на получение кредита.

- Консультации о том, как подать заявку на получение кредита.

Оплата всех микрозаймов сразу — это очень удобно. Не медлите с подачей заявки на рефинансирование! Ваша кредитная нагрузка уменьшится, и вы сможете быстрее погасить кредит.

FIF — EaP SMEC — OTP Bank (бывший Mobiasbanca) II

Описание проекта

Предоставление пятилетнего старшего необеспеченного кредита в размере до 15 миллионов евро OTP Bank SA (OTP Bank) в рамках Программы повышения конкурентоспособности МСП в Восточном партнерстве для последующего кредитования соответствующих критериям микро-, малых и средних предприятий (ММСП). Кредит будет доступен тремя траншами по 5 миллионов евро каждый. В дополнение к долгосрочному финансированию правомочные субзаемщики получат техническую помощь, финансируемую Европейским союзом, и грантовую поддержку в виде инвестиционных стимулов после завершения их инвестиционных проектов.

Цели проекта

Программа повышения конкурентоспособности МСП в Восточном партнерстве является продолжением существующей Программы смешанного финансирования FI DCFTA (DCFTA), разработанной для Армении, Азербайджана, Беларуси, Грузии, Молдовы и Украины для поддержки модернизации микро-, малых и средних предприятий. крупных предприятий (ММСП) по стандартам Европейского союза (ЕС). Предлагаемый проект позволит ОТП Банку предоставлять кредиты для инвестиционных целей местным МСП, финансируя модернизацию технологий и оборудования, необходимых для соответствия стандартам ЕС с точки зрения качества продукции, мер по охране труда и технике безопасности и охране окружающей среды, и, таким образом, поможет предприятиям стать более экологичными и более конкурентоспособный.

Переходный удар

Оценка ETI: 75 «Конкурентоспособный»: OTP Bank продолжит расширять свой портфель ММСП, уделяя особое внимание финансированию инвестиций, ведущих к соблюдению директив ЕС и способствуя повышению конкурентоспособности молдавских ММСП.

«Устойчивый»: ожидается, что ОТП Банк будет поддерживать надлежащее качество портфеля.

Информация о клиенте

МОБИАСБАНКА — ОТП ГРУП СА

OTP Bank является дочерней компанией OTP Bank Nyrt, Венгрия, на 98,3% принадлежащей банку OTP Bank Nyrt, Венгрия, занимает 3-е место (из 11) крупнейших банков Молдовы по совокупным активам (955 млн евро) и доле рынка 15% и 16% по кредитам и депозитам, соответственно. по состоянию на сентябрь 2022 г.

Финансовая сводка ЕБРР

15 000 000,00 евро

Общая стоимость проекта

15 000 000,00 евро

Дополнительность

Ключевыми дополнительными источниками в рамках проекта являются (i) структура финансирования (долгосрочный срок поддержки инвестиций молдавских ММСП) и (ii) знания, инновации и наращивание потенциала (техническая помощь в рамках программы банкам и ММСП будет поддерживать своевременная реализация соответствующих требованиям ЕС инвестиций в Молдове).

Экологическая и социальная сводка

Категория FI (ESP 2019). ОТП Банк будет обязан продолжать соблюдать Требования к эффективности 2, 4 и 9, Экологические и социальные процедуры ЕБРР для корпоративных кредитов, МСП и микрокредитов, а также продолжать представлять Банку ежегодные экологические и социальные отчеты. Заемщики Mobiasbanca должны будут соблюдать применимые национальные требования в области охраны окружающей среды, здоровья, безопасности и труда.

Проект соответствует подходу ЕБРР по переходу к «зеленой» экономике (ПЗЭ), направленному на достижение 70-процентной доли ПЗЭ.

Техническое сотрудничество и грантовое финансирование

субзаемщика ММСП получат финансовые стимулы (до 10–15 процентов от меньшей суммы освоения субкредита или инвестиционной стоимости) для соответствующих подпроектов, в то время как ОТП Банк получит техническую помощь от специализированных консультантов по реализации инвестиционных проектов. подготовка и реализация.

Источник ТС и не ТС: Инвестиционная платформа соседства Европейского Союза.

Контактная информация компании

Светлана Армасу

[email protected]

https://mobiasbanca.md

Краткое описание реализации

Последнее обновление PSD

05 декабря 2022

Понимание перехода

Дополнительная информация о подходе ЕБРР к измерению воздействия на процесс перехода доступна здесь.

Возможности для бизнеса

Для деловых возможностей или закупок, свяжитесь с компанией-клиентом.

Для деловых возможностей с ЕБРР (не связанных с закупками) контакт:

Тел.: +44 20 7338 7168

Электронная почта: [email protected]

Информацию о проектах в государственном секторе можно получить на сайте отдела закупок ЕБРР:

Тел.: +44 20 7338 6794

Электронная почта: [email protected]

Общие вопросы

Конкретные запросы можно направить с помощью формы запросов ЕБРР.

Экологическая и социальная политика (ЭСП)

В ЭСП и связанных с ним Требованиях к эффективности (ТР) изложены способы, которыми ЕБРР выполняет свое обязательство по содействию «экологически безопасному и устойчивому развитию». ЭСП и ТР включают в себя конкретные положения для соблюдения клиентами применимых требований национального законодательства об общественной информации и консультациях, а также для создания механизма рассмотрения жалоб для получения и содействия разрешению проблем и жалоб заинтересованных сторон, в частности, в отношении экологических и социальная эффективность клиента и проекта. Соразмерно характеру и масштабу экологических и социальных рисков и воздействий проекта, ЕБРР дополнительно требует от своих клиентов раскрывать информацию, в зависимости от обстоятельств, о рисках и воздействиях, связанных с проектами, или проводить содержательные консультации с заинтересованными сторонами, а также учитывать и реагировать на их обратная связь.

Более подробная информация о практике ЕБРР в этом отношении содержится в ESP.

Честность и соответствие

Офис начальника отдела контроля за соблюдением нормативных требований (OCCO) ЕБРР содействует эффективному управлению и обеспечивает применение самых высоких стандартов добросовестности ко всей деятельности Банка в соответствии с передовой международной практикой. Надлежащая проверка добросовестности проводится в отношении всех клиентов Банка, чтобы гарантировать, что проекты не представляют неприемлемого риска для добросовестности или репутации Банка. Банк считает, что выявление и решение проблем на этапах утверждения проекта является наиболее эффективным средством обеспечения добросовестности операций Банка. OCCO играет ключевую роль в этих защитных усилиях, а также помогает отслеживать риски добросовестности в проектах после инвестирования.

OCCO также отвечает за расследование обвинений в мошенничестве, коррупции и неправомерных действиях в рамках проектов, финансируемых ЕБРР. Любое лицо как в Банке, так и за его пределами, подозревающее мошенничество или коррупцию, должно направить письменный отчет Главному специалисту по контролю за соблюдением нормативных требований по электронной почте compliance@ebrd. com. Все сообщенные вопросы будут обработаны OCCO для последующего контроля. Все сообщения, включая анонимные, будут рассмотрены. Отчеты могут составляться на любом языке Банка или стран операций Банка. Предоставленная информация должна быть сделана добросовестно.

com. Все сообщенные вопросы будут обработаны OCCO для последующего контроля. Все сообщения, включая анонимные, будут рассмотрены. Отчеты могут составляться на любом языке Банка или стран операций Банка. Предоставленная информация должна быть сделана добросовестно.

Политика доступа к информации (AIP)

В AIP указывается, как ЕБРР раскрывает информацию и консультируется со своими заинтересованными сторонами, чтобы повысить осведомленность и понимание своих стратегий, политик и операций после его вступления в силу 1 января 2020 года. Пожалуйста, посетите страницу Политики доступа к информации, чтобы узнать какая информация доступна на веб-сайте ЕБРР.

Конкретные запросы информации могут быть сделаны с использованием формы запросов ЕБРР.

Независимый механизм подотчетности по проектам (IPAM)

Если усилия Клиента или Банка по решению экологических, социальных или публичных проблем, связанных с раскрытием информации, не увенчались успехом (например, с помощью механизма рассмотрения жалоб на уровне проектов Клиента или путем прямого взаимодействия с руководством Банка), отдельные лица и организации могут попытаться решить свои проблемы через службу ЕБРР. Независимый механизм подотчетности по проектам (IPAM).

Независимый механизм подотчетности по проектам (IPAM).

IPAM самостоятельно рассматривает проблемы Проекта, которые, как считается, причинили (или могут причинить) вред. Целью Механизма является: поддержка диалога между заинтересованными сторонами Проекта для решения экологических, социальных вопросов и вопросов раскрытия информации; определить, соблюдает ли Банк свою Экологическую и социальную политику или положения своей Политики доступа к информации, относящиеся к конкретным проектам; и, где это применимо, для устранения любого существующего несоблюдения этих политик, предотвращая при этом несоблюдение Банком в будущем.

Пожалуйста, посетите веб-страницу Независимого механизма подотчетности проектов, чтобы узнать больше об IPAM и его полномочиях; как подать запрос на рассмотрение; или свяжитесь с IPAM по электронной почте [email protected], чтобы получить рекомендации и дополнительную информацию об IPAM и о том, как подать запрос.

Рефинансирование жилищных кредитов — Розница

1. Какие условия я должен выполнить, чтобы взять жилищный кредит в вашем банке?

Какие условия я должен выполнить, чтобы взять жилищный кредит в вашем банке?

Для того, чтобы взять жилищный кредит, необходимо, чтобы вы проработали полный рабочий день у одного и того же работодателя в течение 6 месяцев, чтобы вы открыли расчетный счет в нашем Банке и перечисляли свою заработную плату.

2. Обязателен ли первоначальный взнос и каков минимальный первоначальный взнос при жилищном кредите?

Жилищный кредит требует обязательного минимального первоначального взноса в размере 20%.

Жилищный кредит требует обязательного минимального первоначального взноса в размере 20%.

Да, возможно заключить договор, на основании которого вы будете предоставлять первоначальный взнос больше минимального.

4. Будет ли мне возвращен первоначальный взнос после полного погашения кредита?

Первоначальный взнос не является депозитом и не может быть возвращен после полного погашения кредита, поскольку это часть денег, которыми вы платите за недвижимость, купленную с помощью жилищного кредита.

5. В какой степени моя зарплата может быть обременена, чтобы я мог взять жилищный кредит?

Жилищный кредит может обременять заработную плату максимум до 50%, т. е. сумма взноса не может превышать половины вашей заработной платы.

6.Какие документы мне нужны для жилищного кредита?

Заявление на жилищный кредит подается на основании договора купли-продажи, который заключается между продавцом и покупателем недвижимости. Однако, помимо этого, есть и другие сертификаты, которые необходимо получить, чтобы жилищный кредит был одобрен. Поскольку это важная инвестиция в жизнь, документация для этого типа кредита отличается и более подробная, чем для других кредитов. Ваш банковский консультант предоставит вам весь список необходимой документации.

7.Какие виды жилищных кредитов вы предлагаете?

В нашем предложении есть жилищные кредиты с переменной процентной ставкой и комбинированные жилищные кредиты, а также жилищные кредиты в динарах, которые не привязаны к обменному курсу евро.

Разница между кредитом с переменной процентной ставкой и комбинированным кредитом заключается в том, что когда речь идет о комбинированном жилищном кредите, у вас есть возможность выбрать, будете ли вы погашать кредит с фиксированной или переменной процентной ставкой, а также периодически менять тип процентной ставки. .

8.Привязан ли жилищный кредит к курсу евро?

Если вы выберете жилищную ссуду в сербских динарах, ваш платеж не будет корректироваться с учетом обменного курса евро. Другие виды жилищных кредитов корректируются по курсу евро.

Могу ли я разделить свою зарплату с другим лицом, чтобы взять жилищный кредит?

Да, возможно объединение доходов с солидарным должником, который также должен быть кредитоспособным и иметь расчетный счет в нашем Банке. Заработная плата совместного должника может быть обременена максимум 50% с этим кредитом. Содолжником может быть ваш супруг, гражданский партнер или член семьи.

9.Обязательно ли страхование жилищного кредита?

При жилищном кредите обязательно наличие полиса страхования имущества, предоставляемого в пользу Банка, а также страхование жизни получателя кредита.

10.Обязательна ли ипотека для жилищного кредита?

В качестве обеспечения жилищного кредита используется ипотека, которая может быть оформлена на недвижимое имущество, являющееся предметом жилищного кредита, или может быть оформлена на другое соответствующее недвижимое имущество.

11.Могу ли я взять жилищный кредит, если я уже выплачиваю кредит наличными?

Возможно, вместе с кредитом наличными вы возьмете жилищный кредит, размер которого зависит от суммы вашего дохода и кредитоспособности.

12.Может ли пенсионер взять жилищный кредит?

Постоянный получатель услуг по пенсионному страхованию и страхованию на случай потери трудоспособности может быть получателем жилищной ссуды. Условия, которые он должен выполнить, заключаются в том, что на момент погашения последнего платежа по кредиту получатель жилищного кредита должен быть не старше 70 лет.

13. До какого возраста можно погашать жилищный кредит?

На момент подачи заявки на кредит клиент не может быть моложе 21 года.

Также на момент погашения последнего платежа по кредиту клиент не может быть старше 70 лет.

14. Какова общая стоимость жилищного кредита?

Подача заявки на получение кредита предполагает представление нескольких различных справок, которые собираются, например, заявление о залоге, полис страхования имущества, выданный в пользу банка, или отчет бюро кредитных историй. Вы можете сообщить своему кредитному консультанту обо всей документации и затратах на ее получение.

15. Каков период ожидания одобрения жилищного кредита?

Жилищный кредит имеет процедуру, требующую детальной проверки всей представленной документации. С того момента, как вы подадите заявку на получение жилищного кредита, вы свяжетесь со своим кредитным консультантом, который своевременно проинформирует вас о процедуре реализации и результатах вашей заявки.

16. Могу ли я взять жилищный кредит в вашем банке, если я получаю зарплату в другом банке?

Для выполнения условия подачи заявки на получение жилищного кредита необходимо, чтобы Вы перечисляли свою заработную плату на расчетный счет, открытый в нашем Банке.