Как открыть микрозаймы с нуля — открыть бизнес микрозаймы

Список обязательных договоров и внутренних документов ломбарда, предусмотренных законодательством РФ (из 9 наименований):

1. Правила предоставления займов, включая Заявление (заявку) на предоставление займа (для физ. лица, юр. лица, ИП)

2. Договор займа

3. Договор потребительского займа, включая общие и индивидуальные условия договора потребительского займа

4. Договор процентного займа для привлечения ломбарду денежных средств (оборотного капитала) от владельцев ломбарда

5. Договор процентного займа для привлечения в ломбард денежных средств (оборотного капитала) от третьих юр. лиц

6. Соглашение о реструктуризации задолженности

7. Порядок раскрытия неограниченному кругу лиц информации о лицах, оказывающих существенное (прямое или косвенное) влияние на решения, принимаемые органами управления ломбарда

8. Политика в отношении обработки персональных данных и реализуемых требований к защите персональных данных

Политика в отношении обработки персональных данных и реализуемых требований к защите персональных данных

9. Согласие заемщика на обработку его персональных данных, представление информации третьим лицам, в том числе бюро кредитных историй, взаимодействие с третьими лицами, направленное на возврат просроченной задолженности, получение рекламной информации

Документы по кредитованию

1.Договор займа для ломбарда

2. Дополнительное соглашение к договору займа

3. Заявление на предоставление_займа

4. Информационное сообщение о риске неисполнения обязательств

5. Информация об условиях предоставления

6. Общие условие предоставления займов7. Документы по реализации невостребованного имущества

8. Аукционная бюллетень

9. Журнал регистрации поступивших заявок

Журнал регистрации поступивших заявок

10. Заявление об оставлении предмета залога за собой

11. Извещение о проведении торгов

12. Извещение об отмене торгов

13. Положение о порядке реализации невостребованного имущества

14. Приказ о проведении торгов

15. Приказ об отмене торгов

16. Приказ об утверждении состава аукционной комиссии

17. Приказ об утверждении шага аукциона

18. Протокол о рассмотрении заявок на участие в торгах

20. Сопроводительное письмо

Документы по учету и хранению драгметаллов

1. Договор о полной индивидуальной материальной ответственности

2. Инструкция ответственного лица

3. Инструкция по учету драгметаллов и драгкамней для ломбарда 2017

Инструкция по учету драгметаллов и драгкамней для ломбарда 2017

4. Карточка складского учета

5. Отчет о проданных товарах

6. Приказ о назначении ответственного лица

7. Приказ об утверждении Инструкции

Комплект документов по внутреннему контролю

1. Правила внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в финансовой организации (ПВК ПОД/ФТ)

2. Приказ о мерах, принимаемых организацией в сфере ПОД/ФТ (при начале деятельности)

3. Приказ об утверждении ПВК ПОД/ФТ в новой редакции

4. Приказ о назначении специального должностного лица (ответственного сотрудника)

5. Должностная инструкция ответственного сотрудника по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

6. Обязательную подготовку и обучение в целях противодействия легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма.

Комплект документов по Защите персональных данны

Регистрация МФО — микрофинансовой организации под ключ в Москве от компании Финтегра

Список обязательных договоров и внутренних документов ломбарда, предусмотренных законодательством РФ (из 9 наименований):

1. Правила предоставления займов, включая Заявление (заявку) на предоставление займа (для физ. лица, юр. лица, ИП)

2. Договор займа

3. Договор потребительского займа, включая общие и индивидуальные условия договора потребительского займа

4. Договор процентного займа для привлечения ломбарду денежных средств (оборотного капитала) от владельцев ломбарда

5. Договор процентного займа для привлечения в ломбард денежных средств (оборотного капитала) от третьих юр. лиц

лиц

6. Соглашение о реструктуризации задолженности

7. Порядок раскрытия неограниченному кругу лиц информации о лицах, оказывающих существенное (прямое или косвенное) влияние на решения, принимаемые органами управления ломбарда

8. Политика в отношении обработки персональных данных и реализуемых требований к защите персональных данных

9. Согласие заемщика на обработку его персональных данных, представление информации третьим лицам, в том числе бюро кредитных историй, взаимодействие с третьими лицами, направленное на возврат просроченной задолженности, получение рекламной информации

Документы по кредитованию

1.Договор займа для ломбарда

2. Дополнительное соглашение к договору займа

3. Заявление на предоставление_займа

4. Информационное сообщение о риске неисполнения обязательств

5. Информация об условиях предоставления

Информация об условиях предоставления

6. Общие условие предоставления займов

7. Документы по реализации невостребованного имущества

8. Аукционная бюллетень

10. Заявление об оставлении предмета залога за собой

11. Извещение о проведении торгов

12. Извещение об отмене торгов

13. Положение о порядке реализации невостребованного имущества

14. Приказ о проведении торгов

15. Приказ об отмене торгов

16. Приказ об утверждении состава аукционной комиссии

17. Приказ об утверждении шага аукциона

18. Протокол о рассмотрении заявок на участие в торгах

19. Протокол подведения итогов

20. Сопроводительное письмо

Сопроводительное письмо

Документы по учету и хранению драгметаллов

1. Договор о полной индивидуальной материальной ответственности

2. Инструкция ответственного лица

3. Инструкция по учету драгметаллов и драгкамней для ломбарда 2017

4. Карточка складского учета

5. Отчет о проданных товарах

6. Приказ о назначении ответственного лица

7. Приказ об утверждении Инструкции

Комплект документов по внутреннему контролю

1. Правила внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в финансовой организации (ПВК ПОД/ФТ)

2. Приказ о мерах, принимаемых организацией в сфере ПОД/ФТ (при начале деятельности)

3. Приказ об утверждении ПВК ПОД/ФТ в новой редакции

4. Приказ о назначении специального должностного лица (ответственного сотрудника)

5.

6. Обязательную подготовку и обучение в целях противодействия легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма.

Комплект документов по Защите персональных данных

1. Политика в отношении обработки и защиты персональных данных

2. Положение о защите персональных данных

3. Уведомление о получении персональных данных третьих лиц

4. Согласие на получение ПД третьих лиц

5. Согласие на получение ПД третьей стороне

6. Согласие на обработку персональных данных

7. Приказ о назначении ответственных за обработку персональных данных

8. Приказ о внесении изменений содержащие персональные данные работника

9. Приказ об установлении списка лиц, имеющих доступ к персональным данным работников, клиентов и контрагентов ООО «_____________»

10. Приказ об установлении списка лиц, имеющих доступ к информационной системе «1C» в части обработки персональных данных работников

11. Отзыв согласия на обработку персональных данных

12. Ответ 3-й стороне о ПД

13. Обязательство о неразглашении ПД

14. Образец запроса ПД 3-й стороны

15. Лист ознакомления с локальными НПА

16. Инструкция по учету лиц, допущенных к ПД

17. Журнал учета передачи ПД

19. Дополнительное соглашение к трудовому договору об изменениях ПД

Положение по формированию Резервов на возможные потери по займам и по сомнительным долгам

Как открыть МФО: тонкости требований ЦБ

Как открыть МФО: тонкости требований ЦБ . col,.no-gutters > [class*=col-]{padding-right:0;padding-left:0}.col,.col-1,.col-10,.col-11,.col-12,.col-2,.col-3,.col-4,.col-5,.col-6,.col-7,.col-8,.col-9,.col-auto,.col-lg,.col-lg-1,.col-lg-10,.col-lg-11,.col-lg-12,.col-lg-2,.col-lg-3,.col-lg-4,.col-lg-5,.col-lg-6,.col-lg-7,.col-lg-8,.col-lg-9,.col-lg-auto,.col-md,.col-md-1,.col-md-10,.col-md-11,.col-md-12,.col-md-2,.col-md-3,.col-md-4,.col-md-5,.col-md-6,.col-md-7,.col-md-8,.col-md-9,.col-md-auto,.col-sm,.col-sm-1,.col-sm-10,.col-sm-11,.col-sm-12,.col-sm-2,.col-sm-3,.col-sm-4,.col-sm-5,.col-sm-6,.col-sm-7,.col-sm-8,.col-sm-9,.col-sm-auto,.col-xl,.col-xl-1,.col-xl-10,.col-xl-11,.col-xl-12,.col-xl-2,.col-xl-3,.col-xl-4,.col-xl-5,.col-xl-6,.col-xl-7,.col-xl-8,.col-xl-9,.col-xl-auto{position:relative;width:100%;min-height:1px;padding-right:15px;padding-left:15px}.col{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.

col,.no-gutters > [class*=col-]{padding-right:0;padding-left:0}.col,.col-1,.col-10,.col-11,.col-12,.col-2,.col-3,.col-4,.col-5,.col-6,.col-7,.col-8,.col-9,.col-auto,.col-lg,.col-lg-1,.col-lg-10,.col-lg-11,.col-lg-12,.col-lg-2,.col-lg-3,.col-lg-4,.col-lg-5,.col-lg-6,.col-lg-7,.col-lg-8,.col-lg-9,.col-lg-auto,.col-md,.col-md-1,.col-md-10,.col-md-11,.col-md-12,.col-md-2,.col-md-3,.col-md-4,.col-md-5,.col-md-6,.col-md-7,.col-md-8,.col-md-9,.col-md-auto,.col-sm,.col-sm-1,.col-sm-10,.col-sm-11,.col-sm-12,.col-sm-2,.col-sm-3,.col-sm-4,.col-sm-5,.col-sm-6,.col-sm-7,.col-sm-8,.col-sm-9,.col-sm-auto,.col-xl,.col-xl-1,.col-xl-10,.col-xl-11,.col-xl-12,.col-xl-2,.col-xl-3,.col-xl-4,.col-xl-5,.col-xl-6,.col-xl-7,.col-xl-8,.col-xl-9,.col-xl-auto{position:relative;width:100%;min-height:1px;padding-right:15px;padding-left:15px}.col{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}. col-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}@media (min-width: 576px){.

col-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}@media (min-width: 576px){. col-sm{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-sm-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-sm-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-sm-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-sm-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-sm-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-sm-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-sm-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-sm-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-sm-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-sm-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-sm-10{-webkit-box-flex:0;-ms-flex:0 0 83.

col-sm{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-sm-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-sm-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-sm-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-sm-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-sm-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-sm-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-sm-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-sm-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-sm-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-sm-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-sm-10{-webkit-box-flex:0;-ms-flex:0 0 83. 333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-sm-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-sm-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}}@media (min-width: 768px){.col-md{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-md-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-md-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-md-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-md-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-md-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-md-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-md-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-md-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-md-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-md-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-md-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-md-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-md-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}.order-md-first{-webkit-box-ordinal-group:0;-ms-flex-order:-1;order:-1}.order-md-1{-webkit-box-ordinal-group:2;-ms-flex-order:1;order:1}.order-md-2{-webkit-box-ordinal-group:3;-ms-flex-order:2;order:2}.order-md-3{-webkit-box-ordinal-group:4;-ms-flex-order:3;order:3}.order-md-4{-webkit-box-ordinal-group:5;-ms-flex-order:4;order:4}.order-md-5{-webkit-box-ordinal-group:6;-ms-flex-order:5;order:5}.order-md-6{-webkit-box-ordinal-group:7;-ms-flex-order:6;order:6}.order-md-7{-webkit-box-ordinal-group:8;-ms-flex-order:7;order:7}.order-md-8{-webkit-box-ordinal-group:9;-ms-flex-order:8;order:8}.order-md-9{-webkit-box-ordinal-group:10;-ms-flex-order:9;order:9}.order-md-10{-webkit-box-ordinal-group:11;-ms-flex-order:10;order:10}.order-md-11{-webkit-box-ordinal-group:12;-ms-flex-order:11;order:11}.order-md-12{-webkit-box-ordinal-group:13;-ms-flex-order:12;order:12}.offset-md-0{margin-left:0}}@media (min-width: 992px){.col-lg{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-lg-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-lg-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-lg-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-lg-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-lg-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-lg-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-lg-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-lg-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-lg-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-lg-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-lg-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-lg-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-lg-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}}@media (min-width: 1200px){.col-xl{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-xl-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-xl-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-xl-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-xl-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-xl-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-xl-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-xl-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-xl-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-xl-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-xl-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-xl-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-xl-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-xl-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}}html{font-family:sans-serif;-ms-text-size-adjust:100%;-webkit-text-size-adjust:100%}body{margin:0}article,aside,details,figcaption,figure,footer,header,hgroup,main,menu,nav,section,summary{display:block}audio,canvas,progress,video{display:inline-block;vertical-align:baseline}audio:not([controls]){display:none;height:0}a{background-color:transparent}a:active,a:hover{outline:0}b,strong{font-weight:700}dfn{font-style:italic}h2{font-size:2em;margin:.67em 0}small{font-size:80%}sub,sup{font-size:75%;line-height:0;position:relative;vertical-align:baseline}sup{top:-.5em}sub{bottom:-.25em}img{border:0}svg:not(:root){overflow:hidden}figure{margin:1em 40px}hr{-webkit-box-sizing:content-box;-moz-box-sizing:content-box;box-sizing:content-box;height:0}pre{overflow:auto}code,kbd,pre,samp{font-family:monospace,monospace;font-size:1em}button,input,optgroup,select,textarea{color:inherit;font:inherit;margin:0}button{overflow:visible}button,select{text-transform:none}button,html input[type=»button»],input[type=»reset»],input[type=»submit»]{-webkit-appearance:button;cursor:pointer}button[disabled],html input[disabled]{cursor:default}button::-moz-focus-inner,input::-moz-focus-inner{border:0;padding:0}input{line-height:normal}input[type=»checkbox»],input[type=»radio»]{-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-box;padding:0}input[type=»number»]::-webkit-inner-spin-button,input[type=»number»]::-webkit-outer-spin-button{height:auto}input[type=»search»]{-webkit-appearance:textfield;-webkit-box-sizing:content-box;-moz-box-sizing:content-box;box-sizing:content-box}input[type=»search»]::-webkit-search-cancel-button,input[type=»search»]::-webkit-search-decoration{-webkit-appearance:none}fieldset{border:1px solid silver;margin:0 2px;padding:.35em .625em .75em}legend{border:0;padding:0}textarea{overflow:auto}optgroup{font-weight:700}table{border-collapse:collapse;border-spacing:0}td,th{padding:0}*{-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-box}:before,:after{-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-box}html{-webkit-tap-highlight-color:rgba(0,0,0,0)}body{font-family:»Helvetica Neue»,Helvetica,Arial,sans-serif;font-size:14px;line-height:1.42857143;color:#333;background-color:#fff}input,button,select,textarea{font-family:inherit;font-size:inherit;line-height:inherit}a{color:#337ab7;text-decoration:none}a:hover,a:focus{color:#23527c;text-decoration:underline}a:focus{outline:5px auto -webkit-focus-ring-color;outline-offset:-2px}figure{margin:0}img{vertical-align:middle}.img-responsive{display:block;max-width:100%;height:auto}.container{margin-right:auto;margin-left:auto;padding-left:15px;padding-right:15px}@media (min-width: 768px){.container{width:750px}}@media (min-width: 992px){.container{width:970px}}@media (min-width: 1200px){.container{width:1170px}}.container-fluid{margin-right:auto;margin-left:auto;padding-left:15px;padding-right:15px}.row{display:-webkit-box;display:-ms-flexbox;display:flex;-ms-flex-wrap:wrap;flex-wrap:wrap;margin-right:-15px;margin-left:-15px}.col-xs-1,.col-sm-1,.col-md-1,.col-lg-1,.col-xs-2,.col-sm-2,.col-md-2,.col-lg-2,.col-xs-3,.col-sm-3,.col-md-3,.col-lg-3,.col-xs-4,.col-sm-4,.col-md-4,.col-lg-4,.col-xs-5,.col-sm-5,.col-md-5,.col-lg-5,.col-xs-6,.col-sm-6,.col-md-6,.col-lg-6,.col-xs-7,.col-sm-7,.col-md-7,.col-lg-7,.col-xs-8,.col-sm-8,.col-md-8,.col-lg-8,.col-xs-9,.col-sm-9,.col-md-9,.col-lg-9,.col-xs-10,.col-sm-10,.col-md-10,.col-lg-10,.col-xs-11,.col-sm-11,.col-md-11,.col-lg-11,.col-xs-12,.col-sm-12,.col-md-12,.col-lg-12{position:relative;min-height:1px;padding-left:15px;padding-right:15px}.col-xs-1,.col-xs-2,.col-xs-3,.col-xs-4,.col-xs-5,.col-xs-6,.col-xs-7,.col-xs-8,.col-xs-9,.col-xs-10,.col-xs-11,.col-xs-12{float:left}.clearfix:after,.container:after,.container-fluid:after,.row:after{clear:both}.center-block{display:block;margin-left:auto;margin-right:auto}.pull-right{floa]]>

333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-sm-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-sm-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}}@media (min-width: 768px){.col-md{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-md-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-md-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-md-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-md-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-md-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-md-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-md-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-md-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-md-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-md-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-md-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-md-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-md-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}.order-md-first{-webkit-box-ordinal-group:0;-ms-flex-order:-1;order:-1}.order-md-1{-webkit-box-ordinal-group:2;-ms-flex-order:1;order:1}.order-md-2{-webkit-box-ordinal-group:3;-ms-flex-order:2;order:2}.order-md-3{-webkit-box-ordinal-group:4;-ms-flex-order:3;order:3}.order-md-4{-webkit-box-ordinal-group:5;-ms-flex-order:4;order:4}.order-md-5{-webkit-box-ordinal-group:6;-ms-flex-order:5;order:5}.order-md-6{-webkit-box-ordinal-group:7;-ms-flex-order:6;order:6}.order-md-7{-webkit-box-ordinal-group:8;-ms-flex-order:7;order:7}.order-md-8{-webkit-box-ordinal-group:9;-ms-flex-order:8;order:8}.order-md-9{-webkit-box-ordinal-group:10;-ms-flex-order:9;order:9}.order-md-10{-webkit-box-ordinal-group:11;-ms-flex-order:10;order:10}.order-md-11{-webkit-box-ordinal-group:12;-ms-flex-order:11;order:11}.order-md-12{-webkit-box-ordinal-group:13;-ms-flex-order:12;order:12}.offset-md-0{margin-left:0}}@media (min-width: 992px){.col-lg{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-lg-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-lg-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-lg-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-lg-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-lg-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-lg-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-lg-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-lg-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-lg-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-lg-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-lg-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-lg-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-lg-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}}@media (min-width: 1200px){.col-xl{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-xl-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-xl-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-xl-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-xl-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-xl-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-xl-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-xl-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-xl-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-xl-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-xl-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-xl-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-xl-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-xl-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}}html{font-family:sans-serif;-ms-text-size-adjust:100%;-webkit-text-size-adjust:100%}body{margin:0}article,aside,details,figcaption,figure,footer,header,hgroup,main,menu,nav,section,summary{display:block}audio,canvas,progress,video{display:inline-block;vertical-align:baseline}audio:not([controls]){display:none;height:0}a{background-color:transparent}a:active,a:hover{outline:0}b,strong{font-weight:700}dfn{font-style:italic}h2{font-size:2em;margin:.67em 0}small{font-size:80%}sub,sup{font-size:75%;line-height:0;position:relative;vertical-align:baseline}sup{top:-.5em}sub{bottom:-.25em}img{border:0}svg:not(:root){overflow:hidden}figure{margin:1em 40px}hr{-webkit-box-sizing:content-box;-moz-box-sizing:content-box;box-sizing:content-box;height:0}pre{overflow:auto}code,kbd,pre,samp{font-family:monospace,monospace;font-size:1em}button,input,optgroup,select,textarea{color:inherit;font:inherit;margin:0}button{overflow:visible}button,select{text-transform:none}button,html input[type=»button»],input[type=»reset»],input[type=»submit»]{-webkit-appearance:button;cursor:pointer}button[disabled],html input[disabled]{cursor:default}button::-moz-focus-inner,input::-moz-focus-inner{border:0;padding:0}input{line-height:normal}input[type=»checkbox»],input[type=»radio»]{-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-box;padding:0}input[type=»number»]::-webkit-inner-spin-button,input[type=»number»]::-webkit-outer-spin-button{height:auto}input[type=»search»]{-webkit-appearance:textfield;-webkit-box-sizing:content-box;-moz-box-sizing:content-box;box-sizing:content-box}input[type=»search»]::-webkit-search-cancel-button,input[type=»search»]::-webkit-search-decoration{-webkit-appearance:none}fieldset{border:1px solid silver;margin:0 2px;padding:.35em .625em .75em}legend{border:0;padding:0}textarea{overflow:auto}optgroup{font-weight:700}table{border-collapse:collapse;border-spacing:0}td,th{padding:0}*{-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-box}:before,:after{-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-box}html{-webkit-tap-highlight-color:rgba(0,0,0,0)}body{font-family:»Helvetica Neue»,Helvetica,Arial,sans-serif;font-size:14px;line-height:1.42857143;color:#333;background-color:#fff}input,button,select,textarea{font-family:inherit;font-size:inherit;line-height:inherit}a{color:#337ab7;text-decoration:none}a:hover,a:focus{color:#23527c;text-decoration:underline}a:focus{outline:5px auto -webkit-focus-ring-color;outline-offset:-2px}figure{margin:0}img{vertical-align:middle}.img-responsive{display:block;max-width:100%;height:auto}.container{margin-right:auto;margin-left:auto;padding-left:15px;padding-right:15px}@media (min-width: 768px){.container{width:750px}}@media (min-width: 992px){.container{width:970px}}@media (min-width: 1200px){.container{width:1170px}}.container-fluid{margin-right:auto;margin-left:auto;padding-left:15px;padding-right:15px}.row{display:-webkit-box;display:-ms-flexbox;display:flex;-ms-flex-wrap:wrap;flex-wrap:wrap;margin-right:-15px;margin-left:-15px}.col-xs-1,.col-sm-1,.col-md-1,.col-lg-1,.col-xs-2,.col-sm-2,.col-md-2,.col-lg-2,.col-xs-3,.col-sm-3,.col-md-3,.col-lg-3,.col-xs-4,.col-sm-4,.col-md-4,.col-lg-4,.col-xs-5,.col-sm-5,.col-md-5,.col-lg-5,.col-xs-6,.col-sm-6,.col-md-6,.col-lg-6,.col-xs-7,.col-sm-7,.col-md-7,.col-lg-7,.col-xs-8,.col-sm-8,.col-md-8,.col-lg-8,.col-xs-9,.col-sm-9,.col-md-9,.col-lg-9,.col-xs-10,.col-sm-10,.col-md-10,.col-lg-10,.col-xs-11,.col-sm-11,.col-md-11,.col-lg-11,.col-xs-12,.col-sm-12,.col-md-12,.col-lg-12{position:relative;min-height:1px;padding-left:15px;padding-right:15px}.col-xs-1,.col-xs-2,.col-xs-3,.col-xs-4,.col-xs-5,.col-xs-6,.col-xs-7,.col-xs-8,.col-xs-9,.col-xs-10,.col-xs-11,.col-xs-12{float:left}.clearfix:after,.container:after,.container-fluid:after,.row:after{clear:both}.center-block{display:block;margin-left:auto;margin-right:auto}.pull-right{floa]]>Как открыть микрофинансовую организацию (МФО) с нуля: пошаговая инструкция, бизнес-план

Нередко возникают ситуации, когда человеку срочно нужен кредит, но в силу определенных ограничений он не может получить его. Тогда на помощь приходят так называемые микрофинансовые организации (МФО). Основной их деятельностью является выдача займов в лимитированном размере физическим лицам.

Как правило, займ выдаётся под большие проценты, поэтому подобные структуры имеют хорошую прибыль от своей работы.

Отличие МФО и банков

Чтобы понять, как открыть микрофинансовую организацию с нуля следует разобраться в базовых различиях таких компаний от банковских заведений. Отличия между финансовыми организациями заключаются в упрощенно-специфических правилах оформления кредитов и проведения документального оформления.

Особенности микрофинансовой организации заключаются в следующих нюансах:

- кредитование, которое возможно только в национальной валюте;

- упрощённая схема выдачи займа физическому лицу, при которой необходимо предоставить в организацию минимальный пакет документов, причём обычно достаточно паспорта и идентификационного кода;

- отсутствие штрафных санкций за досрочно погашенные задолженности клиентов;

- законодательные права, которых недостаточно для изменения условий договора в одностороннем порядке, касающихся смены времени действия соглашения.

Основным видом деятельности МФО является предоставление микрозаймов физическим лицам в упрощенной форме

Преимущества организации деятельности по микрозаймам

Ведение бизнеса в сфере микрозаймов имеет ряд преимуществ, которые заключаются:

- в возможности проведения быстрых регистрационных действий открытия бизнеса;

- в отсутствии особых требований к регистрации и ведению деятельности у государственных органов;

- в открытии предпринимательства без капиталовложений ввиду того, что государством не регулируется размер уставного фонда организации;

- в отсутствии необходимости осуществления страховых выплат.

Недостатки бизнеса по микрозаймам

Бизнес, связанный с микрокредитованием физических лиц по упрощённой схеме имеет отрицательные стороны, главным образом связанные:

- с повышенным риском не возврата денежных средств заёмщиками;

- с санкциями и штрафами за нарушения ведения деятельности.

Обратите внимание: при планировании статей расходов и получения прибыли следует учитывать перечисленные выше возможные убытки. Для того, чтобы свести их к минимуму, руководителю компании следует быть юридически ознакомленным с аспектами предпринимательства в данной отрасли, а сотрудникам организации нужно внимательно изучать информацию о каждом клиенте.

Кто может открыть МФО

Для того, чтобы узнать, как открыть компанию по микрозаймам с нуля, следует ознакомиться с действующим законодательством, где предусмотрено открытие таких организаций только юридическими лицами, в качестве которых могут выступать:- фонды;

- учреждения.

Для открытия организации по микрозайму запрещено использовать:

- бюджетные учреждения;

- партнёрства;

- хозяйственные объединения или компании;

- неторговые организации автономного типа.

Пошаговая инструкция открытия МФО

В большинстве случаев, для упрощения ведения деятельности и подачи отчётности, будущую компанию МФО регистрируют как общество с ограниченной ответственностью.

Регистрация микрофинансовой организации (МФО) шаг за шагом, в соответствии с поэтапно проводимыми мероприятиями рассмотрена ниже:

- Составление бизнес-плана.

- Подготовка установленного комплекта документации.

- Проведение регистрационных действий.

- Получение статуса микрофинансовой организации.

- Оформление в налоговой службе.

- Направление заявления с комплектом документации в ближайшее отделение Центрального банка Российской Федерации для включения в общий реестр МФО.

- Покупка офиса или его аренда. При выборе места размещения офиса для ведения деятельности следует учитывать наличие хорошей транспортной развязки. Для этих целей можно использовать помещение, площадью около 20 квадратных метров.

- Подбор персонала. Прибыльность компании прямо пропорционально зависит от компетентности и квалифицированности сотрудников, которые также должны владеть навыками коммуникабельности.

- Рекламная деятельность в средствах массовой информации, интернете и по принципу «сарафанного радио». Для этого познакомьтесь с тем, как рекламировать свой бизнес на различных площадках.

Обратите внимание: стоит учесть, что в законодательстве указано о необходимости разместить в сети интернет информацию об условиях предоставления займа.

Однако данный раздел немного не доработан, поскольку нет данных о том, каким образом это необходимо осуществлять. По этой причине, на время становления бизнеса можно арендовать место для рекламы на стороннем ресурсе, а по мере его развития стоит задуматься о создании собственного сайта.

Подготовка пакета документов

Стоит отметить, что МФО не участвует в рынке ценных бумаг, и её деятельность не является банковской с юридической точки зрения, поэтому для ведения бизнеса нет необходимости иметь большой уставный капитал и получать лицензии на право работы. В качестве документа, на который будет осуществляться ссылка при оформлении договорных отношений в процессе производственной деятельности, является свидетельство ФСФР о том, что данные компании занесены в специальный реестр.

МФО обязана регулярно сдавать бухгалтерскую отчетность в ФСФР

Ответственные специалисты штата юридического лица после принятия решения о проведении регистрационных действий в качестве субъекта по оказанию услуг физическим лицам в области микрозайма должны подготовить пакет документации, состоящий из:

- заявления, выражающего желание субъекта предпринимательской деятельности осуществлять

- регистрационные действия с целью ведения деятельности в области микрозаймов;

- регистрационного свидетельства, выданного субъекту после его открытия;

- решения учредителей в виде протокола собрания о создании компании и об утверждении документации учредительного характера;

- учредительной документации;

- протокола о произведении выбора органов управления компании;

- справки о фактическом и юридическом адресе;

- информации об учредителях;

- квитанции об уплате государственной пошлины.

Обратите внимание: в случае, если один из учредителей выступает иностранным юридическим лицом, следует дополнительно предоставить выписку из специального реестра.

Заявка на открытие МФО рассматривается на протяжении 14 рабочих дней, по истечении которых, при принятии положительного решения государственными органами, можно увидеть свою компанию в интернет сервисе – в реестре.

Составление бизнес-плана

Создавая бизнес-план микрофинансовой организации (МФО) по микрозаймам следует учитывать разделы:- статьи расходов, в которые будут включены затраты на содержание компании, в том числе на аренду офиса, проведение ремонтных работ и на заработную плату сотрудникам;

- первоначальных капиталовложений на счёт компании, которые будут являться источником для выдачи займов;

- штатное расписание, в котором достаточно наличие руководителя, специалистов по экономической и юридической безопасности и нескольких кредитных экспертов;

- проведение рекламной деятельности;

- статьи убытков, в которых следует учесть определённый процент недобросовестных клиентов;

- время окупаемости проекта;

- рентабельность бизнеса.

Обратите внимание: для получения дополнительно информации о заработке на МФО ознакомьтесь со статьей об инвестировании в МФО.

Заработок на микрозаймах имеет большую конкуренцию. По этой причине руководителю компании нужно уметь быть впереди своих соперников. Это можно достичь активным проведением рекламной деятельности, в которой предлагаются различные акции и специальные предложения, связанные со снижением начисляемой процентной ставкой за пользование займом или с увеличением размера кредитного лимита.

Немаловажным аспектом в производственной деятельности является качественно и добросовестно выполняемая работа сотрудниками компании, которая будет автоматически продвигать бизнес за счёт увеличения клиентов, нуждающихся в получении кредита.

Займы в МФО Открытые финансы — условия, онлайн заявка. Информация о Открытые финансы — официальный сайт, адрес, телефон, отзывы

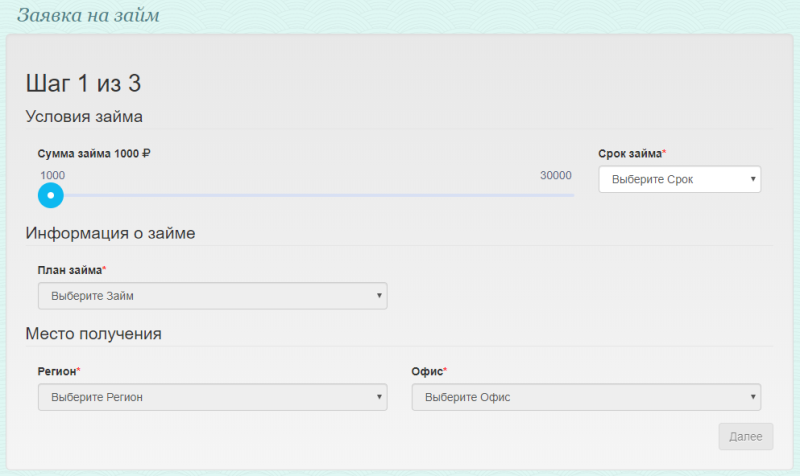

Дополнительные финансы могут понадобиться внезапно. Это может случиться по причине задержки заработной платы или для срочного ремонта. Неважно, какой будет причина — быстро устранить проблему помогут микрозаймы. Удобное оформление доступно в специализированных учреждениях, функционирующих круглосуточно. Всю процедуру можно провести онлайн, заполучив деньги буквально за полчаса. Сперва следует подобрать надежного поставщика продукции. По отзывам опытных заемщиках можно узнать, кому стоит доверить свое благополучие. Многим нравится микрофинансовая организация Открытые финансы. Здесь хороший выбор товаров на любой вкус. Каждый волен подобрать параметры микрозайма по своему желанию. Кому-то нужна небольшая сумма на неделю, другим — на две. Все это пользователь определяет для себя сам. За пользование деньгами взимается маленький процент — его каждый день начисляют на оформленный займ.

Как функционируют микрофинансовые компании?

Порядок в работе контор такого типа устанавливается Гражданским кодексом и специальным Федеральным Законом. Все обязаны соблюдать правила — например, иметь лицензию для работы на рынке микрозаймов. Без нее деятельность будет рассматриваться, как нелегальная. Так часто делают мошенники, поэтому не стоит покупаться на обещания выгодных сделок, поступающие от подпольных контор. Проверить наличие лицензии может любой заинтересованный пользователь — для этого онлайн существует реестр добросовестных компаний. Чтобы точно выбрать хорошее место, можно дополнительно изучить отзывы других покупателей. О надежном месте всегда отзываются положительно. Сделав выбор в пользу достойного учреждения, рекомендуется уделить внимание списку требований к потенциальным клиентам. Не все граждане подходят. Например, несовершеннолетним придется ждать, когда им исполнится 18. Люди старшего возраста могут получить отказ, если их возраст превышает верхнюю возрастную планку, установленную компанией. Обычно она находится в районе 70 лет. В остальных случаях пенсионеры могут получить займ. К покупателям предъявляют стандартный перечень условий:

- наличие российского паспорта;

- совершеннолетие;

- банковская карточка или электронный кошелек (при безналичной форме расчета).

Кредитная история не находится в этом списке, поскольку в подобных конторах принимают даже тех потребителей, чья КИ была испорчена. Это отличная возможность исправить свою репутацию, ведь информация о возвращенных займах положительно влияет на КИ. Все будет в порядке, если вовремя совершать положенные по договору выплаты. Опоздание может повлечь за собой штрафные санкции, но если вовремя предупредить о своей ситуации, можно встретить предложение оформить пролонгацию или внести коррективы в платежный график. Такова лояльность компаний такого типа — ее высоко ценят российские потребители. В качестве преимущества также отмечают частое проведение акций. В течение действия акционного периода заемщикам дают шанс приобрести товар на измененных условиях — с меньшей ставкой или на больший срок. Новичкам предлагают взять свой первый займ совершенно бесплатно. Не стоит упускать возможность заключить удачную сделку с МФО Открытые финансы — проверить, какие там действуют акции, можно прямо сейчас.

Почему стоит выбрать именно МФО?

Когда нет времени терять несколько дней в ожидании решения банка, которое может оказаться отрицательным, на помощь приходят микрозаймы. Для оформления понадобится лишь несколько минут. На страничке учреждения приобретатель найдет все необходимое, включая форму заявки. Заполнив ее, остается дождаться проверки системы. Если данные внесены корректно, анкету скорее всего одобрят. Доступно несколько способов получения денег. Большинство приобретателей выбирают перевод на карту, но можно забрать займ наличными или воспользоваться электронными деньгами.

Все предложения, отображенные на данной странице, являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

Что нужно чтобы открыть мфо. Регистрация МФО под ключ — как открыть микрофинансовую организацию

Бизнес микрокредитования развивается в России не так давно, но уже стал лидирующим у потребителей. Много людей обращаются за услугами в такие учреждения. Но для основания своего дела его важно зарегистрировать. О том, как открыть МФО, рассказано в статье.

Виды МФО

В каждой стране есть свои виды МФО. По законодательству определяется форма их регистрации. Главной особенностью МФО считается упрощенная система кредитования. Данные учреждения делятся на следующие виды:

- Финансовая группа.

- Фонд поддержки предпринимательства.

- Кредитный союз.

- Кредитное общество.

- Кредитное агентство.

- Кредитный кооператив.

Некоторые МФО считаются дочерними структурами банков. Для последних такое сотрудничество выгодно. Банки получают возможность предоставлять кредиты, ставки по которым значительно выше тех, которые выдает он. Но здесь есть риск непогашения выданного займа. Контролизует деятельность МФО Центральный Банк РФ. Любые нарушения в работе учреждения приводят к ответственности.

Отличия организации от банка

Оба финансовые учреждения занимаются предоставлением кредитов для граждан. Чем отличается МФО от банка? Их разница состоит в объемах предоставляемых займов. Отличия заключаются и в следующем:

- Кредит оформляется лишь в национальной валюте.

- МФР не может в одностороннем порядке вносить изменения относительно ставки, порядка дефиниции обязательств по договору, времени их действия, комиссии.

- У нет права накладывания штрафов на заемщика, который оплатил микрозайм весь или частично, досрочно, если тот оповестил об этом.

- МФО не участвует на рынке ценных бумаг.

- МФО предъявляет меньше требований клиенту.

Во многих городах можно встретить такие компании. Они имеют яркую рекламу для привлечения клиентов. Хоть между организациями есть отличия, но в целом, и других регионов работают по единому принципу.

Почему такие учреждения востребованы?

Первые организации стали открывать с 2011 года. С того времени их количество увеличив

Пошаговые инструкции — Musicnotes Now

Вы когда-нибудь слышали песню по радио и думали: «Эй, было бы здорово знать, как ее сыграть?» У вас есть друзья, которые играют на музыкальных инструментах, и вы хотите повеселиться? Вы просто хотите расширить свои общие художественные знания? Что ж, изучение основ чтения нот может помочь вам достичь всего этого за более короткий промежуток времени, чем вы могли подумать!

Проще говоря, музыка — это такой же язык, как если бы вы читали вслух книгу.Символы, которые вы увидите на страницах нот, использовались сотни лет. Они представляют высоту, скорость и ритм песни, которую они передают, а также экспрессию и техники, используемые музыкантом при исполнении пьесы. Думайте о нотах как о буквах, о мерах как о словах, о фразах как о предложениях и так далее. Обучение чтению нот действительно открывает целый новый мир для исследования!

Следуйте нашему пошаговому введению в язык музыки, приведенному ниже, загрузите БЕСПЛАТНЫЕ инструменты в конце этой статьи, и вы сразу же начнете играть.

Как читать ноты

Шаг 1. Изучите основные символы нотации

Музыка состоит из множества символов, самыми основными из которых являются посох, ключи и ноты. Вся музыка содержит эти основные компоненты, и чтобы научиться читать музыку, вы должны сначала ознакомиться с этими основами.

Посох

Персонал состоит из пяти строк и четырех пробелов. Каждая из этих строк и каждое из этих пробелов представляют разные буквы, которые, в свою очередь, представляют собой примечания.Эти строки и пробелы представляют собой ноты с именем A-G, а последовательность нот перемещается вверх по нотоносцу в алфавитном порядке.

Скрипичный ключ

Есть два основных ключа, с которыми вы можете познакомиться; первый — скрипичный ключ. Скрипичный ключ имеет орнаментальную букву G на дальней левой стороне. Внутренний обвод G обводит линию «G» на нотоносце. Скрипичный ключ записывает музыкальные регистры более высокого уровня, поэтому, если ваш инструмент имеет более высокий тон, например флейта, скрипка или саксофон, ваши ноты записываются в скрипичном ключе.Более высокие ноты на клавиатуре также отмечены на скрипичном ключе.

Мы используем общую мнемонику, чтобы запомнить названия нот для строк и пробелов скрипичного ключа. Что касается строк, мы помним EGBDF по слову «Every Good Boy Does Fine». Точно так же для пробелов FACE — это слово «лицо».

Басовый ключ

Линия между двумя точками басового ключа — это линия «F» на нотоносце басового ключа, и ее также называют ключом F. Басовый ключ записывает ноты нижних регистров музыки, поэтому, если ваш инструмент имеет более низкий тон, такой как фагот, туба или виолончель, ваши ноты записываются в басовом ключе.Нижние ноты на клавиатуре также отмечены в басовом ключе.

Распространенный мнемонический знак для запоминания названий нот для строк басового ключа: GBDFA «Хорошие парни всегда хорошо делают». И для пространств: ACEG, «Все коровы едят траву».

Банкноты

Ноты, помещенные на посох, говорят нам, на какой букве ноты играть на нашем инструменте и как долго играть на ней. Каждая банкнота состоит из трех частей: головной части , стержня и флага .

Каждая банкнота имеет головку , заполненную (черная) или открытую (белая). Место расположения нотной головки на нотоносце (на линии или в пространстве) определяет, какую ноту вы будете играть. Иногда головки нот располагаются над или под пятью линиями и четырьмя ячейками нотоносца. В этом случае линия (известная как линия бухгалтерской книги) проводится через примечание, над примечанием или под заголовком примечания, чтобы указать букву примечания для воспроизведения, как в примечаниях B и C выше.

Стержень банкноты представляет собой тонкую линию, которая проходит вверх или вниз от головки банкноты.Линия проходит справа, если направлена вверх, или слева, если направлена вниз. Направление линии не влияет на то, как вы играете ноту, но служит способом облегчить чтение нот, позволяя им аккуратно поместиться на нотоносце. Как правило, любые ноты, расположенные на линии B или выше нее, имеют стебли, направленные вниз, а ноты ниже линии B — стебли, направленные вверх.

Флаг банкноты — изогнутый знак справа от ножки банкноты. Его цель — сообщить вам, как долго держать записку.Ниже мы увидим, как один флаг сокращает продолжительность заметки, а несколько флажков могут сделать ее еще короче.

Теперь, когда вы знаете части каждой ноты, мы более подробно рассмотрим заполненные и открытые заголовки, о которых говорилось выше. Независимо от того, заполнена ли головка заметки или открыта, мы можем увидеть ее значение , значение или как долго она должна храниться. Начните с закрытой ноты со стеблем. Это наша четвертная нота , и она имеет одну долю. Открытая нота со стержнем — это половинная нота , и она имеет два удара.Открытая нота, которая выглядит как «о» без основы, представляет собой целую ноту , и она удерживается на четыре доли.

Есть и другие способы увеличить длину заметки. Например, точка после заголовка ноты добавляет к ней еще половину длительности этой ноты. Итак, половинная нота с точкой будет равна половинной и четвертной ноте; четвертная нота с точкой равна четверти плюс восьмая нота. Галстук также можно использовать для удлинения банкноты. Две связанные вместе ноты должны удерживаться до тех пор, пока стоимость обеих этих нот вместе, и связи обычно используются для обозначения удерживаемых нот, которые пересекают такты или полосы.

Может произойти и обратное: мы можем сократить время, в течение которого нота должна удерживаться, по сравнению с четвертной нотой. Более быстрые ноты обозначаются либо флагами , как те, что обсуждались выше, либо лучами между нотами. Каждый флаг уменьшает вдвое значение ноты, поэтому один флаг означает 1/2 четвертной ноты, двойной флаг — половину четвертной ноты и так далее. Лучи делают то же самое, позволяя нам более четко читать музыку и сохранять примечания менее загроможденными.Как видите, нет никакой разницы в том, как считать восьмую и шестнадцатую ноты выше. Проследите за нотами к «Alouette», чтобы увидеть, как лучи организуют ноты!

Но что происходит, если в каждой доле нет ноты? Легко, отдыхаем! Подставка , как заметка, показывает нам, как долго ее следует удерживать в зависимости от ее формы. Посмотрите, как в песне «Here We Go Looby-Loo» используются целые и четвертные паузы.

Шаг 2. Возьмите ритм

Чтобы играть музыку, вам нужно знать его метр , ритм, который вы используете, когда танцуете, хлопаете в ладоши или постукиваете ногой вместе с песней.При чтении музыки счетчик представлен как дробь с верхним и нижним числами, мы называем это тактовым размером песни . Верхнее число показывает, сколько ударов в такте , интервале нотоносцев между каждой вертикальной линией (так называемая такта ). Нижнее число показывает значение ноты для отдельного удара, пульса, который ваша нога отбивает во время прослушивания.

Пошаговый pdf | Etsy

Пошаговый pdf | EtsyЧтобы предоставить вам лучший опыт, мы используем файлы cookie и аналогичные технологии для повышения производительности, аналитики, персонализации, рекламы и для улучшения работы нашего сайта.Хотите узнать больше? Прочтите нашу Политику использования файлов cookie. Вы можете изменить свои предпочтения в любое время в настройках конфиденциальности.

Etsy использует файлы cookie и аналогичные технологии, чтобы предоставить вам лучший опыт, включая такие вещи, как:

- основные функции сайта

- обеспечение безопасных, безопасных транзакций

- безопасный вход в аккаунт

- запоминание учетной записи, браузера и региональных настроек

- запоминание настроек конфиденциальности и безопасности

- анализ посещаемости и использования сайта

- персонализированный поиск, контент и рекомендации

- помогает продавцам понять свою аудиторию

- , показ релевантной целевой рекламы на Etsy и за ее пределами

Подробную информацию можно найти в Политике Etsy в отношении файлов cookie и аналогичных технологий и в нашей Политике конфиденциальности.

Необходимые файлы cookie и технологии

Некоторые из используемых нами технологий необходимы для критически важных функций, таких как безопасность и целостность сайта, аутентификация учетной записи, настройки безопасности и конфиденциальности, данные об использовании и обслуживании внутреннего сайта, а также для правильной работы сайта для просмотра и транзакций.

Настройка сайта

Файлы cookie и аналогичные технологии используются для улучшения вашего опыта, например:

- запомнить ваш логин, общие и региональные настройки

- персонализировать контент, поиск, рекомендации и предложения

Без этих технологий такие вещи, как персональные рекомендации, настройки вашей учетной записи или локализация, могут работать некорректно.Узнайте больше в нашей Политике в отношении файлов cookie и аналогичных технологий.

Персонализированная реклама

Эти технологии используются для таких вещей, как:

- персонализированная реклама

- , чтобы ограничить количество показов рекламы

- , чтобы понять использование через Google Analytics

- , чтобы понять, как вы попали на Etsy

- , чтобы продавцы понимали свою аудиторию и могли предоставить релевантную рекламу

Мы делаем это с партнерами по социальным сетям, маркетингу и аналитике (у которых может быть собственная собранная информация).Сказать «нет» не остановит вас от просмотра рекламы Etsy, но может сделать ее менее актуальной или более повторяющейся. Узнайте больше в нашей Политике в отношении файлов cookie и аналогичных технологий.

Воспользуйтесь всеми возможностями нашего сайта, включив JavaScript. Учить большеВолшебные, значимые предметы вы больше нигде не найдете.

( 4704 результатов, с рекламой Учить больше Продавцы, которые хотят расширить свой бизнес и привлечь больше заинтересованных покупателей, могут использовать рекламную платформу Etsy для продвижения своих товаров. Вы увидите результаты рекламы, основанные на таких факторах, как релевантность и сумма, которую продавцы платят за клик. Учить больше. )Пошаговая демонстрация прогона платежей SAP

Добро пожаловать в учебное пособие по SAP Payment Run Step by Step Demonstration .Это руководство является частью обучения SAP FI. В этом руководстве мы проведем пошаговую демонстрацию процесса выполнения платежей SAP. Процесс прогона платежей — это процесс расчета кредиторской задолженности, который используется для обработки платежей поставщикам. Процесс называется автоматической программой оплаты.

Чтобы получить доступ к экрану программы автоматических платежей, вам необходимо ввести код транзакции F110 или следовать по меню, как показано ниже.

Путь к меню для программы платежейДважды щелкните на F110 , чтобы открыть первый экран программы платежей.На первом экране вам нужно ввести дату запуска и идентификацию. В поле идентификации введите четырехзначный буквенно-цифровой код, который будет использоваться для идентификации платежной программы. Для идентификации программы в системе SAP используется комбинация даты выполнения и идентификации. Экран статуса платежного предложения

Щелкните вкладку Parameter , чтобы добавить параметры. Здесь вы должны указать дату публикации и актуальные документы. Дата разноски — это дата, которая будет использоваться для разноски документов, а документы, введенные до даты, — это дата, которая будет использоваться в качестве даты перехода при выборе отдельных позиций для оплаты.Вы также должны указать балансовую единицу отправителя, способ оплаты и дату следующего платежа. На этом экране вы также должны указать диапазон поставщиков, у которых мы хотим выбрать товары для оплаты. Параметры платежной программы

Свободный выбор Вкладка используется для выбора дополнительных параметров фильтра, таких как сфера деятельности. Эта вкладка является необязательной и обычно не используется. Пропустите эту вкладку и перейдите на вкладку Additional Log . Затем установите все флажки, кроме третьего, и укажите диапазон поставщиков, которым вы платите.Эти варианты выбора используются при запуске предложения по оплате. Вкладка «Дополнительный журнал»

Щелкните вкладку Распечатка / носитель данных и выберите вариант SCHECK для программы RFFOUS_C. SCHECK — это предварительно настроенный вариант, который будет использоваться для печати чеков. Другими словами, это формат распечатываемых чеков. Вкладка «Распечатка / носитель данных» Страница

Сохранить и щелкнуть вкладку « Status ». Если вы видите зеленый квадрат, за которым следует текст «Параметры были введены», это означает, что вы только что завершили первый шаг платежной программы.Экран статуса платежного предложения

Чтобы запустить запуск предложения, щелкните значок Proposal , как показано ниже. Значок «Начать предложение»

Когда вы щелкнете по Proposal , система спросит, хотите ли вы создать его немедленно или запланировать его на какое-то время в будущем. Для этой демонстрации мы собираемся запустить ее немедленно. Установите флажок для создания платежного средства. Экран предложения запуска процесса оплаты

На вкладке Статус вы увидите добавленный желтый статус, говорящий о том, что предложение выполняется.Экран статуса платежного предложения

Чтобы изменить этот желтый статус на зеленый, вы должны щелкнуть значок статуса, как показано на скриншоте выше, и дождаться, пока статус станет зеленым. Экран статуса платежного предложения

Теперь вы успешно выполнили второй шаг платежной программы. Если вы хотите просмотреть созданное предложение, щелкните значок «Показать предложение», как показано ниже. Просмотр списка предложений

Система выведет список всех поставщиков, включенных в предложение по оплате.Система заблокировала платеж для поставщиков с красными индикаторами (по какой-то причине), а у поставщиков с зеленым индикатором все товары готовы к оплате. В нашем случае было выбрано два поставщика, у всех есть красные индикаторы. Список предложений

Чтобы просмотреть все позиции, выбранные для поставщика, дважды щелкните номер поставщика. Отдельные элементы в списке предложений

Чтобы узнать, почему элемент выделен красным, дважды щелкните этот элемент. Система показывает действительную причину, по которой товар не будет оплачен.Причина исключения

В этом случае товар не будет оплачиваться, потому что он ниже минимальной суммы исходящих платежей. Если вы хотите отредактировать список предложений, вы должны вернуться к начальному экрану и щелкнуть значок редактирования предложения, как показано ниже. Значок «Изменить предложение»

Щелкните «Изменить предложение», а затем дважды щелкните поставщика, которого хотите изменить. Затем дважды щелкните элемент строки, который хотите изменить. Система покажет вам причину, по которой этот элемент находится в списке исключений.Причина отклонения

В этом случае отдельная позиция не будет оплачиваться, потому что не найден действительный способ оплаты. Чтобы изменить способ оплаты, нажмите кнопку Перераспределить , как показано ниже. Перераспределение отклоненных позиций

Это даст вам возможность изменить способ оплаты, который был установлен во время ввода документа. Смена собственных банков и способов оплаты

После исправления собственных банков и способа оплаты нажмите кнопку Введите , сохраните свои записи и нажмите кнопку Назад .Отредактированный список предложений

Теперь отредактированная позиция выделена зеленым цветом и готова к оплате. Вернитесь на начальную страницу, чтобы проверить статус. Экран статуса предложения по оплате

Теперь есть новый статус, говорящий о том, что предложение по оплате было отредактировано. Чтобы начать выполнение платежа, щелкните значок Выполнение платежа , как показано ниже. Значок «Выполнение платежей»

Как и в случае прогона предложения, вы можете запланировать запуск прогона платежей на более поздний срок или его немедленный запуск. Экран запуска платежа

Если вы нажмете Введите , запустится прогон платежа и будет добавлен новый статус.Экран состояния платежного предложения

Чтобы изменить желтый статус на зеленый, вы должны щелкнуть значок обновления статуса, и в конечном итоге статус изменится на зеленый. Экран статуса платежного предложения

Платежное поручение создано и выполнено. Вы можете просматривать оплаченные товары и товары, внесенные в список исключений. Щелкните значок Платеж , как показано ниже. Экран состояния платежного предложения (кнопка оплаты)

Вы увидите все элементы, которые были оплачены. В этом случае был оплачен только один элемент, и вы можете увидеть обновленные счета главной книги.