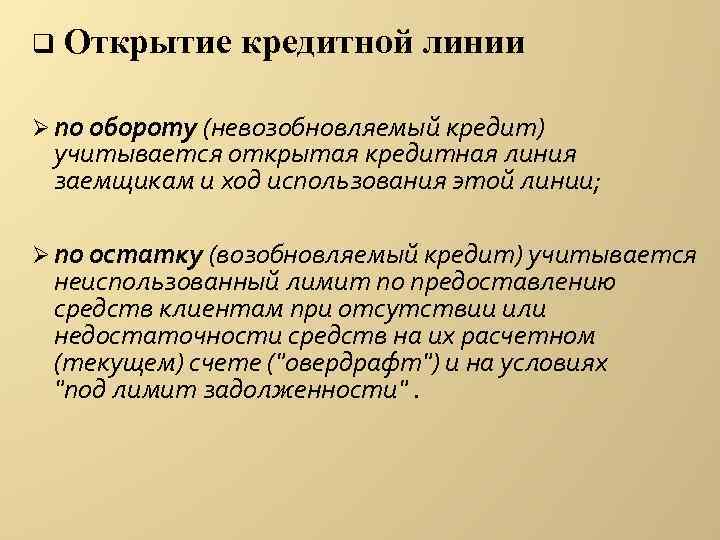

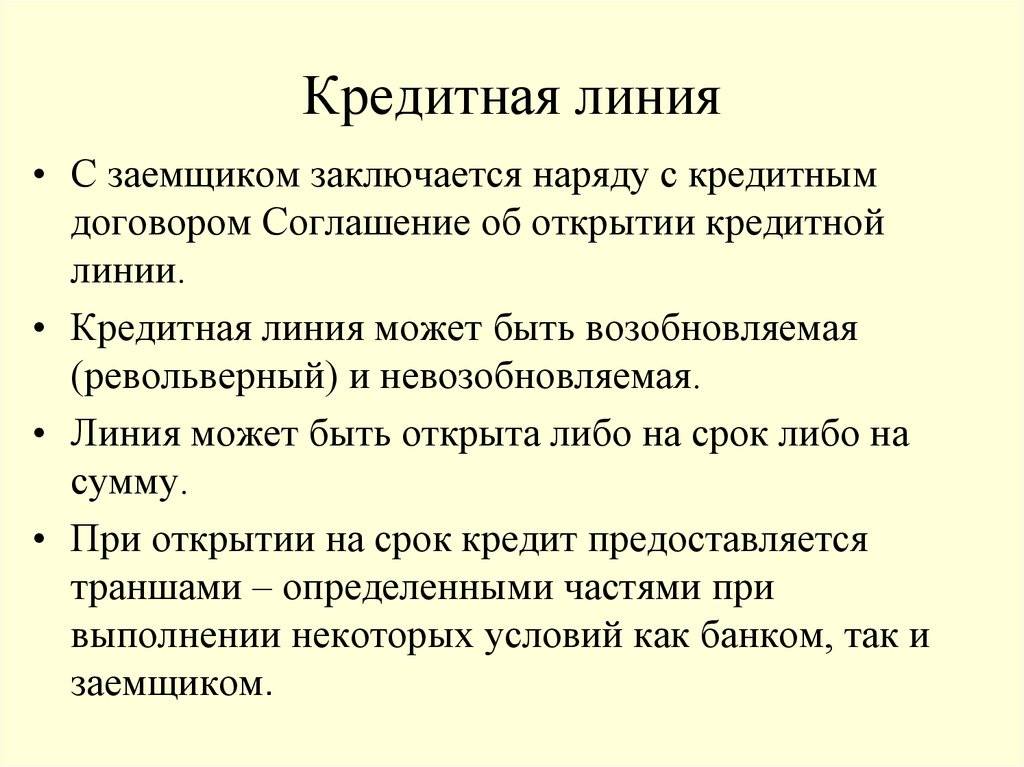

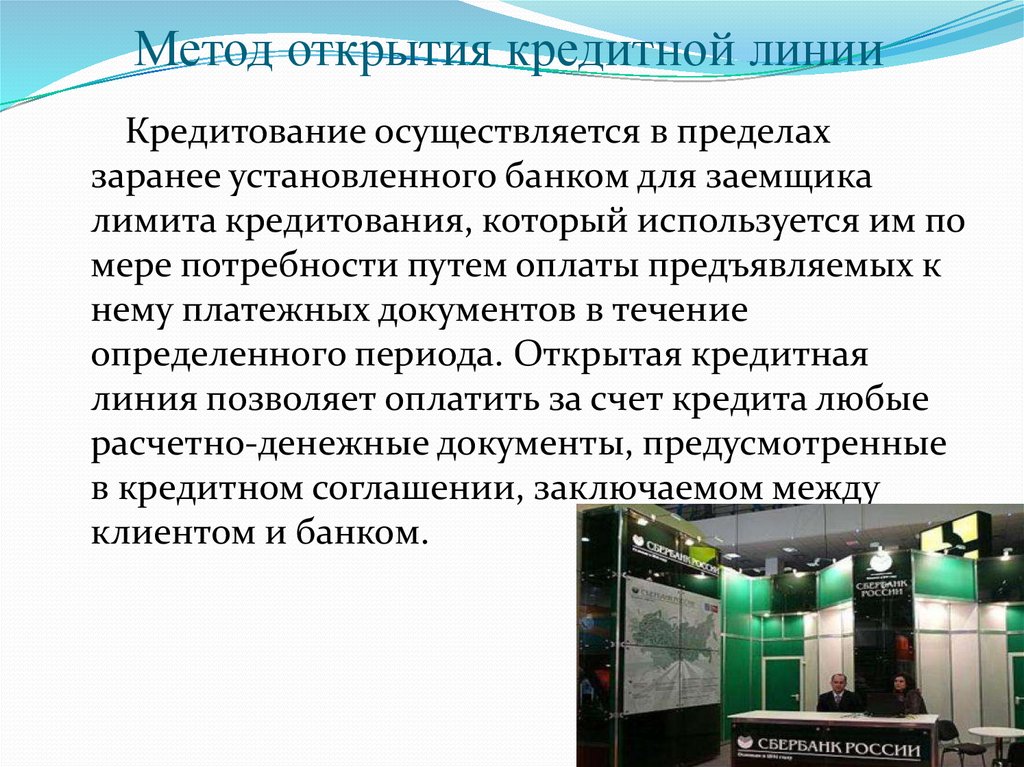

Условия открытия кредитной линии под госконтракт по 44-ФЗ

Какие особенности кредитной линии на исполнение контракта?

У кредитной линии на исполнение контракта есть четыре особенности.

Деньги можно получить под конкретную закупку. В остальном все как в обычном кредите: подаете заявку, банк одобряет лимит и переводит деньги. Условия простые: лимит вам одобряют один раз, а деньги берете когда нужно в течение всего срока действия кредитной линии. Срок действия кредитной линии равен сроку действия контракта, но не более года.

Эта кредитная линия подойдет участникам госзакупок по 44-ФЗ, которые хотят брать больше заказов от государства.

Долг гасится с платежей, которые приходят от заказчика.Если придет часть суммы, мы спишем только ее. Если вся сумма придет сразу, спишем с нее всю сумму долга. Пока деньги не пришли, достаточно платить комиссию с каждого транша. Если вы не успели взять транш, а деньги от заказчика уже пришли, мы уменьшим лимит кредитной линии. Какие комиссии есть при использовании кредитной линии на исполнение контракта

Пока деньги не пришли, достаточно платить комиссию с каждого транша. Если вы не успели взять транш, а деньги от заказчика уже пришли, мы уменьшим лимит кредитной линии. Какие комиссии есть при использовании кредитной линии на исполнение контракта

Кредитная линия на исполнение контракта невозобновляемая, то есть ее лимит не восстанавливается.

Допустим, банк одобрил 1 000 000 ₽, вы взяли 300 000 ₽ и вернули их. У вас останется еще 700 000 ₽, которыми можно пользоваться. Вы также можете взять всю сумму из кредитной линии — тогда лимит сразу обнулится. Чем различаются возобновляемая и невозобновляемая кредитные линии

Что нужно, чтобы открыть кредитную линию под госконтракт?

Для открытия кредитной линии нужно будет сделать три шага.

- Подать заявку.

Если у вас есть расчетный счет в Тинькофф Бизнесе, заявку на кредит можно подать в мобильном приложении и личном кабинете:

Если у вас нет счета в Тинькофф Бизнесе, заявку можно подать на странице кредитной линии под госконтракт на tinkoff.ru. В мобильном приложении сделать это не получится.

- Получить предварительное решение и подписать договор с контрагентом.

После принятия решения об открытии кредитной линии вам нужно будет указать в договоре с контрагентом номер расчетного счета в Тинькофф.

- Дождаться завершения торгов и получить финальное решение.

Мы проверим контракт или допсоглашение на сайте госзакупок и примем финальное решение, сразу после этого деньги поступят на счет. Это займет до трех дней.

Кто может открыть кредитную линию на исполнение контракта?

Есть и другие условия.

Есть и другие условия.Форма организации. Можем выдать кредит под госзакупки индивидуальному предпринимателю, ООО или главе крестьянско-фермерского хозяйства.

Срок регистрации. Бизнес должен быть зарегистрирован не меньше трех месяцев на момент подачи заявки на открытие кредитной линии.

Резидентство. Для ИП и главы крестьянско-фермерского хозяйства необходимо гражданство РФ. Для ООО — 50% или более от уставного капитала могут принадлежать гражданам России или компании с регистрацией в России.

Для каких закупок можно получить кредитную линию под госконтракт?

Получить кредитную линию на исполнение контракта в Тинькофф Бизнесе могут участники госзакупок по закону 44-ФЗ. Вы можете подать заявку сразу, как только нашли подходящий тендер. Банк примет по ней предварительное решение до того, как вы поучаствуете в тендере. Финальное решение сможем принять только после подведения итогов торгов. Может ли банк одобрить кредитную линию до участия в тендере

Финальное решение сможем принять только после подведения итогов торгов. Может ли банк одобрить кредитную линию до участия в тендере

Можно ли использовать кредитную линию для обеспечения заявки?

Нет, так сделать не получится. Мы одобряем кредитную линию под конкретную госзакупку, а открываем только после заключения договора с заказчиком.

Если вам нужно обеспечение заявки на участие или обеспечение самого контракта, рекомендуем воспользоваться независимой гарантией или спецсчетом.

Может ли банк одобрить кредитную линию до участия в тендере?

Банк может принять предварительное решение по заявке на открытие кредитной линии до участия в тендере. Поэтому вы можете подать заявку сразу, как только нашли подходящий тендер. Финальное решение сможем принять только после подведения итогов торгов.

Поэтому вы можете подать заявку сразу, как только нашли подходящий тендер. Финальное решение сможем принять только после подведения итогов торгов.

Лимит кредитной линии будет зависеть от итоговой суммы контракта. Если она изменится в меньшую сторону, лимит кредитной линии может быть уменьшен пропорционально. Что нужно сделать, чтобы открыть кредитную линию на исполнение контракта

Активировать кредитную линию и воспользоваться деньгами вы сможете после заключения контракта с заказчиком. В контракте или допсоглашении должен быть указан номер счета в Тинькофф Бизнесе. Как активировать кредитную линию на исполнение контракта

Что нужно делать после победы в тендере, чтобы банк открыл кредитную линию?

Если вы уже подавали заявку и мы одобрили кредитную линию, вам нужно заключить контракт с заказчиком и указать в нем расчетный счет Тинькофф.

Мы сами будем отслеживать, когда информация появится на сайте госзакупок. После этого мы проверим контракт и откроем вам кредитную линию. Это займет до трех рабочих дней. Когда кредитную линию можно будет активировать, отправим вам СМС‑уведомление. Как активировать кредитную линию на исполнение контракта

Если вы не подавали заявку, сначала отправьте ее в банк. Мы рассмотрим ее и сообщим вам решение. Как подать заявку

На что влияет дата завершения контракта?

От даты завершения контракта зависит, сможем ли мы открыть кредитную линию:

если до окончания контракта больше 12 месяцев, банк не сможет одобрить кредитную линию;

если на момент подачи заявки до окончания контракта 12 месяцев или меньше, банк откроет кредитную линию до конца действия контракта;

если до окончания контракта меньше 15 дней, активировать кредитную линию не получится.

В каких случаях банк сможет открыть кредитную линию на исполнение контракта

| Дата подачи заявки | Дата окончания контракта | Сколько времени до окончания контракта | Одобрим ли кредитную линию | Срок кредитной линии | Дата окончания кредитной линии |

|---|---|---|---|---|---|

| 15 мая 2023 | 15 сентября 2024 | — | — | ||

| 15 мая 2023 | 15 ноября 2023 | 6 месяцев | ✅ | 6 месяцев | 15 ноября 2023 |

| 15 мая 2023 | 15 августа 2023 | 3 месяца | ✅ | 3 месяца | 15 августа 2023 |

| 15 мая 2023 | 25 мая 2023 | 10 дней | ❌ До окончания контракта осталось меньше 15 дней | — | — |

tableCell»>❌ Мы финансируем только контракты, до окончания которых осталось не больше 12 месяцев

tableCell»>❌ Мы финансируем только контракты, до окончания которых осталось не больше 12 месяцев tableRow»>

tableRow»>Дата подачи заявки

15 мая 2023

Дата окончания контракта

15 сентября 2024

Сколько времени до окончания контракта

16 месяцев

Одобрим ли кредитную линию

❌ Мы финансируем только контракты, до окончания которых осталось не больше 12 месяцев

Срок кредитной линии

—

Дата окончания кредитной линии

—

Дата подачи заявки

15 мая 2023

Дата окончания контракта

15 ноября 2023

Сколько времени до окончания контракта

6 месяцев

Одобрим ли кредитную линию

✅

Срок кредитной линии

6 месяцев

Дата окончания кредитной линии

15 ноября 2023

Дата подачи заявки

15 мая 2023

Дата окончания контракта

15 августа 2023

Сколько времени до окончания контракта

3 месяца

Одобрим ли кредитную линию

✅

Срок кредитной линии

3 месяца

Дата окончания кредитной линии

15 августа 2023

Дата подачи заявки

15 мая 2023

Дата окончания контракта

25 мая 2023

Сколько времени до окончания контракта

10 дней

Одобрим ли кредитную линию

❌ До окончания контракта осталось меньше 15 дней

Срок кредитной линии

—

Дата окончания кредитной линии

—

Какой срок действия кредитной линии на исполнение контракта?

Для кредитной линии на исполнение контракта срок действия равен сроку контракта. Максимальный срок — 12 месяцев с даты подачи заявки.

Максимальный срок — 12 месяцев с даты подачи заявки.

Какой доступный лимит кредитной линии на исполнение контракта?

Банк может одобрить кредитную линию с лимитом до 70% от невыплаченной суммы контракта. Если цена контракта на торгах уменьшилась, то после победы можем пропорционально снизить лимит.

Если контракт рассчитан на 1 000 000 ₽, максимальный одобренный лимит по кредитной линии — 700 000 ₽.

Если заказчик выплачивает деньги, лимит автоматически уменьшается.

Сумма контракта — 5 000 000 ₽, лимит кредитной линии — 3 500 000 ₽. 1 сентября заказчик перевел первый миллион по контракту, а деньги из кредитной линии вы взяли лишь на следующий день. В этом случае максимальный лимит автоматически будет пересчитан и составит 2 800 000 ₽, то есть 70% от 4 000 000 ₽.

Актуальный лимит кредитной линии можно посмотреть в личном кабинете Тинькофф Бизнеса. Для этого перейдите на главную страницу, выберите «Кредитная линия на исполнение контракта» → «Детали». В строке «Доступные средства» будет указана сумма, которую вы можете использовать.

В личном кабинете отображается изначальный лимит по кредитной линии и сумма, которая осталась после взятия траншейПод какой процент открывают кредитную линию на исполнение контракта?

На какую сумму начисляется ежемесячная комиссия?

Ежемесячная комиссия начисляется на сумму использованного транша.

Например, сумма всего кредита — 1 000 000 ₽, но вы использовали только один транш — 200 000 ₽. Значит, платить ежемесячную комиссию надо только за эти 200 000 ₽, а не за 1 000 000 ₽.

Значит, платить ежемесячную комиссию надо только за эти 200 000 ₽, а не за 1 000 000 ₽.

Если вы не брали деньги из кредитной линии, ежемесячной комиссии не будет.

Какие комиссии есть при использовании кредитной линии на исполнение контракта

На какой срок устанавливается комиссия?

Ежемесячная комиссия устанавливается на весь срок действия кредитной линии на исполнение контракта — ее ставка не изменится.

Как долго я могу брать транши по кредитной линии под госконтракт?

Вы можете брать транши по кредитной линии, пока действует ваш контракт с заказчиком и пока заказчик полностью не заплатил по нему.

Например, у вас заключен контракт на 6 месяцев — в течение этого срока вы можете брать деньги, если заказчик еще не рассчитался по контракту. Каждый раз, когда вы берете транш , лимит уменьшается на эту сумму и не восстанавливается, когда вы возвращаете деньги.

Если контракт заключен на 6 месяцев, а заказчик перевел сумму по нему полностью через два месяца, мы автоматически закроем кредитную линию.

В какие сроки надо вернуть транш по кредитной линии на исполнение контракта?

Транш нужно вернуть до окончания срока действия кредитной линии. Например, вы взяли кредитную линию на контракт сроком на 6 месяцев. Вы можете вернуть деньги в любой момент в течение этого срока. Мы будем списывать часть денег для погашения долга, как только начнут приходить поступления по контракту.

За просрочку платежа есть штраф — 1% от общей суммы задолженности плюс 990 ₽ в неделю. Штраф начисляется, пока заемщик не погасит долг.

Получилось найти ответ?

Кредиты

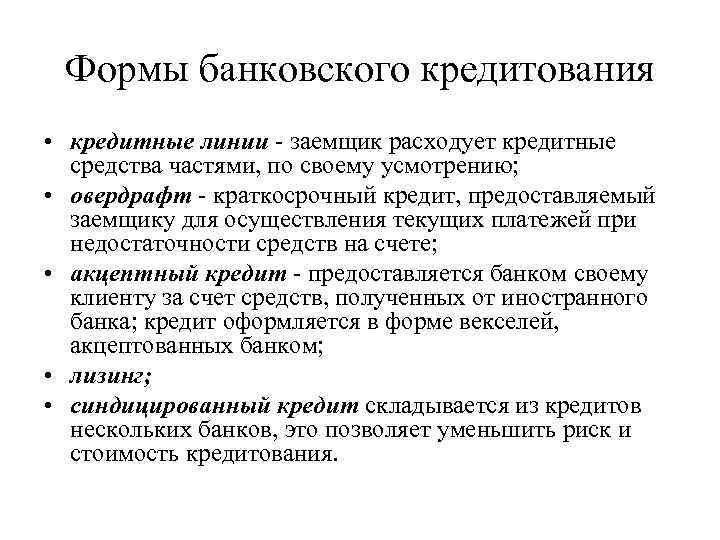

| Камкомбанк предоставляет кредиты малым, средним и крупным предприятиям различных форм собственности. К каждому клиенту применяется индивидуальный подход в зависимости от структуры кредитной сделки.

Банк предлагает целую линейку кредитов для представителей малого и среднего бизнеса: кредитные линии, разовые кредиты, овердрафты. Преимущества для Вашего бизнеса:

|

Отдел кредитования юридических лиц: (8552) 700-059 |

|

|||||

|

|

||||

|

|

||||

|

Скачать типовые формы договоров по кредитам юридических лиц и индивидуальных предпринимателей

|

Типовая форма договора кредитной линии — лимит задолженности |

|

| Типовая форма договора кредитной линии — лимит выдачи | |

|

Типовая форма кредитного договора — овердрафт |

|

| Типовая форма кредитного договора — разовая выдача |

Общество с ограниченной ответственностью «Камский коммерческий банк» осуществляет кредитование субъектов малого и среднего предпринимательства за счет целевых ресурсов Акционерного общества «Российский Банк поддержки малого и среднего предпринимательства» (АО «МСП Банк») в рамках Программы финансовой поддержки малого и среднего предпринимательства по кредитным продуктам для субъектов МСП.

типов, как они работают и как их получить

Кредитная линия — это заранее одобренный кредит, который позволяет вам получить деньги, когда они вам нужны, а не все сразу. Эти кредитные линии иногда обеспечены базовым активом, например, ипотечным кредитом, и они часто гибки в том, как они функционируют. Кредитная линия собственного капитала (HELOC) обеспечена залогом дома, в то время как личная кредитная линия обычно не имеет обеспечения.

Вы можете использовать всю кредитную линию сразу или брать ее небольшими порциями по мере необходимости. Домовладельцы часто используют кредитные линии для финансирования ремонта дома, выплачивая остаток ежемесячно. Семьи иногда используют кредитные линии для финансирования более дорогого отпуска.

Большинство кредитных линий имеют определенный период заимствования и окупаемости, обычно 5-10 лет. В конце срока вы должны погасить остаток или продлить кредитную линию с обновленными условиями.

Кредитные линии бывают двух видов: необеспеченные и обеспеченные. Первый полностью зависит от вашей предполагаемой способности погасить кредит. Кредиторы проверяют ваш кредитный рейтинг, кредитную историю и доказуемый доход. Другой поддерживает ссуду чем-то равной или большей стоимости, например, вашим домом или какой-либо другой формой собственности.

Первый полностью зависит от вашей предполагаемой способности погасить кредит. Кредиторы проверяют ваш кредитный рейтинг, кредитную историю и доказуемый доход. Другой поддерживает ссуду чем-то равной или большей стоимости, например, вашим домом или какой-либо другой формой собственности.

Типы кредитных линий

Существует несколько типов кредитных линий, включая личные кредитные линии, бизнес-линии кредита и кредитные линии собственного капитала.

Персональная кредитная линия

Персональная кредитная линия представляет собой необеспеченный кредит. То есть вы просите кредитора доверить вам осуществление погашения. Чтобы получить его, вам нужно будет предоставить кредитный рейтинг в верхнем диапазоне — 700 или более — в сопровождении истории пунктуальности в выплате долгов.

Подобно личному кредиту или кредитной карте, необеспеченная личная кредитная линия получает одобрение банка на основании способности заявителя погасить долг. Ваш кредитный рейтинг, кредитная история и доход являются ключевыми факторами.

Сумма, доступная заемщику, варьируется от человека к человеку и, конечно же, от предполагаемых потребностей заявителя. Не подавайте заявку на кредитную линию в размере 250 000 долларов, когда достаточно 25 000 долларов.

Использование личной кредитной линии:

- Экстренные расходы: Крыша дает большую течь; коробка передач вашего автомобиля взрывается; Медицинские счета.

- Долгосрочные проекты: ремонт кухни, добавление люкса для тещи, оплата колледжа или свадьбы, восстановление Corvette 1957 года.

- Управление денежными потоками: устранение пробелов для лиц с нерегулярным доходом.

- Консолидация долга : объединение долга по кредитной карте и другого потребительского долга в один кредит.

- Редкий жизненный опыт: круиз десятилетия, игра на великих полях для гольфа в Шотландии, каникулы в школе французской кулинарии и восстановление этого Corvette

Делайте покупки и торгуйтесь с кредиторами, чтобы получить лучшую процентную ставку. Кроме того, следите за влиянием дополнительных комиссий, таких как ежегодная плата просто за то, чтобы счет оставался открытым. Значительная годовая плата может компенсировать привлекательную низкую процентную ставку.

Кроме того, следите за влиянием дополнительных комиссий, таких как ежегодная плата просто за то, чтобы счет оставался открытым. Значительная годовая плата может компенсировать привлекательную низкую процентную ставку.

Две хорошие новости о личных кредитных линиях: вы платите проценты только за сумму денег, которую вы занимаете, и процентные ставки почти всегда ниже, чем у любой кредитной карты в вашем кармане. Банки часто привязывают кредитные линии непосредственно к колеблющемуся рыночному индексу или текущей базовой ставке, поэтому процентная ставка по вашему кредиту может меняться каждый раз, когда вы используете деньги.

Предостережение. Брокеры-ломбарды и кредиторы до зарплаты как бы попадают во вселенную личных кредитных линий — их не волнует, как вы потратите свой кредит, только то, что вы его вернете, и они будут счастливы, что вы снова заработаете, — но их комиссионные и процентные ставки могут быть ошеломляющими. Лучше придерживаться авторитетных финансовых учреждений.

Личная кредитная линия похожа на кредитную карту:

- Существует определенная сумма, на которую вы можете взять кредит (во многом аналогичная лимиту на большинстве кредитных карт).

- Вы можете использовать его для любых целей.

- Вы можете использовать его, когда захотите.

- Вы можете погасить остаток в течение длительного периода.

- И в большинстве случаев, когда вы погашаете остаток, вы высвобождаете сумму кредита для повторного кредитования. (Это классическое определение «возобновляемого кредита».)

Кредитная линия под залог собственного капитала (HELOC)

Кредитная линия под залог собственного капитала (HELOC) — это кредит, обеспеченный собственным капиталом в вашем доме. Ваш собственный капитал определяется как рыночная стоимость дома за вычетом непогашенного остатка по ипотечному кредиту.

В редких случаях вы можете одолжить под залог всего капитала в вашем доме. Вместо этого кредиторы применяют формулу для максимального размера HELOC, выраженного как комбинированное отношение кредита к стоимости (CLTV).

Предположим, вы обратились к кредитору, который предлагает максимальный коэффициент CLTV 80%. Вы жили там какое-то время, и в этом районе наблюдается рост стоимости. Ваш дом стоит 400 000 долларов, и вы должны 150 000 долларов по первой ипотеке. Вы можете претендовать на получение кредита до 170 000 долларов США (400 000 долларов США x 0,80 = 320 000 долларов США; 320 000 долларов США – 150 000 долларов США = 170 000 долларов США).

Опять же, основная забота кредитора будет заключаться в том, представляет ли заявитель достойный риск. То, как вы тратите деньги, не имеет значения… для кредитора. Ваш банк не будет задавать вопросов о том, за что вы платите. Но у вас должны быть умные финансовые причины, чтобы подорвать ваш собственный капитал.

Одно из ключевых применений HELOC: ремонт дома. Мало того, что проект повысит стоимость (таким образом, капитал) и пригодность для жилья к вашему жилищу, IRS позволяет перечислителям вычесть некоторые проценты, выплаченные по HELOC (до 750 000 долларов США за комбинированный ипотечный долг для состоящих в браке налогоплательщиков).

Упомянутые выше способы использования необеспеченных кредитных линий также используются. Поскольку вы ставите свой дом на кон, вы, вероятно, получите более высокую процентную ставку — она должна быть близка к ставкам рефинансирования первой ипотеки — чем для необеспеченной кредитной линии.

Кредитная линия для бизнеса

Кредитная линия для бизнеса работает так же, как и другие кредитные линии: повторно используйте и погашайте столько раз, сколько хотите, если ваша учетная запись находится в хорошем состоянии и вы не превышаете свой кредитный лимит.

Лимиты по бизнес-линиям кредита обычно ниже, чем срочные кредиты, обычно в пределах от 1000 до 250 000 долларов. Они также обычно не обеспечены, а это означает, что залог — инвентарь, недвижимость — не вступает в игру.

Кредиторы принимают решения на основе налоговых деклараций физических и юридических лиц, информации о банковских счетах и финансовых документов предприятия, таких как отчеты о прибылях и убытках и балансовый отчет.

Подумываете о том, чтобы пойти по онлайн-маршруту? Положительный момент: кредиторы интернет-бизнеса часто имеют более свободную квалификацию, чем традиционные кредиторы. Недостаток: кредитные лимиты могут быть ниже, процентные ставки выше.

Чтобы соответствовать требованиям, бизнес должен существовать не менее шести месяцев и иметь годовой доход в размере 25 000 долларов США.

Если бизнес соответствует требованиям, кредитная линия для бизнеса предлагает гибкость, которую не может обеспечить традиционный срочный кредит.

Как получить кредитную линию

Индивидуальные кредитные карты часто имеют более низкие процентные ставки, чем кредитные карты, что делает их лучшим выбором для заимствования. Они также предлагают переменный доступ к наличным деньгам вместо единовременной целевой ссуды. Кредитная линия позволяет вам брать взаймы частями, погашать их и снова брать взаймы до тех пор, пока линия остается открытой. Как правило, вам необходимо будет платить проценты по остатку займа, пока линия открыта для заимствования, что отличает его от обычного кредита, который погашается фиксированными частями.

Если вы пришли к выводу, что кредитная линия лучше всего соответствует вашим потребностям, подготовьте свое дело, прежде чем обращаться к кредитору:

- Как подать заявку на кредитную линию? Личные кредитные линии не обеспечены, что означает, что вам не нужно предлагать залог для защиты кредитора в случае невыполнения обязательств. Это отличает его от кредитных линий собственного капитала (HELOC), которые обеспечены собственным капиталом в вашем доме. Поскольку риск является ключевым аспектом кредитования, проценты по LOC почти наверняка будут выше, чем по HELOC. Поэтому очень важно убедить кредитора в том, что вы хорошо рискуете. Помогает отсутствие дефолта по кредиту или отсутствие дефолта в течение многих лет. Наличие высокого кредитного рейтинга также свидетельствует о кредитоспособности. Вы также должны сообщить кредитору обо всех источниках дохода и ваших сбережениях, что может помочь определить вас как хороший риск.

- Какую кредитную линию следует запрашивать? Чем больше ваша кредитная линия, тем больший риск вы представляете для кредитора. Вам, вероятно, следует удерживать запрошенную сумму на уровне того, что вам реально нужно занять, учитывая ваш поток доходов и способность погасить заемные деньги. Кредиторы будут оценивать вашу кредитоспособность, используя несколько показателей, включая ваш кредитный рейтинг, вашу историю погашения кредита, любые бизнес-риски, которые у вас могут быть, и ваш доход. Каждый из них влияет на размер кредитной линии.

- Какие кредитные баллы и залог могут потребоваться? Поскольку банки часто основывают личные LOC на доходах и кредитной истории, важно иметь сильный кредитный рейтинг. Кредитные рейтинги, присваиваемые и обновляемые тремя крупными рейтинговыми агентствами страны, варьируются от 300 до 850. Чем выше ваш кредитный рейтинг, тем лучше условия вашего кредита.

Вам, вероятно, следует удерживать запрошенную сумму на уровне того, что вам реально нужно занять, учитывая ваш поток доходов и способность погасить заемные деньги. Кредиторы будут оценивать вашу кредитоспособность, используя несколько показателей, включая ваш кредитный рейтинг, вашу историю погашения кредита, любые бизнес-риски, которые у вас могут быть, и ваш доход. Каждый из них влияет на размер кредитной линии.

Вам, вероятно, следует удерживать запрошенную сумму на уровне того, что вам реально нужно занять, учитывая ваш поток доходов и способность погасить заемные деньги. Кредиторы будут оценивать вашу кредитоспособность, используя несколько показателей, включая ваш кредитный рейтинг, вашу историю погашения кредита, любые бизнес-риски, которые у вас могут быть, и ваш доход. Каждый из них влияет на размер кредитной линии.Проблемы с личными кредитными линиями

Несмотря на то, что личные кредитные линии имеют много привлекательных сторон, как и в случае с любым другим кредитом, существуют проблемные зоны, которые следует учитывать. Первые два: одобрение кредита и процентная ставка, которую банки будут взимать.

Первые два: одобрение кредита и процентная ставка, которую банки будут взимать.

Кредитные линии представляют собой необеспеченные кредиты. Это означает, что банк рискует. Банк должен быть уверен, что заемщик имеет кредитную историю, которая показывает, что он погасит кредит. Поэтому ожидайте, что все в кредитном отчете клиента будет тщательно изучено.

Следует отметить: если у вас плохой кредитный рейтинг или кредитная история, кредитному учреждению будет очень трудно продлить вам LOC.

Поскольку нет залога, защищающего кредитора от проблем с кредитом, процентные ставки по кредитной линии выше, чем по ипотеке или автокредиту. Это не означает, что вы не можете получить привлекательную ставку. В 2023 году многие онлайн-кредиторы рекламировали ставки ниже 8%. Среди всех кредиторов средняя ставка составляла около 10,8%, но ваш пробег может варьироваться в зависимости от вашего кредита и ситуации с доходом.

Еще одна проблемная зона: в отличие от обычных срочных кредитов, ставки по личным кредитам варьируются, что делает их зависимыми от капризов рынка. Они могут меняться из года в год, в зависимости от условий кредитного договора.

Они могут меняться из года в год, в зависимости от условий кредитного договора.

Также имейте в виду, что кредитная линия может повлиять на ваш кредитный рейтинг, в зависимости от того, как вы ее используете. Если вы возьмете большой процент от суммы займа — например, возьмете 9 000 долларов из доступных 10 000 долларов — использование кредита повредит вашему кредитному рейтингу. Аналогичным образом, получение менее 30% вашего розыгрыша считается хорошим использованием, повышающим ваш счет.

Рискуем повториться: Изучите предлагаемую плату за обслуживание LOC (обычно ежегодную, иногда ежемесячную). Разобраться с графиком погашения. Изучите контракт, убедитесь, что вы понимаете все условия оплаты, прежде чем согласиться на LOC.

Существуют ли штрафы за досрочное погашение? Ты должен знать.

Обеспеченные и необеспеченные кредитные линии

Существует два типа кредитных линий: обеспеченные и необеспеченные.

Обеспеченная кредитная линия — это кредитная линия, по которой заемщик использует актив, обычно автомобиль или дом, в качестве залога для обеспечения кредита. Кредитор может забрать актив, если заемщик не погасит долг. Из-за актива банки и кредиторы обычно предлагают более низкие процентные ставки, более высокие лимиты расходов и лучшие условия по обеспеченным кредитным линиям.

Кредитор может забрать актив, если заемщик не погасит долг. Из-за актива банки и кредиторы обычно предлагают более низкие процентные ставки, более высокие лимиты расходов и лучшие условия по обеспеченным кредитным линиям.

Необеспеченные кредитные линии не требуют залога. Кредитор принимает на себя риск того, что заемщик погасит долг. Обычно трудно получить одобрение необеспеченного LOC, если вы не являетесь хорошо зарекомендовавшим себя бизнесом или кем-то с отличным кредитным рейтингом. Также помогают длительные отношения с банком или кредитным союзом.

Обеспеченные кредитные линии

HELOC являются широко используемой формой обеспеченных кредитных линий. HELOC используют акции недвижимости в качестве залога и на самом деле представляют собой вторичные ипотечные кредиты, привязанные к кредитным линиям.

Примеры обеспеченных кредитных линий включают:

- Кредитная линия собственного капитала (HELOC): Вы можете использовать деньги на что угодно, но популярно использование проектов по благоустройству дома.

- Автокредит: Мы живем в автомобильной культуре, и без нее сложно обойтись.

- Ссуды в ломбарде: Люди, которым срочно нужны наличные деньги, могут попробовать их, но есть риск потерять любимую вещь, особенно если погашение ссуды занимает слишком много времени.

- Кредиты по страхованию жизни: Вы можете брать кредит под залог страховых полисов на всю жизнь и использовать деньги по своему усмотрению.

- Ссуды под залог сбережений: Также подходит для неограниченных расходов.

- Предоплаченные кредитные карты: Неограниченное использование, но трудно получить карту на сумму более 500 долларов. Но вы можете купить несколько карт.

Необеспеченные кредитные линии

Кредитные карты являются наиболее распространенной формой необеспеченных кредитных линий. Персональные LOC часто имеют более низкие процентные ставки, чем кредитные карты, и разница может быть значительной. Персональные кредиторы LOC могут предложить такие преимущества, как гибкие графики погашения, которых нет у большинства кредитных карт.

Персональные кредиторы LOC могут предложить такие преимущества, как гибкие графики погашения, которых нет у большинства кредитных карт.

Примеры необеспеченных кредитных линий включают:

- Кредитные карты: Вы можете оплачивать большую часть своих ежедневных покупок с помощью кредитной карты. Во многих случаях вы можете получать бонусные баллы.

- Личные кредитные линии: Обычно они предназначены не для повседневных расходов, а для проектов, таких как улучшение жилищных условий.

- Потребительские кредиты: Они также предназначены для проектов и крупных разовых покупок, например, бытовой техники.

- Одноранговые кредиты: Часто это нерегулируемые кредиты между друзьями.

- Ссуды до зарплаты: Эти кредиты предназначены для погашения неотложных долгов, которые должны быть выплачены немедленно. Высокие сборы и неспособность погасить их вовремя заставляют финансовых консультантов советовать людям искать другие способы занять деньги.

Если вы не погасите необеспеченный долг, кредитор может нанять коллектора или подать в суд на взыскание долга.

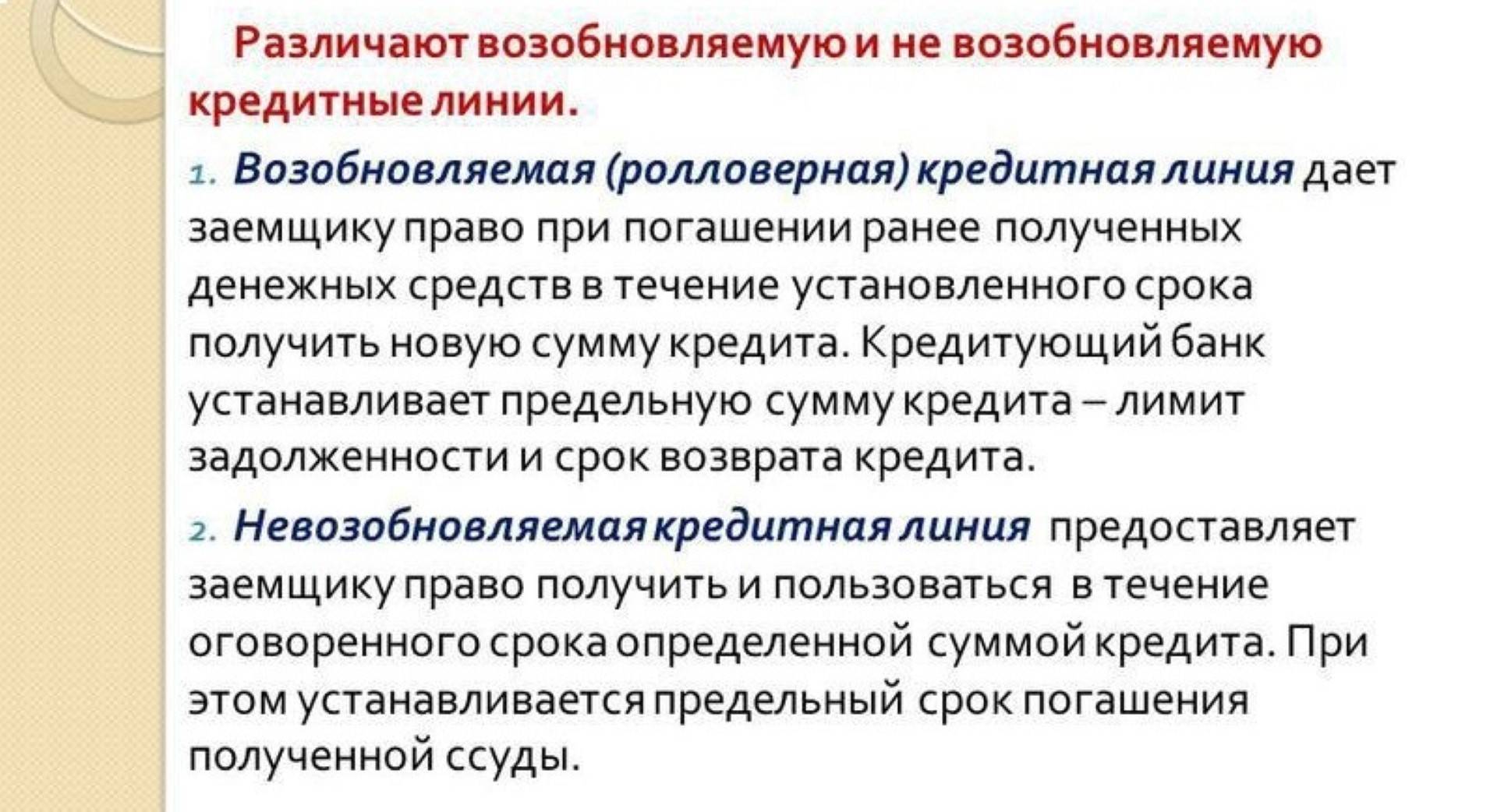

Возобновляемые и невозобновляемые кредитные линии

Так же, как существуют две формы кредитных линий (обеспеченные и необеспеченные), существуют также два функциональных способа их работы: возобновляемые и невозобновляемые.

Револьверные кредитные линии

Револьверные кредитные линии также называются открытыми кредитами. Сумма, которую вы используете или занимаете, может меняться каждый месяц. И вам редко приходится погашать остаток в конце месяца. Это означает, что вы можете переносить остаток из одного месяца в другой, хотя проценты увеличивают сумму, которую вы должны.

Кредитные карты заправочных станций и универмагов являются возобновляемыми кредитными линиями. Как и большинство кредитных карт Discover, VISA и MasterCard.

Любой кредит, который позволяет потребителю брать в долг часть кредитного лимита, взимает проценты только с непогашенного остатка и высвобождает кредит по мере выплаты остатка, представляет собой возобновляемый/бессрочный кредит. Последствия неспособности оплатить минимальный платеж по кредитной карте – штрафы за просрочку платежа, повреждение кредитного отчета и штрафные проценты.

Последствия неспособности оплатить минимальный платеж по кредитной карте – штрафы за просрочку платежа, повреждение кредитного отчета и штрафные проценты.

Кредитные линии под залог собственного капитала (HELOC) — это возобновляемые кредитные линии. Сумма, которую вы можете взять взаймы, основана на проценте от оценочной стоимости вашего дома (обычно 70–80%) за вычетом оставшейся задолженности — наш друг, комбинированное соотношение кредита к стоимости.

Невозобновляемые кредитные линии

Невозобновляемые кредитные линии, также называемые закрытыми кредитными линиями, предоставляют фиксированную сумму денег для финансирования определенной цели и периода. Кредит может потребовать периодических выплат основной суммы и процентов или выплаты всей основной суммы в конце срока кредита.

Примерами невозобновляемых кредитных линий являются большинство кредитов на недвижимость, автокредиты, кредиты на приобретение техники и кредиты до зарплаты, которые представляют собой небольшие краткосрочные кредиты, обеспеченные следующей заработной платой клиента.

Другие источники возобновляемых кредитов

Существуют менее известные источники возобновляемых кредитных линий.

Защита от овердрафта на текущих счетах считается возобновляемым источником кредита.

В некоторых банках и кредитных союзах также имеются возобновляемые персональные чековые линии. Банки и кредитные союзы устанавливают кредитные лимиты и ограничивают депозиты в банке, чтобы вы могли выписывать чеки вместо того, чтобы вносить деньги на счет, а затем выписывать чеки на эту сумму.

Карты для путешествий и развлечений (карты T&E) популярны среди людей, которые часто путешествуют. Владельцы карт используют их для оплаты аренды автомобиля, ужина, гольфа, тенниса, посещения спа-салона и доступа в залы ожидания аэропорта. Diners Club и Carte Blanche — это две карты T&E. Их нужно погашать каждый месяц.

Сходства и различия с другими кредитами

Существует много различий между кредитной линией и персональными кредитами. Первый заключается в том, что деньги распределяются по мере необходимости в LOC. По кредиту деньги выдаются сразу.

По кредиту деньги выдаются сразу.

Еще одно отличие: процентная ставка по LOC обычно варьируется, и проценты, которые вы платите, рассчитываются только на сумму денег, которую вы используете. Кредит обычно имеет фиксированную процентную ставку, а ежемесячные платежи основаны на полной сумме кредита.

Кредитная линия обычно не имеет обеспечения и предоставляется на более выгодных для заемщика условиях.

Единственное сходство между кредитной линией и ссудой, такой как ссуда до зарплаты , , заключается в том, что в обоих случаях участвует кредитор. Но LOC лучше во всех остальных отношениях. На самом деле, кредитная линия достаточно своеобразна, чтобы ее можно было исследовать.

Что такое кредитная линия и как она работает?

Примечание редакции: Intuit Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Кредитная линия дает вам доступ к деньгам «по требованию» и может помочь вам с такими расходами, как ремонт дома или неожиданное техническое обслуживание автомобиля.

Кредитная линия обычно предлагается кредиторами, такими как банки или кредитные союзы, и, если вы соответствуете требованиям, вы можете использовать ее до максимальной суммы в течение установленного периода времени.

Вы будете платить проценты только тогда, когда берете кредит по кредитной линии. Как только вы вернете заемные средства, эта сумма снова будет доступна для вас. Ключевым моментом здесь является гибкость: вы можете выбрать, когда взять деньги, вернуть их и повторить — до тех пор, пока вы придерживаетесь условий, включая погашение того, что вы занимаете, вовремя и в полном объеме.

Читайте дальше, чтобы узнать, как работают кредитные линии и когда они могут быть вам полезны.

Ищете кредит? Купить личные кредиты сейчас

- Как работают кредитные линии?

- Обеспеченные кредитные линии

- Необеспеченные кредитные линии

- Советы по использованию кредитной линии

Как работают кредитные линии?

Во-первых, давайте поговорим о вариантах, которые у вас есть, когда вам нужно занять деньги. Вообще говоря, вы обычно можете подать заявку либо на кредит или кредитная линия . Взяв кредит, вы получаете единовременную сумму денег и сразу же начинаете платить проценты, независимо от того, когда вы используете деньги.

Вообще говоря, вы обычно можете подать заявку либо на кредит или кредитная линия . Взяв кредит, вы получаете единовременную сумму денег и сразу же начинаете платить проценты, независимо от того, когда вы используете деньги.

Кредитная линия, напротив, дает вам доступ к определенной сумме денег, которую вы можете занять, когда вам это нужно. Но вы не платите проценты, пока не возьмете кредит.

Существуют кредитные линии для бизнеса, но здесь мы рассмотрим кредитные линии для личного пользования.

Личные кредитные линии обычно не обеспечены, то есть вам не нужно использовать залог для получения кредитной линии. Обеспеченные кредитные линии обеспечены залогом, например, вашим домом или сберегательным счетом.

Когда вы подаете заявку на получение кредитной линии, более высокий кредитный рейтинг может помочь вам претендовать на более низкую годовую процентную ставку. Некоторые кредитные линии могут включать сборы, такие как ежегодная плата, и ограничения на сумму, которую вы можете занять.

После того, как вы получите право на кредитную линию, у вас будет установленный период времени, известный как «период розыгрыша», в течение которого вы можете снимать деньги со счета. Период розыгрыша может длиться несколько лет. Банк может выдать вам специальные чеки или карту для использования или перевести деньги на ваш расчетный счет, когда вы будете готовы занять деньги.

После того, как вы заняли деньги по кредитной линии, обычно начинают начисляться проценты, и вам придется начать вносить хотя бы минимальные платежи, сумма которых будет добавляться обратно к доступной кредитной линии по мере их совершения. Но как только ваш период розыгрыша закончится, вы войдете в период погашения, в течение которого у вас будет установленное время для погашения любого остатка. Имейте в виду, что внесение только минимальных платежей может стоить вам больше процентов в долгосрочной перспективе.

Как кредитная линия повлияет на мой кредитный рейтинг? В рамках процесса подачи заявки на кредитную линию кредитор может провести тщательную проверку ваших кредитных отчетов. Это может временно снизить ваш кредитный рейтинг на несколько пунктов.

Это может временно снизить ваш кредитный рейтинг на несколько пунктов.

После утверждения и принятия кредитной линии она обычно отображается в ваших кредитных отчетах как новая учетная запись.

Если вы никогда не используете свой доступный кредит или используете только небольшой процент от общей доступной суммы, это может снизить коэффициент использования вашего кредита и улучшить ваш кредитный рейтинг. Ваш коэффициент использования показывает, какую часть вашего доступного кредита вы используете в данный момент времени. Если вы занимаете высокий процент линии, это может увеличить коэффициент использования, что может повредить вашей кредитной истории.

Кроме того, ваша кредитная история может пострадать, если вы просрочите платежи.

Обеспеченные кредитные линииОдним из вариантов, если вы хотите получить обеспеченный кредит, является кредитная линия под залог жилья, или HELOC.

HELOC позволяют вам брать кредит под залог собственного капитала в вашем доме и использовать его в качестве залога для кредитной линии. Как правило, они имеют переменную процентную ставку, что означает, что ваши платежи могут увеличиваться с течением времени.

Как правило, они имеют переменную процентную ставку, что означает, что ваши платежи могут увеличиваться с течением времени.

Как правило, банк ограничивает сумму, которую вы можете занять, до 85 % от оценочной стоимости вашего дома за вычетом остатка по первому ипотечному кредиту. Когда банки устанавливают вашу процентную ставку, в игру вступают другие факторы, помимо вашей кредитной истории, включая вашу кредитную историю и доход.

Если вы не являетесь домовладельцем или не хотите использовать свой дом в качестве залога, вы можете взять кредитную линию, обеспеченную сберегательным счетом или депозитным сертификатом.

Недостаток обеспеченного кредита? Если вы не можете произвести платежи, кредитор может забрать актив, обеспечивший линию.

Необеспеченные кредитные линии Вы не можете потерять свой дом или сбережения, если вы не сможете воспользоваться необеспеченной кредитной линией. Но кредитор берет на себя больший риск с необеспеченными кредитами, что может привести к более высоким процентным ставкам, чем с обеспеченной линией.

Каждая необеспеченная кредитная линия имеет уникальные условия. Лимиты могут варьироваться от нескольких тысяч до нескольких сотен тысяч долларов. Некоторые кредитные линии предусматривают комиссию — например, вам, возможно, придется платить ежегодную комиссию только за то, чтобы счет оставался открытым.

В чем разница между кредитной картой и кредитной линией?Кредитные карты аналогичны кредитным линиям. Оба являются возобновляемой кредитной линией, что означает, что вы можете получить из нее деньги до кредитного лимита, затем погасить ее (плюс любые проценты, которые вы должны), и снова взять взаймы.

Но кредитные карты и кредитные линии — это два разных продукта, предлагаемых кредиторами, и между ними есть некоторые ключевые различия.

С кредитными картами у вас не будет периода розыгрыша — вы можете использовать карту до тех пор, пока счет открыт и имеет хорошую репутацию. Многие из них имеют программы вознаграждений, и если вы можете погашать свой баланс вовремя и в полном объеме каждый месяц, а на вашей карте есть льготный период, вы можете вообще не платить проценты. Это означает, что кредитные карты могут быть лучшим выбором для повседневных расходов, если использовать их ответственно.

Это означает, что кредитные карты могут быть лучшим выбором для повседневных расходов, если использовать их ответственно.

Недостаток кредитных карт: они могут иметь более высокие процентные ставки, чем кредитные линии, поэтому сохранение баланса по одной из них может стоить вам дороже. Они также могут предлагать более низкие лимиты, чем личные кредитные линии, и вы можете столкнуться с высокими комиссиями и годовыми процентными ставками, если вы действительно хотите снять наличные с кредитной карты.

Советы по использованию кредитной линииПеред тем, как воспользоваться кредитной линией — обеспеченной или необеспеченной — проверьте свой кредитный рейтинг и примите меры для улучшения своего кредитного здоровья, чтобы вы могли повысить свои шансы на получение более низкой процентная ставка. Затем выясните, сколько вам нужно и как вы планируете потратить деньги.

Если вам нужен гибкий способ доступа к деньгам, может быть хорошей идеей попросить кредитную линию, говорит Брюс Макклари, вице-президент по коммуникациям в Национальном фонде кредитного консультирования®.

Но, добавляет он, «если вы берете взаймы, потому что пытаетесь избежать финансовых проблем с другим кредитом … есть более глубокая проблема, которую необходимо решить, и которую нельзя решить, продолжая цикл заимствования. ”

Ниже приведены некоторые рекомендации относительно того, когда использовать или не использовать кредитную линию.

Когда не следует использовать кредитную линию- Если вы знаете, что не можете позволить себе платежи или ваш доход нестабилен, кредитная линия может оказаться не лучшим выбором. Если вы не выполните платежи, ваш кредит, скорее всего, пострадает. Более того, по обеспеченной кредитной линии кредитор может завладеть залогом.

- Если вы точно знаете, сколько вам нужно, и не хотите использовать залог, вы можете найти необеспеченный личный кредит с более выгодными ставками, чем необеспеченная кредитная линия, в зависимости от вашего кредита.

- Если вы используете кредитную линию для удовлетворения основных потребностей или для финансирования краткосрочных расходов, таких как питание вне дома и отпуск, это может быть тревожным сигналом о том, что вы испытываете финансовые трудности и не должны брать новые долги.