Что зависит от повышения или понижения ставки рефинансирования? | Новости области

Главная / Новости / Новости области

5 r 2015

У нас постоянно на слуху этот экономический показатель. В СМИ очень часто фигурирует значение ставки рефинансирования: её изменение либо стойкое сохранение. С 9 января нынешнего года она увеличилась на пять процентных пунктов и теперь составляет 25 процентов годовых. В чём же суть этого экономического показателя и что зависит от его повышения или понижения? Что в связи с этим изменится для потребителей банковских услуг? Разбираемся вместе со специалистом Главного управления Национального банка Республики Беларусь по Гомельской области Натальей Кожемякиной.

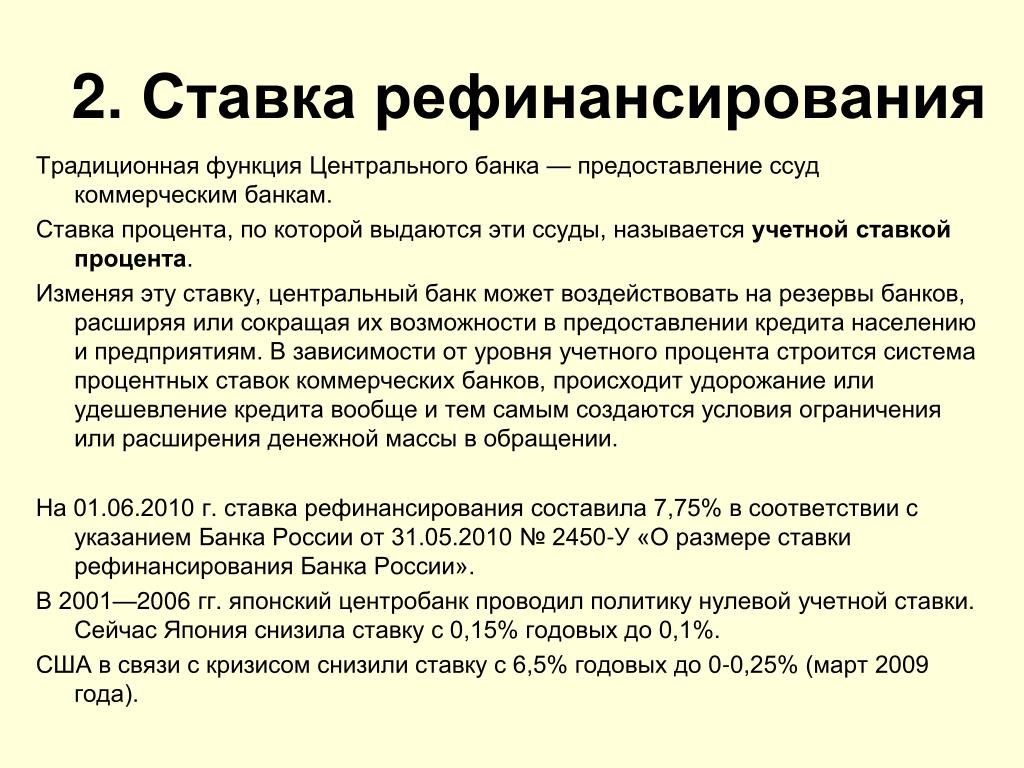

Ставка рефинансирования является одним из ключевых инструментов регулирования денежно-кредитного рынка в Республике Беларусь. Официальное определение этого термина дано в Банковском кодексе Республики Беларусь.

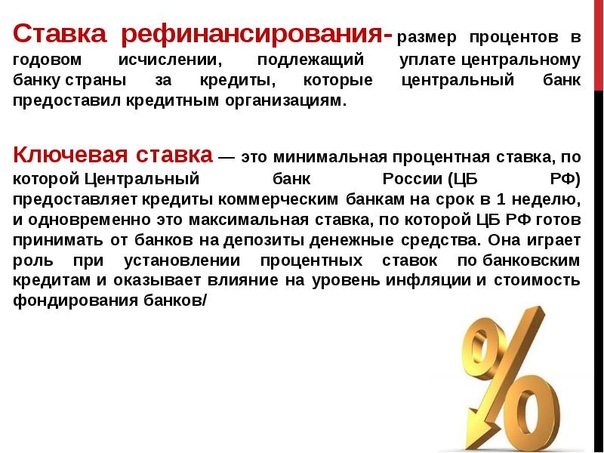

Ставка рефинансирования – это процентная ставка Национального банка, являющаяся базовым инструментом регулирования уровня процентных ставок на денежном рынке, а также служащая основой для установления процентных ставок по операциям предоставления ликвидности банкам.

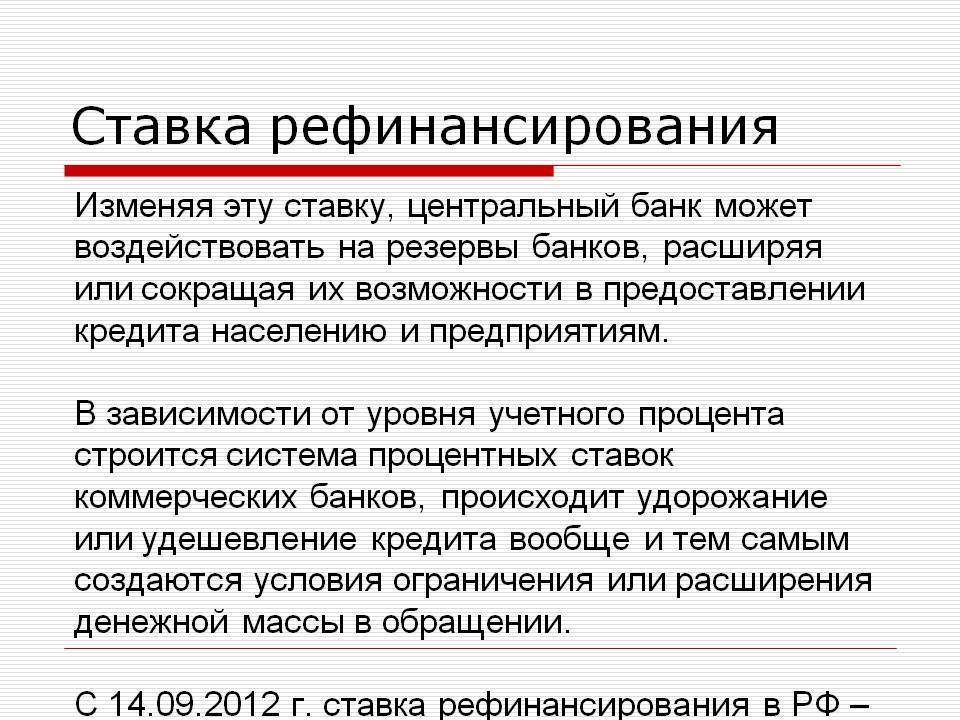

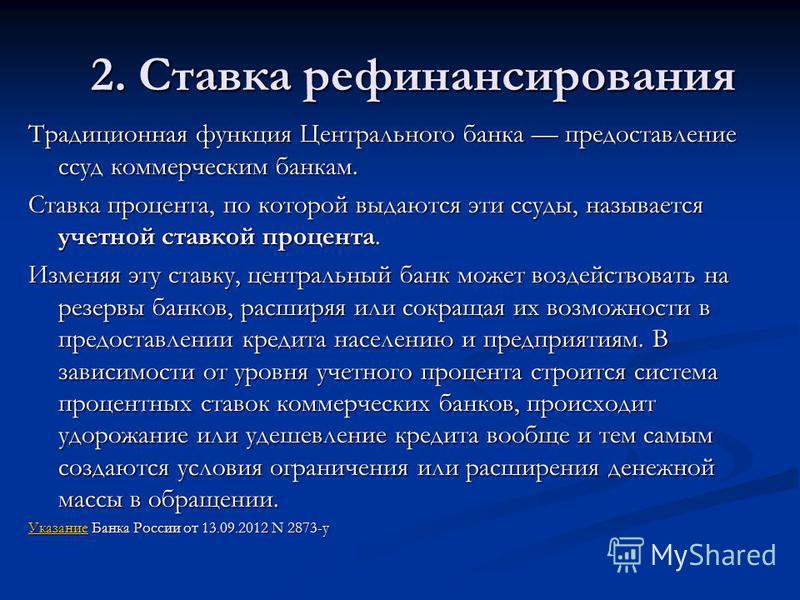

Проще говоря, от размера ставки рефинансирования зависит размер процентов в годовом исчислении, которые нужно выплатить центральному банку страны (а в Беларуси таковым является Национальный банк) за кредиты, выданные коммерческим банкам.

– Прежде всего, ставка рефинансирования – это макроэкономический показатель стоимости, другими словами, доступности денег, – поясняет специалист. – От изменения ставки рефинансирования зависит, какие проценты по вкладам и кредитам банки установят своим клиентам.

Ставка показывает, насколько дорогие или дешёвые кредиты могут выдать банки. К примеру, в кредитных договорах с клиентами процентная ставка по кредиту часто привязывается банками к размеру ставки рефинансирования, и при её изменении меняется и стоимость кредита – в меньшую или большую сторону.

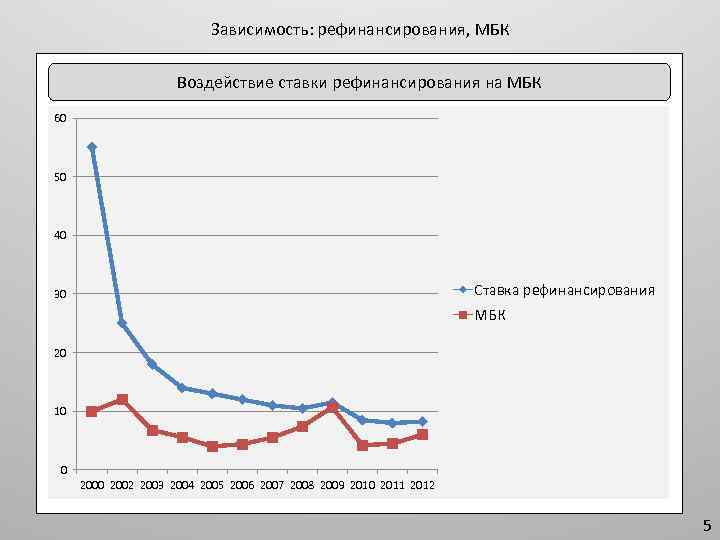

В зависимости от ставок на кредитном рынке меняются и ставки по вкладам. Рефинансирование центральным банком банковской системы обеспечивает, в свою очередь, ликвидность банков.

Ликвидность – это способность банков обеспечить своевременное и полное исполнение своих обязательств. Их принято делить на привлечённые и заимствованные средства, то есть обязательства перед кредиторами и вкладчиками.

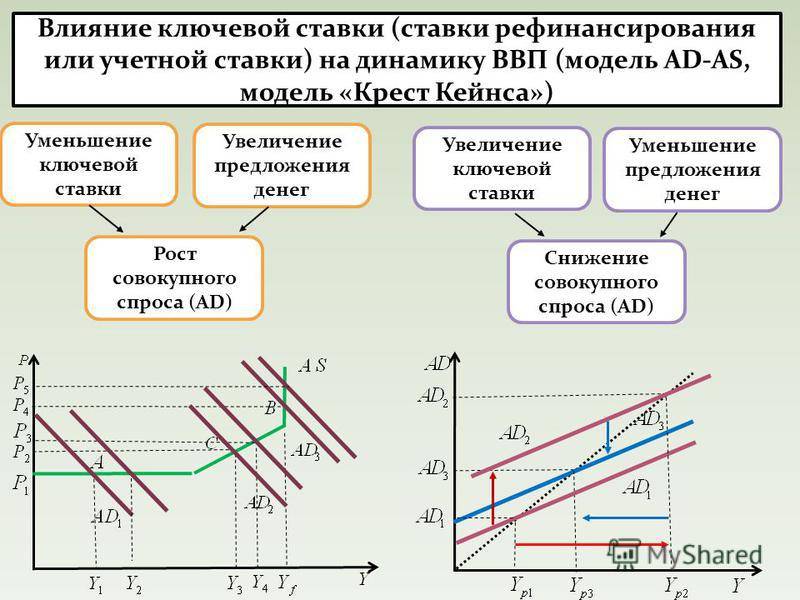

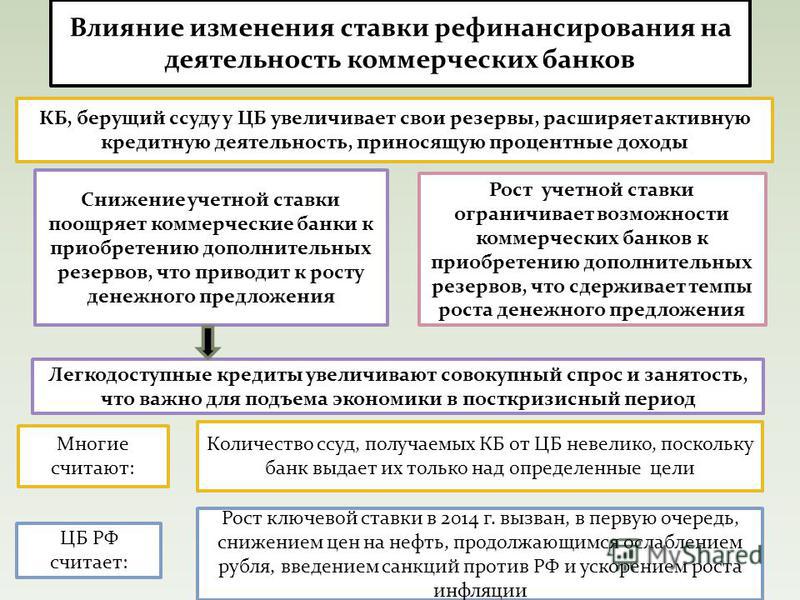

Очевидно, что снижение ставки рефинансирования и расширение рефинансирования ведут к улучшению ликвидности банков и росту их кредитной активности, поскольку полученные от Национального банка средства банк может предоставлять в виде кредитов реальному сектору экономики или населению.

Чем больше доступны деньги, тем больше их идёт на инвестиции в экономику. В итоге экономика растёт.

Однако рост предложения денег в экономике может привести к ускорению инфляции.

Инфляция – это повышение общего уровня цен в экономике, продолжающееся в течение некоторого периода времени.

И наоборот, повышение размера ставки рефинансирования призвано ограничивать доступ экономики к кредитам, тем самым достигается стабилизация инфляционных и девальвационных процессов, однако эта мера приводит к замедлению экономического роста в стране.

– Ставка рефинансирования – это и своеобразный экономический ориентир, – разъясняет далее Наталья Кожемякина. – Ожидаемое её значение фиксируется в разрабатываемых ежегодно основных направлениях денежно-кредитной политики, утверждаемых Указом Президента Республики Беларусь.

При прогнозировании ставки рефинансирования учитываются показатели социально-экономического развития экономики (рост валового внутреннего продукта, состояние сальдо внешней торговли, платёжного баланса, инфляция, динамика валютного курса) и монетарные индикаторы (рост требований банков к экономике по кредитам, денежная масса, скорость обращения денег, международные резервы). Путём экономико-математических расчётов находится равновесное значение ставки рефинансирования, соответствующее тому или иному прогнозу экономического развития страны.

– Важно отметить, что при регулировании размера ставки рефинансирования Национальный банк стремится сохранить разумный баланс интересов вкладчиков и кредитополучателей, – подчеркнула Наталья Кожемякина. – В идеале уровень ставки должен быть таким, чтобы банковские депозиты сохранили привлекательность для вкладчиков, а кредиты были доступными как для предприятий, так и для обычных граждан.

– В идеале уровень ставки должен быть таким, чтобы банковские депозиты сохранили привлекательность для вкладчиков, а кредиты были доступными как для предприятий, так и для обычных граждан.

Источник: http://newsgomel.by

Что значит снижение ставки рефинансирования для простого белоруса

Ставка рефинансирования в Беларуси с 23 января установлена на уровне 11,5 процента годовых. Ранее данный показатель составлял 12 процентов. Что такое ставка рефинансирования, на что она влияет и от чего зависит ее снижение или повышение? На эти и другие вопросы корреспонденту «ГП» ответили в Национальном банке Республики Беларусь.– Что такое ставка рефинансирования?

– Ставка рефинансирования – это ставка Национального банка, с помощью которой он оказывает влияние на уровень процентных ставок на депозитно-кредитном рынке. Также ставка рефинансирования служит основой для установления других ставок по операциям Национального банка.

– На что влияет ставка рефинансирования?

– Ставка рефинансирования в первую очередь влияет на ставки по депозитам и кредитам в национальной валюте.

– Что значит снижение ставки рефинансирования для простого белоруса. Как это отразится, скажем, на кредитах?

– Снижение ставки рефинансирования приводит в первую очередь к уменьшению уровня ставок по депозитам в национальной валюте. В результате привлекаемые ресурсы для банков становятся дешевле. Это создает возможность для банков снизить процентные ставки по кредитам. Кроме того, в настоящее время более половины кредитов, выданных банками населению, привязаны к ставке рефинансирования Национального банка.

– Мы говорим о зависимости процентов по кредитам и депозитам от ставки рефинансирования, но во многих банках стоимость кредитных ресурсов рассчитывается в зависимости от ставки овернайт. Что это значит? Расскажите подробнее.

– Национальный банк устанавливает не только ставку рефинансирования, но и ставку овернайт. Ставка овернайт – это процентная ставка по операциям предоставления денежных средств банкам на одни сутки в целях поддержки их ликвидности. Ставка овернайт связана со ставкой рефинансирования. Как правило, ее размер меняется при изменении ставки рефинансирования и в настоящее время равен размеру ставки рефинансирования плюс 1 процентный пункт.

– Какова динамика ставки рефинансирования в последние годы в нашей стране и от чего это зависит?

– Динамика ставки рефинансирования определяется множеством факторов, характеризующих состояние экономики. Ключевые из них: фактическая и прогнозируемая инфляция, ожидания населения и предприятий, объемы и структура внешней торговли, экономический рост, потребительская и кредитная активность, состояние депозитного и валютного рынков.

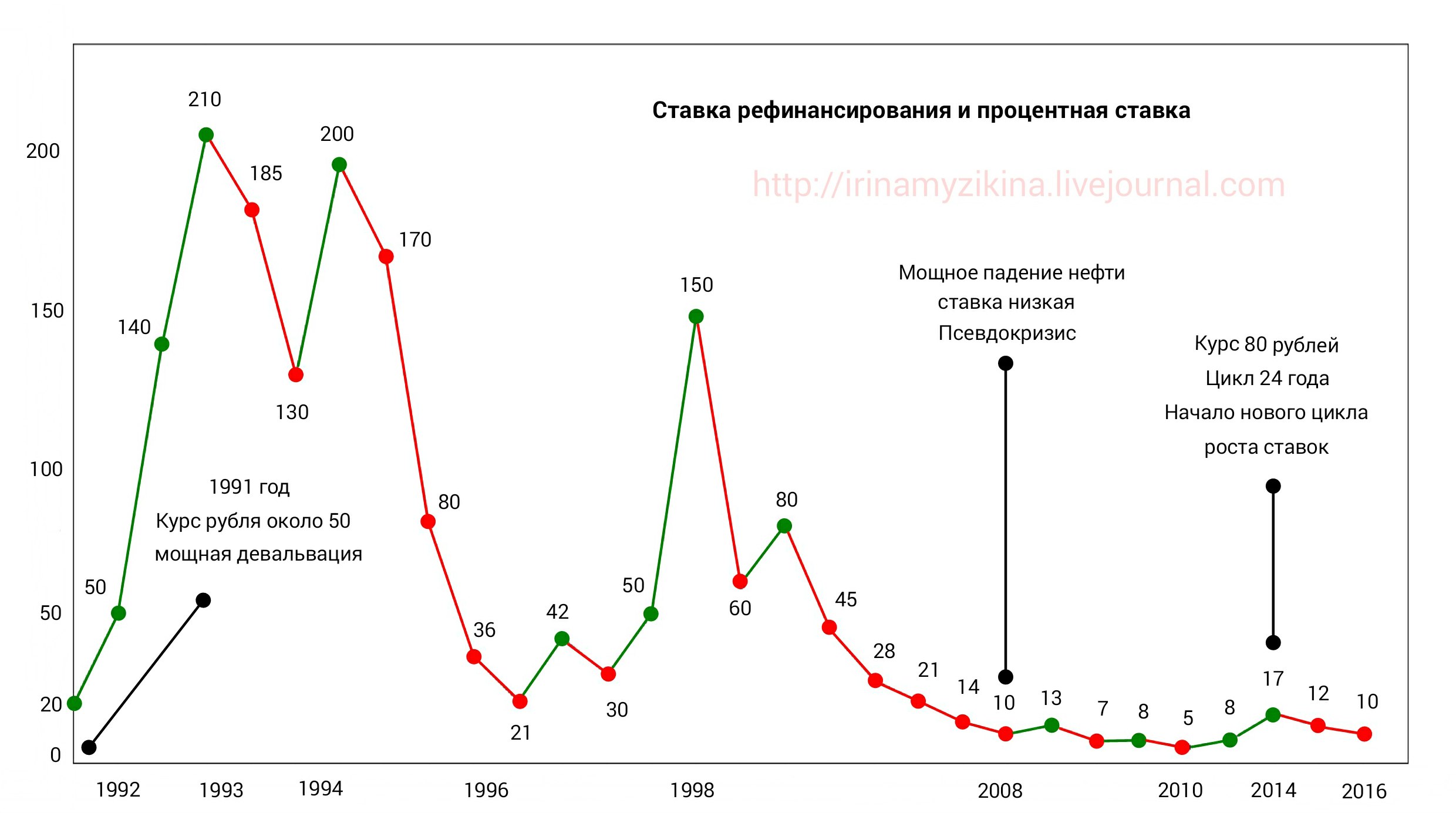

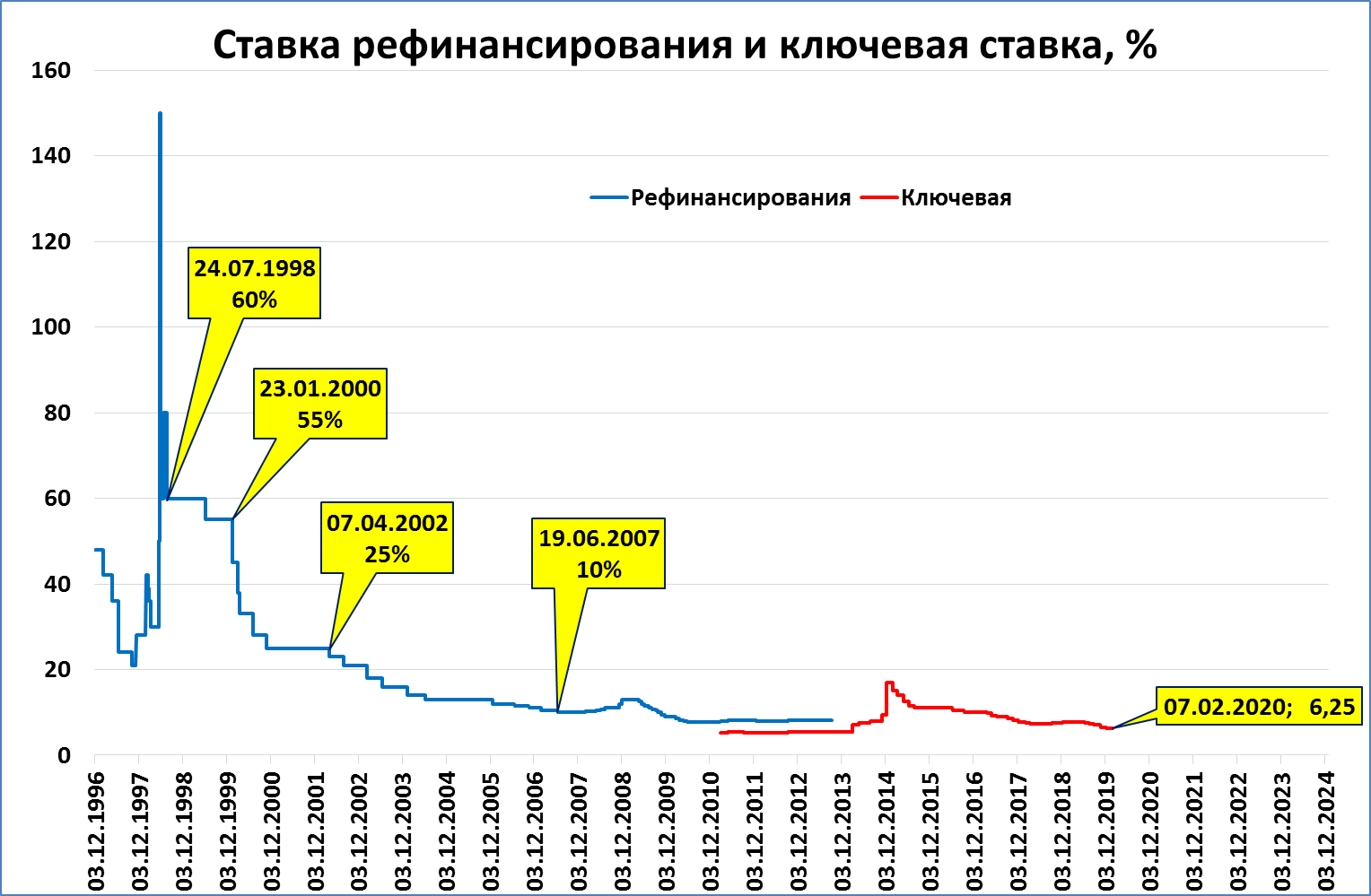

Начиная с 2015 года и вплоть до начала 2020 года, ставка рефинансирования постепенно снижалась – с 25 до 9 процентов годовых. Это было время устойчивого замедления темпов роста потребительских цен до достаточно низких уровней, в целом стабильных либо снижающихся инфляционных ожиданий субъектов экономики.

В начале 2020 года из-за пандемии коронавируса ситуация кардинально изменилась. Западные страны повсеместно вводили жесткие карантинные ограничения. Остановка производств и сокращение потребления в этих странах привели к падению спроса на экспортные белорусские товары и услуги. Чтобы поддержать белорусский бизнес и население, ставка рефинансирования в 2020 году суммарно была снижена на 1,25 процентного пункта и в конце года составляла 7,75 процента годовых.

Однако в конце 2020 – начале 2021-го усилились факторы, которые стали подталкивать потребительские цены вверх. В большей степени они были обусловлены внешними причинами. На мировых рынках сформировался дисбаланс предложения и спроса на товары и услуги, выросли цены. Это оказало влияние на динамику потребительских цен в Беларуси.

Это оказало влияние на динамику потребительских цен в Беларуси.

В 2021–2022 годах добавились новые шоки. Они были связаны с введением санкционных ограничений в отношении белорусских предприятий и граждан, а также ухудшением геополитической обстановки в регионе. В таких условиях, чтобы ограничить инфляционные процессы, ставка рефинансирования постепенно повышалась на протяжении 2021 года, а с 1 марта 2022 года составила 12 процентов годовых.

Снижение интенсивности прироста потребительских цен во второй половине 2022 года, улучшение экономических настроений граждан страны открыли «окно возможностей» для уменьшения ставки рефинансирования, которая с 23 января текущего года составляет 11,5 процента годовых.

В тему

С 23 января в связи со снижением ставки рефинансирования белорусские банки актуализировали многие процентные ставки по кредитам.

В частности, как пояснили в головном офисе Беларусбанка, снижение ставки рефинансирования положительно сказывается на доступности отдельных кредитных продуктов банка для физических лиц, процентные ставки по которым привязаны к данной величине. Со сниженной ставкой клиент может рассчитывать на меньший платеж по процентам. К примеру, кредит для строительства, приобретения домокомплектов белорусского производства теперь можно оформить под 14,5 процента годовых. Такая же ставка действует по кредитам на строительство и покупку жилья в рамках системы стройсбережений и по кредиту на строительство (реконструкцию) индивидуального жилого дома с применением материалов и конструкций производства Республики Беларусь. Подешевели и отдельные кредиты на потребительские нужды. Таким образом, уточняют в Беларусбанке, снижение ставки рефинансирования также является инструментом стимулирования покупательского спроса и для многих людей своего рода зеленым светом к тому, чтобы оформить кредит и совершить крупную, но откладываемую до лучших времен покупку.

Со сниженной ставкой клиент может рассчитывать на меньший платеж по процентам. К примеру, кредит для строительства, приобретения домокомплектов белорусского производства теперь можно оформить под 14,5 процента годовых. Такая же ставка действует по кредитам на строительство и покупку жилья в рамках системы стройсбережений и по кредиту на строительство (реконструкцию) индивидуального жилого дома с применением материалов и конструкций производства Республики Беларусь. Подешевели и отдельные кредиты на потребительские нужды. Таким образом, уточняют в Беларусбанке, снижение ставки рефинансирования также является инструментом стимулирования покупательского спроса и для многих людей своего рода зеленым светом к тому, чтобы оформить кредит и совершить крупную, но откладываемую до лучших времен покупку.

Оперативные и актуальные новости Гродно и области в нашем Telegram-канале. Подписывайтесь по ссылке!

Когда я должен рефинансировать свой дом?

Хотя домовладелец может выбрать рефинансирование по многим причинам, наиболее распространенными причинами рефинансирования ипотеки являются снижение процентной ставки и ежемесячных платежей. Потребности домовладельца могут меняться по мере изменения его финансового положения, а это означает, что условия ипотеки, которые вы выбрали год или два назад, могут не соответствовать условиям ипотеки, которые вы хотите сегодня. С сегодняшними исторически низкими ставками сейчас самое время подумать о рефинансировании вашей ипотеки с помощью Assurance Financial.

Потребности домовладельца могут меняться по мере изменения его финансового положения, а это означает, что условия ипотеки, которые вы выбрали год или два назад, могут не соответствовать условиям ипотеки, которые вы хотите сегодня. С сегодняшними исторически низкими ставками сейчас самое время подумать о рефинансировании вашей ипотеки с помощью Assurance Financial.

- Что означает рефинансирование?

- Типы рефинансирования ипотеки

- Ставка и срок

- Обналичивание

- Внесение наличных

- Знаки пора рефинансировать

- Возможна более низкая процентная ставка

- Ваш кредитный рейтинг улучшился

- Вы заметили скачок дохода

- У вас есть опасения по поводу корректировки руки

- Стоимость вашего дома увеличилась

- Что такое процесс рефинансирования?

- Рефинансирование с финансовой гарантией

com/embed/sT4lJsgewRQ» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

com/embed/sT4lJsgewRQ» frameborder=»0″ allowfullscreen=»allowfullscreen»/> Что означает рефинансирование?

Говоря об ипотеке, вы, возможно, слышали термин рефинансирование. Но что на самом деле означает рефинансирование вашего дома?

Рефинансирование ипотечного кредита по существу означает получение нового ипотечного кредита взамен существующего. Этот новый кредит погашает оставшуюся часть вашей существующей ипотеки, а затем вы несете ответственность за погашение вашего нового кредита. Как и в случае с вашей существующей ипотекой, для этой новой ипотеки также потребуются сборы за подачу заявления, поиск по названию и оценка.

Но как узнать, нужно ли рефинансировать ипотечный кредит? Разумно ли рефинансировать ипотеку? Если это правильное решение для вас, как вы идете о рефинансировании, и что вам нужно для рефинансирования вашего дома? Во-первых, определите свои финансовые цели. Как только вы узнаете, чего вы надеетесь достичь, рассмотрите варианты рефинансирования.

Типы ипотечных кредитов рефинансирования

Три ипотечных рефинансирования, которые вы можете выбрать, известны как процентная и срочная, кредитная и кредитная.

1. Ставка и срок

Наиболее распространенным вариантом рефинансирования является процентная ставка и срок. Это означает, что срок или ставка вашего кредита, или, возможно, и то, и другое, отличаются от первоначальной ипотеки. Срок кредита может измениться с 30-летней фиксированной ставки на 15-летнюю фиксированную ставку. Или, может быть, вы рефинансируете 30-летнюю ипотеку с процентной ставкой 5 процентов на 30-летнюю ипотеку с процентной ставкой 4 процента. Это может привести к значительной экономии в долгосрочной перспективе.

2. Обналичивание

Этот вариант рефинансирования означает, что домовладелец рефинансирует кредит на большую сумму, чем его текущий кредит. Разницу получает домовладелец. Таким образом, если вы начнете с суммы в размере 100 000 долларов США по текущему ипотечному кредиту и рефинансируете кредит в размере 120 000 долларов США, вы получите 20 000 долларов США наличными. Банки обычно рассматривают этот вариант рефинансирования как более рискованный, но при ответственном использовании он может быть эффективной стратегией для домовладельцев, которые хотят погасить долг с высокими процентами или увеличить капитал в своих домах.

Банки обычно рассматривают этот вариант рефинансирования как более рискованный, но при ответственном использовании он может быть эффективной стратегией для домовладельцев, которые хотят погасить долг с высокими процентами или увеличить капитал в своих домах.

3. Cash-In

Противоположностью ипотечного рефинансирования с обналичкой является рефинансирование с наличными. Вместо того, чтобы получать наличные деньги взамен, домовладельцы вкладывают деньги в погашение остатка по кредиту. Это может помочь домовладельцам получить доступ к более низким ставкам по ипотечным кредитам, которые обычно доступны только для более низких кредитов, или устранить страховые взносы по ипотеке, сэкономив деньги домовладельцев.

Тип ипотечного рефинансирования, который вы выберете, будет зависеть от вашего индивидуального финансового положения и ваших целей.

Итак, как узнать, подходит ли вам рефинансирование ипотечного кредита?

Ресурсы

Загружаемые руководства

Мы создали эти руководства, чтобы стать ценным ресурсом, который шаг за шагом проведет вас через ваше следующее приключение.

Признаки того, что пора рефинансировать

Когда вы впервые подписываете ипотечный кредит, может показаться, что все высечено на камне, но для домовладельцев это далеко не так. Решение о рефинансировании ипотечного кредита дает вам возможность сэкономить на процентах, сократить срок кредита или обналичить свой капитал. Если рефинансирование снизит сумму процентов, которые вы будете платить по ипотеке, то вы можете найти этот вариант, который стоит изучить. Не уверены, что рефинансирование ипотечного кредита является для вас правильным финансовым ходом? Вот несколько признаков того, что рефинансирование может быть правильным следующим шагом для вас.

1. Возможна более низкая процентная ставка

Процентные ставки по ипотечным кредитам постоянно колеблются. На процентные ставки влияет несколько факторов, таких как денежно-кредитная политика Федеральной резервной системы США, инфляция, экономика и рынок. Если ставки в настоящее время ниже, чем вы платите, вы можете рассмотреть возможность рефинансирования.

Замена ипотечного кредита на ипотечный кредит с более низкой процентной ставкой на тот же оставшийся срок называется финансированием по процентной ставке. Какое снижение ставки достаточно для рассмотрения вопроса о рефинансировании? Как правило, если вы можете получить ставку, которая по крайней мере на один-два процента ниже существующей ставки, вы можете рассмотреть возможность рефинансирования своей ипотеки. Однако эмпирическое правило не может применяться ко всем людям и обстоятельствам. В то время как процентная ставка в один процент может привести к большой сумме сбережений для человека с ипотекой на миллион долларов, то же самое может быть не так для человека с ипотекой всего на 100 000 долларов.

Вы даже можете подумать о рефинансировании, если сэкономленный процент составляет менее одного процента. Хотя общепринятые рекомендации требуют снижения как минимум на один процент, это эмпирическое правило является пережитком 50-х годов, когда кредиты были меньше, а домовладельцы продолжали жить в своих домах до самой смерти. Сегодня, при гораздо больших размерах кредита, меньшее процентное снижение все еще может привести к значительной экономии.

Сегодня, при гораздо больших размерах кредита, меньшее процентное снижение все еще может привести к значительной экономии.

Найдите время, чтобы проверить обновленную процентную ставку и сравнить ее с начальной ставкой. Помните, что ваш кредитный рейтинг определяет вашу индивидуальную процентную ставку, а это означает, что не всегда обещают более низкую ставку.

2. Ваш кредитный рейтинг улучшился

Если вы работали над восстановлением своей кредитной истории, рефинансирование может принести вам пользу. Как правило, чем выше ваш кредитный рейтинг, тем ниже процентная ставка. Имейте в виду, что стоимость вашего кредитного рейтинга определяют отдельные кредиторы, поэтому лица с рейтингом выше 700 обычно получают самые низкие ставки, но вы можете получить много, даже если ваш рейтинг находится между 600 и 700.

С помощью калькулятора кредитных сбережений вы можете рассчитать свой годовой доход, ежемесячный платеж и общую сумму процентов в зависимости от вашего кредитного рейтинга, типа кредита, основной суммы кредита и вашего штата проживания. 30-летний фиксированный кредит на основную сумму 100 000 долларов США с кредитным рейтингом от 620 до 639.даст вам приблизительную годовую ставку 5,006 процента. В сумме это составляет ежемесячный платеж в размере 537 долларов и общую сумму процентов в размере колоссальных 93 388 долларов.

30-летний фиксированный кредит на основную сумму 100 000 долларов США с кредитным рейтингом от 620 до 639.даст вам приблизительную годовую ставку 5,006 процента. В сумме это составляет ежемесячный платеж в размере 537 долларов и общую сумму процентов в размере колоссальных 93 388 долларов.

Что произойдет, если вы повысите свой кредитный рейтинг до диапазона от 760 до 850? Ваш годовой доход упадет до 3,417 процента, ваш ежемесячный платеж упадет до 444 долларов, а общая сумма выплаченных процентов составит всего 59 993 доллара. Это разница в 33 395 долларов, просто основанная на кредитном рейтинге.

Одним из наиболее важных факторов, которые принимают во внимание ипотечные кредиторы, является ваша кредитная история. Даже простое увеличение вашего кредитного рейтинга на один пункт может снизить плату за ипотеку. К счастью, существует множество способов улучшить свой кредитный рейтинг, чтобы обеспечить вам хорошую процентную ставку по ипотеке:

- Запрос быстрого пересчета.

- Переоценка может удалить все ошибки, которые ухудшают вашу кредитную историю, потенциально повышая вашу оценку с нескольких баллов до 100 баллов в течение нескольких дней. Ипотечные кредиторы могут использовать этот метод, чтобы помочь заемщикам увеличить свой кредитный рейтинг.

- Запрос кредитных отчетов. Вы можете запросить один бесплатный кредитный отчет в год в трех крупных бюро — Equifax, Experian и TransUnion. Сообщайте обо всех обнаруженных ошибках как можно скорее. Если вы сосредоточены на улучшении своего кредитного рейтинга в течение нескольких месяцев, запрашивайте бесплатный кредитный отчет каждые четыре месяца в одном из трех бюро, чтобы вы могли отслеживать, как улучшается ваш кредитный рейтинг.

- Своевременно оплачивайте счета. Ваши прошлые и настоящие платежные показатели считаются надежным индикатором ваших будущих платежных показателей кредиторам. Просроченные или пропущенные платежи — это быстрый способ повредить вашей кредитной истории, поэтому убедитесь, что вы делаете стабильные и своевременные платежи. Используйте автоматические платежи, чтобы не забыть оплатить ни один из ваших счетов.

- Улучшите соотношение долга к доходу. Вы можете увеличить свой кредитный рейтинг, погасив задолженность и сохранив остатки на кредитной карте на низком уровне. Общая рекомендация состоит в том, чтобы поддерживать использование кредита на уровне 30 процентов, что означает, что вы используете менее 30 процентов своей кредитной линии. Если ваш кредитный лимит составляет 2000 долларов, это означает, что вы не должны взимать более 600 долларов.

- Держите неиспользованные кредитные карты открытыми. Не закрывая неиспользованные кредитные карты, которые не требуют каких-либо годовых комиссий, вы можете сохранить свой кредитный баланс и кредитную историю, а также снизить коэффициент использования.

Используйте автоматические платежи, чтобы не забыть оплатить ни один из ваших счетов.

Используйте автоматические платежи, чтобы не забыть оплатить ни один из ваших счетов. Если ваш кредитный рейтинг улучшился и вы считаете, что можете претендовать на более низкую процентную ставку по ипотечному кредиту, вы можете рассмотреть возможность рефинансирования. Если вы решите, что рефинансирование может быть для вас жизнеспособным вариантом, обязательно выполните расчеты самостоятельно, поскольку ставки по ипотечным кредитам колеблются и могут упасть еще ниже.

Если вы решите, что рефинансирование может быть для вас жизнеспособным вариантом, обязательно выполните расчеты самостоятельно, поскольку ставки по ипотечным кредитам колеблются и могут упасть еще ниже.

3. Вы заметили скачок в доходах

Увеличение дохода может быть значительным, если вы хотите рефинансировать кредит на более короткий срок. Переход от 30-летней ипотеки к 15-летнему сроку может сэкономить вам тысячи долларов на процентах.

Как и в приведенном выше примере, 30-летний фиксированный кредит в размере 100 000 долларов США с высоким кредитным рейтингом от 760 до 850 приведет к ежемесячному платежу в размере 444 долларов США и общей сумме процентов в размере 59 993 долларов США при годовой процентной ставке 2,845 процента. Однако, если вы уменьшите срок кредита до 15 лет, годовая процентная ставка на ту же сумму основного долга и при том же кредитном рейтинге изменится на 2,845 процента, а общая сумма процентов упадет до 22,9 долларов США.67 – разница в 37 026 долларов. Это еще больший скачок в сбережениях, чем улучшение вашего кредитного рейтинга.

Это еще больший скачок в сбережениях, чем улучшение вашего кредитного рейтинга.

Предупреждение о 15-летнем сроке кредита, однако, заключается в том, что ваш ежемесячный платеж увеличивается. При 30-летнем сроке ежемесячный платеж составляет 444 доллара. Однако при сроке действия 15 лет ваш ежемесячный платеж составляет 683 доллара США. Если ваш бюджет позволяет комфортно разместить дополнительные 239 долларов в месяц, то это может быть отличным вариантом для вас. Но если повышенный ежемесячный платеж делает ваш бюджет неудобно ограниченным, вы можете рассмотреть возможность сохранения 30-летнего срока кредита.

С 15-летним фиксированным сроком кредита вы можете платить больше по ипотечному кредиту каждый месяц, но вы также увидите огромную экономию на сумме процентов, которые вы платите в течение срока кредита. Люди с высоким доходом или те, у кого достаточно места для маневра в бюджете, могут выбрать более короткий срок кредита.

4. У вас есть опасения по поводу вашего ARM Корректировка

Ипотечные кредиты с регулируемой процентной ставкой (ARM) меняются в течение срока действия кредита. Ставки зависят не только от рыночных условий, но и от типа кредита, который у вас есть. Некоторые ARM корректируются один раз в год, в то время как другие корректируются через пять или семь лет. В большинстве случаев вы будете платить меньше процентов по ипотеке с регулируемой ставкой и иметь более низкие ежемесячные платежи в начале срока кредита.

Ставки зависят не только от рыночных условий, но и от типа кредита, который у вас есть. Некоторые ARM корректируются один раз в год, в то время как другие корректируются через пять или семь лет. В большинстве случаев вы будете платить меньше процентов по ипотеке с регулируемой ставкой и иметь более низкие ежемесячные платежи в начале срока кредита.

Если у вас есть ипотечный кредит с фиксированной процентной ставкой, и вы ожидаете, что процентные ставки будут продолжать падать, вы можете подумать о переходе на ипотечный кредит с регулируемой процентной ставкой. Если вы планируете переехать в течение нескольких лет, переход на ARM может иметь наибольший смысл в вашей ситуации, поскольку вы не будете находиться в своем доме достаточно долго, чтобы увидеть рост процентной ставки по кредиту.

С другой стороны, самая тревожная вещь в ARM — это то, что когда приходит время корректировки кредита, процентные ставки и платежи могут резко возрасти. Рефинансирование и переход на ипотеку с фиксированной процентной ставкой может быть хорошим вариантом для вас, если вы беспокоитесь, что не сможете позволить себе свои платежи, когда ваш кредит скорректируется.

5. Стоимость вашего дома увеличилась

С 2011 года стоимость домов выросла в среднем с 250 000 до 394 000 долларов. Тем не менее, многие домовладельцы не рефинансируют свои ипотечные кредиты, когда стоимость их дома растет. Если стоимость вашего дома увеличилась, рефинансирование может быть для вас выгодным вариантом. Если вы хотите быстро погасить другие долги с высокими процентами или профинансировать крупные покупки, этот способ может быть еще более привлекательным.

Рефинансирование с выплатой наличных — это вариант финансирования, который позволяет вам приобрести новый, более крупный ипотечный кредит, чтобы вы могли получить разницу в наличных деньгах между новым и предыдущим ипотечным кредитом. Например, возможно, ваш дом первоначально оценивался в 250 000 долларов. Вы вносите 20 процентов в качестве первоначального взноса — 50 000 долларов.

Ваша ипотека в размере 200 000 долларов теперь составляет 140 000 долларов после нескольких лет выплат, но теперь стоимость вашего дома увеличилась с 250 000 до 300 000 долларов. Теперь вы можете решить рефинансировать свою ипотеку на сумму, превышающую оставшуюся сумму в размере 140 000 долларов США. Если вы рефинансируете на 165 000 долларов, вы можете использовать эту разницу в 25 000 долларов для погашения долга с высокими процентами, ремонта дома или финансирования крупных покупок.

Теперь вы можете решить рефинансировать свою ипотеку на сумму, превышающую оставшуюся сумму в размере 140 000 долларов США. Если вы рефинансируете на 165 000 долларов, вы можете использовать эту разницу в 25 000 долларов для погашения долга с высокими процентами, ремонта дома или финансирования крупных покупок.

Если вы находитесь в финансовом положении, в котором вы знаете, что можете с комфортом выплатить эти дополнительные 25 000 долларов США ипотечного долга, это может быть правильным решением для вас. Если вы думаете, что можете использовать эти деньги для погашения другого долга с высокими процентами, обязательно подсчитайте, будете ли вы в конечном итоге платить больше процентов по этому долгу, чем по ипотеке. Если вы в конечном итоге будете платить больше процентов по другим долгам с высокими процентами, то рефинансирование наличными может стать для вас отличным выбором. Если вы будете платить больше по процентам по ипотеке, вы можете придерживаться существующей ипотеки.

Обязательно проверьте стоимость вашей собственности, чтобы иметь точную оценку перед рефинансированием ипотечного кредита. Переоценка или недооценка стоимости вашего дома может привести к тому, что вы переплатите и сэкономите меньше.

Если какой-либо из этих пяти признаков относится к вам, возможно, пришло время рассмотреть вопрос о рефинансировании вашей ипотеки.

Что такое процесс рефинансирования?

Независимо от того, осуществляете ли вы рефинансирование, чтобы снизить ежемесячные платежи, снизить процентную ставку или высвободить немного наличных денег для погашения долга с высокими процентами или увеличения капитала в своем доме, вам, вероятно, захочется узнать, что вы можете сделать. чего ожидать от процесса рефинансирования ипотечного кредита, прежде чем приступить к нему. Чтобы рефинансировать, вы, вероятно, пройдете следующие девять шагов:

1. Убедитесь, что рефинансирование пойдет вам на пользу

Ваш первый шаг в рефинансировании ипотеки – убедиться, что рефинансирование принесет вам пользу. Знайте, какова ваша цель, и определите, сможете ли вы ее достичь. Достаточно ли низкие текущие ставки для вас? Будете ли вы в конечном итоге экономить деньги? Если вы обналичиваете, убедитесь, что эти деньги прямо сейчас перевесят дополнительные годы, потраченные на долги. Финансовое положение и приоритеты у всех разные, поэтому только вы можете решить, какое решение лучше для вас.

Знайте, какова ваша цель, и определите, сможете ли вы ее достичь. Достаточно ли низкие текущие ставки для вас? Будете ли вы в конечном итоге экономить деньги? Если вы обналичиваете, убедитесь, что эти деньги прямо сейчас перевесят дополнительные годы, потраченные на долги. Финансовое положение и приоритеты у всех разные, поэтому только вы можете решить, какое решение лучше для вас.

2. Свяжитесь с кредитором

Вместе с Assurance Financial мы хотим сделать ваш процесс рефинансирования максимально быстрым и безболезненным. Мы предлагаем возможность пройти предварительную квалификацию всего за 15 минут, без каких-либо обязательств и с бесплатным тарифом. Вы можете подать заявку онлайн или с одним из наших экспертов, имеющих лицензию по всей стране. У нас есть все типы кредитов, и, поскольку мы являемся независимым кредитором, мы не будем передавать ваш кредит или данные кому-либо еще, как другие ипотечные брокеры. Без каких-либо обязательств мы можем проверить ваш кредит, предоставить вам расценки и отправить вам номера.

3. Заполните заявку

Когда вы будете готовы к рефинансированию, вы можете подать заявку у нас.

4. Подпишите ваши раскрытия информации

Мы вышлем вам первоначальные раскрытия информации для вашей подписи, и вы также можете воспользоваться этой возможностью, чтобы проверить условия кредита и убедиться, что вы достигаете своей цели либо снижения ставки или обналичивания вне.

5. Предоставьте свою документацию

После подписания вы предоставите нам свои документы, такие как подтверждение активов и доходов.

6. Предоставьте условия кредита

Затем мы отправим ваши документы одному из наших штатных андеррайтеров, который сообщит нам, если потребуются какие-либо дополнительные элементы.

7. Подпишите окончательные документы

После утверждения вы подпишете у нотариуса.

8. Свяжитесь со своим кредитором

Через три дня, в течение которых вы можете бесплатно отменить рефинансирование, ваш кредит будет профинансирован. К этому моменту ваша предыдущая ипотека будет полностью выплачена.

К этому моменту ваша предыдущая ипотека будет полностью выплачена.

9. Начните производить платежи

Теперь вы закончили процесс рефинансирования! Вы можете начать вносить платежи по новой ипотеке через 30-60 дней после процесса финансирования.

Поначалу рефинансирование ипотеки может показаться сложным, но это не обязательно. Вместе с Assurance Financial мы стремимся сделать ваш путь к рефинансированию максимально быстрым и простым.

Рефинансирование с Assurance Financial

Рефинансирование вашей ипотеки может быть разумным шагом, если вы все еще находитесь в первые годы своей ипотеки и можете получить более низкую процентную ставку за счет рефинансирования.

Если вы хотите сэкономить деньги, рефинансирование ипотечного кредита может быть правильным решением для вас.

Вы можете рефинансировать у нас сегодня в Assurance Financial. Для большинства американцев американская мечта включает в себя домовладение. Мы хотим, чтобы вы приобрели дом своей мечты – с условиями ипотеки вашей мечты. Вы можете подать заявку у нас и получить мгновенную проверку, войдя в свои банковские счета и платежные платформы, поэтому нет необходимости отправлять по факсу какие-либо выписки.

Мы хотим, чтобы вы приобрели дом своей мечты – с условиями ипотеки вашей мечты. Вы можете подать заявку у нас и получить мгновенную проверку, войдя в свои банковские счета и платежные платформы, поэтому нет необходимости отправлять по факсу какие-либо выписки.

Чтобы получить ипотечный кредит, вам нужен лицензированный специалист по кредитам, и мы здесь, чтобы помочь. Мы используем новейшие прикладные технологии, чтобы сделать начало процесса кредитования быстрым и простым, и мы предлагаем услуги, необходимые для сквозной обработки под одной крышей.

Любопытно, откуда у нас средний рейтинг 4,98 звезды в тысячах обзоров? Узнайте, почему сегодня мы являемся одним из лучших кредиторов для рефинансирования вашей ипотеки. Найдите кредитного эксперта рядом с вами в Assurance Financial для получения дополнительной информации о рефинансировании.

Как определяются ставки по ипотечным кредитам?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Ставки по ипотечным кредитам определяются кредитным рейтингом, отношением суммы кредита к его стоимости, инфляцией и другими факторами.

By Холден Льюис Холден ЛьюисСтарший писатель/пресс-секретарь | Ипотека, покупка жилья

Холден Льюис — репортер и пресс-секретарь по ипотеке, присоединившийся к NerdWallet в 2017 году. Ранее он писал для Bankrate, где писал об ипотеке и недвижимости во время жилищного бума и кризиса. Он пишет статьи об ипотеке с 2001 года и любит объяснять сложные темы обычным людям, которые не покупают дома каждый день. Холден был президентом Национальной ассоциации редакторов по недвижимости и получил множество писательских наград. Он делит свое время между Юпитером, Флоридой и Форт-Уэртом, где ремонтирует дом, где провел школьные годы, чтобы вернуться и снова стать техасцем.

Ранее он писал для Bankrate, где писал об ипотеке и недвижимости во время жилищного бума и кризиса. Он пишет статьи об ипотеке с 2001 года и любит объяснять сложные темы обычным людям, которые не покупают дома каждый день. Холден был президентом Национальной ассоциации редакторов по недвижимости и получил множество писательских наград. Он делит свое время между Юпитером, Флоридой и Форт-Уэртом, где ремонтирует дом, где провел школьные годы, чтобы вернуться и снова стать техасцем.

Обновлено

Отредактировано Beth Buczynski Beth BuczynskiВедущий редактор | Ипотека, владение домом, работа с долгами

Бет Бучински (Beth Buczynski) — ведущий редактор отдела международного расширения NerdWallet. Бет работает с писателями и редакторами, чтобы внести финансовую ясность для читателей в 10 провинциях и трех территориях Канады. Ранее Бет провела четыре года, освещая ипотеку и домовладение для NerdWallet, сначала в качестве писателя, а затем в качестве редактора. Как писатель, работа Бет была представлена, среди прочего, в журналах Associated Press, The Washington Post и Money. Бет имеет степень магистра общественных коммуникаций Университета штата Колорадо.

Как писатель, работа Бет была представлена, среди прочего, в журналах Associated Press, The Washington Post и Money. Бет имеет степень магистра общественных коммуникаций Университета штата Колорадо.

Некоторые или все ипотечные кредиторы, представленные на нашем сайте, являются рекламными партнерами NerdWallet, но это не влияет на наши оценки, звездные рейтинги кредиторов или порядок, в котором кредиторы перечислены на странице. Наши мнения являются нашими собственными. Вот список наших партнеров.

Какие факторы определяют ставки по ипотечным кредитам?

Ставка по ипотеке зависит от многих факторов. Некоторые из них находятся под вашим контролем, а некоторые нет. Зная эти факторы, вы можете быть более уверены в получении конкурентоспособной процентной ставки при выборе ипотечного кредитора.

Факторы ставок по ипотечным кредитам, которые вы контролируете

Кредиторы корректируют ставки по ипотечным кредитам в зависимости от того, насколько рискованным они считают кредит. Более рискованный кредит имеет более высокую процентную ставку.

Более рискованный кредит имеет более высокую процентную ставку.

Оценивая риск, кредитор учитывает, насколько велика вероятность того, что вы задержите платежи (или вообще перестанете платить), и сколько денег кредитор может потерять, если ссуда окажется безнадежной. Основными факторами являются кредитный рейтинг и отношение кредита к стоимости.

Кредитный рейтинг

Самые низкие ставки по ипотечным кредитам предоставляются заемщикам с кредитным рейтингом 740 и выше. Эти заемщики имеют самый широкий выбор кредитных продуктов.

Процентные ставки, как правило, немного выше для заемщиков с кредитным рейтингом от 700 до 739. Для заемщиков с кредитным рейтингом от 620 до 699 ставки по ипотечным кредитам еще выше. Этим заемщикам может быть трудно или невозможно получить крупные кредиты.

При кредитном рейтинге ниже 620 процентные ставки еще выше, а вариантов меньше. Большинство кредитов, доступных на этом уровне, застрахованы или гарантированы государством.

Отношение кредита к стоимости

Отношение кредита к стоимости измеряет сумму ипотеки по сравнению с ценой или стоимостью дома. Допустим, вы вносите первоначальный взнос в размере 20 000 долларов за дом стоимостью 100 000 долларов. Сумма ипотечного кредита составит 80 000 долларов. Вы берете взаймы 80% стоимости дома, поэтому соотношение кредита к стоимости составляет 80%.

Чем больше первоначальный взнос, тем меньше соотношение кредита к стоимости, а меньше первоначальный взнос, тем выше соотношение кредита к стоимости.

Если отношение вашего кредита к стоимости превышает 80%, оно считается высоким и подвергает кредитора большему риску. Это может привести к более высокой ставке по ипотеке, особенно в сочетании с более низким кредитным рейтингом. Кредит, как правило, также требует ипотечного страхования.

Готовитесь купить дом или рефинансировать его? Мы найдем для вас кредитора с высоким рейтингом всего за несколько минут.

Просто ответьте на несколько вопросов, чтобы начать поиск персонального кредитора.

Какой у вас почтовый индекс?

Хотите купить или рефинансировать? Выберите вариантКупитьРефинансирование Какой у вас тип недвижимости? Выберите вариантДом на одну семьюТаунхаусКондоминиумМногоквартирный дом Как вы планируете использовать это имущество? Выберите вариант Основное место жительстваВторичное место жительстваИнвестиционная недвижимостьДругие факторы

Кредиторы могут взимать дополнительную плату за рефинансирование с выплатой наличных, ипотечные кредиты с плавающей ставкой и кредиты на готовые дома, кондоминиумы, вторые дома и инвестиционную недвижимость, поскольку такие кредиты считаются более рискованными.

Факторы ставок по ипотечным кредитам, находящиеся вне вашего контроля

Общий уровень ставок по ипотечным кредитам определяется рыночными силами. Ипотечные ставки ежедневно меняются вверх и вниз в зависимости от текущего и ожидаемого уровня инфляции, безработицы и других экономических показателей.

Ипотечные ставки ежедневно меняются вверх и вниз в зависимости от текущего и ожидаемого уровня инфляции, безработицы и других экономических показателей.

Экономика в целом

Ставки по ипотечным кредитам имеют тенденцию к росту, когда прогнозируется быстрый экономический рост, более высокая инфляция и низкий уровень безработицы. Ипотечные ставки, как правило, падают, когда экономика замедляется, инфляция падает, а уровень безработицы растет.

Инфляция

Рост инфляции часто сопровождается ростом процентных ставок, потому что, когда цены растут, доллар теряет покупательную способность. Кредиторы требуют более высокие процентные ставки в качестве компенсации.

Десять лет низкой инфляции привели к низким ставкам по ипотечным кредитам. Но по мере ускорения инфляции в начале 2022 года ставки по ипотечным кредитам резко выросли. Затем, когда инфляция замедлилась в первой половине 2023 года, 30-летняя фиксированная ипотечная ставка достигла потолка около 7%.

Рост рабочих мест

Когда весной 2020 года пандемия COVID-19 привела к приказам оставаться дома, вызванные этим увольнения и увольнения вызвали рецессию. Ипотечные ставки уже были низкими, и они упали еще больше — как и следовало ожидать во время рецессии.

Другие экономические показатели

Ипотечные инвесторы обращают внимание на многие экономические тенденции, помимо инфляции и занятости, включая розничные продажи, продажи домов, строительство новых домов, корпоративные доходы и цены на акции.

Федеральная резервная система

Федеральная резервная система не устанавливает ставки по ипотечным кредитам. ФРС повышает и снижает краткосрочные процентные ставки в ответ на широкие движения в экономике. Ипотечные ставки растут и падают в соответствии с теми же самыми экономическими факторами. Ипотечные ставки и ставки ФРС изменяются независимо друг от друга, но обычно в одном направлении.

Ставки по ипотечным кредитам одинаковы для всех кредиторов?

Ипотечные ставки варьируются от кредитора к кредитору, потому что кредиторы имеют разные склонности к риску и разные накладные расходы.

Когда кредитор достигает предела своих возможностей по количеству заявок на получение кредита, которые могут обработать его сотрудники, он может держать ставки немного выше, чем необходимо, чтобы не перегружаться; когда бизнес идет медленно, кредитор может взимать немного более низкие ставки, чтобы стимулировать бизнес.

Покупайте с уверенностью

Поскольку процентные ставки по ипотечным кредитам у разных кредиторов различаются, разумно покупать ипотечные кредиты у нескольких кредиторов, так как вы можете сэкономить тысячи долларов в течение срока действия кредита.

Теперь, когда вы понимаете, как определяются ставки по ипотечным кредитам, вы лучше подготовлены к тому, чтобы задавать умные вопросы по ипотечным кредитам при поиске кредиторов.

Готовитесь купить или рефинансировать дом? Мы найдем для вас кредитора с высоким рейтингом всего за несколько минут

Просто ответьте на несколько вопросов, чтобы начать работу с персонализированным подбором кредитора

Какой у вас почтовый индекс?

Хотите купить или рефинансировать? Выберите вариантКупитьРефинансирование Какой у вас тип недвижимости? Выберите вариантДом на одну семьюТаунхаусКондоминиумМногоквартирный дом Как вы планируете использовать это имущество? Выберите вариантОсновное жильеВторичное жильеИнвестиционная недвижимостьОб авторе

Холден ЛьюисПодписаться

Вы подписаны Холден Льюис .Посетите свою страницу Настройки My NerdWallet , чтобы увидеть всех авторов, на которых вы подписаны. новый

Подпишитесь, чтобы узнать больше о занудных ноу-хау

Будьте в курсе ваших любимых финансовых тем на NerdWallet. Холден — специалист NerdWallet по вопросам ипотеки и недвижимости.