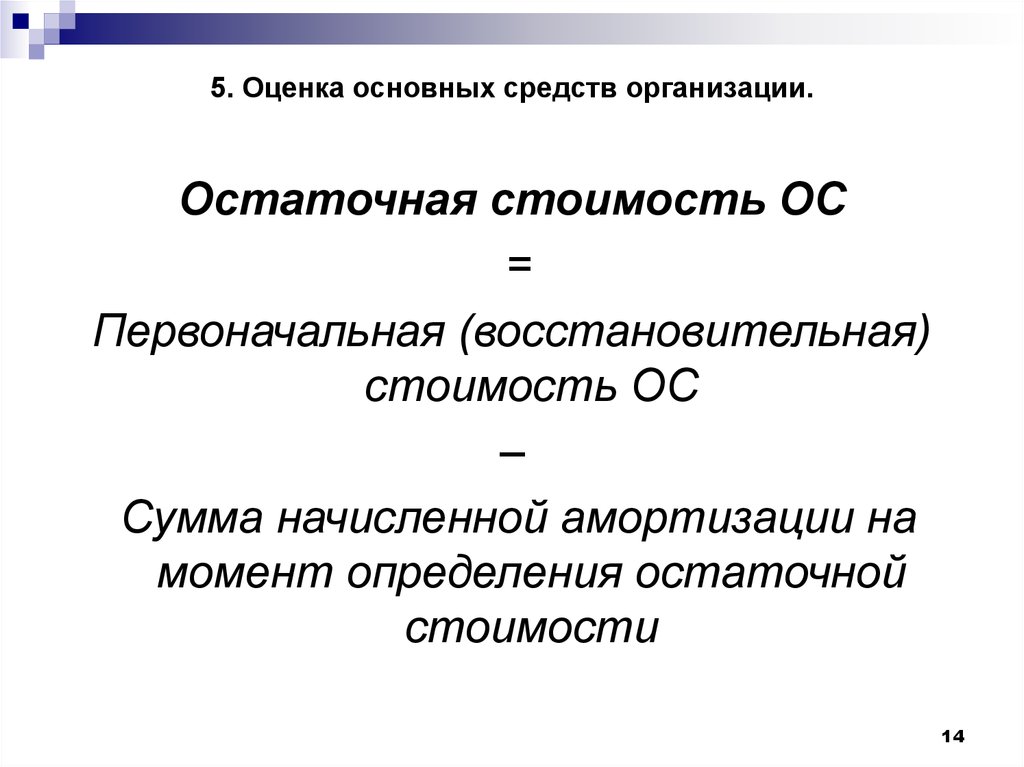

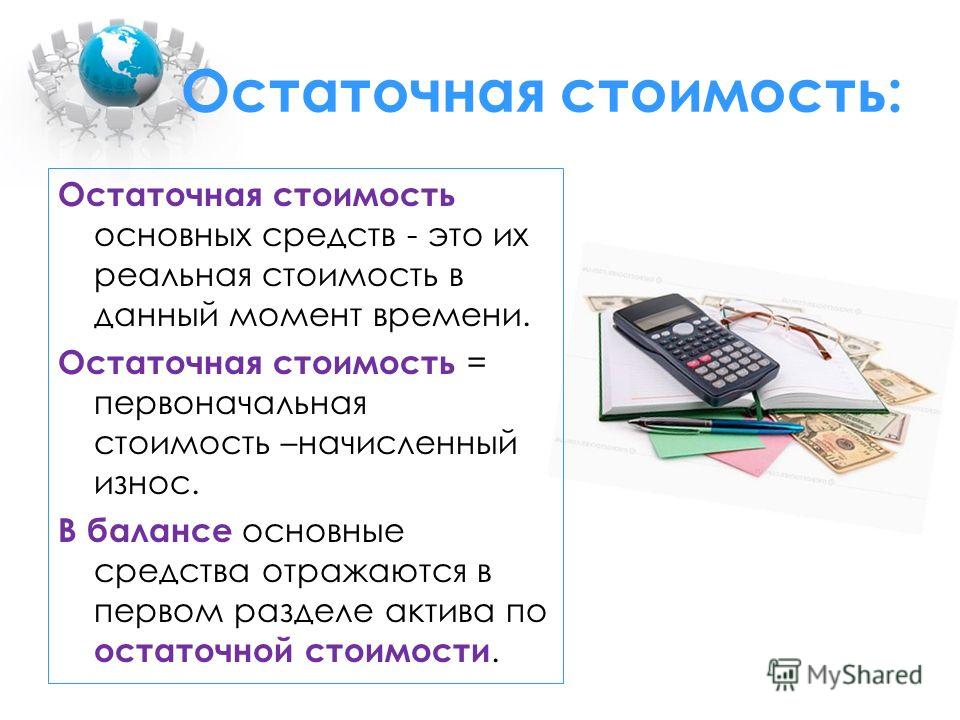

Остаточная стоимость Калькулятор | Вычислить Остаточная стоимость

✖Стоимость основных средств — это стоимость активов и имущества, которые не могут быть легко конвертированы в денежные средства.ⓘ Стоимость основных средств [C] | +10% -10% | ||

✖Уровень брака — это процент неисправных сборок или материалов, которые не могут быть отремонтированы или восстановлены и, следовательно, отклоняются и выбрасываются.ⓘ Стоимость лома [SR] | +10% -10% | ||

✖Срок службы — это предполагаемый срок службы амортизируемых основных средств, в течение которого можно ожидать, что он будет способствовать операционной деятельности компании.ⓘ Продолжительность жизни [LS] | АттосекундаМиллиард летсантисекундаВекаЦикл переменного тока 60 ГцЦикл переменного токаДеньДесятилетиеДекасекундаДецисекундаExasecondФемтосекундаГигасекундагектосекундаЧаскилосекундаМегасекундамикросекундаМиллениумМиллион летМиллисекундаминутМесяцНаносекундаПетасекундаПикосекундаВторойСведбергТерасекундаТысяча летНеделюГодYoctosecondЙоттасекундаЗептосекундаЗеттасекунда | +10% -10% |

|

✖Остаточная стоимость — это метод аренды, который обозначает будущую стоимость актива в виде процента амортизации от базовой стоимости актива. |

⎘ копия |

ⓘ Остаточная стоимость [RV]

ⓘ Остаточная стоимость [RV]

👎

Формула

сбросить

👍

Остаточная стоимость Решение

ШАГ 0: Сводка предварительного расчета

ШАГ 1. Преобразование входов в базовый блок

Стоимость основных средств: 450 —> Конверсия не требуется

Стоимость лома: 10 —> Конверсия не требуется

Продолжительность жизни: 10 Год —> 315569520 Второй (Проверьте преобразование здесь)

ШАГ 2: Оцените формулу

ШАГ 3: Преобразуйте результат в единицу вывода

1. 3943044942997E-06 —> Конверсия не требуется

3943044942997E-06 —> Конверсия не требуется

< 10+ Финансовый учет Калькуляторы

Остаточная стоимость формула

Остаточная стоимость = (Стоимость основных средств-Стоимость лома)/Продолжительность жизни

Share

Copied!

Ликвидационная стоимость основных средств в бюджетных учреждениях

Ликвидационная стоимость определяется, когда остаточная стоимость основных средств в балансе равна нулю, что нередко встречается в бюджетных учреждениях. Покажем, как отразить это в учете.

Для учета основных средств используют прежде всего Национальное положение (стандарт) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденное приказом Минфина от 12.10.2010 № 1202 (далее — Стандарт 121). А уже конкретные указания ищут в Методических рекомендациях по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденных приказом Минфина от 23.01.2015 № 11.

А уже конкретные указания ищут в Методических рекомендациях по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденных приказом Минфина от 23.01.2015 № 11.

Там и находим такое толкование нужного нам понятия:

Ликвидационная стоимость — это сумма средств или стоимость других активов, которую учреждение ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией) (п. 4 разд. I стандарта 121).

Когда ликвидационная стоимость основных средств может быть равна нулю? Когда учреждение не может достоверно определить сумму, которая ожидается от реализации (ликвидации) основных средств после окончания срока их полезного использования (эксплуатации).

Корисне про облік:

- Облік основних засобів

- Облік нематеріальних активів

- Облік запасів

- Як передати запаси установі вищого рівня

- Як оцінювати вибуття запасів.

Пам’ятка

Пам’ятка

Пам’ятка

Пам’яткаЛиквидационная стоимость основных средств: определение и отражение в учете

Представим ситуацию: руководитель учреждения решил не проводить переоценку основных средств. Так действовать ему позволяет Положение об учетной политике учреждения. Бухгалтер к его решению прислушивается и не будет определять справедливую стоимость для основных средств. Хотя их остаточная стоимость равна нулю.

Если основные средства можно еще использовать, нулевая остаточная стоимость и начисленная амортизация 100% их стоимости — еще не основание их списывать.

Но! Для основных средств, находящихся в эксплуатации, а их остаточная стоимость равна нулю, обязательно признают ликвидационную стоимость (абз. 2 п. 5 разд. III стандарта 121).

Ликвидационную стоимость основных средств определяет комиссия бюджетного учреждения. Ее создает руководитель учреждения своим приказом. Поэтому именно комиссия определяет ликвидационную стоимость при условиях:

- введения их в эксплуатацию;

- они имеют нулевую остаточную стоимость, но пригодные к эксплуатации.

Приказ о введении в эксплуатацию основных средств

На сумму остаточной стоимости основных средств бухгалтер увеличивает их первоначальную стоимость. При этом стоимость объектов, которые амортизируются, равна нулю.

Напоминаем:

Стоимость, которая амортизируется, состоит из первоначальной или переоцененной стоимости основных средств за вычетом их ликвидационной стоимости.

Первоначальная стоимость — историческая (фактическая) стоимость активов в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных, потраченных) для приобретения (создания) активов.

Ликвидационная стоимость основных средств бюджетных учреждений может быть нулевой у тех основных средств, которые на рынке продажи быстро обновляются и теряют свою ценность, то есть учреждение не может получить доход от их реализации.

Бывает, что комиссия определяет ликвидационную стоимость основного средства и делает вывод, что учреждение не получит нового другого объекта с лучшими качественными характеристиками. В таком случае нет оснований продолжать начислять амортизацию на такой объект и устанавливать сроки его полезного использования.

В таком случае нет оснований продолжать начислять амортизацию на такой объект и устанавливать сроки его полезного использования.

ТОП-3 статті про інвентаризацію:

- Інвентаризація: шукали лишки, а знайшли облікові помилки

- П’ять акцентів для ефективної інвентаризації

- Інвентаризація: як не потрапити на гачок ревізорів

Сумму начисленной амортизации оставляйте без изменений. То есть на ликвидационную стоимость амортизацию уже не начисляйте.

Ликвидационная стоимость основных средств может изменяться в течение срока полезного использования, а именно из-за:

- существенного повышения цен;

- реконструкции (модернизации) объекта;

- потери полезности объектом ОС.

Ликвидационная стоимость основных средств — пример

Чтобы отразить в учете ликвидационную стоимость, приобщиться должны и комиссия учреждения, и бухгалтер, и руководитель. Покажем как.

Установленную ликвидационную стоимость заносят в инвентарную карточку основного средства по форме, утвержденной приказом Минфина от 13. 09.2016 № 818.

09.2016 № 818.

В бухучете операции по определению ликвидационной стоимости отражают по Типичной корреспонденции субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденной приказом Минфина от 29.12.2015 № 1219.

Бухгалтерські проведення

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

Остаточная стоимость: что это такое и как ее рассчитать

Многие люди предпочитают сдавать в аренду такие предметы, как автомобили. При аренде автомобиля вы подписываете договор, в котором описывается план платежей на определенный срок. В течение срока аренды вы платите ежемесячную или годовую плату до окончания срока действия договора. Когда вы изучаете варианты и сравниваете предложения для разных автомобилей, вы, вероятно, часто будете сталкиваться с фразой «остаточная стоимость».

Остаточная стоимость – это оценочная стоимость актива в конце срока аренды или в конце предполагаемого срока полезного использования. По сути, это либо стоимость предмета, когда он больше не нужен, либо срок действия договора аренды.

По сути, это либо стоимость предмета, когда он больше не нужен, либо срок действия договора аренды.

Что такое остаточная стоимость?

Остаточная стоимость – термин, используемый для описания оценочной стоимости актива после истечения срока аренды или в случае, если он больше не нужен арендатору. Остаточная стоимость актива рассчитывается на основе того, сколько компания, отвечающая за лизинг или кредитование актива, полагает, что он будет стоить по истечении установленного срока.

Говоря простым языком, остаточная стоимость означает то, что осталось от стоимости актива. В случае с автомобилем, например, остаточной стоимостью будет прогнозируемая стоимость транспортного средства после того, как вы выполнили свой договор аренды.

Понимание остаточной стоимости

Технические характеристики остаточной стоимости могут варьироваться в зависимости от отрасли, но основное значение остаточной стоимости остается неизменным. Понимание остаточной стоимости важно для кредиторов и потребителей или владельцев бизнеса, которые хотят арендовать активы.

Стоит отметить, что существуют различия между значениями остаточной стоимости в разных сценариях. Для инвесторов, например, остаточная стоимость связана с разницей между стоимостью капитала и полученной прибылью.

Для проектов, предусматривающих планирование капиталовложений, остаточная стоимость описывает ожидаемую цену продажи или обменную стоимость, когда актив больше не используется или не требуется, или доход от него становится неясным.

Остаточная стоимость и стоимость при перепродаже

Остаточная стоимость отличается от стоимости при перепродаже. Эти два термина очень похожи, но есть одно ключевое различие. Остаточная стоимость используется для описания оценочной стоимости автомобиля, который был сдан в аренду, а стоимость перепродажи — это прогнозируемая стоимость купленного автомобиля.

Примеры остаточной стоимости

Рассмотрение примеров остаточной стоимости может помочь лучше понять значение этого термина и показать, почему это важно учитывать, прежде чем брать автомобиль в аренду.

- Аренда автомобиля

Все больше людей выбирают аренду нового автомобиля в качестве альтернативы покупке автомобиля в кредит. Лизинг выгоден тем, что позволяет распределить расходы и получить доступ к более широкому ассортименту автомобилей. Остаточная стоимость арендованного автомобиля – это прогнозируемая стоимость автомобиля в конце срока аренды.

Этот расчет выполняется кредитором, ответственным за заключение договора аренды, и основывается на предыдущих данных о продажах и моделях, а также на предполагаемых оценках на будущее. Остаточная стоимость транспортного средства играет неотъемлемую роль при расчете стоимости лизинга автомобиля.

- Аренда оборудования

Многие фирмы предпочитают брать оборудование в аренду, потому что это дешевле, чем его покупка, и этот метод обеспечивает большую гибкость. Когда вы арендуете, например, инструменты или оборудование для производства, остаточная стоимость рассчитывается на основе их прогнозируемого срока службы.

Чтобы снизить риски, компании могут приобрести страховку остаточной стоимости. Это обеспечивает гарантию того, что активы сохранят определенную стоимость в конце срока действия договора или срока их полезного использования.

Как рассчитать остаточную стоимость

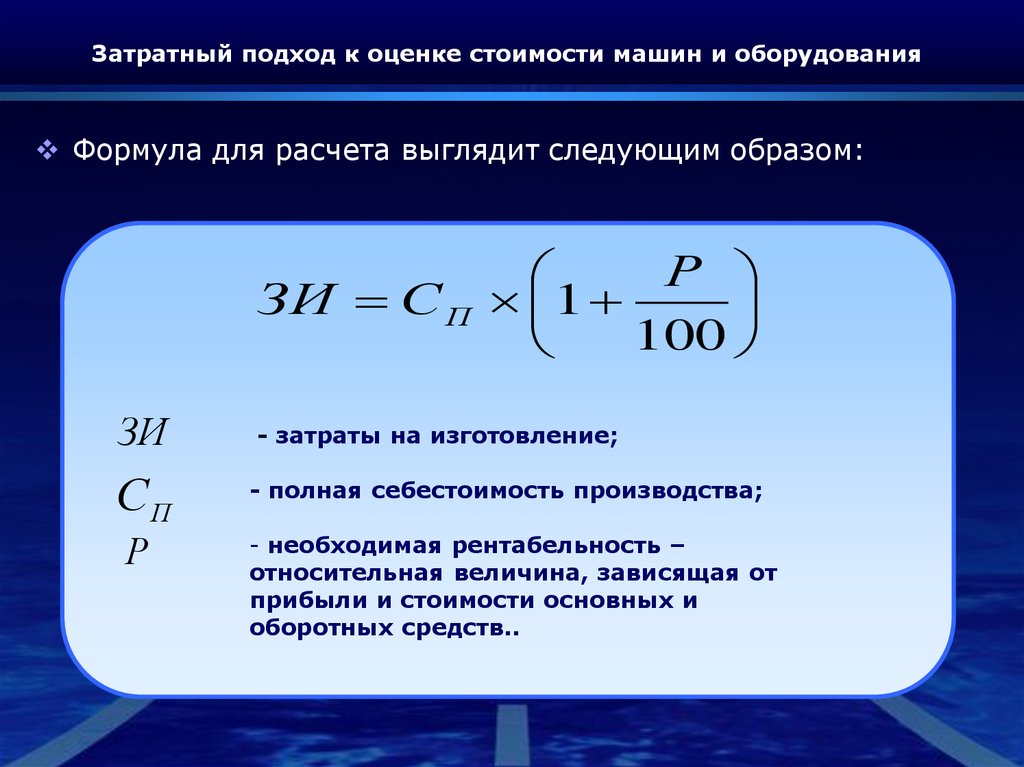

Методы, используемые для расчета остаточной стоимости, могут немного различаться в зависимости от отрасли, но чаще всего она рассчитывается с использованием ликвидационной стоимости и стоимости ликвидации актива.

Ликвидационная стоимость актива – это его предполагаемая стоимость. Это оценка стоимости, основанная на тенденциях, моделях ценообразования и стоимости сопоставимых товаров на рынке. Чтобы рассчитать остаточную стоимость, вы вычитаете стоимость утилизации из ликвидационной стоимости, используя следующую формулу остаточной стоимости:

Остаточная стоимость = Оценочная ликвидационная стоимость — Стоимость ликвидации

Если, например, ожидаемый срок полезного использования машины составляет восемь лет, использовать. Это также известно как ликвидационная стоимость. Если ликвидационная стоимость машины оценивается в 7500 долларов, остаточной стоимостью будет ликвидационная стоимость за вычетом любых дополнительных затрат на утилизацию актива. Например, если вывоз оборудования на свалку стоит 500 долларов, остаточная стоимость составит 7500 долларов минус 500 долларов, что в сумме составит 7000 долларов.

Это также известно как ликвидационная стоимость. Если ликвидационная стоимость машины оценивается в 7500 долларов, остаточной стоимостью будет ликвидационная стоимость за вычетом любых дополнительных затрат на утилизацию актива. Например, если вывоз оборудования на свалку стоит 500 долларов, остаточная стоимость составит 7500 долларов минус 500 долларов, что в сумме составит 7000 долларов.

Как работает остаточная стоимость

Один из лучших способов понять, как работает остаточная стоимость, — это рассмотреть пример арендованного автомобиля. Если вы хотите арендовать автомобиль, вам необходимо согласовать условия с кредитором. Вот как это работает на практике:

- Цену автомобиля определяет кредитор. Это рассчитывается путем вычитания стоимости автомобиля, который вы обмениваете, или первоначального взноса, который вы вносите, из общей стоимости автомобиля.

- Кредитор рассчитает остаточную стоимость автомобиля на основе согласованного срока аренды и заранее определенной цены автомобиля.

- Кредитор рассчитает прогнозируемую амортизацию транспортного средства, вычитая остаточную стоимость из начальной цены.

- Сумма амортизации вместе с налогами, сборами и любыми другими дополнительными сборами делится на 12, чтобы получить ежемесячный платеж за автомобиль.

Чтобы проиллюстрировать это, давайте возьмем конкретный пример. Автомобиль А стоит 30 000 долларов, и клиент хотел бы взять его в аренду сроком на один год. По оценкам кредитора, в течение срока аренды (12 месяцев) автомобиль обесценится на 20%, что соответствует 6000 долларов США.

Это означает, что остаточная стоимость автомобиля составит 24 000 долларов (30 000 — 6 000 долларов). Клиент, желающий арендовать, заплатит 6000 долларов США за амортизацию транспортного средства, а также дополнительные расходы, включая налоги и сборы. Затем общая сумма делится на 12, чтобы получить ежемесячную плату в размере 500 долларов США плюс налоги и сборы.

Советы по аренде автомобиля

Если вы планируете арендовать автомобиль, всегда выгодно искать автомобиль с высокой остаточной стоимостью. Если нормы амортизации ниже, это означает, что автомобиль, скорее всего, сохранит большую часть своей стоимости, а это означает, что ваши ежемесячные платежи будут стоить меньше.

Если нормы амортизации ниже, это означает, что автомобиль, скорее всего, сохранит большую часть своей стоимости, а это означает, что ваши ежемесячные платежи будут стоить меньше.

Вообще говоря, производители предлагают хорошие цены на автомобили с высокой остаточной стоимостью, потому что они часто более привлекательны для водителей, чем покупка подержанных автомобилей. Кредиторы, как правило, предпочитают низкую остаточную стоимость, потому что они могут сдавать свои автомобили в аренду по высоким ценам, не беспокоясь о продаже автомобиля по более конкурентоспособной цене в конце соглашения, чтобы вернуть свои деньги.

Целесообразно посмотреть на остаточную стоимость транспортных средств, прежде чем решить, какую модель автомобиля вы хотите взять в аренду. Если вы не планируете приобретать автомобиль по истечении установленного срока лизинга, ищите автомобиль с высокой остаточной стоимостью, так как это, безусловно, снизит ваши ежемесячные платежи.

Если вместо этого вы хотите купить предпочитаемый автомобиль после окончания срока действия контракта, лучше выбрать автомобиль с низкой остаточной стоимостью. Ваши среднемесячные платежи могут оказаться выше, но стоимость покупки автомобиля будет ниже.

Ваши среднемесячные платежи могут оказаться выше, но стоимость покупки автомобиля будет ниже.

Каковы преимущества остаточной стоимости?

Преимущества остаточной стоимости включают:

- Расчет арендных платежей : остаточная стоимость является одним из наиболее важных факторов для арендодателей, стремящихся определить, сколько арендатор заплатит за аренду актива. В случае лизинга автомобиля остаточная стоимость поможет решить, сколько клиент должен заплатить за аренду автомобиля.

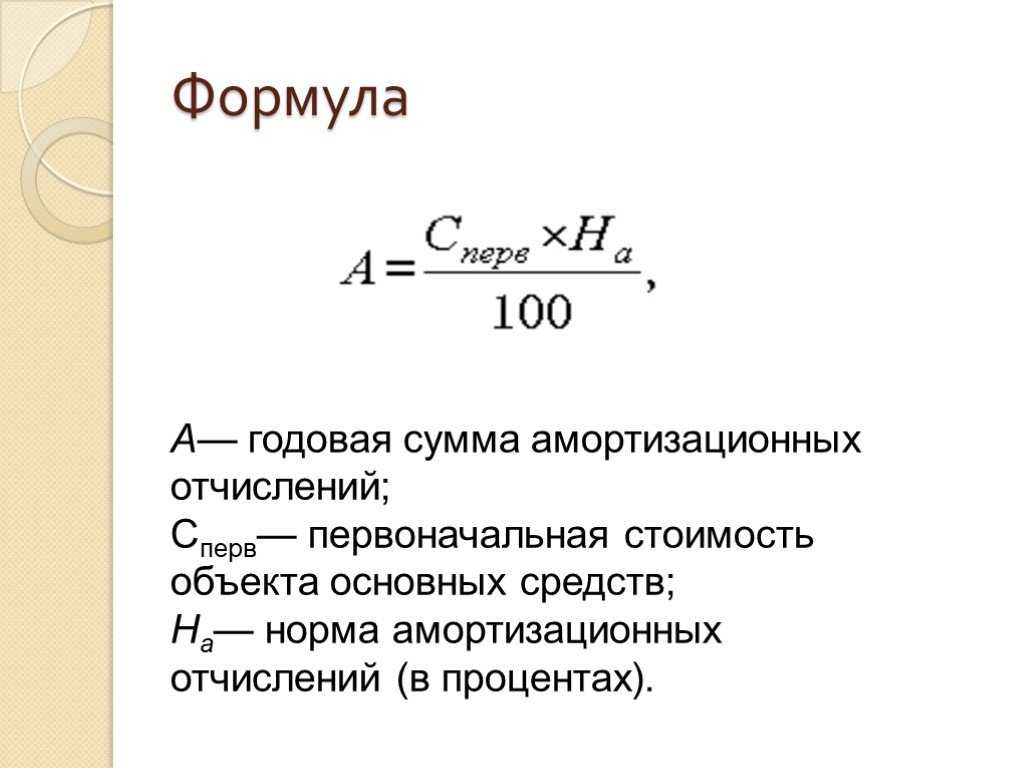

- Расчет износа и амортизации : Остаточная стоимость необходима для бухгалтерского учета. Остаточная стоимость актива позволит бухгалтеру или владельцу компании рассчитать нормы износа и амортизации. Например, если остаточная стоимость равна 0 долларов, а первоначальная стоимость актива составляла 10 000 долларов, а срок — пять лет, норма амортизации составит 2 000 долларов в год. Если остаточная стоимость в конечном итоге составит 2000 долларов, норма амортизации составит 8000 долларов (начальная стоимость минус остаточная стоимость), деленная на пять (продолжительность срока).

Резюме

Остаточная стоимость – это термин, используемый для описания предполагаемой стоимости актива в конце срока его полезного использования или срока аренды. Обычно используемый при аренде транспортных средств, он играет неотъемлемую роль в определении ежемесячной стоимости лизинга автомобиля.

Дополнительная литература:

- Обзоры кредиторов по автострахованию

- Статистика продаж автомобилей в США

Калькулятор остаточной стоимости | Финансовые калькуляторы от iCalculator™

Калькулятор остаточной стоимости позволяет рассчитать остаточную стоимость актива на основе коэффициента его брака/продажи и ожидаемого срока службы. Калькулятор остаточной стоимости особенно полезен для потребителей, желающих купить новый автомобиль, поскольку понимание остаточной стоимости автомобиля после 3 лет владения помогает определить, является ли покупка автомобиля правильным финансовым решением в зависимости от периода использования.

| 🖹 Обычный вид 🗖 Полный просмотр страницы |

| Calculator Precision (Decimal Places)012345678910 |

| Cost of Fixed Asset (c) |

| Scrap Rate (s) |

| Life Span (y) |

| Остаточная стоимость (rv) равна |

| Формула остаточной стоимости и расчеты |

|---|

| rv = 6 / 9015 6 / 9016 0165 y rv = — / rv = / rv = |

| Residual Value Calculator Input Values |

| Cost of Fixed Asset ( c) = |

| Scrap Rate (s) = |

| Life Span (y) = |

★ ★ ★ ★ ★ [ 39 голосов ]

Остаточная стоимость: ликвидационная стоимость ваших собственных или арендованных активов

Какова будет стоимость вашего актива после того, как он отработает свой срок полезного использования? Это очевидный и важный вопрос, который вы должны учитывать при планировании покупки нового актива. Расчет остаточной стоимости может быть лучшим способом определить ликвидационную стоимость ваших собственных или арендованных активов. Этот метод особенно полезен для основных средств. Также этот метод полезен как для физических лиц, так и для компаний, которые владеют любым видом основных средств. Хотя никто не может выполнить эти расчеты вручную, iCalculator предоставляет бесплатный онлайн-калькулятор, чтобы вы могли пропустить сложную математику и сосредоточиться на принятии обоснованного решения.

Расчет остаточной стоимости может быть лучшим способом определить ликвидационную стоимость ваших собственных или арендованных активов. Этот метод особенно полезен для основных средств. Также этот метод полезен как для физических лиц, так и для компаний, которые владеют любым видом основных средств. Хотя никто не может выполнить эти расчеты вручную, iCalculator предоставляет бесплатный онлайн-калькулятор, чтобы вы могли пропустить сложную математику и сосредоточиться на принятии обоснованного решения.

Калькулятор остаточной стоимости основан на трех важных факторах:

- Стоимость основного средства: Стоимость рассматриваемого актива на момент покупки.

- Коэффициент брака: Это может быть стоимость перепродажи или стоимость брака, если вы считаете, что не можете перепродать актив.

- Срок службы: Срок службы или ожидаемый срок службы можно определить как срок полезного использования актива.

Анализ остаточной стоимости

На основе ваших данных, введенных в калькулятор, и с использованием формулы остаточной стоимости, приведенной ниже, вы можете получить наиболее точную остаточную стоимость актива в мгновение ока.

Остаточная стоимость = Стоимость основных средств — Уровень брака / Срок службы

Предположим, что вы планируете приобрести автомобиль за 30к. Учитывая, что ожидаемый срок службы автомобиля составляет 10 лет, и вы рассчитываете продать его как металлолом не менее чем за 2 тысячи в конце срока службы. Остаточная стоимость составит 2,8 тыс. Это сумма (стоимость — стоимость брака) / срок полезного использования. Формула будет применяться, как показано ниже:

Остаточная стоимость = 30k — 2k / 10

Остаточная стоимость = 2,8k

Зачем использовать калькулятор остаточной стоимости?

Давайте посмотрим, чем вам поможет Калькулятор остаточной стоимости.

- Простота в использовании: Калькулятор остаточной стоимости — самый сложный, но простой в использовании инструмент; всего за несколько кликов вы можете рассчитать остаток ваших активов.

- Экономия времени: Так как калькулятор прост и удобен в использовании, он экономит много времени.

- Калькулятор предоставляет точные результаты, поэтому он полезен для поддержки соответствующих методов учета для вашей компании или личных финансов.

- Результаты помогут вам принять более взвешенное решение, прежде чем инвестировать в какие-либо активы.

Остаточная стоимость арендованных активов

Этот метод может применяться как к приобретенным, так и к арендованным активам. Расчет как для купленных, так и для арендованных активов очень похож. При заключении договоров аренды арендодатель использует остаточную стоимость для определения того, сколько арендатор платит за арендные платежи.

Если рассматривать аренду автомобиля, банки-арендодатели определяют это значение на основе прошлых моделей. Будущий прогноз остаточной стоимости также является важным фактором при расчете остаточной стоимости арендованных активов. Затем это значение объединяется с процентными ставками и налогом для расчета арендных платежей. Это очень распространено в PCP Car Finance.

Остаточная стоимость также является важным фактором корпоративного лизинга. Помимо автомобилей, метод остаточной стоимости применяется к основным средствам, которые используются в различных отраслях. Активы также сдаются в аренду банками и выставляются на продажу после окончания срока аренды.

Использование остаточной стоимости

Кроме того, компании, которые имеют дорогостоящую инфраструктуру, такую как станки, тяжелое оборудование и транспортные средства или медицинское оборудование, всегда рискуют потерять конечную стоимость этих активов.