Остаточная стоимость: формула | Современный предприниматель

- ›

- ›

- Остаточная стоимость: формула

- В каких случаях необходим расчет остаточной стоимости

- Как рассчитать остаточную стоимость

- Как найти остаточную стоимость после переоценки

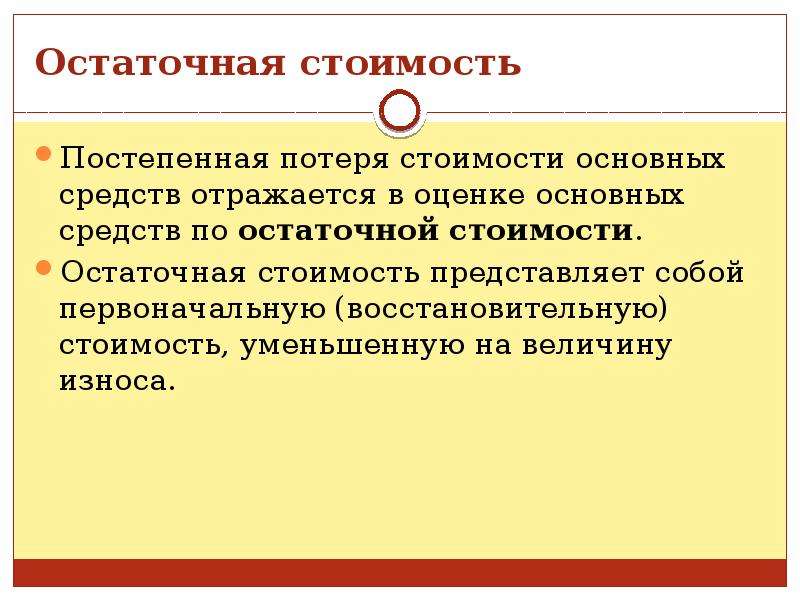

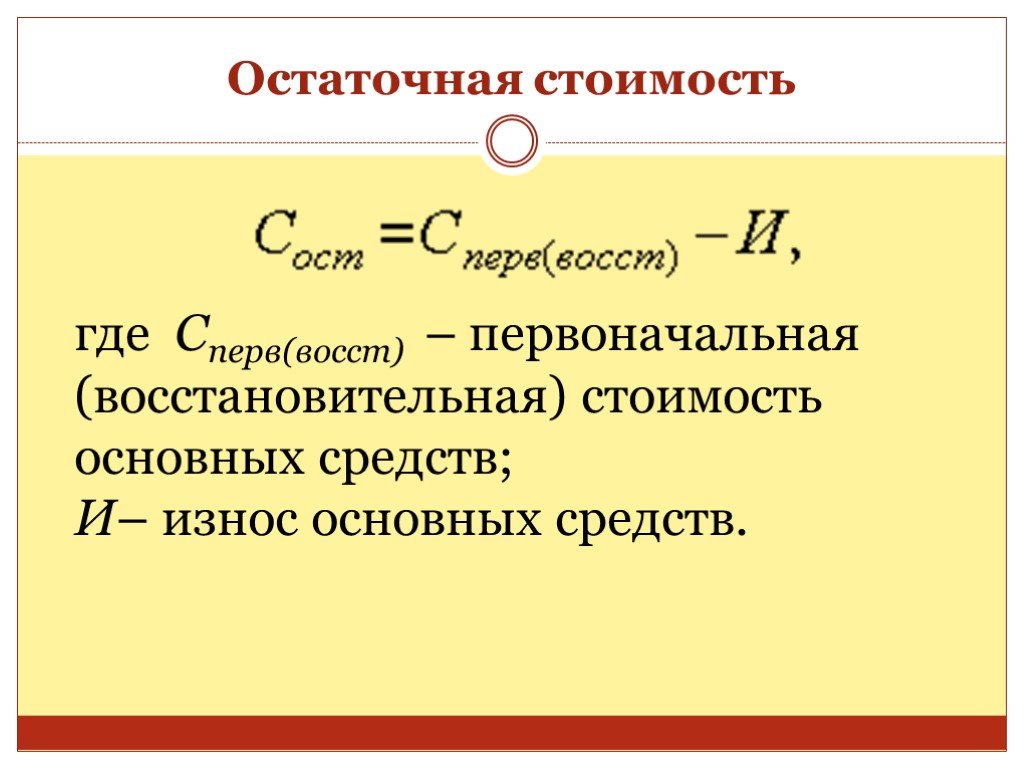

Без знаний о том, как посчитать остаточную стоимость, бухгалтер не сможет правильно начислить амортизацию, составить баланс и подготовить финансовое обоснование для списания или продажи конкретного актива. Остаточная стоимость – формула определения цены актива, которая учитывает разные виды износа. Для ее исчисления понадобятся значения первоначальной стоимости и размер накопленной амортизации.

Остаточная стоимость – формула определения цены актива, которая учитывает разные виды износа. Для ее исчисления понадобятся значения первоначальной стоимости и размер накопленной амортизации.

В каких случаях необходим расчет остаточной стоимости

Расчет остаточной стоимости необходим в процедурах по:

- обменным операциям с имуществом;

- реализации сделки купли-продажи дорогостоящих активов;

- оценке стоимостного значения сделанного вклада в уставный капитал, если он был осуществлен в форме основного средства.

Расчет остаточной стоимости необходим в процессе получения займа под залог имущественных активов. Без данных об остаточной стоимости не обходится и в случае реструктуризации долгов предприятия. Другими основаниями могут служить:

- начавшееся банкротство учреждения;

- активная фаза разрешения имущественного типа споров;

- расчет размера страховой суммы.

В момент начисления амортизации расчет остаточной стоимости необходим в методе определения износа способом уменьшаемого остатка. Для целей налогового учета расчет остаточной стоимости необходим в методе нелинейного начисления амортизации и при вычислении среднегодового размера стоимости основных средств, значение которого необходимо для определения базы обложения налогом на имущество.

Для целей налогового учета расчет остаточной стоимости необходим в методе нелинейного начисления амортизации и при вычислении среднегодового размера стоимости основных средств, значение которого необходимо для определения базы обложения налогом на имущество.

Как рассчитать остаточную стоимость

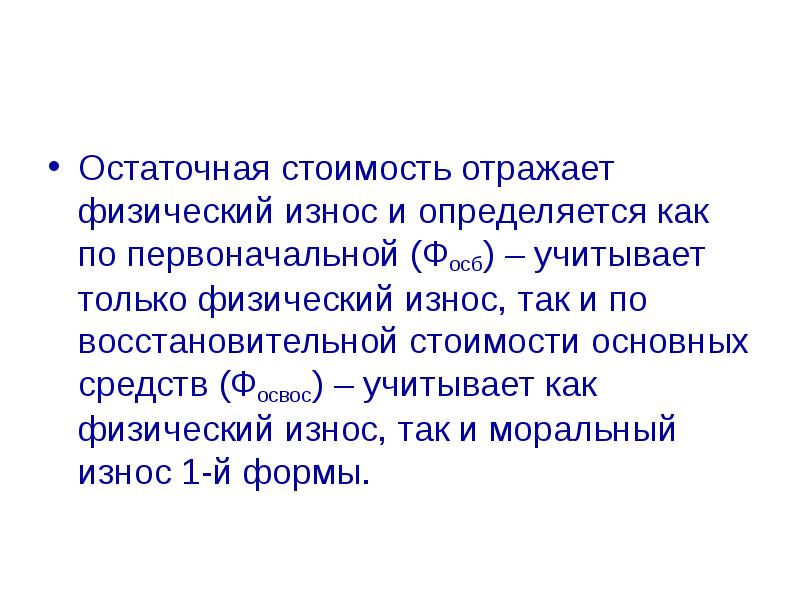

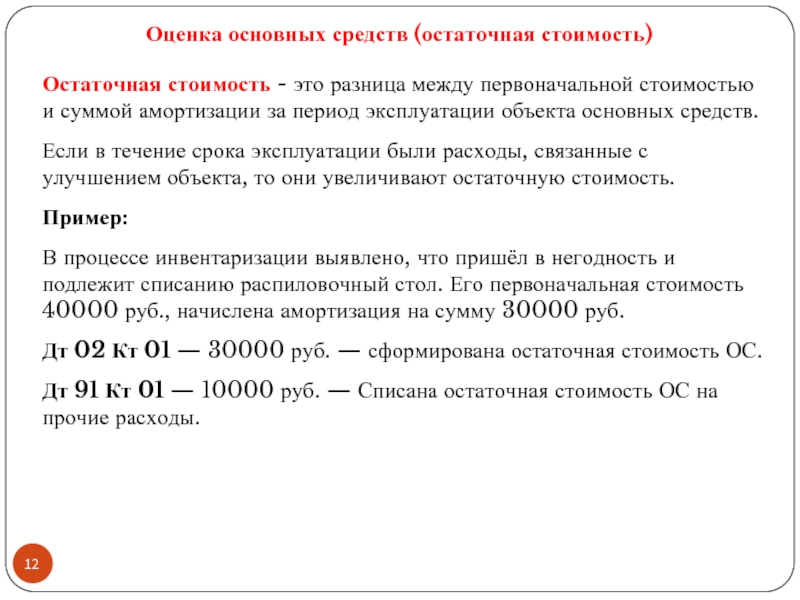

Методология начисления амортизации по основным средствам раскрыта в ПБУ 6/01, по нематериальным активам – ПБУ 14/2007. От правильно исчисленного показателя износа зависит объективность получаемого размера остаточной стоимости. Формула предполагает нахождение разницы между первоначальной стоимостью и значением амортизации. Сумма амортизационных отчислений берется для расчетных действий на дату определения остаточной стоимости.

На какую дату нужна остаточная стоимость ОПФ? Формула требует отражения стоимости по состоянию на начало года. В случае с продажей недвижимости дата должна совпадать с днем юридического оформления сделки. Если остаточная стоимость оборудования (формула в базовом варианте применима к разным видам амортизируемых активов) находится в начале года, то для нематериальных активов требуется ежемесячное проведение соответствующих расчетов.

Как найти остаточную стоимость после переоценки

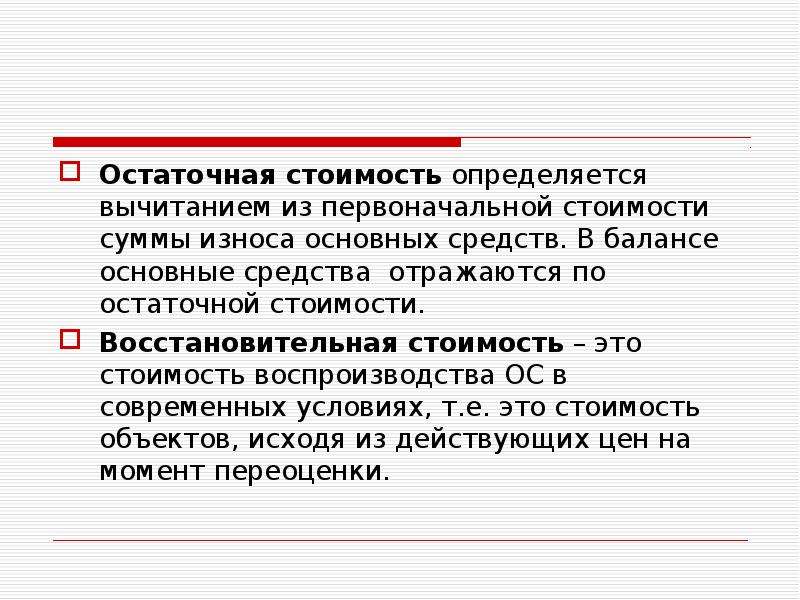

В ПБУ 6/01 говорится, что предприятия могут раз в год проводить переоценку стоимости активов в форме основных средств. Это необходимо для сбалансирования стоимостных показателей между бухгалтерским учетом и рыночными ценами. Как определить остаточную стоимость оборудования после первой и последующих переоценок – в этом случае для расчетов требуется использовать не первоначальную стоимость, а восстановительную. Восстановительная стоимость предполагает пересчет ценности объектов из числа основных средств по состоянию на конец периода. Формула будет выглядеть так:

- Остаточная стоимость = Восстановительная стоимость – Амортизация.

Как рассчитать остаточную стоимость имущества – отражение в проводках

Как вычислить остаточную стоимость, опираясь на корреспонденции счетов:

- При оценивании основных средств формула предполагает нахождение разницы между значением сальдо счета 01 (дебетовым) и остатком счета 02 (кредитовым).

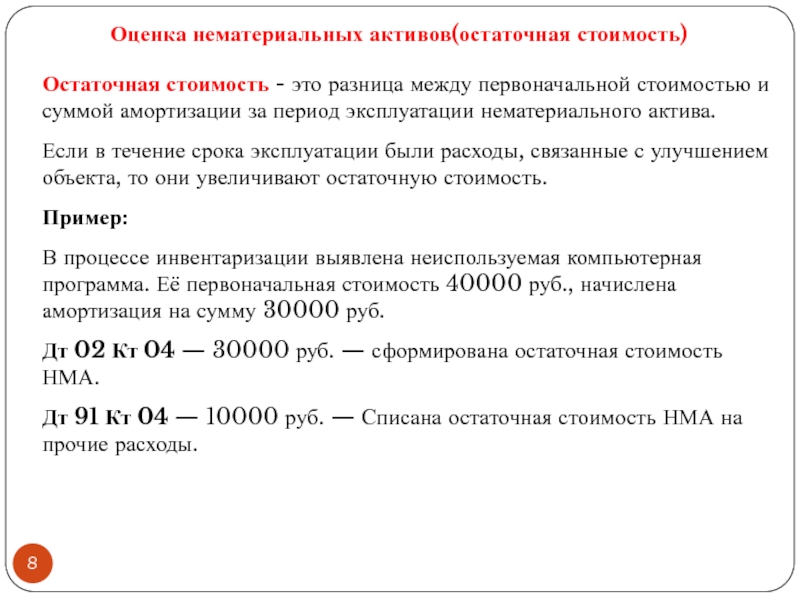

- При нахождении остаточной стоимости по объекту или группе объектов из категории нематериальных активов из сальдо по счету 04 (дебетовое значение) отнимается остаток, сформированный в кредите счета 05.

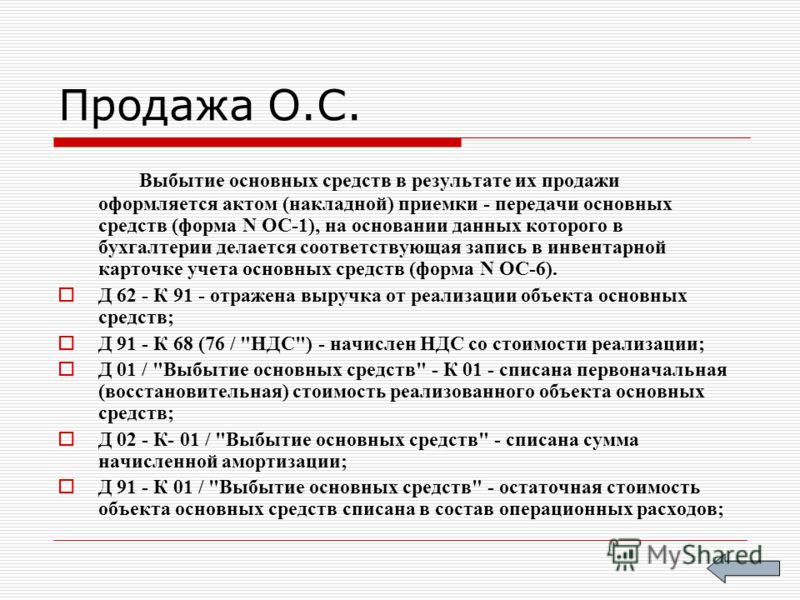

Если в результате продажи списана остаточная стоимость, проводка относит выручку на прочие доходы:

- Д91 – К01 в момент списания остаточной стоимости;

- Д02 – К01 для списания амортизации по реализованному объекту.

Может ли организация списать остаточную стоимость похищенного основного средства за счет собственной прибыли, не дожидаясь официального отказа от страховой компании?

Бухучет и отчетность April 19, 2017Может ли организация списать остаточную стоимость похищенного основного средства за счет собственной прибыли, не дожидаясь официального отказа от страховой компании?

У организации похищено основное средство, получен отказ в возбуждении уголовного дела. Страховая компания не выплатила страховое возмещение. Официального отказа в выплате страхового возмещения от страховой компании нет.

Страховая компания не выплатила страховое возмещение. Официального отказа в выплате страхового возмещения от страховой компании нет.

Рассмотрев вопрос, мы пришли к следующему выводу:

Для целей бухгалтерского учета остаточная стоимость основного средства признается в составе прочих расходов на дату отказа страховой компанией в выплате суммы страхового возмещения.

Для целей исчисления налога на прибыль, учитывая наличие отказа в возбуждении уголовного дела по факту хищения, решение о включении в состав расходов остаточной стоимости похищенного основного средства сопряжено с определенными налоговыми рисками.

Обоснование вывода:

Чистая прибыль представляет собой конечный финансовый результат деятельности организации за отчетный период. Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденным приказом Минфина России от 31.10.2000 N 94н (далее — План счетов), показатель чистой прибыли формируется на балансовом счете 99 «Прибыли и убытки» к концу отчетного года. Заключительными оборотами декабря сумма чистой прибыли текущего года списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Заключительными оборотами декабря сумма чистой прибыли текущего года списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

В соответствии с письмом Минфина России от 23.08.2002 N 04-02-06/3/60 нераспределенная прибыль прошлых лет представляет собой остаток прибыли, находящийся в распоряжении организации по результатам работы за предыдущие годы и принятых решений по ее использованию (направление в резервы, образуемые в соответствии с законодательством (для акционерных обществ) или учредительными документами (для обществ с ограниченной ответственностью).

Нераспределенная прибыль может также использоваться и на погашение убытков организации. Однако необходимо иметь в виду, что распределение прибыли является компетенцией общего собрания акционеров (пп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»).

Таким образом, основанием для списания остаточной стоимости выбывающего с баланса имущества за счет чистой прибыли может являться только решение общего собрания акционеров.

Рассмотрим, как в данном случае может быть осуществлено списание объекта основных средств для целей бухгалтерского и налогового учета.

Бухгалтерский учетВ силу п. 29 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Выбытие объекта основных средств имеет место, в частности, и в случае выявления недостачи (хищения).

Обращаем внимание, что для целей бухгалтерского учета остаточная стоимость основного средства признается прочим расходом (п. 11 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99), п. 31 ПБУ 6/01).

В соответствии с Планом счетов прочие расходы учитываются на счете 91 «Прочие доходы и расходы».

Согласно п. 16 ПБУ 10/99 расходы признаются в бухгалтерском учете при условии, что:

— они производятся в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

— сумма расхода может быть определена;

— имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

При этом расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Следовательно, необходимо установить период, в котором организация может правомерно признать расход в виде остаточной стоимости похищенного объекта, принимая во внимание и отказ в возбуждении уголовного дела по факту хищения, и то обстоятельство, что объект является застрахованным.

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий (п. 5 ст. 8 Закона N 129-ФЗ).

В соответствии с п. 2 ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) при выявлении недостачи (хищения) основных средств в обязательном порядке проводится инвентаризация. Целями такой инвентаризации являются:

— выявление всех возможных фактов хищения, злоупотребления или порчи имущества;

— подтверждение ранее выявленного факта отсутствия определенных материальных ценностей.

Результаты инвентаризации заносятся в инвентаризационную ведомость по форме N ИНВ-1, а также в сличительную ведомость по форме N ИНВ-18 (утверждены постановлением Госкомстата России от 18.08.1998 N 88), а также оформляется акт на списание основных средств по форме N ОС-4, утвержденной постановлением Госкомстата РФ от 21.01.2003 N 7, на основании которого в инвентарной карточке ставится отметка о выбытии объекта ОС.

Следовательно, основанием для списания основного средства будут являться следующие документы:

— акт о списании объекта основных средств (кроме автотранспортных средств) — форма N ОС-4;

— акт о результатах проведенного расследования с приложением рабочих документов (в том числе постановления об отказе в возбуждении уголовного дела как подтверждения факта утраты имущества не в результате совершенного преступления или административного правонарушения против собственности).

Стоимость выбывающего объекта ОС обычно отражается на отдельном субсчете «Выбытие объекта ОС», открываемом к счету 01 «Основные средства». В дебет указанного субсчета списывается первоначальная (восстановительная) стоимость объекта, а в кредит — сумма начисленной амортизации за срок его полезного использования в организации. Остаточная стоимость объекта ОС списывается в дебет счета 94 «Недостачи и потери от порчи ценностей» (План счетов).

В дебет указанного субсчета списывается первоначальная (восстановительная) стоимость объекта, а в кредит — сумма начисленной амортизации за срок его полезного использования в организации. Остаточная стоимость объекта ОС списывается в дебет счета 94 «Недостачи и потери от порчи ценностей» (План счетов).

Таким образом, в учете будут оформлены следующие проводки:

Дебет 01, субсчет «Выбытие основных средств» Кредит 01

— списана сумма первоначальной стоимости похищенного основного средства;

Дебет 02 Кредит 01, субсчет «Выбытие основных средств»

— отражена сумма начисленной амортизации по этому объекту ОС.

Дебет 94 Кредит 01 субсчет «Выбытие основных средств»

— отражена остаточная стоимость недостающего основного средства.

В случае, если организация не представит необходимые документы на получение страхового возмещения в страховую компанию, или в случае отказа в возмещении, полученном от страховой компании, сумма недостачи в виде остаточной стоимости объекта будет списана в состав прочих расходов:

Дебет 91, субсчет «Прочие расходы» Кредит 94

— недостача сверх норм естественной убыли учтена в составе прочих расходов.

В соответствии с Планом счетов потери по страховым случаям списываются в дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по имущественному страхованию», с кредита счетов учета производственных запасов, основных средств и другое. Суммы страховых возмещений, полученных организацией от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 «Расчетные счета» и кредиту счета 76. Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 «Расчеты с разными дебиторами и кредиторами» на счет 91 «Прочие доходы и расходы».

Применительно к рассматриваемой ситуации при вынесении положительного решения страховой компанией остаточная стоимость похищенного объекта подлежит списанию в дебет счета 76, субсчет «Расчеты по имущественному страхованию»:

Дебет 76 Кредит 94

— отражена сумма остаточной стоимости выбывшего объекта.

В периоде получения суммы возмещения в учете организации необходимо сделать запись:

Дебет 51 Кредит 76

— получена сумма страхового возмещения.

Исходя из положений п. 1 ст. 252 НК РФ убытки, осуществленные (понесенные) налогоплательщиком, в случаях, предусмотренных ст. 265 НК РФ, признаются расходами.

Согласно пп. 5 п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, в частности, в виде недостачи материальных ценностей в производстве, на складах, на предприятиях торговли при отсутствии виновных лиц, а также убытки от хищений, виновники которых не установлены. Факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (письмо Минфина России от 08.06.2009 N 03-03-05/103). При наличии такого подтверждения налоговая база по налогу на прибыль может быть уменьшена на сумму внереализационных расходов в виде убытков от хищений.

Однако в рассматриваемой ситуации организации было отказано в возбуждении уголовного дела по факту хищения. Полагаем, что данное обстоятельство может явиться серьезным препятствием для признания в составе расходов суммы остаточной стоимости списываемого имущества. Об этом свидетельствует, в частности, постановление ФАС Волго-Вятского округа от 29.08.2006 N А82-9850/2005-99).

Об этом свидетельствует, в частности, постановление ФАС Волго-Вятского округа от 29.08.2006 N А82-9850/2005-99).

В то же время в письме Минфина от 29.03.2007 N 03-03-06/1/185 приводится мнение, что в целях налогообложения в составе внереализационных расходов учитывается стоимость утраченного имущества, по которому произошла страховая выплата.

Рекомендуем также по данному вопросу ознакомиться с Энциклопедией хозяйственных ситуаций. Выявление прибыли (убытка) от прочих операций (подготовлено экспертами компании «Гарант»).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов

Титова Елена

Лучший подход к остаточной стоимости

По мере того, как потребители продолжают переходить на услуги такси, планы подписки на автомобили и другие модели, которые позволяют им использовать автомобили, а не владеть ими, ожидается, что автопроизводители и поставщики мобильных услуг будут владеть все большим количеством транспортных средств. как активы на балансе — автомобили, стоимость которых, по прогнозам, утроится и превысит 2,2 трлн евро (2,5 трлн долларов) к 2030 году.

как активы на балансе — автомобили, стоимость которых, по прогнозам, утроится и превысит 2,2 трлн евро (2,5 трлн долларов) к 2030 году.

, им необходимо достичь максимально возможной точности в прогнозировании остаточной стоимости (RV) — стоимости транспортных средств в конце периода аренды — для обеспечения оптимального ценообразования лизинга. И, во-вторых, они должны получить максимально возможную прибыль, когда имеют дело с транспортными средствами, возвращенными в конце периода лизинга, будь то путем продажи, повторного использования в предложениях мобильности или дальнейших циклов лизинга.

Однако за последние несколько лет текущие модели остаточной стоимости достигли предела своей способности давать точные результаты. Традиционные методы моделирования и прогнозирования не могут угнаться за рынком, который постоянно взбалтывается меняющимися предпочтениями клиентов, экономическими колебаниями, большей прозрачностью рынка подержанных автомобилей, новыми технологиями, такими как электромобили, или регуляторной неопределенностью, вызванной дизельным кризисом и Всемирная гармонизированная процедура испытаний легковых автомобилей (WLTP).

ОСТАТОЧНАЯ СТОИМОСТЬ (ОЧЕНЬ) Усложняется

Неудивительно, что модели остаточной стоимости терпят неудачу. На сегодняшнем рынке RV — это гораздо больше, чем просто подсчет возраста, пробега и технического обслуживания.

Один из ключевых факторов: сегодня потребители сталкиваются с очень широким выбором: не только одна модель или марка по сравнению с другой, но большие и маленькие автомобили, автомобили с двигателями внутреннего сгорания и гибриды, полностью электрические автомобили и т. д. Личный вкус и меняющаяся мода влияют на некоторые из этих вариантов выбора, но многие из них обусловлены различными социальными, макроэкономическими и нормативными факторами. Если цены на бензин подскочат, спрос на подержанные внедорожники может резко упасть; если государство или страна запрещает или ограничивает двигатели внутреннего сгорания (подобно тому, как некоторые немецкие города пытались запретить старые дизельные автомобили), гибриды могут внезапно иметь значительно более высокую остаточную стоимость в этих регионах.

Ни одну из этих вещей нельзя предсказать на три-четыре года вперед. Как будущие изменения моделей и рестайлинг, а также сопоставимые модели-заменители других производителей повлияют на спрос и предложение на рынке подержанных автомобилей? Сохранит ли сегодняшнее количество камер заднего вида, устройств предотвращения столкновений и других гаджетов свою ценность, или новые технологии оставят их позади? Такого рода вопросы уже давно являются частью того, как компании думают о продаже новых автомобилей; теперь они должны стать частью того, как они подходят к автомобилям, которые не проданы — по крайней мере, пока.

В будущем необходимо будет рассчитать остаточную стоимость до уровня отдельных транспортных средств, используя широкий массив внутренних и внешних данных, включая данные, собранные во время технического обслуживания и осмотров транспортных средств, а также дополнительные точки данных из подключенных служб. . (См. Приложение 1.) В то же время записи о сделках с подержанными автомобилями в Интернете могут обеспечить лучшее понимание рыночного спроса и покупательских намерений. Например, объем и продолжительность отдельных рекламных объявлений на платформах подержанных автомобилей могут помочь определить дисбаланс спроса и предложения для определенных моделей9.0003

Например, объем и продолжительность отдельных рекламных объявлений на платформах подержанных автомобилей могут помочь определить дисбаланс спроса и предложения для определенных моделей9.0003

Это относится не только к внутреннему рынку; вместо этого в анализ должны быть включены все соответствующие соседние рынки, чтобы выявить возможно более высокие цены сделок. Кроме того, социальное прослушивание и аналитика эмоций представляют собой еще один все более актуальный источник информации. Комментарии и заметки о конкретных моделях автомобилей на соответствующих платформах могут обогатить прогнозы их будущей остаточной стоимости и дать еще более точную картину того, сколько клиенты в конечном итоге будут готовы платить. Программные модели, использующие искусственный интеллект и машинное обучение, теперь могут собирать и использовать всю эту информацию и динамически адаптироваться к новым изменениям в рыночных структурах, обеспечивая все более надежные прогнозы RV. Надежные и точные модели, подобные этим, станут ключевым фактором для будущих предложений мобильности на основе активов.

ПРИМЕР 1: ЦЕННОСТЬ СРЕДСТВА СРОК СЛУЖБЫ АВТОМОБИЛЯ – ДВИГАТЕЛЬ ПРИНЯТИЯ РЕШЕНИЯ

Источник: анализ Oliver Wyman

0010

Возвраты по аренде сегодня в основном перепродаются на внутреннем рынке или через платформы онлайн-аукционов для местных дилеров. – система, предназначенная для максимально быстрой продажи подержанных автомобилей, а не для максимизации прибыли. Вряд ли какие-либо OEM-производители пользуются общенациональным прямым маркетингом, не говоря уже о возможности продажи подержанных автомобилей в соседних странах, рынки которых могут быть менее насыщенными. В результате ценность чаще уничтожается, чем сохраняется.

Компании выиграют, если разработают альтернативы ремаркетингу автомобилей с очень изменчивой остаточной стоимостью, таких как электромобили. Например, доход от аренды может «удерживаться» в различных услугах мобильности на основе использования, таких как совместное использование автомобилей, аренда, подписка, лизинг подержанных автомобилей, райдшеринг или другие предложения на основе транспортных средств, и монетизироваться за счет оплаты по факту использования.

В настоящее время такие предложения мобильности в основном используются OEM-производителями в качестве дополнительных каналов продаж новых автомобилей, стремящихся достичь своих краткосрочных целей по объемам, тогда как уровень использования предложений является второстепенным фактором. Это должно измениться. Но для облегчения изменений потребуются соответствующие возможности и мощности в предложениях мобильности на основе использования, особенно для тех моделей, остаточную стоимость которых трудно рассчитать и которые очень быстро снижаются.

Но для облегчения изменений потребуются соответствующие возможности и мощности в предложениях мобильности на основе использования, особенно для тех моделей, остаточную стоимость которых трудно рассчитать и которые очень быстро снижаются.

ПЕРЕКЛЮЧЕНИЕ МЕХАНИЗМОВ

Для OEM-производителей, и особенно для их собственных финансовых подразделений, которые первыми начали лизинг автомобилей, новая практика, вероятно, выглядела просто как еще один способ продажи автомобилей. Оглядываясь назад, оказывается, что эти компании окунулись в совершенно другую отрасль, которая только сейчас полностью зарождается: доступ к мобильности. Такой переход от владения к использованию характерен не только для автомобильной промышленности — подумайте о сложном переходе музыкальной индустрии от продажи физических носителей к продаже доступа. И еще многое предстоит узнать о мобильности и бизнес-моделях, которые для этого потребуются.

К 2030 г. балансы OEMS и поставщиков мобильных услуг утроятся и превысят 2,2 евро за TN

Но в обозримом будущем любая игра в области мобильности, ориентированная на OEM, должна будет уделять пристальное внимание остаточной стоимости транспортных средств, повышая точность прогнозов и научившись оптимизировать доход от каждого отдельного транспортного средства в течение всего срока службы. Для этого уже существует несколько инструментов, таких как управление доходностью и динамическое ценообразование. Другие, благодаря машинному обучению и искусственному интеллекту, уже в пути. Сегодня для автомобильных компаний крайне важно по-настоящему понять последствия для бизнеса новых, более сложных транзакций, которые они создали — и, несомненно, будут продолжать создавать с помощью новых моделей, основанных на использовании, — и направить их на путь к успеху.

Для этого уже существует несколько инструментов, таких как управление доходностью и динамическое ценообразование. Другие, благодаря машинному обучению и искусственному интеллекту, уже в пути. Сегодня для автомобильных компаний крайне важно по-настоящему понять последствия для бизнеса новых, более сложных транзакций, которые они создали — и, несомненно, будут продолжать создавать с помощью новых моделей, основанных на использовании, — и направить их на путь к успеху.

Лучший подход к остаточной стоимости

СКАЧАТЬ PDF

Определение остаточной стоимости активов | Law Insider

означает выручку за вычетом затрат на удаление и утилизацию, если таковые имеются, полученную при отчуждении материального капитального актива. Обычно он измеряется чистой выручкой от продажи или иного отчуждения актива или его справедливой стоимостью, если актив продается в обмен на другой актив. Расчетная остаточная стоимость представляет собой текущий прогноз остаточной стоимости.

Расчетная остаточная стоимость представляет собой текущий прогноз остаточной стоимости.

означает остаточную стоимость транспортного средства, указанную в качестве Остаточной стоимости ALG в графике аренды, приложенном в Приложении А к настоящему документу, которая должна быть меньше (i) остаточной стоимости ALG Транспортных средств 2021-1 по графику расторжение соответствующих договоров аренды 2021-1 на момент подписания соответствующего договора аренды 2021-1 и (ii) остаточная стоимость транспортных средств 2021-1 ALG при запланированном прекращении соответствующих договоров аренды 2021-1, предоставленных ALG в январе 2021 года.

означает для Аренды наименьшую из (a) Остаточной стоимости Договора аренды и (b)(i) Остаточной стоимости ALG соответствующего Арендованного транспортного средства или (ii) если у Сервисера нет Остаточной стоимости ALG Стоимость, самая старая Остаточная стоимость ALG MTM, которую Сервисер имеет для соответствующего Арендованного транспортного средства.

Оценочная стоимость Заложенного имущества, основанная на меньшем из (i) оценки (проверенной и одобренной Продавцом), сделанной во время выдачи соответствующего Ипотечного кредита, или (ii) цены продажи. такого Заложенного имущества в такой момент возникновения. В отношении Ипотечного кредита, средства от которого были использованы для рефинансирования существующего ипотечного кредита, оценочная стоимость Заложенного имущества основана на оценке (проверенной и утвержденной Продавцом), полученной во время рефинансирования.

означает денежную стоимость, подтвержденную электронной записью.

— актив инвестиционного фонда;

Ипотечные кредиты, подлежащие включению в Трастовый фонд, описаны в Приложении А к настоящему документу.

означает объект или базовый актив в CFD, которым могут быть Валютные пары, Металлы, Фондовые индексы, Товары, Металлы, Акции, Фьючерсы или время от времени определяется Компанией и публикуется на ее Веб-сайте.

означает, в отношении любого актива, скорректированную базу актива для целей федерального подоходного налога, за исключением следующего:

означает простой вексель, обеспеченный Ипотечным кредитом, держателем которого является Заемщик или Дочерняя компания, и сохраняет за собой права на получение всех платежей по ним.

приза означает:

означает, в любой момент определения, любые проценты (комиссию, аренду или иным образом), принадлежащие любой Кредитной стороне в любом недвижимом имуществе.

означает ценную бумагу, выпущенную органом власти, которая обеспечена жилищными ипотечными кредитами, принадлежащими органу власти.

на любую дату означает стоимость (первоначальная стоимость плюс капитальный ремонт) объектов недвижимости Компании и ее Дочерних компаний на такую дату до вычета износа и амортизации, определяемую на консолидированной основе в соответствии с ОПБУ.

означает дату перехода риска утраты или повреждения Работ от Подрядчика к Заказчику в соответствии с подпунктами 38. 2 и 39..1.

2 и 39..1.

означает ценную бумагу, которая в основном обслуживается денежными потоками дискретного пула ипотечных кредитов, дебиторской задолженности или других финансовых активов, фиксированных или возобновляемых, которые по их условиям конвертируются в денежные средства в течение определенного периода, и любые права или другие активы, предназначенные обеспечить обслуживание или своевременное распределение выручки держателям ценных бумаг;

В отношении любого Ипотечного кредита, выданного в связи с рефинансированием, оценочная стоимость Заложенного имущества, основанная на оценке, сделанной во время такого рефинансирования, или, в отношении любого другого Ипотечного кредита, меньшее из (x ) оценочная стоимость Заложенного имущества, основанная на оценке, проведенной оценщиком на момент предоставления соответствующего Ипотечного кредита, и (y) продажная цена Заложенного имущества на момент такого предоставления.

В отношении Займа любое имущество или другие активы, обозначенные и заложенные в качестве залога для обеспечения погашения такого Займа, включая, помимо прочего, в объеме, предусмотренном в соответствующих Основных инструментах, залог акций, членство или другие доли собственности в соответствующем Должнике и все Доходы от любой продажи или иного отчуждения такого имущества или других активов.

Годовая процентная ставка по Ипотечному векселю после вступления в силу любого применимого Закона об освобождении от ответственности.

На любую Дату распределения и для любой Группы с недостаточным обеспечением сумма, равная проценту за один месяц на применимую Сумму основного перевода по средневзвешенной процентной ставке по сертификату применимой Группы с недостаточным обеспечением, плюс любые проценты, начисленные по такой Группе с недостаточным обеспечением, оставшиеся невыплаченными с предыдущих Дат распространения.

Применительно к любой дате совокупный остаток основной суммы всех ипотечных кредитов на эту дату.

означает в любое время: (a) непогашенный остаток приемлемой дебиторской задолженности, находящейся в Пуле дебиторской задолженности, за вычетом (b) избыточной концентрации.

означает дополнительный этап 1 Права на доход от аукциона, созданные в течение Планового периода за счет увеличения пропускной способности системы передачи, включая возвращение в эксплуатацию существующей пропускной способности, которая не была смоделирована в соответствии с Операционным соглашением, Приложением 1, разделом 7. 5 и параллельные положения Тарифа, Приложение K-Приложение, раздел 7.5 в соответствии с Операционным соглашением, Приложение 1, раздел 7.4.2 (h) и параллельные положения Тарифа, Приложение K-Приложение, раздел 7.4.2(h), и, при моделировании увеличился бы объем Прав на доход от аукциона на этапе 1, распределяемых в соответствии с Операционным соглашением, Приложением 1, раздел 7.4.2 и параллельными положениями Тарифа, Приложение K-Приложение, раздел 7.4.2; при условии, что, несмотря на вышеизложенное, Права на Остаточный доход от аукциона исключают: 1) Права на Дополнительный доход от аукциона, распределяемые в соответствии с Тарифом, Часть VI; и 2) Права на доход от аукциона, выделенные организациям, на которых возложена ответственность за расходы в соответствии с Операционным соглашением, Приложение 6 для обновлений передачи, создающих такие права.

5 и параллельные положения Тарифа, Приложение K-Приложение, раздел 7.5 в соответствии с Операционным соглашением, Приложение 1, раздел 7.4.2 (h) и параллельные положения Тарифа, Приложение K-Приложение, раздел 7.4.2(h), и, при моделировании увеличился бы объем Прав на доход от аукциона на этапе 1, распределяемых в соответствии с Операционным соглашением, Приложением 1, раздел 7.4.2 и параллельными положениями Тарифа, Приложение K-Приложение, раздел 7.4.2; при условии, что, несмотря на вышеизложенное, Права на Остаточный доход от аукциона исключают: 1) Права на Дополнительный доход от аукциона, распределяемые в соответствии с Тарифом, Часть VI; и 2) Права на доход от аукциона, выделенные организациям, на которых возложена ответственность за расходы в соответствии с Операционным соглашением, Приложение 6 для обновлений передачи, создающих такие права.

означает, в отношении любого Актива и любой Принятой ответственности, их сумму в долларах, указанную в Бухгалтерских записях Несостоятельного банка. Балансовая стоимость любой статьи определяется на момент закрытия банка после корректировок, сделанных Получателем в отношении разниц в счетах, статей ожидания, неучтенных дебетов и кредитов и других подобных корректировок или исправлений, а также зачетов, как добровольных, так и вынужденных. Балансовая стоимость дочернего предприятия Несостоятельного банка, приобретенного Принимающей организацией, определяется на основе инвестиций в дочерние и связанные счета в «только банковском» (неконсолидированном) балансе Несостоятельного банка на основе метода долевого участия. Не ограничивая общего характера вышеизложенного, (i) Балансовая стоимость Принятого обязательства должна включать все начисленные и невыплаченные проценты по нему на момент закрытия банка, и (ii) Балансовая стоимость кредита должна отражать корректировки на заработанные проценты или незаработанные проценты (как это относится к «правилу 78» или ссуды с дополнительными процентами, если применимо), если таковые имеются, на момент закрытия банка, корректировки части заработанного или незаработанного кредита, связанного с кредитом, страхование жизни и/или инвалидности премии, если таковые имеются, относящиеся к Несостоятельному банку на момент закрытия Банка, и корректировки по Несостоятельным банковским авансам, если таковые имеются, в каждом случае, определяемые для целей финансовой отчетности.

Балансовая стоимость любой статьи определяется на момент закрытия банка после корректировок, сделанных Получателем в отношении разниц в счетах, статей ожидания, неучтенных дебетов и кредитов и других подобных корректировок или исправлений, а также зачетов, как добровольных, так и вынужденных. Балансовая стоимость дочернего предприятия Несостоятельного банка, приобретенного Принимающей организацией, определяется на основе инвестиций в дочерние и связанные счета в «только банковском» (неконсолидированном) балансе Несостоятельного банка на основе метода долевого участия. Не ограничивая общего характера вышеизложенного, (i) Балансовая стоимость Принятого обязательства должна включать все начисленные и невыплаченные проценты по нему на момент закрытия банка, и (ii) Балансовая стоимость кредита должна отражать корректировки на заработанные проценты или незаработанные проценты (как это относится к «правилу 78» или ссуды с дополнительными процентами, если применимо), если таковые имеются, на момент закрытия банка, корректировки части заработанного или незаработанного кредита, связанного с кредитом, страхование жизни и/или инвалидности премии, если таковые имеются, относящиеся к Несостоятельному банку на момент закрытия Банка, и корректировки по Несостоятельным банковским авансам, если таковые имеются, в каждом случае, определяемые для целей финансовой отчетности.