Порядок определения стоимости амортизируемого имущества \ КонсультантПлюс

Порядок определения стоимости амортизируемого имущества

1. В соответствии со статьей 257 главы 25 НК под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, — как сумма, в которую оценено такое имущество в соответствии с пунктом 8 статьи 250 «Внереализационные доходы» НК), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с Налоговым кодексом.

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов.

Восстановительная стоимость основных средств, приобретенных (созданных) до вступления в силу главы 25 НК, определяется как их первоначальная стоимость с учетом проведенных переоценок на дату вступления в силу главы 25.

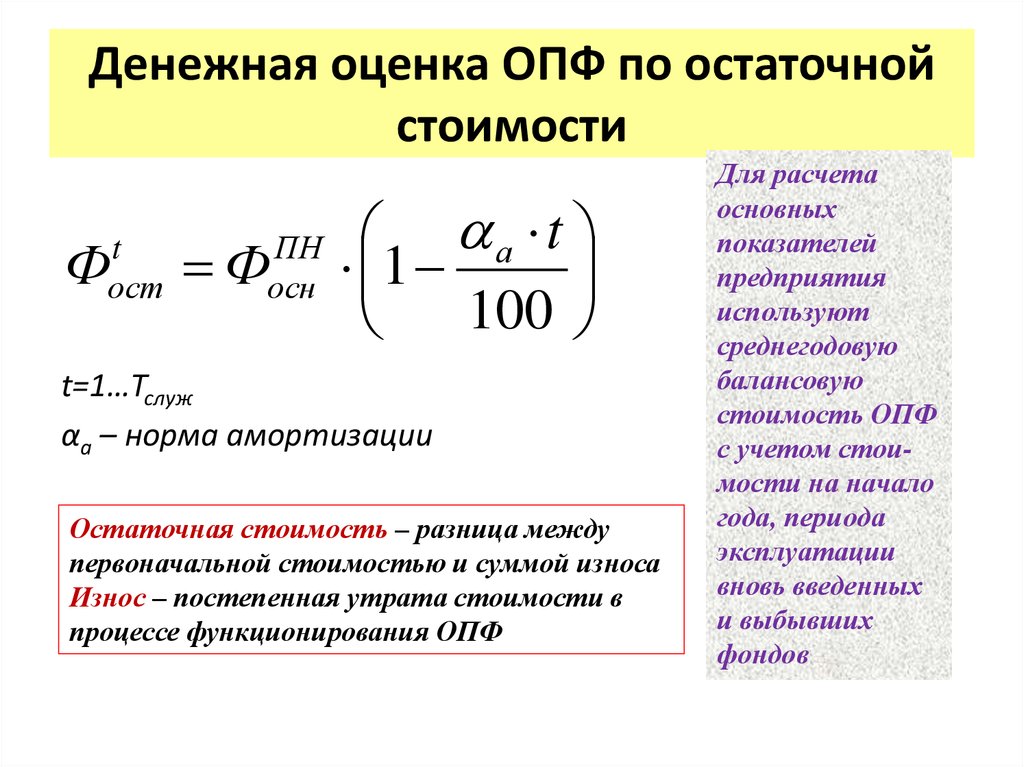

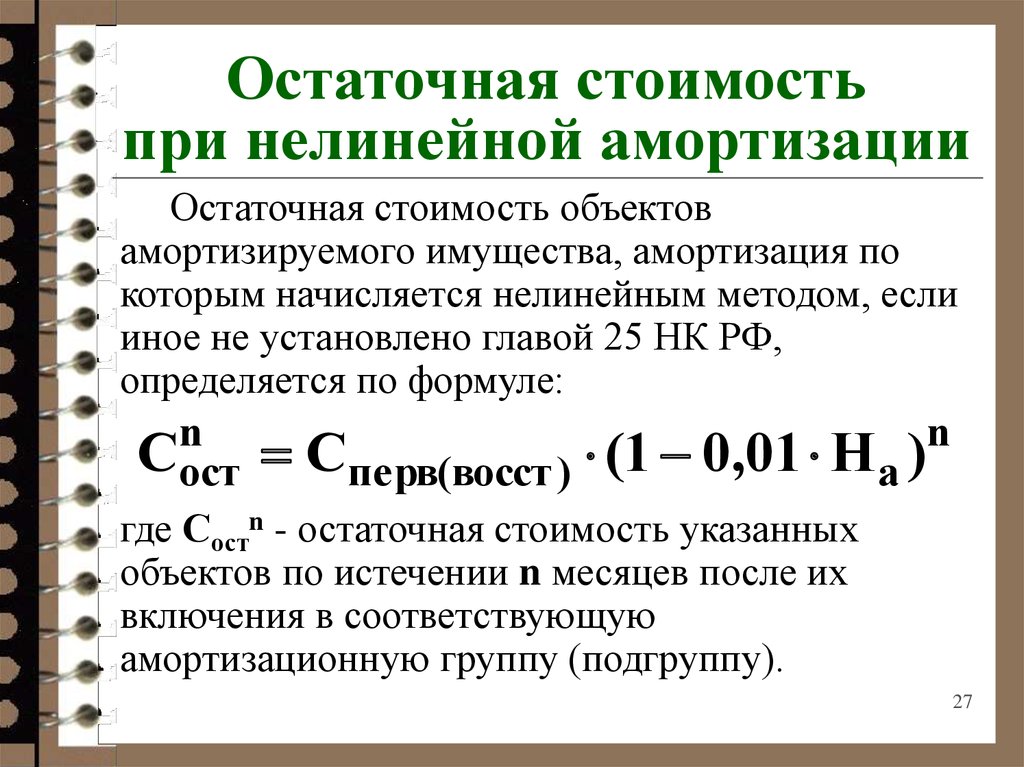

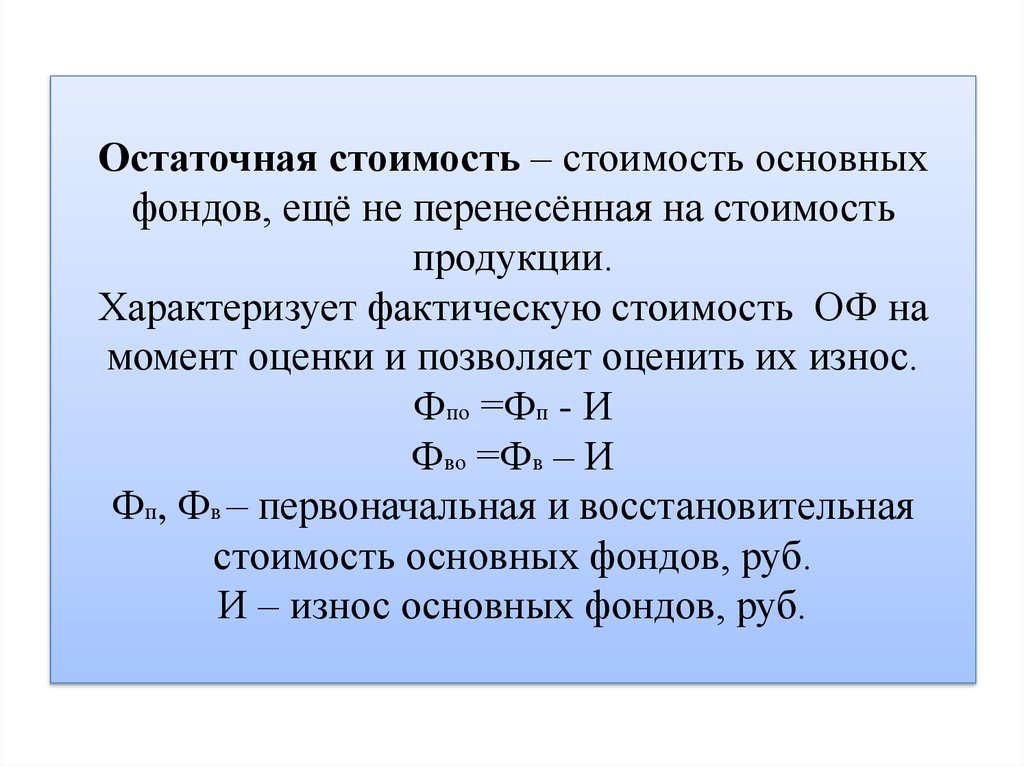

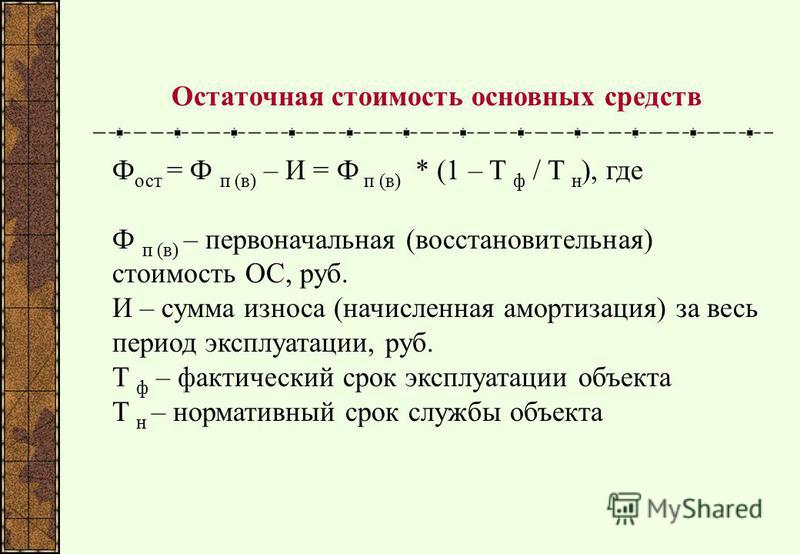

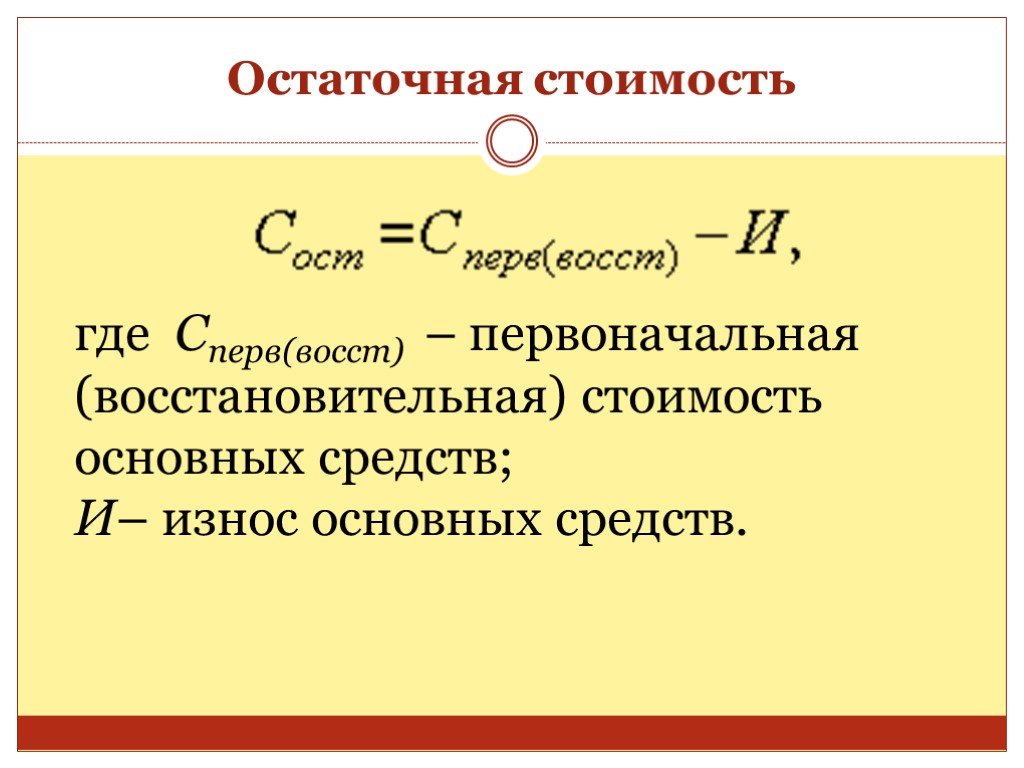

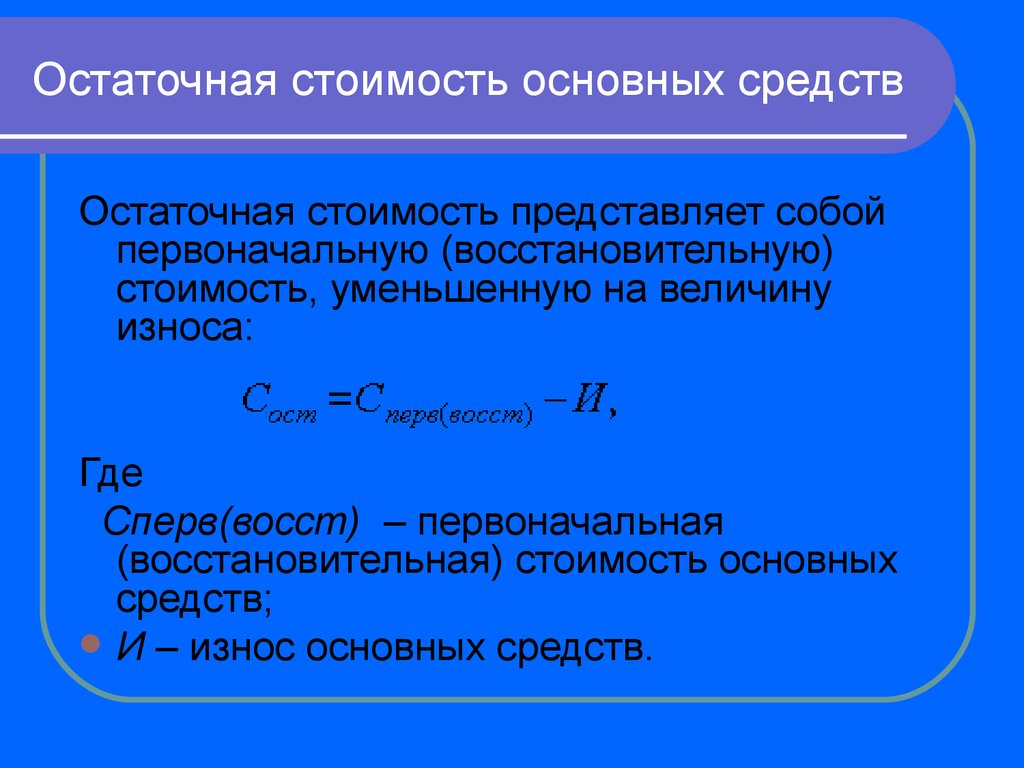

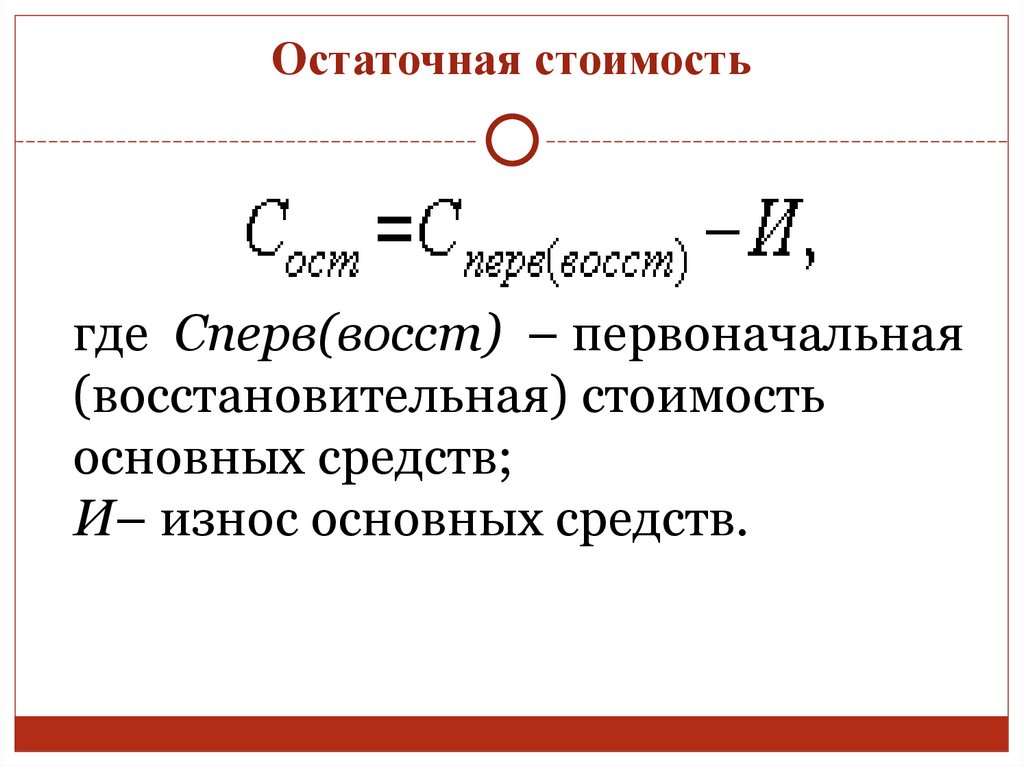

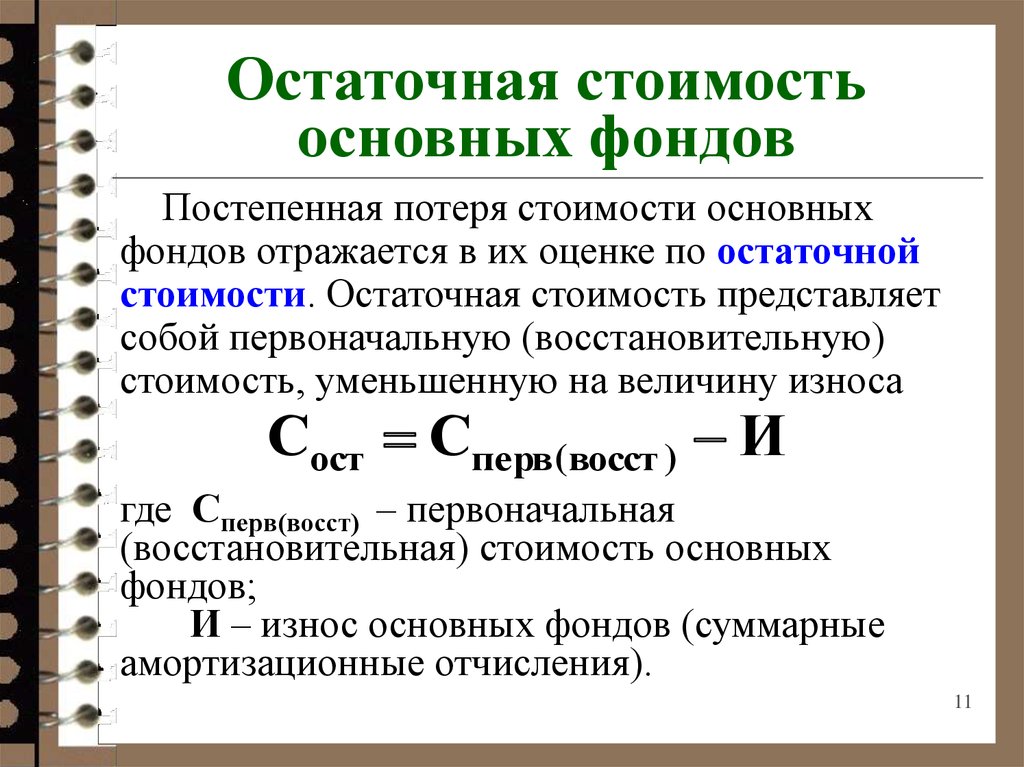

Остаточная стоимость основных средств, введенных в эксплуатацию до вступления в силу главы 25 НК, определяется как разница между восстановительной стоимостью и суммой начисленной за период эксплуатации амортизации (с учетом переоценки этой суммы).

Остаточная стоимость основных средств, введенных в эксплуатацию после вступления в силу главы 25 НК, определяется как разница между их первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации.

При использовании налогоплательщиком объектов основных средств собственного производства первоначальная стоимость таких объектов определяется как стоимость готовой продукции, исчисленная в соответствии с пунктом 2 статьи 319 «Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных» НК, увеличенная на сумму соответствующих акцизов для основных средств, являющихся подакцизными товарами.

2. Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

3. Нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака). К нематериальным активам относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с Налоговым кодексом.

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов.

К нематериальным активам не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Как в 1С посмотреть остаточную стоимость основных средств

Интернет-сервисы › 1С

Остаточную стоимость ОС можно посмотреть в отчете Ведомость амортизации ОС в разделе ОС и НМА.

- Как посмотреть остаточную стоимость основных средств

- Как в 1с посмотреть остатки основных средств

- Где отражается остаточная стоимость основных средств

- В каком отчете можно увидеть остаточную стоимость объекта ОС в 1с Бухгалтерия 8

- Как найти остаточную сумму

- Чему равна остаточная стоимость основных средств

- Как посмотреть в 1С начисление амортизации

- Где в 1С найти остатки по счетам

- Как посмотреть ОС на балансе

- Можно ли списать основное средство с остаточной стоимостью

- Как определить стоимость основных средств на конец года

- Как списать основное средство если есть остаточная стоимость

- Как посмотреть износ в 1С

- Как в 1С 8.3 посмотреть что числится на мол

- Как в 1С сформировать отчет по остаткам на складе

- Где посмотреть стоимость основных средств

- В чем смысл остаточной стоимости

- В чем разница между балансовой и остаточной стоимостью

- Как посмотреть остатки по Гтд в 1С

- Как посмотреть запасы в 1С

- Как списывать остатки в 1С

- На каком счете отражается выбытие основных средств

- Как отражается выбытие основных средств

- Как узнать первоначальную стоимость основных средств в 1с

- Как посмотреть в 1С Срок полезного использования

- Как сформировать отчет по ОС в 1С

- Как посмотреть отчет в 1С

- Как рассчитать амортизацию по остаточной стоимости

- Что такое остаточная стоимость основных фондов

- Как рассчитать среднюю остаточную стоимость основных средств

- Где в 1С посмотреть отрицательные остатки

- Что такое остатки в 1С

- Как посмотреть остатки по банку в 1С

- Как рассчитать остаточную балансовую стоимость

- Как определить остаточную стоимость товара

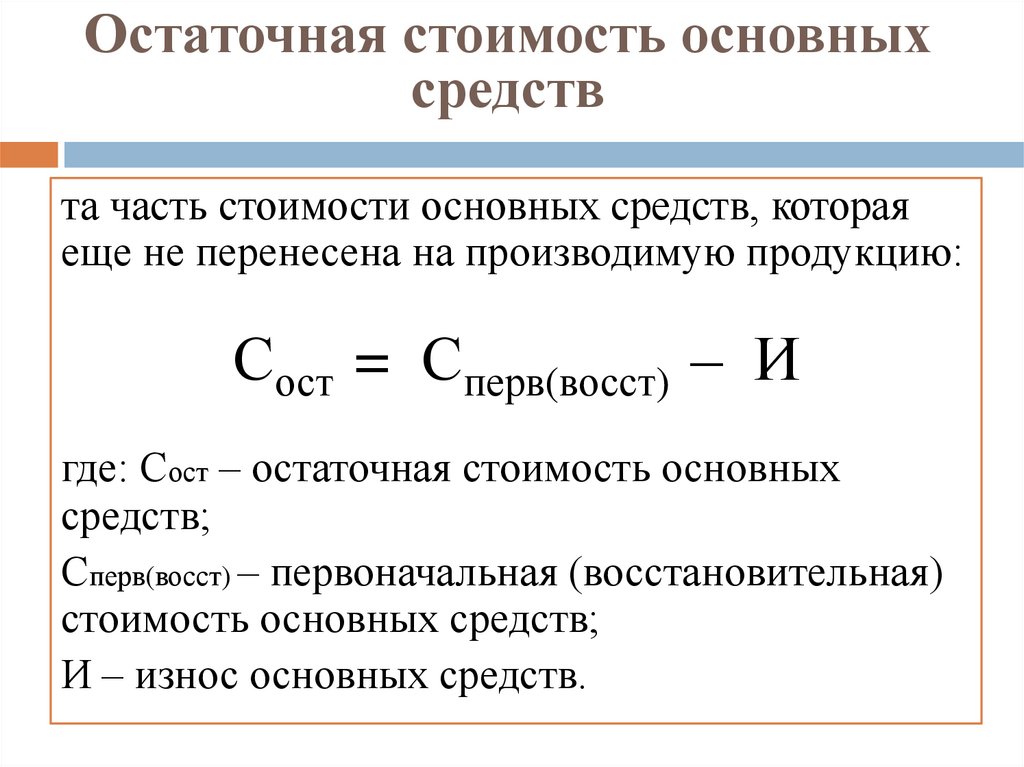

Остаточная стоимость основных средств определяется как разница между их первоначальной стоимостью и суммой амортизации, начисленной за период эксплуатации.

Чтобы вывести список основных средств с инвентарными номерами, сформируйте отчет Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

Нормативные акты: Остаточная стоимость основных средств

Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т. е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации.

Остаточную стоимость основных средств и нематериальных активов можно увидеть также в стандартном отчете «Анализ субконто», сформированном по субконто «Основные средства». Отчет «Анализ субконто» можно формировать на любую дату, за любой период.

Формула расчета остаточной стоимости

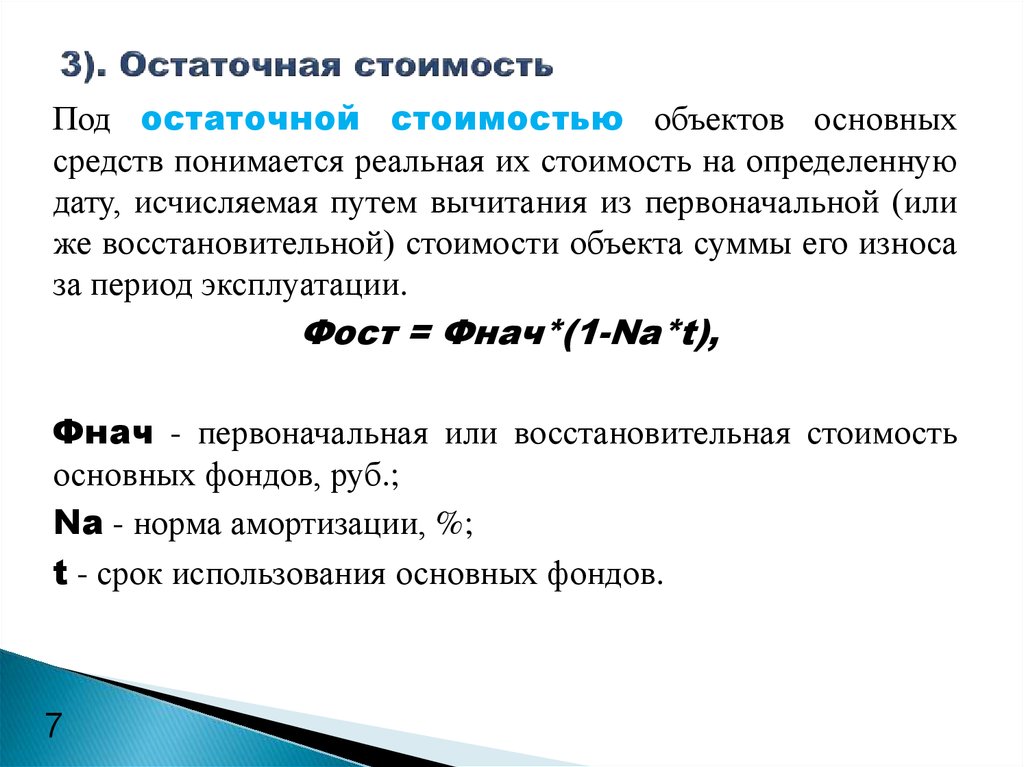

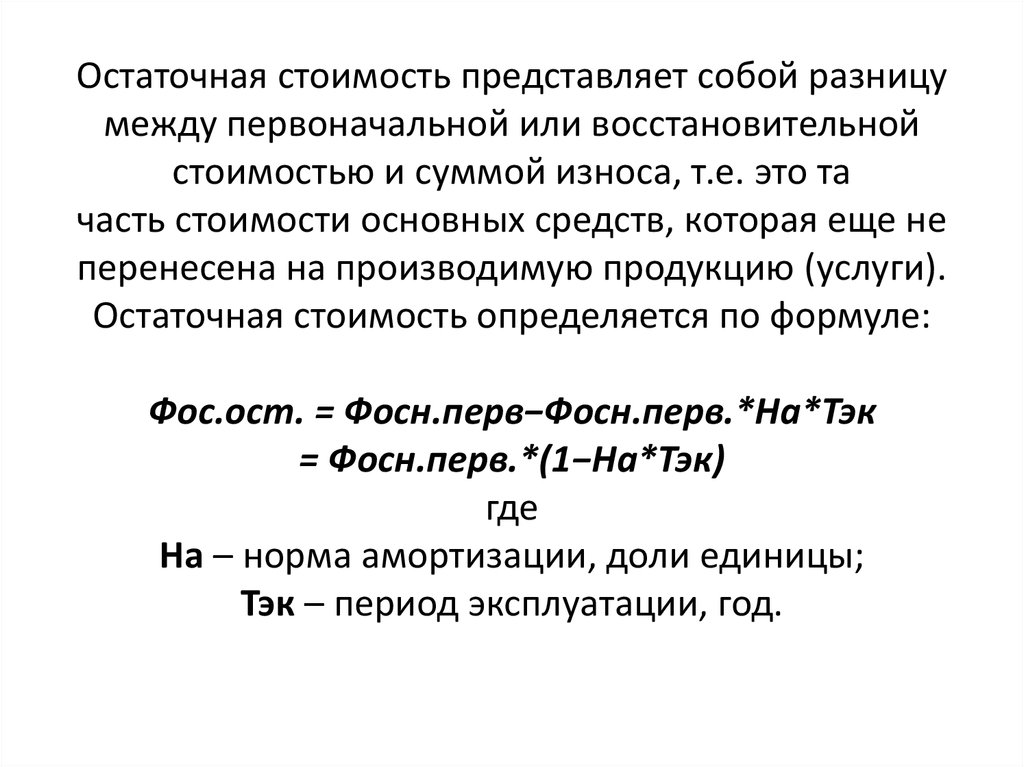

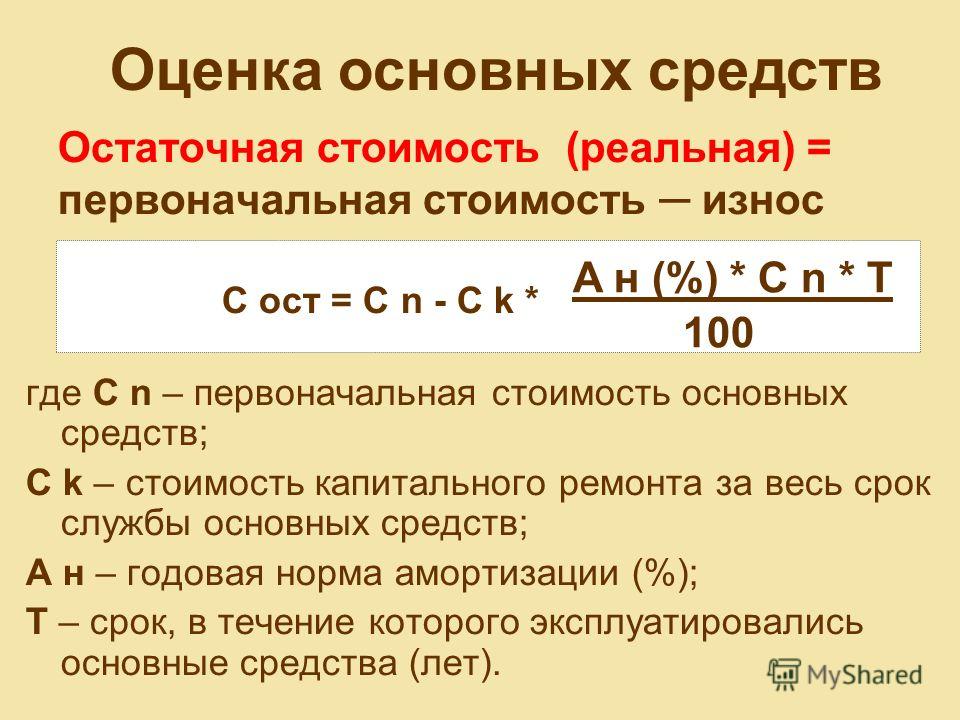

Математически расчет остаточной стоимости ОС достаточно прост, используются лишь 2 показателя: Остаточная стоимость = Первоначальная (восстановительная) стоимость — Накопленная амортизация.

Остаточная стоимость основных средств — это первоначальная или восстановительная стоимость за вычетом начисленного износа основных средств. Остаточная стоимость основных средств — это оставшаяся к списанию на затраты стоимость актива на определенную дату.

Остаточная стоимость основных средств — это оставшаяся к списанию на затраты стоимость актива на определенную дату.

Как посмотреть в 1С начисление амортизации

Для того чтобы посмотреть начисленную за месяц амортизацию по ОС необходимо выполнить следующие действия: Меню: Регламентированный учет — Отчеты — Ведомость амортизации ОС.

Найти данный отчёт мы можем в разделе Отчёты — Стандартные отчёты — Оборотно-сальдовая ведомость по счёту. Далее необходимо установить временной интервал, выбрать интересующий счёт или субсчёт и получить готовый отчёт по кнопке «Сформировать».

Как посмотреть ОС на балансе

В бухгалтерском балансе основные средства как один из активов компании фиксируют в разделе I «Внеоборотные активы», используя для этого строку 1150. Вносить информацию следует по остаточной стоимости, зафиксированной в системе учета на день формирования отчета.

Нет. Списание остаточной стоимости основного средства, годного к эксплуатации не учитывается в расходах, уменьшающих сумму доходов от реализации товаров (работ, услуг) по налогу на прибыль организаций. Каждому основному средству присваивается инвентарный номер объекта.

Каждому основному средству присваивается инвентарный номер объекта.

Как определить стоимость основных средств на конец года

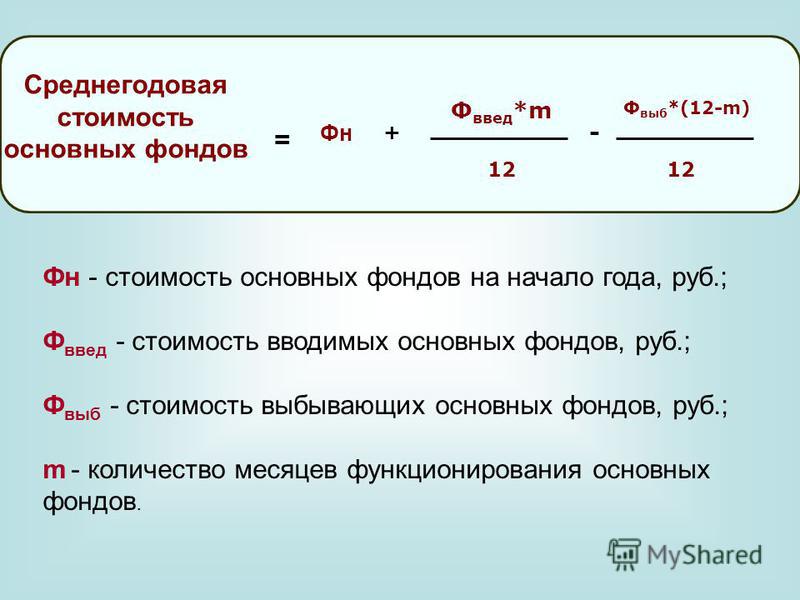

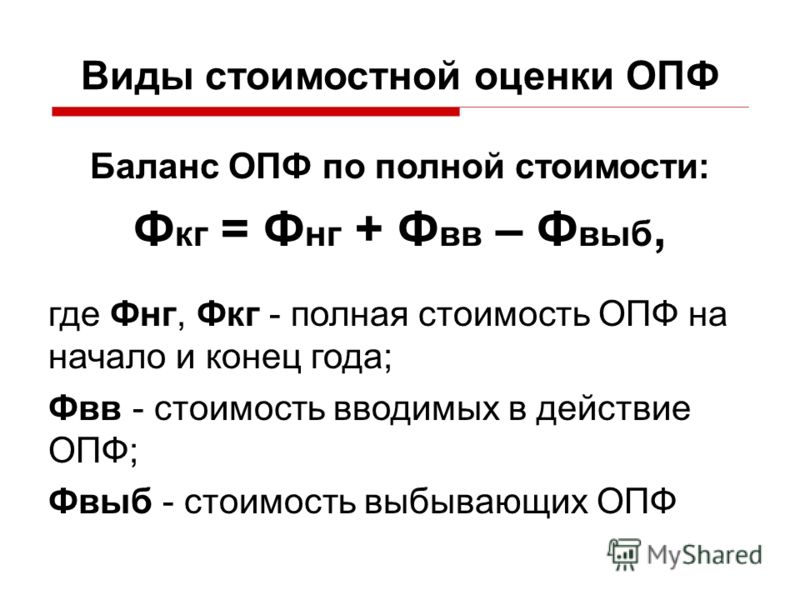

Ответы1. Стоимость основных фондов на конец года определяется как разность между стоимостью основных фондов на начало года и стоимостью выбывших основных фондов: ОФк.

Списание ОС по причине износа фиксируют проводками: Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость; Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация; Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Как посмотреть износ в 1С

Для того чтобы посмотреть начисленную за месяц амортизацию по ОС необходимо выполнить следующие действия:

- Меню: Регламентированный учет — Отчеты — Ведомость амортизации ОС.

- Укажите период и нажмите кнопку «Сформировать» (рис. 1).

Как в 1С 8.3 посмотреть что числится на мол

Для получения информации по МОЛ можно сформировать «Ведомость по амортизации» или «Инвентарную книгу» из раздела «Отчеты» на закладке «ОС и НМА».

Как в «1С:Бухгалтерии 8» (ред. 3.0) сформировать отчет по остаткам МПЗ (товаров, материалов, полуфабрикатов, продукции)?:

- Раздел: Склад — Остатки товаров.

- В поле «На дату» укажите дату, на которую анализируются данные (рис. 1).

- По кнопке «Показать настройки» укажите параметры формирования отчета:

- Кнопка «Сформировать».

Где посмотреть стоимость основных средств

Основные средства в балансе отражают в активе раздела 1 по строке 1150. Активы отражают по балансовой стоимости. Что входит в основные средства, Минфин закрепил в ФСБУ 6/2020.

Остаточная стоимость — это разница между первоначальной или восстановительной стоимостью и начисленной амортизацией. Остаточная стоимость показывает какая часть первоначальной или восстановительной стоимости ещё не самортизирована. Именно по ней основные средства отражаются в бухгалтерском балансе.

49 Положению о бухгалтерском учете и отчетности основные фонды отражаются в балансе по остаточной стоимости. То же самое касается и нематериальных активов согласно п. 57 того же Положения. Поэтому у понятий балансовая и остаточная стоимость разница отсутствует, они абсолютно идентичны в российском законодательстве.

То же самое касается и нематериальных активов согласно п. 57 того же Положения. Поэтому у понятий балансовая и остаточная стоимость разница отсутствует, они абсолютно идентичны в российском законодательстве.

Для формирования отчета по которому будут видны остатки товаров в разрезе номеров ГТД перейдите в раздел «Отчеты» и сформируйте «Оборотно-сальдовую ведомость по счету», в поле счет укажите «ГТД», далее нажимаем «Показать настройки» и а вкладке «Группировка» ставим галочку «Номера ГТД», на вкладке «Показатели» ставим

Как посмотреть запасы в 1С

Чтобы посмотреть остатки МПЗ на складе, необходимо, чтобы в программе велся учет по складам (раздел Администрирование — Настройки программы — Параметры учета — Настройка плана счетов — Учет запасов). Для анализа остатков МПЗ предусмотрен типовой отчет Остатки товаров в разделе Склад — Отчеты — Остатки товаров.

Для отражения операций списания ТМЦ в 1С:ERP используется документ «Списание недостач товаров». Для создания нового документа проходим в подсистеме «Склад и доставка» по ссылке «Излишки, недостачи и порчи товара» и далее в командной панели списка складских документов выбираем «Создать/Списание недостач товаров».

На каком счете отражается выбытие основных средств

Выбытие основных средств: проводки (общие правила учета выбытия основных средств) В результате этой проводки на счете 01 (или субсчете 01/В, если используется) по выбывающему объекту ОС формируется остаточная стоимость, которая в дальнейшем подлежит списанию.

Как отражается выбытие основных средств

Выбытие объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд в размере его остаточной стоимости отражается в бухгалтерском учете по дебету счета учета расчетов и кредиту счета учета основных средств.

Как узнать первоначальную стоимость основных средств в 1с

Как в 1С 8.3 вывести список первоначальной стоимости и амортизации основных средств?:

- Меню: ОС и НМА — Отчеты — Ведомость амортизации ОС.

- Выберите месяц, за который формируется отчет, и нажмите кнопку «Сформировать» для получения отчета.

Как посмотреть в 1С Срок полезного использования

Срок полезного использования ОС указывается при создании документа Принятие к учету ОС. Перейдем в раздел Внеоборотные активы — Принятие к учету ОС и откроем любой документ.

Перейдем в раздел Внеоборотные активы — Принятие к учету ОС и откроем любой документ.

Как сформировать отчет по ОС в 1С

28.10.2022 Как сформировать отчет по основным средствам с кадастровыми номерами?:

- Раздел: Отчеты — Универсальный отчет (рис. 1).

- Выберите параметры формирования отчета:

- Перейдите в настройки отчета по кнопке «Настройки».

- На закладке «Поля и сортировки»:

- На закладке «Структура» (рис.

- Кнопка «Закрыть и сформировать»

Как посмотреть отчет в 1С

Вкладка «Отчеты» Перейдите в раздел «Регламентированные отчеты» на вкладку «Отчеты». Для получения ответов нажмите кнопку «Обновить». Для того чтобы просмотреть состояние отправленного документа нажмите на статус-сообщение (Сдано/Отправлено и т.

А = О / СПИ * К / 12

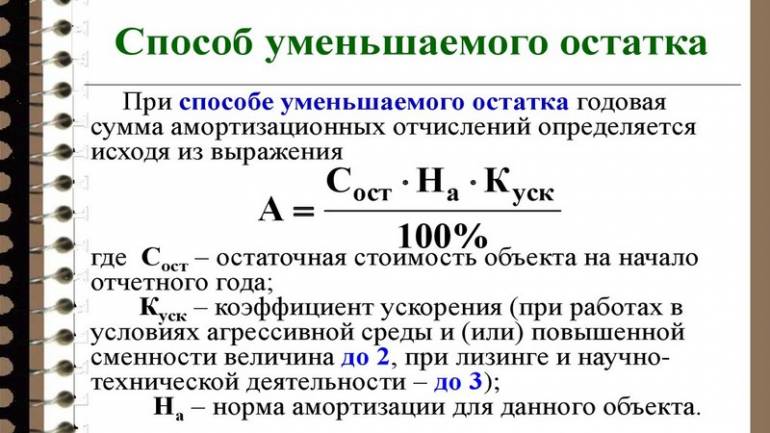

Где А — сумма амортизации за месяц; О — остаточная стоимость объекта ОС на начало года, в котором рассчитывается амортизация; СПИ — срок полезного использования объекта ОС в годах; К — коэффициент, установленный организацией (не выше 3).

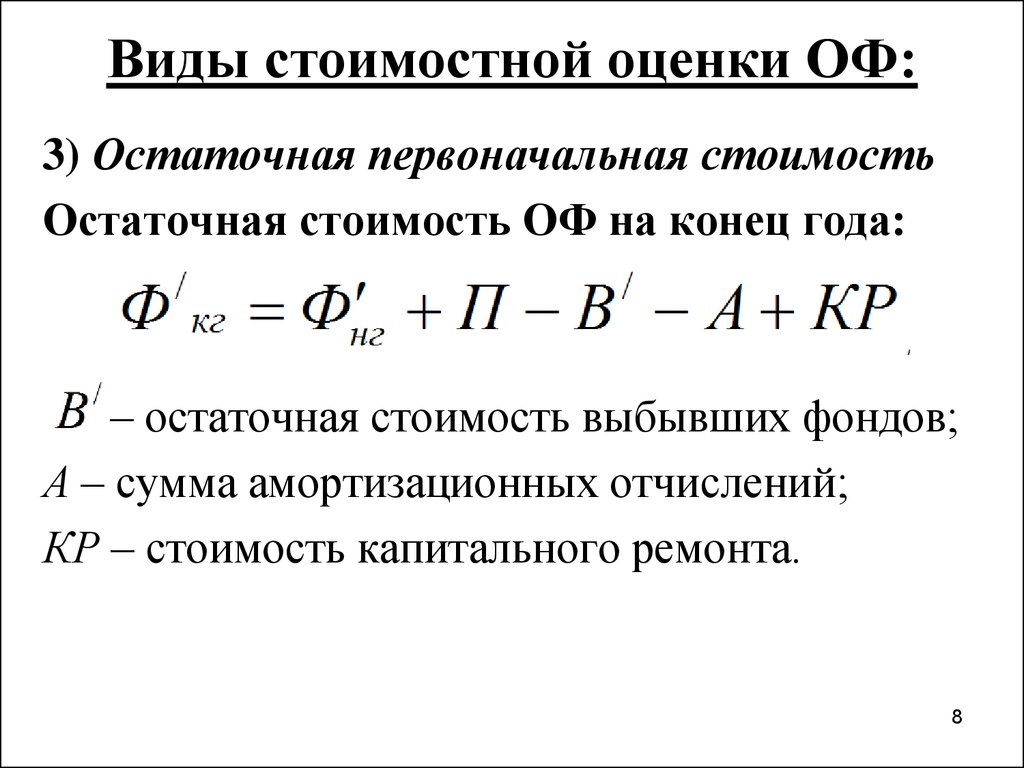

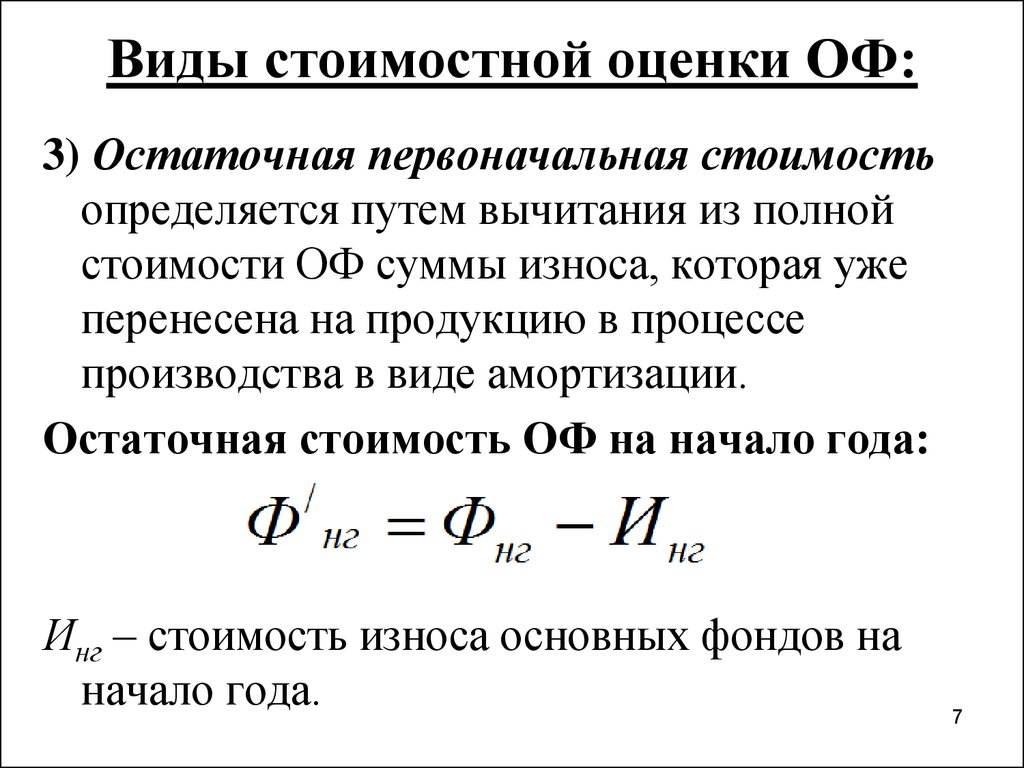

ОСТАТОЧНАЯ ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ — это стоимость основных фондов в ценах, учитывающихся при их постановке на баланс, с учетом износа на дату определения.

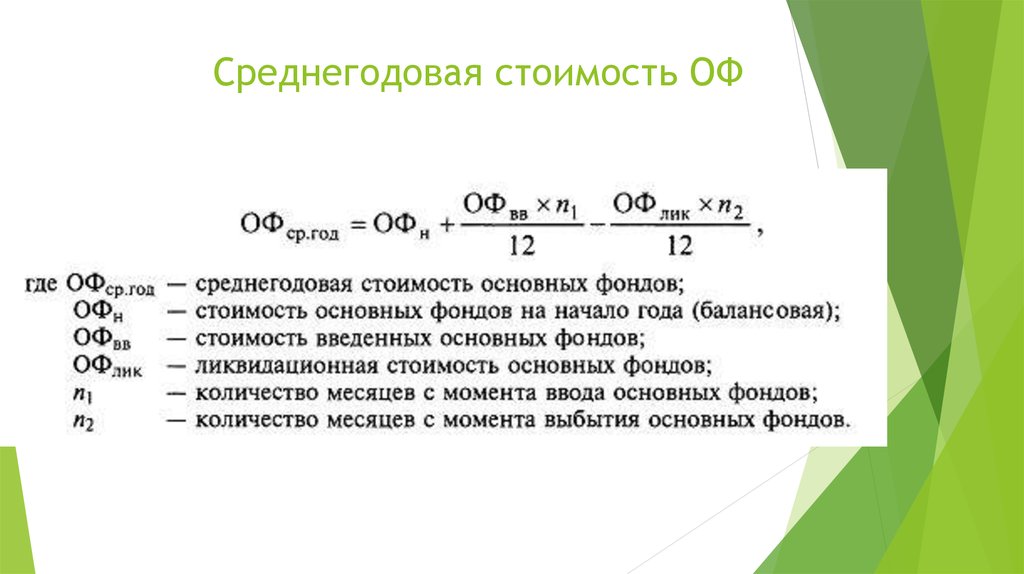

Среднегодовая стоимость имущества определяется как сумма остаточных стоимостей на первое число каждого месяца налогового периода и остаточной стоимости на последний день налогового периода, деленная на количество месяцев в периоде, увеличенное на единицу.

Контролировать отрицательные остатки можно, используя специальный отчет — «контроль отрицательных остатков». Его можно сформировать в разделе «Склад», нажав на соответствующую ссылку. Откроется окно отчета следующего вида.

Итак, для пользователя — остатки 1С это комплект отчетов, сформированных на нужную дату по важным срезам — деньги, товары, задолженности по взаимоотношениям. Для программиста 1С — остатки 1С — это нечто большее: Мы понимаем — чтобы в отчете была выведена информация — требуются данные в регистрах.

3.0) отображения остатков и оборотов денежных средств по дням выполняется в списке документов «Банковские выписки»: Раздел: Банк и касса — Банковские выписки. Если итоговая строка под списком документов в форме не отображаются, то по кнопке «Еще» выберите «Показать/Скрыть итоги» (рис. 1).

Если итоговая строка под списком документов в форме не отображаются, то по кнопке «Еще» выберите «Показать/Скрыть итоги» (рис. 1).

ОС = П(В)С — А

Где ОС — остаточная стоимость машины; П(В)С — первоначальная (восстановительная) стоимость автомобиля; А — амортизация, начисленная по автомобилю на момент определения остаточной стоимости.

Остаточная стоимость основных средств, введенных в эксплуатацию после вступления в силу главы 25 НК, определяется как разница между их первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации.

- Как узнать первоначальную стоимость основных средств в 1с

Калькулятор двойного уменьшаемого остатка амортизации

Базовый калькулятор

Двойная амортизация уменьшающегося остатка

Стоимость актива: $

Ликвидационная стоимость: $

Срок полезного использования (лет):

Введен в эксплуатацию:

Месяц:

январь фрауриммархаприлмайджунжуляугаугюстсептэптэмперноворжамбр.

Печать расписания

Cost: $575,000.00, Salvage: $5,000.00

Life: 10 years, Convention: Full-Month

First Year: 5 months

Depreciation

$47,917

$105,417

$84,333

$67,467

$53,973

$43,179

$34,543

27 634 долл. США

22 107 долл. США

17 686 долл. США

8 253 долл. США

Как этот калькулятор может быть лучше?

Поделиться этим ответом Ссылка: help

Вставьте эту ссылку в электронное письмо, текст или социальные сети.

Получить виджет для этого калькулятора

© Calculator Soup

Поделитесь этим калькулятором и страницей

Калькулятор Используйте

Используйте этот калькулятор для расчета ускоренной амортизации методом двойного уменьшаемого остатка или 200% амортизации. Создавайте и распечатывайте полные графики амортизации. Для других факторов, кроме двойного, используйте

Калькулятор амортизации по методу уменьшаемого остатка.

Создавайте и распечатывайте полные графики амортизации. Для других факторов, кроме двойного, используйте

Калькулятор амортизации по методу уменьшаемого остатка.

Входы

- Стоимость активов

- первоначальная стоимость вашего актива или амортизируемая стоимость; сумма, необходимая для подготовки актива к использованию по назначению

- Спасательная стоимость

- стоимость актива в конце срока его полезного использования; также известная как остаточная стоимость или стоимость лома

- Срок полезного использования

- Введен в эксплуатацию

- выберите месяц и введите год начала использования актива по назначению

- Год

- введите 1 или 4 цифры; введите год из четырех цифр, чтобы использовать фактические годы ИЛИ введите 1, чтобы перечислить годы, используя цифры от 1 до последнего года

- Конвенция

- выберите Соглашение о полном месяце, середине месяца, середине года или середине квартала; если вы не знаете, оставьте его на обычном полном месяце

Образец полного графика амортизации

Стоимость: 575 000,00 долларов США, утилизация: 5 000,00 долларов США

Срок службы: 10 лет, условность: полный месяц

Первый год: 5 месяцев

Формулы амортизации методом двойного уменьшаемого остатка

Метод двойного уменьшаемого остатка является методом ускоренной амортизации. При использовании этого метода балансовая стоимость в начале каждого периода умножается на фиксированную норму амортизации, которая составляет 200 % от линейной нормы амортизации или на коэффициент, равный 2. Чтобы рассчитать амортизацию на основе другого коэффициента, используйте наш

Калькулятор уменьшаемого остатка.

При использовании этого метода балансовая стоимость в начале каждого периода умножается на фиксированную норму амортизации, которая составляет 200 % от линейной нормы амортизации или на коэффициент, равный 2. Чтобы рассчитать амортизацию на основе другого коэффициента, используйте наш

Калькулятор уменьшаемого остатка.

Расчет двойного уменьшающегося остатка не учитывает ликвидационную стоимость при амортизации каждого периода, однако, если балансовая стоимость упадет ниже ликвидационной стоимости, последний период может быть скорректирован так, чтобы он заканчивался на ликвидационной стоимости. Когда метод двойного уменьшаемого остатка не полностью амортизирует актив к концу его срока службы, Вместо этого можно использовать метод переменного уменьшаемого остатка.

- Процент прямолинейной амортизации = 100% / Срок полезного использования

- Норма амортизации = 2 x процент прямолинейной амортизации

- Амортизация за период = Норма амортизации x Балансовая стоимость на начало периода

- Если первый год не является полным 12 месяцем и составляет число M месяцев, будут рассчитаны первый и последний годы

- Норма амортизации за первый год = M/12 x Норма амортизации

- Норма амортизации за прошлый год = (12-M)/12 x Норма амортизации

Пример двойного амортизационного сальдо

Актив для бизнеса стоимостью 1 750 000 долларов США будет иметь срок службы 10 лет, а ликвидационная стоимость в конце 10 лет составит 10 000 долларов США. Вы вычисляете 200% прямолинейной амортизации, или коэффициент 2, и умножаете это значение на балансовую стоимость в начале периода, чтобы найти амортизационные отчисления за этот период.

Вы вычисляете 200% прямолинейной амортизации, или коэффициент 2, и умножаете это значение на балансовую стоимость в начале периода, чтобы найти амортизационные отчисления за этот период.

- Прямолинейная амортизация Процент = 100% / 10 лет = 10% / год

- Норма амортизации = 2 x 10% = 20%/год

- Амортизация за период = 20% x Балансовая стоимость на начало периода

- Амортизация за период 1 = 20% x 1 750 000 долл. США = 350 000 долл. США

- Для периодов 2 и выше амортизация составляет 20% x (1 750 000 долларов США — накопленная амортизация)

- Амортизация за период 2 = 20% x (1 750 000–350 000 долларов США) = 280 000 долларов США

- Амортизация за период 3 = 20% x (1 750 000 — 630 000 долл. США) = 224 000 долл. США

- И т. д. ….

Условные обозначения на весь месяц, на середину месяца, на середину года, на середину квартала

Некоторые системы учета допускают использование соглашений на полный месяц, на середину месяца, на середину года или на середину квартала.

- Для соглашение о полном месяце , например, актив, введенный в эксплуатацию в октябре, будет иметь 3 месяца в первом году, чтобы охватить весь октябрь, ноябрь и декабрь.

- Для соглашение о середине месяца , например, актив, введенный в эксплуатацию в октябре, будет иметь 2,5 месяца в первом году, чтобы охватить 1/2 октября и весь ноябрь и декабрь.

- Для Например, соглашение середины года будет иметь 6 месяцев в первом и последнем годах.

- Для соглашение середины квартала будет иметь 1,5, 4,5, 7,5 или 10,5 месяцев в первый год для обслуживания, начиная с 4-го, 3-го, 2-го или 1-го квартала соответственно.

Эквивалент функций Microsoft® Excel®: DDB

Эквивалентная функция Excel для метода двойного уменьшаемого остатка: DDB(стоимость, ликвидация, срок службы, период, фактор ) рассчитает амортизацию за выбранный период. « factor » по умолчанию 2, метод двойного уменьшающегося остатка. Изменение значения » фактор «можно выполнить с помощью нашего

Калькулятор амортизации по методу уменьшаемого остатка.

« factor » по умолчанию 2, метод двойного уменьшающегося остатка. Изменение значения » фактор «можно выполнить с помощью нашего

Калькулятор амортизации по методу уменьшаемого остатка.

(Microsoft® и Excel® являются зарегистрированными товарными знаками корпорации Microsoft)

Подписаться на CalculatorSoup:

Как рассчитать остаточную стоимость: советы и калькулятор Excel

При аренде автомобиля важно понимать, что такое остаточная стоимость и как она работает. Остаточная стоимость – это цена, по которой вы можете купить автомобиль в конце срока лизинга. Он определяется с учетом множества факторов, включая надежность автомобиля, безопасность и стоимость при перепродаже. В этом сообщении блога мы объясним, что такое остаточная стоимость, и предоставим калькулятор Excel, который поможет вам рассчитать стоимость вашего автомобиля. Оставайтесь с нами для получения дополнительных советов по аренде автомобиля!

Оставайтесь с нами для получения дополнительных советов по аренде автомобиля!

Что такое аренда автомобиля?

Аренда автомобиля — это договор между вами и дилерским центром, в котором вы соглашаетесь платить за использование автомобиля в течение установленного периода времени. Срок аренды большинства автомобилей составляет от двух до четырех лет. По истечении срока лизинга у вас будет возможность выкупить автомобиль за оставшуюся часть или вернуть его дилеру.

Плюсы аренды автомобилей

Есть несколько причин, по которым лизинг автомобиля может быть для вас правильным выбором:

— Меньшие ежемесячные платежи: При аренде автомобиля вы платите только за амортизацию автомобиля в течение срока аренды. Это приводит к более низким ежемесячным платежам, чем если бы вы финансировали покупку автомобиля.

-Гибкость: договоры аренды обычно длятся от двух до четырех лет, что короче, чем типичный автокредит. Это означает, что вы можете чаще переходить на более новую модель, если арендуете.

— Меньшее количество ремонтов: Поскольку арендованные автомобили обычно находятся на гарантии в течение всего срока аренды, вам, возможно, не придется платить за ремонт в течение этого времени.

Минусы лизинга автомобилей

Конечно, у аренды автомобиля есть и несколько недостатков:

— Вы никогда не являетесь владельцем автомобиля: по истечении срока аренды вам придется вернуть автомобиль в дилерский центр. Если вы решите оставить автомобиль себе, вам придется оплатить остаточную стоимость.

-Ограничения по пробегу: Большинство договоров аренды имеют ограничения по пробегу, обычно от 12 000 до 15 000 миль в год. Если вы превысите этот лимит, вам придется заплатить комиссию за каждую дополнительную пройденную милю.

— Расходы на ремонт: даже если ваш автомобиль находится на гарантии, вам, возможно, придется заплатить за ремонт, если повреждение вызвано естественным износом.

Что такое остаточная стоимость?

Теперь, когда мы рассмотрели основы лизинга автомобиля, давайте поговорим об остаточной стоимости. Это цена, по которой вы можете купить автомобиль в конце срока лизинга. Он определяется с учетом множества факторов, включая надежность автомобиля, безопасность и стоимость при перепродаже. Лизинговая компания также будет учитывать новые технологические достижения, колебания цен на газ и общие экономические условия.

Это цена, по которой вы можете купить автомобиль в конце срока лизинга. Он определяется с учетом множества факторов, включая надежность автомобиля, безопасность и стоимость при перепродаже. Лизинговая компания также будет учитывать новые технологические достижения, колебания цен на газ и общие экономические условия.

Как рассчитать остаточную стоимость

Есть несколько различных методов, которые вы можете использовать для расчета остаточной стоимости вашего автомобиля:

— Линейный метод: это наиболее распространенный метод, используемый лизинговыми компаниями. Он берет MSRP автомобиля (рекомендованную розничную цену производителя) и вычитает расходы на амортизацию за каждый год аренды.

-Метод процентной ставки: Этот метод учитывает процентную ставку по вашему договору аренды. Обычно он используется для роскошных автомобилей с высокой рекомендованной розничной ценой.

-Метод рыночной стоимости: этот метод рассматривает текущую рыночную стоимость аналогичных автомобилей, чтобы определить остаточную стоимость вашего автомобиля.

Калькулятор остаточной стоимости Excel

Теперь, когда мы рассмотрели основы остаточной стоимости, давайте поговорим о том, как ее можно рассчитать. Проще всего это сделать с помощью нашего калькулятора Excel. Чтобы использовать этот калькулятор, просто загрузите и следуйте инструкциям в файле.

Нажмите здесь, чтобы загрузить калькулятор!

Часто задаваемые вопросы

Какие автомобили имеют лучшую остаточную стоимость?

На стоимость автомобиля влияет несколько факторов, в том числе его надежность, безопасность и стоимость при перепродаже. Тем не менее, некоторые автомобили, как правило, сохраняют свою стоимость лучше, чем другие. Вот несколько лучших автомобилей для сохранения стоимости при перепродаже:

-Honda Civic

-Toyota Camry

– Subaru Outback

– Jeep Wrangler

Что такое остаточная стоимость в бухгалтерском учете?

В бухгалтерском учете остаточная стоимость представляет собой оценочную ликвидационную стоимость актива в конце срока его полезного использования. Это значение используется для расчета амортизационных отчислений.

Это значение используется для расчета амортизационных отчислений.

Могу ли я купить машину по остаточной стоимости?

Да, вы можете выкупить автомобиль по остаточной стоимости в конце срока аренды. Однако сделать это вы сможете только в том случае, если автомобиль находится в хорошем состоянии и не превысил лимит пробега.

Что произойдет, если мой автомобиль стоит меньше остаточной стоимости?

Если стоимость вашего автомобиля меньше, чем его остаточная стоимость, вам, возможно, придется заплатить комиссию за разрыв. Эта плата представляет собой разницу между фактической стоимостью автомобиля и его остаточной стоимостью.

Можете ли вы обсудить остаточную стоимость?

Да, вы можете договориться о конечной стоимости вашего автомобиля. Однако важно иметь в виду, что последнее слово в определении стоимости остается за лизинговой компанией.

Давайте подведем итоги

Аренда автомобиля может стать отличным способом сесть за руль нового автомобиля без больших затрат.