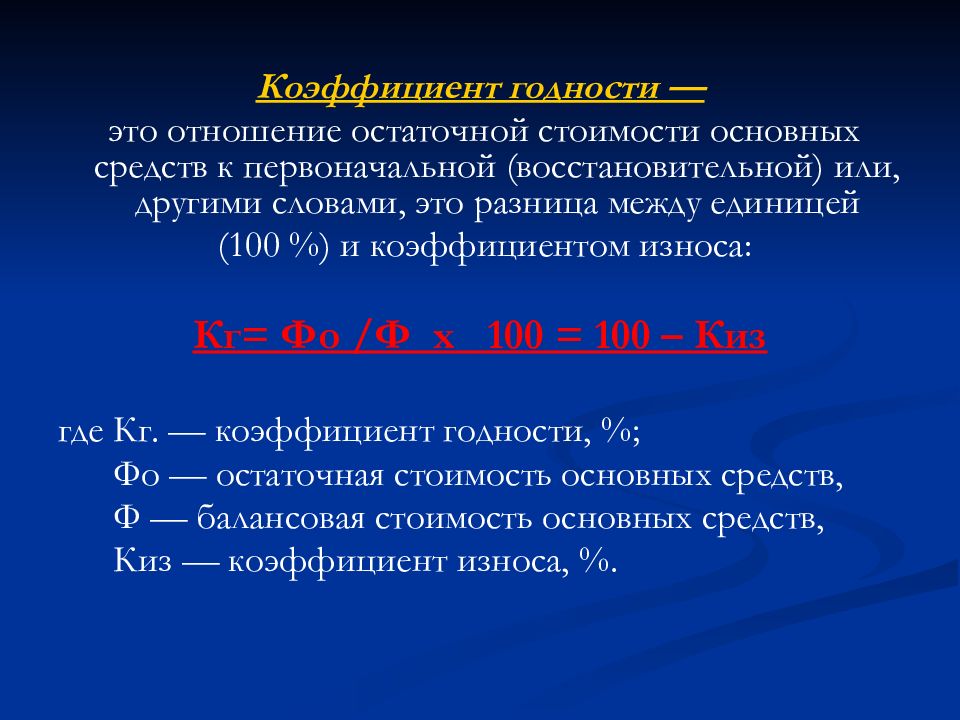

Как определить остаточную стоимость основных средств

Налоговая база по налогу на имущество рассчитывается на основании остаточной стоимости основных средств (ОС), сформированной в бухучете, кроме тех ОС, для которых налоговой базой служит кадастровая стоимость, определяемая в соответствии с особым порядком по ст. 378.2 НК РФ. Смотрите, как эту остаточную стоимость посчитать.

Формула расчета остаточной стоимости

Остаточная стоимость представляет собой разницу между первоначальной стоимостью ОС и начисленной амортизацией (пп. «б» п. 54 Методических указаний по учету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н):

ОС = ПС – СА,

где:

ОС — остаточная стоимость ОС;

ПС — первоначальная стоимость ОС;

СА — амортизация, начисленная на дату расчета остаточной стоимости.

О том, какими способами может начисляться амортизация в бухучете, читайте в статье «Способы начисления амортизации в бухгалтерском учете».

Если у вас есть доступ к К+, проверьте правильно ли вы определили остаточную стоимость основных средств. Если доступа нет, получите бесплатный пробный доступ и переходите в Путеводитель по налогу на имущество.

Если была переоценка ОС…

Организации вправе 1 раз в год производить переоценку стоимости ОС (п. 15 ПБУ 6/01, утвержденного приказом Минфина от 30.03.2001 № 26н, п. 43 Методических указаний):

- первоначальной;

- текущей, если ранее уже производилась переоценка.

Пересчет стоимости ОС следует проводить на конец отчетного годового периода (подп. 3 п. 3 приложения к приказу Минфина России от 24.12.2010 № 186н, п. 3 данного приказа, п. 15 ПБУ 6/01).

Остаточная стоимость переоцененного ОС рассчитывается не с учетом первоначальной стоимости, а с учетом полученной после переоценки текущей или восстановительной стоимости основных средств (пп.

ОС = ВС – СА,

где:

ОС — остаточная стоимость ОС;

ВС — текущая (восстановительная) стоимость этих ОС;

СА — сумма начисленной амортизации.

О том, что такое переоценка и зачем она нужна, читайте в материале «Для чего необходима переоценка ОС (основных средств)?».

Расчет налога на имущество после переоценки ОС имеет свои нюансы. Чтобы правильно посчитать остаточную стоимость переоцененных ОС, воспользуйтесь помощью экспертов КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите в Путеводитель.

Итоги

Источники:

- Приказ Минфина РФ от 13.

10.2003 № 91н

10.2003 № 91н - Приказ Минфина России от 30.03.2001 № 26н

10.2003 № 91н

10.2003 № 91нПолный и бесплатный доступ к системе на 2 дня.

Остаточная стоимость | Современный предприниматель

Один из ключевых финансовых показателей деятельности предприятия – это остаточная стоимость имущества. Что обозначает этот термин и при каких хоз. операциях он необходим? Существует ли разница между остаточной и балансовой стоимостью (БС) объектов? Рассмотрим подробнее порядок формирования цены активов, приведем типовые проводки при реализации объектов.

Что такое остаточная стоимость?

Согласно Постановлению Росстата № 55 от 12.07.07 г. остаточная балансовая стоимость характеризует изменения в состоянии ОС компании по причине износа в процесс использования. При этом суммы накопленной амортизации начисляются по принятому в организации способу и в соответствии с требованиями бухгалтерского и налогового законодательства.

Учет всех активов ведется в зависимости от цели по – первоначальной стоимости, восстановительной и балансовой. Первоначальная означает цену приобретения объекта и включает все затраты на покупку; вторая, восстановительная, служит для отражения стоимости ОС после его переоценки в целях соответствия рыночным условиям, а третья, балансовая, образуется после вычитания начисленной (за время эксплуатации объекта) амортизации из первоначальной цены.

Обратите внимание! По данным БУ и НУ среднегодовая балансовая стоимость различается: по сведениям бух. отчетности рассчитывается БС по итогам года, а согласно нормам п.

4 ст. 376 НК, налоговый расчет может выполняться за квартал, полугодие, 9 мес. и полный год.

4 ст. 376 НК, налоговый расчет может выполняться за квартал, полугодие, 9 мес. и полный год.Таким образом, балансовая стоимость – это учетная величина отражения ОС в бухгалтерском балансе предприятия по стр. 1150. Остаточная стоимость – это разница между данными по сч. 01 и 02, то есть между первоначальной ценой и накопленной амортизацией.

В чем заключается метод остаточной стоимости

В соответствии с п. 18 ПБУ 6/01 одним из способов расчета амортизации по регистрам бухгалтерского учета является метод уменьшения остаточной стоимости. Этот вариант предполагает определение годовой суммы амортизационных отчислений из остаточной цены имущества на начало периода и НА (нормы амортизации) из общего срока СПИ объекта. Наибольший удельный вес на списание износа при таком методе приходится на первый-второй года эксплуатации имущества, наименьший – на последний.

А можно ли продать ОС ниже остаточной стоимости? Налоговый кодекс предусматривает подобные сделки и не запрещает реализацию основных средств по цене меньше, чем остаточная и даже рыночная. Согласно п. 1 ст. 485 ГК общая стоимость договора определяется по соглашению его сторон, обязательная оценка требуется только при вносе вкладов в уставный капитал (паевой фонд). Если же по итогам сделки получен убыток, как разница между остаточной и продажной стоимостью, отрицательный результат необходимо отразить в составе прочих издержек продавца равными частями в течение срока, определяемого путем вычитания из СПИ объекта фактического срока использования (п. 3 ст. 268 НК).

Согласно п. 1 ст. 485 ГК общая стоимость договора определяется по соглашению его сторон, обязательная оценка требуется только при вносе вкладов в уставный капитал (паевой фонд). Если же по итогам сделки получен убыток, как разница между остаточной и продажной стоимостью, отрицательный результат необходимо отразить в составе прочих издержек продавца равными частями в течение срока, определяемого путем вычитания из СПИ объекта фактического срока использования (п. 3 ст. 268 НК).

Обратите внимание! Остаточная стоимость при лизинге на момент завершения договора также рассчитывается путем извлечения из ПС суммы амортизации, начисленной за время действия сделки.

Проводки по остаточной стоимости при реализации оборудования:

- Д 62 К 91 – отражена продажа объекта.

- Д 91 К 68 – выделен в сделке НДС.

- Д 01 субсчет «Выбытие» К 01 – отражено списание первоначальной стоимости основного средства.

- Д 02 К 01 субсчет «Выбытие» – отражено списание накопленной за период использования амортизации.

- Д 91 К 01 субсчет «Выбытие» – списана остаточная стоимость станка, проводка означает включение суммы в прочие расходы предприятия.

Остаточная стоимость основных средств: что это

Автор статьи: Судаков А.П.

Остаточная стоимость основных средств – это параметр, идентифицирующий историческую ценность актива. Он рассчитывается на основании фактических расходов, понесенных предпринимателем при их приобретении и вводе в эксплуатацию. В величину значения включены затраты будущего периода, связанные с реконструктивными работами и модернизацией. В расчете может учитываться накопленная амортизация или ее переоцененный аналог по результатам годовой переоценки основных средств.

Что такое остаточная стоимость

Основные средства: общая информация

Имущество субъекта хозяйствования, стоимость которого превышает регламентированную законом минимальную отметку, используемое для обеспечения производства на протяжении длительного временного периода, идентифицируется как основные средства предприятия.

В таком статусе они включаются в балансовый учет только в случае способности приносить экономический доход в будущем периоде, превышающем 12 месяцев, а также если руководитель компании не планирует перепродажу объекта.

Нормативно-правовые источники определяют отношение к основным средствам движимое и недвижимое имущество, оборудование, технику и различные приборы, а также такие специфические материальные фонды, такие как зеленые насаждения, животные и птицы, если с их помощью можно извлечь финансовую выгоду.

Оценка основных средств может быть проведена по первоначальной, восстановительной или остаточной стоимости. Первоначальная ценность определяется совокупностью статей затрат на приобретение и ввод в эксплуатацию актива. Восстановительная стоимость рассчитывается на основании первоначальной стоимости, которая подвергается переоценке в результате износа и изменения рыночной стоимости активов. Остаточная стоимость может быть определена исходя из базового значения первоначальной или остаточной стоимости, откорректированной на величину амортизации.

Что такое остаточная стоимость основных средств

Формула расчета

При приобретении активов, предприятие тратит личные средства. Естественным желанием его руководителя, является возмещение затрат на протяжении срока полезного использования за счет эксплуатации средств труда, результатом которой является прибыль, предполагаемые размеры которой намного превышают вложения.

Срок зависит от применяемой к активу амортизационной группы. Параметр определяет временной период, на протяжении которого актуально использование имущества ввиду возможности его применения для обеспечения предпринимательской деятельности и достижения поставленной руководителем цели, заключающейся в получении дохода.

Остаточная стоимость средств обеспечения производства определяется разницей их первоначальной ценности и величины амортизации. Поскольку все основные средства в балансе отображаются по остаточной стоимости, то ее часто интерпретируют в качестве балансового значения. Она начисляется на основании коэффициента, идентифицируемого срок полезного использования, актуального для конкретного объекта.

Параметры, влияющие на срок полезного использования

Временной период, за который субъект предпринимательства компенсирует затраты на основные средства за счет применения его ресурсов для обеспечения производственного процесса или для решения управленческих задач, называется сроком полезного использования. Считается, что за это время компания может возместить понесенные затраты на покупку и введение в эксплуатацию актива, при условии его эффективного и рационального использования. Размер возмещения идентифицируется величиной амортизационных отчислений. При определении времени полезного использования актива учитываются:

- ограничения в использовании объекта, интерпретируемые положениями нормативно-правового источника;

- критерии физического износа, определяемые режимом эксплуатации, влиянием на объект естественных условий и агрессивной среды, а также включением в перечень мероприятий ремонтных работ;

- срок использования объекта в расчетном ракурсе, с учетом параметров производительности или мощности.

Переоценка

Ежегодная переоценка ценностных активов позволяет определить их восстановительную цену, параметр которой наиболее приближен к рыночным значениям.

Процедура обеспечивает цифровую подлинность при составлении бухгалтерской отчетности. Она не является обязательным мероприятием и носит сугубо добровольный характер. Переоценка применима только для тех объектов, которые находятся в собственности предпринимателя. При его решении инициировать процедуру, она должна быть реализована в отношении всех средств, находящихся в полном владении.

Сущность мероприятия заключается в перерасчете стоимости объектов, отнесенной к категории текущей и восстановительной, а также всей амортизационной сумме, начисленной за время пользования ими. После завершения процесса, восстановительная цена приобретает статус первоначальной стоимости. Итоги проведения мероприятия не включаются в бухгалтерский учет прошлого периода, а учитываются при составлении баланса за январь текущего года.

Документальное оформление процедуры переоценки

Финансовый эквивалент переоценки отображается на счетах как амортизация, подразумевающая постепенный перенос цены актива на уже произведенные субъектом предпринимательства результаты труда. Применяемый механизм обеспечивает формирование денежного потока, который можно направить на увеличение основного фонда.

Постепенное списание затрат на введение в эксплуатацию основных средств и изменение их остаточной стоимости, обеспечивает сохранение конкурентоспособности на рынке производства аналогичных продуктов за счет установления сопоставимых цен. Одновременное списание всех расходов могло бы сформировать высокую ценовую политику результатов труда, что свело бы к минимуму параметры продаж.

Расчет остаточной стоимости основных средств после переоценки

Каждый субъект предпринимательства имеет право единожды в году провести переоценку своих активов. После проведения процедуры при определении остаточной стоимости в расчеты включают не первоначальную стоимость, а ее значение после переоценки. В таком ракурсе она будет определяться как разница между восстановительной стоимостью и амортизацией.

Вконтакте

Одноклассники

Google+

Как определяется остаточная стоимость основных средств

Остаточная стоимость ОС представляет собой стоимость объекта ОС после начисления амортизации в период пользования. Подробнее о том, как определяется остаточная стоимость основных средств, вы можете узнать из данной статьи.Расчет остаточной стоимости

Остаточная стоимость рассчитывается как разница между первичной ценой имущественного объекта и начисленной за период его применения амортизацией. То есть, для проведения расчетов используют следующую формулу:

Ос = Пс – Са.

Где:

- Ос – остаточная цена;

- Пс – первоначальная цена;

- Са – размер начисленной амортизации за все время пользования.

Остаточную цену, рассчитанную по данной формуле, можно по-другому назвать исторической стоимостью. Она рассчитывается по фактическим расходам, которые связаны с покупкой и с будущими реконструкциями и модернизациями ОС, без учета размера накопленной амортизации.

Из формулы, указанной выше, можно извлечь другую формулу:

Са = Пс – Ос.

Рассчитывать размер накопленной амортизации компания может по этой формуле.

При этом получается такой алгоритм начисления амортизации. В конце каждого года работники бухгалтерской службы занимаются переоценкой ОС, рассчитывая при этом их остаточную цену. По последней формуле они рассчитывают новый размер амортизации.

Необходимость переоценки ОС

Благодаря переоценке ОС можно уточнить восстановительную цену и подвести ее к рыночным размерам. Переоценка позволяет учитывать рыночную цену ОС, а также соблюсти полноту и подлинность сведений при составлении бухгалтерской отчетности.

Переоценка ОС носит добровольный характер. Ее можно осуществлять только для тех объектов, которыми фирма владеет на праве собственности. Выполнение переоценки происходит путем пересчета текущей и восстановительной цены и всей суммы амортизации, начисленной за время пользования имуществом.

Как осуществляется переоценка

Переоцениваться должны все основные средства, которыми владеет фирма. Когда процесс завершается, восстановительная цена становится первоначальной. Итоги осуществленной переоценки не включают в бух. отчет прошлого периода, а применяют при сборе сведений о балансе в бух. отчетностях за январь текущего года.

Переоценка отображается на счетах в качестве амортизации. Она подразумевает постепенный перенос цены ОС на производимые организацией товары и оказываемые услуги. Благодаря такому механизму формируется денежный поток, который можно направить на увеличение основного фонда.

Если фирма изготавливает продукцию, а затем ее продает, она может определять себестоимость производимых товаров. При сложении этой цифры и размера ожидаемой прибыли получается итоговая цена продукции. Если списать все затраты сразу же, цена на товар будет очень высокой, что сделает его неконкурентоспособным по отношению к похожей продукции.

Расчет остаточной стоимости после переоценки

Как уже было сказано выше, раз в год (в конце года) организация может провести переоценку своих ОС. До 2011 года переоценку необходимо было проводить в начале периода отчета.

После того, как в законодательстве произошли изменения, остаточная цена рассчитывается с учетом полученной после переоценки восстановительной стоимости, а не с учетом первоначальной цены. Остаточная стоимость будет определяться по такой формуле:

Ос = Вс – Са.

Где:

- Ос – остаточная цена;

- Вс – восстановительная стоимость;

- Са – размер амортизации.

Что такое остаточная стоимость основных средств: правила расчета

Довольно часто в бухгалтерии рассчитывается налог на имущество просто на автомате. Правила и порядок его вычисления не меняется уже на протяжении нескольких лет, и большая часть препятствий уже известна. Да и базу налогов необходимо рассчитывать по бухгалтерскому учету, что может, бесспорно, упростить задачу. Однако если 31 декабря либо первого числа любого месяца компания принимала к учету либо же списывала с учета основные средства, в бухгалтерии часто появляется вопрос: необходимо ли при расчете налога учитывать остаточные стоимости такого актива на момент прибытия-убытия? В этой статье мы попробуем разобраться с данным вопросом.

При расчете базы налогов – средней (среднегодовой) стоимости основных средств – необходимо взять остаточную стоимость основных средств по данным бухгалтерского учета (точнее, разницу между сальдо по счету 01 «Основные средства» и 02 «Амортизация основных средств») на первый день каждый месяц отчетного (налогового) периода и на 31 декабря, что описано в пункте 1 статьи 375 и пункте 4 статьи 376 Налогового кодекса Российской Федерации.

Отсюда следует, чтобы рассчитать сальдо по счету 01 «Основные средства» и 02 «Амортизация основных средств», следует принимать к учету в вечернее время (исходящее, с расчетом дневного оборота) либо в утреннее время (входящее, без расчета дневных оборотов). Прямого правила по данному поводу нет ни в бухгалтерском, ни в налоговом законодательстве.

Для примера стоит рассмотреть ситуации.

Первая ситуация. Компания принимала учет либо списывала с учета основные средства в последний день года. Для имущественного налога налоговым периодом является календарный год. База налогов определяется по завершении налогового периода. Отсюда следует, что базу налогов необходимо рассчитывать с расчетом всех операций, что проходили с основными средствами с 1 января до конца 31 декабря.

Чтобы такое требование было выполнено, остаточную стоимость на 31 декабря основных средств необходимо определять, основываясь на сальдо по счету 01 «Основные средства» и 02 «Амортизация основных средств» по завершении дня, точнее, с расчетом дневного оборота. А если учитывать сальдо на утреннее время, то вся операция с основными средствами, что проходила в предновогодний день не будет учтена.

Между прочим, в Министерстве финансов также соглашаются с тем, что остаточную стоимость основных средств следует определять 31 декабря с учетом целого дня, в который производились операции.

Вторая ситуация. Организация принимала к учету либо списывала с него основные средства 1 апреля, 1 июля либо 1 октября. Периодами отчета по имущественному налогу может быть признан первый квартал либо первые шесть месяцев или девять месяцев календарного года. Средняя имущественная стоимость, что рассчитывается по их завершении, обязана быть определена с учетом каждой операции за период с первого января по тридцать первое марта, первого января по тридцатое июня, с первого января по тридцатое сентября соответственно. Даты, что рассматриваются, – первые числа тех месяцев, что следуют за периодами отчета. Если повторить, как было в первой ситуации, (рассчитывать остаточные стоимости, основываясь на сальдо по завершении дня), то получается, что на сумму авансовых платежей, рассчитываемых по результатам периода отчета, могут повлиять операции прибытия-убытия остаточной стоимости, происходящие после завершения периода отчета. Это, бесспорно, не совсем правильно. Получается, вычисляя среднюю стоимость остаточных средств, за период отчета на первое число месяца, что следует за отчетным периодом, необходимо принять входящее сальдо по счету 01 «Основные средства», а также 02 «Амортизация основных средств» на начало дня.

Третья ситуация. Компания принимала к учету либо списывала с учета основные средства первого числа любого из остающихся месяцев на протяжении года. Каждый такой день находится внутри как налоговых, так и отчетных периодов. Какое сальдо бы ни бралось (в начале дня либо по его завершении), итоги операций с основными средствами, что приходят на такие даты, в любом случае будут учитываться при расчетах остаточной стоимости основных средств. Однако стоит согласиться, являлось бы странным (без всяких указаний про это на закон) подсчитывать остаточную стоимость основных средств на первое апреля, первое июля и первое октября по сальдо на начало дня, а, например, первое марта и первое ноября – по сальдо на конец дня. По этой причине следует поступать так же, как и во второй ситуации, – для определения остаточной стоимости применять входящее сальдо на утреннее время дня.

Читайте также: Как в кредитной организации ведется план счетов

Отсюда делается вывод: остаточную стоимость основных средств на первые числа каждого месяца в году следует подсчитывать, основываясь на сальдо по счету 01 «Основные средства» и 02 «Амортизация основных средств» на утреннее время дня, точнее, не учитывая дневных оборотов. В Министерстве финансов подтверждают правомерность такой позиции.

Несложно заметить, что вопрос с 31 декабря уже давно был решен Министерством финансов.

Как подсчитывать остаточную стоимость основных средств на первые числа месяцев календарного года, специалисты в финансовом направлении не рассказали. Если необходимо определить остаточную стоимость основных средств на первое число какого-то месяца, множество бухгалтеров бездумно принимают сальдо по счету 01 и 02 на завершение дня в последнее число предыдущего месяца. В принципе, это и является сальдо на утреннее время дня на первое число грядущего месяца.

Кроме того, расходы на достройку, дооборудование, переделку, модернизацию объекта основных средств должны учитываться на счете 08 «Вложения во внеоборотные активы». После завершения описанных способов возобновления основных средств, связанные с ними расходы повышают первоначальную стоимость объектов, если в итоге восстановления улучшаются (повышаются) первоначально принятые нормативные уровни функционирования (например, срок полезного использования, мощность, качество использования) объекта основных средств.

| 10.06.17 19:59:28 | Остаточная стоимость — это стоимость ОФ, которая еще не перенесена на готовую продукциюАнализ использования материальных ресурсов и их влияния на себестоимость продукцииАнализ общей суммы затрат на производство продукции. |

| 03.03.16 03:34:45 | Остаточная стоимость — это первоначальная стоимость основных фондов за вычетом износа, сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов. |

| 09.02.16 07:07:04 | Остаточная стоимость — это стоимость ОФ, которая еще не перенесена на готовую продукцию. |

| 02.07.19 14:19:50 | Остаточная стоимость — это стоимость ОФ, которая еще не перенесена на готовую продукцию (function(w, d, n, s, t) { w[n] = w[n] || []; w[n]. |

| 25.04.16 00:39:26 | Остаточная стоимость — это первоначальная стоимость за минусом суммы износа. |

| 10.08.16 17:34:20 | Остаточная стоимость — это стоимость основных фондов, которая еще не перенесена на готовую продукцию. |

| 15.04.16 22:12:16 | Остаточная стоимость — это первоначальная стоимость основных фондов за вычетом износа, сумма которого определяется по величине амортизационных отчислении за весь прошедший период службы данного объекта основных фондов. |

| 09.03.16 03:59:57 | Остаточная стоимость — это расчетная величина, определяемая как разность между первоначальной (восстановительной) стоимостью и суммой начисленной амортизации. |

| 08.03.16 17:57:09 | Остаточная стоимость — это первоначальная (или восстановительная) стоимость основных средств за вычетом износа. |

| 31.12.16 12:22:42 | Остаточная стоимость — это первоначальная стоимость за вычетом износа. |

| 10.05.19 07:06:44 | Остаточная стоимость — это стоимость ОФ, которая еще не перенесена на готовую продукциюАмортизация, как один из основных источников воспроизводства фондовАмортизация. |

| 16.04.16 18:50:46 | Остаточная стоимость — это стоимость, еще не перенесенная на готовую продукцию. |

| 03.04.16 23:41:19 | Остаточная стоимость — это разница между начальной стоимостью и суммой начисленной амортизации. |

| 18.04.19 22:44:25 | Остаточная стоимость — это стоимость ОФ, которая еще не перенесена на готовую продукциюАнализ достаточности капитала банкаАнализ доходности собственного капитала (function(w, d, n, s, t) { w[n] = w[n] || []; w[n]. |

| 09.05.19 13:12:55 | Остаточная стоимость — это стоимость ОФ, которая еще не перенесена на готовую продукциюАнализ использования материальных ресурсов и их влияния на себестоимость продукции (function(w, d, n, s, t) { w[n] = w[n] || []; w[n]. |

| 07.06.16 03:37:37 | Остаточная стоимость — это деньги, которую лизингополучатель платит в конце срока лизинга, если хочет получить авто в собственность. |

| 13.06.16 21:51:12 | Остаточная стоимость — это первоначальная (балансовая) стоимость основных фондов за вычетом износа, которая ещё не перенесена на готовый продукт. |

| 21.11.16 14:54:57 | Остаточная стоимость — это полная первоначальная стоимость или полная восстановительная стоимость за минусом начального износа. |

| 08.12.16 02:39:50 | Остаточная стоимость — это разница между первоначальной (восстановительной) и суммой износа. |

| 21.10.16 03:39:58 | Остаточная стоимость — это разница между первоначальной стоимостью и суммой амортизации нематериальных активов. |

| 13.10.16 14:25:05 | Остаточная стоимость — это первоначальная или восстановительная стоимость за минусом износа. |

| 24.09.16 09:07:40 | Остаточная стоимость — это первоначальная стоимость минус износ. |

| 23.09.16 02:20:13 | Остаточная стоимость — это стоимость основных средств, вычисленная с учетом их износа и равная первоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации. |

| 19.09.16 04:51:35 | Остаточная стоимость — это стоимость основного средства, которая определяется как разница между первоначальной (балансовой) стоимостью и суммой износа (амортизационными отчислениями). |

| 19.09.16 02:03:54 | Остаточная стоимость — это сумма недоамортизированной части объектов основных средств (первоначальная стоимость за вычетом амортизации за период эксплуатации объектов). |

| 23.08.16 02:22:44 | Остаточная стоимость — это первоначальная стоимость объекта за минус накопленной суммы амортизации (исчисленной нарастающим итогом с начала эксплуатации объекта). |

| 14.12.16 19:40:55 | Остаточная стоимость — это стоимость основных средств, еще не перенесенная на себестоимость продукции (несамортизированная). |

| 14.12.16 20:59:59 | Остаточная стоимость — это стоимость основных фондов за минусом их износа. |

| 15.09.19 13:30:21 | Остаточная стоимость — это стоимость ОФ, которая еще не перенесена на готовую продукциюАнализ выполнения плана ввода в действие объектов строительстваАнализ использования материальных ресурсов и их влияния на себестоимость продукцииАнализ общей суммы затрат на производство продукции. |

| 01.03.18 15:14:55 | Остаточная стоимость — это разница между первоначальной (восстановительной) стоимостью основных средств и суммой начисленной амортизации. |

| 04.04.19 03:54:16 | Остаточная стоимость — это первоначальная стоимость основных средств за вычетом суммы начисленных амортизационных отчислений за весь период эксплуатации. |

| 16.03.17 10:17:40 | Остаточная стоимость — это разница между первоначальной стоимостью и суммой, накопленной амортизации объекта нематериальных активов. |

| 16.03.17 09:21:09 | Остаточная стоимость — это разница между первоначальной стоимостью и суммой, оценивающей износ объекта основных средств. |

| 11.02.17 17:00:49 | Остаточная стоимость — это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию, на определенную дату (первоначальная минус износ). |

| 02.02.17 07:48:48 | Остаточная стоимость — это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию. |

| 08.01.17 17:49:21 | Остаточная стоимость — это первоначальная или восстановительная стоимость основных фондов за вычетом их износа. |

| 08.01.17 17:35:04 | Остаточная стоимость — это первоначальная (восстановительная) за минусом амортизации. |

| 08.01.17 02:50:35 | Остаточная стоимость — это первоначальная (восстановительная) стоимость основных средств за минусом износа (амортизация). |

| 01.01.17 01:08:27 | Остаточная стоимость — это разница между первоначальной или восстановительной стоимость и износом. |

| 02.03.17 17:59:19 | Остаточная стоимость — это балансовая стоимость (первоначальная или восстановительная) основных фондов с учетом их износа. |

| 28.09.19 15:56:46 | Остаточная стоимость — это стоимость ОФ, которая еще не перенесена на готовую продукциюАмортизация, как один из основных источников воспроизводства фондов (function(w, d, n, s, t) { w[n] = w[n] || []; w[n]. |

| 15.08.16 22:45:50 | Остаточная стоимость — это разность между первоначальной стоимостью основных фондов и их износом: или где Аг — годовая сумма амортизационных отчислений. |

| 25.04.16 00:57:50 | Остаточная стоимость — это стоимость ,по которой объект отражается в бухгалтерском балансе. |

| 03.04.16 09:47:54 | Остаточная стоимость — это разница между первоначальной стоимостью основного средства и начисленной по нему амортизации. |

| 13.02.16 03:40:57 | Остаточная стоимость — это первоначальная стоимость с учетом износа на момент оценки. |

| 22.04.16 06:36:59 | Остаточная стоимость — это первоначальная за минусом начисленного износа. |

| 28.03.16 04:04:00 | Остаточная стоимость — это первоначальная стоимость основных фондов за вычетов износа, сумма , которая определяется величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов. |

| 03.04.16 09:45:01 | Остаточная стоимость — это есть полная первоначальная стоимость за вычетом суммы износа. |

| 08.04.16 16:40:02 | Остаточная стоимость — это разница между начальной или восстановительной стоимостью и величиной износа. |

| 23.03.16 17:46:16 | Остаточная стоимость — это первоначальная стоимость (минус) уже накопленная амортизация. |

| 18.05.16 08:35:09 | Остаточная стоимость — это разница между первоначальной (восстановительной) стоимостью основных производственных фондов и суммой начисленной амортизации. |

| 13.07.16 21:55:51 | Остаточная стоимость — это разница между полной и первоначальной стоимостью и начисленным износом Восстановительная стоимость основных средств — это сумма расчётных затрат на приобретение или возведение новых средств труда аналогичных переоцениванием Рассчитывается -индексным методом -прямого пересчёта по документально подтверждённым рыночным ценам. |

| 06.07.16 09:25:07 | Остаточная стоимость — это первоначальная стоимость за вычетом суммы накопленной амортизации. |

| 30.06.16 01:30:34 | Остаточная стоимость — это их фактическая стоимость с учетом физического и морального износа. |

| 20.03.16 02:32:07 | Остаточная стоимость — это первоначальная (восстановительная) стоимость минус сумма амортизации основных фондов за время их эксплуатации, плюс стоимость частичного восстановления основных фондов в ходе их капитального ремонта и модернизации. |

| 09.03.16 04:21:50 | Остаточная стоимость — это разность между первоначальной стоимостью и сумой начисленного износа за период эксплуатации объекта. |

| 23.05.16 11:40:33 | Остаточная стоимость — это расчетная величина, определяемая как разность между первоначальной (восстановительной) стоимостью и накопленной амортизацией. |

| 23.05.16 09:47:41 | Остаточная стоимость — это стоимость основных средств ещё не перенесенная на готовый продукт. |

| 03.03.16 01:42:36 | Остаточная стоимость — это разница между стоимостью объекта лизинга и велич иной амортизации , начисленной за срок договор а лизинга. |

| 01.05.19 22:58:42 | Остаточная стоимость — это первоначальная стоимость основных фондов (балансовая) за вычетом износа, сумма которого определяется по величине амортизационных отчислений за весь прошедший срок службы данных основных фондов. |

| 02.05.19 03:34:21 | Остаточная стоимость — это первоначальная стоимость, уменьшенная на величину перенесенной стоимости: Цост = Цпер — Цпер На Тэк = Цпер (1- На Тэк). |

| 10.05.19 18:03:02 | Остаточная стоимость — это первоначальная (восстановительная) стоимость за вычетом начисленного износа. |

| 08.03.16 03:48:07 | Остаточная стоимость — это разница между первоначальной стоимости и износом. |

| 08.03.16 18:59:15 | Остаточная стоимость — это балансовая стоимость за вычетом износа основных фондов 3. |

| 06.05.19 03:41:24 | Остаточная стоимость — это первоначальная (восстановительная) стоимость за вычетом суммы начисленной амортизации. |

| 03.03.16 01:41:12 | Остаточная стоимость — это расчетная величина, опреде ляемая как разность между первоначальной (восстановительной) стоимост ью и суммой начисленной амо ртизации. |

| 11.01.20 07:05:50 | Остаточная стоимость — это стоимость ОФ, которая еще не перенесена на готовую продукцию ⇐ Предыдущая12345678910Следующая ⇒ (adsbygoogle = window. |

| 11.01.20 06:55:57 | Остаточная стоимость — это стоимость ОФ, которая еще не перенесена на готовую продукциюАсимптоты. |

| 11.01.20 06:46:36 | Остаточная стоимость — это стоимость ОФ, которая еще не перенесена на готовую продукциюАНАЛИЗ ДИНАМИКИ ВАЛЮТЫ БУХГАЛТЕРСКОГО БАЛАНСА (function(w, d, n, s, t) { w[n] = w[n] || []; w[n]. |

| 02.11.19 16:40:35 | Остаточная стоимость — это стоимость ОС еще не перенесенная на стоимость готовой продукции (оказанных услуг). |

| 02.11.19 16:31:27 | Остаточная стоимость — это полная стоимость (первоначальная или восстановительная) за вычетом накопленной амортизации. |

| 02.11.19 16:13:30 | Остаточная стоимость — это балансовая стоимость за вычетом износа. |

| 02.11.19 16:07:30 | Остаточная стоимость — это первоначальная или восстановительная стоимость с учетом износа. |

| 10.05.19 17:40:23 | Остаточная стоимость — это стоимость ОФ, которая еще не перенесена на готовую продукциюАмортизация, амортизационные отчисления, нормы амортизации. |

| 26.09.19 14:41:43 | Остаточная стоимость — это разница между стоимостью объекта лизинга и величиной амортизации, начисленной за срок договора лизинга. |

| 15.09.19 13:56:35 | Остаточная стоимость — это стоимость ОФ, которая еще не перенесена на готовую продукциюАнализ спроса на продукцию и формирование портфеля заказовВиды цен. |

| 15.09.19 13:37:17 | Остаточная стоимость — это стоимость ОФ, которая еще не перенесена на готовую продукциюБ. |

| 09.03.16 03:31:54 | Остаточная стоимость — это балансовая (первоначальная или восстановительная) стоимость за минусом износа. |

| 07.04.19 00:27:42 | Остаточная стоимость — это стоимость ОФ, которая еще не перенесена на оказываемые услуги, работы. |

| 17.04.16 13:52:55 | Остаточная стоимость — это первоначальная(восстановительная) стоимость минус суммы начисленной амортизации за период эксплуатации. |

| 24.04.16 17:06:04 | Остаточная стоимость — это первоначальная стоимость за вычетом начисленного износа, предназначенного на полное восстановление. |

| 30.12.16 05:21:11 | Остаточная стоимость — это первоначальная стоимость (восстановительная) основных фондов за вычетом износа. |

| 24.04.16 23:16:20 | Остаточная стоимость — это первоначальная или восстановительная стоимость за минусом фактически начисленного износа, то есть это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию [1]. |

| 25.04.16 00:03:24 | Остаточная стоимость — это реальная стоимость основных средств на определенную дату, исчисляемая путем вычитания из первоначальной стоимости объекта суммы его амортизации за период эксплуатации. |

| 25.10.16 05:19:20 | Остаточная стоимость — это первоначальная стоимость основных фондов, сумма которой определяется по величине амортизационных отчислений за весь период службы данного объекта. |

| 27.06.16 23:37:43 | Остаточная стоимость — это стоимость объекта основных фондов с учетом его износа, которая определяется как разность между первоначальной (восстановительной) стоимостью ОФ и суммой износа. |

| 06.09.16 08:07:22 | Остаточная стоимость — это текущая стоимость компании, определяемая потоками денежных средств, которые, по всей вероятности, будут накоплены за период, охватывающий горизонт прогнозирования (обычно 5 лет). |

| 13.04.16 23:27:18 | Остаточная стоимость — это первоначальная стоимость основных фондов за вычетом износа, сумма которого определяется по величине амортизационных отчислении за весь прошедший период службы данного объекта основных фондов. |

| 09.04.16 01:38:48 | Остаточная стоимость — это фактическая (первоначальная) стоимость или текущая рыночная стоимость (в случае переоценки) за минусом начисленной амортизации. |

| 04.02.17 22:20:47 | Остаточная стоимость — это разность между первоначальной стоимостью основных средств и суммой износа. |

| 19.02.19 02:36:43 | Остаточная стоимость — это разность между первоначальной стоимостью основных фондов и их износом: или (1) где Аг — годовая сумма амортизационных отчислений. |

| 21.02.18 00:15:11 | Остаточная стоимость — это первоначальная стоимость за вычетом износа: где Sи -стоимость износа; Ha — норма амортизации, T — срок службы, в годах. |

| 19.02.18 03:21:08 | Остаточная стоимость — это стоимость основных фондов с учётом износа. |

| 12.07.17 01:03:04 | Остаточная стоимость — это первоначальная или восстановительная стоимость за минусом начисленной суммы амортизации (adsbygoogle = window. |

| 03.04.16 11:17:42 | Остаточная стоимость — это разность между первоначальной и восстановительной стоимостью основных фондов и суммой износа. |

| 07.05.17 15:05:53 | Остаточная стоимость — это разность между первоначальной (восстановительной) стоимостью и суммой начисленного износа. |

| 29.03.17 02:50:03 | Остаточная стоимость — это полная стоимость (первоначальная или восстановительная) за вычетом износа, точнее, накопленной амортизации. |

| 16.03.17 08:30:55 | Остаточная стоимость — это разница между первоначальной стоимостью и амортизационными отчислениями (первоначальная стоимость за вычетом износа. |

| 27.08.16 09:29:05 | Остаточная стоимость — это расчетная величина, определяемая как разность между первоначальной (восстановительной) стоимостью и суммой износа. |

— по LeaseGuide.com

Термин r остаточная стоимость в автомобильном лизинге относится к прогнозируемой конечной стоимости автомобиля. Эта стоимость очень важна при расчете ежемесячных арендных платежей, поскольку аренда основана на разнице между согласованной продажной ценой и остаточной стоимостью.

Для данной цены продажи более высокая остаточная стоимость приведет к более низкой арендной плате.

Остаточная стоимость — это предварительно определенная оценка лизинговой компанией (не дилером) в отношении того, какая часть первоначальной стоимости транспортного средства (цена на этикетке, а не продажная цена) останется после того, как транспортное средство постарело и использовалось в течение определенного периода. времени и указанное количество миль.

Фактически, он пытается спрогнозировать оптовую стоимость перепродажи в конце срока аренды. Чем старше становится автомобиль и чем больше миль он проехал, тем ниже остаточная стоимость. Остаточная стоимость различна для договоров аренды с разным количеством миль. Остаток по аренде на 15 000 миль в год будет меньше, чем остаток на 10 000 миль в год для того же транспортного средства.

Остаточная стоимость аренды автомобиля — это обоснованные предположения лизинговых компаний или компаний, которые специализируются на оценке остатков, и основанные на исторической информации и других факторах.Ценности могут отличаться от компании к компании. Некоторые лизинговые компании, финансовые компании и банки используют услугу по оценке остатков. Производители автомобилей обычно устанавливают свои собственные остатки, используя свои собственные данные.

Финансовые компании, принадлежащие производителям автомобилей, таким как Honda Financial Services и Ford Credit, часто используют временные искусственно завышенные остатки для создания низких рекламных арендных платежей. Затем компания несет убытки по окончании аренды, когда клиенты возвращают свои автомобили. Часто они могут оправдать эту стратегию, если она увеличивает количество продаж автомобилей.

Потребители лизинга часто недовольны тем, что остаточная стоимость аренды не стандартизирована и недоступна. Остатки часто меняются, особенно в случае краткосрочных рекламных акций, и варьируются в зависимости от лизинговой компании, даже для одного и того же автомобиля.

Вот видео, в котором объясняется остаточная стоимость аренды автомобиля:

Сумма квадратов: SST, SSR, SSE

Вам может быть интересно, что означают все эти суммы квадратов .Может быть, именно это и привело вас сюда в первую очередь. Что ж, они являются определяющими факторами хорошей линейной регрессии . Это руководство основано на структуре ANOVA, о которой вы, возможно, слышали раньше.

Перед тем, как читать его, убедитесь, что вы не принимаете регрессию за корреляцию . Если вы это проверили, мы можем сразу перейти к делу.

Небольшое примечание: хотите узнать больше о линейной регрессии? Посмотрите наши поясняющие видеоролики Модель линейной регрессии.Геометрическое представление и модель простой линейной регрессии.

SST, SSR, SSE: определение и формулы

Мы должны определить три термина. Сумма квадратов составляет , регрессия суммы квадратов и ошибка суммы квадратов .

Что такое SST?

Сумма квадратов всего , обозначенная SST , представляет собой квадраты разностей между наблюдаемой зависимой переменной и ее средним .Вы можете думать об этом как о дисперсии наблюдаемых переменных около среднего — во многом как дисперсия в описательной статистике.

Это мера общей изменчивости набора данных.

Примечание : Есть другое обозначение для SST . Это ТСС или общая сумма квадратов .

Что такое SSR?

Второй член — это сумма квадратов из-за регрессии , или SSR .Это сумма разностей между прогнозируемым значением и средним зависимой переменной . Думайте об этом как о мере, которая описывает, насколько хорошо наша линия соответствует данным.

Если это значение SSR равно сумме квадратов , это означает, что наша регрессия модель улавливает всю наблюдаемую изменчивость и является идеальной. Еще раз, мы должны упомянуть, что другое распространенное обозначение — ESS или объясненная сумма квадратов .

Что такое SSE?

Последний член — это ошибка суммы квадратов , или SSE . Ошибка — это разница между наблюдаемым значением и прогнозируемым значением .

Обычно мы хотим минимизировать ошибку. Чем меньше ошибка, тем лучше мощность оценки регрессии . Наконец, я должен добавить, что он также известен как RSS или остаточная сумма квадратов .Остаточный как в: остающийся или необъяснимый.

Путаница в аббревиатурах

Это действительно сбивает с толку, потому что некоторые люди обозначают его как SSR . Это делает неясным, говорим ли мы о сумме квадратов из-за регрессии или сумме квадратов остатков .

В любом случае ни один из них не принят повсеместно, так что путаница остается, и нам придется с ней жить.

Просто помните, что это два обозначения: SST , SSR , SSE или TSS , ESS , RSS .

Есть конфликт по поводу сокращений, но не по поводу понятия и его применения. Итак, давайте сосредоточимся на этом.

Как они связаны?

Математически SST = SSR + SSE .

Обоснование следующее: общая изменчивость набора данных равна изменчивости, объясняемой линией регрессии , плюс необъяснимая изменчивость, известная как ошибка.

При постоянной общей изменчивости меньшая ошибка приведет к лучшей регрессии . И наоборот, более высокая ошибка вызовет менее мощную регрессию . И это то, что вы должны помнить, независимо от обозначений.

Следующий шаг: R-квадрат

Что ж, если вы не уверены, зачем нам нужны все эти сумм квадратов , у нас есть подходящий инструмент для вас. R-квадрат. Хотите узнать больше? Просто погрузитесь в связанный учебник, где вы поймете, как измеряется объяснительная сила линейной регрессии!

***

Хотите узнать больше? Вы можете улучшить свои навыки с помощью нашего курса статистики.

Попробовать курс статистики бесплатно

Следующее руководство: Измерение изменчивости с помощью R-квадрат

График остаточного доходаVA — как рассчитать остаточный доход

Руководство VA по остаточному доходу предлагает мощный и реалистичный способ взглянуть на доступность ссуды VA и на то, имеют ли новые домовладельцы достаточный доход, чтобы покрыть расходы на проживание и оставаться в курсе своей ипотеки.

Остаточный доход — основная причина, по которой ссуды VA имеют такой низкий уровень потери права выкупа, несмотря на тот факт, что около 9 из 10 человек покупают без первоначального взноса.

Суть этого — дискреционный доход. Остаточный доход показывает, сколько денег у вас остается каждый месяц после оплаты всех ваших основных расходов. Эти остатки покрывают такие вещи, как бензин, продукты питания, одежду и другие типичные семейные потребности.

Каков остаточный доход для кредитов VA?

Остаточный доход — это сумма дискреционного дохода, остающаяся каждый месяц после оплаты всех основных расходов, включая выплату по ипотеке.Остаточный доход зависит от местоположения, суммы кредита и размера семьи.

VA хочет знать, что у ветеранов достаточно остаточного дохода, чтобы держать свою семью на плаву. Выплата по ипотеке может стать новым бременем для семейных финансов. Таким образом, заемщикам, желающим начать процесс ссуды VA, потребуется минимальная сумма остаточного дохода в зависимости от суммы ссуды, места проживания и количества людей, проживающих в доме.

VA Графики остаточного дохода

Минимальные значения остаточного дохода отражают, как расходы на жилье и другие расходы меняются в зависимости от размера семьи и места проживания в стране, которую вы покупаете.Вот почему большие семьи на Северо-Востоке и Западе нуждаются в большем остаточном доходе, чем аналогичные семьи на Среднем Западе и Юге.

VA также требует меньшего остаточного дохода для заемщиков с суммой кредита ниже 80 000 долларов.

Вот таблицы остаточного дохода VA по регионам:

График остаточного доходаVA для сумм ссуд 79 999 долларов США и менее

| 1 | 390 долл. США | 382 долл. США | 382 долл. США | 425 долл. США |

|---|---|---|---|---|

| 2 | 654 долл. США | 641 долл. США | 641 долл. США | 713 долл. США |

| 3 | 788 долл. США | 772 долл. США | 772 долл. США | 859 долл. США |

| 4 | 888 долл. США | 868 долл. США | 868 долл. США | 976 долларов США |

| 5 | 921 долл. США | 902 долл. США | 902 долл. США | 1 004 долл. США |

Размер семьи более 5: добавьте 75 долларов за каждого дополнительного члена семьи из семи человек.

График остаточного доходаVA для сумм ссуд, превышающих 80 000 долларов США

| 1 | 450 долларов США | 441 доллар США | 441 доллар США | 491 долл. США |

|---|---|---|---|---|

| 2 | 755 долларов США | 738 долл. США | 738 долл. США | 823 долл. США |

| 3 | 909 долл. США | 889 долл. США | 889 долл. США | 990 долл. США |

| 4 | 1 025 долл. США | 1 003 долл. США | 1 003 долл. США | 1117 долларов США |

| 5 | 1 062 долл. США | 1 039 долл. США | 1 039 долл. США | 1 158 долларов США |

Размер семьи более 5: добавьте 80 долларов за каждого дополнительного члена семьи из семи человек.

Ключевые географические регионы для графиков остаточного дохода VA

| К северо-востоку | Коннектикут, Мэн, Массачусетс, Нью-Гэмпшир, Нью-Джерси, Нью-Йорк, Пенсильвания, Род, Айленд, Вермонт |

|---|---|

| Средний Запад | Иллинойс, Индиана, Айова, Канзас, Мичиган, Миннесота, Миссури, Небраска, Северная Дакота, Огайо, Южная Дакота, Висконсин |

| Юг | Алабама, Арканзас, Делавэр, Округ Колумбия, Флорида, Джорджия, Кентукки, Луизиана, Мэриленд, Миссисипи, Северная Каролина, Оклахома, Пуэрто-Рико, Южная Каролина, Теннесси, Техас, Вирджиния, Западная Вирджиния |

| Запад | Аляска, Аризона, Калифорния, Колорадо, Гавайи, Айдахо, Монтана, Невада, Нью-Мексико, Орегон, Юта, Вашингтон, Вайоминг |

VA дает указание кредиторам подсчитать всех членов семьи, включая детей от предыдущего брака, которые зависят от заемщика в плане финансовой поддержки.

Кредиторы могут снизить требования к остаточному доходу на 5 процентов для военнослужащих, находящихся на действительной военной службе, и заемщиков, покупающих в непосредственной близости от военной базы. У этих заемщиков может быть доступ к более дешевым, не облагаемым налогом товарам при установке.

» ПОДРОБНЕЕ: Узнайте, имеете ли вы право на получение ссуды VA в размере $ 0.

Расчет остаточного дохода для ссуд VA

В рекомендациях по остаточному доходу VA учитываются только основные ежемесячные обязательства.Кредиторы не собираются рыться в ваших банковских выписках, чтобы определить, сколько вы тратите на мелкие покупки.

Ключевым компонентом расчета остаточного дохода будет ваш новый платеж по ипотеке.

Обычно кредиторы VA рассчитывают остаточный доход заемщика следующим образом:

| Валовой ежемесячный доход | = 5000 долларов США |

|---|---|

| Кредиты в рассрочку (например, авто и студенческие кредиты) | — 800 долларов США |

| Возобновляемые займы (например, кредитные карты) | — 100 долларов США |

| Уход за детьми / алименты / алименты | — 300 долларов США |

| Полный ежемесячный платеж по ипотеке | — 1200 долларов США |

| Расчетные коммунальные расходы | — 280 долларов США |

| Расчетный остаточный доход | = 2200 долларов США |

» РАССЧИТАТЬ: Рассчитайте экономию по кредиту VA

Кредиторы могут получить большую часть этих ежемесячных расходов непосредственно из вашего кредитного отчета.Они могут узнать о других, чтобы получить как можно более точную оценку.

Чтобы оценить ежемесячные расходы на коммунальные услуги, кредиторы VA умножают площадь дома на 0,14 процента. Например, ежемесячная смета коммунальных расходов для дома площадью 2000 квадратных футов составит 280 долларов (2000 x 0,14).

Остаточный доход и коэффициент DTI

Остаточный доход и отношение долга к доходу являются взаимосвязанными финансовыми рекомендациями для кредиторов VA. VA поощряет кредиторов уделять больше внимания остаточному доходу, чем коэффициенту DTI, а потенциальным заемщикам с более высоким коэффициентом долга, как правило, необходимо соответствовать более высокому стандарту остаточного дохода.

В Veterans United все заемщики с коэффициентом DTI выше 41 процента должны иметь достаточный остаточный доход, чтобы превышать их норматив на 20 процентов.

Например, семье из четырех человек на Среднем Западе обычно требуется $ 1 003 остаточного дохода. Но если их коэффициент DTI выше 41 процента, им потребуется не менее 1204 долларов остаточного дохода в месяц.

Взаимозачет остаточного дохода

Потенциальные покупатели VA, у которых есть потоки доходов внутри домохозяйства, которые не рассматриваются для получения кредита, могут использовать эти деньги для облегчения своих рекомендаций по остаточному доходу.

Кредиторы могут пожелать исключить членов семьи из остаточных расчетов, если супруг, не совершающий покупку, или ребенок трудоспособного возраста имеет достаточный доход для покрытия своих ежемесячных долгов. Сюда могут входить дети, получающие социальное обеспечение или доход по инвалидности, алименты и другие формы дохода, при условии, что это будет продолжаться не менее трех лет.

Для целей остаточного дохода из дохода супруга, не совершающего покупки, можно вычесть детей, проживающих в доме.

Вот общий пример того, как это может работать.

Допустим, наша семья из четырех человек на Среднем Западе покупает дом за 200 000 долларов. Обычно им требуется не менее 1003 долларов остаточного дохода. Но если у непокупающего супруга достаточно ежемесячного дохода для покрытия своих долгов и разницы в остаточном доходе, кредиторы могут рассматривать эту семью из четырех человек как семью из трех человек для целей остаточного дохода.

В этом примере супругу, не совершившему покупку, потребуется не менее 114 долларов ежемесячно после выплаты долгов.Это разница между остаточной потребностью для семьи из четырех человек (1003 доллара США) и необходимостью для семьи из трех человек (889 долларов США).

Руководящие принципы и политика по зачету остаточного дохода могут отличаться в зависимости от кредитора. Veterans United допускает остаточные компенсации для правомочных заемщиков. Для получения более подробной информации обратитесь к кредитному специалисту Veterans United.

Как кредиторы относятся к остаточному доходу

Несоблюдение стандарта остаточного дохода не должно приводить к автоматическому отклонению заявки на жилищный кредит VA.Но явно недостаточный остаточный доход может привести к отказу в выдаче кредита. VA не дает определения «явно неадекватный», что означает, что подходы могут варьироваться в зависимости от кредитора.

В Veterans United мы обычно требуем, чтобы заемщики выполняли свои требования к остаточному доходу, за редкими исключениями.

Помните, что огромная часть расчета остаточного дохода — это ваш новый прогнозируемый платеж по ипотеке. Если ваш остаточный доход находится на пределе, один из способов корректировки может заключаться в том, чтобы немного снизить ваш бюджет на покупку жилья.

Начать мою ссуду VA с Veterans United Home Loans — крупнейшего в стране кредитора VA

VA Жилищный кредит Калькулятор платежей

По Крис БиркКрис Бирк — автор «Книги о ссудах VA: важное руководство по максимальному увеличению выгод от жилищных ссуд».