Как рассчитать остаточную стоимость предприятия в оценке бизнеса?

Яруллина Гузель

Величина стоимости бизнеса по методу дисконтированных денежных потоков существенно зависит от ожидаемой стоимости бизнеса на конец прогнозного периода. Остаточная стоимость бизнеса может быть рассчитана не только по модели Гордона. В отдельных случаях может быть обосновано применение и других приведенных ниже методов расчета.

При эффективном управлении бизнесом срок его жизни стремится к бесконечности. Однако прогнозировать ожидаемые потоки доходов на несколько десятков лет вперед нецелесообразно: чем больше период прогнозирования, тем ниже точность прогноза. Для учета доходов, которые может принести оцениваемый бизнес за пределами периода прогнозирования, определяется ожидаемая стоимость предприятия (бизнеса) на конец прогнозного периода – «остаточная стоимость бизнеса», «стоимость реверсии», «постпрогнозная (терминальная) стоимость» (именно такой термин применен в ФСО № 8 «Оценка бизнеса»; при этом

В зависимости от перспектив развития бизнеса в постпрогнозный период выбирается один из следующих методов, позволяющих рассчитать стоимость бизнеса на дату окончания прогнозного периода:

— метод расчета по стоимости чистых активов может быть использован для стабильного фондоемкого бизнеса, стоимость которого существенно зависит от стоимости его материальных активов. Метод также применим в случае, если в конце прогнозного периода предполагается продажа активов предприятия. Обоснованно применить метод и в случае, когда в качестве прогнозного периода выбран период существования предприятия исходя из планов его собственников, менеджмента.

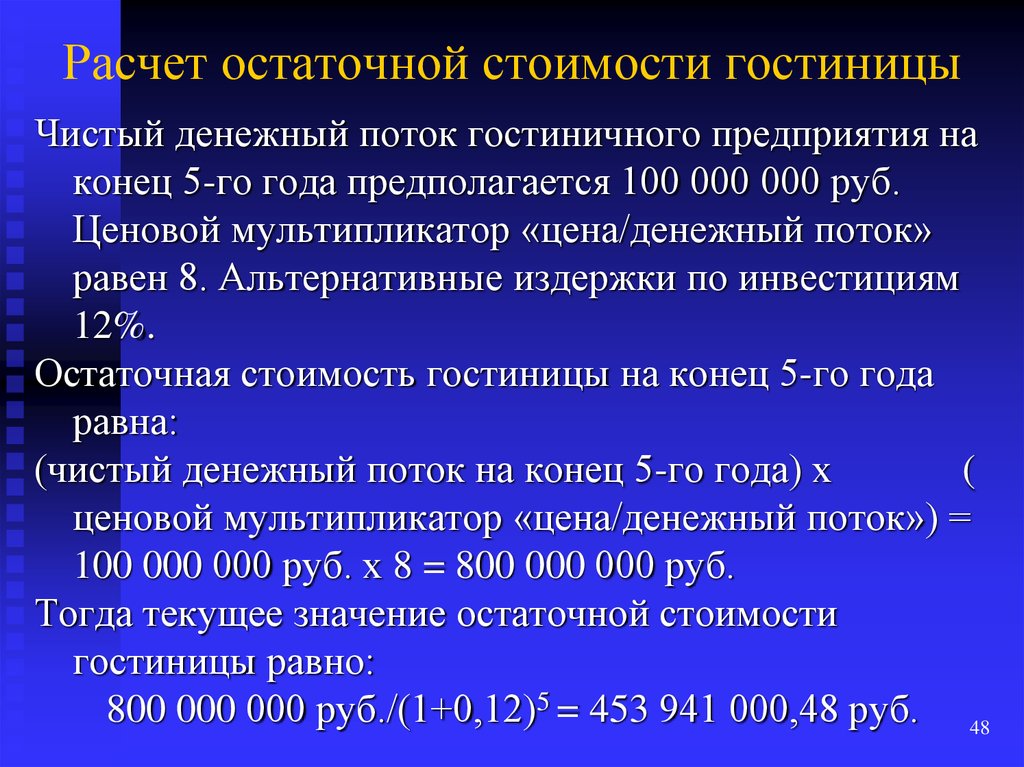

— метод предполагаемой продажи, согласно которому стоимость реверсии рассчитывается путем умножения годовой величины денежного потока на ожидаемое значение мультипликатора на дату окончание прогнозного периода. Метод применим при наличии активного рынка сделок по купле-продаже аналогичных компаний на дату оценки и обоснованных прогнозов развития данного рынка в течение прогнозного периода.

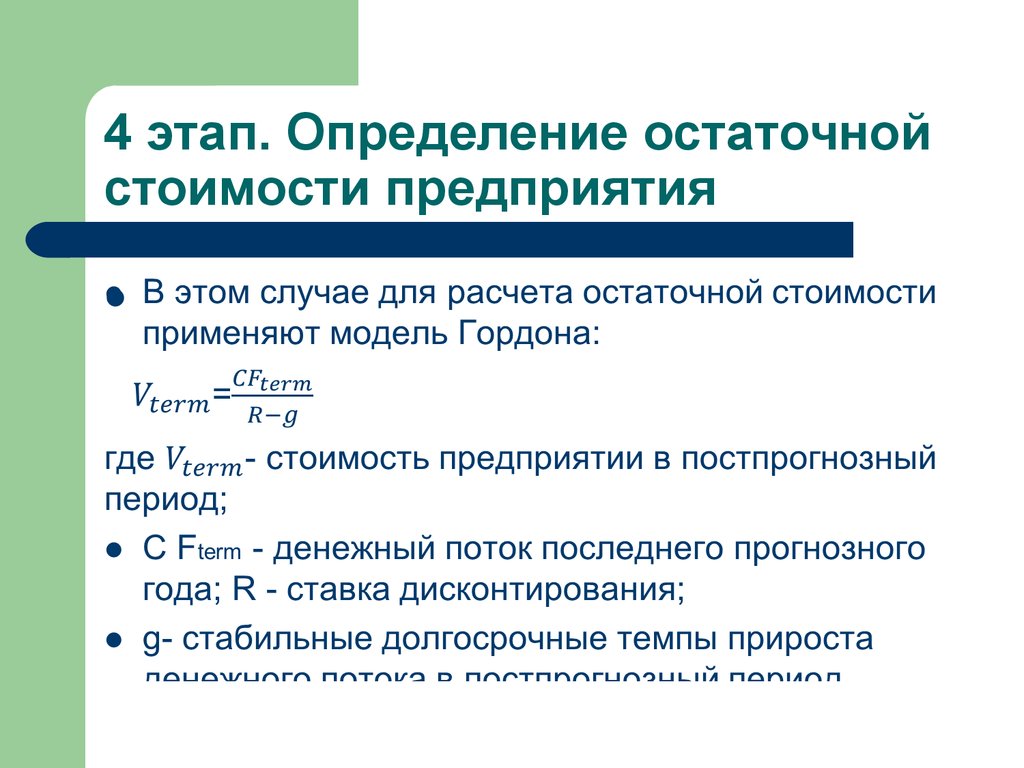

— модель Гордона применяется в случае, если к завершению прогнозного периода темпы роста денежных потоков предприятия стабилизируются на невысоком уровне при наличии обоснованного предположения о том, что в постпрогнозном периоде будут сохранены небольшие стабильные долгосрочные среднегодовые темпы роста денежного потока. Модель Гордона обоснованно применить в случае, когда в качестве прогнозного периода выбран период, по достижении которого темпы роста денежных потоков предприятия стабилизируются на невысоком уровне.

Чаще всего для расчета остаточной стоимости оцениваемого бизнеса применяют модель Гордона, формула которой представлена в двух следующих вариантах:

где ОС – остаточная стоимость бизнеса на конец прогнозного периода;

d– ставка дисконта;

q – стабильные долгосрочные темпы роста денежных потоков в постпрогнозном периоде;

ДПn и ДП(n+1) – величины денежного потока, соответственно, последнего (n-го) года прогнозного периода (ДПn) и первого года постпрогнозного периода (ДП(n+1)).

Очевидно, что приведенные формулы одинаковы, поскольку равны их числители: ДП( n+1)= ДПn×(1+q).

Вопросы и ответы по оценке бизнеса метод ДДП, оценка бизнеса. permalink.Вопрос 26. Остаточная стоимость предприятия, форма расчета.

По окончании экономич срока службы объект капиталовложений может сохранять опред стоимость. Если он по-прежнему может использоваться, то он обладает вторичной стоимостью, а в иных случаях — стоимостью лома. Эта стоимость называется остаточной (ОС). В опред случаях остаточная стоимость может быть отрицательной — если необх заплатить за снос строения.

Остаточная стоимость должна учитываться в калькуляции, поскольку ее величина влияет на рентабельность капиталовложения. Но при расчете капиталовложений предприятия обычно не принимают её во внимание.

Метод оценки по

ликвидационной стоимости предполагает расчет ликвидационной

стоимости активов на конец прогнозного

периода.

Расчет ликвидационной стоимости осуществляется через следующие этапы:

1) осуществляется разработка календарного графика ликвидации активов предприятия (разрабатывается с целью максимизации выручки от продажи активов предприятия с учетом ликвидности активов),

2) производится расчет текущей стоимости активов с учетом затрат на их ликвидацию (в состав затрат входят затраты по налогообложению, страхованию, охране активов до их продажи, выходные пособия и выплаты работникам предприятия, управленческие расходы, в т.ч. консалтинговые услуги),

3) опред-ся величины обязательств предприятия.

Величину текущей скорректированной стоимости активов уменьшаем на величину обязательств предприятия в результате получаем ликвидационную стоимость.

Специалисты склоняются к расчету остаточной стоимости с помощью модели Гордона, кот предполагает что в остаточный период величина износа равна величине капитальных вложений, темпы роста в остаточный период стабильны. Расчет осуществляется

путем деления денежного потока в

остаточный (постпрогнозный) период на

разность между ставкой дисконта и

долгосрочными темпами роста или путем

деления денежного потока последнего

прогнозного периода, умноженного на

темпы роста, увеличенные на единицу, и

разностью между ставкой дисконта и

долгосрочными темпами роста.

Расчет осуществляется

путем деления денежного потока в

остаточный (постпрогнозный) период на

разность между ставкой дисконта и

долгосрочными темпами роста или путем

деления денежного потока последнего

прогнозного периода, умноженного на

темпы роста, увеличенные на единицу, и

разностью между ставкой дисконта и

долгосрочными темпами роста.После суммирования значений текущей стоимости будущих денежных потоков и остаточной стоимости получаем величину, представляющую собой величину стоимости предприятия, не включающую в себя стоимости избыточных активов, не принимающих участия в формировании денежного потока. Данные активы подлежат отдельной оценке, результат кот затем прибавляется к величине стоимости предприятия. Оцениваемая компания может иметь дефицит собственного оборотного капитала и обязательства, связанные с проведением природоохранительных мероприятий, в этом случае необх произвести корректировку полученного результата.

В целях полноты

оценки действующего предприятия

допускается не только применение

доходного подхода, основанного на

дисконтировании денежных потоков, но

и использование рыночного (сравнительного)

и затратного подходов. Это позволяет

избежать определенной доли субъективности

и сделать оценку бизнеса более точной.

Это позволяет

избежать определенной доли субъективности

и сделать оценку бизнеса более точной.

Руководитель предприятия и главный бухгалтер смогут самостоятельно рассчитать денежный поток по представленной выше методике, но все же необходимо привлечение опытного и квалифицированного эксперта оценщика, способного объективно оценить стоимость бизнеса и дать необходимые рекомендации для эффективного управления стоимостью компании.

Определение значения непрерывности деятельности, принцип его работы, пример

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 08 июня 2021 г.

Рассмотрено

Чип Стэплтон

Рассмотрено Чип Стэплтон

Полная биография

Чип Стэплтон является обладателем лицензий Серии 7 и Серии 66, сдал экзамен CFA уровня 1 и в настоящее время имеет лицензию на жизнь, несчастный случай и здоровье в Индиане. Он имеет 8-летний опыт работы в области финансов, от финансового планирования и управления активами до корпоративных финансов и планирования и анализа.

Узнайте о нашем Совет финансового контроля

Факт проверен

Катрина Мюнхеньелло

Факт проверен Катрина Мюнхеньелло

Полная биография

Катрина Авила Мунихелло — опытный редактор, писатель, проверяющий факты и корректор с более чем четырнадцатилетним опытом работы с печатными и онлайн-изданиями.

Узнайте о нашем редакционная политика

Инвестопедия / Джессика Ола

Что такое непрерывность деятельности?

Значение непрерывности деятельности — это значение, которое предполагает, что компания будет продолжать свою деятельность в течение неопределенного времени и по-прежнему будет приносить прибыль. Стоимость непрерывности деятельности также известна как общая стоимость. Это отличается от стоимости, которая была бы реализована, если бы ее активы были ликвидированы — ликвидационной стоимости, — поскольку текущая операция имеет возможность продолжать получать прибыль, которая способствует ее стоимости. Компания всегда должна считаться действующей, если нет веских оснований полагать, что она прекратит свою деятельность.Ключевые выводы

- Ценность непрерывности деятельности — это идея о том, что компания будет продолжать работать и приносить прибыль.

- Деловая репутация представляет собой разницу между стоимостью действующего предприятия и ликвидационной стоимостью.

- Стоимость непрерывности деятельности часто превышает ликвидационную стоимость.

Как работает ценность непрерывности деятельности

Разница между текущей стоимостью компании и ее ликвидационной стоимостью известна как деловая репутация. Деловая репутация состоит из нематериальных активов, таких как торговые марки компании, товарные знаки, патенты и лояльность клиентов. Как правило, стоимость действующего предприятия будет больше, чем ликвидационная стоимость. Когда компания приобретается, цена покупки, как правило, основывается на ее текущей стоимости. Это означает, что приобретаемая компания может взимать надбавку к цене, превышающую стоимость ее активов, и учитывать стоимость ее будущей прибыльности, нематериальных активов и деловой репутации.

Стоимость непрерывности деятельности и ликвидационная стоимость

Текущая стоимость компании обычно намного выше, чем ее ликвидационная стоимость, потому что она включает в себя нематериальные активы и лояльность клиентов, а также любой потенциал для будущих доходов. Ликвидационная стоимость компании будет даже ниже стоимости материальных активов компании, потому что компании, возможно, придется продать свои материальные активы со скидкой — часто с большой скидкой — для того, чтобы ликвидировать их до прекращения деятельности. Примеры материальных активов, которые могут быть проданы с убытком, включают оборудование, непроданные запасы, недвижимость, транспортные средства, патенты и другую интеллектуальную собственность (ИС), мебель и приспособления.

Ликвидационная стоимость компании будет даже ниже стоимости материальных активов компании, потому что компании, возможно, придется продать свои материальные активы со скидкой — часто с большой скидкой — для того, чтобы ликвидировать их до прекращения деятельности. Примеры материальных активов, которые могут быть проданы с убытком, включают оборудование, непроданные запасы, недвижимость, транспортные средства, патенты и другую интеллектуальную собственность (ИС), мебель и приспособления.

Ликвидация действующего предприятия может нанести ущерб репутации инвесторов.

Обычно ликвидационная стоимость применяется, когда инвесторы считают, что компания больше не имеет ценности как действующего предприятия, и они хотят знать, сколько они могут получить, продавая материальные активы компании и такие ее нематериальные активы, которые могут быть проданы, такие как ИП. Компания или инвестор, который приобретает компанию, может сравнить стоимость этой компании в процессе ее существования с ее ликвидационной стоимостью, чтобы решить, стоит ли с финансовой точки зрения продолжать управлять компанией или выгоднее ее ликвидировать.

Однако ликвидация компании означает увольнение всех ее сотрудников, и если компания жизнеспособна, это может иметь негативные последствия не только для уволенных работников, но и для инвестора, принявшего решение о ликвидации здоровой компании. Ликвидация действующего предприятия может создать инвестору плохую репутацию среди потенциальных целей поглощения в будущем.

Пример значения непрерывности деятельности

Например, предположим, что ликвидационная стоимость Widget Corp. составляет 10 миллионов долларов. Эта сумма представляет собой текущую стоимость инвентаря, зданий и других материальных активов, которые могут быть проданы при полной ликвидации компании. Однако действующая стоимость Widget Corp. вполне может составить 60 миллионов долларов, поскольку репутация компании как ведущего мирового производителя виджетов и наличие у нее патентов и связанных с ними прав на производство виджетов означает, что компания должна иметь большой и стабильный поток будущих денежных потоков.

Стоимость непрерывной деятельности — что это такое?

Одним из терминов, часто используемых в оценках, является стоимость непрерывности деятельности . «Действующее предприятие» — это бизнес, который работает в настоящее время и, как ожидается, будет продолжать работать и приносить прибыль в течение неопределенного времени в будущем.

Действующий бизнес явно более ценен, чем ликвидируемый; нематериальные активы, такие как отношения с клиентами, интеллектуальная собственность, обученная рабочая сила и другие активы, которые могут не иметь рыночной стоимости при ликвидации, также имеют ценность, поскольку для создания каждой из этих вещей требуется время, работа и деньги. Стоимость непрерывности деятельности, по определению, означает, что бизнес будет продолжать работу с этими нематериальными активами в неизменном виде и, таким образом, вероятно, будет иметь большую стоимость, чем стоимость его ликвидированных материальных активов.

В этой статье мы рассмотрим концепцию стоимости непрерывности деятельности, взаимосвязь стоимости непрерывности деятельности с ликвидационной стоимостью и деловой репутацией, а также методы оценки непрерывности деятельности.

Ликвидационная стоимость — это стоимость физических или материальных активов компании — сумма, которая была бы получена, если бы вместо продолжения деятельности компания была закрыта, а ее активы были проданы. К материальным активам относятся недвижимое имущество, оборудование и товарно-материальные запасы. Эти активы, как правило, легко оценить, потому что существуют рынки, на которых можно установить их стоимость. Для активов, рынок которых ограничен, стоимость можно оценить, позвонив в аукционные дома, конкурентам и другим заинтересованным сторонам, чтобы выяснить продажную цену оборудования и других материальных активов, которыми в настоящее время владеет бизнес.

Существенная разница между стоимостью непрерывной деятельности и ликвидационной стоимостью заключается в поддающихся измерению нематериальных активах и деловой репутации компании. Поддающиеся измерению нематериальные активы могут включать патенты и другую интеллектуальную собственность, которая может иметь рыночную стоимость, но зачастую ее трудно оценить. Другие нематериальные активы могут включать обученную рабочую силу, отношения с клиентами, установленные процедуры ведения бизнеса, а также репутацию или бренд бизнеса. Эти нематериальные активы не имеют рыночной стоимости, потому что обычно их нельзя продать, но они имеют ценность для покупателя бизнеса, потому что все это требует времени, усилий и денег для создания.

Другие нематериальные активы могут включать обученную рабочую силу, отношения с клиентами, установленные процедуры ведения бизнеса, а также репутацию или бренд бизнеса. Эти нематериальные активы не имеют рыночной стоимости, потому что обычно их нельзя продать, но они имеют ценность для покупателя бизнеса, потому что все это требует времени, усилий и денег для создания.

Как отмечалось в предыдущей статье, деловая репутация является нематериальным активом, который возникает только в результате приобретения, когда покупатель платит цену, превышающую совокупные материальные и измеримые нематериальные активы, для приобретения бизнеса. Деловая репутация — это, по сути, компенсация продавцу за время, усилия и деньги, вложенные в создание полностью действующего бизнеса, приносящего прибыль. Стоимость действующего предприятия для бизнеса будет включать гудвил.

Загрузите наш бесплатный Контрольный список для оценки бизнеса , чтобы узнать об информации, необходимой для точного расчета стоимости непрерывности деятельности вашего бизнеса. Оценка имущества в режиме непрерывности деятельности

Оценка имущества в режиме непрерывности деятельности Три классических подхода к оценке — рыночный, затратный и доходный — являются методами оценки, используемыми для оценки непрерывности деятельности.

1. Метод рыночной оценки

Для оценки бизнеса можно использовать два различных рыночных подхода.

Первый основан на использовании мультипликаторов EBITDA. Этот метод устанавливает прибыль компании до вычета процентов, налогов, износа и амортизации, а затем сравнивает ее с показателями стоимости аналогичных публичных компаний. Затем к исследуемой компании применяется средний коэффициент EBITDA для предприятий той же отрасли и аналогичного размера. Оценка EBITDA — это неточный способ оценки стоимости, поскольку рынки могут недооценивать или переоценивать компании, и трудно оценить разницу в мультипликаторах между аналогичными компаниями из-за факторов, специфичных для отдельных компаний.

Второй рыночный подход аналогичен использованию сопоставимых объектов недвижимости. Он основан на анализе продаж или цен предложения аналогичной недвижимости. Поскольку маловероятно, что идентичные сделки будут обнаружены, корректировки стоимости производятся с учетом различий между сопоставимыми объектами недвижимости и оцениваемой компанией. Основным недостатком этого подхода является то, что рынок может быть недостаточно активным, чтобы предоставлять данные о продажах сопоставимых объектов.

Из-за неточности обоих рыночных подходов он используется в основном как метод оценки слияний и поглощений (M&A). В сделке по слиянию и поглощению приобретающая компания может предвидеть синергию бизнеса и, таким образом, меньше заботиться о точной стоимости приобретаемой компании при согласовании цены покупки.

2. Затратный метод оценки

Затратный метод основан на принципе замещения. Он предполагает, что инвесторы не будут платить больше за собственность, чем они заплатили бы за другую собственность равной полезности. Затратный подход «воспроизводит» оцениваемую компанию, устанавливая, сколько будет стоить ее воспроизведение. Это можно рассчитать как стоимость воспроизводства — стоимость восстановления компании в том виде, в котором она есть, — или стоимость замещения. Почти всегда используется восстановительная стоимость, потому что благоразумный инвестор не стал бы копировать собственность, включая устаревшие характеристики. Стоимость замещения затем корректируется с учетом амортизации, чтобы получить стоимость оцениваемой компании.

Затратный подход «воспроизводит» оцениваемую компанию, устанавливая, сколько будет стоить ее воспроизведение. Это можно рассчитать как стоимость воспроизводства — стоимость восстановления компании в том виде, в котором она есть, — или стоимость замещения. Почти всегда используется восстановительная стоимость, потому что благоразумный инвестор не стал бы копировать собственность, включая устаревшие характеристики. Стоимость замещения затем корректируется с учетом амортизации, чтобы получить стоимость оцениваемой компании.

Затратный подход представляет собой надежный метод оценки капитала, поддерживаемый текущими рыночными затратами и экономическими условиями, и обеспечивает четкую стоимость материальных активов. Хотя затратный подход не оценивает нематериальные активы, его можно использовать в сочетании с доходным подходом для косвенной оценки этих активов. Другим ограничением этого подхода является то, что он требует большого количества надежных данных и расчетов по материалам, оборудованию и рабочей силе. Разработка этой информации требует много времени и данных.

Разработка этой информации требует много времени и данных.

3. Доходный метод оценки

Доходный подход предполагает, что приведенная полная денежная стоимость имущества равна приведенной стоимости будущих денежных потоков, которые оно обеспечит в течение оставшегося срока экономической службы. Это надежный подход, но он требует обширных деталей и анализа. Этот метод оценки имеет высокий модельный риск, поскольку он основан на многих предположениях, но часто приводит к более точной оценке, особенно в сочетании с другими методами оценки.

При доходном подходе годовые денежные потоки оцениваются в течение определенного прогнозируемого периода, а затем конвертируются в эквиваленты их текущей стоимости. Затем оценивается остаточная или окончательная стоимость на конец прогнозируемого периода и преобразуется в эквивалент текущей стоимости. Текущая стоимость предполагаемых денежных потоков и оконечная стоимость складываются вместе, чтобы получить стоимость предприятия. Наконец, оборотный капитал, нематериальное имущество и другие исключенные активы вычитаются, чтобы получить показатель стоимости материальных активов.

Наконец, оборотный капитал, нематериальное имущество и другие исключенные активы вычитаются, чтобы получить показатель стоимости материальных активов.

Доходный подход является подходящим подходом для определения стоимости непрерывности деятельности, поскольку он обеспечивает справедливую и оправданную стоимость предприятия, которая, по сути, является целью при попытке установить эту стоимость. Самым большим ограничением доходного подхода является то, что получаемая им стоимость очень чувствительна к предположениям о прогнозируемом периоде, стоимости капитала и полученной конечной стоимости. Небольшие изменения в любом из этих допущений могут оказать существенное влияние на вычисляемое значение; прогнозы сложны и могут сбыться, а могут и не сбыться. В результате оценки, основанные на доходах, наиболее надежны для компаний со стабильными и предсказуемыми денежными потоками.