Основный средства в бухгалтерском учете

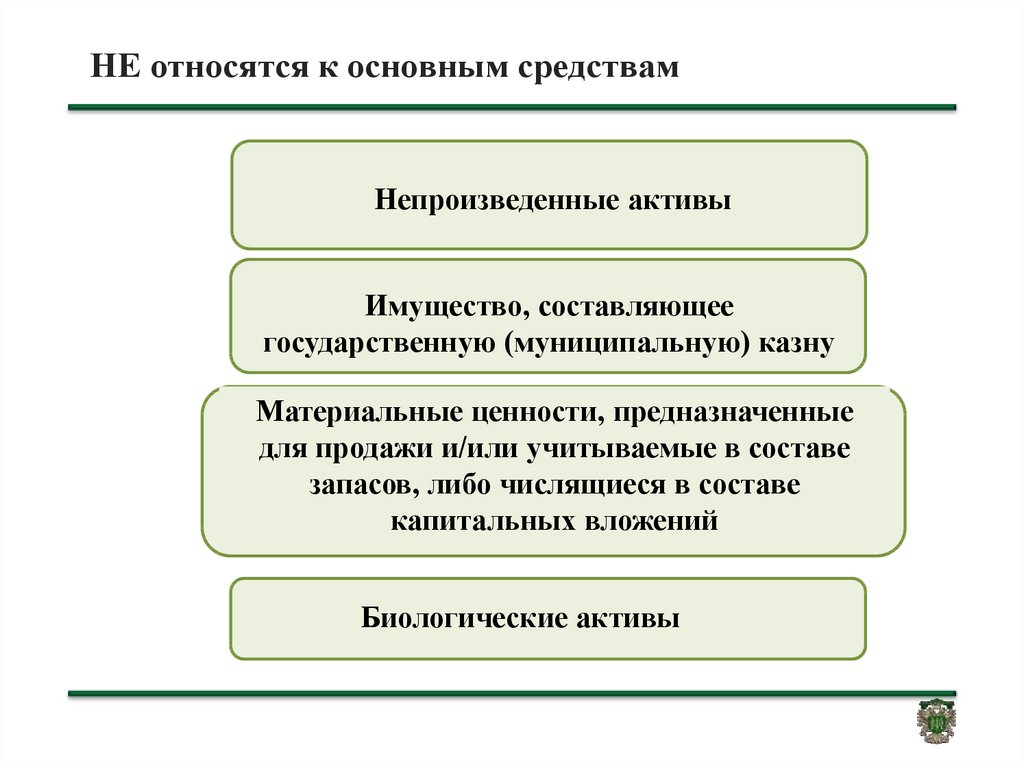

Что относится к основным средствам?

Что необходимо соблюсти при принятии к бухучету активов?

Основные средства: оценка

Учет поступления в результате приобретения основных средств

Учет основных средств в результате дарения

Капитальные вложения в материальные активы: эффективность

Переоценка материальных активов

Затраты на восстановительные работы и содержание основных средств

Основные средства: основные способы вычисления амортизации

Продажа и выбытие имущества

Бухгалтерия | | |

Каждая организация для осуществления хозяйственной деятельности должно обладать имуществом, часть из которого имеет срок службы более 1 года. Именно такие активы носят название – основные средства.

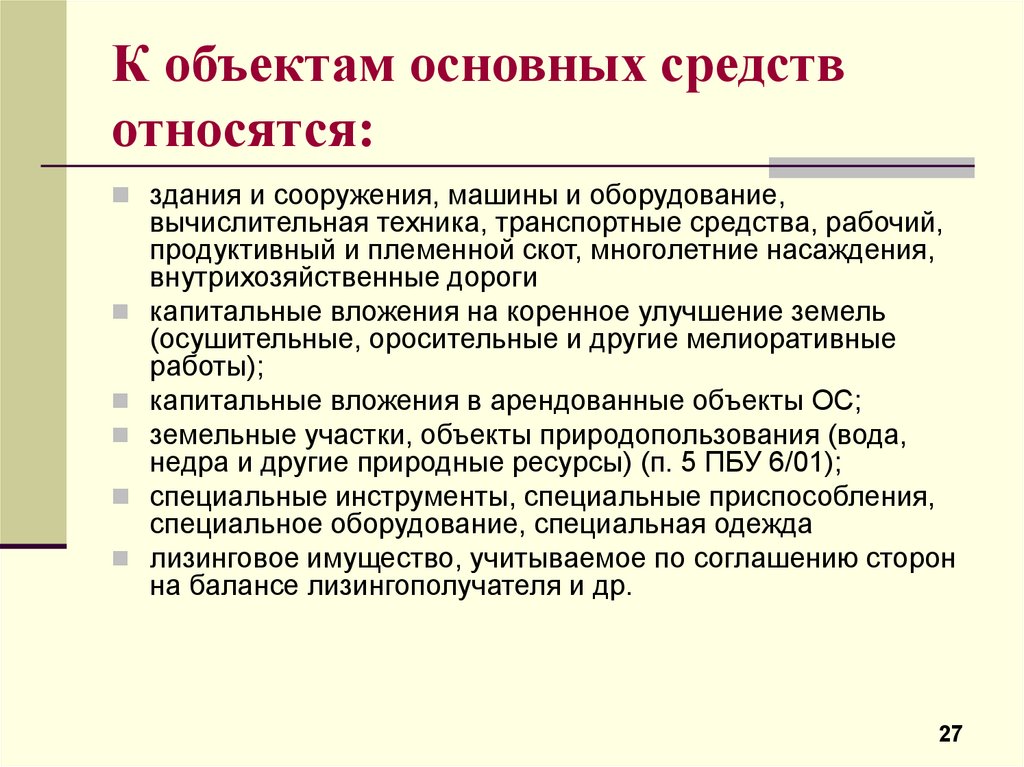

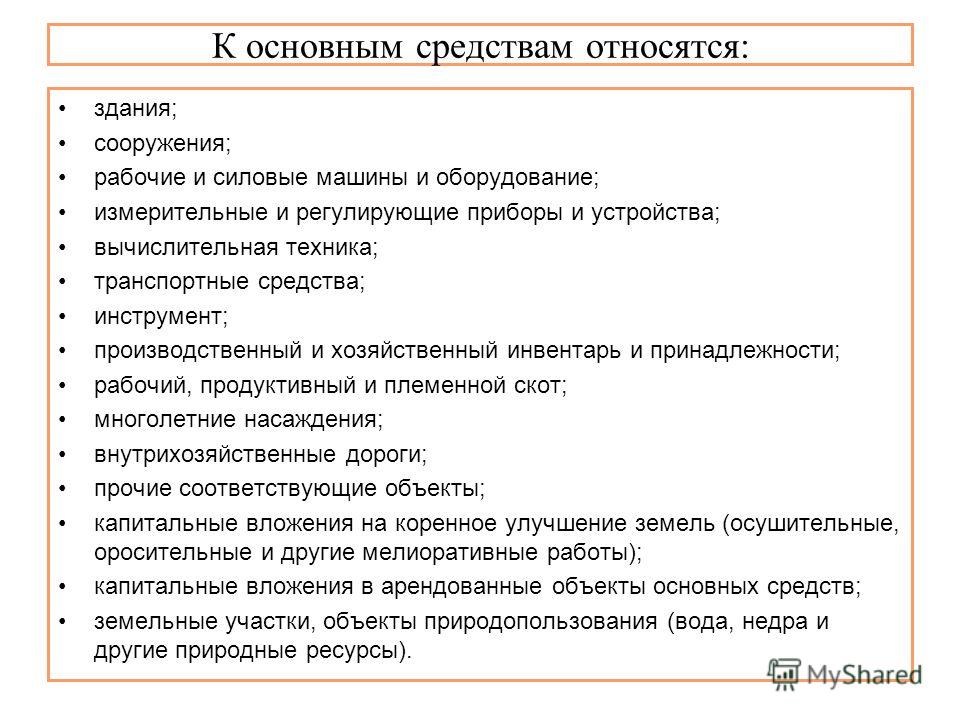

Что относится к основным средствам?

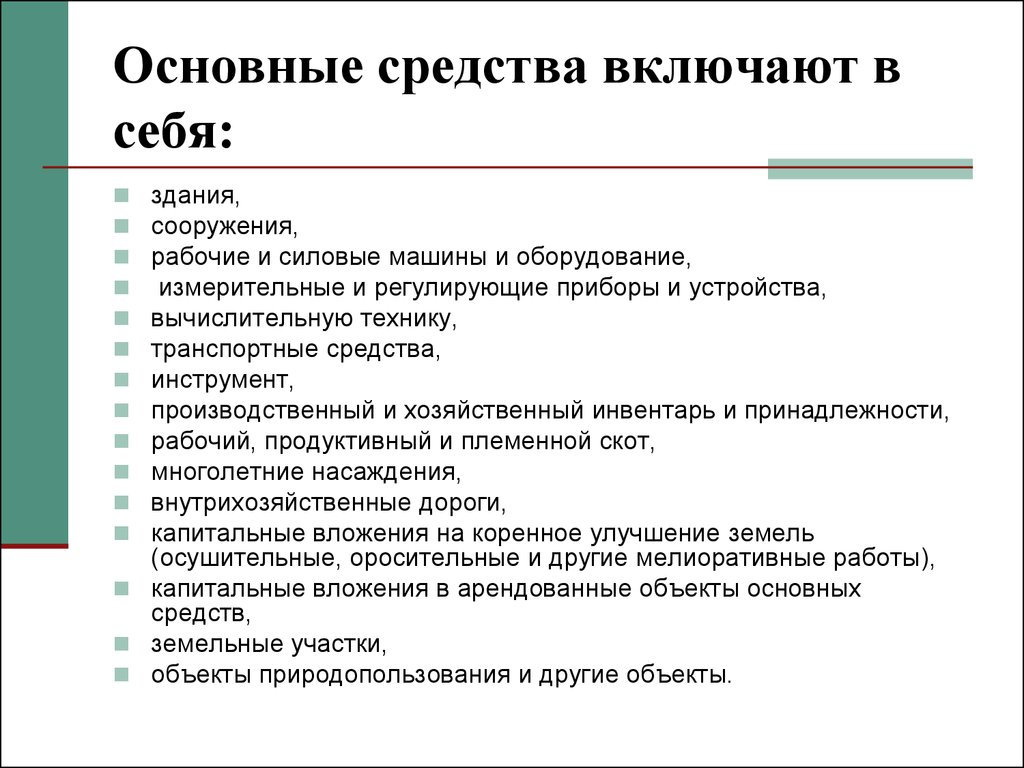

К имуществу со сроком службы более года относятся:

- различные постройки;

- здания;

- специальное оборудование и машины;

- инструменты;

- автомобили;

- хозяйственные и производственные принадлежности и инвентарь;

- племенной рабочий и продуктивный скот;

- дороги внутрихозяйственного назначения;

- зеленые многолетние растения;

- другие определенные субъекты.

В составе материальных активов также учитывают:

- финансирование на коренное усовершенствование земельных участков: оросительные, осушительные работы;

- инвестиции в арендованные активы: объекты природопользования, участки земель (недра, вода и другие полезные ресурсы).

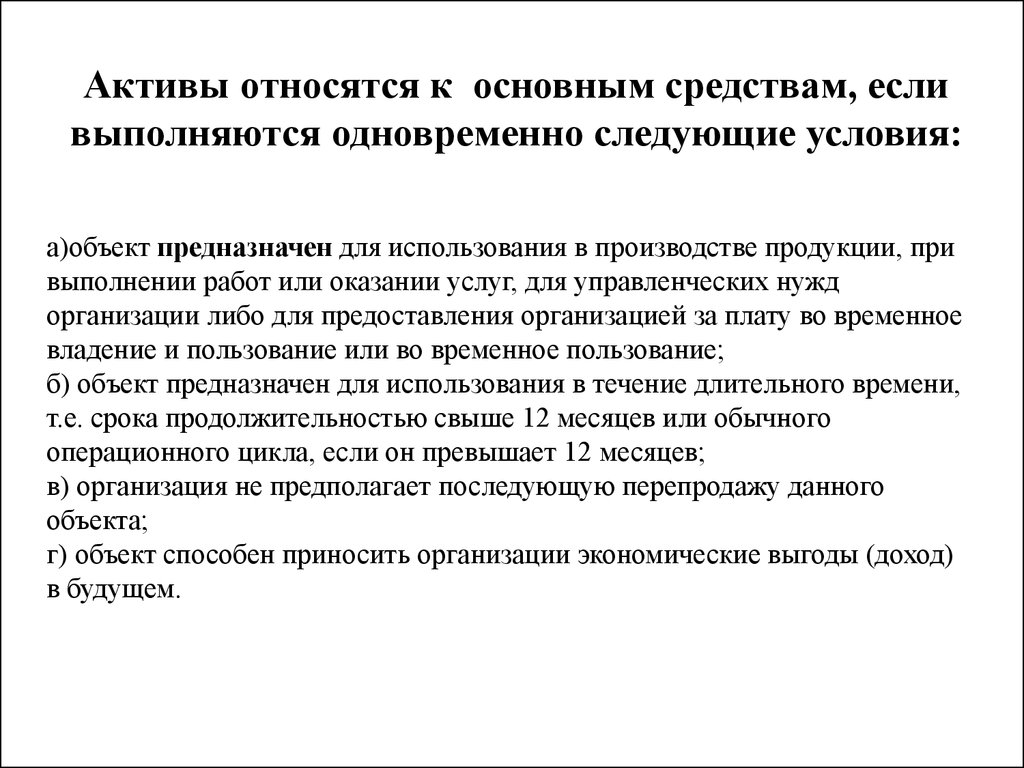

Что необходимо соблюсти при принятии к бухучету активов?

При постановке на учет имущества в качестве основных средств, нужно одновременно выполнить следующие условия:

- применение в производстве различной продукции, при оказании услуги и осуществления работ для управленческих потребностей предприятия;

- использование на протяжении большого периода времени, сроком более года или операционного цикла, если он превысил 12 месяцев;

- возможность принесения компании финансовых благ, то есть доходов в будущем;

- фирмой не предполагается продажа данных объектов.

Срок полезной службы – период на протяжении, которого имущество, выступающее в качестве основного средства, приносит прибыль предприятию.

Существует несколько видов износа материальных активов:

- Моральный износ – потеря сооружениями, зданиями, транспортными средствами и другими видами оборудования своей первоначальной ценности из-за прогресса в области науки и техники и увеличения производительности труда.

- Физический износ – действие естественных сил природы, к примеру, коррозия металла и интенсивной работы.

Единица бухгалтерского учета материальных активов – инвентарный объект со всеми принадлежностями и приспособлениями или обособленно отдельное имущество. Основные средства организации принимаются на баланс по первоначальной стоимости: сумма расходов при покупке, изготовлении и монтаже объекта.

Это важно! Предприятия не более 1 раза в год может осуществлять переоценку активов по восстановительной стоимости.

Основные средства: оценка

Существует несколько видов определения стоимости активов:

- первоначальная балансовая оценка;

- восстановительная;

- остаточная.

Первоначальная стоимость определяется в момент ввода в эксплуатацию имущества.

Восстановительная ценность определяется путем анализа действующих расценок на момент осуществления анализа.

Остаточная – разница между первоначальной балансовой оценкой и износом. В бухгалтерской отчетности основные средства отражаются по остаточной стоимости.

Учет основных средств: передача в безвозмездное пользование, покупка, создание, внесение

Имеется несколько способов поступления активов в организацию, а именно:

Учет поступления в результате приобретения основных средств

На баланс предприятия активы ставятся по первоначальной цене, которая складывается из произведенных затрат на приобретение и установку, расходов на доставку за минусом НДС. При этом в бухучете предусмотрены проводки.

При этом в бухучете предусмотрены проводки.

|

Дебет |

Кредит |

Наименование операции |

|

08 |

60 |

|

|

08 |

60/76 |

Расходы на доставку и установку ОС |

|

19 |

60/76 |

НДС |

|

01 |

08 |

Ввод имущества в эксплуатацию |

Учет основных средств в результате дарения

При получении в безвозмездное пользование актив учитывается, исходя из текущей стоимости на момент принятия.

Это важно! Имеется небольшое ограничение: компания может принести в дар другой организации объект стоимостью не более 5 МРОТ.

При постановке на бухгалтерский учет переданного имущества в безвозмездное пользование используются следующие проводки:

По дебету – 08 по Кредиту – 98/2 – объект, принесенный в дар, поставлен на баланс предприятия.

По Дебету – 01, Кредиту – 08 – имущество введено в эксплуатацию.

Амортизация и другие затраты будут отражаться при помощи проводки: Дебет – 98/2, при этом Кредит – 91.

3. Учет основных средств в результате внесения в уставный капитал

При включении активов в уставный капитал собрание учредителей согласовывает начальную ценность, согласно которой имущество будет принято на баланс компании, и отражает ее в учредительных бумагах.

Это важно! Если цена основного средства более 200 МРОТ, то необходимо провести независимую оценку.

В этом случае проводки будут следующими:

По Дебету – 08, Кредиту – 75 – поступление объекта в качестве вклада в уставной капитал организации.

По Дебету – 01, Кредиту – 08 – введение ОС в эксплуатацию.

Капитальные вложения в материальные активы: эффективность

Основные средства для компании являются таковыми только после того как они будут введены в эксплуатацию. До этого времени все расходы, связанные с их покупкой, монтажом, сооружением учитываются в качестве капитальных вложений.

Капитальные вложения – финансирование в материальные или внеоборотные активы, или затраты на воспроизводство и создание основных фондов.

Капитальные вложения – большая часть основных инвестиций, необходимых предприятию для осуществления коммерческой деятельности. Если организация пренебрежительно отнесется к финансированию в основные средства, то в независимости от прироста прибыли в текущем периоде, в долгосрочном периоде, это может послужить основной причиной потери дохода и снижения уровня конкурентоспособности.

Если организация пренебрежительно отнесется к финансированию в основные средства, то в независимости от прироста прибыли в текущем периоде, в долгосрочном периоде, это может послужить основной причиной потери дохода и снижения уровня конкурентоспособности.

Капитальные вложения – это инвестиции долгосрочного характера, идущие на развитие своей компании. Они обеспечивают текущую прибыль и могут обеспечить получение дохода в будущем, но при этом они не участвуют в хозяйственной деятельности организации: не амортизируются и не расходуются.

Переоценка материальных активов

Переоценка материальных активов осуществляется систематически. Количественный показатель дооценки увеличивает размер капитала компании. Снижение стоимости имущества предприятия при переоценке списывается на сокращение суммы дооценки по данному объекту, а оставшийся показатель относят к убыткам в отчетном квартале.

При определении новой стоимости отдельно взятого материального актива, переоценке подлежит полностью вся группа, к которой относится определенный объект.

Затраты на восстановительные работы и содержание основных средств

Денежные средства, потраченные фирмой на капитальный, основной текущий ремонт, а также издержки, связанные с техосмотром и поддержанием техники в рабочем состоянии, списываются на произведенные траты и учитываются по Д «затратных» счетов.

В случае реконструкции и усовершенствования допустим другой вариант. Если в итоге проведенных действий первоначальные показатели улучшатся (мощность, срок полезного пользования, качество), тогда траты не относят на текущие затраты, а увеличивают показатель первоначальной ценности имущества.

В бухгалтерии это выглядит так:

Затраты на модернизацию отражаются по Д счета – 08, а при окончании работ списывается по К – 01. При этом ежемесячная амортизация пересчитывается исходя из увеличения балансовой стоимости и увеличения периода полезного применения.

Восстановление и усовершенствование основных средств отражается в карточке. Предприятия вправе использовать бланк унифицированной формы – ОС-6 или создать свой вид отчетности. Если назначение и качественные показатели материального актива изменились в корне, то разрешено завести другую карточку, а предшествующую оставить в качестве источника информации.

Предприятия вправе использовать бланк унифицированной формы – ОС-6 или создать свой вид отчетности. Если назначение и качественные показатели материального актива изменились в корне, то разрешено завести другую карточку, а предшествующую оставить в качестве источника информации.

Основные средства: основные способы вычисления амортизации

Амортизация – постоянное распределение ценности имущества на протяжении периода его полезной службы.

Метод определения амортизации отражает сущность потреблений финансовых благ. Элементы объекта и получение дохода амортизируются в отдельности.

Методы амортизации материальных активов

- Линейный способ. Годовой показатель амортизационных начислений определяется в виде произведения балансовой ценности имущества и нормативных показателей амортизации, полученной в результате периода его полезного пользования.После восстановления, модернизации или переоценки актива, годовая норма исчисляется на основании анализа остаточной ценности объекта, увеличенной на затраты на восстановление или усовершенствование, сумму дооценки (или сниженной на количественный показатель оценки), и оставшегося нового срока полезного пользования.

- Способ уменьшения остатка. Ежегодная амортизация определяется в виде произведения остаточной ценности актива на начальную дату календарного периода, показателя нормы амортизации, полученной исходя из периода полезного пользования данного основного средства, и установленного компанией коэффициента, но не более 3. Данный метод основан на том, что начисленная амортизация по истечении срока полезной службы имущества меньше его стоимости на размер остатка, который очень часто приближен к нулевой отметке. После восстановления, усовершенствования и переоценки активов, годовая амортизационная сумма исчисляется исходя из остаточного ценового показателя объекта, увеличенной на затраты, показатель дооценки (или уменьшенной на величину оценки), и оставшегося нового срока полезного пользования.

- Способ уменьшения стоимости по данным фактического срока использования. Данный метод предполагает: определяется отношение количества лет, которые остались до конца периода полезного пользования активом, к величине чисел лет всего срока использования. Полученный показатель умножается на фактическую цену имущества. После переоценки, восстановления либо модернизации годовой показатель амортизации определяется на основании остаточного показателя цена объекта, увеличенной на затраты, показатель дооценки (или уменьшенной оценки), и соотношения, в составе которого – суммарный показатель количества лет, оставшихся до даты полезной службы.

- Способ списания ценового показателя относительно коээфициента работ/продукции. Амортизация рассчитывается методом умножения натуральных данных по объему выполненных работ (продукции) в календарном периоде на определенное соотношение, которое находится путем деления первоначальной ценности имущества на объем ожидаемых работ. Данный способ предполагает определение срока полезного пользования на основе плановых показателей производства продукции. При переоценке, восстановлении и модернизации объекта, амортизация определяется исходя из натуральной величина объема продукции в календарном периоде и отношения остаточной ценности объекта, увеличенной на затраты, показатель дооценки, и предполагаемую величину работ за оставшийся период полезного пользования материальным активом.

Полученный показатель умножается на фактическую цену имущества. После переоценки, восстановления либо модернизации годовой показатель амортизации определяется на основании остаточного показателя цена объекта, увеличенной на затраты, показатель дооценки (или уменьшенной оценки), и соотношения, в составе которого – суммарный показатель количества лет, оставшихся до даты полезной службы.

Полученный показатель умножается на фактическую цену имущества. После переоценки, восстановления либо модернизации годовой показатель амортизации определяется на основании остаточного показателя цена объекта, увеличенной на затраты, показатель дооценки (или уменьшенной оценки), и соотношения, в составе которого – суммарный показатель количества лет, оставшихся до даты полезной службы.

Срок службы:

- расчетный период пользования активами;

- количество продукции, которое планируется произвести в результате использования данного объекта.

Срок полезного использования время от времени пересматривается, и если данные сильно разнятся с предыдущими показателями оценки, то величина амортизации будущих и настоящих периодов должна корректироваться.

Продажа и выбытие имущества

Стоимость ликвидации – сумма, которую компания планирует получить за материальный актив в результате его убытия в конце срока полезной службы, за минусом расходов на его выбытие. Данный показатель пересматривают не менее 1 раза в год.

Амортизационная стоимость – определяется в качестве разницы между фактической величиной и ликвидационным показателем материального актива.

Имущество может быть снято с учета в результате его убытия, или в случае принятия грамотного решения о прекращении его использования без получения финансовой прибыли.

Убытки и доходы, образующиеся от продажи или выбытия активов, исчисляются как разница между оценочной величиной поступлений и балансовой ценностью объекта, и признается как прибыль или расход в бухгалтерском отчете об убытках и прибыли.

Что такое основные средства? — Sage Advice US

Что такое основные средства?

Основные средства — это бухгалтерский термин, описывающий материальные активы или имущество, которыми владеет компания и которые использует для получения дохода. Они также известны как основные средства или основные средства. Стоимость этих видов активов сообщается в конце каждого налогового года в соответствии с конкретными расчетными ставками, поскольку они не могут быть легко конвертированы в наличные деньги.

Что такое учет и отслеживание основных средств?

Учет основных средств — это процесс, который компания использует для записи и отчетности о стоимости своих основных средств. Значения одного и того же актива часто различаются для финансовых целей, налога на прибыль, налога на имущество. Отслеживание — это процесс сверки отдельных активов, представленных в бухгалтерских записях компании, с их физическим существованием. Правильное местонахождение активов важно для отчетности по государственному подоходному налогу и местному налогу на имущество. Вместе эти процессы важны, поскольку компании несут юридические и финансовые обязательства по отчетности в конце каждого налогового года, и несоблюдение может повлечь за собой суровые санкции.

Отслеживание — это процесс сверки отдельных активов, представленных в бухгалтерских записях компании, с их физическим существованием. Правильное местонахождение активов важно для отчетности по государственному подоходному налогу и местному налогу на имущество. Вместе эти процессы важны, поскольку компании несут юридические и финансовые обязательства по отчетности в конце каждого налогового года, и несоблюдение может повлечь за собой суровые санкции.

Основные средства являются важным фактором роста бизнеса. Любой организации потребуются компьютеры, копировальные аппараты, столы и офисное оборудование, чтобы процветать и делать то, что у нее получается лучше всего, независимо от отрасли. Но все эти активы необходимо отслеживать и амортизировать с течением времени в соответствии со сложными графиками. В зависимости от задействованного актива и применимых к нему правил и положений, отдельный актив обычно должен амортизироваться с использованием нескольких графиков. Методы и сроки амортизации обычно различаются для целей финансового учета и федерального подоходного налога и налога штата.

Амортизация основных средств, процесс отслеживания жизненного цикла основных средств и представления их стоимости для финансовой отчетности, страхования и налогообложения, является одним из наиболее важных финансовых процессов в любом бизнесе или организации. Однако многие компании изо всех сил пытаются точно регистрировать и отчитываться о своих основных средствах, в результате чего переплачивают страховые взносы и налоги. Непоследовательные записи об основных средствах и расчеты амортизации могут привести к увеличению платы за аудит со стороны бухгалтерских фирм.

Какие объекты входят в состав основных средств?

Основные средства – это предметы, которые компания приобретает для использования в течение периода времени, превышающего финансовый отчетный год. Этот список включает в себя мебель, оборудование, имущество, автомобили, приспособления, столы, стулья, шкафы для документов и так далее.

Какое значение имеет программное обеспечение для учета основных средств?

Нередко предприятия управляют инвентаризацией своих основных средств и графиком амортизации с помощью электронных таблиц, проводят неформальные и специальные обследования основных средств для обновления своих записей, когда у персонала есть время. Это может привести к пробелам в ведении учета, быстро нарушая порядок инвентаризации. Налоговое законодательство с каждым годом усложняется. Многим организациям со сложными схемами может быть сложно — даже непосильно — обеспечить правильный учет и амортизацию активов. Выполнение этого вручную с использованием электронных таблиц подвергает риску точность и безопасность, что может быть дорогостоящим для организации любого размера.

Это может привести к пробелам в ведении учета, быстро нарушая порядок инвентаризации. Налоговое законодательство с каждым годом усложняется. Многим организациям со сложными схемами может быть сложно — даже непосильно — обеспечить правильный учет и амортизацию активов. Выполнение этого вручную с использованием электронных таблиц подвергает риску точность и безопасность, что может быть дорогостоящим для организации любого размера.

Предприятия также могут упустить вычеты, на которые в противном случае они имели бы право. В конечном счете, компания может быть обременена более высокой совокупной стоимостью владения (TCO) для своих основных средств, чем это необходимо. В результате неэффективный процесс амортизации основных средств может привести к тому, что компания будет тратить впустую капитал, который в противном случае она могла бы направить на разумные инвестиции, помогающие бизнесу расти.

Что такое реестр основных средств? | Программное обеспечение MRI

Реестр основных средств представляет собой подробный список всех основных средств, принадлежащих предприятию. Его основная цель состоит в том, чтобы позволить организации точно регистрировать и хранить как финансовую, так и нефинансовую информацию, относящуюся к каждому активу, а также легко идентифицировать и проверять актив, когда это необходимо.

Его основная цель состоит в том, чтобы позволить организации точно регистрировать и хранить как финансовую, так и нефинансовую информацию, относящуюся к каждому активу, а также легко идентифицировать и проверять актив, когда это необходимо.

Информация о запросе программного обеспечения основных средств

Элементы и информация, зарегистрированные в реестре основных средств

Основные средства представляют собой долгосрочные инвестиции, которые обеспечивают ценность для бизнеса и амортизируются в течение нескольких лет. У организаций есть возможность фиксировать столько деталей, сколько требуется для каждого актива. Хранение подробной информации об активах и финансовой истории предоставляет ценные данные для принятия более обоснованных решений.

Типичная информация, фиксируемая в реестре основных средств, включает уникальный код идентификатора, имя актива, описание, даты покупки и оприходования, стоимость покупки, отдел, центр затрат, остаточную стоимость и срок службы актива, а также правило амортизации.

Примеры основных средств

ИТ-оборудование, такое как компьютеры, ноутбуки, принтеры и серверы

Мебель и фурнитура

Основные средства (СИЗ)

Офисное оборудование, такое как копировальные аппараты, сканеры и телефоны Земельные участки

и поместьяАвтопарк, т. е. легковые автомобили и фургоны

Преимущества создания и ведения реестра основных средств

Предоставляет полную информацию о состоянии, истории и местоположении активов для целей аудита.

Помогает в соблюдении законодательных требований, таких как МСФО, GAAP и SOX.

Обеспечивает отражение в балансе точной стоимости основных средств.

Предоставляет точную ссылку для обеспечения надлежащего уровня страхования, что, в свою очередь, позволяет избежать переплаты страховых взносов.

Позволяет быстро и легко провести аудит и проверку активов.