Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа) \ КонсультантПлюс

Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа)

1. Заемщик вправе отказаться от получения потребительского кредита (займа) полностью или частично, уведомив об этом кредитора до истечения установленного договором срока его предоставления.

2. Заемщик в течение четырнадцати календарных дней с даты получения потребительского кредита (займа) имеет право досрочно вернуть всю сумму потребительского кредита (займа) или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

(в ред. Федерального закона от 02.07.2021 N 329-ФЗ)

(см. текст в предыдущей редакции)

3. Заемщик в течение тридцати календарных дней с даты получения потребительского кредита (займа), предоставленного с условием использования заемщиком полученных средств на определенные цели, имеет право вернуть досрочно кредитору всю сумму потребительского кредита (займа) или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

4. Заемщик имеет право вернуть досрочно кредитору всю сумму полученного потребительского кредита (займа) или ее часть, уведомив об этом кредитора способом, установленным договором потребительского кредита (займа), не менее чем за тридцать календарных дней до дня возврата потребительского кредита (займа), если более короткий срок не установлен договором потребительского кредита (займа).

5. В договоре потребительского кредита (займа) в случае частичного досрочного возврата потребительского кредита (займа) может быть установлено требование о досрочном возврате части потребительского кредита (займа) только в день совершения очередного платежа по договору потребительского кредита (займа) в соответствии с графиком платежей по договору потребительского кредита (займа), но не более тридцати календарных дней со дня уведомления кредитора о таком возврате с уплатой процентов за фактический срок кредитования.

6. В случае досрочного возврата всей суммы потребительского кредита (займа) или ее части заемщик обязан уплатить кредитору проценты по договору потребительского кредита (займа) на возвращаемую сумму потребительского кредита (займа) включительно до дня фактического возврата соответствующей суммы потребительского кредита (займа) или ее части.

7. При досрочном возврате заемщиком всей суммы потребительского кредита (займа) или ее части в соответствии с частью 4 настоящей статьи кредитор в течение пяти календарных дней со дня получения уведомления исходя из досрочно возвращаемой суммы потребительского кредита (займа) обязан произвести расчет суммы основного долга и процентов за фактический срок пользования потребительским кредитом (займом), подлежащих уплате заемщиком на день уведомления кредитора о таком досрочном возврате, и предоставить указанную информацию. В случае, если условиями договора потребительского кредита (займа) предусмотрены открытие и ведение банковского счета заемщика у кредитора, кредитор предоставляет заемщику также информацию об остатке денежных средств на банковском счете заемщика.

7.1. В случае, если при досрочном возврате заемщиком всей суммы потребительского кредита (займа) или ее части сумма денежных средств на банковском счете, который по условиям договора потребительского кредита (займа) используется для осуществления операций, связанных с исполнением обязательств по договору потребительского кредита (займа), или внесенная (перечисленная) им кредитору сумма денежных средств будет меньше суммы, указанной заемщиком в уведомлении о полном или частичном досрочном возврате потребительского кредита (займа), кредитор учитывает сумму на таком банковском счете или внесенную (перечисленную) кредитору в счет частичного досрочного возврата потребительского кредита (займа) и в течение трех рабочих дней информирует заемщика о размере его текущей задолженности перед кредитором по договору потребительского кредита (займа) в порядке, установленном частью 8 настоящей статьи.

(часть 7.1 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

7.2. Договором потребительского кредита (займа) может быть предусмотрена обязанность кредитора в случае, указанном в части 7.1 настоящей статьи, получить согласие заемщика на учет суммы на банковском счете, который по условиям договора потребительского кредита (займа) используется для осуществления операций, связанных с исполнением обязательств по договору потребительского кредита (займа), или внесенной (перечисленной) кредитору, в счет частичного досрочного возврата потребительского кредита (займа), а также порядок действий кредитора в случае отсутствия согласия заемщика.

(часть 7.2 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

7.3. Правила, предусмотренные частями 4 — 7.2 настоящей статьи, также применяются к кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой.

(часть 7.3 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

8. При досрочном возврате части потребительского кредита (займа) кредитор в порядке, установленном договором потребительского кредита (займа), обязан предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.

9. Досрочный возврат части потребительского кредита (займа) не влечет за собой необходимость изменения договоров, обеспечивающих исполнение обязательств заемщика по договору потребительского кредита (займа).

10. В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2. 1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

(часть 10 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

11. В случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения страховщик обязан возвратить заемщику уплаченную страховую премию в полном объеме в срок, не превышающий семи рабочих дней со дня получения письменного заявления заемщика об отказе от договора добровольного страхования. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

(часть 11 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

12. В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), обязательств по такому договору потребительского кредита (займа) страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

(часть 12 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

13. Правила, предусмотренные частями 10 — 12 настоящей статьи, также применяются к соответствующим договорам страхования, заключенным при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой. Правила, предусмотренные частью 11 настоящей статьи, не применяются к договорам страхования, заключенным в соответствии со статьей 31 Федерального закона от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)».

Правила, предусмотренные частью 11 настоящей статьи, не применяются к договорам страхования, заключенным в соответствии со статьей 31 Федерального закона от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)».

(часть 13 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

14. В договоре потребительского кредита (займа), предусматривающем заключение договора добровольного страхования, направленного на обеспечение исполнения обязательств заемщика по договору потребительского кредита (займа), может быть предусмотрено, что в случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в порядке, предусмотренном частью 11 настоящей статьи, и неисполнения данным заемщиком обязанности по страхованию свыше тридцати календарных дней кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потребительского кредита (займа) по договорам потребительского кредита (займа) на сопоставимых (сумма, срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования, направленного на обеспечение исполнения обязательств заемщика по договору потребительского кредита (займа), но не выше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

(часть 14 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

15. В случае возврата кредитором или третьим лицом, действующим в интересах кредитора, денежных средств заемщику в соответствии с положениями части 2.5 статьи 7 настоящего Федерального закона и частью 10 настоящей статьи страховщик обязан возвратить кредитору или третьему лицу, действующему в интересах кредитора, полученную им страховую премию в размере, соответствующем размеру возвращенной кредитором или третьим лицом, действующим в интересах кредитора, заемщику страховой премии. Сроки возврата полученной страховщиком страховой премии кредитору или третьему лицу, действующему в интересах кредитора, определяются в договоре между ними.

(часть 15 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

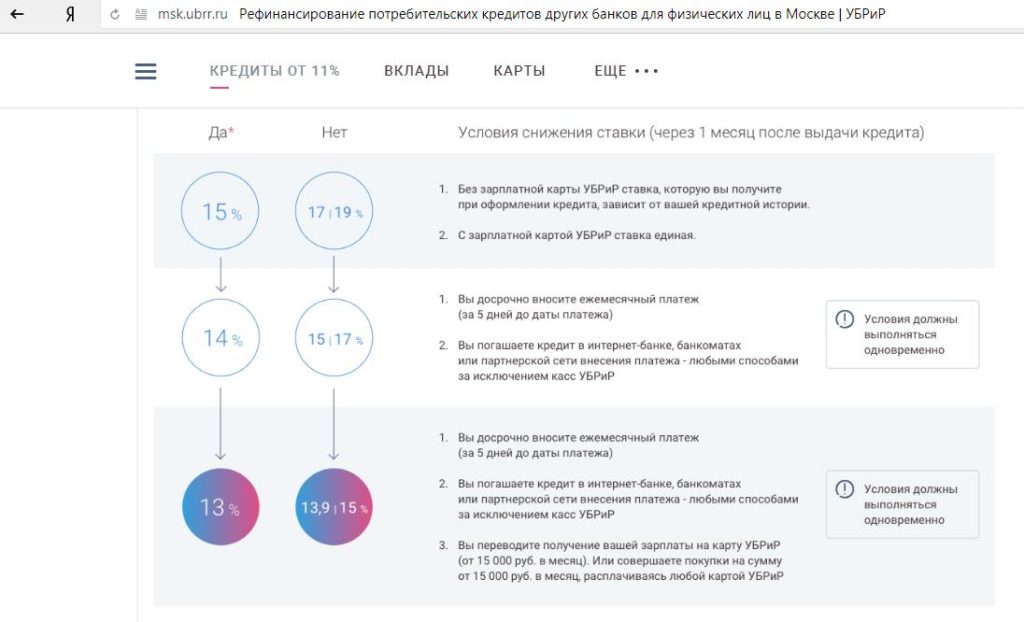

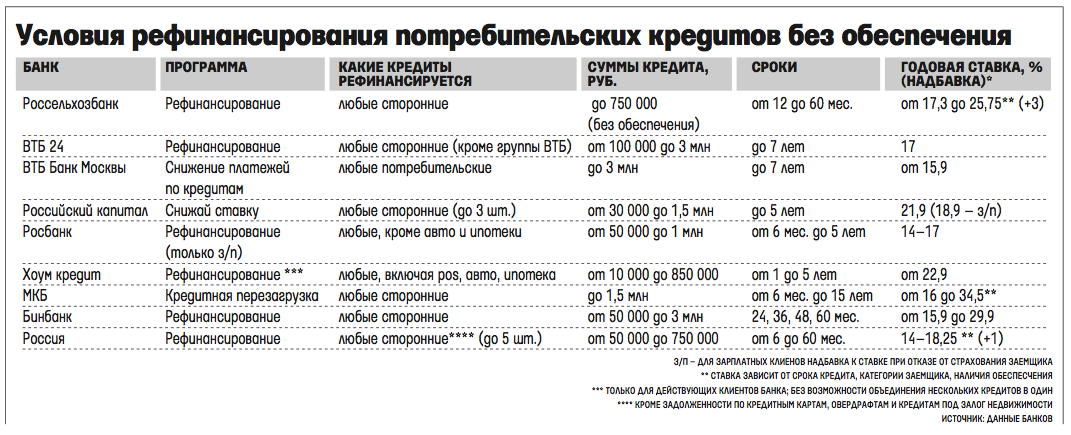

Правила рефинансирования потребительских кредитов | Юридическая Энциклопедия

Поддавшись желанию приобрести какую либо вещь, не имея на нее достаточных собственных средств, покупатель одновременно становится должником по потребительскому кредиту.

При этом нередки ситуации, когда при ближайшем рассмотрении условия взятого в магазине кредита оказываются не так выгодны и удобны, как показалось первоначально, или приходится платить сразу несколько кредитов.

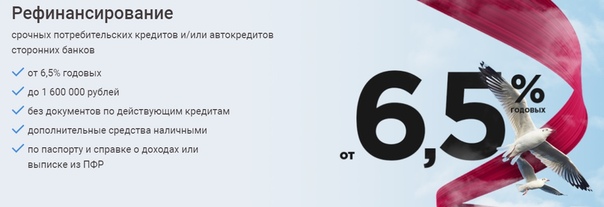

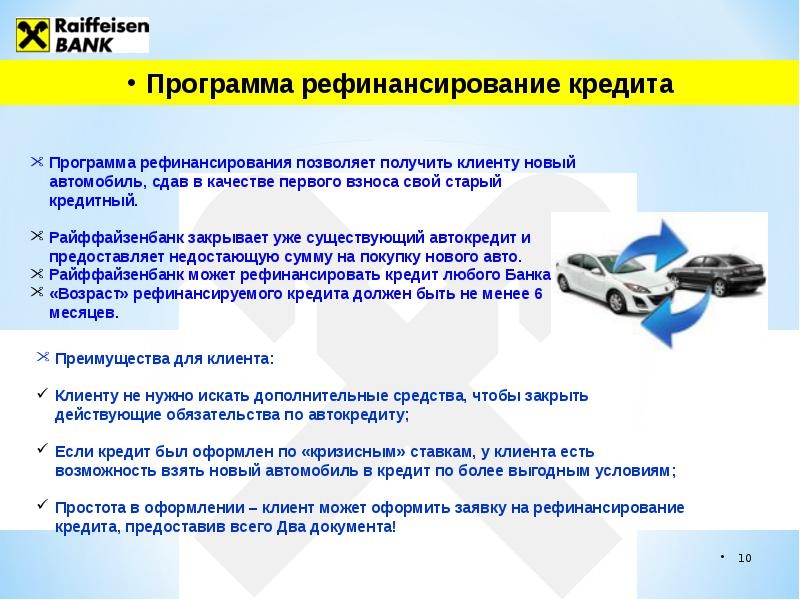

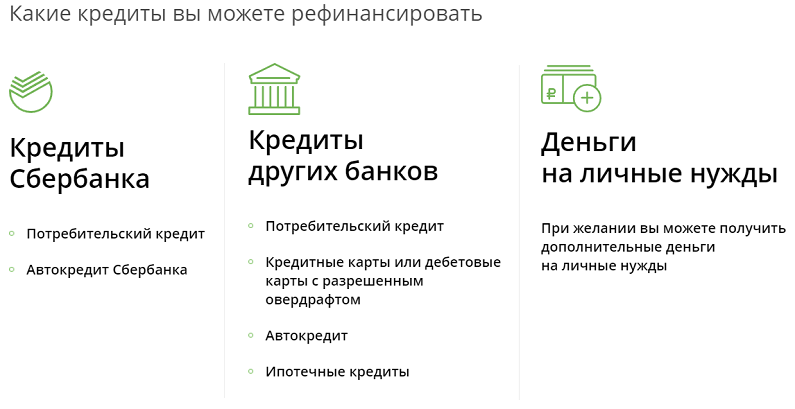

В этом случае, возможно, будет целесообразным рефинансировать потребительские кредиты, посредством их погашения за счет нового займа в другом банке.

В каких случаях целесообразно рефинансирование потребительских кредитов

Для различных видов кредитов рефинансирование может преследовать самые разнообразные цели, однако применительно к кредитам на покупку товаров на первый план выходят следующие причины.

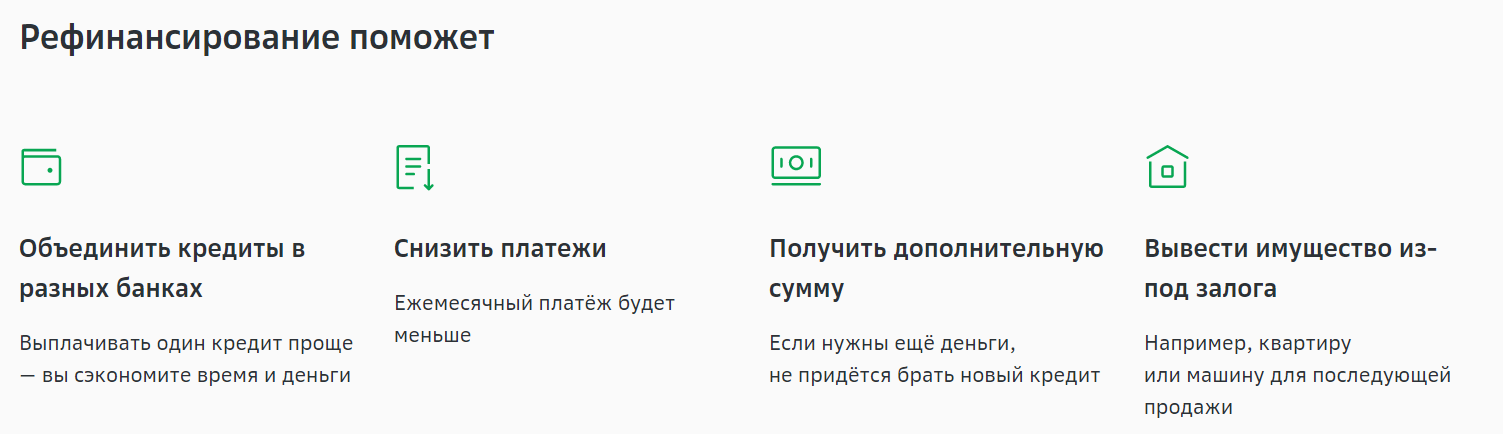

- Уменьшение ежемесячного платежа за счет снижения процентной ставки. Не секрет, что многие магазины заманивают покупателей броской рекламой о низких процентах кредита при покупке товара, но на деле стоимость займа в банках, специализирующихся на потребительских кредитах, обрастает всевозможными комиссиями.

- Объединить все имеющиеся потребительские кредиты в разных банках. Такая оптимизация позволит должнику сэкономить время и не запутаться в сроках и способах погашения имеющихся кредитов в нескольких банках.

- Многие банки, не желая терять клиентов, предусматривают в условиях кредитных договоров отдельную плату за досрочное погашение кредитов на покупку товаров, поэтому перед оформлением рефинансирования стоит убедиться в том, что выгода не перекрывается расходами на покрытие указанных комиссий.

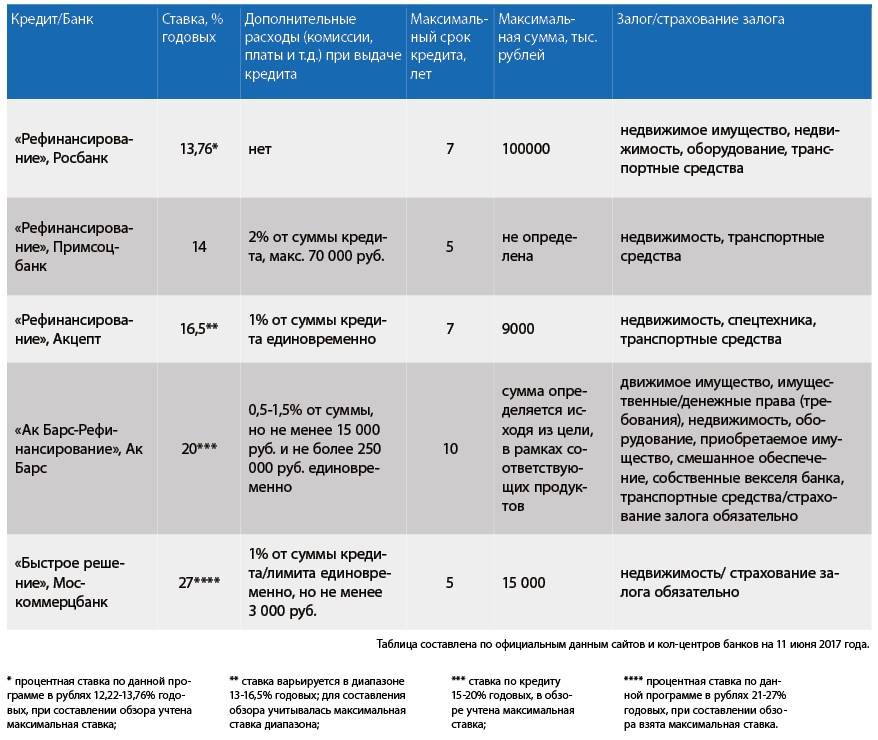

Как рефинансировать потребительский кредит

Если у должника чистая кредитная история и нет задолженности по текущим кредитным платежам, с рефинансированием не должно возникнуть проблем.

В условиях жесткой конкуренции на рынке кредитов, редкий банк откажется от клиента, который уже проявил себя как добросовестный плательщик.

Для оформления рефинансирования необходимо обратиться в выбранную кредитную организацию и предоставить ей заявление и пакет следующих документов (может быть дополнен конкретным банком):

- Удостоверение личности, копия трудовой книжки и справка 2-НДФЛ заявителя;

- Копии рефинансируемых договоров потребительского кредита, платежные графики, справки о погашении платежей;

- Платежные реквизиты, на которые надо перечислить деньги в счет погашения первоначальных потребительских кредитов (деньги в рамках перекредитования не выдаются заемщику наличными, а переводятся напрямую банку, выступающему первоначальным кредитором).

После погашения первоначальных кредитов банк, осуществивший рефинансирование кредита, может также потребовать предоставить справку от банка, выдававшего кредит, об отсутствии по нему задолженности.

5 причин для рефинансирования – ипотека 1

Что такое «расходы на закрытие»?

10 мая 2019 г.На что обратить внимание при завершении окончательной проверки

5 июня 2019 г.

Существует множество веских причин для рефинансирования существующей ипотеки. Проценты по ипотечным кредитам исторически рассматривались иначе, чем любой другой долг. Фактически, ипотечный долг — единственный долг, на который распространяется снижение федерального подоходного налога.

При правильном выполнении рефинансирование может быть хорошим финансовым ходом (конечно, всегда сначала консультируйтесь с финансовым консультантом). После того, как вы решили «переоформить», обратитесь к специалисту по ипотеке 1, чтобы начать процесс.

Хотите воспользоваться сегодняшними низкими ставками и рефинансировать? Начните с нашей цифровой ипотеки SNAP.

Причины для рефинансирования

Вот 5 причин для рефинансирования:

- Ваш кредитный рейтинг улучшился с момента первоначального закрытия ипотечного кредита. Обычно простое добавление ипотечного счета, по которому выплачивается вовремя в течение года или более, может оказать значительное положительное влияние на кредитный рейтинг человека. Ставки по ипотечным кредитам снижаются на каждые 20 пунктов увеличения кредитного рейтинга заемщика до 740. В зависимости от того, насколько выше улучшился кредитный рейтинг потребителя, потенциальная экономия может быть существенной, особенно в сочетании с причиной номер два.

- Вы изначально купили с менее чем 20% первоначальным взносом, и вы платите Частное ипотечное страхование (PMI). Рефинансирование может быть отличным способом избавиться от этих дополнительных премий для их ежемесячных платежей. Согласно индексу цен на жилье (HPI) Федерального агентства по финансированию жилищного строительства (FHFA), с 1991 года стоимость жилья увеличивалась в среднем на 3,3% в год. Только за последний год цены на жилье выросли в среднем на 6,0% по стране.

- Вы хотите сократить сроки кредита. В сочетании с номерами один и два в этом списке заемщик может фактически получить аналогичный платеж со значительным сокращением количества лет, оставшихся для выплаты ипотечного кредита.

- Вы хотите комбинировать кредиты под высокие проценты с более низким, не облагаемым налогом платежом. Студенческие кредиты, персональные кредиты и автокредиты традиционно обеспечены более высокими процентными ставками, чем ипотечные кредиты. Рефинансирование и погашение кредитов с более высокими процентами может быть отличным способом упростить количество платежей, совершаемых каждый месяц, и сократить общие ежемесячные платежи.

- Вам нужен недорогой источник наличных денег для улучшения дома или инвестиций. Домашние улучшения могут повысить стоимость дома, и многие инвестиции, которые окупаются выше, чем стоимость после уплаты налогов, могут стать источником дохода сверх стоимости ипотеки.

Ставки по ипотечным кредитам снижаются на каждые 20 пунктов увеличения кредитного рейтинга заемщика до 740. В зависимости от того, насколько выше улучшился кредитный рейтинг потребителя, потенциальная экономия может быть существенной, особенно в сочетании с причиной номер два.

Ставки по ипотечным кредитам снижаются на каждые 20 пунктов увеличения кредитного рейтинга заемщика до 740. В зависимости от того, насколько выше улучшился кредитный рейтинг потребителя, потенциальная экономия может быть существенной, особенно в сочетании с причиной номер два.

Лучшее решение для потребителя — всегда встречаться со специалистом по ипотечному кредиту 1, чтобы определить наилучший план действий и согласовать свою ипотеку с целями потребителя. Если вы хотите начать, просто позвоните в местный офис Mortgage 1.

Если вы хотите начать, просто позвоните в местный офис Mortgage 1.

Начните сегодня

Хотите воспользоваться сегодняшними низкими ставками и рефинансировать? Начните с нашей цифровой ипотеки SNAP.

Лучшие (и худшие) причины для рефинансирования ипотечного кредита в 2023 году – Forbes Advisor

Эми ФонтинельЭми Фонтинель Автор

Эми Фонтинель — ведущий эксперт по личным финансам с почти 15-летним опытом. Вы можете связаться с Эми в Твиттере (@AmyFontinelle) или узнать больше на ее веб-сайте AmyFontinelle.com.

Участник

Обновлено: 9 мая 2023 г., 14:36

Примечание редактора. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти Есть много причин, чтобы рефинансировать свой дом, но они обычно сводятся к одной ключевой цели: сэкономить деньги. Возможно, вы пытаетесь снизить ежемесячный платеж, платить меньше процентов по ипотеке, списать долги с высокими процентами или избавиться от частного ипотечного страхования (PMI).

Рефинансирование может оказать как краткосрочное, так и долгосрочное влияние на ваши финансы — как хорошее, так и плохое. Мы собираемся сосредоточиться на четырех веских долгосрочных причинах для рефинансирования вашего дома. Почему?

Потому что размышления только о краткосрочных выгодах от рефинансирования могут быть дорогостоящими и фактически отбросить вас в долгосрочной перспективе. Чтобы проиллюстрировать это, мы также обсудим четыре плохие краткосрочные причины для рефинансирования вашего дома.

Что такое рефинансирование ипотечного кредита?

Существуют различные виды кредитов на рефинансирование, но, как правило, рефинансирование предполагает замену текущего ипотечного кредита на новый. Когда вы рефинансируете, у вас, вероятно, будет новая процентная ставка, срок кредита и, возможно, новый кредитор.

Если вы хотите снизить процентную ставку, сократить срок кредита, изменить тип кредита, снизить ежемесячные платежи или обналичить часть капитала в вашем доме для ремонта или реконструкции, тогда рефинансирование может быть хорошим выбором.

Однако не все могут иметь право на рефинансирование. Чтобы пройти квалификацию, вам понадобится солидный кредитный рейтинг, достаточный капитал в вашем доме, управляемые долговые обязательства и хорошая кредитная история, среди других требований к займам.

Как работает рефинансирование ипотечного кредита?

Рефинансирование похоже на процесс, через который вы прошли, когда брали свой первый ипотечный кредит.

Сроки рефинансирования могут варьироваться, но вот шаги, которые вы можете ожидать при рефинансировании:

- Пересмотрите свои финансовые цели, выбирая лучший рефинансирующий кредит для ваших нужд.

- Присмотритесь к лучшим кредиторам и ставкам рефинансирования.

- Ознакомьтесь со всей необходимой документацией, затратами и сборами.

- Подайте заявку на кредит.

- Проведите оценку дома.

- Отвечайте на любые запросы дополнительной информации от ипотечного страховщика, который обработает вашу кредитную документацию и проверит ваше финансовое состояние и кредитную историю.

- Просмотрите окончательные условия кредита и зафиксируйте свою ставку рефинансирования.

- Оплатите все расходы и сборы, связанные с закрытием.

4 веские причины для рефинансирования ипотечного кредита

Есть как минимум четыре веские причины для рефинансирования вашего дома:

- Увеличение долгосрочных сбережений

- Погасить задолженность по кредитной карте

- Избавьтесь от PMI

- Рефинансирование кредита FHA

Возможно, вы уже придираетесь к некоторым из них. Не волнуйтесь — мы подробно рассмотрим потенциальные недостатки этих причин. Но, на самом деле, есть веская причина для рефинансирования на этих основаниях.

1. Увеличение долгосрочных сбережений

Рефинансирование может помочь вам увеличить долгосрочные сбережения двумя основными способами:

- Более низкая процентная ставка может уменьшить проценты по ипотечному кредиту, которые вы платите в течение срока действия кредита.

- Меньший ежемесячный платеж, который может означать, что вы будете платить по ипотечному кредиту дольше, может позволить вам откладывать и инвестировать больше для выхода на пенсию сейчас.

Первое наверняка. Чем ниже процентная ставка по ипотечному кредиту и чем быстрее вы погасите свой дом, тем меньше процентов вы будете платить. Не забывайте, что затраты на закрытие каждой ипотеки, которую вы берете, также являются частью ваших долгосрочных затрат по займу.

Второй вариант связан с большим риском. Чем моложе вы, когда откладываете и инвестируете для выхода на пенсию, тем больше у вас возможностей в течение дополнительных лет сложных доходов, чтобы в сумме получить гораздо больше, чем проценты, которые вы сэкономили бы, быстро погасив ипотеку. Помните, однако, что возврат инвестиций никогда не гарантируется.

Это делает выплату ипотечного кредита более безопасной «инвестицией», чем фондовый рынок, поскольку ваш доход — наличие оплаченного дома — гарантирован.

Тем не менее, если вы сосредоточитесь на погашении вашего дома вместо того, чтобы рефинансировать его на меньший ежемесячный платеж, вы можете пожертвовать максимальным увеличением своих пенсионных счетов, а это означает, что вы можете потерять преимущество во времени с этой стратегией.

Конечно, у вас будет оплаченный дом, и без выплаты ипотечного кредита вы сможете увеличить свои пенсионные сбережения в этот момент. Но вы не можете вернуть годы упущенных взносов и потенциального роста инвестиций. Даже если рынок годами работает плохо, вы упустите возможность купить акции по низким ценам.

Многие пенсионеры, несмотря на то, что они богаты собственным капиталом, бедны ежемесячным денежным потоком. Быть в безопасности в своем доме — это хорошо, но не так хорошо, если у вас нет денежных средств для оплаты налогов на недвижимость, обслуживания, страхования домовладельцев и предметов первой необходимости, не связанных с владением самим домом.

2. Погасить задолженность по кредитной карте

Выплата меньшего процента по потребительскому долгу, такому как кредитные карты и персональные кредиты, также является хорошим способом увеличения долгосрочных сбережений. Но когда люди думают о рефинансировании для снижения процентов по потребительскому долгу, они часто думают о рефинансировании наличными и использовании наличных для погашения своего долга.

Действительно ли это одна из лучших причин для рефинансирования? Честно говоря, это также может быть одним из худших. Это действительно зависит от вас.

- Сократите ли вы свой собственный капитал, обналичив деньги, погасив свой долг с высокими процентами, а затем снова влезая в потребительские долги? Если ваше финансовое положение нестабильно, у вас нет многомесячного резервного фонда или у вас нет самодисциплины, у вас может оказаться больше долгов, чем было изначально. Невезение или плохое поведение могут испортить эту стратегию.

- В качестве альтернативы, сможете ли вы больше никогда не влезать в долги по потребительским кредитам и наслаждаться экономией на процентах, погашая свои прошлые ошибки по гораздо более низкой ставке, которую вы можете получить по новой ипотеке, вместо высокой ставки, которую вы платите сейчас?

Если у вас много долгов, возможно, ваш кредитный рейтинг слишком низок или соотношение долга к доходу слишком велико, чтобы претендовать на рефинансирование, или что вы не получите лучшую ставку по ипотеке. (Однако ничего не предполагайте, не изучив варианты получения ипотечного кредита с плохой кредитной историей.)

(Однако ничего не предполагайте, не изучив варианты получения ипотечного кредита с плохой кредитной историей.)

Обязательно смотрите на общую картину. Когда вы рефинансируете долг по более низкой процентной ставке и погашаете его в течение 15 или 30 лет, вы не обязательно выйдете вперед. Атаковать свой долг методом снежного кома или лавины может быть дешевле и эффективнее.

3. Избавьтесь от PMI

Если у вас есть частная ипотечная страховка или PMI, вы знаете, что это стоит вам денег каждый месяц. Когда у вас есть 20% капитала в вашем доме по обычной ипотеке, вы можете попросить своего кредитора отменить PMI , если у вас есть хорошая история платежей, вы в настоящее время на ипотеке, нет никаких залогов против вашего дома и ваш дом не снизился по сравнению с его первоначальной стоимостью. Как только у вас будет 22% капитала, ваш кредитор обязан отменить его, пока вы находитесь в текущем состоянии.

Что делать, если вы хотите быстрее избавиться от PMI? Рефинансирование может быть одним из способов сделать это. Но поскольку вам придется оплатить расходы на закрытие для рефинансирования, это может оказаться дорогостоящим способом избавиться от PMI. Рефинансирование для избавления от PMI может не стоить того, если оно не дает вам других преимуществ, таких как более низкая процентная ставка, и если период безубыточности достаточно короткий. Сколько вы заплатите за рефинансирование по сравнению с тем, сколько вы заплатите в PMI, прежде чем ваш кредитор отменит его?

Но поскольку вам придется оплатить расходы на закрытие для рефинансирования, это может оказаться дорогостоящим способом избавиться от PMI. Рефинансирование для избавления от PMI может не стоить того, если оно не дает вам других преимуществ, таких как более низкая процентная ставка, и если период безубыточности достаточно короткий. Сколько вы заплатите за рефинансирование по сравнению с тем, сколько вы заплатите в PMI, прежде чем ваш кредитор отменит его?

Кроме того, погашение ипотечного кредита — не единственный способ получить 20% собственного капитала. Если стоимость жилья на вашем рынке увеличилась, вы, возможно, сможете быстрее достичь 20% собственного капитала из-за роста цен на жилье, и вы сможете отказаться от PMI без рефинансирования. Возможно, вам придется заплатить несколько сотен долларов за оценку дома, но это намного дешевле и проще, чем рефинансирование.

4. Рефинансирование кредита FHA

Если вы брали кредит FHA в последние годы, вы знаете, что вам придется платить взносы по ипотечному страхованию либо в течение 11 лет, либо в течение всего срока кредита, в зависимости от того, как большой ваш первоначальный взнос был. Это долгое время, чтобы платить эти премии.

Это долгое время, чтобы платить эти премии.

Поскольку вы не можете попросить своего кредитора отменить ипотечное страхование FHA, если у вас есть 20% собственного капитала, рефинансирование может быть единственным способом избавиться от него.

4 наихудшие причины для рефинансирования ипотечного кредита

Есть также по крайней мере четыре ужасные причины для рефинансирования вашего дома:

- Обналичить деньги на траты

- Пропустить ежемесячный платеж

- Улучшение краткосрочного денежного потока

- Все остальные делают это

У всех этих плохих причин для рефинансирования есть кое-что общее: ориентация на краткосрочную перспективу. Но мы также поговорим о том, как краткосрочные обстоятельства иногда бывают настолько шаткими, что вы не можете слишком много думать о долгосрочной перспективе, и вы можете просто захотеть пойти дальше и рефинансировать, если это поможет вам пройти через трудный период.

1. Обналичивание денежных средств за чрезмерные траты

Вопрос о том, что представляет собой чрезмерные траты, может быть вопросом мнения. Является ли рефинансирование наличными, которое финансирует отпуск всей жизни, рискованным разгулом? Или это разумный способ использовать свой самый большой актив, чтобы провести день, пока вы чувствуете себя достаточно здоровым и энергичным, чтобы отправиться в путешествие? То, что ценно для вас, может оказаться бесполезным для вашего соседа.

Является ли рефинансирование наличными, которое финансирует отпуск всей жизни, рискованным разгулом? Или это разумный способ использовать свой самый большой актив, чтобы провести день, пока вы чувствуете себя достаточно здоровым и энергичным, чтобы отправиться в путешествие? То, что ценно для вас, может оказаться бесполезным для вашего соседа.

Мы, однако, не рекомендуем растрачивать свой домашний капитал на разнообразные ресторанные обеды, счета за кабельное телевидение или дополнения к гардеробу. Это плохой способ обращения с доходами от рефинансирования.

2. Пропустить ежемесячный платеж

Прямая почтовая реклама о том, как вы можете пропустить ежемесячный платеж за счет рефинансирования, — это то, как кредиторы, кормящие самого низкого уровня, пытаются заманить неосведомленных потребителей к покупке новых ипотечных кредитов.

Они обещают, что с даты закрытия до первого числа следующего месяца вам не придется вносить ежемесячный платеж по ипотеке. Тем не менее, проценты будут одной из затрат на закрытие вашего нового кредита, и вы, по сути, просто откладываете пропущенный платеж до конца срока вашего нового ипотечного кредита.

Поскольку эти объявления ориентированы на домовладельцев, испытывающих нехватку денег, они также могут рекламировать, что вы можете рефинансировать «бесплатно», без наличных денег из своего кармана. Но вы либо заплатите за свое рефинансирование в виде более высокой процентной ставки (чтобы компенсировать кредитору оплату ваших расходов на закрытие), либо более высокого остатка по кредиту (путем включения затрат на закрытие в ваш новый кредит). Это бесплатное рефинансирование может принести временное облегчение, но может быть дорогостоящим в долгосрочной перспективе.

3. Улучшение краткосрочного денежного потока

Пропуск ежемесячного платежа может быть самой недальновидной из всех причин для рефинансирования, но улучшение вашего краткосрочного денежного потока занимает второе место. Рефинансирование на более длительный срок по той же или более низкой ставке, чем вы платите в настоящее время, снизит ваш ежемесячный платеж. Затраты на закрытие и дополнительные проценты, которые вы заплатите в долгосрочной перспективе, могут заставить вас пожалеть о своем решении через несколько лет.

Если ваш кредит достаточно хорош для получения нового ипотечного кредита, то он достаточно хорош для получения другого типа кредита, который может решить ваши краткосрочные проблемы с денежными потоками. Хорошим решением может стать личный кредит с фиксированной ставкой и фиксированным периодом погашения. Процентная ставка будет выше, но общая стоимость, вероятно, будет ниже, потому что срок кредита будет короче.

Жизненные обстоятельства, такие как непредвиденные медицинские счета или другие расходы, могут потребовать от вас изучения краткосрочных преимуществ рефинансирования, даже если оно не максимизирует ваши долгосрочные сбережения, особенно если личный кредит не может предоставить необходимые вам наличные деньги. . Но если вы сможете сосредоточиться на долгосрочной перспективе, вы можете получить лучший результат.

4. Следуйте за стадом

Даже если ставки по ипотечным кредитам находятся на рекордно низком уровне, вы не должны автоматически рефинансировать.

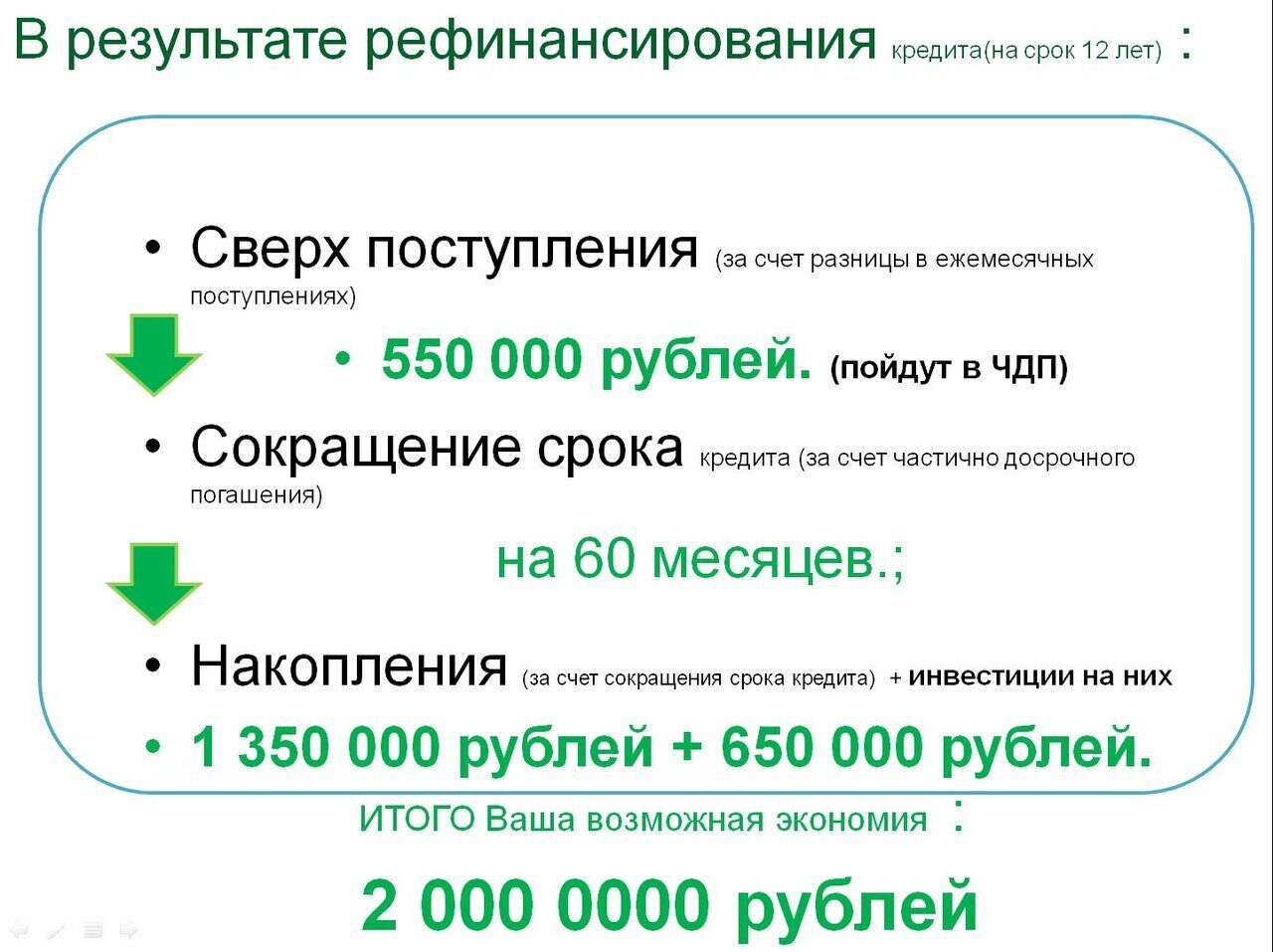

Предположим, у вас около пяти лет по ипотеке с фиксированной процентной ставкой в размере 300 000 долларов США на 15 лет, и вы должны около 214 000 долларов США. Рефинансирование в новый 15-летний кредит снизит вашу процентную ставку с 2,875% до 2,375%, что снизит ваш ежемесячный платеж примерно на 640 долларов (с 2053,76 до 1414,15 долларов).

Вы заплатили около 37 000 долларов США в виде процентов за последние пять лет, и если вы начнете с нового 15-летнего кредита, вы заплатите еще 41 000 долларов США в виде процентов в течение следующих 15 лет, что в сумме составит 78 000 долларов США. Вы также понесете несколько тысяч долларов на закрывающие расходы.

Если вы продолжите пользоваться своим текущим кредитом, вы заплатите еще 32 000 долларов США в виде процентов в течение следующих 10 лет, что в сумме составит 69 000 долларов США. Это более дешевый вариант.

Если вы рефинансировали кредит на 10 лет, вы заплатите около 27 000 долл. США в виде процентов в течение срока действия нового кредита. Если затраты на закрытие составляют 5000 долларов — разумная оценка, поскольку эти сборы обычно составляют от 2% до 5% от суммы кредита — вы окупитесь только за счет рефинансирования.

Если затраты на закрытие составляют 5000 долларов — разумная оценка, поскольку эти сборы обычно составляют от 2% до 5% от суммы кредита — вы окупитесь только за счет рефинансирования.

В этом случае вы можете смело игнорировать весь шум о рекордно низких ипотечных ставках и рекордном количестве рефинансирования домовладельцев. Просто придерживайтесь кредита у вас есть. Если вы действительно хотите сэкономить на процентах, вы всегда можете погасить основную сумму быстрее.

Что требуется для рефинансирования ипотечного кредита?

Требования к рефинансированию ипотечного кредита могут несколько различаться в зависимости от кредитора, но вот контрольный список того, что вы можете обычно ожидать от вас кредиторам:

- Минимальный кредитный рейтинг 620, хотя он может варьироваться в зависимости от кредитора и кредитной программы

- Не менее 20% собственного капитала в вашем доме, хотя это может варьироваться в зависимости от кредитной программы и кредитора

- Отношение долга к доходу (DTI) от среднего до хорошего (кредиторы обычно предпочитают соотношение DTI 43% или ниже)

- Подтверждение законного проживания в США

- Удостоверение личности с фотографией государственного образца

- Подтверждение дохода (например, W-2, последние платежные квитанции, налоговые декларации за два года и т. д.)

- Документация финансового счета (например, банковские выписки, инвестиции, пенсионные счета, другие ипотечные кредиты и т. д.)

- Подтверждение права собственности и страхование домовладельцев, а также ваши общие долговые обязательства (например, студенческие ссуды, кредитные карты, текущая ипотека и т. д.)

- Текущая оценка вашего дома

д.)

д.)Как решить, подходит ли вам рефинансирование

Когда следует рефинансировать дом? Выполните следующие действия:

- Проверьте свой кредитный рейтинг

- Оцените новую процентную ставку

- Оцените свои затраты на закрытие

- Используйте калькулятор амортизации ипотечного кредита, чтобы рассчитать краткосрочные и долгосрочные последствия рефинансирования для ваших финансов

- Рассчитайте период безубыточности для рефинансирования

- Попробуйте калькулятор рефинансирования ипотеки

- Получите котировки рефинансирования как минимум от трех разных кредиторов

Лучшие кредиторы по рефинансированию ипотеки 2023 года

Найдите лучших кредиторов по рефинансированию ипотеки для ваших нужд.

Узнать больше

Часто задаваемые вопросы (FAQ)

Когда следует рефинансировать ипотечный кредит?

Рефинансирование обычно является хорошей идеей, когда вы можете ощутимо улучшить свое финансовое положение или получить конкретную выгоду от нового кредита.

Некоторые обстоятельства, при которых следует рассмотреть вопрос о рефинансировании ипотечного кредита, включают, когда вы хотите:

- Обеспечить более низкую ставку по сравнению с вашим текущим ипотечным кредитом

- Переход с ипотеки с регулируемой ставкой (ARM) на ипотеку с фиксированной ставкой или наоборот

- Уменьшите свои ежемесячные платежи

- Погасите ипотеку раньше

- Исключите ипотечное страхование (MI) из вашего кредита

- Используйте свой собственный капитал для оплаты ремонта дома, консолидации долга с высокими процентами или других целей

Сколько стоит рефинансирование ипотеки?

Средняя стоимость рефинансирования ипотечного кредита составляет от 3% до 6% от суммы кредита. Где вы живете, размер вашего кредита, комиссионные за кредитора и выплаты скидок — все это факторы, которые могут повлиять на стоимость рефинансирования.

Где вы живете, размер вашего кредита, комиссионные за кредитора и выплаты скидок — все это факторы, которые могут повлиять на стоимость рефинансирования.

В чем разница между рефинансированием и второй ипотекой?

Вторая ипотека — это когда вы берете взаймы единовременную сумму наличными (кредит под залог дома) или в рассрочку наличными через кредитную линию (HELOC), используя в качестве залога собственный капитал в вашем доме.

Рефинансирование — это когда вы заменяете свой текущий кредит новым кредитом, который будет иметь новую ставку, новый срок или и то, и другое. Когда вы рефинансируете, вы также можете использовать нового кредитора и переключиться на другой тип кредита.

Какие суммы не подлежат налогообложению при рефинансировании ипотечного кредита?

При рефинансировании самым большим налоговым вычетом, вероятно, будут проценты по ипотеке. Тем не менее, вам нужно будет перечислить свои налоги, а не использовать стандартный вычет, чтобы воспользоваться преимуществом.

Чтобы претендовать на налоговый вычет, вы должны рефинансировать либо свое основное место жительства, либо второй дом/дом для отпуска. Если вы одиноки или состоите в браке и подаете заявление совместно, вы можете вычесть проценты до первых 750 000 долларов ипотечного долга. Если вы состоите в браке и подаете заявление отдельно, каждый из вас может вычесть до 375 000 долларов процентов по ипотеке.

При рефинансировании наличными вы можете вычесть проценты по ипотечному кредиту из части вашего рефинансирования. Однако вы можете использовать вырученные средства только для покупки, строительства или существенного улучшения вашего дома.

Кроме того, если вы заплатили баллы скидки по ипотечному кредиту, чтобы снизить процентную ставку, вы можете вычесть эти расходы из своего налогового счета. Вы можете вычитать ипотечные баллы в том году, когда они были приобретены в некоторых случаях, или ежегодно в течение срока действия кредита.

Сколько времени занимает рефинансирование ипотеки?

В среднем рефинансирование ипотеки занимает от 30 до 45 дней. Однако вы можете помочь ускорить (или замедлить) временную шкалу в зависимости от того, насколько хорошо вы организованы заранее.

Однако вы можете помочь ускорить (или замедлить) временную шкалу в зависимости от того, насколько хорошо вы организованы заранее.

Вот несколько вещей, которые вы можете сделать, чтобы упростить процесс:

- Поймите свои финансовые цели, когда вы выбираете лучший кредит для рефинансирования для ваших нужд.

- Проверьте свой кредитный отчет на наличие ошибок и попросите кредиторов исправить обнаруженные ошибки.

- Ищите способы улучшить свой кредитный рейтинг, чтобы претендовать на более выгодные ставки рефинансирования.

- Избегайте крупных покупок или смены работы до рефинансирования.

- Перед подачей заявления найдите и скопируйте всю необходимую финансовую документацию и документацию о доходах.

- Быстро отвечайте своему кредитору во время процесса андеррайтинга, чтобы избежать задержек.

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах. Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Эми Фонтинель — ведущий эксперт по личным финансам с почти 15-летним опытом. Вы можете связаться с Эми в Твиттере (@AmyFontinelle) или узнать больше на ее веб-сайте AmyFontinelle.com.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.