Ошибка 404. Страница не найдена

Приморский край

- Арсеньев

- Артем

- Большой Камень

- Владивосток

- Вольно-Надеждинское

- Дальнегорск

- Дальнереченск

- Кавалерово

- Лесозаводск

- Ливадия

- Лучегорск

- Находка

- Ольга

- Партизанск

- Пограничный

- Славянка

- Спасск-Дальний

- Уссурийск

- Фокино

- Черниговка

- Чугуевка

Иркутская область

- Ангарск

- Иркутск

- Шелехов

Камчатский край

- Елизово

- П-Камчатский

Москва и область

- Москва

Нижегородская область

- Нижний Новгород

Омская область

- Исилькуль

- Калачинск

- Омск

Санкт-Петербург и область

- Санкт-Петербург

Свердловская область

- Екатеринбург

Хабаровский край

- Хабаровск

Челябинская область

- Челябинск

Единая справочная служба 8 (800) 350-42-02

Для звонков с мобильного * 4202

Справочная служба для клиентов +7 (423) 242-42-42

Круглосуточная служба поддержки 8 800 200-45-75

Владивосток

Неправильно набран адрес, или такой страницы на сайте больше не существует. Попробуйте начать с главной страницы.

Попробуйте начать с главной страницы.

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

Кто владеет и контролирует вашу недвижимость? FinCEN хочет знать

В соответствии с окончательным правилом (далее «Окончательное правило»), недавно опубликованным Сетью по борьбе с финансовыми преступлениями (далее «FinCEN»), с 1 января 2024 года организации, владеющие недвижимостью в США и управляющие ею, должны сообщать о своих «бенефициарных доходах». Владельцы» — физические лица, которые в конечном счете владеют такими организациями или контролируют их — в FinCEN. Требования Окончательного правила к отчетности повлияют на товарищества, совместные предприятия, REIT, фонды недвижимости и других активных иностранных и местных инвесторов в недвижимость США. Существующая транзакционная документация может неадекватно отвечать требованиям, установленным Окончательным правилом. В этом Предупреждении обобщаются общие требования Окончательного правила, а также вопросы и ответы по общим вопросам о практическом влиянии Окончательного правила на отрасль недвижимости.

В этом Предупреждении обобщаются общие требования Окончательного правила, а также вопросы и ответы по общим вопросам о практическом влиянии Окончательного правила на отрасль недвижимости.

Кто должен сообщать

Окончательное правило требует, чтобы «отчитывающиеся компании» предоставляли FinCEN конкретную информацию о конечном владении компании. Подотчетные компании включают в себя как отечественные, так и иностранные корпорации, LLC и любые другие юридические лица, созданные или зарегистрированные для ведения бизнеса в Соединенных Штатах путем подачи документа государственному секретарю или аналогичному органу.

Окончательное правило освобождает 23 типа организаций, которые, как правило, являются крупными компаниями, регулируемыми на федеральном уровне, такими как публичные компании, банки, предприятия, предоставляющие денежные услуги, агентства по обмену ценными бумагами или клиринговые агентства, а также инвестиционные компании или консультанты.[1] Также освобождены некоторые операционные компании с более чем 20 сотрудниками и годовой валовой выручкой в размере 5 миллионов долларов, а также некоторые неактивные предприятия.

В целом, маловероятно, что исключения, предусмотренные Окончательным правилом, будут напрямую применяться к большинству организаций, основной деятельностью которых является владение недвижимостью и управление ею, учитывая преобладание права собственности на недвижимость среди одноцелевых организаций («SPE»), не имеющих сотрудников — a структура, которую предпочитают как кредиторы, так и собственники. Обратите внимание, однако, что обязательство по предоставлению отчетности не ограничивается SPE; обязательство по предоставлению отчетности также будет применяться отдельно к каждому другому юридическому лицу в цепочке собственности такого ПСН, если только не применяется исключение.

Что сообщать

Информация о лицах, которые владеют отчитывающейся компанией или имеют существенное влияние на ее важные решения

В соответствии с Окончательным правилом, отчитывающиеся компании должны предоставлять FinCEN определенную личную информацию о каждом бенефициарном владельце отчитывающейся компании. Бенефициарные владельцы — это физические лица, которые прямо или косвенно: (1) осуществляют существенный контроль над отчитывающейся компанией[2]; или (2) владеет или контролирует 25% или более долей собственности[3] отчитывающейся компании. Окончательное правило требует, чтобы FinCEN предоставляла следующую личную информацию о каждом бенефициарном владельце:

Бенефициарные владельцы — это физические лица, которые прямо или косвенно: (1) осуществляют существенный контроль над отчитывающейся компанией[2]; или (2) владеет или контролирует 25% или более долей собственности[3] отчитывающейся компании. Окончательное правило требует, чтобы FinCEN предоставляла следующую личную информацию о каждом бенефициарном владельце:

- Полное юридическое наименование;

- Дата рождения;

- Текущий адрес жилого дома; и

- Копия государственного удостоверения личности с неистекшим сроком действия, а также уникальный идентификационный номер и юрисдикция, выдавшая такой документ.

Определенная личная информация также должна быть предоставлена о кандидатах в компании.[4]

Предоставление информации о компании

Кроме того, в FinCEN необходимо сообщить определенную идентифицирующую информацию о самой компании, включая ее название и любое торговое наименование, основное место деятельности, государственную или племенную юрисдикцию создания или регистрации, а также идентификационный номер налогоплательщика (ИНН). ). Иностранная отчитывающаяся компания, которой еще не присвоен ИНН, должна предоставить ИНН, выданный ее иностранной юрисдикцией, вместе с названием такой юрисдикции.

). Иностранная отчитывающаяся компания, которой еще не присвоен ИНН, должна предоставить ИНН, выданный ее иностранной юрисдикцией, вместе с названием такой юрисдикции.

Идентификаторы FinCEN

Окончательное правило предусматривает выдачу уникальных номеров «Идентификатора FinCEN» отчитывающимся компаниям и частным лицам, чтобы упростить отчетность в будущем. Чтобы подать заявку на получение идентификатора FinCEN, физическое лицо или подотчетная компания предоставляет информацию, запрашиваемую в соответствии с Окончательным правилом. Как только FinCEN выпустит идентификатор FinCEN, его можно будет использовать для каждого обязательства по предоставлению отчетности в будущем вместо предоставления всей информации, требуемой в соответствии с Окончательным правилом. Обратите внимание, что сохраняется обязательство обновлять или исправлять любую информацию, ранее представленную в FinCEN.

Когда сообщать

Как отмечалось выше, Окончательное правило вступает в силу 1 января 2024 г. Отчитывающиеся компании, созданные или зарегистрированные для ведения бизнеса в США до этой даты, должны до 1 января 2025 г. подать необходимые отчет с FinCEN. Подотчетные компании, созданные или зарегистрированные для ведения бизнеса в США после 1 января 2024 г., должны подать требуемый отчет в FinCEN в течение 30 календарных дней после создания или регистрации.[5]

Отчитывающиеся компании, созданные или зарегистрированные для ведения бизнеса в США до этой даты, должны до 1 января 2025 г. подать необходимые отчет с FinCEN. Подотчетные компании, созданные или зарегистрированные для ведения бизнеса в США после 1 января 2024 г., должны подать требуемый отчет в FinCEN в течение 30 календарных дней после создания или регистрации.[5]

Подотчетные компании обязаны сообщать об изменениях на постоянной основе, а обновленные отчеты должны предоставляться в FinCEN в течение 30 календарных дней после возникновения любых изменений. Сюда входят изменения в связи с неприменимым освобождением или любые изменения в отношении любого бенефициарного владельца, такие как изменение адреса проживания.

О неточностях, выявленных отчитывающейся компанией в предоставленной ею информации, необходимо сообщить FinCEN в течение 30 дней после того, как отчитывающаяся компания узнала или у нее появились основания знать о неточности. Существует 90-дневная безопасная гавань для исправления непреднамеренных ошибок.

Санкции

Непредоставление FinCEN полной или обновленной информации о бенефициарном праве влечет за собой уголовное и гражданское наказание.[6] Они могут включать гражданские штрафы в размере до 500 долларов США в день, когда нарушение продолжается, штраф в размере до 10 000 долларов США и / или два года тюремного заключения. Формулировка закона налагает штрафы на «любое лицо», нарушающее требование. Теоретически такая широкая формулировка дает FinCEN возможность налагать штрафы на ответственных лиц в подотчетных компаниях.

Заключение

В связи с этими надвигающимися требованиями к отчетности компаниям, занимающимся недвижимостью, рекомендуется занять активный подход к соблюдению и начать сбор и хранение необходимой информации. Мы также рекомендуем, чтобы соглашения об управлении совместными предприятиями и документы фондов включали в себя текущие обязательства, требующие предоставления этой информации, возможно, специально отмечая информацию, требуемую в соответствии с Окончательным правилом. Определение того, соответствует ли физическое лицо бенефициарному владельцу, может потребовать анализа, основанного на конкретных фактах. В случае сомнений отчитывающимся компаниям и их руководителям следует подумать о том, чтобы обратиться за советом к квалифицированному юрисконсульту. FinCEN ожидает введения дополнительных правил по борьбе с отмыванием денег, влияющих на операции с недвижимостью, и владельцам недвижимости настоятельно рекомендуется быть в курсе новых событий в этой области.

Определение того, соответствует ли физическое лицо бенефициарному владельцу, может потребовать анализа, основанного на конкретных фактах. В случае сомнений отчитывающимся компаниям и их руководителям следует подумать о том, чтобы обратиться за советом к квалифицированному юрисконсульту. FinCEN ожидает введения дополнительных правил по борьбе с отмыванием денег, влияющих на операции с недвижимостью, и владельцам недвижимости настоятельно рекомендуется быть в курсе новых событий в этой области.

Вопросы и ответы: Практические замечания

Ниже мы ответим на некоторые распространенные вопросы, связанные с влиянием Окончательного постановления на сделки с недвижимостью:

- В: Кто обязан отчитываться в соответствии с Окончательным постановлением?

A: Обязанность возлагается на отчитывающихся компаний. Например, если платным владельцем недвижимости является компания Delaware LLC с одним участником («PropCo»), а единственным участником PropCo является компания Delaware LP («Участник»), генеральным партнером которой является компания LLC из Невады («GP») и один партнер с ограниченной ответственностью, который является калифорнийским LLC («LP»), и никаких исключений не применяется, то каждый из PropCo, Member, GP и LP должен будет отчитываться перед FinCEN в качестве отчитывающейся компании, а анализ бенефициарного владения должен будет выполняться для каждого такого объекта.

- Вопрос: Каковы последствия Окончательного правила для фондов недвижимости и других организаций, где раскрытие личности инвесторов может быть ограничено документами о создании фонда, дополнительными письмами и т.п.?

A: Если не применяется освобождение, если индивидуальный инвестор квалифицируется как бенефициарный владелец, соответствующая отчитывающаяся компания должна предоставить FinCEN личную информацию такого лица. Конкретный процесс отчетности в FinCEN пока неизвестен, но мы ожидаем, что будут приняты меры конфиденциальности. Что касается анонимности, обратите внимание, что информация, переданная в FinCEN, не будет общедоступной и будет храниться в конфиденциальном реестре. FinCEN издаст правила, регулирующие, кто и как может получить доступ к этим данным. Как правило, FinCEN планирует раскрывать информацию только определенным ограниченным организациям по запросу, например определенным федеральным агентствам; государственные, местные или племенные правоохранительные органы; и, с согласия Подотчетной компании, распространяется на учреждения, подпадающие под действие Правила надлежащей проверки клиентов («Правило НПК»).

[7] - В: Каковы последствия Окончательного правила для публично торгуемых REIT или других публичных компаний, занимающихся недвижимостью?

A: На публичные компании не распространяется Окончательное правило. Тем не менее, организация, прямо или косвенно принадлежащая публичной компании, может, тем не менее, быть отчитывающейся компанией и обязана отчитываться перед FinCEN в соответствии с Окончательным правилом. В таком случае, если единственным бенефициарным владельцем отчитывающейся компании является лицо, освобожденное от налогообложения, то FinCEN может быть предоставлено имя освобожденного лица, а не личная информация, идентифицирующая отдельных лиц.

- Вопрос: Каковы последствия Окончательного правила для иностранных компаний, которые приобретают активы в США через юридические лица США?

A: Обязательства Бенефициарного владельца по анализу и отчетности распространяются как на американские, так и на любые иностранные организации, зарегистрированные для ведения бизнеса в Соединенных Штатах, если не применяется исключение.

- Вопрос: Должны ли ссудодатели недвижимости требовать особых условий, связанных с соблюдением Окончательного правила, и копий поданных отчетов?

A: Это зависит от чувствительности кредитора, а также от фактов и обстоятельств. Тем не менее, типичных заявлений о соблюдении законов и условий, изложенных в стандартных кредитных документах, может быть достаточно, хотя кредиторы могут захотеть включить более широкие и конкретные заявления о соблюдении (аналогично типичным заявлениям OFAC).

- Вопрос: Какие заверения, гарантии и соглашения должны быть предоставлены при поглощении, основанном на покупке доли предприятия, для соблюдения Окончательного правила?

A: Это зависит от деликатности сторон и обстоятельств, но гипотетически может быть достаточно типичных положений о «соблюдении законов» и гарантий в стандартном соглашении о покупке доли участия. Обратите внимание, что, поскольку «право собственности» определяется в Окончательном правиле очень широко, продавцу может потребоваться подать в FinCEN обновленный отчет, в котором лица, участвующие в сделке на стороне покупателя, идентифицируются как бенефициарные владельцы отчитывающейся компании, которая является цель приобретения (поскольку, например, опцион на покупку считается долей участия в соответствии с Окончательным правилом).

- В: Нужно ли сообщать FinCEN в соответствии с Окончательным правилом либо о залоге доли в Подотчетной компании, либо о лишении права выкупа такого залога?

A: Заключительное правило освобождает от определения бенефициарного владельца кредитора, который получает залоговое обеспечение исключительно через права или интересы для выплаты заранее определенной суммы денег, которая предназначена для обеспечения права на получение платежа или увеличения вероятность погашения. Однако, если кредитор откажется от такого залога и станет владельцем Отчитывающейся компании, то такое изменение будет являться отчетным событием в соответствии с Окончательным правилом.

- В: Требует ли Окончательное правило сообщать о лицах, которые владеют или оказывают существенное влияние на партнера с ограниченной ответственностью в типичном совместном предприятии в сфере недвижимости?

Ответ: Возможно.

В контрольном тесте типичный партнер с ограниченной ответственностью имеет основные средства контроля за принятием решений в соответствии с соглашением о совместном предприятии, такие как право утверждать операционный бюджет предприятия или условия финансирования, и может представлять собой контроль над предприятием и его дочерними компаниями. Это потребует, чтобы лица, осуществляющие такой контроль от имени партнера с ограниченной ответственностью, были зарегистрированы как бенефициарные владельцы предприятия и его дочерних компаний (если не применяется исключение). Это может иметь место, даже если партнер с ограниченной ответственностью осуществляет совместный контроль с генеральным партнером или имеет только право вето в отношении важных решений, хотя в Окончательном правиле это прямо не указано. В число бенефициарных владельцев могут входить, например, лица из инвестиционного комитета материнской компании партнера с ограниченной ответственностью или директора из совета материнской компании. Для теста на право собственности это будет зависеть от того, владеет или контролирует ли такое лицо 25% или более доли участия в Отчитывающейся компании, и для определения этого может потребоваться очень конкретный анализ фактов.

[7]

[7]

В контрольном тесте типичный партнер с ограниченной ответственностью имеет основные средства контроля за принятием решений в соответствии с соглашением о совместном предприятии, такие как право утверждать операционный бюджет предприятия или условия финансирования, и может представлять собой контроль над предприятием и его дочерними компаниями. Это потребует, чтобы лица, осуществляющие такой контроль от имени партнера с ограниченной ответственностью, были зарегистрированы как бенефициарные владельцы предприятия и его дочерних компаний (если не применяется исключение). Это может иметь место, даже если партнер с ограниченной ответственностью осуществляет совместный контроль с генеральным партнером или имеет только право вето в отношении важных решений, хотя в Окончательном правиле это прямо не указано. В число бенефициарных владельцев могут входить, например, лица из инвестиционного комитета материнской компании партнера с ограниченной ответственностью или директора из совета материнской компании.

В контрольном тесте типичный партнер с ограниченной ответственностью имеет основные средства контроля за принятием решений в соответствии с соглашением о совместном предприятии, такие как право утверждать операционный бюджет предприятия или условия финансирования, и может представлять собой контроль над предприятием и его дочерними компаниями. Это потребует, чтобы лица, осуществляющие такой контроль от имени партнера с ограниченной ответственностью, были зарегистрированы как бенефициарные владельцы предприятия и его дочерних компаний (если не применяется исключение). Это может иметь место, даже если партнер с ограниченной ответственностью осуществляет совместный контроль с генеральным партнером или имеет только право вето в отношении важных решений, хотя в Окончательном правиле это прямо не указано. В число бенефициарных владельцев могут входить, например, лица из инвестиционного комитета материнской компании партнера с ограниченной ответственностью или директора из совета материнской компании. Для теста на право собственности это будет зависеть от того, владеет или контролирует ли такое лицо 25% или более доли участия в Отчитывающейся компании, и для определения этого может потребоваться очень конкретный анализ фактов.

Для теста на право собственности это будет зависеть от того, владеет или контролирует ли такое лицо 25% или более доли участия в Отчитывающейся компании, и для определения этого может потребоваться очень конкретный анализ фактов. [1] В соответствии с Окончательным правилом инвестиционной компанией или консультантом является любое лицо, которое является: (1) инвестиционной компанией, как определено в разделе 3 Закона об инвестиционных компаниях 1940 г., или инвестиционным консультантом, как это определено в раздел 202 Закона об инвестиционных консультантах 1940 года; и (2) зарегистрирована в Комиссии по ценным бумагам и биржам в соответствии с Законом об инвестиционных компаниях 1940 года или Законом об инвестиционных консультантах 1940 года. в том числе лицо, являющееся старшим должностным лицом Подотчетной компании, или лицо, имеющее существенное влияние на важные решения, принимаемые Подотчетной компанией, включая решения, касающиеся крупных расходов или инвестиций; выпуск акций; возникновение значительной задолженности; утверждение операционных бюджетов; поправки к существенным руководящим документам; или заключение, расторжение, выполнение или невыполнение важных контрактов.

[3] Окончательное правило определяет это очень широко и предусматривает, что физическое лицо может прямо или косвенно владеть или контролировать долю участия в Отчитывающейся компании с помощью различных средств, в том числе посредством любого контракта, договоренности, взаимопонимания, отношений, инструмент или механизм, используемый для установления права собственности, который может включать трасты, доли капитала или прибыли, доли участия в акциях (измеряемые по стоимости или праву голоса), долговые инструменты, конвертируемые в акции или фьючерсы, владение и контроль над посредническими организациями или владение опционом пут , колл, стрэдл или другой вариант или привилегия покупки или продажи любой доли владения.

[4] Информация, позволяющая идентифицировать личность, также должна быть сообщена FinCEN в отношении заявителей компании, т. е. лица, которое подает документ, создающий юридическое лицо или регистрирующего юридическое лицо для ведения бизнеса в Соединенных Штатах, и/или лица, в первую очередь ответственного за руководство или контроль подачи такого документа другим лицом. В контексте сделок с недвижимостью заявитель компании часто может быть адвокатом, помощником юриста или сотрудником компании, оказывающей корпоративные услуги, нанятой для создания или регистрации отчитывающейся компании.

В контексте сделок с недвижимостью заявитель компании часто может быть адвокатом, помощником юриста или сотрудником компании, оказывающей корпоративные услуги, нанятой для создания или регистрации отчитывающейся компании.

[5] Датой образования или регистрации считается получение Отчитывающейся компанией уведомления о создании/регистрации или публикация о создании или регистрации в общедоступном реестре, в зависимости от того, что наступит раньше. Для подотчетных компаний, существующих на 1 января 2024 года, не требуется сообщать FinCEN информацию о компаниях-заявителях.

[6] 31 U.S.C. 5336(ч).

[7] Правило НПК требует, чтобы некоторые подпадающие под действие учреждения, включая банки и взаимные фонды, установили политику и процедуры для идентификации и проверки личности бенефициарных владельцев клиентов-юридических лиц перед открытием счетов в подпадающем под действие учреждении. Поскольку Окончательное правило значительно расширяет сбор информации о бенефициарном владении в Соединенных Штатах, FinCEN соответствующим образом пересмотрит Правило НПК, например, чтобы разрешить финансовым учреждениям, на которые распространяется действие закона, с разрешения клиента запрашивать эту информацию у FinCEN, а не собирать ее у клиент.

Важность должной осмотрительности UBO в глобальных слияниях и поглощениях | Wolters Kluwer

Проверка сведений о UBO в рамках проверки KYC исторически проводилась группами по соблюдению требований в финансовых учреждениях. Но теперь, особенно по мере того, как все больше стран принимают правила отчетности UBO, обязательства распространяются и на другие секторы бизнеса.

Это задача по соблюдению требований, которая выходит за рамки простого предоставления необходимых сведений о UBO и обновления записей местными органами государственного регулирования по мере изменения корпоративной структуры, и имеет важные последствия во время корпоративных сделок, таких как слияния и поглощения. Непредоставление и проверка информации UBO может привести к срыву сделки и ответственности для обеих сторон.

В этой статье мы исследуем, что определяет UBO, почему важна отчетность UBO и почему проведение должной осмотрительности UBO имеет решающее значение для снижения риска в глобальных корпоративных транзакциях.

Что такое UBO?

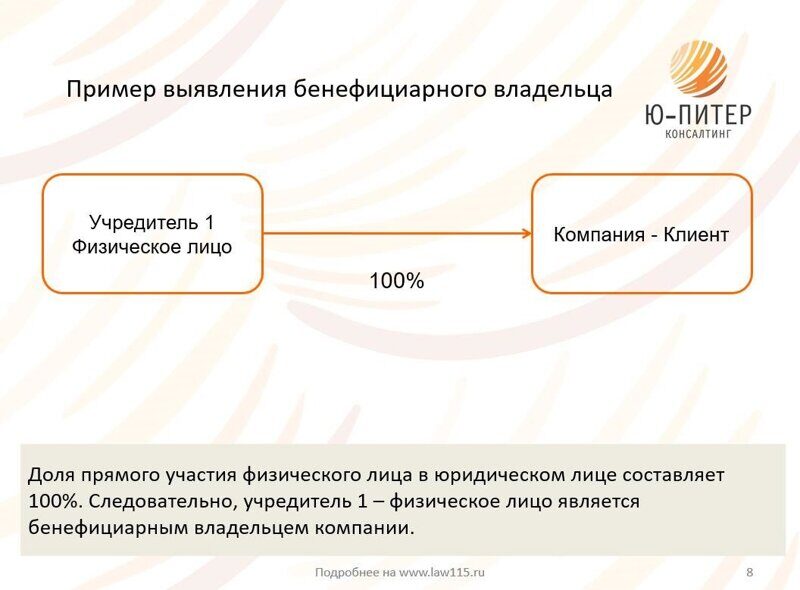

Как правило, UBO определяется как физическое лицо, которое прямо или косвенно контролирует, владеет или имеет право голоса в отношении определенного процента акций компании. Таким образом, этот человек имеет значительный контроль и влияние на бизнес. Группа разработки финансовых мер борьбы с отмыванием денег дополняет это определение, описывая конечного бенефициарного собственника как «…физическое лицо, от имени которого проводится транзакция».

Стандартный порог, которого придерживаются многие страны, чтобы считаться UBO, заключается в том, что физическое лицо должно владеть не менее 25% акций компании или иметь значительное влияние на бизнес. Есть несколько исключений. Например, в Мексике порог для UBO или «Контролирующих бенефициаров» составляет 50%, а в Индии «Значительный бенефициарный владелец» должен владеть не менее 10% акций.

UBO, как правило, не является компанией или юридическим лицом, а скорее является физическим лицом, которое извлекает выгоду или от имени которого получают выгоду.

Почему UBO важен?

Глобальные тенденции в области регулирования все больше внимания уделяют корпоративной прозрачности. Во многом это связано с ключевыми положениями о ПОД, принятыми в Европе, а также с недавно принятым Законом о корпоративной прозрачности в США, который вступил в силу 1 января 2021 года. -Американские компании, которые зарегистрированы для ведения бизнеса в стране и внутри страны.

Неспособность идентифицировать UBO может привести к тому, что компания будет обрабатывать транзакции, нарушающие внутренние и международные законы, направленные на борьбу с отмыванием денег, незаконным финансированием и преступной деятельностью. Некоторые из них включают Патриотический акт США, Закон Великобритании о взяточничестве, FCPA, санкции ООН и многое другое. Компания также может рискнуть оказаться в изоляции от мирового финансового сообщества из-за того, что открыто или непреднамеренно поддерживает связи с такими лицами.

В некоторых странах данные UBO доступны только утвержденным государственным служащим при определенных обстоятельствах. Хотя общая тенденция движется к тому, чтобы эти реестры стали общедоступными.

Хотя общая тенденция движется к тому, чтобы эти реестры стали общедоступными.

Чтобы снизить любые риски во время глобальной сделки, компаниям необходим надежный и проверяемый процесс для определения того, кто осуществляет полный контроль и кто получит выгоду от любых корпоративных транзакций. Следующие источники данных могут помочь внутренним юридическим и комплаенс-командам, а также юридическим фирмам проверить бенефициарного владельца:

- Информация об акционерах и дочерних компаниях

- Организационные схемы и структура корпоративной собственности

- Санкционные списки

- Списки политически значимых лиц (ПДЛ)

- Поиск дочерних компаний с таким же UBO

- Контрольные списки

- Любые новости и освещение в СМИ компании

- Информация о бенефициарной собственности в сравнении с предполагаемой собственностью

Почему комплексная проверка UBO имеет решающее значение при заключении корпоративных сделок?

Чтобы ответить на этот вопрос, подумайте, как неспособность провести комплексную проверку UBO может повлиять на сделку с обеих сторон — как для покупателя, так и для продавца.

Если покупатель идентифицировал цель и ведет переговоры с ней, он, среди прочего, исследует и анализирует свои финансы, продукты, корпоративную структуру, партнерские отношения и информацию о продажах. Если сделка продвигается без проведения дополнительной комплексной проверки UBO цели, то на более позднем этапе они обнаруживают, что лицо, считающееся бенефициарным владельцем, фигурирует в санкционном списке или политически скомпрометировано. Эта сделка может не получить одобрения местных регуляторов и провалиться.

Вдобавок к времени, деньгам и усилиям, затрачиваемым на то, чтобы зайти далеко в сделку, это еще и рискованно. В случае вступления в совместное предприятие или партнерство с компанией, у которой есть UBO, что создает риски соответствия, могут быть серьезные финансовые, а в некоторых случаях и уголовные последствия для бизнеса. Недавнее решение Кассационного суда Франции постановило, что уголовная ответственность может быть передана компании-покупателю в случае слияния и поглощения. Ответственность не исчезает.

Ответственность не исчезает.

Невыявление UBO может привести к нарушению местного законодательства и международных стандартов, а в некоторых странах повлечь за собой крупные штрафы. Репутация компании также находится под угрозой и может повлиять на ее способность получать доход в будущем. Также необходимо учитывать затраты, связанные с исправлением и корректирующими действиями.

С точки зрения продавца, неспособность провести комплексную проверку UBO компании-покупателя или заинтересованной стороны также может быть рискованной. Основная причина определения UBO заключается в том, что он улучшает положение бизнеса в отношении соблюдения нормативных требований. Проведение тщательной комплексной проверки также поможет выявить любых лиц, которые ранее были отмечены. Знание конечных бенефициаров бизнеса и их инвестиционного статуса может помочь понять, представляет ли данная сделка какие-либо риски и, в конечном счете, стоит ли в нее инвестировать9.0003

Должная осмотрительность имеет решающее значение для обеих сторон, поскольку международные законодатели все чаще обращают внимание на несоблюдение требований и требуют от компаний, осуществляющих слияния и поглощения, ответственности.

Обслуживание UBO после сделки

Даже после заключения глобальной сделки M&A информация о UBO должна быть обновлена, чтобы отразить любые изменения в структуре собственности, возникшие в результате сделки. В большинстве стран требуется, чтобы о любых обновлениях сообщалось в течение 30 дней после внесения изменений.

Текущее ведение информации о бенефициаре в соответствии с требованиями местной юрисдикции может быть значительным бременем для крупных компаний с несколькими дочерними компаниями и активами по всему миру, но этим не следует пренебрегать. Техническое обслуживание UBO должно стать частью текущей ежегодной работы по обеспечению соответствия. Ставки просто слишком высоки.

При учреждении юридического лица в новой стране или нескольких странах в результате сделки по слиянию и поглощению предоставление точной информации о бенефициарном праве имеет решающее значение для установления хорошей репутации, соблюдения местного законодательства и защиты вашего бизнеса от возможных штрафов и сборов за несоблюдение и репутационный ущерб, препятствующий росту.