Проводки по списанию основных средств

Когда нужно списать ОС с бухгалтерского учета

Главной причиной для списания основного средства с баланса предприятия является окончание экономической выгоды от его применения в производстве. Причин тому может быть несколько:

- Физический износ;

- Моральный износ;

- Отсутствие возможности возмездной реализации объекта;

- Переориентация производства;

- Передача актива в качестве вклада в уставный капитал иного предприятия;

- Продажа или обмен;

- Порча основного средства неподлежащая восстановлению;

- Истечение предельно допустимых сроков использования оборудования в производстве;

- Необходимость модернизации, по стоимости превышающей размер предполагаемого дохода;

- Утеря основного средства и иное.

Сигналом для начала процедуры списания служит приказ руководителя и акт, подписанный уполномоченными лицами организации.

Решение о списании должно быть принято, когда актив перестает удовлетворять хотя бы одному из условий, по которому его можно отнести к объекту основного средства. А именно, если объект:

- Предназначен для использования сроком более 12 месяцев;

- Приобретен не с целью перепродажи;

- Приносит экономическую выгоду в настоящий момент или эксплуатируется с целью получения прибыли в будущем;

- Используется в производстве или предоставляется за плату в аренду.

Статья по теме: Основные средства предприятия в бухгалтерском учете Основные средства в бухгалтерском учете занимают особое место, потому как учитываются по отдельным правилам и требуют начисления амортизации. Какие активы относятся к основным средствам, как производится их учет и списание — обзор в нашей статье. Подробнее

Начиная с 2022 года, при обращении с основными средствами все организации РФ обязаны применять новые стандарты ФСБУ 6/2020.

Рассмотрим процедуру, которая должна предшествовать принятию решения о списании основного средства:

- Создается ликвидационная комиссия, которая составляет заключение о необходимости списать основное средство с учета;

- Принимается решение о полной или частичной ликвидации объекта ОС, составляется приказ;

- Составляется акт о списании;

- Оформляются учетные документы в отношении отчуждаемого актива.

Какими документами оформить списание основных средств

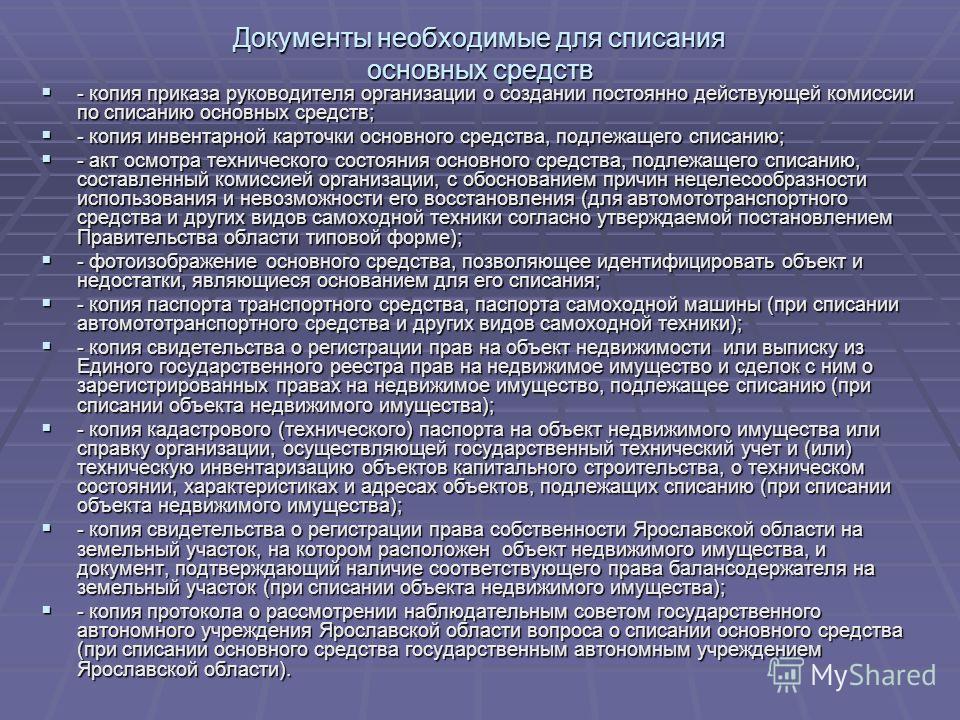

Итак, решение о списании основного средства с баланса принято. Осталось разобраться какие именно документы необходимо оформить, для запуска процедуры списания:

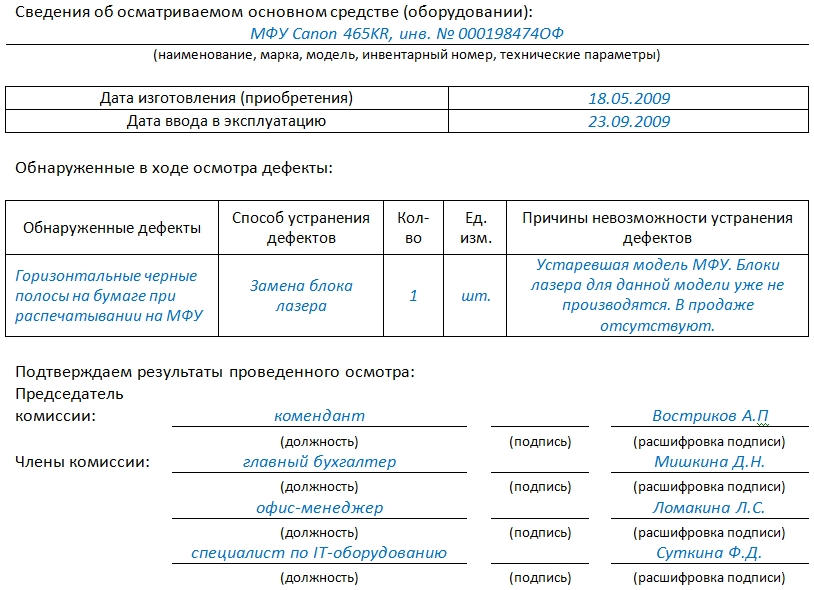

- Приказ о создании ликвидационной комиссии. В ее задачу входит осмотр спорного актива и выдача заключения, которое послужит основанием для приказа на списание за подписью руководителя организации;

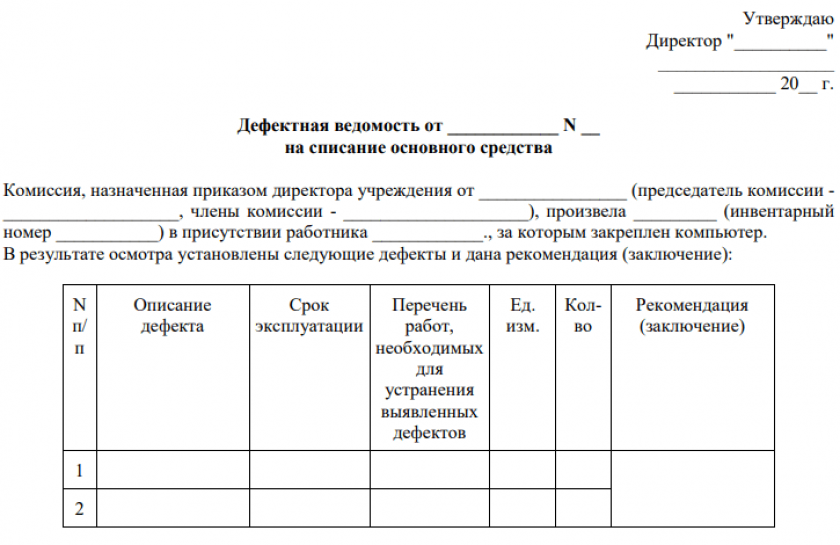

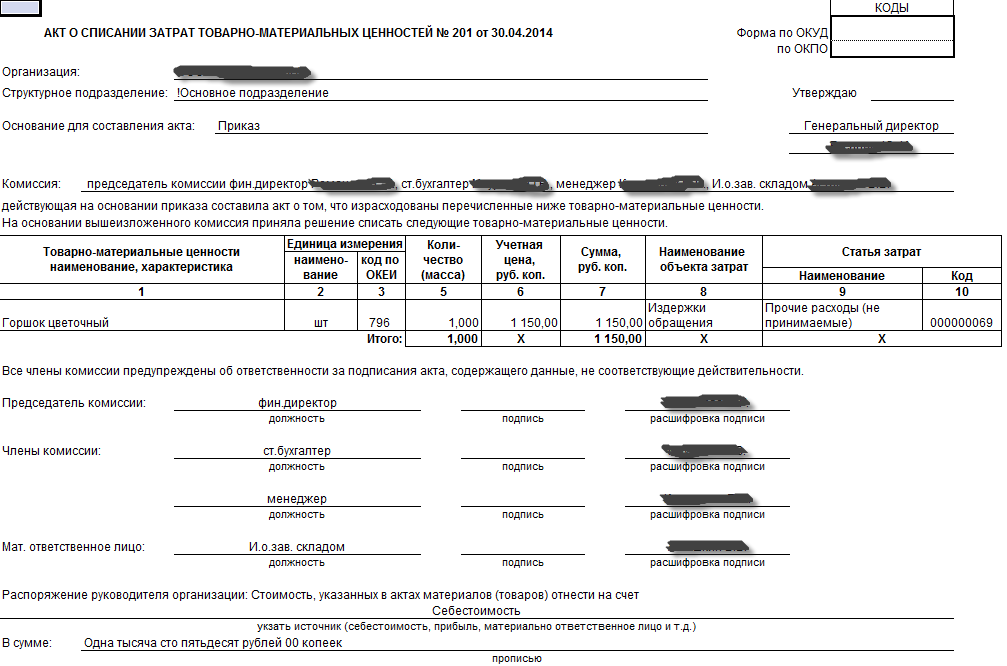

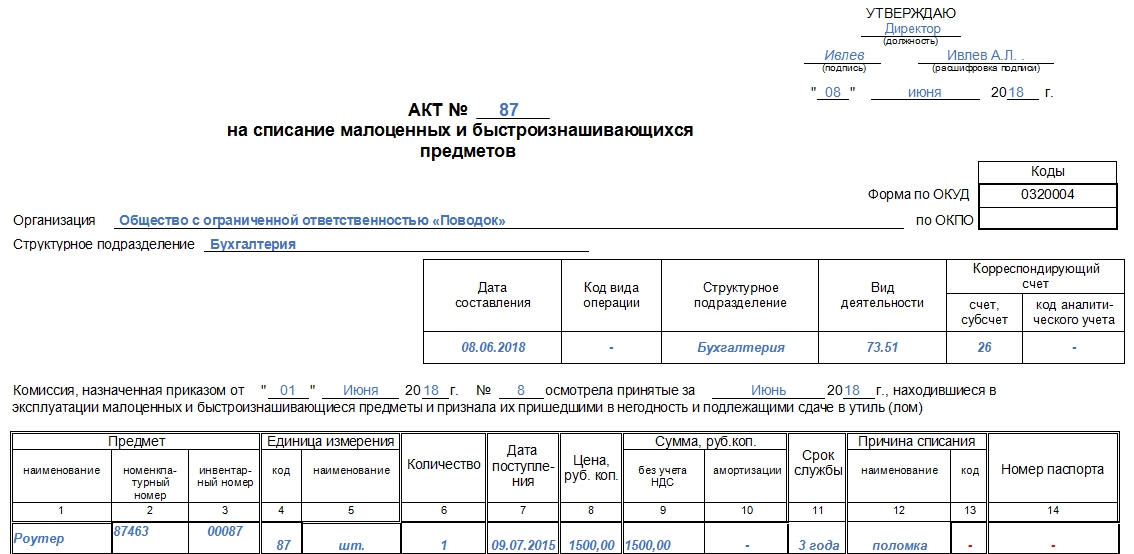

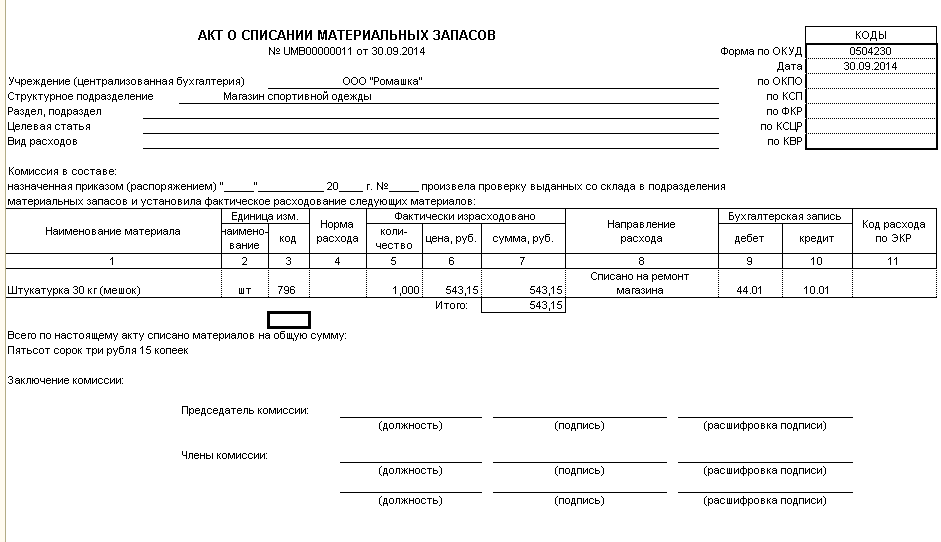

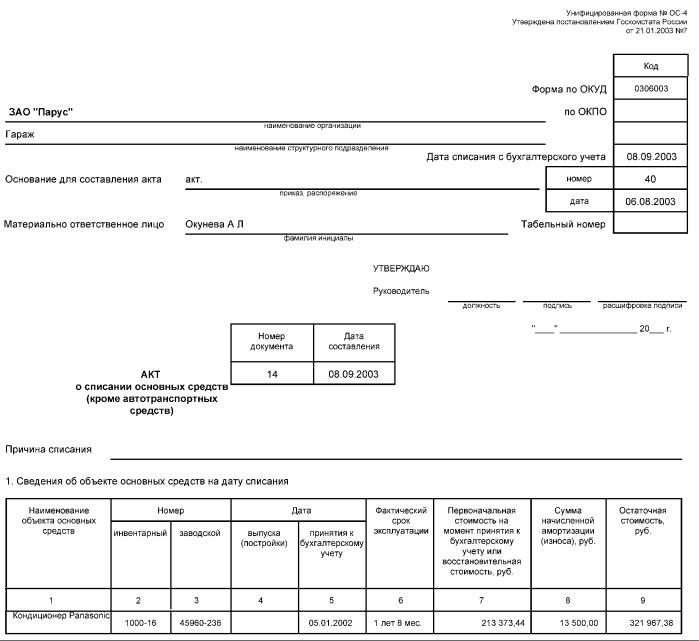

- Акт о списании с баланса организации ОС. Существует несколько стандартных форм данного документа, однако не воспрещается разработать и использовать акт, разработанный самостоятельно.

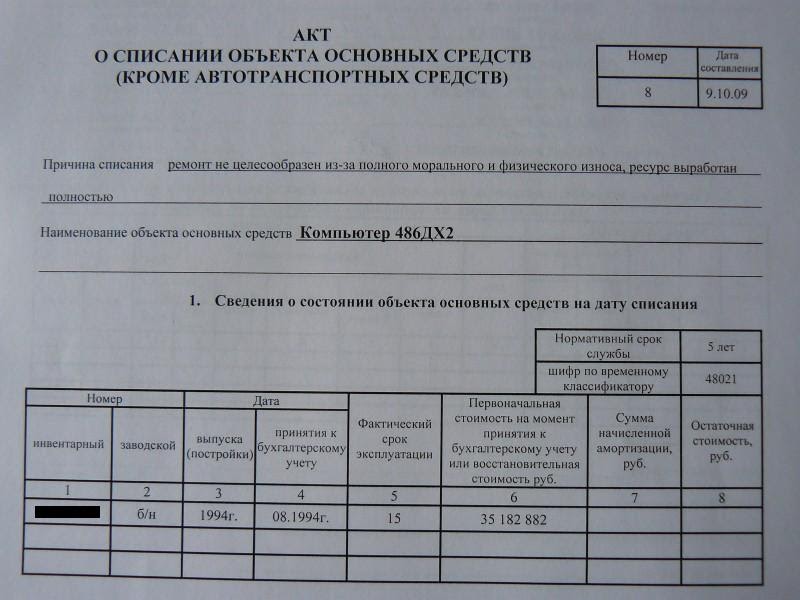

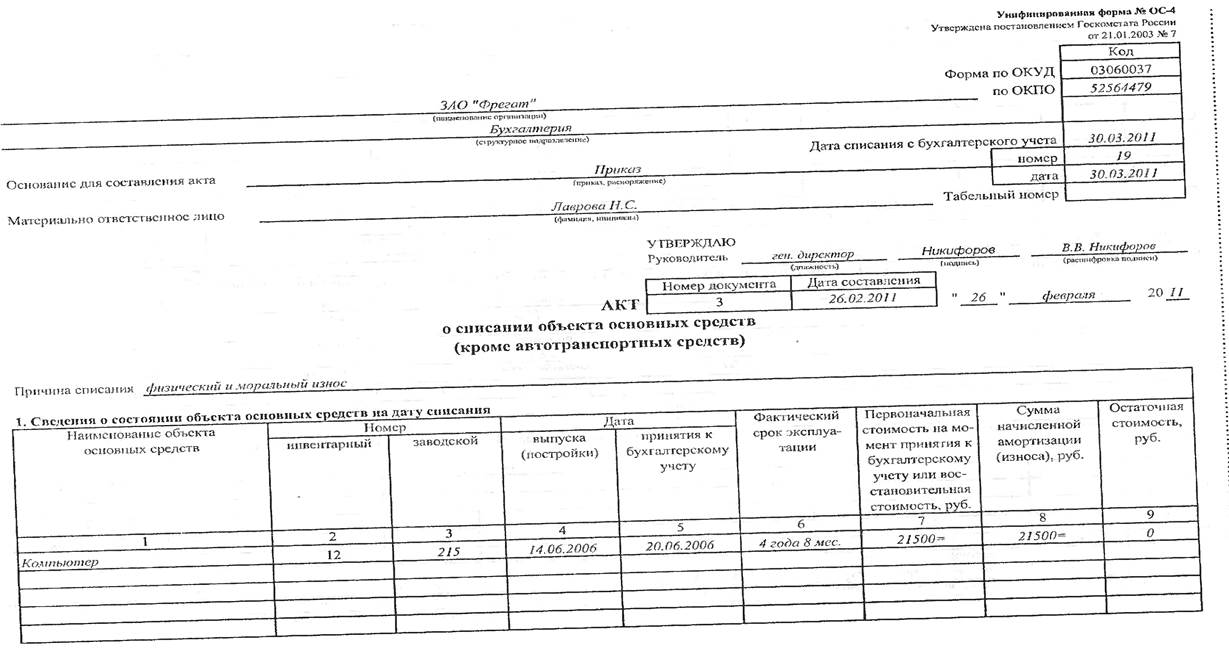

- ОС-4 используется для списания одной единицы основного средства. Не применим для транспортных средств;

- ОС-4а используется для списания автотранспортных средств;

- ОС-4б используется при одномоментном списании с баланса группы основных средств.

- Заполнение инвентарных карточек:

- ОС-6 при единичном учете;

- ОС-6а при списании группы ОС;

- ОС-6б форма, разработанная специально для малых предприятий.

Подробнее о документальном оформлении списания основных средств с подборкой образцов — в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Бухучет списания основных средств — проводки

Итак, мы подробно рассказали, как и с помощью какой документации необходимо оформить списание ОС. Настало время для работы бухгалтера. Рассмотрим особенности бухгалтерского учета при списании актива с баланса о особенности при различных способах выбытия основного средства.

Настало время для работы бухгалтера. Рассмотрим особенности бухгалтерского учета при списании актива с баланса о особенности при различных способах выбытия основного средства.

Продажа объекта основного средства

Списание основного средства с баланса в связи с реализацией оформляется актом приема-передачи ОС-1, а также оформляется соответствующая запись в карточке инвентарного учета ОС-6.

Особенности бухгалтерского учета при реализации основного средства могут различаться в зависимости от следующих факторов:

- Актив продан с прибылью, или в убыток;

- Реализуемый объект полностью амортизирован или имеет остаточную стоимость.

Рассмотрим пошагово проводки при реализации основного средства с прибылью. Объект имеет остаточную стоимость:

- На счете 01.09 «Выбытие ОС» отражается остаточная стоимость актива, рассчитанная как разница между первоначальной стоимостью и накопленной за период эксплуатации амортизацией.

Ниже вашему вниманию приведен пример продажи ОС на примере бухгалтерской базы 1: С 3.

- Полученная выручка формируется по счету 91.01 «Прочие доходы» в корреспонденции с 62 счетом.

- НДС должен быть выражен проводкой Д 91.02 / К 68.02

Полная картина реализации основного средства выглядит следующим образом:

Внимание: независимо от даты реализации (в нашем примере это 1-ое число месяца) в месяце, когда актив продается должна быть начислена амортизация за полный месяц.

Передача по договору мены

Чаще всего договор мены применяют как вынужденную меру в тех случаях, когда стандартная реализация по тем или иным причинам не возможна.

Договор мены подразумевает передачу в собственность один товар (услугу, оборудование) на другой.

Юридически договор мены не отличается от договора купли-продажи, а стороны договора признаются продавцом и покупателем — каждый в отношении своего имущества. Если договором не оговорено иное, то по умолчании обмениваемое имущество признается равноценным.

В случае, если договором определена неравноценность обмениваемого имущества, то сторона, принимающая более дешевый товар обязана оплатить разницу, путем перечисления денежных средств поставщика.

Право собственности на обмениваемый товар переходит одновременно с передачей имущества.

В бухгалтерии обмен регистрируется двумя операциями:

- Реализация материальных ценностей;

- Поступление материальных ценностей.

В отношении основного средства, покупной стоимостью признается стоимость выбывающего у контрагента имущества.

В случае, если стоимость актива определить невозможно, то она должна быть определена методом сравнения со стоимостью аналогичных основных средств.

Помимо самой цены, в первоначальную стоимость должны быть включены и фактически понесенные затраты на доставку и доведение оборудования до состояния, пригодного для использования в производственном процессе.

Ниже в сводной таблице приведены проводки, которые должны быть отражены в учете при исполнении договора мены:Безвозмездная передача

Уже само понятие «безвозмездная передача» указывает на то, что отчуждение основного средства на безвозмездной основе дохода организации не принесет.

Тем не менее, безвозмездная передача с точки зрения бухгалтерии, ни что иное как реализация, поэтому проводки по списанию в рамках бухгалтерского учета будут идентичными.

Однако, как и любая реализация, в т.ч. и безвозмездная операция подобного рода сопровождается начислением НДС и у передающей стороны возникает обязательство перечислить сумму исчисленного налога в бюджет.

На языке бухгалтера это выглядит следующим образом: Д 91.02 / К 68.02.

Статья по теме: Безвозмездно полученные и переданные основные средства: проводки Безвозмездная передача основных средств подразумевает документальное оформление процедуры дарения активов одним хозсубъектом другому. Сделка характеризуется тем, что имущество, являющееся предметом соглашения между сторонами, не подлежит возврату дарителю и не предполагается денежная компенсация за ресурсы. Подробнее

Прекращение использования в связи с моральным или физическим выбытием

Одним из основополагающих признаков признания актива в качестве основного средства является его способность приносить экономическую выгоду. Соответственно, при наступлении ситуации, когда получение экономической выгоды невозможно ни в текущем, ни в будущих периодах необходимо принять решение о списании объекта основных средств по причине его морального или физического износа.

Соответственно, при наступлении ситуации, когда получение экономической выгоды невозможно ни в текущем, ни в будущих периодах необходимо принять решение о списании объекта основных средств по причине его морального или физического износа.

Статья по теме: Виды износа основных средств Износ основных средств – это не что иное, как постепенная или единовременная утрата активом собственной потребительской стоимости. Сегодня в публикации мы рассмотрим виды износа, особенности начисления амортизации, а также проводки, сопровождающие мероприятия в отношении изношенного актива. Подробнее

Под моральным износом понимают обесценивание актива, характеристики которого под влиянием научно-технического прогресса отстают от более современных аналогов. Причиной морального износа могут быть:

- Снижение себестоимости производства объекта ОС, по характеристикам идентичного выбывающему;

- Изменение или переориентация технологии производства, в котором был задействован выбывающий актив.

Под физическим износом следует понимать материально-техническое изнашивание объекта, полную или максимальную потерю первоначальной стоимости в ходе производства или внешних факторов, в т.ч. и чрезвычайных ситуаций.

Т.о. решение о списании основного средства в связи с физическим износом принимается в виду его полного или частичного выхода из строя и невозможности или нецелесообразности применения в производстве.

Теперь рассмотрим выбытие объекта по причине износа глазами бухгалтера:В случаях, когда удалось установить и призвать к ответственности виновное за порчу имущества лицо, в бухгалтерском учете появляются следующие проводки:

Если виновное лицо отсутствует, или нет возможности его установить, то бухгалтерские записи будут выглядеть следующим образом:Не всегда списываемое с учета основное средство полностью отправляется на утилизацию. В некоторых случаях возможно дальнейшее использование оставшихся после ликвидации объекта ОС материалов. В таких ситуациях в учете необходимо отразить следующие проводки:

Выбытие ОС в результате ЧС

С точки зрения бухгалтерского учета, списание с учета ОС, выбывающего в результате порчи от чрезвычайной ситуации, мало чем отличается от списания в виду физического и морального износа.

Таким образом, следует лишь отметить, что потери от этого выбытия должны быть учтены за счет прочих расходов.

Существенным отличием является тот факт, что при возникновении ЧС, аварии или иного стихийного бедствия обязательно проведение инвентаризации, при этом объекты, подлежащие списанию необходимо учитывать на 94 счете «Недостачи и потери от порчи ценностей» в корреспонденции с 01 и только потом переносить на «Прочие расходы» через 91 счет. Т.о. бухгалтерские записи будут выглядеть аналогично проводкам по списанию объекта ОС в виду физического износа при отсутствии виновного лица.

Передача в качестве вклада в уставный капитал

Выбытие основного средства с целью размещения его в качестве вклада в уставный капитал (УК) иного предприятия для бухгалтера — не что иное, как финансовое вложение. Именно поэтому, при оформлении выбытия актива применяется счет 58 «Финансовые вложения».

Следует помнить, что при внесении вклада в уставный капитал оборудованием, бывшем в эксплуатации, стоимость этого оборудования определяется независимым оценщиком. При этом, в учете запрещено отражать стоимость выше обозначенной в акте оценщика.

При этом, в учете запрещено отражать стоимость выше обозначенной в акте оценщика.

В связи с этим нередко возникают разницы между остаточной стоимостью объекта и стоимостью, по которой данное имущество вносится в УК иного предприятия, которая должна быть учтена на 91 счете.

Помимо этого, если организация, которая передает ОС является плательщиком НДС, то необходимо восстановить НДС, ранее заявленный к вычету. Расчет производится пропорционально остаточной стоимости отчуждаемого объекта. Сумма восстановленного НДС отражается в акте приема-передачи и может быть заявлена к вычету принимающей стороной. При этом в книге покупок отражаются данные акта приема-передачи. Передающая сторона учитывает восстановленный НДС на счете финансовых вложений.

В бухгалтерском учете проводки будут выглядеть следующим образом:

Переклассификация ОС в долгосрочные активы

Если руководством предприятия принято решение о прекращении использования актива в качестве основного средства с целью его дальнейшей продажи, бухгалтерии необходимо переклассифицировать такое основное средство в долгосрочный актив к продаже.

Учитывать долгосрочный актив к продаже следует в составе оборотных активов отдельно от иных, приносящих экономическую выгоду в процессе производства.

В описываемой ситуации учитывать актив следует по балансовой стоимости на момент перевода актива из ОС в ДАП, а для последующей оценки необходимо применять правила, предусмотренные для учета запасов. В случаях, когда переводимое в ДАП основное средство амортизировано на 100%, то его оприходование должно производиться по нулевой стоимости.

Для определения балансовой стоимости следует рассчитать разницу между его первоначальной стоимостью и суммой накопленной амортизации.

Согласно нового ФСБУ 6/2020 амортизация по переведенному в ДАП объекту прекращают начислять момента переклассификации.

В зависимости от вида экономической деятельности организации ДАП обычно учитывают на:

- Счете 41 – если организация занимается торговой деятельностью;

- Счете 10 — если деятельность организации не связана с торговлей.

Однако, организация самостоятельно может принять решение о способе ведения учета ДАП, закрепив свой выбор в учетной политике предприятия.

Доходы и расходы от продажи ДАП должны быть включены в состав прочих доходов и расходов на дату перехода права собственности.

В бухгалтерском учете проводки будут выглядеть следующим образом:

Списание ОС с остаточной стоимостью и без нее

Если актив перестает удовлетворять одному из признаков, по которому его можно отнести к ОС, то такой объект подлежит списанию с бухгалтерского учета. Подобная ситуация может произойти как с полностью амортизированным активом, так и с ОС, по которому амортизация продолжает начисляться. Рассмотрим обе ситуации.

Неполная амортизация

Расходы, возникающие в связи с выбытием ОС следует отразить в составе прочих расходов, в том отчетном периоде, когда наступило событие.

Амортизация по объекту, который имеет остаточную стоимость необходимо прекратить с первого числа месяца, следующего за месяцем списания актива с учета.

Полная амортизация

Объекты ОС, по которым амортизация начислена и списана в расходы, по данным бухгалтерского учета имеют нулевую стоимость и учитываются только в количественном значении. При списании их с учета следует совершить следующие бухгалтерские проводки:

Остаточная стоимость полностью амортизированного актива равна нулю, а вот расходы, связанные со списанием объекта необходимо отразить в составе прочих расходов.

Равно как при ликвидации объекта, амортизированного на 100%, так и при списании актива, имеющего остаточную стоимость детали и узлы выбывающих объектов могут быть использованы в дальнейшем производстве. Для этого, они должны быть оприходованы по текущей рыночной стоимости на дату списания основного средства.

Проводки в БУ по списанию ОС выглядят следующим образом:

***

На этом рассмотрение вариаций, возможных при списании основных средств с учета подошло к концу. Надеемся, что публикация окажется вам полезной.

Выбытие основных средств | Бухгалтерские услуги и обслуживание

Выбытие — это списание стоимости объектов основных средств, которые выбывают или постоянно не используются в деятельности организации. Объекты основных средств выбывают в результате:

Объекты основных средств выбывают в результате:

- продажи;

- списания в случае морального или физического износа;

- передачи объектов основных средств в виде вклада в уставный (складочный) капитал других организаций;

- ликвидации при авариях, стихийных бедствиях и других чрезвычайных ситуациях;

- передачи по договорам мены, дарения;

- списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода собственности на указанные основные средства к арендатору;

- по другим причинам.

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию в организациях создаются комиссии, в состав которых входят должностные лица, в том числе и главный бухгалтер.

В компетенцию комиссии входит:

- осмотр объекта, подлежащего списанию;

- установление причин списания объекта;

- выявление лиц, по вине которых произошло преждевременное выбытие объекта;

- возможность использования отдельных узлов, деталей, материалов списываемого объекта;

- осуществление контроля за изъятием из списываемых объектов цветных и драгоценных металлов, определение их количества, веса;

- составление акта на списание основных средств (ф. № ОС-4), акта на списание автотранспортных средств (ф. № ОС-4а) (с приложением актов об авариях, причинах, вызвавших аварию, если они имели место). Эти акты утверждаются руководителем организации и передаются в бухгалтерию.

№ ОС-4), акта на списание автотранспортных средств (ф. № ОС-4а) (с приложением актов об авариях, причинах, вызвавших аварию, если они имели место). Эти акты утверждаются руководителем организации и передаются в бухгалтерию.

№ ОС-4), акта на списание автотранспортных средств (ф. № ОС-4а) (с приложением актов об авариях, причинах, вызвавших аварию, если они имели место). Эти акты утверждаются руководителем организации и передаются в бухгалтерию.Согласно новому Типовому плану счетов бухгалтерского учета и принятой учетной политике организация ведет учет выбытия основных средств на счете 91 «Прочие доходы и расходы».

В дебет счета 91-2 списываются понесенные организацией расходы, связанные с продажей и прочим выбытием основного средства. К таким расходам можно отнести заработную плату работников, участвующих в операциях по выбытию объектов основных средств, налоги и сборы, уплачиваемые с выручки от реализации объектов ОС, расходы на демонтаж и т.п. Такие дополнительные расходы сначала собираются на счетах учета затрат.

Выручка от реализации имущества, то есть сумма, причитающаяся организации за проданные основные средства, отражается по кредиту счета 91-1 в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

Проводки при продаже основного средства

Дебет | Кредит | Операция |

51 | 62 | учитываем выручку за продажу основного средства (поступили деньги на р/c) |

62 | 91 | отражен факт реализации ОС |

02 | 01 | списан накопленный износ |

91 | 01 | списана остаточная стоимость |

91 | 68 | начислен НДС |

83 | 84 | списываем накопленную переоценку |

91 (99) | 99 (91) | отражен финансовый результат |

Проводки при передаче ОС в качестве вклада в уставный капитал

Дебет

Кредит | Операция | |

01. | 01 | списание первоначальной стоимости |

02 | 01.выбытие | списание амортизации |

06 | 76 | Стоимость финвложений по остаточной стоимости |

06 | 01.выбытие | Списывается остаточная стоимость |

83 | 84 | списываем накопленную переоценку |

выбытие

выбытиеПроводки при безвозмездной передаче (дарении) ОС

Дебет

Кредит | Операция | |

02 | 01 | списание амортизации |

91.2 | 01 | списываем остаточную стоимость |

91. | 68 | отражаем НДС |

91.2 | 20, 60, 76 | отражаем дополнительные расходы (расходы по транспортировке, демонтаж и т.д.) |

83 | 84 | списываем накопленную переоценку |

99 | 91.9 | отражен финансовый результат |

2

2Проводки при ликвидации ОС

Дебет | Кредит | Операция |

02 | 01 | списание амортизации |

91.2 | 01 | списываем остаточную стоимость |

91.2 | 70,69 | отражаем расходы по ликвидации основного средства (заработная плата рабочим за демонтаж) |

83 | 84 | списываем накопленную переоценку |

99 | 91. | отражен финансовый результат |

9

9На основании оформленных актов делаются соответствующие записи по выбывшим объектам в инвентарных карточках, которые хранятся в течение срока, определяемого руководителем организации.

Основным моментом, предусмотренным п. 30 Инструкции № 26, является то, что при выбытии объекта основных средств, накопленная по счету 83 «Добавочный капитал» сумма переоценки списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

При этом организация должна организовать ведение пообъектного учета движения добавочного фонда по каждому переоцениваемому объекту основных средств.

При проведении годовой инвентаризации основных средств данные бухгалтерского учета сумм фонда переоценки сопоставляются с данными инвентарных карточек или инвентарных ведомостей.

Учет выбытия основных средств — AccountingTools

/ Стивен БрэггКак учитывать выбытие основных средств

Существует два сценария, при которых вы можете выбыть основные средства. Первая ситуация возникает, когда вы устраняете его, не получая взамен никакой оплаты. Это обычная ситуация, когда основные средства списываются или отдаются, потому что они устарели или больше не используются, и для них нет рынка перепродажи. В этом случае сторнируйте любую накопленную амортизацию и сторнируйте первоначальную стоимость актива. Если актив полностью амортизирован, то это размер записи.

Пример выбытия основных средств

Корпорация ABC покупает станок за 100 000 долларов и признает амортизацию в размере 10 000 долларов в год в течение следующих десяти лет. На тот момент машина не только полностью амортизирована, но и готова к сдаче в металлолом. ABC отдает машину бесплатно и делает следующую запись в журнале.

ABC отдает машину бесплатно и делает следующую запись в журнале.

| Дебет | Кредит | |

| Накопленная амортизация | 100 000 | |

| Машинный актив | 100 000 |

Разновидностью первой ситуации является списание основного средства, которое еще не полностью амортизировано. В этой ситуации спишите оставшуюся неамортизированную сумму актива на счет убытков. Чтобы использовать тот же пример, корпорация ABC отдает машину через восемь лет, когда она еще не амортизировала 20 000 долларов из первоначальной стоимости актива в 100 000 долларов. В этом случае ABC записывает следующую запись:

| Дебет | Кредит | |

| Убыток от выбытия активов | 20 000 | |

| Накопленная амортизация | 80 000 | |

| Машинный актив | 100 000 |

Второй сценарий возникает, когда вы продаете актив, чтобы получить наличные деньги (или какой-либо другой актив) в обмен на проданный актив. В зависимости от уплаченной цены и оставшейся суммы амортизации, которая еще не была отнесена на расходы, это может привести либо к прибыли, либо к убытку при продаже актива.

В зависимости от уплаченной цены и оставшейся суммы амортизации, которая еще не была отнесена на расходы, это может привести либо к прибыли, либо к убытку при продаже актива.

Например, корпорация ABC до сих пор избавляется от своей машины за 100 000 долларов, но делает это через семь лет и продает ее за 35 000 долларов наличными. В этом случае он уже зарегистрировал расходы на амортизацию в размере 70 000 долларов США. Запись:

| Дебет | Кредит | |

| Наличные | 35 000 | |

| Накопленная амортизация | 70 000 | |

| Прибыль от выбытия активов | 5000 | |

| Машинный актив | 100 000 |

Что, если бы корпорация ABC продала машину за 25 000 долларов вместо 35 000? Тогда при продаже будет убыток в размере 5000 долларов. Запись будет следующей:

Запись будет следующей:

| Дебет | Кредит | |

| Наличные | 25 000 | |

| Накопленная амортизация | 70 000 | |

| Убыток от выбытия активов | 5000 | |

| Машинный актив | 100 000 |

Надлежащая регистрация выбытия основных средств имеет определенное значение с точки зрения представления чистого баланса пользователям, поскольку баланс должен агрегировать только информацию о тех основных средствах, которые все еще принадлежат бизнесу.

Списание или выбытие основных средств

Основные средства — это ресурсы, которыми компании владеют или контролируют в долгосрочной перспективе. Они включают в себя материальные активы, которые приводят к притоку экономических выгод в будущем. Обычно компании приобретают эти активы и продолжают использовать их в бизнесе до конца срока их полезного использования. Достигнув этой точки, компании могут списать активы. Однако компании могут избавиться от них и раньше.

Обычно компании приобретают эти активы и продолжают использовать их в бизнесе до конца срока их полезного использования. Достигнув этой точки, компании могут списать активы. Однако компании могут избавиться от них и раньше.

По сути, компании не могут использовать актив в обоих случаях. Однако оба процесса различаются из-за учета, связанного с каждым из них. Прежде чем обсуждать этот процесс, важно понять, чем отличается каждый сценарий.

Содержание

Что такое списание основных средств?

Когда компании приобретают основные средства, они оценивают срок их полезного использования. Этот срок распространяется на каждый материальный, внеоборотный ресурс, которым владеет или управляет компания. Исходя из этого срока, компании амортизируют базовый актив. По сути, это включает в себя списание стоимости актива в течение срока его полезного использования. Списание основного средства может относиться к амортизации его стоимости в течение срока его службы.

Однако списание также относится к удалению актива из бухгалтерского учета по истечении срока его службы. Когда компании списывают актив, это означает, что он больше не существует в бухгалтерских записях. Обычно это происходит, когда у компании нет использования ресурса. Иногда компании также могут списывать активы, если они становятся поврежденными или непригодными для использования. В любом случае учет будет одинаковым.

Когда компании списывают актив, это означает, что он больше не существует в бухгалтерских записях. Обычно это происходит, когда у компании нет использования ресурса. Иногда компании также могут списывать активы, если они становятся поврежденными или непригодными для использования. В любом случае учет будет одинаковым.

Что такое выбытие основных средств?

Под выбытием основных средств понимается их продажа в обмен на компенсацию. Он включает в себя передачу ресурса другой стороне. По сути, выбытие актива требует списания его с бухгалтерского учета. Однако он также включает дополнительные шаги, такие как учет прибылей или убытков. Выбытие основных средств обычно происходит до окончания срока их полезного использования.

Выбытие основных средств может привести к убыткам или прибылям. Компании должны сравнить балансовую стоимость этого актива с выручкой от его продажи, чтобы рассчитать эти суммы. В этом случае учет амортизации также имеет решающее значение. Существует множество причин, по которым компании могут избавиться от своих активов. Однако эти факторы не имеют отношения к тому, как компании относятся к этой сделке.

Однако эти факторы не имеют отношения к тому, как компании относятся к этой сделке.

Списание и выбытие основных средств: в чем разница?

Основное различие между списанием и выбытием основных средств заключается в учете. В обоих случаях компании больше не используют этот актив. Практически они имеют такие же последствия. Однако это не относится к бухгалтерскому учету. Учет списания и выбытия основных средств отличается следующим.

Списание

Когда компания списывает актив, это означает, что он больше не является непригодным для использования и что срок его полезного использования истек. Иногда компании также могут сделать это до этого момента, если актив будет поврежден. В любом случае компании будут списывать актив следующим образом.

| Доктор | Накопленная амортизация |

| Кр | Актив (Стоимость) |

Выбытие

Учет выбытия основных средств включает учет выручки от продажи в процессе. Кроме того, он также включает расчет прибыли или убытков по этой транзакции. В любом случае бухгалтерские проводки будут отличаться. Для прибыли будут применяться следующие записи в журнале.

Кроме того, он также включает расчет прибыли или убытков по этой транзакции. В любом случае бухгалтерские проводки будут отличаться. Для прибыли будут применяться следующие записи в журнале.

| Доктор | Выручка от продажи |

| Кр | Прибыль от выбытия |

| Кр | Актив (Балансовая стоимость) |

По убыткам записи в журнале будут следующими.

| Доктор | Выручка от продажи |

| Д-р | Потери при выбытии |

| Кр | Актив (Балансовая стоимость) |

Заключение

По существу списание и выбытие актива аналогичны для компаний. Однако они отличаются порядком учета. Когда компания списывает актив, это означает, что компания не использует его. Выбытие относится к продаже этого актива в обмен на выручку от продажи от другой стороны.

Дополнительные вопросы

Какой у вас вопрос? Задайте его на форуме обсуждения

Есть ответ на вопросы ниже? Опубликовать здесь или на форуме

ПОСЛЕДНИЕ НОВОСТИ

Nuvei примет участие в предстоящих конференциях инвесторов

МОНРЕАЛЬ, 02 марта 2023 г.