Как погасить ипотеку материнским капиталом: инструкция

09.04.2023

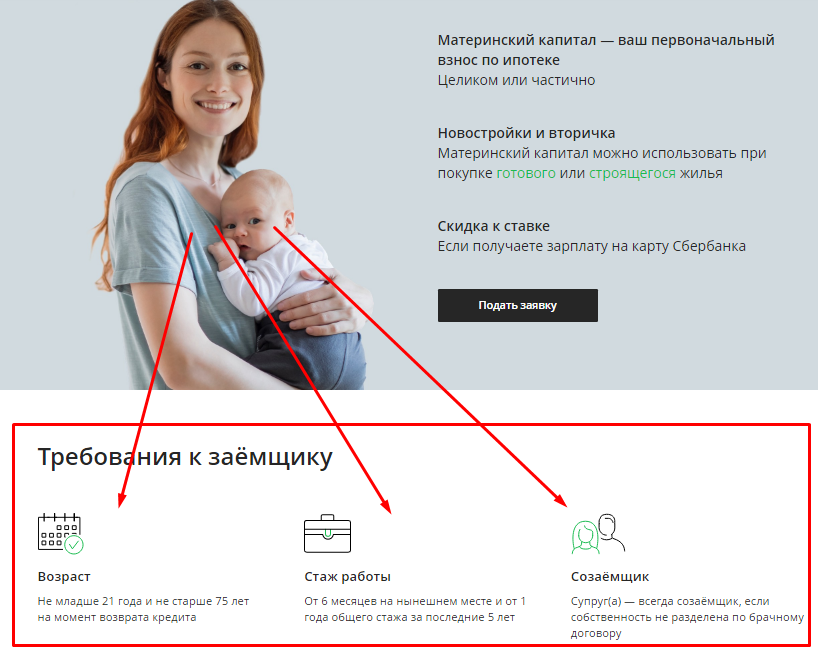

Погашение ипотеки с помощью материнского капитала: шаги и рекомендации по выбору жилья в Воронеже

Материнский капитал — это государственная поддержка семьи, которая предоставляется после рождения второго и последующих детей. Эти средства можно использовать для погашения ипотеки, что поможет вам существенно сэкономить на покупке жилья.

Инструкция: как погасить ипотеку материнским капиталом

-

Для начала оформите материнский капитал, подав заявление в Пенсионный фонд Российской Федерации (ПФР) с приложением всех необходимых документов, включая свидетельства о рождении детей, паспорта родителей и информацию о состоянии семьи.

-

Существует два основных способа погашения ипотеки с помощью материнского капитала. Частичное погашение ипотеки предполагает использование материнского капитала для уменьшения суммы ипотечного кредита, что позволит сократить срок кредитования и уменьшить ежемесячный платеж.

Полное погашение ипотеки выполняется, если сумма материнского капитала покрывает всю сумму ипотечного кредита, вы можете полностью погасить его.

Полное погашение ипотеки выполняется, если сумма материнского капитала покрывает всю сумму ипотечного кредита, вы можете полностью погасить его.

-

После определения способа погашения ипотеки подайте заявление в банк, выдавший ипотеку, о намерении использовать материнский капитал для погашения кредита, приложив копию сертификата о праве на получение материнского капитала.

-

После рассмотрения вашего заявления Пенсионный фонд перечислит средства материнского капитала на счет банка. Сроки перечисления могут быть разными, поэтому на данном этапе важно проявить терпение.

-

Как только средства материнского капитала поступят на счет банка, они будут использованы для погашения ипотеки в соответствии с вашим заявлением. В случае частичного погашения кредита банк пересчитает ваш ежемесячный платеж и уведомит вас о новых условиях кредитования.

Полное погашение ипотеки выполняется, если сумма материнского капитала покрывает всю сумму ипотечного кредита, вы можете полностью погасить его.

Полное погашение ипотеки выполняется, если сумма материнского капитала покрывает всю сумму ипотечного кредита, вы можете полностью погасить его.

Советы по выбору квартиры в ипотеку в Воронеже

Если вы желаете купить новостройку в ипотеку и планируете использовать материнский капитал для погашения кредита, рассмотрите следующие советы, которые помогут вам сделать правильный выбор:

-

Изучите рынок недвижимости.

Вначале проведите анализ рынка недвижимости Воронежа, чтобы понять, какие предложения доступны. Оцените среднюю стоимость квартир в разных районах города, изучите инфраструктуру и доступность транспорта.

-

Определитесь с требованиями к квартире. Составьте список требований к будущей квартире, таких как количество комнат, площадь, этаж, наличие балкона или лоджии, отделка и прочее. Это упростит процесс выбора подходящего варианта.

-

Рассмотрите новостройки и вторичный рынок. При выборе квартиры в ипотеку с использованием материнского капитала рассмотрите как новостройки, так и вторичный рынок. Каждый из этих вариантов имеет свои преимущества и недостатки, поэтому выбор зависит от ваших индивидуальных предпочтений и финансовых возможностей.

-

Сравните условия ипотечных программ. Если вы решите взять ипотеку на новостройку, учтите, что банки могут предлагать специальные программы ипотечного кредитования с учетом использования материнского капитала.

Изучите условия предложений различных банков и выберите наиболее выгодный вариант для себя.

-

Проконсультируйтесь с экспертами. Рекомендуем обратиться к профессиональным риелторам или ипотечным брокерам, которые помогут вам найти подходящую квартиру и оформить ипотеку с использованием материнского капитала. Эксперты смогут предоставить вам актуальную информацию о рынке недвижимости Воронежа и помочь с выбором оптимального варианта.

Вначале проведите анализ рынка недвижимости Воронежа, чтобы понять, какие предложения доступны. Оцените среднюю стоимость квартир в разных районах города, изучите инфраструктуру и доступность транспорта.

Вначале проведите анализ рынка недвижимости Воронежа, чтобы понять, какие предложения доступны. Оцените среднюю стоимость квартир в разных районах города, изучите инфраструктуру и доступность транспорта.

Изучите условия предложений различных банков и выберите наиболее выгодный вариант для себя.

Изучите условия предложений различных банков и выберите наиболее выгодный вариант для себя.

Подводим выводы

Погашение ипотеки материнским капиталом — это прекрасный способ сэкономить на покупке жилья и облегчить семейный бюджет. Если вы хотите купить новостройку в ипотеку или ищете квартиры в ипотеку в Воронеже, рассмотрите возможность использования материнского капитала для погашения ипотеки. Следуйте приведенной выше инструкции и оцените все преимущества данной схемы.

Подробные условия ипотеки от застройщика ИП «КИТ» вы можете узнать здесь.

Вас может заинтересовать

03.03.2023

Как происходит продажа недвижимости если продавцом выступает родственник

Узнать больше

18.02.2023

Как узнать рыночную стоимость квартиры?

Узнать больше

16.05.2023

Как узнать, одобрят ли ипотеку?

Как погасить ипотеку материнским капиталом в 2023 году

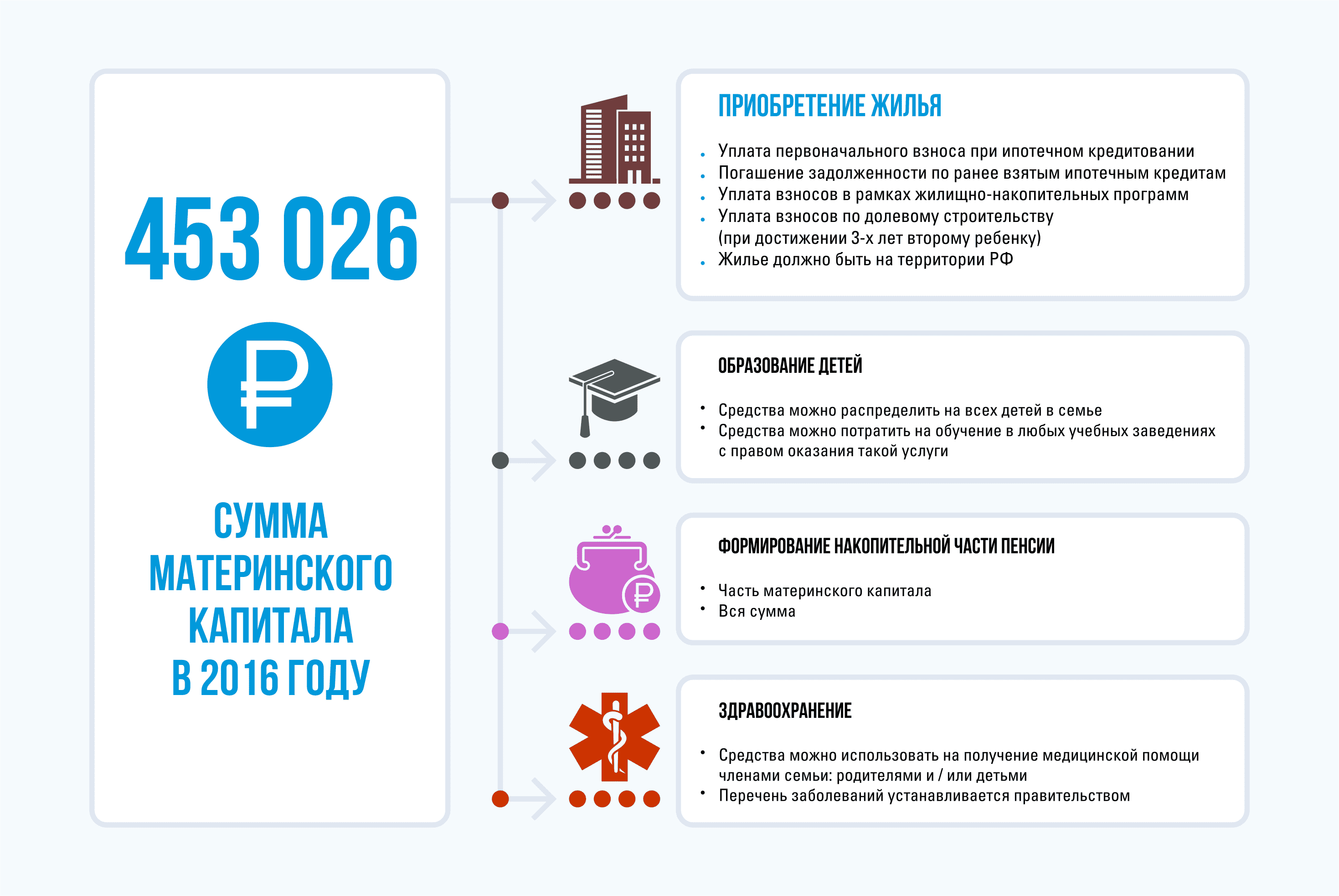

16 мин. 05.01.2023 г. Загрузка…Материнский капитал является формой государственной поддержки семей. Приоритетным направлением его использования выступает улучшение условий проживания родителей с детьми. С помощью выделяемых средств можно приобрести или построить жилье, погасить ипотеку, не дожидаясь пока второй ребенок достигнет возраста 3 лет. Контролирует использование средств Пенсионный Фонд. Для того, чтобы он дал разрешение, необходимо выполнение установленных требований к сделке, наличие соответствующего пакета документов.

Содержание:

Как связаны материнский капитал и ипотека

Материнский капитал предоставляется в рамках ФЗ №256 от 29. 12.2006г. В Законе определено для кого предназначены выплаты, порядок получения сертификата при рождении ребенка, на какие цели могут быть потрачены средства.

12.2006г. В Законе определено для кого предназначены выплаты, порядок получения сертификата при рождении ребенка, на какие цели могут быть потрачены средства.

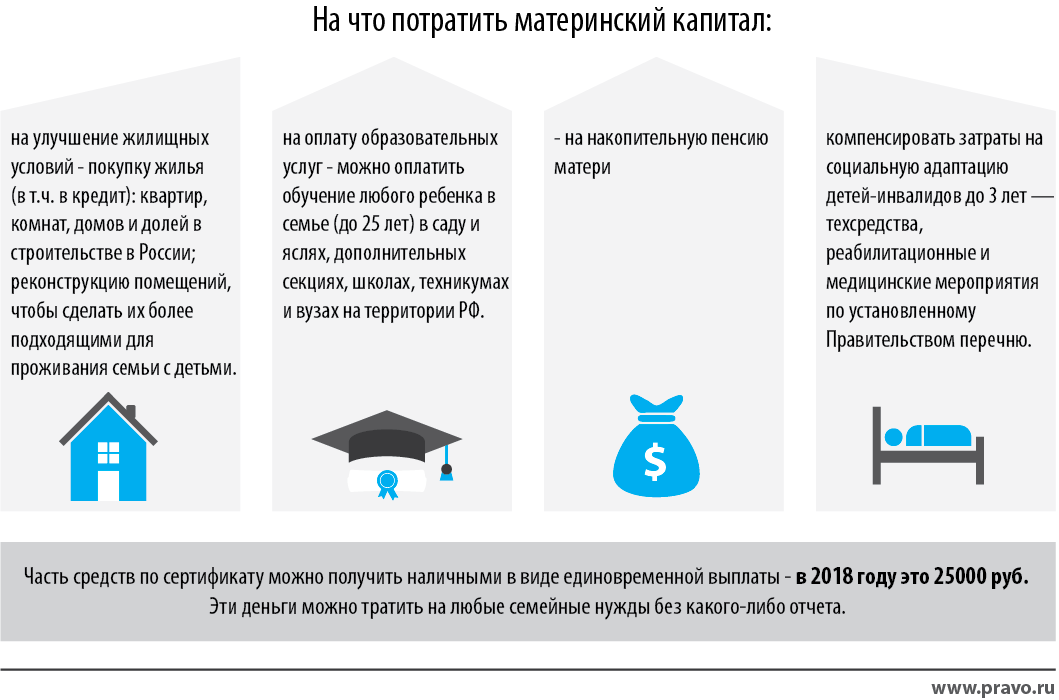

Одним из направлений расходования денег является приобретение готового жилья, квартиры в строящемся доме, на ИЖС. Средства могут быть направлены на погашение имеющейся задолженности по ипотеке или на первоначальный взнос по кредиту на покупку недвижимости. (ст. 10 ФЗ №256).

На что можно использовать средства

- Погасить кредит. Если денег достаточно для полного погашения ипотеки материнским капиталом, заемщик сможет оплатить долг в окончательный расчет.

- Заплатить проценты и частично тело кредита. Этот вариант подойдет для заемщиков, которые платят ипотеку не так давно и еще имеют внушительный остаток задолженности. При частично-досрочном возврате снижается сумма переплаты по сделке. Должник сможет уменьшить ежемесячные выплаты или срок кредитования.

- Внесение денег в качестве взноса собственными средствами. Наличие первоначального взноса позволит оформить ипотеку на более лояльных условиях, будет предложена выгодная процентная ставка, увеличится сумма выдачи.

Наличие первоначального взноса позволит оформить ипотеку на более лояльных условиях, будет предложена выгодная процентная ставка, увеличится сумма выдачи.

Наличие первоначального взноса позволит оформить ипотеку на более лояльных условиях, будет предложена выгодная процентная ставка, увеличится сумма выдачи.Банки разрешают досрочное и частично досрочное погашение задолженности, не взыскиваются штрафные санкции, не выставляются дополнительные условия. Главное правильно оформить заявление, и соблюсти регламент погашения.

Наличие сертификата не гарантирует получение ипотеки!

Банки допускают вложение средств в ипотечную сделку, но это не увеличивает вероятность выдачи. Если заявитель признан неплатежеспособным, имеет плохую кредитную историю, кредитор откажет в выдаче, независимо от наличия у клиента материнского капитала.

Базовые требования и процедура погашения ипотеки

Базовые требования установлены в ст. 10 ФЗ №256:

- Можно приобрести недвижимость, которая находится на территории России.

- В жилом помещении должна быть выделена доля на супругов и несовершеннолетних детей.

- Предоставляются денежные средства одному из родителей, чаще владельцем сертификата выступает мать.

- Средства могут быть использованы только для улучшения жилищных условий: на покупку или реконструкцию жилья, для заключения договора ДУ, при ИЖС.

- Кредит должен быть получен в банке, кредитном кооперативе или в АИЖК (Дом. РФ).

- Погасить можно фактическую задолженность и/или проценты, средства невозможно направить на оплату штрафов, начисленных пени, комиссий и т. д.

- Сделка совершается в безналичной форме, поэтому продавцу недвижимости необходимо иметь счет, на который будут перечислены денежные средства.

- С целью недопущения мошеннических сделок по обналичиванию, не допускается приобретение жилого помещения у родственников.

- Можно использовать все денежные средства, находящиеся на счете или их часть. Выделяются деньги не ежемесячно, а одной суммой.

Независимо от того, на кого оформлен сертификат, государство выделяет средства для всей семьи. Поэтому, если ипотеку взял супруг, который не является его владельцем, можно воспользоваться средствами для погашения задолженности.

Потратить средства на погашение кредита на жилье можно, не дожидаясь пока ребенку исполнится 3 года

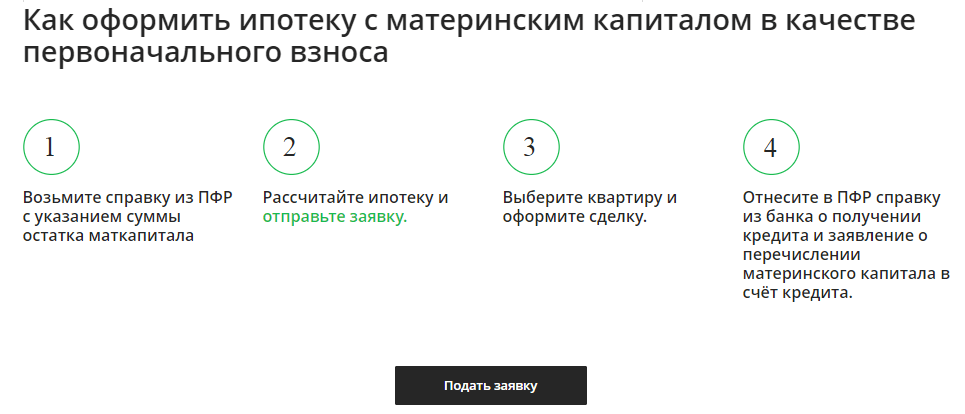

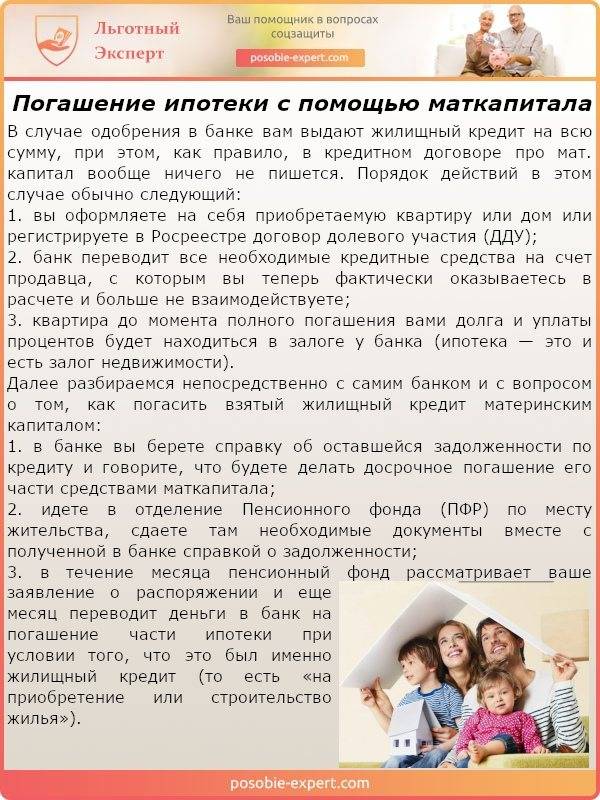

Для того, чтобы погасить ипотеку, потребуется согласовать сделку с ПФ и банком-кредитором.

Обращение в Пенсионный Фонд

Владелец Сертификата обращается в ПФР с заявлением о распоряжении материнским капиталом с указанием вида расходов и размера денежных средств.

В соответствии с ПП №862 от 12.12.2007 г. потребуются следующие документы:

- На супругов: удостоверения личности мужа и жены; свидетельство о браке или о расторжении, если заявитель находится в разводе;

- На недвижимость: документы, подтверждающие покупку недвижимости и нахождение ее в собственности заемщика;

- От кредитора: кредитный договор с графиком погашения, договор залога, справка об остатке долга по кредиту и процентам на дату обращения, подтверждение, что кредит был выдан посредством перечисления денежных средств на счет;

- Письменное обязательство заемщика оформить долю на каждого члена семьи, заверенное у нотариуса;

- Справка с реквизитами счета владельца сертификата;

- Если материнский капитал направляется на улучшение жилищных условий, дополнительно представляется разрешение на строительство или реконструкцию, в результате которых площадь жилья будет увеличена в соответствии с учетной нормой;

- При ИЖС представляются документы на земельный участок.

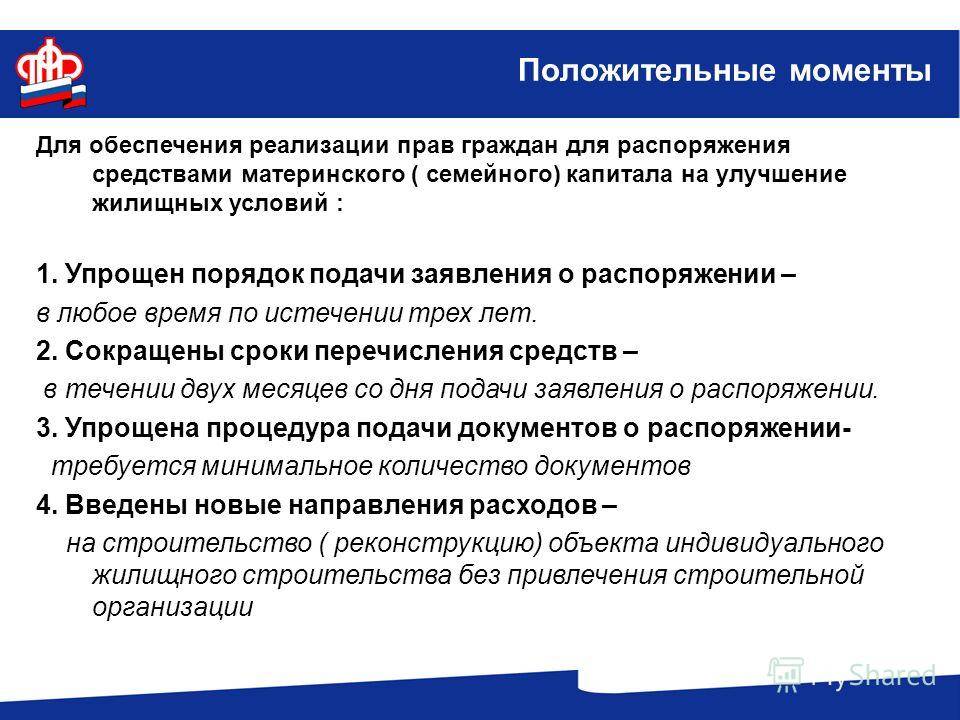

Правила подачи документов установлены Приказом Минтруда России №606н от 02.08.2017 г. В них определено, что подавать запрос должен владелец сертификата лично или через доверенное лицо. Заявление может быть подано в любое время, независимо от даты рождения ребенка.

Способы подачи заявления:

- Визит в Пенсионный фонд;

- Посещение МФЦ;

- Отправка почтой;

- Онлайн через сайты Госуслуг и Пенсионного фонда.

Документы в банк

Для согласования сделки с кредитором, необходимо сообщить финансовой компании о своем намерении погасить кредит и/или проценты в установленный срок до наступления даты платежа.

Для оплаты долга, кредитору потребуется представить Сертификат, справку из Пенсионного фонда об остатке средств на счете. Заявление лучше составить в двух экземплярах, чтобы на втором уполномоченный работник поставил визу о принятии документа к сведению.

Будет определена расчетная дата операции, и кредитная компания сделает предварительный расчет суммы кредита и процентов к погашению.

Пошаговая инструкция по вложению мат капитала в ипотеку

Как погасить ипотеку материнским капиталом:

- Внимательно изучить условия досрочного погашения ипотеки, установленные кредитным договором. Банки выставляют разные требования к оплате задолженности раньше срока, обычно обращаться следует за 15–30 дней до даты взноса очередного платежа по графику. Свое намерение должник должен оформить письменно.

- Получить в кредитной компании справку об остатке задолженности и процентов с номерами счетов для перечисления.

- Известить региональное отделение Пенсионного Фонда;

- Получить перечень необходимых документов на сайте Госуслуг или ПФР и собрать их;

- Подготовить заявление. Бланк можно скачать на сайте или получить в его представительстве на месте.

- Отправить пакет документов на рассмотрение.

- Дождаться решения.

- Обратиться в банк с заявлением на досрочное погашение.

- После утверждения деньги перечисляются на указанные в справке из банка счета.

После совершения операции, при частично-досрочном возврате, кредитор сформирует новый график погашения задолженности.

Сроки перечисления денег

Согласно ст. 8 ФЗ №256 заявление рассматривается Пенсионным Фондом в срок до 30 дней. В течение последующих 5 дней заявитель получит уведомление о принятом решении. Если получен отказ в выплате, документ должен содержать причины. Если принято положительное решение, деньги перечисляются в соответствии с заявлением в десятидневный срок (п. 17 ПП №862 от 12.12.2007 г.) Это необходимо учитывать, если средства поступают в окончательный расчет погашения ипотеки, т. к. в период рассмотрения заявления проценты на остаток задолженности начисляются стандартно, и сумма к оплате может быть изменена.

Как подать заявление электронно

В соответствии с ПП №553 от 07.07.2011 г. на портале Госуслуг реализована возможность электронного оформления заявления для предварительного рассмотрения и записи на визит в Пенсионный фонд для предоставления оригиналов документов. При обращении через портал Госуслуг, необходимо предварительно зарегистрироваться на сайте и подтвердить учетную запись.

При обращении через портал Госуслуг, необходимо предварительно зарегистрироваться на сайте и подтвердить учетную запись.

Порядок действий следующий:

- Авторизоваться на сайте;

- Выбрать навигационную панель «Услуги»;

- Перейти в категорию «Семья и дети»;

- Открыть «Распоряжение материнским капиталом»;

- Выбрать тип получения услуги «Электронно»;

- Ознакомиться с пакетом документов;

- Нажать «Получить услугу»;

- Оформить заявление и отправить на рассмотрение;

- Через 1–2 дня пользователь получит приглашение, в какое время он сможет прийти в ПФР с оригиналами документов.

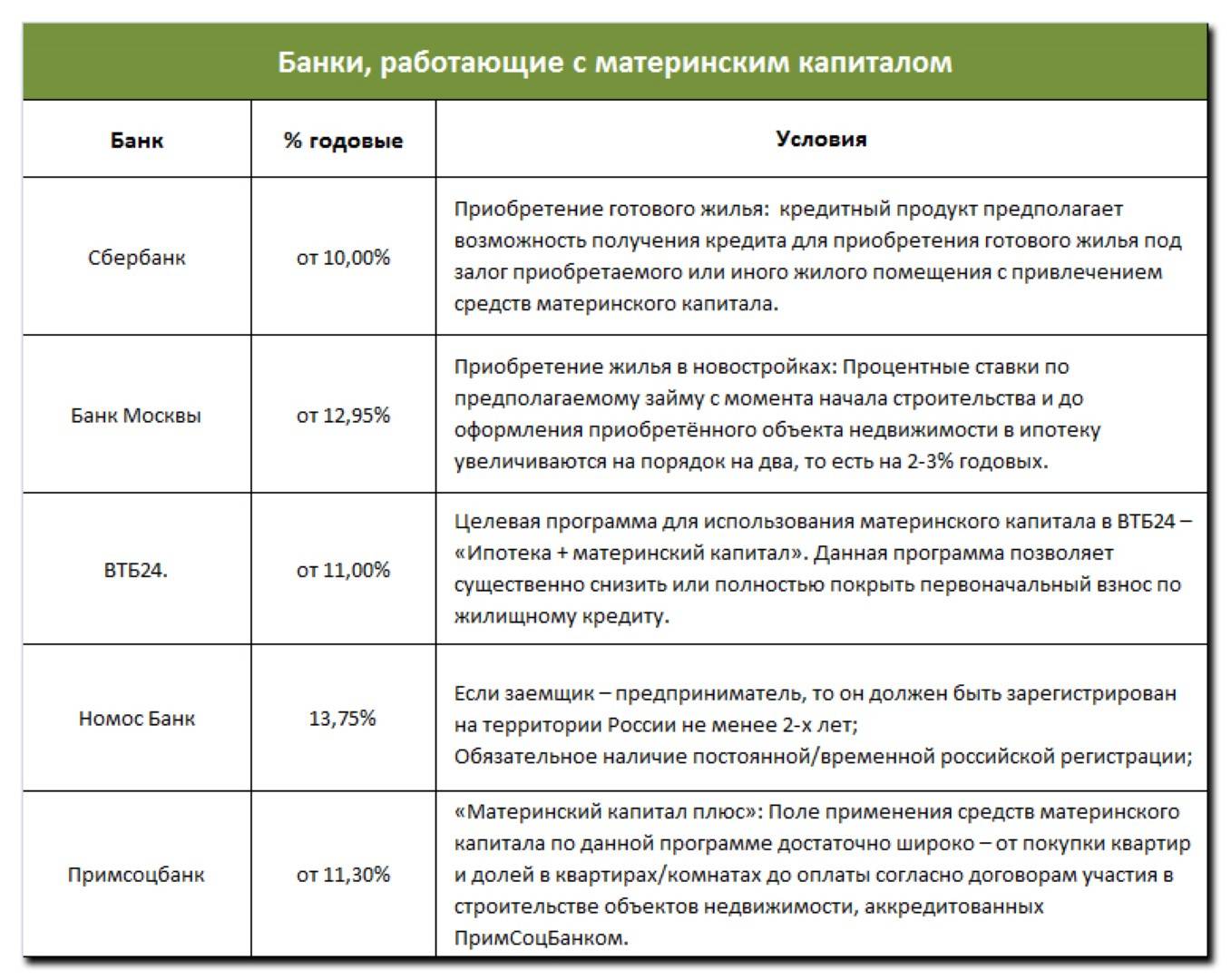

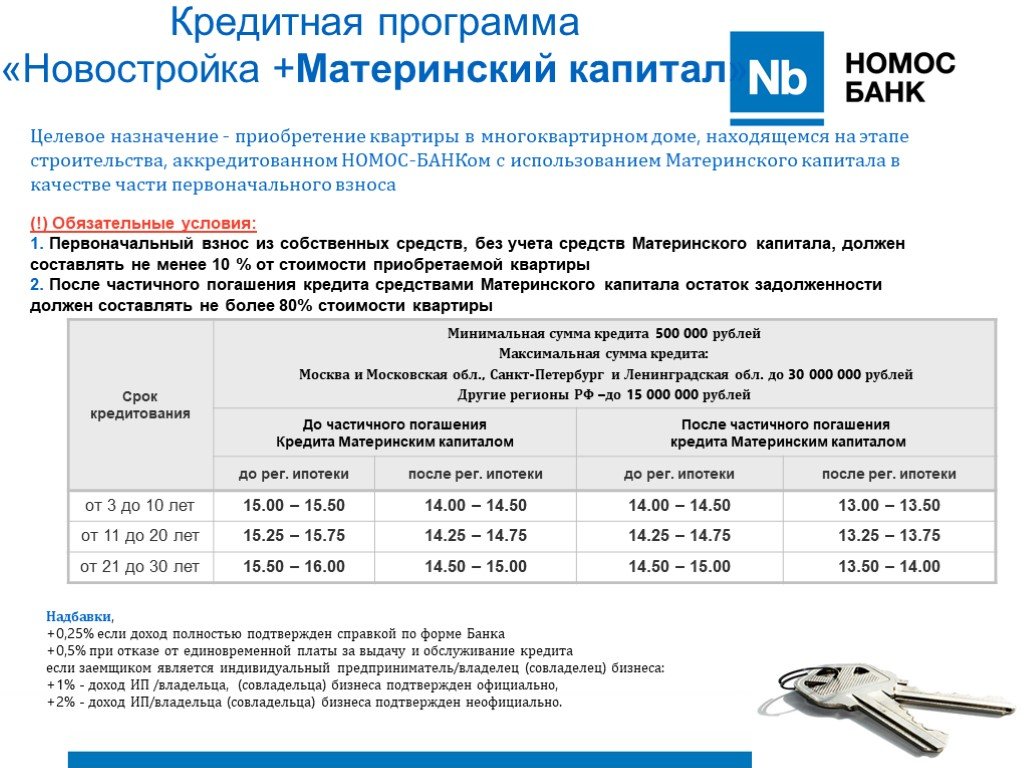

Как погасить ипотеку маткапиталом в Сбербанке

Погасить ипотеку материнским капиталом в 2020 году можно практически во всех кредитных организациях, которые занимаются выдачей кредитов под залог недвижимости. Наиболее большой объем выдач приходится на Сбербанк, ВТБ, Дом. РФ, ипотечный банк Дельта кредит.

Сбербанк предлагает семьям с детьми воспользоваться программой «Ипотека плюс материнский капитал» для покупки готового или строящего жилья. Средства Сертификата могут быть внесены в качестве первоначального взноса или направлены на погашение действующей задолженности.

Средства Сертификата могут быть внесены в качестве первоначального взноса или направлены на погашение действующей задолженности.

Условия для погашения:

- Деньги израсходованы на приобретение готового или строящегося жилья в аккредитованной компании-продавца.

- Собственниками недвижимости являются заемщики и их дети.

- Погасить задолженность можно по истечении 6 месяцев со дня выдачи кредита.

- Необходимо представить в банк Сертификат и справку из ПФР об остатке средств на счете. Справка может быть представлена в банк в течение 3 месяцев после одобрения сделки, вместе с документами на недвижимость.

Условия погашения кредита в других банках аналогичные

На что направить маткапитал – на оплату процентов или основного долга

Это зависит от условий кредитного договора. Порядок может быть установлен на усмотрение банка или по согласованию с заемщиком. Чаще оплачивается основной долг с процентами на текущую дату, формируется новый график погашения задолженности. Уменьшение срока кредитования для заемщика может оказаться выгоднее в плане снижения переплаты.

Уменьшение срока кредитования для заемщика может оказаться выгоднее в плане снижения переплаты.

Если должник не планирует оплачивать ипотеку раньше срока, для него будет удобнее заплатить проценты и далее осуществлять погашение только задолженности. Снизится сумма ежемесячного платежа, это уменьшит финансовую нагрузку на семейный бюджет.

Почему могут отказать и что делать в таком случае

Возможность использования выделенных средств на погашение ипотеки предусмотрена на законодательном уровне, поэтому отказать могут только, если не выполнены требования, выставляемые к сделке.

В соответствии со ст.8 ФЗ №256 причинами отказа могут быть:

- Если заемщик утратил право на государственную поддержку: лишение родительских прав, отмена усыновления;

- Представлен не полный пакет документов;

- В справках обнаружены ошибки, недостоверная информация, заявление оформлено не по форме;

- Несоответствие кредитора требованиям.

Согласно требованиям ФЗ №37 от 18. 03.2019 г. в удовлетворении заявления будет отказано, если приобретенное жилье фактически не улучшает жилищные условия семьи, например, признано аварийным, подлежащим реконструкции.

03.2019 г. в удовлетворении заявления будет отказано, если приобретенное жилье фактически не улучшает жилищные условия семьи, например, признано аварийным, подлежащим реконструкции.

Получив отрицательное решение, должник сможет исправить ошибки и подать его повторно или обратиться в суд.

Выделение долей детям после погашения ипотеки материнским капиталом

Согласно ст. 10 ФЗ №256 погасить ипотеку можно только в том случае, если должник дает согласие на выделение в купленном жилье долей на обоих супругов и детей.

Выделение долей производится в течение 6 месяцев после погашения кредита и снятия обременения с объекта залога. Поэтому на момент оформления документов для погашения владелец сертификата предоставляет распоряжение на распределение долей. Оно должно быть подтверждено нотариально.

Процедура заключается в следующем:

- Собрать пакет документов для нотариуса: Свидетельства о браке, о рождении детей, сертификат, документы на недвижимость, выписку ЕГРН, ипотечный договор.

- Посетить нотариальную контору с паспортом. Если жилье оформлено на обоих супругов, необходимо, чтобы присутствовали оба собственника или оформлена доверенность на сделку.

- Оплатить пошлину.

- Документ подготавливается в нотариальной конторе, проверяется клиентом, заверяется нотариусом.

- Далее документы должны быть зарегистрированы в Росреестре.

Также можно распределить доли путем составления дарственной.

Какую долю должен получить каждый член семьи, законодательно не устанавливается. На практике эта величина определяется исходя из того, какой процент от общей задолженности по ипотеке погашен выделенными деньгами.

Если в семье в дальнейшем рождается третий или последующий ребенок, ему также должна будет выделена доля в приобретенном объекте недвижимости. В этом случае производится перераспределение долей.

Нюансы и риски

Особенности, которые необходимо знать ипотечным заемщикам, получившим сертификат:

- Можно оплатить ипотечный кредит, полученный мужем ранее официальной регистрации отношений, если на момент подачи заявления в ПФР супруги уже состоят в официальном браке.

- Иные родственники супругов: родители, их браться и сестры, не относятся к членам семьи владельцев сертификата, независимо от того, что они проживают в приобретенном жилье, и не указываются в распределении долей на недвижимость.

- Супруг и совершеннолетние дети могут отказаться от выделения им долей. Отказ от принятия доли должен быть оформлен нотариально.

- Можно ли мат капиталом погасить потребительский кредит, на средства которого была приобретена жилая недвижимость? Нет, в кредитном договоре должна быть установлена конкретная цель выдачи: покупка объекта с его родовыми признаками.

- Если у заемщика критично снизится платежеспособность, банку будет сложнее реализовать залог, если в квартире прописаны несовершеннолетние дети. Поэтому условия выдачи ипотеки могут быть более жесткими, например, кредитным договором предусмотрено повышение процентной ставки при частично-досрочном погашении задолженности.

- Могут возникнуть сложности при необходимости рефинансирования ипотеки с материнским капиталом. Рекомендуется сначала переоформить задолженность, а затем воспользоваться государственной поддержкой.

Рекомендуется сначала переоформить задолженность, а затем воспользоваться государственной поддержкой.

Рекомендуется сначала переоформить задолженность, а затем воспользоваться государственной поддержкой.При использовании средств сертификата на погашение ипотеки, следует учитывать, что если собственник в дальнейшем захочет продать жилье, он должен будет соблюсти интересы несовершеннолетних детей, доли которых определены в квартире (доме):

- Сделка не должна привести к ухудшению жилищных условий детей;

- Дети должны получить долю, в размере не менее имеющейся;

- Потребуется согласие органов опеки на сделку.

Как вариант, с одобрения органов опеки детям может быть выплачена денежная компенсация и положена на счет в банке. В этом случае потребуется официальное определение рыночной стоимости объекта, чтобы выразить долю ребенка в денежном эквиваленте.

Покупатель, который приобретает жилье, приобретенное с помощью материнского капитала, рискует, если продавец не выполнил требование по распределению долей. Собственность в этом случае может быть изъята по решению суда. Документы в суд могут подать дети, достигшие совершеннолетия, Пенсионный Фонд, прокуратура. Поэтому следует внимательно изучать условия сделки до совершения. Можно запросить с продавца справку из ПФР о том, куда фактически были израсходованы полученные от государства деньги или об остатке средств на счете.

Документы в суд могут подать дети, достигшие совершеннолетия, Пенсионный Фонд, прокуратура. Поэтому следует внимательно изучать условия сделки до совершения. Можно запросить с продавца справку из ПФР о том, куда фактически были израсходованы полученные от государства деньги или об остатке средств на счете.

Новое правило CMS увеличивает платежи для больниц неотложной помощи и способствует справедливости в отношении здоровья и материнского здоровья

Сегодня Центры услуг Medicare и Medicaid (CMS) опубликовали окончательное правило для стационарных и долгосрочных больниц, которое основано на ключевых приоритетах администрации Байдена-Харриса по обеспечению справедливости в отношении здоровья и улучшению результатов материнского здоровья. В соответствии с требованиями законодательства, в 2023 финансовом году (FY) 2023 финансового года (FY) система перспективных платежей для стационарных пациентов (IPPS) и система перспективных платежей для больниц долгосрочного ухода (LTCH) обновляют платежи и правила Medicare для больниц, обеспечивают высококачественную, ориентированную на человека помощь и способствуют финансовому управлению программой Medicare. Кроме того, правило завершает разработку новых мер, поощряющих больницы к включению принципа справедливости в отношении здоровья в свои основные функции. Эти действия улучшат уход за людьми и сообществами, которые находятся в неблагоприятном положении или недостаточно обслуживаются системой здравоохранения.

Кроме того, правило завершает разработку новых мер, поощряющих больницы к включению принципа справедливости в отношении здоровья в свои основные функции. Эти действия улучшат уход за людьми и сообществами, которые находятся в неблагоприятном положении или недостаточно обслуживаются системой здравоохранения.

Правило включает в себя три меры, направленные на обеспечение справедливости в отношении здоровья, в рамках программ обеспечения качества больниц, а также присваивает больнице статус «дружественной к родам». CMS присвоит это новое звание больницам, которые участвуют в общегосударственной или национальной совместной программе повышения качества перинатальной помощи и внедрили рекомендуемые меры по обеспечению качества.

Для больниц неотложной помощи, получающих оплату в рамках IPPS, которые успешно участвуют в Программе отчетности о качестве стационарного лечения (IQR) и являются значимыми пользователями электронных медицинских карт, окончательное правило приведет к увеличению операционных ставок оплаты на 4,3%. Это отражает прогнозируемое на 2023 финансовый год обновление рыночной корзины больниц на 4,1%, уменьшенное за счет требуемой законом корректировки производительности на 0,3 процентного пункта и плюс корректировка на 0,5 процентного пункта, требуемая законом. Это самое высокое обновление рыночной корзины за последние 25 лет, и в первую очередь это связано с более высоким ожидаемым ростом компенсационных выплат для работников больниц. В соответствии с LTCH PPS CMS ожидает, что платежи в 2023 финансовом году увеличатся примерно на 2,4% или на 71 миллион долларов.

Это отражает прогнозируемое на 2023 финансовый год обновление рыночной корзины больниц на 4,1%, уменьшенное за счет требуемой законом корректировки производительности на 0,3 процентного пункта и плюс корректировка на 0,5 процентного пункта, требуемая законом. Это самое высокое обновление рыночной корзины за последние 25 лет, и в первую очередь это связано с более высоким ожидаемым ростом компенсационных выплат для работников больниц. В соответствии с LTCH PPS CMS ожидает, что платежи в 2023 финансовом году увеличатся примерно на 2,4% или на 71 миллион долларов.

«CMS принимает меры для поддержки больниц, в том числе обновляет платежи больницам по значительно более высокой ставке, чем в предлагаемом правиле IPPS. Это окончательное правило согласовывает больничные платежи с видением CMS по обеспечению доступа к медицинскому обслуживанию для всех людей с Medicare и поддержанию стимулов для наших партнеров-больниц для эффективной работы», — сказала администратор CMS Чикита Брукс-Ласур. «Он также предпринимает важные шаги для повышения справедливости в отношении здоровья, поощряя больницы внедрять методы, снижающие материнскую заболеваемость и смертность».

«Он также предпринимает важные шаги для повышения справедливости в отношении здоровья, поощряя больницы внедрять методы, снижающие материнскую заболеваемость и смертность».

Продвижение справедливости в отношении здоровья

В соответствии с определением справедливости в отношении здоровья, данным агентством, CMS работает над продвижением справедливости в отношении здоровья путем разработки, внедрения и внедрения политик и программ, которые поддерживают здоровье всех людей, обслуживаемых нашими программами, устраняя предотвратимые различия в результатах в отношении здоровья людей, находящихся в неблагоприятном или недостаточном положении, а также обеспечивая уход и поддержку что наши абитуриенты должны процветать.

Для устранения неравенства в медицинском обслуживании в стационарном стационаре и за его пределами CMS принимает три меры, направленные на обеспечение справедливости в отношении здоровья, в рамках программы IQR. Первый показатель оценивает приверженность больницы созданию культуры справедливости и предоставлению более справедливого медицинского обслуживания путем охвата конкретных мероприятий в пяти ключевых областях, включая стратегическое планирование, сбор данных, анализ данных, повышение качества и участие руководства. Вторая и третья меры охватывают скрининг и выявление социальных потребностей на уровне пациента, связанных со здоровьем, таких как отсутствие продовольственной безопасности, нестабильность жилья, потребности в транспорте, трудности с коммунальными услугами и безопасность в межличностных отношениях. Отслеживая и выявляя такие неудовлетворенные потребности, больницы смогут более комплексно обслуживать пациентов, устраняя и отслеживая то, что часто является ключевым фактором ухудшения состояния физического и психического здоровья.

Вторая и третья меры охватывают скрининг и выявление социальных потребностей на уровне пациента, связанных со здоровьем, таких как отсутствие продовольственной безопасности, нестабильность жилья, потребности в транспорте, трудности с коммунальными услугами и безопасность в межличностных отношениях. Отслеживая и выявляя такие неудовлетворенные потребности, больницы смогут более комплексно обслуживать пациентов, устраняя и отслеживая то, что часто является ключевым фактором ухудшения состояния физического и психического здоровья.

В ближайшем будущем CMS также заинтересована в использовании мер, направленных на подключение пациентов с выявленными социальными потребностями к общественным ресурсам или услугам. CMS запросила комментарий к предложенному правилу. В заключительном правиле CMS признает наличие надежных комментариев, полученных по ключевым соображениям, которые определяют наш подход к улучшению сбора данных, более точному измерению и анализу различий между программами и политиками, а также подходы к обновлению Программы сокращения повторных госпитализаций (HRRP), которые побуждают поставщиков улучшать работу для социально уязвимых групп населения.

CMS также прекращает использование косвенных данных для некомпенсируемых затрат на лечение при определении безвозмездных платежей за лечение в больницах Службы здравоохранения индейцев и племен, а также в больницах в Пуэрто-Рико, и мы устанавливаем новый дополнительный платеж, чтобы предотвратить неоправданные долгосрочные финансовые проблемы для этих больниц и способствовать долгосрочной стабильности платежей. CMS также завершает работу над новыми гибкими возможностями для последипломного медицинского образования для сельских больниц, участвующих в программах сельской помощи, которые будут способствовать развитию рабочей силы в сельской местности.

Улучшение показателей материнского здоровья

CMS создает новое обозначение больниц для определения больниц, «благоприятных для родовспоможения», и дополнительные отчеты о показателях качества для улучшения показателей материнского здоровья. CMS завершает работу над этим назначением после выпуска комплексного плана действий CMS по охране материнства.

Администрация Байдена-Харриса с момента вступления в должность отстаивает политику улучшения материнского здоровья и справедливости. Ранее в этом году вице-президент Харрис созвал первую в истории встречу в Белом доме с секретарями кабинета министров и руководителями агентств, в том числе с госсекретарем Бесеррой и администратором CMS Чикитой Брукс-Ласур, чтобы обсудить общегосударственный подход администрации к снижению материнской смертности и заболеваемости. В декабре 2021 года вице-президент Харрис объявил исторический призыв к действиям по улучшению состояния здоровья родителей и их маленьких детей в Соединенных Штатах. Внедрение этого нового обозначения больницы является частью постоянного ответа администрации Байдена-Харриса на этот призыв к действию, как отмечено в Плане действий CMS по охране материнства.

Обозначение больницы «Дружелюбные к родам» предоставит потребителям важную информацию о больницах, демонстрирующих приверженность снижению материнской заболеваемости и смертности путем внедрения передовых методов, повышающих качество и безопасность медицинских услуг для беременных и родильниц.

Условия участия Отчетность о пандемии для больниц и больниц интенсивного лечения (CAH)требования к отчетности для больниц и CAH, а также установить новые требования к отчетности для будущих чрезвычайных ситуаций в области общественного здравоохранения (PHE). Основываясь на отзывах общественности, CMS завершает работу над предложенными требованиями к непрерывной отчетности, связанной с COVID-19, для больниц и CAH с уменьшенным количеством категорий данных в качестве перехода к текущему PHE. CMS не завершает работу над предлагаемыми требованиями к отчетности для будущих PHE.

Продолжение публикации публичных отчетов о показателях безопасности пациентов

CMS использует меры по обеспечению качества для обеспечения безопасности и качества в системе здравоохранения и для оплаты поставщиков через программы, основанные на ценности. Для Программы сокращения внутрибольничных состояний (HAC) на 2023 финансовый год CMS предложила приостановить — то есть не подсчитывать и впоследствии не публиковать — данные для меры PSI-90, которая является составной мерой, которая охватывает несколько показателей безопасности пациентов, таких как пролежни, падения и сепсис. Предложение CMS отразило опасения по поводу воздействия COVID-19должен был иметь возможность интерпретировать данные, а также был чувствителен к рискам финансового наказания больниц за факторы, которые потенциально находятся вне их контроля. CMS признает важность этой меры для пациентов и поставщиков и завершает расчет и публичную отчетность о результатах измерения CMS PSI-90. CMS включит эту меру в звездные рейтинги в соответствии с полученными нами отзывами. Хотя об этой мере будет сообщено публично, она не будет использоваться при расчетах платежей в ВАК, чтобы избежать непреднамеренных штрафов, связанных с неравномерным воздействием COVID-19.по всей стране.

Предложение CMS отразило опасения по поводу воздействия COVID-19должен был иметь возможность интерпретировать данные, а также был чувствителен к рискам финансового наказания больниц за факторы, которые потенциально находятся вне их контроля. CMS признает важность этой меры для пациентов и поставщиков и завершает расчет и публичную отчетность о результатах измерения CMS PSI-90. CMS включит эту меру в звездные рейтинги в соответствии с полученными нами отзывами. Хотя об этой мере будет сообщено публично, она не будет использоваться при расчетах платежей в ВАК, чтобы избежать непреднамеренных штрафов, связанных с неравномерным воздействием COVID-19.по всей стране.

Для ознакомления с информационным бюллетенем об окончательном правиле оплаты посетите: https://www.cms.gov/newsroom/fact-sheets/fy-2023-hospital-inpatient-prospective-payment-system-ipps-and-long-term-care-hospital-prospective

s.gov/newsroom/fact-sheets/fy-2023-hospital-inpatient-prospective-payment-system-ipps-and-long-term-care-hospitals-ltch-pps-1

Окончательное правило IPPS/LTCH PPS на 2023 финансовый год можно загрузить из Федерального реестра по адресу: https://www. federalregister.gov/public-inspection/2022-16472/medicare-program-hospital-inpatient-prospective-payment-systems-for-acute-care-hospitals-and-the

federalregister.gov/public-inspection/2022-16472/medicare-program-hospital-inpatient-prospective-payment-systems-for-acute-care-hospitals-and-the

###

Get C Новости MS на cms.gov/newsroom, подпишитесь на новости CMS по электронной почте и следите за CMS в Twitter @CMSgov

Материнский капитал разморожен для социальной ипотеки — Реальное время.com

09:00, 01.07.2022

Премьер-министр России Михаил Мишустин упростил покупку жилья у кооперативов, освободив их от обязанности регистрации в ЕГРН с земельным участком

Москва пошла навстречу Рустаму Минниханову, вступившемуся за республиканскую программу социальной ипотеки, которую чуть не «задушили» из-за федеральных перегибов. На этой неделе премьер-министр России Михаил Мишустин утвердил поправки в постановление правительства, которые фактически размораживают почти 2 миллиарда рублей материнского капитала Татарстана, застрявшие на счетах Пенсионного фонда. В результате либерализации условий более 4 тысяч татарстанских семей получат возможность, как и прежде, оплачивать социальное жилье. По словам вице-президента Гильдии риелторов РТ Руслана Садриева, потребительский спрос все больше смещается в сторону доступного жилья.

В результате либерализации условий более 4 тысяч татарстанских семей получат возможность, как и прежде, оплачивать социальное жилье. По словам вице-президента Гильдии риелторов РТ Руслана Садриева, потребительский спрос все больше смещается в сторону доступного жилья.

Кооперативу «Строй Будущее» дан зеленый свет

С 1 июля текущего года у участников республиканской программы социальной ипотеки появится возможность реанимировать материнский капитал для оплаты взносов за жилье, приобретенное по этой программе 2-3 года назад. 22 июня премьер-министр России Михаил Мишустин утвердил поправки в постановление правительства РФ № 862 «О правилах направления средств материнского капитала на улучшение жилищных условий» (определяет федеральные правила расходования материнского капитала — прим. ред.), упрощающие приобретение жилья в кооперативах за счет средств материнского капитала.

На самом деле речь идет о кооперативе «Строй Будущее» при Государственном жилищном фонде при Президенте РТ, через который осуществляется реализация социального жилья. Других подобных кооперативов в стране просто нет. Как упростили покупку жилья? Как сказано в постановлении, «теперь гражданам, желающим вложить материнский капитал в покупку кооперативной квартиры, больше не нужно будет предоставлять в Пенсионный фонд свидетельство о правах на земельный участок, на котором строится или будет строиться дом».

Других подобных кооперативов в стране просто нет. Как упростили покупку жилья? Как сказано в постановлении, «теперь гражданам, желающим вложить материнский капитал в покупку кооперативной квартиры, больше не нужно будет предоставлять в Пенсионный фонд свидетельство о правах на земельный участок, на котором строится или будет строиться дом».

Однако здесь делается важная оговорка. Это исключение распространяется на те случаи, «когда поручителем кооператива является региональная некоммерческая организация жилищного строительства». Очевидно, в этом качестве имеется в виду оператор программы — ОО «ГЖФ при Президенте РТ».

Мишустин ответил на «просьбы глав регионов»

Исключения из общих правил были сделаны «по просьбе глав регионов», сообщил в комментарии Михаил Мишустин.

«Это связано с тем, что у ряда субъектов есть свои региональные программы, по которым земельные участки под социальное строительство передаются в безвозмездное пользование», – отмечается в пояснении. 0003

0003

Закручиваем гайки серым кассиршам

Напомним, татарстанские семьи, участвующие в программе социальной ипотеки, столкнулись с невозможностью оплатить жилье материнским капиталом в октябре 2020 года. Тогда Пенсионный фонд России прекратил перечисление его на счет кооператива «Строим будущее» в ГЖФ, фактически заморозив деньги семей на счетах. К тому времени федеральные власти ужесточили условия расходования материнского капитала. Например, коммерческий застройщик при заключении договоров купли-продажи обязан владеть земельным участком, а семья, намеревающаяся вложить материнский капитал, обязана предоставить в Пенсионный фонд свидетельство о правах застройщика на земельный участок. Только в этом случае Пенсионный фонд имеет право перечислить материнский капитал на счет застройщика.

Данная схема предназначена для защиты интересов ребенка от «серых» схем с обналичиванием материнского капитала. Не секрет, что подобные мошеннические операции процветали в первые годы выдачи материнского капитала в стране. Поэтому два года назад был обновлен новый порядок списания материнского капитала, а «земельное обязательство» закреплено в Постановлении Правительства РФ № 1706 «О внесении изменений в правила направления средств материнского капитала на улучшение жилищных условий»

Поэтому два года назад был обновлен новый порядок списания материнского капитала, а «земельное обязательство» закреплено в Постановлении Правительства РФ № 1706 «О внесении изменений в правила направления средств материнского капитала на улучшение жилищных условий»

«Кооператив «Строй Будущее» априори не может числиться в ЕГРН

Но, как говорится, переусердствовали. Кооператив «Строй будущее» при ГЖФ не соответствовал общим формальным правилам, а деньги нескольких тысяч семей участников программы были приостановлены на счетах Пенсионного фонда. По данным ГЖФ, речь идет о сумме более 2 млрд руб. Социальный ипотечник стал жаловаться в Государственный жилищный фонд, а затем и в Госсовет Татарстана.

В поисках выхода ГЖФ предложила освободить районные кооперативы от обязанности оформлять право собственности на землю и регистрироваться в ЕГРН. С этой инициативой к Михаилу Мишустину обратились Парламент республики и Президент Республики Татарстан Рустам Минниханов.

«Кооператив «Стройбудущее» при Государственном жилищном фонде РТ, с которым татарстанские семьи заключают договор социальной ипотеки, априори не может числиться в ЕГРН на праве собственности на земельный участок под строящееся жилье, — пояснили «Реальному времени» в пресс-службе Госсовета РТ. об оплате «детских счетчиков».

В результате федеральных нововведений программа социальной ипотеки, действовавшая 25 лет в Татарстане, могла быть фактически похоронена без финансовой поддержки материнского капитала. Не все семьи решились на покупку социального жилья, так как оставалось неясным, будет ли принят в оплату материнский капитал. Тем более, что те, у кого был материнский капитал — единственный шанс улучшить жилищные условия, — не хотели рисковать.

Больше всего возражал Минтруд РФ

Прохождение «татарстанской поправки» в федеральных структурах было сложным. Изначально его просто засунули под тряпку, и только после настойчивого вмешательства главы республики в отработку были приняты федеральные ограничения, рассказали «Реальному времени» источники. Особенно сильно возражало Минтруда РФ, но к весне его позиция смягчилась.

Особенно сильно возражало Минтруда РФ, но к весне его позиция смягчилась.

«ГЖФ, если говорить простыми словами, это не теневая компания, а серьезная компания, которая работает на рынке жилья 25 лет, — рассказал в ходе общения с гражданами заместитель исполнительного директора ГЖФ при Президенте Республики Татарстан Булат Гильманов.0003

С 1 июля 2022 года более 4000 семей Татарстана получат возможность использовать средства материнского (семейного) капитала для приобретения жилья по программе социальной ипотеки. Как сообщили в пресс-службе ГЖФ, стоимость 1 кв. м жилья в Казани составляет 54-56 тысяч рублей, что почти в 2,5 раза ниже коммерческой цены. Всего до введения федеральных ограничений с 2005 по 2020 год ГЖФ получила 7,5 млрд рублей материнского капитала.

«Договор социальной ипотеки семьи с ГЖФ и кооперативом «Строй Будущее» остается в силе, — сказал Гильманов. — В течение июля ГЖФ переоформит право собственности на жилые дома на кооператив «Строй Будущее», после чего у семьи появится возможность получить справку для Пенсионного фонда.

По его словам, с 15-20 июля участники программа сможет обратиться в отделения Государственного жилищного фонда за справкой.

«Сейчас ситуация на рынке жилья накалилась, пытаются как-то оживить»«В свое время материнский капитал использовался не всегда правильно, вскрывалось много незаконных схем, появлялись всевозможные лазейки для недобросовестных предпринимателей», — говорит генеральный директор «РЕАГЕНТ» Юрий Чикиров. попали в горячую руку, и все запретили.А сейчас ситуация на рынке жилья накаляется,пытаются как-то оживить и,видимо,решили ослабить чрезмерно затянутые гайки.Ведь надо дать людям купить жилье,а строительному комплексу работать.

Руслан Садреев, вице-президент Гильдии риелторов РТ, считает, что социальная библиотека не создает конкуренции коммерческим застройщикам, но согласен с тем, что люди ищут доступное жилье.

«После подорожания на материнский капитал даже одну комнату не купишь, — говорит Руслан Садреев.