Расчет рентабельности \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Расчет рентабельности

Подборка наиболее важных документов по запросу Расчет рентабельности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Финансовый анализ:

- EBITDA

- IRR

- Акционерный капитал

- Анализ баланса

- Анализ бухгалтерского баланса

- Показать все →

- Финансовый анализ:

- EBITDA

- IRR

- Акционерный капитал

- Анализ баланса

- Анализ бухгалтерского баланса

- Показать все →

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 154 «Порядок определения налоговой базы при реализации товаров (работ, услуг)» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Руководствуясь п. 1 ст. 146 и п. 2 ст. 154 НК РФ, суд признал выводы налогового органа о возникновении объекта обложения НДС обоснованными, поскольку налогоплательщик передал в безвозмездное пользование имущество взаимозависимым лицам, которые фактически использовали его для осуществления предпринимательской деятельности. При этом на основании главы 14.2 НК РФ суд признал обоснованным применение затратного метода для определения стоимости услуг. Учитывая, что валовая рентабельность продавца меньше минимального значения интервала рентабельности, так как была равна нулю, налоговая база по НДС обоснованно определена налоговым органом исходя из фактической себестоимости услуг (стоимости электроэнергии, ремонта и начисленной амортизации безвозмездно переданных основных средств). Суд отклонил довод налогоплательщика о необходимости применения метода сопоставимых рыночных цен, поскольку у налогоплательщика отсутствовали сделки по аренде нежилых помещений с лицами, не являющимися взаимозависимыми. Суд указал на невозможность применения метода последующей реализации, поскольку невозможно определить валовую рентабельность взаимозависимых лиц, так как они не осуществляли последующую реализацию (перепродажу), а использовали полученное имущество в производственной деятельности.

1 ст. 146 и п. 2 ст. 154 НК РФ, суд признал выводы налогового органа о возникновении объекта обложения НДС обоснованными, поскольку налогоплательщик передал в безвозмездное пользование имущество взаимозависимым лицам, которые фактически использовали его для осуществления предпринимательской деятельности. При этом на основании главы 14.2 НК РФ суд признал обоснованным применение затратного метода для определения стоимости услуг. Учитывая, что валовая рентабельность продавца меньше минимального значения интервала рентабельности, так как была равна нулю, налоговая база по НДС обоснованно определена налоговым органом исходя из фактической себестоимости услуг (стоимости электроэнергии, ремонта и начисленной амортизации безвозмездно переданных основных средств). Суд отклонил довод налогоплательщика о необходимости применения метода сопоставимых рыночных цен, поскольку у налогоплательщика отсутствовали сделки по аренде нежилых помещений с лицами, не являющимися взаимозависимыми. Суд указал на невозможность применения метода последующей реализации, поскольку невозможно определить валовую рентабельность взаимозависимых лиц, так как они не осуществляли последующую реализацию (перепродажу), а использовали полученное имущество в производственной деятельности.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 172 «Порядок применения налоговых вычетов» главы 21 «Налог на добавленную стоимость» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Отклоняя ссылки инспекции об отсутствии у контрагента признаков реальной хозяйственной деятельности, низкой рентабельности продаж, суд установил, что он исчислял и уплачивал НДС, отражал реализацию товаров, обладал необходимыми ресурсами для реализации товаров своим покупателям, использовал арендуемые складские помещения или хранил продукцию в разных регионах РФ.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Типовая ситуация: Финансовый анализ: базовые понятия и коэффициенты

(Издательство «Главная книга», 2023)Рентабельность — отношение прибыли к величине активов, капитала, затрат, выручки. Так, чтобы рассчитать рентабельность активов, строку 2300 отчета о финансовых результатах делят на строку 1600 баланса. Результат показывает, какую прибыль приносит каждый рубль, вложенный в активы.

Так, чтобы рассчитать рентабельность активов, строку 2300 отчета о финансовых результатах делят на строку 1600 баланса. Результат показывает, какую прибыль приносит каждый рубль, вложенный в активы.

Приказ ФНС России от 30.05.2007 N ММ-3-06/333@

(ред. от 10.05.2012)

«Об утверждении Концепции системы планирования выездных налоговых проверок» Рентабельность проданных товаров (продукции, работ, услуг) — соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи товаров (продукции, работ, услуг) и себестоимостью проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. В том случае, если получен убыток от продажи товаров (продукции, работ, услуг), имеет место убыточность.

Что такое ROI и как использовать этот показатель в соцсетях?

ROI, ROMI, ROAS — есть ли разница?

ROI – не единственный коэффициент, который помогает бизнесу понять, окупаются ли его затраты или нет. В маркетинге есть несколько показателей, которые помогают оценить эффективность в первую очередь рекламных и маркетинговых расходов:

В маркетинге есть несколько показателей, которые помогают оценить эффективность в первую очередь рекламных и маркетинговых расходов:

- ROMI (Return On Marketing Investment, англ. «окупаемость затрат на маркетинг»). Этот параметр показывает окупаемость инвестиций в маркетинг – на рекламу офлайн и онлайн, на работу с копирайтерами, на полиграфию и т. д.

- ROAS (Return On Ad Spend, англ. «окупаемость затрат на рекламу»). Коэффициент, который из всех расходов учитывает затраты на рекламу и доходы, полученные с её помощью.

Как рассчитать ROI: формула

ROI можно использовать для оценки эффективности затрат на отдельные проекты компании и на ведение всего бизнеса в целом. В первую очередь он будет полезен в тех сферах, где доходы напрямую зависят от текущих расходов:

- в прямых продажах;

- в программах лояльности и других стимулирующих маркетинговых проектах.

Обратите внимание: вы не сможете корректно подсчитать ROI, если не знаете, откуда приходят клиенты и какая реклама приносит больше продаж. Поэтому перед запуском рекламных кампаний настройте систему аналитики, из которой будете получать данные для расчёта окупаемости затрат на продвижение.

Поэтому перед запуском рекламных кампаний настройте систему аналитики, из которой будете получать данные для расчёта окупаемости затрат на продвижение.

Для расчёта ROI используется формула:

ROI = (доход от проекта – затраты на проект) / затраты на проект * 100%

Вы можете сохранять данные для расчёта ROI в любом удобном формате – с помощью ручного расчёта в Excel или Google таблицах, через онлайн-калькуляторы ROI или в сервисах сквозной аналитики, собирающих данные о нескольких рекламных кампаниях бизнеса. Выбор того или иного способа зависит от количества обрабатываемой информации и от целей анализа – для сложных расчётов нужны более автоматизированные сервисы.

Самые частые ошибки при расчёте ROI

Ошибки в анализе источников рекламного трафика

Чтобы правильно подсчитать расходы на продвижение и понять, откуда приходят клиенты, настройте вашу систему аналитики перед началом рекламных кампаний. Так вы сможете получить корректную информацию для расчёта окупаемости.

Ошибки в определении длительности цикла продажи

Клиент иногда долго принимает решение о покупке дорогого или очень значимого для него продукта. Поэтому между первым объявлением и оплатой товара может пройти много времени. ROI, рассчитанный для рекламной кампании в промежуток между этими событиями, не учтёт будущий доход. Коэффициент покажет, что продвижение продукта для бизнеса было менее выгодным, чем на самом деле.

Ошибки в подсчёте затрат

Например, если вы закладываете доставку в стоимость товара, учитывайте её в затратах при подсчёте ROI. Все расходы бизнеса влияют на окупаемость инвестиций в него – не забывайте полностью подсчитывать траты.

Ошибки в определении доходности рекламных кампаний

Иногда непросто рассчитать доход от размещения каждого рекламного объявления. Пользователь может увидеть объявление на разных платформах и не один раз. В таком случае маркетологу будет сложно рассчитывать ROI для каждого канала рекламы отдельно.

Способ окупаемости | Формула периода окупаемости — AccountingTools

/ Стивен БрэггКаков метод окупаемости?

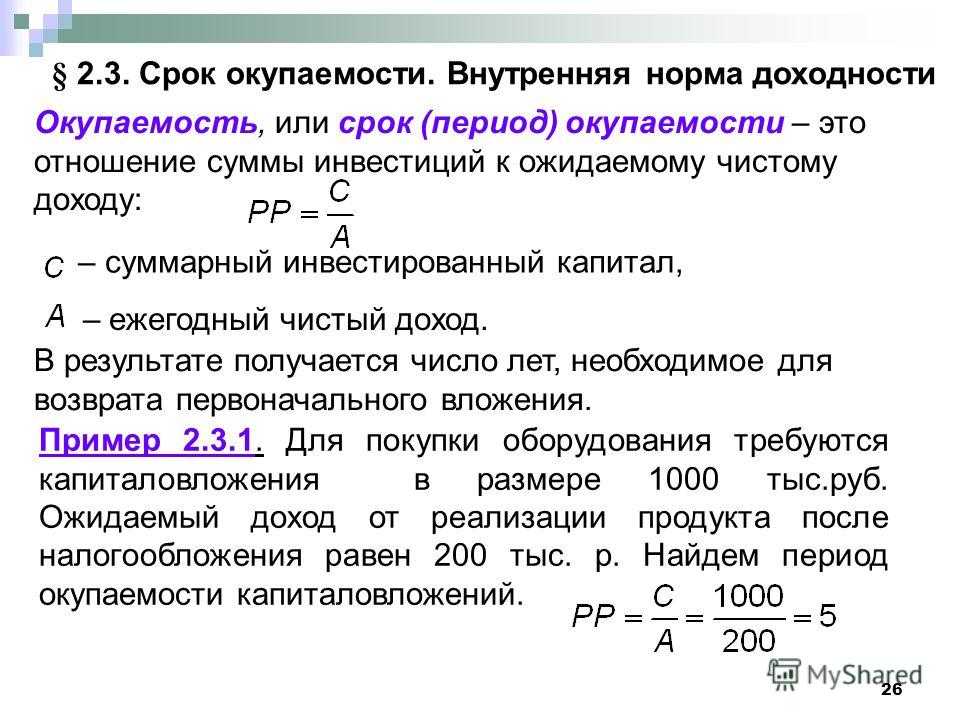

Период окупаемости — это время, необходимое для возврата суммы, вложенной в актив, из его чистых денежных потоков. Это простой способ оценить риск, связанный с предлагаемым проектом. Инвестиции с более коротким периодом окупаемости считаются лучшими, поскольку первоначальные затраты инвестора подвергаются риску в течение более короткого периода времени. Расчет, используемый для получения периода окупаемости, называется методом окупаемости. Срок окупаемости выражается в годах и долях лет. Например, если компания инвестирует 300 000 долларов США в новую производственную линию, и производственная линия затем производит положительный денежный поток в размере 100 000 долларов США в год, то период окупаемости составляет 3,0 года (300 000 долларов США первоначальных инвестиций ÷ 100 000 долларов США годовой окупаемости).

Формула для метода окупаемости является упрощенной: разделите денежные затраты (которые, как предполагается, происходят полностью в начале проекта) на сумму чистого притока денежных средств, генерируемого проектом в год (который предполагается равным в каждый год).

Пример метода окупаемости

Компания Alaskan Lumber рассматривает возможность покупки ленточной пилы стоимостью 50 000 долларов США, которая будет приносить 10 000 долларов чистого денежного потока в год. Срок окупаемости данного капитального вложения составляет 5,0 лет. Компания Alaskan также рассматривает возможность покупки конвейерной системы за 36 000 долларов США, что снизит транспортные расходы лесопилки на 12 000 долларов США в год. Срок окупаемости данного капитального вложения составляет 3,0 года. Если бы у Аляски было достаточно средств для инвестирования только в один из этих проектов и если бы она использовала только метод окупаемости в качестве основы для своего инвестиционного решения, она бы купила конвейерную систему, поскольку у нее более короткий период окупаемости.

Преимущества и недостатки метода окупаемости

Период окупаемости полезен с точки зрения анализа рисков, поскольку он дает быструю картину времени, в течение которого первоначальные инвестиции будут подвергаться риску. Если бы вам пришлось анализировать потенциальные инвестиции, используя метод окупаемости, вы бы предпочли принять те инвестиции, которые имеют быстрый период окупаемости, и отвергнуть те, которые имеют более длительный период. Он, как правило, более полезен в отраслях, где инвестиции очень быстро устаревают, и где полная окупаемость первоначальных инвестиций, следовательно, вызывает серьезную озабоченность. Хотя метод окупаемости широко используется из-за его простоты, он страдает от следующих проблем:

Срок службы актива . Если срок полезного использования актива истекает сразу после того, как он окупит первоначальные инвестиции, то нет возможности генерировать дополнительные денежные потоки. Метод окупаемости не включает никаких предположений относительно продолжительности жизни актива.

Дополнительные денежные потоки . Концепция не учитывает наличие каких-либо дополнительных денежных потоков, которые могут возникнуть в результате инвестиций в периоды после достижения полной окупаемости.

Сложность денежного потока . Формула слишком упрощена, чтобы учесть множество денежных потоков, которые фактически возникают при вложении капитала. Например, денежные вложения могут потребоваться на нескольких этапах, например денежные затраты на периодическую модернизацию. Кроме того, отток денежных средств может значительно меняться с течением времени в зависимости от потребительского спроса и уровня конкуренции.

Прибыльность . Метод окупаемости фокусируется исключительно на времени, необходимом для возврата первоначальных инвестиций; он вообще не отслеживает конечную прибыльность проекта. Таким образом, метод может указывать на то, что проект с короткой окупаемостью, но не имеющий общей прибыльности, является лучшим вложением, чем проект, требующий долгосрочной окупаемости, но имеющий значительную долгосрочную прибыльность.

Временная стоимость денег . Этот метод не учитывает временную стоимость денег, поскольку денежные средства, полученные в более поздние периоды, стоят меньше, чем денежные средства, полученные в текущем периоде. Разновидность формулы периода окупаемости, известная как формула дисконтированной окупаемости, устраняет эту проблему за счет включения в расчет временной стоимости денег. Другими методами анализа капиталовложений, которые включают временную стоимость денег, являются метод чистой приведенной стоимости и метод внутренней нормы прибыли.

Ориентация отдельных активов . Многие покупки основных средств предназначены для повышения эффективности одной операции, что совершенно бесполезно, если есть узкое место процесса, расположенное ниже по течению от этой операции, которое ограничивает способность бизнеса производить больше продукции. Формула периода окупаемости не учитывает производительность всей системы, а только конкретную операцию.

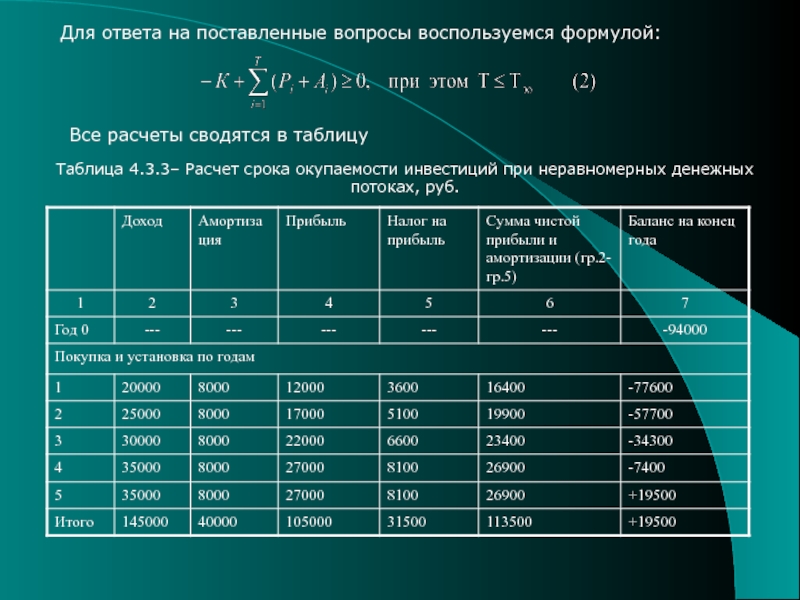

Таким образом, его использование больше на тактическом уровне, чем на стратегическом.Неверное усреднение . Знаменатель расчета основан на средних денежных потоках от проекта за несколько лет, но если прогнозируемые денежные потоки в основном находятся в самой отдаленной части прогноза в будущем, расчет неправильно даст слишком ранний срок окупаемости. . Следующий пример иллюстрирует проблему.

Таким образом, его использование больше на тактическом уровне, чем на стратегическом.

Таким образом, его использование больше на тактическом уровне, чем на стратегическом.Пример метода окупаемости № 2

| Год | Денежный поток |

| 1 | +150 000$ |

| 2 | +150 000 |

| 3 | +200 000 |

| 4 | +600 000 |

| 5 | +900 000 |

Ожидается, что общие денежные потоки за пятилетний период составят 2 000 000 долларов США, что в среднем составляет 400 000 долларов США в год.

Вместо этого финансовый аналитик компании проводит расчет из года в год, вычитая денежные потоки в каждом последующем году из оставшихся инвестиций. Результаты этого расчета:

| Год | Денежный поток | Чистые вложенные денежные средства |

| 0 | -1 500 000 долларов | |

| 1 | +150 000$ | -1 350 000 |

| +150 000 | -1 200 000 | |

| 3 | +200 000 | -1 000 000 |

| 4 | +600 000 | -400 000 |

| 5 | +900 000 | 0 |

Таблица показывает, что реальный период окупаемости находится где-то между 4-м и 5-м годами. Инвестиции в размере 400 000 долларов США еще предстоит вернуть в конце 4-го года, и прогнозируемый денежный поток в размере 900 000 долларов США на этот год 5. Аналитик исходит из того, что ежемесячный денежный поток в 5-м году будет таким же, а это означает, что он может оценить окончательную окупаемость как не более 4,5 лет.

Инвестиции в размере 400 000 долларов США еще предстоит вернуть в конце 4-го года, и прогнозируемый денежный поток в размере 900 000 долларов США на этот год 5. Аналитик исходит из того, что ежемесячный денежный поток в 5-м году будет таким же, а это означает, что он может оценить окончательную окупаемость как не более 4,5 лет.

Оценка метода окупаемости

Метод окупаемости не должен использоваться в качестве единственного критерия для утверждения капитальных вложений. Вместо этого рассмотрите возможность использования методов чистой приведенной стоимости или внутренней нормы прибыли, чтобы учесть временную стоимость денег и более сложные денежные потоки, и используйте анализ пропускной способности, чтобы увидеть, действительно ли инвестиции повысят общую прибыльность компании. Есть и другие соображения при принятии решения о капитальных вложениях, например, следует ли покупать одну и ту же модель актива в больших объемах, чтобы снизить затраты на техническое обслуживание, и будут ли более дешевые единицы меньшей мощности иметь больше смысла, чем дорогой «памятник». актив. Короче говоря, при покупке актива следует учитывать множество соображений, особенно когда инвестиции являются значительными.

актив. Короче говоря, при покупке актива следует учитывать множество соображений, особенно когда инвестиции являются значительными.

Условия, аналогичные методу окупаемости

Формула периода окупаемости также известна как метод окупаемости.Формула периода окупаемости | Калькулятор (шаблон Excel)

Формула периода окупаемости (Содержание)

- Формула периода окупаемости

- Калькулятор периода окупаемости

- Формула периода окупаемости в Excel (с шаблоном Excel)

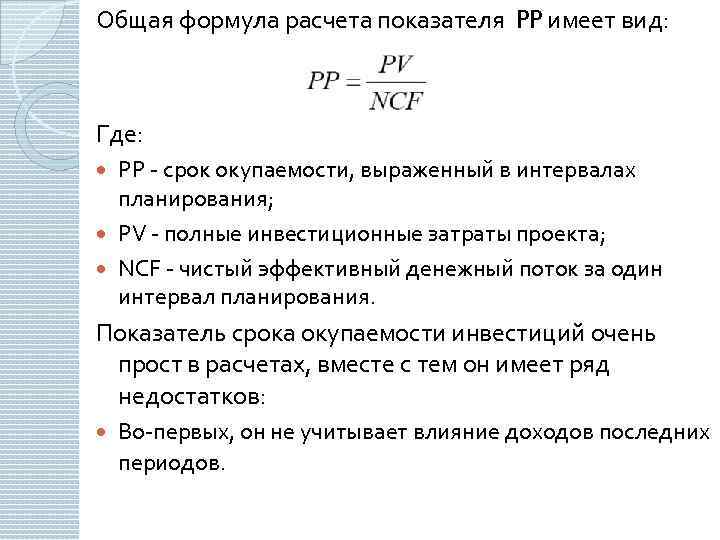

Срок окупаемости можно назвать инструментом, необходимым для составления бюджета капитала, который может оценить продолжительность владения, необходимого для достижения суммы капитальных вложений, исходя из прибыльности бизнеса за определенный период времени. Этот период обычно выражается в годах и рассчитывается путем деления общих капиталовложений, необходимых для бизнеса, на прогнозируемый годовой денежный поток.

Вот формула периода окупаемости:

ИЛИ

Где

- P = период окупаемости.

- PYFR = количество лет, непосредственно предшествующих году окончательного возмещения BA = балансовая сумма, подлежащая возмещению

- CIYFR = Приток денежных средств — Год окончательного возмещения

Пример формулы периода окупаемости

Давайте рассмотрим пример, чтобы узнать период окупаемости для компании: –

Вы можете скачать этот шаблон Excel с формулой периода окупаемости здесь — Шаблон Excel с формулой периода окупаемости

Стоимость конкретного проекта составляет 1 миллион долларов США, а прибыльность проекта составит 2,5 лакха долларов США в год. Рассчитайте срок окупаемости в годах.

Используя формулу периода окупаемости, мы получаем:

- Срок окупаемости = Первоначальные инвестиции или Первоначальная стоимость актива / Приток денежных средств.

- Срок окупаемости = 1 миллион /2,5 лакха

- Срок окупаемости = 4 года

Объяснение

Срок окупаемости — это время, необходимое для возмещения стоимости общих инвестиций, предназначенных для бизнеса. Срок окупаемости — это базовое понятие, которое используется для принятия решения о том, будет ли конкретный проект реализован организацией или нет. Проще говоря, руководство ищет меньший срок окупаемости. Меньший срок окупаемости означает быструю безубыточность для бизнеса, и, следовательно, прибыльность бизнеса можно увидеть быстро. Таким образом, в бизнес-среде более низкий срок окупаемости указывает на более высокую прибыльность конкретного проекта. Однако период окупаемости игнорирует временную стоимость денег. Эта временная стоимость денег связана с идеей основного обесценивания денег из-за течения времени. Текущая стоимость определенной суммы денег выше, чем ее будущая стоимость. Другими словами, было замечено, что стоимость денег уменьшается с течением времени. Таким образом, в случае периода окупаемости или расчета точки безубыточности в случае бизнеса необходимо также учитывать актуальность альтернативных издержек.

Таким образом, в случае периода окупаемости или расчета точки безубыточности в случае бизнеса необходимо также учитывать актуальность альтернативных издержек.

Значение и использование формулы периода окупаемости

Одной из основных характеристик периода окупаемости является то, что он игнорирует стоимость денег за период времени. Формула периода окупаемости просто рассчитывает количество лет, которые потребуются для возврата вложенных средств из конкретного бизнеса.

Например, конкретный проект стоит 1 миллион долларов США, а прибыльность проекта составит 2,5 лакха долларов США в год. Рассчитайте срок окупаемости в годах и интерпретируйте его.

Таким образом, срок окупаемости составит = 1 миллион / 2,5 лакха или 4 года.

Таким образом, при расчете периода окупаемости базовая оценка в 2,5 лакха не учитывается с течением времени. То есть доходность каждого года фиксирована, но оценка этой конкретной суммы будет производиться с течением времени. Таким образом, период окупаемости не отражает уменьшение стоимости валюты с течением времени.

Типы периода окупаемости

Существует несколько типов периода окупаемости, которые используются при расчете безубыточности в бизнесе. Чистая приведенная стоимость метода NPV является одним из распространенных процессов расчета периода окупаемости, который рассчитывает будущие доходы по текущей стоимости. Дисконтированный срок окупаемости — это процедура бюджетирования капиталовложений, которая часто используется для расчета прибыльности проекта. Аспект чистой приведенной стоимости дисконтированного периода окупаемости не существует в периоде окупаемости, в котором валовой приток будущих денежных потоков не дисконтируется.

Другой часто используемый метод известен как IRR, или внутренняя норма прибыли, которая подчеркивает норму прибыли от конкретного проекта каждый год. Норма доходности не может быть одинаковой в течение всех лет. И последнее, но не менее важное: существует правило окупаемости, которое также называется периодом окупаемости, и оно в основном рассчитывает продолжительность времени, необходимого для возмещения стоимости инвестиций.

Особенности формулы периода окупаемости

- Период окупаемости — это базовое понимание окупаемости и периода времени, необходимого для безубыточности. Формула периода окупаемости очень проста и понятна большинству бизнес-организаций.

- В рамках нескольких методов бюджетирования капиталовложений метод периода окупаемости является простейшей формой расчета жизнеспособности конкретного проекта и, следовательно, позволяет сократить затраты, трудозатраты и время.

- Одним из поразительных моментов периода окупаемости является то, что он снижает устаревание конкретной машины, поскольку предпочтительнее более короткий срок эксплуатации по сравнению с более длительными временными рамками.

- Компании, которые имеют более низкие остатки денежных средств в балансе и имеют дату найма, а также очень слабые и ликвидные, будут выгодны от этого метода.

Недостатки формулы периода окупаемости

- Небольшое отклонение в стоимости рабочей силы или стоимости обслуживания может изменить прибыль и период окупаемости.

- Этот метод полностью игнорирует платежеспособность II ликвидность бизнеса.

- Этот метод концентрируется только на доходах компании и игнорирует растрату капитала и ряд других факторов, таких как инфляционное обесценивание и т. д.

- Временная стоимость денег в этом методе вообще не учитывается.

- Сумма капитальных вложений не учитывается в периоде окупаемости, поэтому при принятии решения о бюджетировании капиталовложений также необходимо реализовать несколько других методов.

- Этот метод не может определить неустойчивую прибыль, и, возможно, это главный недостаток этого метода, поскольку мы все знаем, что бизнес-среда не может быть одинаковой для каждого года.

Соответствие периода окупаемости Формула

- Срок окупаемости подходит только для единиц, у которых нет больших сумм на руках

- Срок окупаемости наиболее подходит для динамичных рынков и при определенном инвестиционном сценарии.

- Поскольку мир бизнеса меняется каждый день, а скорость изменений увеличивается, большинство деловых людей предпочли бы более короткий период окупаемости, чтобы уменьшить фактор риска.

- Период окупаемости обычно называют компании, которые страдают от огромного долгового кризиса и хотят получить прибыль от пилотных проектов.

Калькулятор периода окупаемости

Вы можете использовать следующий Калькулятор периода окупаемости

| Initial Investment OR Original Cost of the Asset | |

| | |

| Payback Period Formula | |

| Payback Формула периода | = |

|

|

Формула периода окупаемости в Excel (с шаблоном Excel)

Здесь мы сделаем тот же пример формулы периода окупаемости в Excel.