Особенности оформления банковской гарантии: в письменной форме или в форме электронного документа

Главная → Статьи → Особенности оформления банковской гарантии: в письменной форме или в форме электронного документа

Поставщик после победы в аукционе предоставляет заказчику в качестве обеспечения исполнения контракта банковскую гарантию (далее – БГ). На площадке БГ разместили, контракт подписали. Через какое-то время заказчик решил, что в БГ в обязательном порядке должно быть прописано, что требование платежа по гарантии должно быть получено гарантом в письменной форме или в форме электронного документа.

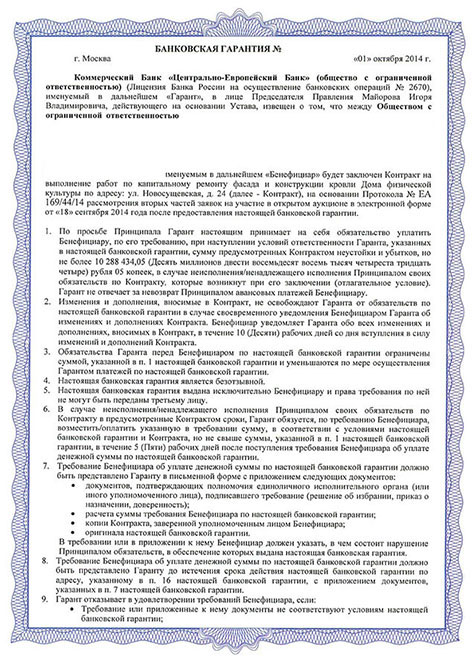

В варианте поставщика прописано: “Требование платежа по Гарантии должно быть получено гарантом в письменной форме с приложением указанных в пункте 5 Гарантии документов заказным письмом с уведомлением о вручении по адресу: …” (то есть весь вопрос именно в фразе “в форме электронного документа”).

Поставщик считает, что в его варианте БГ все прописано верно, так как постановление Правительства РФ от 08.

Кто прав в данной ситуации?

Нужно ли в обязательном порядке прописывать в БГ фразу “в форме электронного документа”?

Банковская гарантия, предоставляемая заказчику в качестве обеспечения заявок и исполнения контрактов, должна соответствовать требованиям, установленным ст. 45 Федерального закона от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Закон № 44-ФЗ), а также Дополнительным требованиям к банковской гарантии, используемой для целей Федерального закона “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Дополнительные требования), утвержденным на основании ч.

В соответствии с пп. “а” Дополнительных требований в банковской гарантии должны быть закреплены права заказчика представлять письменное требование об уплате денежной суммы и (или) ее части по банковской гарантии в случае ненадлежащего выполнения или невыполнения поставщиком (подрядчиком, исполнителем) обязательств, обеспеченных банковской гарантией, а также в случаях, установленных ч. 13 ст. 44 Закона № 44-ФЗ.

Единственное указание на то, что требование об осуществлении уплаты денежной суммы по банковской гарантии и направляемые вместе с ним документы и (или) их копии оформляются в письменной форме на бумажном носителе или в форме электронного документа в порядке, предусмотренном законодательством Российской Федерации, содержится в примечании к Форме требования об осуществлении уплаты денежной суммы по банковской гарантии, утвержденной Постановлением № 1005. Ни Законом № 44-ФЗ, ни Дополнительными требованиями аналогичных положений не предусмотрено. Иными словами, формально необходимость включения соответствующего указания в текст банковской гарантии из нормативных актов не следует. В связи с этим отметим, что исчерпывающий перечень оснований для отказа в принятии банковской гарантии заказчиком перечислен в ч. 6 ст. 45 Закона № 44-ФЗ. Отсутствие в банковской гарантии указания на возможность предъявления требования об осуществлении уплаты денежной суммы по банковской гарантии в форме электронного документа к таким основаниям не отнесено. Более того, как нам представляется, отсутствие такого указания в банковской гарантии не свидетельствует о невозможности направления требования об уплате денежной суммы по гарантии в форме электронного документа. Напомним, что согласно п. 1 ст. 374 ГК РФ требование об уплате денежной суммы по независимой гарантии должно быть представлено в письменной форме. По смыслу ГК РФ, письменная форма может считаться соблюденной и при оформлении электронного документа (смотрите, в частности, п.

Ни Законом № 44-ФЗ, ни Дополнительными требованиями аналогичных положений не предусмотрено. Иными словами, формально необходимость включения соответствующего указания в текст банковской гарантии из нормативных актов не следует. В связи с этим отметим, что исчерпывающий перечень оснований для отказа в принятии банковской гарантии заказчиком перечислен в ч. 6 ст. 45 Закона № 44-ФЗ. Отсутствие в банковской гарантии указания на возможность предъявления требования об осуществлении уплаты денежной суммы по банковской гарантии в форме электронного документа к таким основаниям не отнесено. Более того, как нам представляется, отсутствие такого указания в банковской гарантии не свидетельствует о невозможности направления требования об уплате денежной суммы по гарантии в форме электронного документа. Напомним, что согласно п. 1 ст. 374 ГК РФ требование об уплате денежной суммы по независимой гарантии должно быть представлено в письменной форме. По смыслу ГК РФ, письменная форма может считаться соблюденной и при оформлении электронного документа (смотрите, в частности, п.

Тем не менее в правоприменительной практике распространен подход, согласно которому банковская гарантия, в тексте которой отсутствует вышеупомянутое указание, не соответствует требованиям Закона № 44-ФЗ и Постановления № 1005, в связи с чем такая гарантия не должна приниматься заказчиком (смотрите, например, решение УФАС по Москве от 02.05.2017 № 2-57-4604/77-17, решение ФАС от 08.06.2016 № К-913/16, решение УФАС службы по Чукотскому автономному округу от 03.02.2017 № 05/01-47/17, постановление УФАС по Тамбовской области от 14.04.2017 № АП2-87/17, решение Тамбовского областного суда от 26.12.2016 по делу № 7-572/2016, постановление Девятого арбитражного апелляционного суда от 24.04.2017 № 09АП-7657/17). Имеется и противоположная практика (смотрите, например, решение ФАС от 04.08.2016 № К-1270/16, решение ФАС от 17.06.2016 № К-941/16), однако она встречается реже.

Имеется и противоположная практика (смотрите, например, решение ФАС от 04.08.2016 № К-1270/16, решение ФАС от 17.06.2016 № К-941/16), однако она встречается реже.

Таким образом, хотя, на наш взгляд, переоформлять банковскую гарантию в приведенной ситуации не требуется, не исключена вероятность ее квалификации как не соответствующей требованиям Закона № 44-ФЗ и Постановления № 1005.

Ответ подготовил: Верхова Надежда, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Александров Алексей, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Требуется обеспечение исполнения контракта? Поможем оформить заявку на банковскую гарантию, заполнить анкету банка, приложить нужные документы, проверить их корректность, подписать электронной подписью и направить в банк. Оставить заявку >> |

Оформление независимой гарантии в Стар Софт Групп.

В Москве, Санкт-Петербурге, Хабаровске и Владивостоке. Оформление независимой гарантии в Стар Софт Групп. В Москве, Санкт-Петербурге, Хабаровске и Владивостоке.

В Москве, Санкт-Петербурге, Хабаровске и Владивостоке. Оформление независимой гарантии в Стар Софт Групп. В Москве, Санкт-Петербурге, Хабаровске и Владивостоке.223-ФЗ, 185-ФЗ

Минимальная комиссия за выдачу — 2,08%

20 аккредитованных Минфином РФ банков

Рассмотрение заявок в течение дня

Получение банковской гарантии

Бесплатные оценки требований и условий закупочной документации и затрат на участие в тендере

Параметры выдачи

Время рассмотрения

1-2 рабочих дня после предоставления всех документов

Срок выдачи

1 рабочий день

Без ограничений

без открытия р/с, без депозитов, без залогов и поручительств!

Реестр ЕИС

все гарантии вносятся в реестр банковских гарантий в единую информационную систему

Список документов

отличается в зависимости от суммы гарантии и выбранного банка

Чем мы будем вам полезны

Правовая надежностьЛюбая из предложенных кредитных организаций включена в аккредитованный список Минфина РФ, а значит, будет принята в качестве поручителя любым заказчиком

Поиск лучшей стоимости

Вы получите наиболее подходящую и привлекательную по стоимости банковскую гарантию, исходя из индивидуальных целей и ресурсов, с учетом требований в тендере

Экономия вашего времени

Сэкономите своё время на поиск, потому что мы анализируем и сравниваем предложения сразу нескольких потенциальных эмитентов

Удобная оплата комиссии

Вы сможете оплатить комиссию банку в случае, если вас устроит его предложение по банковской гарантии

Банки-партнеры

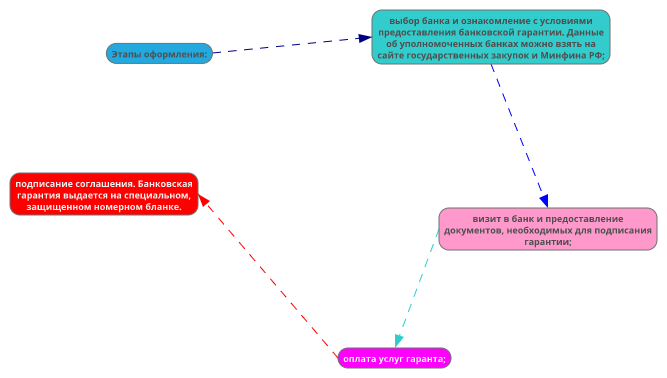

Порядок оформления

1

Сбор документов и подача их в банк вместе с заявлением

Пакет состоит из реквизитов компании, её учредительских документов, выписки из реестра Юрлиц/ИП, бухгалтерских отчетов и информации о контракте, на который заявитель хочет получить банковскую гарантию

2

Рассмотрение документов банком

В банке сотрудники оценивают надёжность заявителя и решают, может он получить банковскую гарантию или нет

3

Заключение договора между поставщиком и финансовой организацией

Согласно этому соглашению, банк обязан предоставить гарантию, а вторая сторона — выплатить необходимое вознаграждение или её называют комиссией банку

4

Оформление банком гарантии

На этом этапе также вносятся необходимые сведения в государственный реестр. Такие сведения обязательны для подписания контракта или подачи заявки и вносятся банком в реестр на следующий рабочий день после выдачи гарантии

Такие сведения обязательны для подписания контракта или подачи заявки и вносятся банком в реестр на следующий рабочий день после выдачи гарантии

5

Получение готовых бумаг поставщиком

Среди них — экземпляр договора, оригинал гарантии

Какие документы нужны

Для юр. лиц:

1

Реквизиты организации

В формате таблицы или документа

2

Бухгалтерский баланс

И отчет о финансовых результатах за прошлый год и последний квартал (при работе по упрощённой системе подаётся налоговая декларация за последний год)

3

Налоговая декларация

За прошлый год с отметкой ИФНС

4

Устав, свидетельства ОГРН и ИНН

5

Приказ о назначении директора

Или решение об избрании руководителя

6

Копия паспорта руководителя

И всех учредителей

7

Договор аренды

Или свидетельство о собственности

Для ИП:

1

Реквизиты Индивидуального Предпринимателя

В формате таблицы или документа

2

Бухгалтерский баланс

И отчет о финансовых результатах за прошлый год и последний квартал (при работе по упрощённой системе подаётся налоговая декларация за последний год)

3

Налоговая декларация

За прошлый год с отметкой ИФНС

4

5

Копия паспорта

Клиенты о нас

Станислав Кругов

ООО АСТРА

ООО «АСТРА» благодарит коллектив «Стар Софт» за поддержку и профессиональную работу.

Александр Кузюра

ООО Милон Автотранс

ООО Милон Автотранс выражает свою искреннею благодарность сотрудникам компании Стар Софт Групп за проведенную работу по проведению торгов на электронных площадках России. Выражаем свою уверенность в сохранении сложившихся деловых отношений. Мы рады плодотворному сотрудничеству с компанией Стар Софт Групп, и готовы рекомендовать её как надёжного и ответственного партнёра. С искренней благодарностью. Колектив: ООО Милон Автотранс.

Антон Батюк

ООО Электрокар Сахалин

Ребята молодцы! Знают свое дело. помогут, подскажут. Спасибо!

Олег Музычишин

ООО Комплекс Технологий

Работаем совместно уже 7 лет, ни разу ребята не подводили и всегда делали всю свою работу в срок и с максимально возможным профессионализмом. Обращаюсь только к ним всегда и всем советую.

Частые вопросы

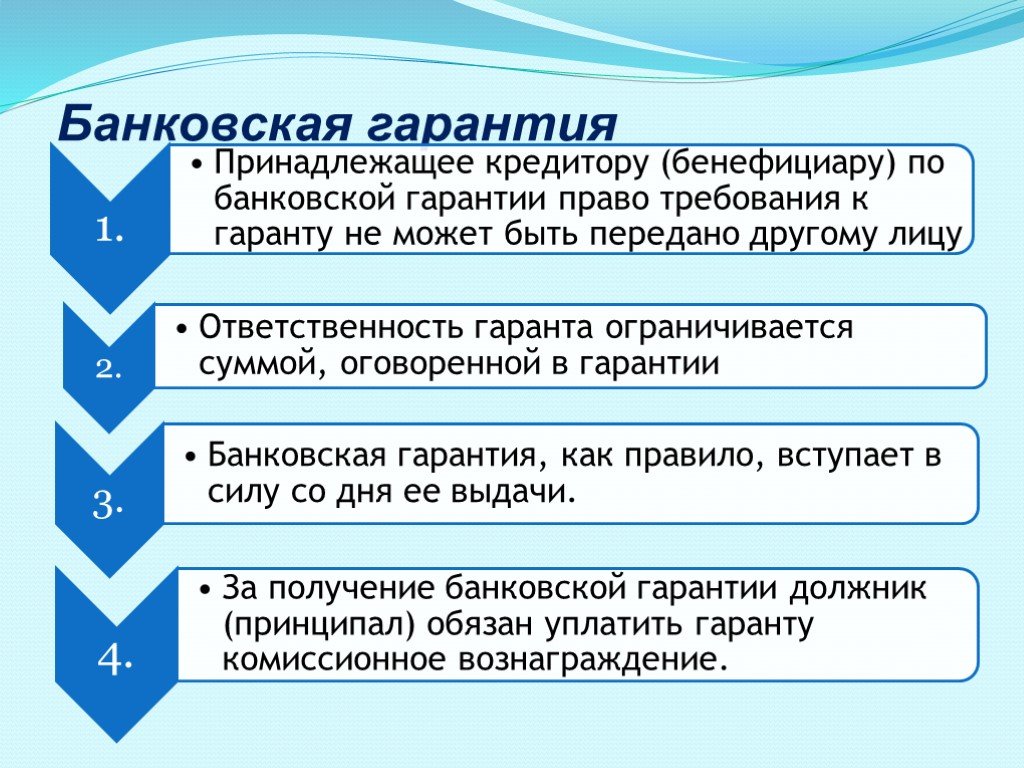

Что такое банковская гарантия?

Банковская гарантия — это вид обеспечения обязательств, которые берет на себя банк или кредитное учреждение в случае наступления обстоятельств по договору передачи гарантии заявителю.

Независимая гарантия для государственных закупок?

В п. 3 ст. 368 ГК РФ указано, что независимые гарантии могут выдаваться банками, при этом указывается наименование «банковская гарантия». Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями. По 44-ФЗ независимые гарантии стали выдаваться Банками уже с 01.01.2022.

Каждое сопровождение мы начинаем с важного уточнения, есть ли информация о тендере у клиента или тендер необходимо сначала найти? Наличие полной информации о тендере и условиях его проведения позволяет сделать точные оценки затрат и усилий по участию в нём. И спрогнозировать положительный результат. Мы готовы оказать полный перечень услуг по тендерному сопровождению во всех регионах страны. Итогами нашей работы с клиентами являются заключенные контракты с Заказчиками. Наши филиалы есть в Москве, Хабаровске, Владивостоке.

Подробнее

банковских гарантий кто в зоне риска?

Риск банковской гарантии.

Риск по банковской гарантии возлагается на бенефициара гарантии.

Мы можем познакомить вас сМы можем познакомить вас с небольшими финансовыми компаниями, которые специализируются на предоставлении корпоративного финансирования.

Узнать больше

Бесплатная загрузка документовучреждение

У нас есть целый ряд полезных документов и информации, которые помогут вам получить финансирование для вашей компании по производству проекторов.

Узнайте больше

Мы можем ответить на ваши вопросыМы ответим на ваши вопросы, касающиеся банковских гарантий. Нажмите здесь, чтобы получить ответы, необходимые для принятия обоснованного решения.

Подробнее

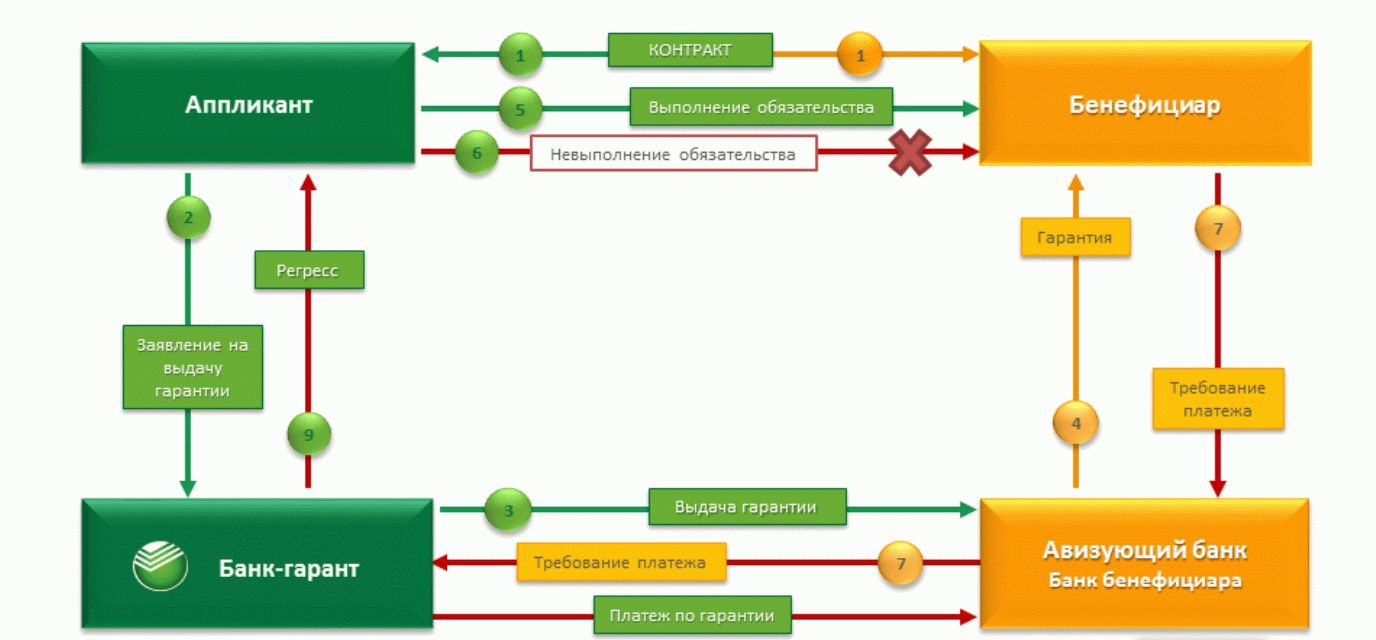

Любая компания может обратиться в свой банк с просьбой выдать банковскую гарантию от своего имени. Банк будет стремиться к 100% обеспечению до выдачи банковской гарантии, и это может быть в форме денежных средств или активов, или, если клиент кредитоспособен, банковская гарантия может быть выдана на марже.

Необходимо будет заполнить обычные формы заявки, указав данные о валюте, сумме и сроке действия, имя бенефициара, а также причины подачи заявки на получение банковской гарантии, а также, если для проекта, необходимый бизнес-план должен быть поставлен.

Если банк-эмитент соглашается выдать банковскую гарантию, механизм перевода банковской гарантии на счет бенефициара прост. Используя систему быстрой связи («Общество международных межбанковских финансовых телекоммуникаций»), банк переводит банковскую гарантию в банк получателя, используя специальный код сообщения для передачи банковских гарантий Swift MT 760. В некоторых случаях.

Банк-эмитент отправит предварительное извещение банку-получателю, используя код сообщения SWIFT MT 799, информируя его об ожидании банковской гарантии в пользу своего клиента.

Для получения дополнительной информации о Swift перейдите на нашу страницу Swift.

Риски для банка-получателя

Рисков для банка-получателя нет. Если банк кредитует под банковскую гарантию, это будет банковская гарантия до востребования и, как таковая, может быть отозвана по первому требованию, таким образом, положение банка надежно. В противном случае они просто действуют как электронный депозитарий или хранитель банковской гарантии, за которую они будут взимать комиссию, и они могут даже потребовать, чтобы их клиент, Бенефициар, сохранял минимальный остаток на счете, если они берут кредит у сторонний монетизатор.

Если банк кредитует под банковскую гарантию, это будет банковская гарантия до востребования и, как таковая, может быть отозвана по первому требованию, таким образом, положение банка надежно. В противном случае они просто действуют как электронный депозитарий или хранитель банковской гарантии, за которую они будут взимать комиссию, и они могут даже потребовать, чтобы их клиент, Бенефициар, сохранял минимальный остаток на счете, если они берут кредит у сторонний монетизатор.

Риски для банка-эмитента

Рисков для банка-эмитента нет, так как в случае претензии Банк-эмитент получит адекватное обеспечение от своего клиента, Провайдера.

Риски для кредиторов Кредитная линия по банковской гарантии

Банк или сторонний кредитор, предлагая кредитную линию (см. Банковские гарантии по кредитной линии) бенефициару банковской гарантии до востребования, выдает кредит, полностью осознавая, что они полностью обеспечены банковской гарантией.

Для кредитора нет особого риска, но даже если они полностью обеспечены, они не предложат кредитную линию или ссуду Бенефициару, если посчитают, что основная транзакция недостаточно сильна для выполнения обязательства по погашению. В этом случае необходимо будет потребовать Банковскую гарантию, и кредиторы, как правило, не предлагают ссуды или кредитные линии, если они считают, что по Банковской гарантии будет предъявлен иск.

В этом случае необходимо будет потребовать Банковскую гарантию, и кредиторы, как правило, не предлагают ссуды или кредитные линии, если они считают, что по Банковской гарантии будет предъявлен иск.

Риски для бенефициара банковской гарантии

Риск по банковской гарантии возлагается на бенефициара по гарантии. Это связано с тем, что Гарантия будет обеспечена отдельно или в сочетании Активами, Акциями или Денежными средствами, принадлежащими Бенефициару.

Если у вас есть дополнительные вопросы по этому или любому другому вопросу, связанному с банковскими гарантиями, вы можете найти ответы на часто задаваемые вопросы, где вы, надеюсь, найдете нужный ответ. Кроме того, вы можете задать нам вопрос и мы ответим на него за вас.

Подписаться на рассылку новостей

Будьте в курсе всех новостей о банковских гарантиях.

Артикул DCI | USCIB

Эта статья была опубликована в ICC Documentary Credits Insight

Volume 8, No. 2 April-June 2002

by Vin Maulella, банковский консультант USCIB

МОГУТ ЛИ БАНКИ США ВЫДАВАТЬ ГАРАНТИИ?

В ответ на часто задаваемый вопрос «Могут ли банки США выдавать гарантии?» большинство читателей, вероятно, слышали ответ: «Нет, кроме Morgan Guaranty, потому что они дедушки». На протяжении десятилетий банкиры по всему миру просто повторяли этот ответ, как будто это была мантра, не особо задумываясь о том, что это значит. Хотя это утверждение не было на 100% правильным, оно звучало авторитетно, и все его приняли.

На протяжении десятилетий банкиры по всему миру просто повторяли этот ответ, как будто это была мантра, не особо задумываясь о том, что это значит. Хотя это утверждение не было на 100% правильным, оно звучало авторитетно, и все его приняли.

На самом деле, создание и рост резервного рынка в Соединенных Штатах и во всем мире в некоторых кругах объясняют предполагаемым нормативным запретом США на выдачу гарантий или чего-либо со словом «гарантия» в нем. Сегодня необходимо пересмотреть ответ. С годами рынок стал более изощренным, участники стали более красноречивыми, и, к всеобщему удовольствию, регуляторы и законодатели в значительной степени действовали согласованно с рынком.

ЧТО В ИМЕНЕ?

Для американских банкиров слово «гарантия» предполагает действия иностранных банков; поручительство — это то, что делают страховые компании. «НАС. банки не гарантируют и не могут гарантировать чужое исполнение!» … «Банк не является стороной основной сделки и, следовательно, не может определить, имело ли место соблюдение договорных обязательств!» … «Банки не уполномочены и не разрешены своим уставом делать это!» Сколько раз вы слышали эти аргументы? Исторически сложилось так, что суды США ограничительно толковали законодательные положения, наделяющие банки полномочиями заниматься банковской деятельностью: если полномочия не были прямо предоставлены, они не были предоставлены. В результате серии 19го века, поручительская деятельность банков была определена как ultra vires. Добавьте к этому консервативную предвзятость банковского консультанта, и эти интерпретации останутся без возражений; они просто стали восприниматься как ограничение полномочий банка. Однако с ростом резервов в 1970-х годах регулирующим органам стало необходимо определять, уполномочен ли банк заниматься какой-либо деятельностью, напоминающей традиционное поручительство. Резервные компании считались функционально похожими на поручительства, с которыми они конкурировали за долю рынка.

В результате серии 19го века, поручительская деятельность банков была определена как ultra vires. Добавьте к этому консервативную предвзятость банковского консультанта, и эти интерпретации останутся без возражений; они просто стали восприниматься как ограничение полномочий банка. Однако с ростом резервов в 1970-х годах регулирующим органам стало необходимо определять, уполномочен ли банк заниматься какой-либо деятельностью, напоминающей традиционное поручительство. Резервные компании считались функционально похожими на поручительства, с которыми они конкурировали за долю рынка.

Поручительство против Резервных

Итак, чем регулирующие органы обосновывали свое решение? Начнем с того, что вопрос о коммерческих аккредитивах был давно решен. Возможно, это упростило процесс. Напоминают ли резервные обязательства больше коммерческие аккредитивы или поручительства и гарантии? Учитывая, что читатели DCI понимают коммерческие аккредитивы, давайте рассмотрим, чем поручительства и дополнительные гарантии отличаются от резервных аккредитивов.

В поручительстве или дополнительной гарантии эмитент обязан уплатить или выполнить чужое обязательство; средства защиты, доступные принципалу, обычно доступны и гаранту. Как правило, обязательство гаранта связано с основной сделкой и возникает только в том случае, если и в той мере, в какой это обязательство подлежит исполнению, что часто требует тщательного изучения фактов. Генри Харфилд заметил, что одним из основных элементов, отличающих поручительство от банкира, выдающего резервный аккредитив, является вопрос о том, какие виды риска оцениваются. Банкир проверяет кредитоспособность своего клиента, в то время как поручитель сосредотачивается на статистической вероятности возникновения определенных событий, которые помешают его принципалу выполнить договор. Конечно, эти риски могут пересекаться. Харфилд допускает, что поручитель может не принимать во внимание способность принципала выполнить обязательство, если он убежден, что финансовое положение принципала таково, что принципал может возместить поручителю требуемые деньги или средства, необходимые для завершения проекта, если это является обязательством принципала. гарантия. Соответственно, нет ничего необычного в том, чтобы увидеть резервные аккредитивы, выданные в пользу компаний-гарантов, хотя следует задаться вопросом, являются ли затраты для обоих обязательств экономичными.

гарантия. Соответственно, нет ничего необычного в том, чтобы увидеть резервные аккредитивы, выданные в пользу компаний-гарантов, хотя следует задаться вопросом, являются ли затраты для обоих обязательств экономичными.

В аккредитиве банк гарантирует свое исполнение, т. е. банк будет платить (честь) при предъявлении соответствующего документа, и в этом документе может быть указано, что имел место дефолт. Таким образом, банк не определяет факт дефолта, а лишь определяет, получил ли он требуемый документ о факте дефолта. Это рассуждение приводит к логическому использованию аккредитива в качестве замены.

ТЕКСТ v НАЗВАНИЕ

Пересмотренный вариант Унифицированных правил и обычаев для документарных аккредитивов (UCP) 1962 г., брошюра ICC № 222, впервые ввел выражение «любая договоренность, как бы она ни называлась или описывалась», чтобы охватить все обязательства, которые могут быть подпадают под общие термины «документный(е) аккредитив(ы)» и «аккредитив(ы)». То же выражение продолжалось до 19 века. 74, редакции 1983 и 1993 гг. UCP. Поправки 1983 и 1993 годов расширили заявленный перечень, включив в него «резервные аккредитивы».

74, редакции 1983 и 1993 гг. UCP. Поправки 1983 и 1993 годов расширили заявленный перечень, включив в него «резервные аккредитивы».

МТП использует то же выражение «как бы оно ни называлось или описывалось» в Единых правилах для гарантий по требованию (Публикация МТП № 458) для определения таких обязательств, как гарантии, облигации и т.п., которые могут быть включены в эти правила.

На внутреннем рынке США пересмотренная статья 5 Единого торгового кодекса США (UCC) просто определяет аккредитив как «определенное обязательство». Важно отметить, что в комментарии 6 к разделу 5-102(10) подчеркивается, что «ярлык на документе не является окончательным; некоторые документы, помеченные как «гарантия» в соответствии с европейской (а иногда и американской) практикой, являются «аккредитивами».96 Пояснительное постановление Управления финансового контролера США отменило свое 25-летнее руководство по безопасности и надежности, согласно которому «каждый аккредитив должен явно указывать, что он является аккредитивом, или иметь явное название как таковой». В самом постановлении используется выражение «аккредитивы и другие независимые обязательства», а обсуждение OCC, сопровождающее уведомление Федерального реестра, объясняет, что это изменение обновляет прежнее положение, «чтобы отразить современные рыночные стандарты и отраслевое использование… и охватить более широкий спектр транзакций. в этой области.»

В самом постановлении используется выражение «аккредитивы и другие независимые обязательства», а обсуждение OCC, сопровождающее уведомление Федерального реестра, объясняет, что это изменение обновляет прежнее положение, «чтобы отразить современные рыночные стандарты и отраслевое использование… и охватить более широкий спектр транзакций. в этой области.»

На международной арене ЮНСИТРАЛ разработала конвенцию под названием «Конвенция ООН о независимых гарантиях и резервных аккредитивах». Одно только название убедительно свидетельствует о том, что эти два типа инструментов могут выполнять одни и те же функции. Статья 2 определяет «обязательство» как самостоятельное обязательство произвести платеж по простому требованию или по требованию, сопровождаемому другими документами, в соответствии с условиями обязательства.

Наконец, наиболее всесторонняя на сегодняшний день попытка сформулировать правила практики для этого класса предприятий, Международная резервная практика 1998 (ISP98), Публикация МТП № 590, говорится, что это просто применяется к «резервному аккредитиву или другому подобному обязательству, как бы оно ни называлось и ни описывалось…». В предисловии к ISP98 предлагаются другие названия резервов, отражающие рыночную характеристику резервов в соответствии с их использованием в базовых транзакциях. Таким образом, обязательства под названиями «Заявка на участие в торгах», «Заявка на участие в торгах», «Гарантия авансового платежа», «Встречная гарантия», «Резервное страхование» и «Гарантия исполнения» вполне могут подпадать под категорию резервных аккредитивов при условии, что обязательство является независимым и документальным.

В предисловии к ISP98 предлагаются другие названия резервов, отражающие рыночную характеристику резервов в соответствии с их использованием в базовых транзакциях. Таким образом, обязательства под названиями «Заявка на участие в торгах», «Заявка на участие в торгах», «Гарантия авансового платежа», «Встречная гарантия», «Резервное страхование» и «Гарантия исполнения» вполне могут подпадать под категорию резервных аккредитивов при условии, что обязательство является независимым и документальным.

НЕЗАВИСИМЫЙ И ДОКУМЕНТАЛЬНЫЙ?

Как определить, является ли предприятие независимым и документальным?

Очевидно, что независимый характер обязательства должен быть очевиден из его условий. Эта ссылка может быть явной или, альтернативно, само предприятие должно «подчиняться законам или правилам, обеспечивающим его независимый характер». Принимая это руководство по «безопасности и надежности» Управления валютного контролера, обязательства, выпущенные в соответствии с Конвенцией ООН, UCP, Едиными правилами о гарантиях до востребования (URDG), пересмотренной UCC или ISP, являются независимыми.

Различные модели

Давайте рассмотрим каждую из этих моделей.

Конвенция ООН определяет эту независимость как отдельную от предшествующей (основной) сделки или последующей (контргарантийной) сделки. Это также повышает нашу оценку независимости как чего-то, что может находиться под контролем или в сфере деятельности эмитента.

Используя терминологию UCP, «независимый» означает, что предприятие является отдельным от лежащего в его основе «договора купли-продажи или другого договора (договоров), на котором они могут быть основаны». Статья 3 UCP 500 дополнительно уточняет независимый характер обязательства, усиливая эту обособленность, «даже если какая-либо ссылка на такой контракт (контракты) включена в аккредитив». В статье 3 UCP 500 четко указано, что эмитент не может воспользоваться средствами защиты, доступными для заявителя, «вытекающими из его отношений с банком-эмитентом или бенефициаром». И наоборот, бенефициар не может воспользоваться «договорными отношениями, существующими между заявителем и банком-эмитентом».

Эти явные ссылки на определенные отношения подчеркивают обособленность

обязательств: (i) основной договор купли-продажи или другой договор; (ii) заявление и соглашение об обеспечении; и (iii) аккредитив. Первый, лежащий в основе договор купли-продажи, в котором указывается, что оплата должна быть произведена через аккредитив, заключается между покупателем (заявителем) и продавцом (бенефициаром). Банк (эмитент) не является стороной этого договора. Во-вторых, в заявлении и соглашении об обеспечении между покупателем и банком содержится просьба к банку открыть аккредитив, но продавец (бенефициар) не является стороной этого соглашения. Наконец, фактический аккредитив, в котором банк обязуется заплатить продавцу (бенефициару) [против представления документов], является односторонним обязательством банка перед бенефициаром. Заявитель не является стороной кредита.

Это четко отличает аккредитив, как бы он ни назывался и ни описывался, от договорной гарантии, дополнительной гарантии или другого двустороннего договора, который фактически сделал бы банк стороной основной сделки и поставил обязательство банка в зависимость от основного соглашения, к которому это не вечеринка.

URDG Статья 2(b) аналогична Статье 3 UCP: «Гарантии по своему характеру являются отдельными сделками от контракта или условий тендера, на которых они могут основываться, и Гаранты никоим образом не связаны и не связаны такими контрактами, или условий тендера, несмотря на включение ссылки на них в Гарантию».

Этот принцип переформулирован с большей конкретностью в Едином торговом кодексе США, Конвенции ООН, нормативных документах США и в выражениях рыночной практики. В каждой из этих формулировок «независимость» выражается в терминах, соответствующих фокусу этого конкретного набора правил. Например, в UCC основное внимание уделяется юридическим последствиям принципа независимости, то есть правам и обязанностям сторон, особенно эмитента и бенефициара, и влиянию этих отношений на судебный запрет. Комментарий к разделу 5-109 UCC, Мошенничество и подделка, дает дополнительную информацию. Это оправдывает установление высоких стандартов судебного запрета, отчасти благодаря принципу независимости. Только в том случае, когда «контракт и обстоятельства показывают, что требование бенефициара об оплате «абсолютно не имеет фактического основания», [и] когда поведение бенефициара настолько исказило всю сделку, что законные цели независимости обязательства эмитента больше не быть вручены», суд может потребовать оплаты.

Только в том случае, когда «контракт и обстоятельства показывают, что требование бенефициара об оплате «абсолютно не имеет фактического основания», [и] когда поведение бенефициара настолько исказило всю сделку, что законные цели независимости обязательства эмитента больше не быть вручены», суд может потребовать оплаты.

Правило 1.06(c) ISP98 вновь формулирует принцип независимости и дает представление о его практическом применении: «Поскольку резервная компания независима, возможность принудительного исполнения обязательств эмитента в рамках резервной организации не зависит от:

i. право или возможность эмитента получить возмещение от заявителя;

ii. право бенефициара на получение платежа от заявителя;

iii. ссылка в резерве на любое соглашение о возмещении или лежащую в его основе операцию; или

iv. осведомленность эмитента о выполнении или нарушении любого соглашения о возмещении расходов или лежащей в его основе транзакции».

Кроме того, правило 1.07 ISP98 предусматривает:

«Обязательства эмитента перед бенефициаром не затрагиваются правами и обязательствами эмитента перед заявителем в соответствии с любым применимым соглашением, практикой или законом».

ДЬЯВОЛ В ДЕТАЛЯХ!

«Документарное» означает, что решение банка об оплате основано на определении того, был ли представлен требуемый документ, а не на том, действительно ли произошло событие. Статья 4 UCP 500 гласит, что «в кредитных операциях банки имеют дело с документами, а не с товарами, услугами или другими действиями, к которым они могут относиться». UCP также заявляет, что банки не несут ответственности за «форму, подлинность, достаточность документов…». Кроме того, через UCP пронизано требование о предоставлении «указанных документов». Наконец, бездокументарные условия и документы, не требуемые в аккредитиве, не должны приниматься во внимание.

В соответствии с UCP, пересмотренная статья 5 UCC основывает действительность, действие и исковую силу обязательства на представлении документов. Представление требуемых документов к аккредитиву настолько важно, что в дополнение к предостережениям в комментарии 5-102 в комментарии 5-108 прямо указано, что:

Представление требуемых документов к аккредитиву настолько важно, что в дополнение к предостережениям в комментарии 5-102 в комментарии 5-108 прямо указано, что:

обязательство эмитента (как, например, условие, которое требует от эмитента фактического определения того, исполнил ли бенефициар лежащий в основе контракт или не исполнил ли заявитель обязательство), их включение может полностью исключить обязательство из сферы действия статьи 5».

В соответствии с рекомендациями OCC по безопасности и надежности банк не должен определять «фактические или правовые споры между заявителем и бенефициаром». По таким аккредитивам или другим независимым обязательствам обязательство банка по оплате зависит от представления определенных документов, а не от бездокументарных условий или решения спорных вопросов факта или права между стороной счета и бенефициаром.

Интернет-провайдер просто заявляет, что документальный характер резерва «зависит от предъявления документов и проверки необходимых документов на их лицевой стороне».

Эти два определяющих принципа этой идиосинкразической формы взаимодействия четко сформулированы и повторяются в UCP, UCC, Конвенции ООН, Правилах OCC, а теперь и в ISP.

Самый простой способ убедиться в том, что рассматриваемое предприятие отвечает этим требованиям, — это подчинить обязательство банка набору правил, включающих эти принципы.

ПРЕДОСТЕРЕЖЕНИЯ

Существуют и другие нюансы этих новых правил и положений, которые признают и придают силу практике. Судя по создателю правил, существуют очевидные предубеждения. Например, Торговый кодекс США устанавливает формальности, права, обязанности и средства правовой защиты. Обнародование контролера сосредоточено на управлении рисками, в то время как ISP98 отражает лучшую практику лучших практиков. В совокупности они позволяют эмитентам разумно и избирательно реагировать на рыночный спрос на гибкие обязательства в рамках определенных параметров. В то время как резервная система является примером одной из наиболее творческих и новаторских сторон банковского дела, были определенные основания, на которые даже самые смелые резервные практики не наступали. Обязательства без установленной даты истечения, суммы к оплате, основанные на колебаниях публичных индексов, и обязательства, обусловленные действиями самого банка, всегда представляли уникальные проблемы для банкира, пытающегося удовлетворить клиента и потребности рынка, не нарушая при этом никаких правил или законов.

Обязательства без установленной даты истечения, суммы к оплате, основанные на колебаниях публичных индексов, и обязательства, обусловленные действиями самого банка, всегда представляли уникальные проблемы для банкира, пытающегося удовлетворить клиента и потребности рынка, не нарушая при этом никаких правил или законов.

Банкиры, желающие изучить правила и выполнить домашнюю работу, могут найти поддержку и направление для выдачи резервов или гарантий (как бы они ни назывались и ни описывались) без даты истечения срока действия, независимо от того, подлежат ли они оплате в долларах, динарах (или другой валюте), документах или других предметах ценить. Для тех, кто хочет расширить границы, доступная сумма может даже колебаться в зависимости от рыночных изменений, таких как LIBOR, PLATTS или другие. Наличие самого обязательства может быть обусловлено определением таких событий, как получение или отправка денежных средств или подобных операций, которые могут быть определены в пределах «сферы контроля» банка.