Банковская гарантия по 44-ФЗ на обеспечение исполнения контракта

Выбрать городСписок банков выдающих банковские гарантии по 44-ФЗ на обеспечение обязательств по контракту для государственных и муниципальных закупок. Сравните условия по сроку действия и максимальной сумме и получите банковскую гарантию 44-ФЗ онлайн.

…подробнее

Подбор банковской гарантии и расчёт стоимости

Сумма гарантии СрокЛюбой срок

- 1 месяц

- 3 месяца

- 6 месяцев

- 1 год

- 2 года

- 3 года

- 4 года

- 5 лет

- Свыше 5 лет

- Любой срок

Все

- Все

- 44-ФЗ

- 223-ФЗ

- ПП-615(185-ФЗ)

Дата обновления: 29.06.2023

Применение банковских гарантий в государственных закупках

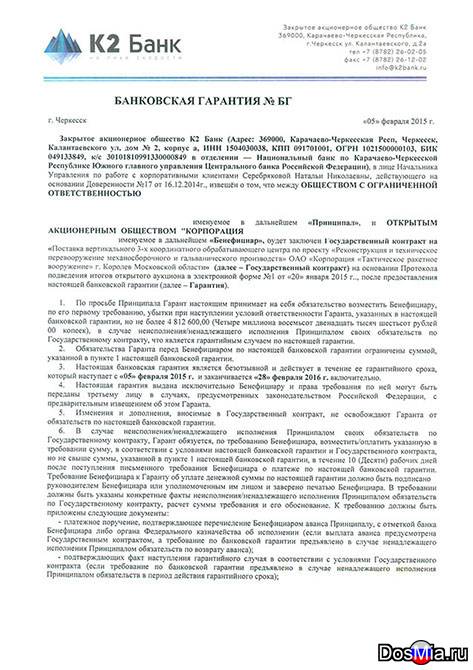

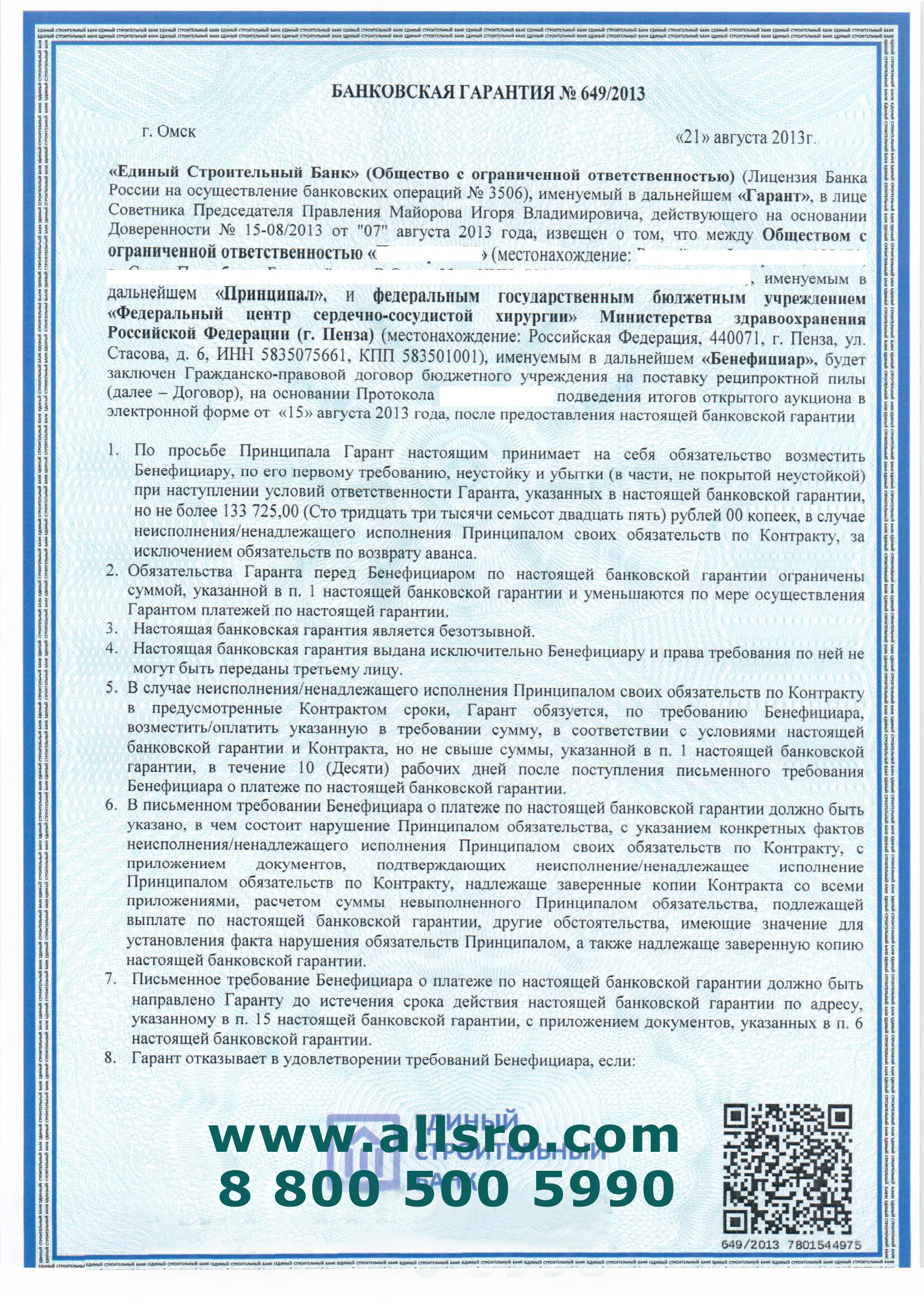

Банковская гарантия по 44-ФЗ – это финансовый инструмент, при помощи которого поставщик обеспечивает свою заявку на исполнение контрактных обязательств или участие в закупке.

Действующее законодательство о закупках предусмотрело страховку для участников государственной закупки, благодаря которой заказчики получили возможность защитить себя от ненадлежащего исполнения поставщиками из контрактных обязательств. Для этого используются банковские гарантии для госзакупки, которые обеспечивают заявки участников торгов и исполнение обязательств по контракту. По своей сути банковские гарантии являются банковских регистром и официальным обязательством финансового учреждения о покрытии убытков заказчика в установленном размере при неисполнении контракта поставщиком.

Объясним, что такое БГ на госзакупках более простыми словами. При проведении электронных закупочных процедур участники заключают контракт на оказание услуг, выполнение работ или поставку товаров. В качестве обеспечения условий контракта исполнитель предоставляет заказчику гарантийный документ от кредитной организации.

В регистре указывается, что в случае ненадлежащего исполнения поставщиком контрактных условий банк (который является гарантом) возместит заказчику заранее определенную сумму средств.

Нормативная база

Гарантийные обязательства регулируются гражданским законодательством, а именно — п. 4 ст. 368 ч. 1 ГК РФ. В сфере госзакупок обеспечение банковских гарантий по 44-ФЗ прописано в ст.45. По нормативам закона о контрактной системе, такая гарантия является самым надежным форматом обеспечения договоров. Участники госзаказа оформляют гарантийные документы для обеспечения заявок на участие в электронных закупках и исполнения государственных контрактов (абзац 4 п. 1 ПП РФ № 626 от 30.05.2018).

Законодательные требования к банковской гарантии по 44-ФЗ действовали до конца 2021 года. С 01.01.2022 вместо них начали применять независимые гарантии и появились новые организации, которые их выдают (п. 28 ст. 5 360-ФЗ). С 1 января 2022 года такие обязательства заносят не в реестр банковских гарантий, а в реестр независимых гарантий (абзац 3 пп. «б» п. 4 ст. 5 360-ФЗ).

28 ст. 5 360-ФЗ). С 1 января 2022 года такие обязательства заносят не в реестр банковских гарантий, а в реестр независимых гарантий (абзац 3 пп. «б» п. 4 ст. 5 360-ФЗ).

Независимые гарантии могут выдавать только установленные законом учреждения, а именно:

- банки, которые вошли в специальный перечень;

- государственная корпорация «ВЭЮ.РФ»;

- региональные гарантийные компании;

- Евразийский банк развития (в случаях, если участник является членом Евразийского экономического союза).

Виды банковских гарантий

В сфере госзакупок используется банковская гарантия, которая выпускается специально для тендеров с целью уменьшения рисков заказчика. Разновидностей гарантий достаточно много. По классификации гражданского законодательства существуют следующие гарантийные обязательства:

- Простые, синдицированные и контргарантии. Простую гарантию банк оформляет для заказчика через запрос исполнителя. Синдицированная используется поставщиком, который не имеет необходимую для исполнения обязанностей сумму денег.

Контргарантия – это перенаправление финансовых обязательств на другую кредитную организацию, которую выбрал участник госзаказа.

Контргарантия – это перенаправление финансовых обязательств на другую кредитную организацию, которую выбрал участник госзаказа. - Условные и безусловные. Первые обязательства выполняются при выполнении установленных условий, вторые не ограничены договорными условиями.

- Отзывные и безотзывные. Первый тип гарантий можно изменить, аннулировать и отменить. Второй – нельзя.

- Ограниченные и неограниченные. Первые выдаются в случаях, если кредитная организация отвечает по всем обязательствам, вторая – если банк несет частичную ответственность.

- Прямые и косвенные. Первые выпускаются банком, через который проходит оплата. Вторые – банком-посредником.

- Договорные и платежные. Договорные гарантии – это регистр для обеспечения обязательств. Оригинал или копия такой гарантии передается заказчику по ФЗ 44 и 223, Платежная гарантия – это кредит, который выдается по специализированным документам (инкассо, вексель, аккредитив).

Контргарантия – это перенаправление финансовых обязательств на другую кредитную организацию, которую выбрал участник госзаказа.

Контргарантия – это перенаправление финансовых обязательств на другую кредитную организацию, которую выбрал участник госзаказа.Кто принимает участие в процедуре выдачи банковской гарантии?

Выдача банковских гарантий – платная услуга. Участнику закупки необходимо обратиться в банк, провести финансовую операцию, оплатить кредитный продукт и заключить договор. С юридической точки зрения в процедуре принимает участие три стороны: заказчик (бенефициар), участник закупки (принципал) и кредитная организация (гарант).

Участнику закупки необходимо обратиться в банк, провести финансовую операцию, оплатить кредитный продукт и заключить договор. С юридической точки зрения в процедуре принимает участие три стороны: заказчик (бенефициар), участник закупки (принципал) и кредитная организация (гарант).

Кредитор в этом случае принимает на себя гарантийные обязательства и обеспечивает надлежащее исполнение контракта, принципал в роли поставщика обращается в банк за услугой. Бенефициар (заказчик) страхует себя от невыполнения соглашений и устанавливает требование о банковской гарантии. В соглашении заказчик является выгодоприобретателем.

Отметим, что, согласно действующему законодательству, заказчику не требуется оригинал банковской гарантии. Поставщик может разместить электронный документ (подписанный с использованием электронной подписи) или сканированный образ бумажного регистра на своей торговой площадке.

Структура банковской гарантии

Унифицированной формы документа, требований к его содержанию и структуре нет. Банки могут составлять гарантии в свободной форме, но у учетом указанных в 44-ФЗ рекомендаций.

Банки могут составлять гарантии в свободной форме, но у учетом указанных в 44-ФЗ рекомендаций.

Банки, выдающие банковские гарантии по 44-ФЗ, перечислены в перечне Минфина (ст. 74.1 НК РФ). Помните о том, что он постоянно обновляется, поэтому перед согласованием БГ стоит проверить актуальный список Министерства финансов.

В тексте должны быть прописаны основные параметры соглашения между сторонами. К ним относятся срок действия банковской гарантии по 44-ФЗ, сумма, обязанности поставщика и кредитора и т. д.

Порядок оформления банковской гарантии по 44-ФЗ и требования к поставщику

Каждый банк устанавливает собственные требования к поставщику, а если быть точнее – к его финансовому состоянию. Исходя из этого будет отличаться и перечень необходимых для оформления гарантийных обязательств документов. Обычно требуются:

- копия проекта контракта, которому требуется обеспечение банковской гарантией по 44-ФЗ;

- копии регистрационных документов компании, выписка из ЕГРЮЛ;

- список всех членов юридического лица и их паспортные данные;

- заверенная нотариусом копия протокола собрания учредителей либо решения единственного учредителя компании;

- связанные с основной деятельностью сертификаты и лицензии;

- финансовая и бухгалтерская отчетности за последний отчетный период;

- подтверждение отсутствия у компании задолженностей;

- подтверждение успешного выполнения обязательств по аналогичным договорам (если они были).

Стоимость услуги

Тарифы зависят от различных факторов, в числе которых срок банковской гарантии по 44-ФЗ, цена контракта, стоимость закупки и т. д. Обычно размер комиссии гаранта составляет 2-10% от суммы гарантийных обязательств. Некоторые банки прописывают и минимальный фиксированный размер вознаграждения, который не зависит от стоимости обеспечения.

Как проверить банковскую гарантию?

Заказчик может выполнить проверку действующих банковских гарантий на официальном сайте ЦБ РФ в разделе справочника по кредитным учреждениям.

- Сравнение тарифов

- все РКО

- с онлайн-открытием

- с бесплатным открытием

- с бесплатным обслуживанием

- с процентом на остаток

- валютные счета

- Для ИП

- выгодные банки для ИП

- Для ООО

- для юридических лиц

- с овердрафтом для юр лиц

- рейтинг банков для юридических лиц

- Для бизнеса

- с овердрафтом для бизнеса

- лучшие банки для МСБ

- депозиты для бизнеса

- Эквайринг

- интернет-эквайринг

- мобильный эквайринг

- эквайринг для ИП

- эквайринг по QR-коду

- эквайринг с оплатой через СБП

- Банковская гарантия

- банковская гарантия 223-ФЗ

- Кредиты для бизнеса

Получить банковскую гарантию по 44 ФЗ

Банковская (с 2022 года независимая) гарантия — удобная и популярная альтернатива денежному обеспечению заявки на участие в закупке, исполнения контракта, возврата аванса или гарантийных обязательств.

Банковская гарантия при исполнении контракта в электронном аукционе или конкурсе

Победитель электронного аукциона обязан подписать контракт и предоставить банковскую гарантию в течение 5 календарных дней с даты размещения заказчиком контракта на электронной торговой площадке.

С 30 марта 2022 года участники закупок могут получать аванс до 90 процентов от цены контракта. Правило действует для контрактов, которые оплачиваются из федерального бюджета, в том числе для строительных контрактов.

В случае ненадлежащего исполнения контракта банк выплатит заказчику штрафы и пени.

В любых указанных выше случаях банковская гарантия является безотзывной и должна действовать не меньше месяца с даты исполнения обязательств по контракту.

Когда заказчик может потребовать платеж по банковской гарантии?

1. Победитель, выиграв тендер, отказывается от подписания контракта. При этом участник обеспечивал заявку с помощью банковской гарантии.

2. Поставщик не выполняет контракт или нарушает его условия. В этом случае заказчик должен в одностороннем порядке расторгнуть контракт или предоставить доказательства, что поставщик нарушает условия контракта.

Поставщик не выполняет контракт или нарушает его условия. В этом случае заказчик должен в одностороннем порядке расторгнуть контракт или предоставить доказательства, что поставщик нарушает условия контракта.

По законодательству требование госзаказчика о платеже по гарантии является внесудебным, то есть его можно выдвинуть напрямую исполнителю контракта в течение 1 месяца после истечения срока исполнения обязательств по контракту.

Кто может выдавать гарантию?

С 2022 года, кроме банков, гарантии смогут выдавать:

• Государственная корпорация развития «ВЭБ.РФ».

• Фонды содействия кредитованию (участники национальной гарантийной системы поддержки малого и среднего предпринимательства).

• Евразийский банк развития (только участникам из ЕАЭС кроме России).

Гарантии внесут в реестр независимых гарантий, а для закрытых конкурентных процедур предусмотрен специальный закрытый реестр.

Правила оформления и работы с независимой гарантией и основания для отказа заказчика принять ее подробно описывает обновленная статья 45 закона 44-ФЗ.

Какие документы необходимы для получения банковской гарантии

Учредительные документы:

1. Устав

2. Договор аренды

3. Протокол/решение о назначении директора

4. Паспорт директора и учредителей (все страницы)

5. Карточка организации

Финансовые документы:

6. Бухгалтерская (финансовая) отчетность за год с квитанцией о приёме и за квартал на последнюю отчетную дату.

7. Налоговая декларация на прибыль за год с квитанцией о приёме и за квартал на последнюю отчетную дату (если компания на УСН, декларация УСН за год с квитанцией о приёме)

Где можно оформить банковскую (независимую) гарантию по 44-ФЗ

Независимую гарантию вам помогут оформить специалисты нашей компании.

Многолетний опыт и знание системы скоринга банков, позволяет РСО «Адепт» быстро и качественно оформить получение этого вида банковских гарантий.

В случае оформление гарантии по контрактной системе, в рамках закона №44-ФЗ (независимая гарантия), то наши специалисты направят заявки только в те банки, которые включены в специальный перечень, утвержденный Министерством финансов России.

Стоимость

Банковские услуги предоставляются на платной основе. Стоимость предоставления гарантий банка варьируется от 2 до 10% от объема самой гарантии.

Наши услуги по поиску и оформлению банковских гарантий для вас абсолютно бесплатны — вознаграждение наша компания получает от банков.

Как получить банковскую гарантию

Для оформления банковской гарантии оставьте заявку на нашем сайте или свяжитесь удобным для вас способом — квалифицированный менеджер бесплатно проконсультирует вас по вопросам получения банковской гарантии и необходимого списка документов.

Процесс получения гарантии не займет много времени – от одного до пяти дней.

Федеральный закон № 44-ФЗ: первые оценки рынка B2B

10 апреля 2014 21:23

Федеральный закон «О контрактной системе» № 44-ФЗ действует три месяца, но некоторые эксперты уже пришли к выводу, что он малоэффективен. Правомерно ли делать такие выводы так рано? Какие недостатки нашли специалисты в обновленной системе госзаказа?

Правомерно ли делать такие выводы так рано? Какие недостатки нашли специалисты в обновленной системе госзаказа?

Представители строительного сообщества были одними из тех, кто высказал негативное мнение о контрактной системе и указал на отсутствие специальной статьи в законе. Примечательно, что подобные статьи предлагали разработать еще во времена действия Федерального закона № 44-ФЗ, но безуспешно. Контрактная система, обещавшая положительные изменения, унифицировала подходы к закупкам разных категорий и практически свела на нет значение отраслевого госзаказа. Если номинально нет разницы между закупкой оргтехники и строительством моста, то новый участок и не нужен.

«Бесконечный» демпинг оказался очередным неприятным сюрпризом Федерального закона № 44-ФЗ или строительной отрасли. Новая система позволяет снизить цену контракта на четверть и, по мнению представителей экспертного сообщества, противоречит не только нормам сметной стоимости проекта, но и здравому смыслу. Всем понятно, что снижение себестоимости на 25% невозможно без потери качества. Поэтому демпинг должен быть обоснован, а также должны быть все документы, подтверждающие честность подрядчика. Кстати, недостатком контрактной системы участники строительного сообщества сочли растущее количество тендерной документации.

Всем понятно, что снижение себестоимости на 25% невозможно без потери качества. Поэтому демпинг должен быть обоснован, а также должны быть все документы, подтверждающие честность подрядчика. Кстати, недостатком контрактной системы участники строительного сообщества сочли растущее количество тендерной документации.

Но не все эксперты рассматривают Федеральный закон № 44-ФЗ в рамках отдельных отраслей. Они считают, что в целом контрактная система внесет свой вклад в сферу государственного заказа, особенно она может быть полезна для малого и среднего бизнеса, который получит больше шансов выиграть интересные тендеры. Однако и у них есть подводные камни. Участие в тендерах допускается только для компаний, которые предоставляют заказчику банковскую гарантию, составляющую 5-30% от оборота. Для многих организаций легально получить этот документ очень сложно, поэтому они предоставляют фальшивые банковские гарантии. Этому отчасти способствует и отсутствие перечня финансовых организаций, имеющих право предоставлять гарантии.