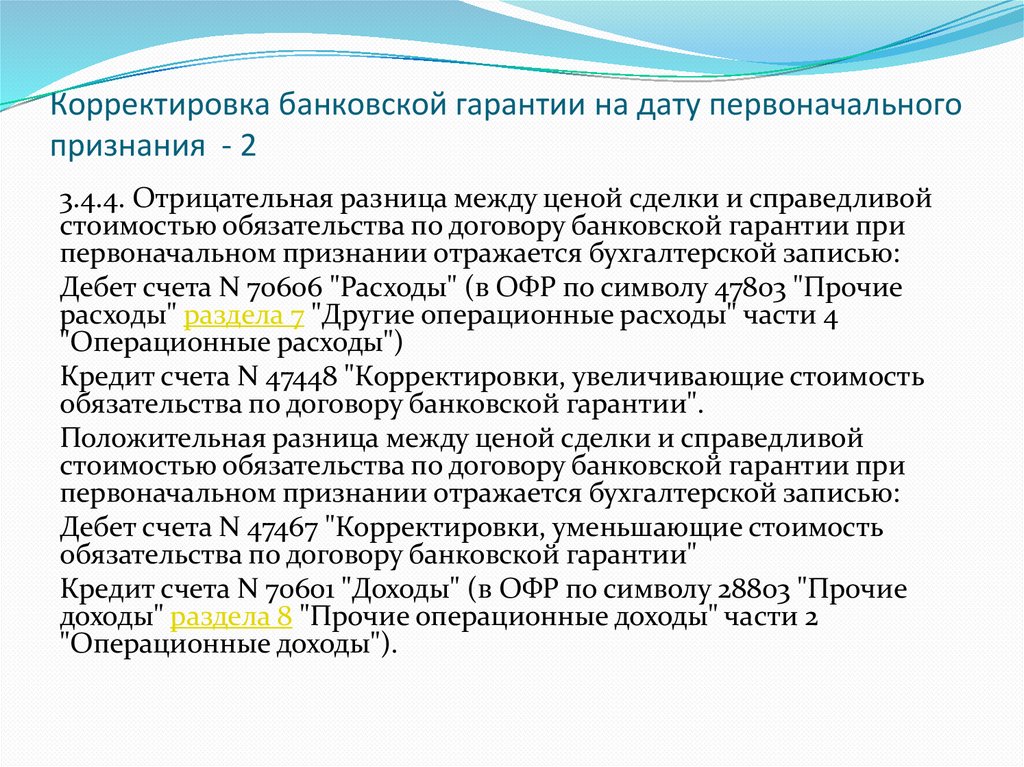

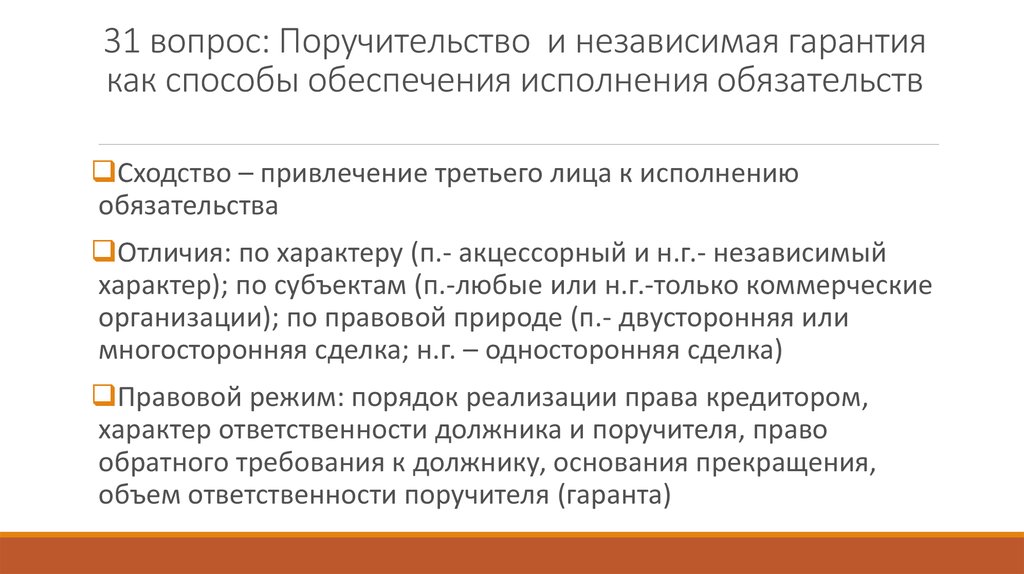

отличия от банковской, требования, договор, исполнение

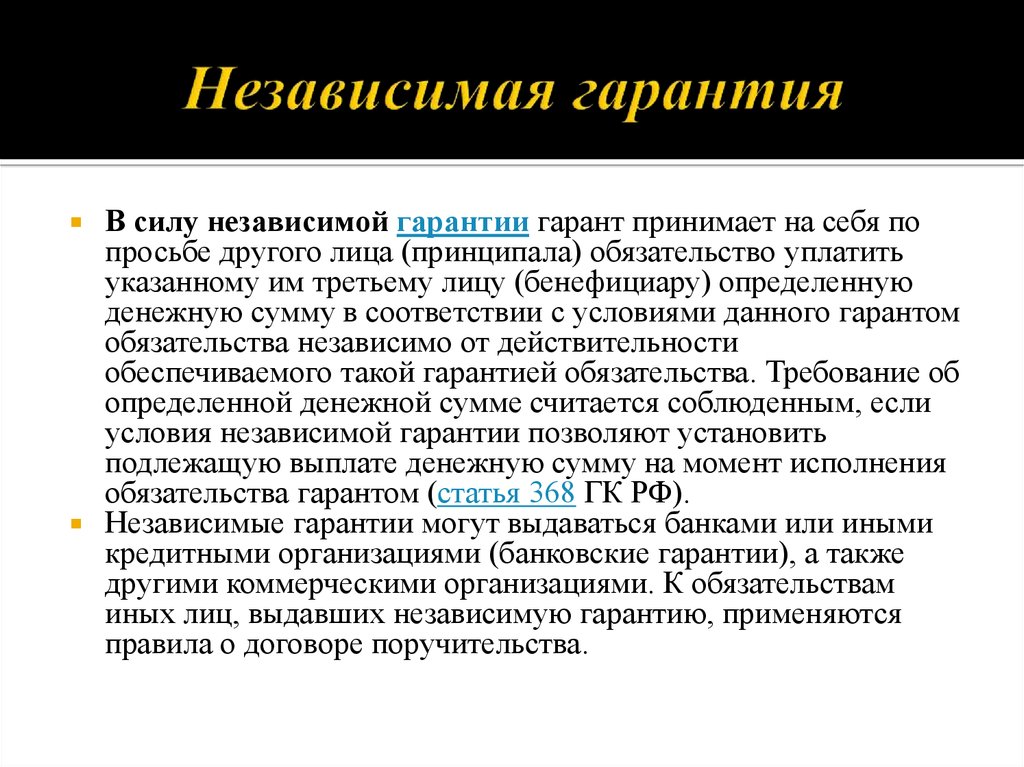

В российском Гражданском кодексе определение банковской гарантии дополнили термином «независимая гарантия» с июня 2021. Останется и привычная банковская гарантия, плюс появится независимое обеспечение. Планируется, что с помощью обновлений удастся разрешить большинство старых проблем и привести отечественные независимые гарантии в гармоничное соответствие с нормами международной практики. Расскажем о радикальных и важных переменах в нормативном регламентировании гарантий.

В мировой практике, которая отличается от отечественной, давно пользуются независимыми гарантиями. С 2022 года независимые гарантии в соответствии с требованиями, установленными ГК РФ п. 3 ст. 368, сможет выдать банк и любая организация, а не исключительно банковская, как было до этого. Сами банковские гарантии не исчезнут: их, как и ранее, смогут выдавать банки или кредитные компании. Но поправки изменят принципы выдачи гарантий и регламент их оплаты.

Новый порядок обеспечения контракта

Новый порядок выдачи НГ будет касаться разных видов гарантий — и тех, что выдают банки, и выдаваемых другими коммерческими компаниями:

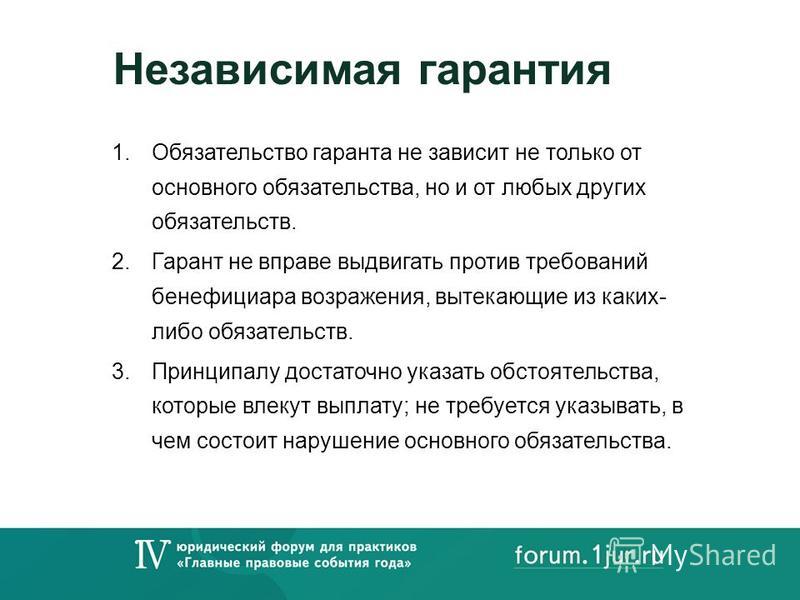

- Гарантия не связана напрямую с основными обязательствами. Появившийся в новой редакции пункт 1 ст. 368 ГК подчеркивает обязанность гаранта заплатить бенефициару вне зависимости, действительно ли обеспечиваемое данной гарантией обязательства. Когда гарант не согласен с требованиями бенефициара, он не сможет сослаться на факторы, не отраженные в гарантии.

- Бенефициаром по независимой гарантии сможет стать непосредственный кредитор или любое другое лицо. По старым законам, которые работали до 1 июля 2021 гарантия обеспечивала только обязательства принципала. По новым правилам принципал и дебитор по основному обязательству могут являться разными субъектами.

- Форма и состав гарантии тоже несколько видоизменятся. НГ будет как ранее выпускаться в письменном виде, но новое законодательство позволяет приравнять к письменной форме контракты, заключенные при обмене ЭДО.

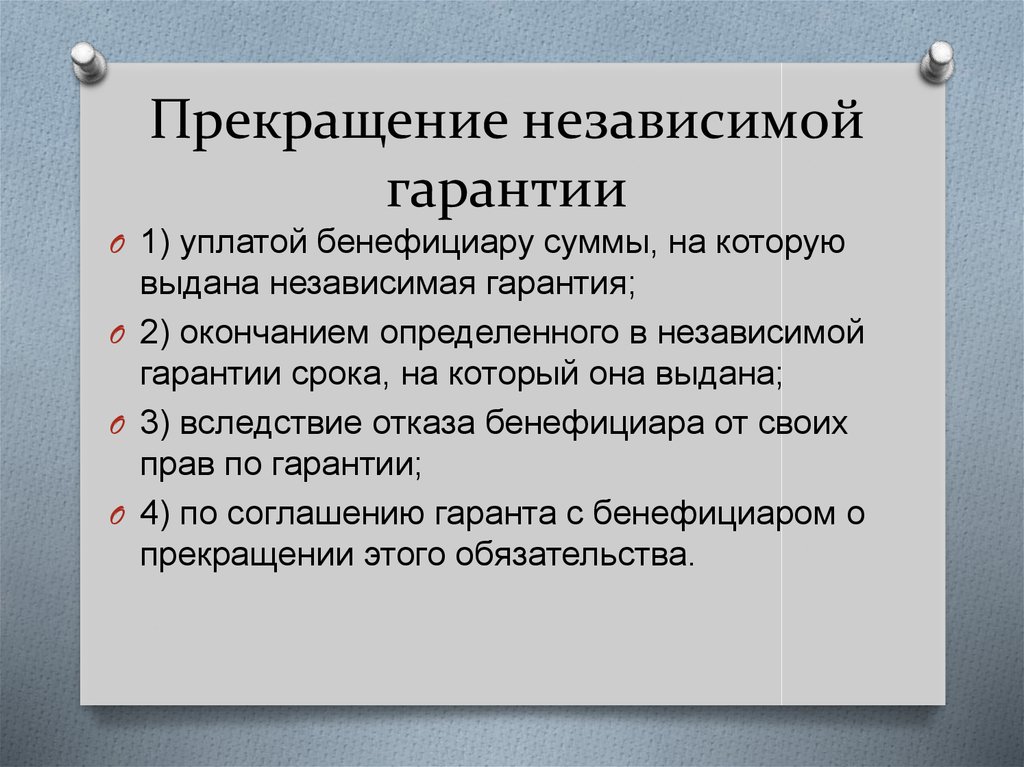

- Новые нормы отзыва гарантии. По единым нормативам, гарантия вступает в законную силу сразу после ее отправки или передачи гарантом (ранее она становилась активной в момент выдачи). Отозвать гарантию нельзя, но только если это прямо указано в договоре. Если в тексте НГ есть указание, что ее можно изменять и отзывать, это делают в том же формате, в котором осуществляли выдачу обеспечения.

- Рассмотрение притязаний бенефициара и ответные действия гаранта на них. В новой редакции ГК период совершения гарантом конкретных действий после получения требований бенефициара жестко зафиксирован. Гарант сможет не только совершить в его пользу платеж, но также приостановить выплату или отказать в ней вовсе.

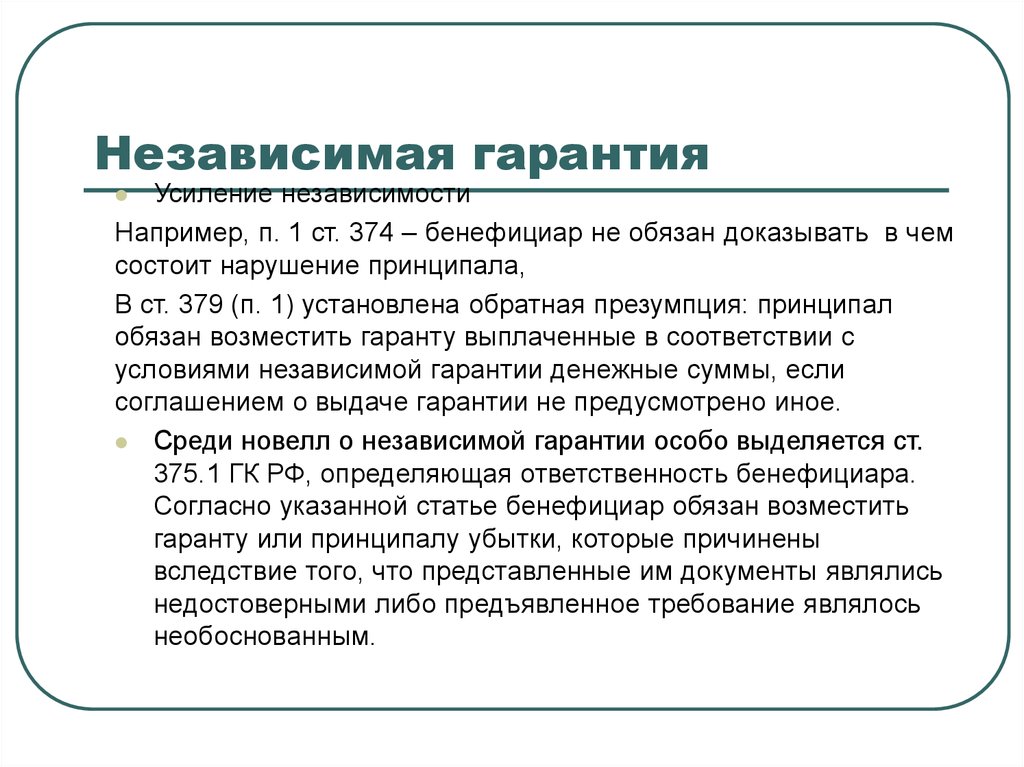

- Требования бенефициара подают как и раньше в письменном виде с приложением документов, прописанных в тексте гарантии. Важное изменение: в приложении гарант должен указать обстоятельства для выплаты НГ. А значит оплата по ней по новым нормам может быть связана не с нарушением обязательств, а с другими причинами. В ГК впервые внесено определение, как именно нужно отреагировать гаранту – проконтролировать, соответствуют требования бенефициара условиям НГ или нет, и оценить прилагаемые документы по внешним атрибутам. Если претензии сочтут надлежащими, срок проведения платежа не превысит 30 дней.

В ГК впервые внесено определение, как именно нужно отреагировать гаранту – проконтролировать, соответствуют требования бенефициара условиям НГ или нет, и оценить прилагаемые документы по внешним атрибутам. Если претензии сочтут надлежащими, срок проведения платежа не превысит 30 дней.

В ГК впервые внесено определение, как именно нужно отреагировать гаранту – проконтролировать, соответствуют требования бенефициара условиям НГ или нет, и оценить прилагаемые документы по внешним атрибутам. Если претензии сочтут надлежащими, срок проведения платежа не превысит 30 дней.Что такое независимая гарантия

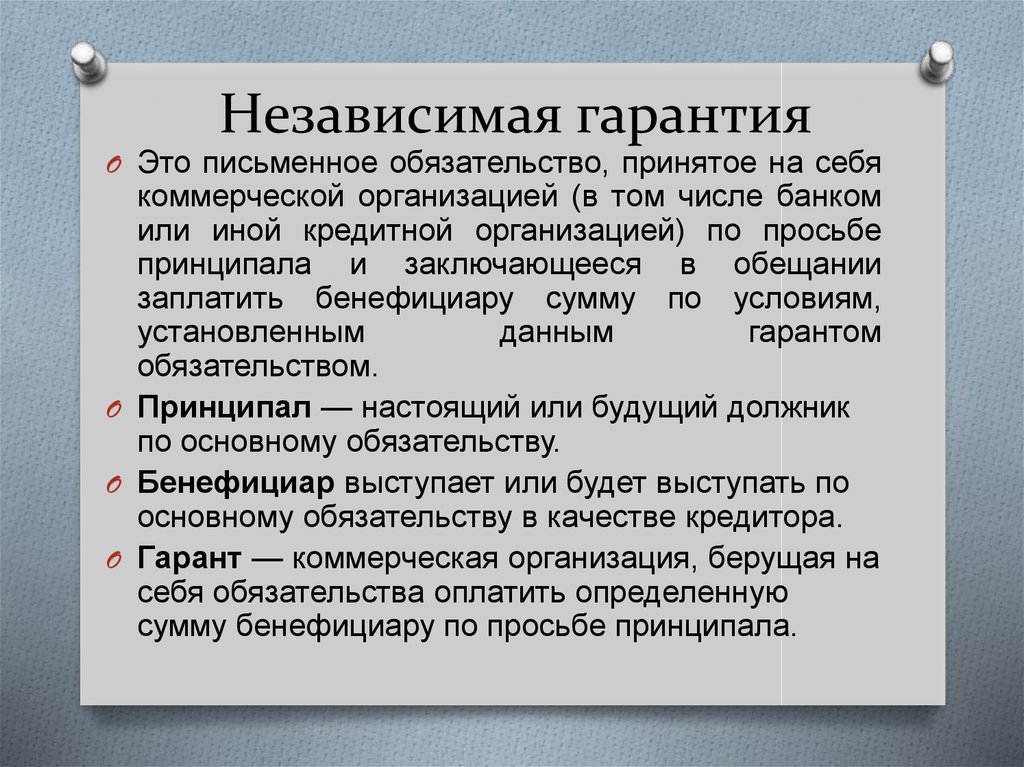

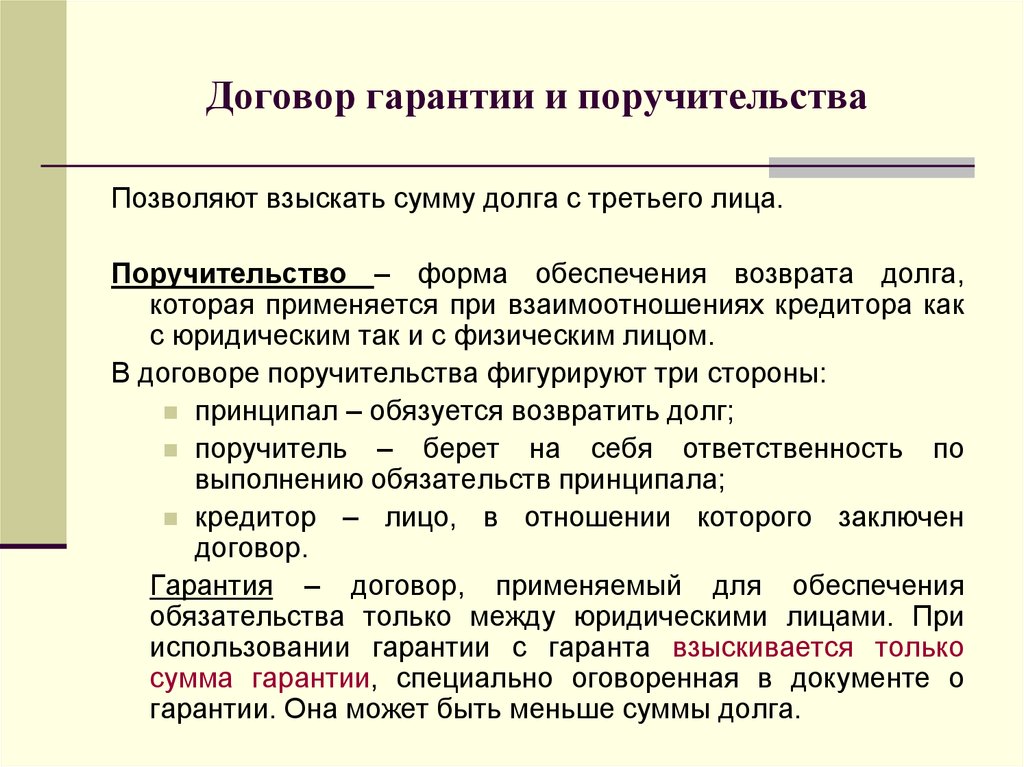

Согласно Гражданскому кодексу, независимая банковская гарантия 44 ФЗ является одним из способов обеспечить обязательства перед заказчиком. Независимую гарантию может выдать банк или другая организация. При ее оформлении организация, которая выдает ее, становится поручителем, который при неуплате клиентом средств погасит за него долг. Ее выдают в письменном виде в пользу принципала.

Достоинства:

- простая процедура получения средств принципалом;

- кредитор сможет быстро получить средства и распорядиться ими;

- наличие НГ минимизирует риски разбирательств между сторонами договора в суде.

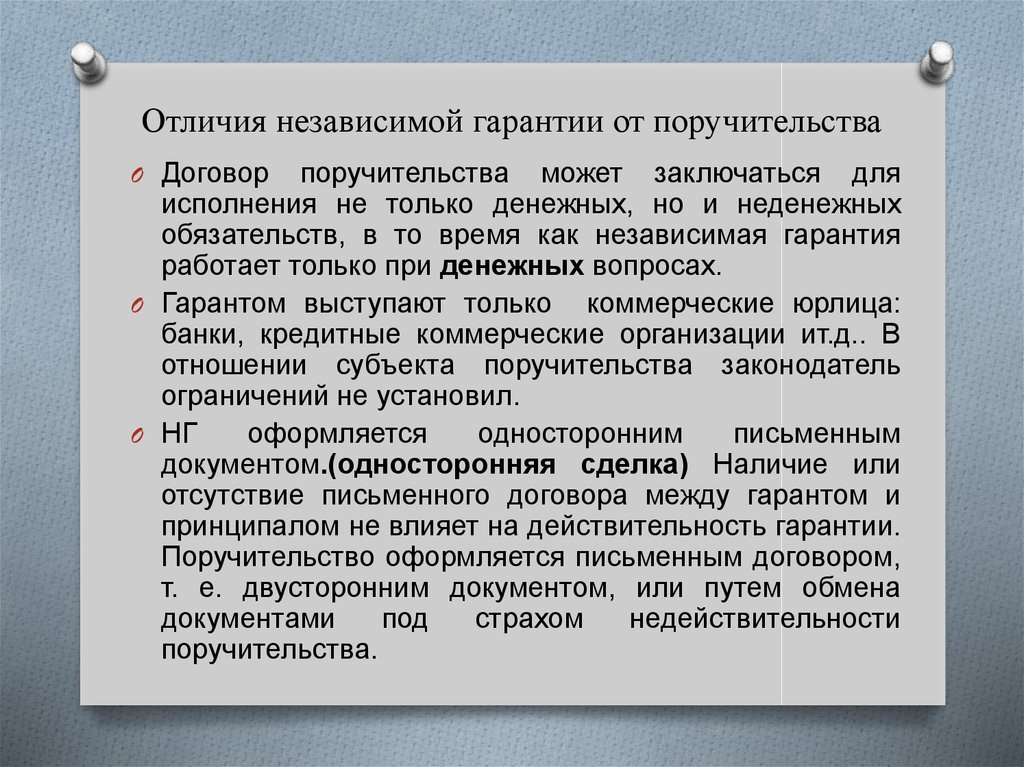

Отличие независимой гарантии от банковской

Банковская и независимая не аналогичны друг другу. Вот какие отличия выделяют между независимой гарантией и банковской гарантией:

Вот какие отличия выделяют между независимой гарантией и банковской гарантией:

- При оформлении банковской гарантии поручителем может быть только кредитная организация либо банк. Независимые гарантии будут выдавать не только банки, но и коммерческие организации. Таким образом, получить независимое обеспечение станет проще.

- Особенность БГ — фиксированные ставки за выдачу. С 2022 года можно будет оформить независимое обеспечение с плавающими платежами.

- Независимая работает на отношениях между поручителем, принципалом и бенефициаром и не зависит от главного обязательства между заказчиком и исполнителем

Требования к независимой банковской гарантии

Общий перечень требований к независимым гарантиям в 2022 году выглядит следующим образом:

- Выдача независимой происходит в письменном виде.

- Еще одно важное требование — безотзывность. Поручительство, которое выдаст банк или другая организация нельзя будет изменить или отменить.

- В тексте обязательно указать:

- Обязательства должника.

- Сумму займа.

- Срок действия документа.

- Условия начисления штрафов при просрочке.

- Список необходимой заказчику документации в случае необходимости уплаты гарантии.

В договоре независимой гарантии важно зафиксировать право заказчика списать со счета гаранта средства, если не возникнет оснований отказать кредитору в удовлетворении требований. На рассмотрение независимой гарантии дается не больше трех рабочих дней.

Описание срока НГ производят по особому правилу. Для этого используют стандартный формат день-месяц-год, указывают дату выдачи документа, день вступления гарантии в силу и дату, когда она перестанет действовать. Ее формирование производят прямо в системе ЕИС, в специальной форме. Для подписи документов используют подходящую для госзакупок электронную подпись. Подготовку сведений можно будет делать с использованием реестров, справочников и классификаторов единой информационной системы.

За достоверность сведений отвечает представитель организации-гаранта. Он же подпишет документы личной цифровой ЭП. Независимая гарантия обязательно содержит название компании-гаранта, ее адрес, ИНН организации, а также заказчика и поставщика. Если в текст гарантии пришлось вносить изменения, их обязательно фиксируют документально и прикрепляют к основному документу.

Сформированная документация в итоге представляет собой копию бумажного документа в цифровом формате. Можно использовать как сканы, так и формировать гарантию сразу в виде электронного документа.

Выплаты по независимой гарантии

Заказчик может потребовать исполнения независимой гарантии в случаях, если договор не исполнен поставщиком или контрагент нарушает условия контракта. Для востребования средств по гарантии заказчику нужно аргументировать претензии в письменном виде и приложить свидетельства своей правоты и нарушений со стороны поставщика.

Независимый гарант в такой ситуации обязан проверить, соответствует ли получатель требованиям НГ и провести оценку документов.

Почему могут отказать в выплате

Причины и условия отказа в выплате регламентирует Гражданский кодекс РФ (п. 1 ст. 376). Перечень возможных оснований:

- Требование бенефициара не вписывается в сроки действия НГ.

- Предъявленное требование не отвечает условиям НГ.

- К требованию приложены недостоверные документы.

Помимо прочего, у гаранта будет право приостановки выплат на срок до 7 дней. Перед этим независимый гарант должен уведомить об отсрочке всех участников соглашения.

Если заказчик отказывает поставщику в приеме гарантии, он формирует цифровой документ или бумагу с подробной информацией об отказе, указывает основания такого решения со специальной кодировкой:

- независимая гарантия не отвечает требованиям заказчика;

- нет закупочной документации или извещения о закупке;

- отсутствуют особые требования к обязательствам принципала;

- не прописаны условия выплаты неустойки заказчику при просрочке гарантийных обязательств.

Аналогичным образом составляют следующие документы:

- о прекращении обязательств контрагента;

- о внесении корректировок или дополнений в реестровую запись;

- о возвращении НГ обратно гаранту;

- уведомление о снятии обязательств по исполнению независимой гарантии.

Как получить независимую гарантию

Право выдачи независимых гарантий по закону с 2022 года:

- госкорпорация «ВЭБ.РФ»;

- гарантийные организации и гарантийные фонды в регионах России;

- фонды содействия кредитованию МСП;

- Евразийский банк развития (только для зарегистрированных в странах-участниках ЕЭС контрагентов).

В заключение

Понятие независимой гарантии — это новое слово в законодательстве о закупках для нужд государства и коммерческих заказчиков. Очевидно, что инструмент должен сделать процесс получения обеспечения более удобным, быстрым и надежным. Как его смогут внедрить и использовать на практике, можно будет узнать и проверить уже совсем скоро — с января 2022 года.

определение, отличие от банковской гарантии, особенности оформления, виды

Что такое независимая гарантия

Независимая гарантия является документом, с помощью которого обеспечивается минимизация рисков покупателя/заказчика, связанных с невыполнением поставщиком/исполнителем взятых на себя обязательств. В документе зафиксировано, что в случае невыполнения обязательств пострадавшая сторона получит от гаранта компенсацию в виде оговоренной денежной суммы.

Участниками независимой гарантии выступают:

- Гарант — лицо, взявшее на себя обязанность выплатить бенефициару указанную в документе сумму, если принципал не исполнит своих обязательств перед ним.

- Принципал — лицо, по инициативе и за счет которого оформляется гарантия. Принципал имеет обязательство перед бенефициаром, неисполнение которого влечет за собой выплату гарантом установленной суммы.

- Бенефициар — лицо, выступающее выгодополучателем по гарантии, перед которым принципал имеет обязательства.

Различают следующие виды независимой гарантии:

- в зависимости от формы гарантированного обязательства: тендерная, выполнения контракта, возвращения аванса;

- в зависимости от наличия у бенефициара права передавать требования по гарантии третьим лицам: передаваемая, непередаваемая;

- в зависимости от права гаранта на отзыв гарантии: безотзывная и отзывная.

По общему праву передача прав требований третьему лицу и отзыв гарантии запрещены, если иное не было зафиксировано в тексте самого документа.

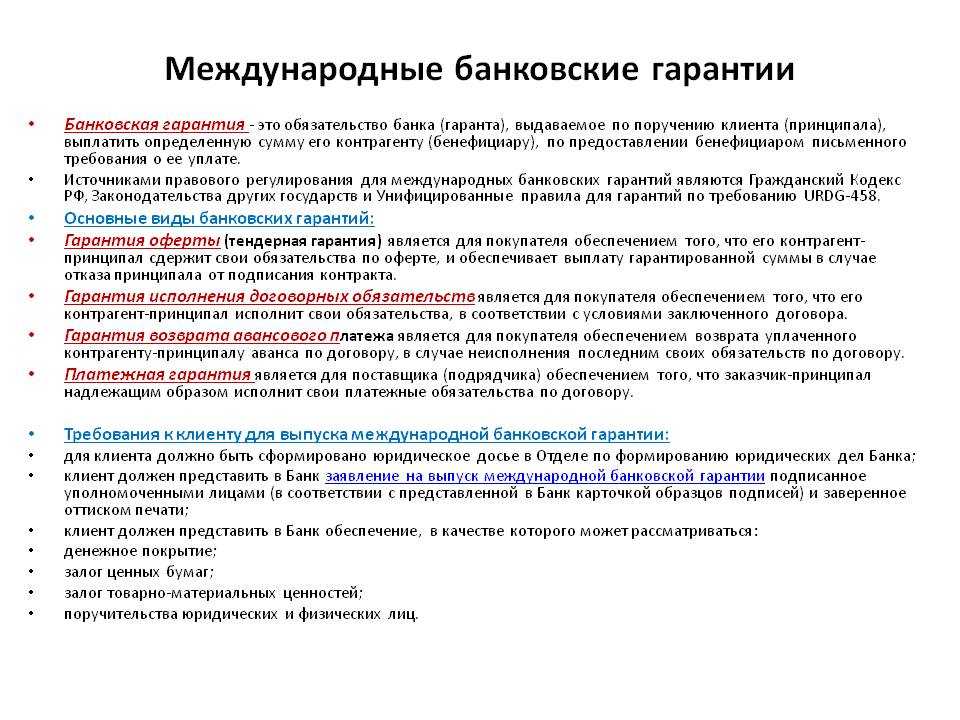

Чем отличается независимая гарантия от банковской гарантии

Главное отличие независимой гарантии от банковской гарантии заключается в том, кто именно выступает в качестве гаранта. В соответствии с требованиями ст. 368 ГК РФ, выдавать независимые гарантии имеют право:

- банковские учреждения;

- кредитные организации;

- различные коммерческие организации.

Независимая банковская гарантия может быть выдана только государственным или коммерческим банком или кредитной организацией, которые имеют лицензию ЦБ РФ на право осуществления банковской деятельности. Самыми востребованными считаются гарантии, выдаваемые банками. Главными преимуществами банковской гарантии по сравнению с независимой являются высокий уровень платежеспособности гаранта и бесспорная оплата обеспеченного обязательства.

Требования к независимой гарантии и особенности

В обязательном порядке независимая гарантия должна содержать следующую информацию:

- дата выдачи;

- сведения о гаранте;

- сведения о принципале;

- сведения о бенефициаре;

- данные об основном обязательстве перед бенефициаром, выполнение которого принципалом обеспечивается гарантией;

- сумма, которая при наступлении гарантийного случая выплачивается бенефициару;

- период действия документа;

- информация об обстоятельствах, при наступлении которых производится выплата гарантийной суммы.

Сумма выплаты не всегда указывается в фиксированном виде. Допускается, чтобы в документе были прописаны только условия, позволяющие установить, сколько гарант обязан выплатить принципалу, если наступит гарантийный случай. При необходимости в независимую гарантию могут быть включены условия повышения или сокращения гарантийной суммы, происходящие после определенного события либо срока.

Как получить независимую гарантию

Порядок получения гарантий — это простая процедура, считающаяся односторонней сделкой, для реализации которой требуется только желание одной стороны — гаранта. Принципал обращается к гаранту с просьбой о предоставлении независимой гарантии и заключает договор, в котором указано:

- максимальный размер суммы, подлежащий уплате;

- период действия документа или юридический факт, который является основанием для прекращения гарантийных обязательств;

- правила осуществления платежей;

- условия, которые могут быть основанием для урезания гарантийной суммы;

- разрешение или запрет на передачу бенефициаром прав требования по гарантии третьим лицам.

Цена независимой гарантии определяется исходя из суммы, подлежащей выплате по документу. Стоимость услуг по оформлению документа и вознаграждение гаранта оплачиваются за счет принципала.

Получить независимую гарантию

Выплаты по независимой гарантии

Бенефициар получает право требовать компенсацию в случае невыполнения принципалом взятых на себя обязательств. Направляемое гаранту требование о выплате гарантийной суммы должно:

- быть оформлено письменно;

- содержать обоснование претензии;

- иметь документальное подтверждение претензии.

Гарант имеет право затормозить выплату на срок до 7 дней на основании:

- недостоверности представленной документации;

- необоснованности гарантийного случая;

- недействительности ключевого обязательства;

- согласия бенефициара с ранее принятыми условиями, без предъявления претензий.

По истечении 7 дней гарант должен подтвердить обозначенные основания. При отсутствии подтверждения выплата по гарантии производится в полном объеме.

Если у вас возникли какие-либо вопросы о независимой гарантии, обращайтесь в Дистанционный банковский сервис. Наши специалисты предоставят вам консультацию и ответят на все интересующие вопросы.

В чем разница между банковскими гарантиями и аккредитивами? | Letterofcredit.biz | LC

Гарантия до востребования представляет собой безотзывное обязательство, выданное банком в соответствии с инструкциями, полученными от принципала, выплатить бенефициару любую сумму, которая может быть затребована этим бенефициаром, в пределах максимальной суммы, указанной в гарантии, при предъявлении соответствующего требования с условия банковской гарантии.

Коммерческий аккредитив, который используется в международных экспортных и импортных операциях, также является безотзывным и определенным обязательством банка-эмитента выполнить надлежащее представление.

Хотя эти два инструмента торгового финансирования имеют почти идентичные определения, существуют существенные различия между аккредитивами и банковскими гарантиями.

Сегодня я объясню основные различия между аккредитивами (аккредитивами) и банковскими гарантиями (БГ).

Первичный вариант платежа и вторичный вариант платежа:Одним из основных различий между банковской гарантией и коммерческим коммерческим аккредитивом является платежное средство.

По коммерческому аккредитиву бенефициар получает платеж, когда он выполняет свои обязанности и представляет соответствующую презентацию.

Например, экспортер, который является бенефициаром коммерческого аккредитива, будет получать оплату только после того, как он отгрузит товары импортеру и представит соответствующую презентацию банку-эмитенту или подтверждающему банку в соответствии с условиями аккредитива и условия.

В отличие от коммерческого аккредитива, по банковской гарантии бенефициар будет иметь право требовать платеж от банка-гаранта только в случае невыполнения заявителем своих обязанностей по основному договору, который был заключен между бенефициаром и заявителем до выдана банковская гарантия.

Банковская гарантия является вторичным способом оплаты и может быть активирована только в непредвиденных ситуациях, в частности, когда заявители не смогли выполнить свои договорные обязательства.

Коммерческий аккредитив является основным платежным средством и, как ожидается, будет использован бенефициаром после выполнения своих договорных обязательств.

Платеж по банковской гарантии является необычным случаем, тогда как платеж по коммерческому аккредитиву является обычным действием.

Применимые правила: UCP 600 и URDG 758Коммерческие аккредитивы в основном выдаются в соответствии с UCP 600, тогда как банковские гарантии обычно выдаются в соответствии с URDG 758.

UCP 600 представляет собой набор правил, подготовленных ICC Банковская комиссия, которые применяются к коммерческим аккредитивам и резервным аккредитивам в той мере, в какой они могут быть применимы.

URDG 758 — это последняя версия правил, которые применяются к гарантиям по требованию и контргарантиям.

URDG (Uniform Rules on Demand Guarantees) — это набор правил, которые применяются к банковским гарантиям в международном масштабе. URDG были опубликованы ICC.

Подход, ориентированный на бенефициара и подход, ориентированный на заявителя

Коммерческий аккредитив является инструментом торгового финансирования, ориентированным на бенефициара, тогда как банковская гарантия является инструментом торгового финансирования, ориентированным на заявителя.

Инструмент торгового финансирования, ориентированный на бенефициара, означает, что аккредитив в основном защищает интересы бенефициара аккредитива, которым в большинстве случаев является экспортер.

Инструмент торгового финансирования, ориентированный на заявителя, означает, что по сравнению с коммерческим аккредитивом банковская гарантия имеет тенденцию благоприятствовать интересам заявителя, которым в большинстве случаев является импортер.

Это различие между аккредитивом и банковской гарантией становится более важным, когда дело передается в суд.

В терминологии аккредитива доступность означает наличие документов в обмен на оплату суммы, указанной в аккредитиве.

Коммерческие аккредитивы могут быть открыты путем оплаты, отсрочки платежа, акцепта или негоциации.

С другой стороны банковские гарантии могут быть выданы только платно.

Также невозможно договориться о банковской гарантии, однако правила аккредитива допускают переговоры.

Подтвержденный аккредитив и контр-гарантия

Правила аккредитива допускают подтверждение, в результате чего можно говорить о подтвержденном аккредитиве.

Напротив, правила банковской гарантии не допускают подтверждения. По этой причине создан контргарантийный механизм по сделкам с банковскими гарантиями.

Встречная гарантия означает любую гарантию, обязательство или другое платежное обязательство инструктирующей стороны, как бы оно ни называлось или описывалось, данное в письменной форме для выплаты денег

Что такое встречная гарантия? | Letterofcredit.

biz | LC

biz | LCБанковская гарантия означает любое подписанное обязательство, как бы оно ни называлось и ни описывалось, предусматривающее оплату при предъявлении соответствующего требования.

Аккредитив означает любое соглашение, как бы оно ни называлось и ни описывалось, которое является безотзывным и, таким образом, представляет собой определенное обязательство банка-эмитента выполнить надлежащее представление.

В определенных ситуациях экспортеры не доверяют платежному обязательству банка-эмитента и ищут дополнительные гарантии в сделках по аккредитиву.

Подтверждение — это инструмент безопасности, созданный для экспортеров, которым нужны дополнительные гарантии.

Подтверждение означает определенное обязательство подтверждающего банка, в дополнение к обязательству банка-эмитента, выполнить или согласовать соответствующее представление.

В отличие от аккредитивов банки не могли добавлять свои подтверждения к банковским гарантиям, выданным другим банком, поскольку последняя версия правил банковских гарантий не определяет процесс подтверждения.

Вместо подтверждения URDG 758 определяет другой механизм, который называется встречной гарантией.

В сегодняшнем посте я не только дам определение процессу контргарантии, но и объясню его структуру.

Встречная гарантия Определение:Встречная гарантия означает любую гарантию, обязательство или другое платежное обязательство инструктирующей стороны, как бы оно ни называлось или как бы ни описывалось, данное в письменной форме для выплаты денег.

Как работает встречная гарантия?На приведенном ниже рисунке показано, как действует встречная гарантия в международных торговых сделках.

- Шаг 1: Принципал и бенефициар подписывают договор купли-продажи. Чтобы можно было говорить о встречной гарантии, принципал и бенефициар должны находиться в разных странах. В противном случае принципал мог бы выдать банковскую гарантию в пользу бенефициара без использования какой-либо формы контргарантии.

- Шаг 2: Принципал дает указание своему банку выдать встречную гарантию.

- Шаг 3: Инструктирующая сторона, являющаяся банком принципала, выдает встречную гарантию в пользу банка-гаранта на выдачу банковской гарантии против его встречного возмещения.

- Шаг 4: Банк-гарант выдает гарантию в пользу бенефициара.

- Принципал: Сторона, запрашивающая выдачу встречной гарантии.

- Инструктирующий банк: Банк, который запрашивает у банка бенефициара выдачу гарантии против его встречного возмещения.

- Банк-гарант: банк, гарантирующий, что согласованная сумма компенсации будет выплачена, если основная сумма гарантии не выполнит свои договорные обязательства, а бенефициар предъявит соответствующее письменное требование в соответствии с условиями гарантии.

- Бенефициар: Сторона, в пользу которой выдается гарантия.

Встречная гарантия Устраняет экономические и политические риски, связанные со страной: Банковская гарантия, выданная банком-гарантом, который находится не в стране бенефициара, может быть неудовлетворительной, особенно если банк-гарант находится в стране высокого риска.

Например, банковская гарантия, выданная афганским банком, ничего не будет значить для производственной компании среднего размера, расположенной в США.

В результате для защиты своих интересов американская компания-производитель может потребовать банковскую гарантию, выданную американским банком.

Имея банковскую гарантию, выданную американским банком, американская производственная компания устраняет экономические и политические риски, связанные со страной.

Встречная гарантия устраняет риски иностранной юрисдикции: Я уже упоминал в своих предыдущих статьях, что банковские гарантии являются инструментами торгового финансирования, ориентированными на заявителей.

Это означает, что гарантии по требованию могут защищать интересы заявителей больше, чем права бенефициаров.

Нередкой практикой является прекращение платежей по банковским гарантиям по решению местного суда. Имея местную банковскую гарантию, бенефициар может исключить риски иностранной юрисдикции.

Каковы основные характеристики контргарантии?Независимость от контргарантии: Контргарантия является независимой формой кредита, чем банковская гарантия.

Кроме того, встречная гарантия также не зависит от основной операции и любых инструкций, полученных инструктирующим банком.

В результате контр-гарантия связана собственными условиями. Независимость контргарантии имеет огромное значение в юридических ситуациях.

Контргарантия и банковская гарантия не должны быть зеркальным отражением друг друга: Например, срок действия контргарантии может отличаться от срока действия банковской гарантии.

Контргарантия и банковская гарантия могут быть выданы в другой форме кредита: Например, хотя встречная гарантия выдается как гарантия до востребования, гарантия может быть структурирована как поручительство.

В чем разница между контргарантией и банковской гарантией?- Банковская гарантия, выданная банком-гарантом в пользу бенефициара.

- Встречная гарантия выдается инструктирующим банком в пользу банка-гаранта для облегчения выдачи банковской гарантии.

- Банковская гарантия и контргарантия являются отдельными инструментами, поэтому они могут быть выданы в разной структуре.

- В отличие от правил аккредитива правила банковской гарантии не допускают подтверждения.

- По аккредитиву подтверждающие операции банки добавляют свое подтверждение на тот же аккредитив.

- По сделкам с банковскими гарантиями банки-гаранты выдают отдельную банковскую гарантию после получения независимой встречной гарантии от банка принципала, находящегося за границей.

Инструкции банку-корреспонденту о выдаче гарантии исполнения против контргарантии.

Наш регистрационный номер: 2015/001-PGCG

По запросу Daihon-dai Corporation. Токио, Япония, пожалуйста, выдайте под нашу ответственность в пользу Bihar Urban Infrastructure Development Corporation Ltd., Бихар, Индия вашу гарантию в следующей редакции:

ЦитатаНам сообщили, что корпорация Дайхон-дай. Токио, Япония (далее именуемый «принципал»), заключил с вами контракт № 2014/0001/Cnt от 15 июля 2014 г. на поставку 1000 метрических тонн/метрических тонн нержавеющей стали.

Кроме того, мы понимаем, что в соответствии с условиями договора требуется гарантия исполнения.

По запросу доверителя мы, Банк Бариндо, настоящим безотзывно обязуемся выплатить вам любую сумму или суммы, не превышающие в общей сложности 300 000,00 долларов США (скажем, триста тысяч долларов США) после получения нами вашего первого требования в письменной форме.

, что принципал нарушает свои обязательства по основному договору, и

в отношении которого принципал нарушает.К вашему требованию об оплате также должны быть приложены следующие документы:

Свидетельство, удостоверяющее личность, выданное и подписанное нашим отделением в стране получателя или одним из наших корреспондентских банков, расположенных в стране получателя, подтверждающее, что банк проверил подпись(и) получателя на первом платежном требовании.

Срок действия данной гарантии истекает не позднее 15 декабря 2015 г.

Следовательно, любое требование об оплате по нему должно быть получено нами в этом офисе не позднее этой даты.

На эту гарантию распространяются Унифицированные правила для гарантий по требованию, публикация ICC № 758.

Без кавычекВ связи с выдачей вашей гарантии, как указано выше, мы настоящим даем вам нашу безотзывную встречную гарантию и обязуемся выплатить вам любую сумму или суммы, не превышающие общую сумму 300 000,00 долларов США (скажем, триста тысяч долларов США) после получения нами это Управление не позднее 30.

и ваше письменное заявление с указанием:

и ваше письменное заявление с указанием: