Организация находится в стадии банкротства и назначен конкурсный управляющий — утрачивает ли силу доверенности, выданные генеральным директором?

С.А. Токмина,

автор ответа, консультант Аскон по юридическим вопросам

ВОПРОС

В ООО началась процедура банкротства, конкурсное производство, назначен конкурсный управляющий.

Ранее выданные генеральным директором доверенности утрачивают силу или продолжают действовать и по ним можно представлять интересы организации-банкрота (например, в судах)?

ОТВЕТ

При назначении конкурсного управляющего, ранее выданные генеральным директором доверенности утрачивают силу, по ним нельзя представлять интересы организации-банкрота (в том числе в судах).

ОБОСНОВАНИЕ

Законные основания прекращения действия доверенности закреплены в п. 1 ст. 188 ГК РФ. Согласно этой норме действие доверенности прекращается вследствие:

- истечения срока доверенности;

- отмены доверенности лицом, выдавшим ее, или одним из лиц, выдавших доверенность совместно, при этом отмена доверенности совершается в той же форме, в которой была выдана доверенность, либо в нотариальной форме;

- отказа лица, которому выдана доверенность, от полномочий;

- прекращения юридического лица, от имени которого или которому выдана доверенность, в том числе в результате его реорганизации в форме разделения, слияния или присоединения к другому юридическому лицу;

- смерти гражданина, выдавшего доверенность, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

- смерти гражданина, которому выдана доверенность, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

- введения в отношении представляемого или представителя такой процедуры банкротства, при которой соответствующее лицо утрачивает право самостоятельно выдавать доверенности.

Наступление хотя бы одного из этих событий влечет невозможность дальнейшего ее использования, в том числе при совершении других сделок от имени доверителя.

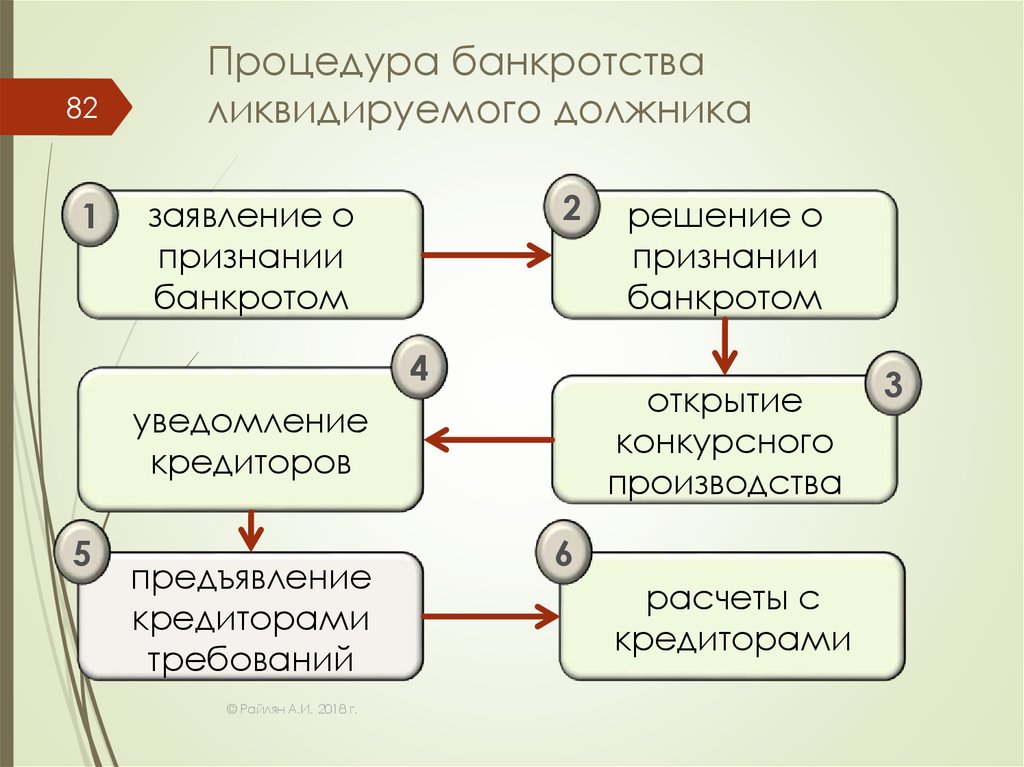

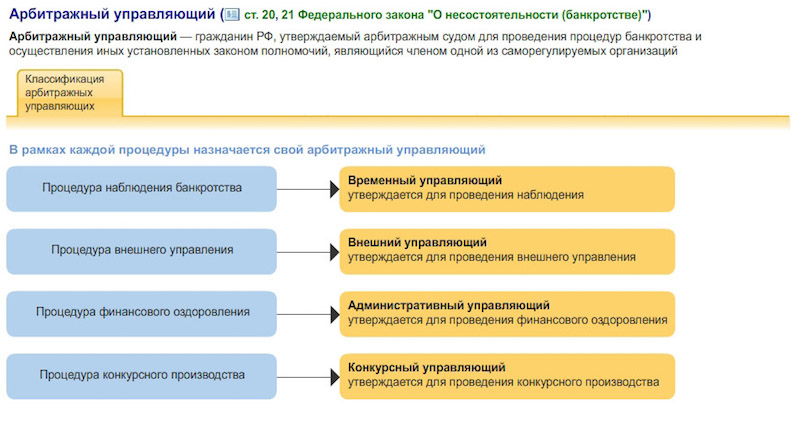

Согласно п. 1 ст. 129 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)», с даты утверждения конкурсного управляющего до даты прекращения производства по делу о банкротстве он осуществляет полномочия руководителя и иных органов управления должника.

С даты введения в отношении должника таких процедур банкротства, как внешнее управление или конкурсное производство, прекращаются полномочия руководителя должника, управление делами должника возлагается на внешнего или конкурсного управляющего соответственно (пункт 1 статьи 94, пункт 2 статьи 126 Закона N 127-ФЗ).

Таким образом, при назначении конкурсного управляющего, ранее выданные генеральным директором доверенности утрачивают силу, по ним нельзя представлять интересы организации-банкрота (в том числе в судах).

#Юрист

В избранное Поделиться PDF 5260

Подготовка финансового анализа должника при банкротстве

- О нас

-

Услуги

-

Банкротство

- Банкротство юридических лиц

- Банкротство физических лиц

- Ликвидация ООО

- Абонентское обслуживание

- Юридическое сопровождение бизнеса

-

Банкротство

- Кейсы

- Контакты

- Статьи

+7 (495) 117-45-18

Оставить заявку

У вас есть вопросы? Мы ответим на них!

Запишитесь на бесплатную консультацию в офисе!

Нажимая кнопку «Отправить», вы соглашаетесь с политикой обработки персональных данных

Заказать финансовый анализ

Финансовый анализ должника

Прогноз Банкротства

Выявление преднамеренного банкротства

Анализ сделок

Проведение анализа осуществляется на основе предоставленных документов, отражающих финансовое состояние должника, и в соответствии с Правилами проведения арбитражным управляющим финансового анализа (утв. Постановлением Правительства РФ от 25.06.2003 N 367). Услуги по проведению анализа могут также предоставляться любым заинтересованным лицам, желающим провести проверку контрагента (должника), в т.ч. его финансового положения. В частности, актуальной является практика проверки кредитором выводов, к которым пришел арбитражный управляющий в ходе проведения анализа финансового состояния должника

Постановлением Правительства РФ от 25.06.2003 N 367). Услуги по проведению анализа могут также предоставляться любым заинтересованным лицам, желающим провести проверку контрагента (должника), в т.ч. его финансового положения. В частности, актуальной является практика проверки кредитором выводов, к которым пришел арбитражный управляющий в ходе проведения анализа финансового состояния должника

Для получения стоимости нашей услуги по подготовке финансового анализа должника при банкротстве обратитесь к нашим менеджерам любым способом: по телефону или заполнив небольшую онлайн форму на сайте. Менеджер свяжется с вами для уточнения деталей и сориентирует по стоимости услуги

Почему обращаются в нашу компанию? 6 основных причин

- Индивидуальное сопровождение

Каждым делом занимается отдельный специалист, который не отвлекается на параллельные задачи и позволяет получить информацию о финансовом анализе в кратчайшие сроки - Круглосуточная поддержка

Вы можете обратиться за помощью в любое время суток – позвоните своему менеджеру или напишите ему, если необходимо уточнить или предоставить срочную информацию - Бесплатная консультация

Не уверены, что хотите воспользоваться нашей услугой? Или не знаете, как это все работает? Наш менеджер абсолютно бесплатно ответит на любые вопросы, связанные с подготовкой финансового анализа или другими услугами - Наличие разрешительной документации

Наши специалисты – это независимые эксперты, которые имеют все необходимые документы, подтверждающие и разрешающие данный вид деятельности - Индивидуальные расценки

У нас нет фиксированной стоимости услуг – в каждом случае мы озвучиваем цену, в зависимости от многих факторов - Работа по всей России

Мы работаем со всеми гражданами страны, вне зависимости от региона проживания

Этапы подготовки

- Получение данных о предприятии-должнике

- Изучение имеющихся судебных исков

- Анализ аудиторского заключения

- Исследование бухгалтерских документов

- Поиск имеющихся активов должника

- Предоставление готового финансового анализа

Финансовый анализ должника при банкротстве осуществляется, прежде всего, для понимания ситуации: не является ли банкротство фиктивным с целью, чтобы избежать долговые обязательства и присвоить денежные средства партнеров, акционеров или клиентов. Внимательно изучив документацию, специалист предоставит также вывод: можно ли вернуть ликвидность предприятия или банкротство неизбежно. В анализе содержится информация о возможности или невозможности покрытия судебных издержек и долгов за счет имущества должника. Составив документ, специалист определяет и оптимальную процедуру банкротства.

Внимательно изучив документацию, специалист предоставит также вывод: можно ли вернуть ликвидность предприятия или банкротство неизбежно. В анализе содержится информация о возможности или невозможности покрытия судебных издержек и долгов за счет имущества должника. Составив документ, специалист определяет и оптимальную процедуру банкротства.

Часто задаваемые вопросы

Зачем нужен финансовый анализ должника при банкротстве?

Процедура банкротства – сложна и непредсказуема. Выполнив финансовый анализ, можно дать ответ на множество вопросов. Основные – из-за чего или кого предприятие находится в стадии банкротства, а также есть ли возможность погасить долги.

Кто проводит финансовый анализ?

В нашей компании работают специалисты с большим опытом в юридических и финансовых делах. Финансовый анализ проведет независимый эксперт, объективно изучающий все аспекты дела.

Что конкретно анализируют ваши специалисты?

Анализ касается финансового положения дел должника: почему он стал банкротом, может ли погасить долги с помощью ликвидного имущества, есть ли возможность не объявлять банкротство и улучшить финансовое положение дел?

Для каких целей проводится анализ?

Цель одна – максимально смягчить финансовый удар партнеров и клиентов должника, максимально покрыть долги, согласно законодательству страны.

Какие услуги еще вы оказываете?

Мы занимаемся всеми видами услуг, касающихся финансовых вопросов, в том числе оценкой любого имущества.

Сколько времени необходимо на финансовый анализ?

Каждая ситуация индивидуальна. В среднем понадобится около одной недели, но окончательные сроки зависят от сложности задачи и от количества имеющихся нюансов. Наши менеджеры сообщат сроки проведения анализа при заключении договора.

Сколько стоят услуги по финансовому анализу?

Финансовый анализ в каждом случае занимает разное количество сил, времени и средств. В зависимости от сложности и специфичности задачи, стоимость может сильно отличаться. Мы оговариваем ее с каждым клиентом в индивидуальном порядке.

Как мы работаем

- Организуем встречу Приглашаем на встречу с адвокатом

- Анализируем проблему Определяем стратегию и даём оценку рисков

- Заключаем договор Оказываем комплексную защиту бизнеса

- Реализуем проект Вы получаете нужный вам результат!

Возможно, вам будет интересно

Оценка и финансовый анализ

- Оценка стоимости бизнеса

- Оценка ценных бумаг

- Оценка недвижимого имущества

- Оценка нематериальных активов

- Оценка движимого имущества

Мы на связи 24 часа

Ответим на заявку в любое время

Бесплатная консультация

Проконсультируем в нашем офисе или по телефону

Факты о нас

1

15+

Лучших юристов в штате

2

500+

Реализованных проектов

3

> 3,5 миллиарда ₽

Отсудили за время работы

4

94%

Выигранных дел в суде

У вас есть вопросы?

Нажимая кнопку «Отправить», вы соглашаетесь с политикой обработки персональных данных

© 2017-2023, ООО «Лигалфронт», Правовая информация

Права покупателя недвижимости в случае банкротства продавца

Что происходит с покупателем по договору купли-продажи недвижимости, когда продавец находится в состоянии банкротства? Может ли покупатель по-прежнему покупать недвижимость? Можно ли вернуть свои деньги? Ответы зависят от ряда факторов.

Договор купли-продажи недвижимого имущества (договор о недвижимом имуществе) представляет собой исполнительный договор, регулируемый разделом 365 Кодекса о банкротстве. Если продавец находится в состоянии банкротства, конкурсный управляющий или должник, если конкурсный управляющий отсутствует (в любом случае именуемый в настоящем предупреждении доверительным управляющим), находится на месте продавца и может принять решение о заключении договора или отказе от него. Это решение подлежит утверждению судом (оценивается на основе общепринятого стандарта «делового суждения»).

Если доверительный управляющий принимает решение о заключении договора с недвижимостью, то доверительный управляющий и покупатель обязаны полностью выполнить свои соответствующие обязательства по договору с недвижимостью. Доверительный управляющий часто склонен заключать договор с недвижимостью, который является результатом независимых переговоров с неинсайдером после разумного маркетингового периода, при условии, что выручка приносит чистую прибыль конкурсной массе после оплаты всех расходов и требований, обеспеченных недвижимостью.

Если доверительный управляющий отклоняет договор с недвижимостью, доверительный управляющий нарушил соглашение, и единственным средством правовой защиты покупателя, за некоторыми исключениями, является подача иска в конкурсную массу о возмещении денежного ущерба, который был бы доступен в случае нарушения договора с недвижимостью в соответствии с применимым законодательством штата (претензия об отказе в возмещении убытков). Требование об отказе в возмещении убытков является общим необеспеченным требованием и распределяется пропорционально распределению, если таковое имеется, к общим необеспеченным кредиторам. Существует несколько типов требований, которые должны быть оплачены перед общими необеспеченными кредиторами, и эти кредиторы часто получают лишь небольшую часть своих требований, если вообще что-либо получают.

Любой депозит, хранящийся на условном депонировании, должен быть возмещен покупателем в связи с размещением приказа об отказе от договора с недвижимостью. В случае, если депозит покупателя или другие предоплаты в отношении покупной цены не удерживаются на условном депонировании, в соответствии с разделом 365(j) Кодекса о банкротстве покупателю должно быть предоставлено право удержания на недвижимость при условии ранее выданных ипотечных кредитов и других залогов в пределах сумм, депонированных или иным образом досрочно уплаченных. Однако, если в собственности нет доли в собственности сверх существующих ипотечных кредитов и залогов, залог не будет иметь никакой ценности, и требование о возврате депозита или предоплаты будет рассматриваться как общее необеспеченное требование.

В случае, если депозит покупателя или другие предоплаты в отношении покупной цены не удерживаются на условном депонировании, в соответствии с разделом 365(j) Кодекса о банкротстве покупателю должно быть предоставлено право удержания на недвижимость при условии ранее выданных ипотечных кредитов и других залогов в пределах сумм, депонированных или иным образом досрочно уплаченных. Однако, если в собственности нет доли в собственности сверх существующих ипотечных кредитов и залогов, залог не будет иметь никакой ценности, и требование о возврате депозита или предоплаты будет рассматриваться как общее необеспеченное требование.

При определенных обстоятельствах, описанных в Разделе 365(i) Кодекса о банкротстве, покупатель, владеющий недвижимостью по договору о недвижимом имуществе (покупатель, владеющий недвижимостью) и уплачивающий все причитающиеся платежи, может выбрать: (i) считать договор недвижимого имущества расторгнутым или (ii) выполнить обязательства по договору недвижимого имущества.

Если покупатель, владеющий договором, решает рассматривать договор как расторгнутый, покупатель, владеющий договором, освобождается от дальнейшего исполнения (т. е. платежей), имеет право подать иск о возмещении убытков, а также имеет расширенные права на возмещение любых депозитов и других платежей (как обсуждалось выше).

Если покупатель, владеющий недвижимостью, принимает решение об исполнении, доверительный управляющий остается обязанным доставить купчую на недвижимость при закрытии сделки. Чтобы сохранить свои права, покупатель, владеющий недвижимостью, должен быть в курсе всех платежей по договору недвижимого имущества. Обязанность доверительного управляющего при закрытии ограничивается вручением акта. Примечательно, что нет требования, чтобы доверительный управляющий передал право собственности на недвижимость без залогов, претензий и обременений (рыночное право собственности). Средства правовой защиты покупателя, владеющего имуществом, от доверительного управляющего в связи с любым нарушением договора о недвижимости, включая неспособность предоставить товарный титул, ограничиваются компенсацией любых убытков за счет оставшихся платежей в рассрочку. Конечно, у покупателя, владеющего недвижимостью, который продолжает платить в рассрочку по договору о недвижимости, может не быть адекватного средства правовой защиты, если на момент закрытия есть неудовлетворенные залоговые права.

Конечно, у покупателя, владеющего недвижимостью, который продолжает платить в рассрочку по договору о недвижимости, может не быть адекватного средства правовой защиты, если на момент закрытия есть неудовлетворенные залоговые права.

Это очень узкое исключение со многими ограничениями и ловушками, которые необходимо учитывать. Требования статьи 365(i) должны строго соблюдаться. Например, в одном случае суд постановил, что специальные средства правовой защиты в соответствии со статьей 365(i) не были доступны стороне, которая была арендатором и покупателем по отклоненному договору недвижимости, когда арендатор занимал недвижимость и платил только арендную плату и еще не начал производить платежи в счет покупной цены. Хотя статья 365(i) предлагает больше средств правовой защиты покупателю, владеющему недвижимостью по отклоненному договору, эти дополнительные средства правовой защиты доступны только в узких обстоятельствах, а другие факторы в деле о банкротстве могут значительно ограничить полезность этих средств правовой защиты. Как минимум, покупатель, владеющий имуществом, должен как можно скорее проконсультироваться с адвокатом, чтобы рассмотреть и защитить свои права и средства правовой защиты.

Как минимум, покупатель, владеющий имуществом, должен как можно скорее проконсультироваться с адвокатом, чтобы рассмотреть и защитить свои права и средства правовой защиты.

Комитет идейного лидера Barclay Damon’s Restructuring, Bankrupt & Credits Rights Practice Area публикует оповещения и блоги на постоянной основе, чтобы информировать клиентов, коллег и друзей о важных событиях в сфере неплатежеспособности. Если у вас есть какие-либо вопросы относительно содержания этого предупреждения, пожалуйста, свяжитесь с автором, Ником Ферландом, партнером, по адресу [email protected]; Роберт Воннебергер, председатель Комитета идейного лидерства, [email protected]; или Дженис Грубин или Джефф Дав, сопредседатели отдела реструктуризации, банкротства и соблюдения прав кредиторов, по адресу [email protected] и [email protected].

Что такое банкротство? – Советник Forbes

Марк Хенрикс,Марк Хенрикс Автор статей

Марк Хенрикс писал статьи об ипотеке, недвижимости и инвестициях для многих ведущих изданий. Он работает в Остине, штат Техас, где занимается написанием песен, альпинизмом, каякингом и триатлоном, когда не сообщает о личных финансах и малом бизнесе.

Он работает в Остине, штат Техас, где занимается написанием песен, альпинизмом, каякингом и триатлоном, когда не сообщает о личных финансах и малом бизнесе.

Митч Стром Редактор

Управляющий редактор отдела глобальных данных и автоматизации Forbes Advisor. Митч имеет более чем десятилетний опыт работы редактором по личным финансам, писателем и контент-стратегом. До прихода в Forbes Advisor Митч работал на нескольких сайтах, включая Bankrate, Investopedia, Interest, PrimeRates и FlexJobs.

Автор, редактор

Обновлено: 7 февраля 2022 г., 7:00

Примечание редактора. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти Банкротство — это юридический процесс, который позволяет физическим или юридическим лицам, обремененным долгами, ликвидировать долги и начать все сначала или, в некоторых случаях, договориться с кредиторами о погашении долгов. Это также дает кредиторам возможность возместить долги, которые в противном случае им, возможно, придется списать.

Это также дает кредиторам возможность возместить долги, которые в противном случае им, возможно, придется списать.

Основы банкротства

Кодекс США о банкротстве регулирует все заявления о банкротстве. Все дела регистрируются и рассматриваются в специальных федеральных судах. Девяносто из этих судов по делам о банкротстве действуют в Соединенных Штатах. Хотя могут существовать местные процедурные различия, федеральный, а не штатный или местный закон определяет, что происходит в случае банкротства.

Федеральный судья по делам о банкротстве наблюдает за судом и принимает важные решения, например, какие долги могут быть погашены. Тем не менее, назначенный судом попечитель делает тяжелую работу, которая в основном происходит за пределами здания суда. Должник может никогда не встретиться с судьей или даже явиться в суд.

Детали зависят от типа банкротства, но в общих чертах процесс включает:

- Подачу заявления о банкротстве

- Встреча с доверительным управляющим и, возможно, кредиторами

- Либо погашение долгов путем продажи активов должника, работа, которую выполняет доверительный управляющий, либо разработка новой сделки по погашению с кредиторами

Важным моментом является то, что как только одобрено погашение долга, кредиторы должны прекратить попытки взыскать его. Это означает, что больше никаких телефонных звонков, писем или судебных исков. Тем не менее, это часто бывает трудным событием для большинства заявителей, поскольку подача заявления о банкротстве влияет на кредитный рейтинг и может потребовать много работы.

Это означает, что больше никаких телефонных звонков, писем или судебных исков. Тем не менее, это часто бывает трудным событием для большинства заявителей, поскольку подача заявления о банкротстве влияет на кредитный рейтинг и может потребовать много работы.

История банкротства

Законодательство о банкротстве в Соединенных Штатах имеет долгую историю: с момента его введения в начале 1800-х годов он претерпел несколько итераций и отмен. Только в 1898 году Конгресс принял первый действующий федеральный закон о банкротстве, Закон о банкротстве 1898 года. В закон вносились поправки и замены, но с тех пор у федерального правительства никогда не было недостатка в законе о банкротстве, как это было время от времени до его принятия. Закон о реформе банкротства 1978 года, известный как Кодекс о банкротстве, заменил измененный Закон о банкротстве 189 года.8 и является действующим законом, регулирующим дела о банкротстве.

Сегодня, после множества усовершенствований первоначального закона, банкротство стало стандартной чертой личных и деловых финансов. Примечательно, что количество заявлений о банкротстве в последние годы снижается.

Примечательно, что количество заявлений о банкротстве в последние годы снижается.

В целом количество заявлений о банкротстве резко сократилось с начала пандемии Covid-19. Согласно статистике, опубликованной Административным управлением судов США, количество заявлений о банкротстве физических и юридических лиц за 12-месячный период, закончившийся 30 сентября 2021 года, сократилось на 29,1%. Количество заявлений уменьшилось на 29.0,7% с 2019 г. до конца 2020 г.

Типы банкротства

Существует шесть видов банкротства, хотя некоторые из них используются чаще, чем другие. Каждый из них назван в честь главы кодекса о банкротстве, в которой описывается, как они работают. Лицо или организация, стремящиеся к банкротству, могут, в определенных пределах, выбрать тип банкротства, который они хотят подать.

Вот три наиболее распространенных типа банкротства.

Глава 7: Ликвидация

Глава 7 является одним из наиболее распространенных способов освобождения физических лиц от долгов посредством банкротства. В некоторых случаях предприятия могут выбрать подачу заявления по главе 7. В рамках подачи заявления по главе 7 должник передает свои активы управляющему по делу о банкротстве. Доверительный управляющий продает активы и распределяет доходы между кредиторами. Независимо от того, получат ли кредиторы все, часть или ничего из причитающихся им денег, подача заявления по главе 7 прекращает их требования к должнику, за исключением некоторых долгов, которые нельзя стереть таким образом. Главой 7 могут пользоваться только люди, у которых нет средств для погашения своих долгов.0003

В некоторых случаях предприятия могут выбрать подачу заявления по главе 7. В рамках подачи заявления по главе 7 должник передает свои активы управляющему по делу о банкротстве. Доверительный управляющий продает активы и распределяет доходы между кредиторами. Независимо от того, получат ли кредиторы все, часть или ничего из причитающихся им денег, подача заявления по главе 7 прекращает их требования к должнику, за исключением некоторых долгов, которые нельзя стереть таким образом. Главой 7 могут пользоваться только люди, у которых нет средств для погашения своих долгов.0003

Глава 13: Корректировка индивидуального долга

Индивидуальный должник, подающий заявление в соответствии с Главой 13, не обязан ликвидировать активы. Вместо этого кредиторы и должники разрабатывают план погашения долгов. План не стирает долги, но позволяет должникам погасить долг через некоторое время, обычно от трех до пяти лет. Должники, имеющие достаточный доход для погашения всех или части своих долгов, должны использовать Главу 13 вместо Главы 7.

Глава 11: Реорганизация бизнеса

Глава 11 в основном предназначена для предприятий, которым необходимо разработать новые планы погашения со своими кредиторами. Это для компаний, которые планируют продолжить работу после банкротства. Суд одобряет или не одобряет план реорганизации, хотя кредиторы должны оценить план. Компании, которые не планируют продолжать свою деятельность, могут пройти через ликвидационное банкротство.

Долги, которые нельзя простить

Банкротство не может устранить все виды долгов. Особенности зависят от главы, но вот некоторые распространенные виды долгов, которые не могут быть погашены в результате банкротства:

- Алименты

- Алименты на ребенка

- Долги, не перечисленные должником

- Студенческие ссуды (образовательные ссуды, финансируемые или гарантированные государством)

- Большинство налоговых залогов

Любая задолженность, возникшая в результате телесных повреждений или смерти в результате вождения в состоянии алкогольного опьянения, также останется в силе при банкротстве. Так же как и штрафы и финансовая реституция, наложенные после осуждения по уголовному делу.

Так же как и штрафы и финансовая реституция, наложенные после осуждения по уголовному делу.

Это не сложные категории. Например, студенческие ссуды могут быть погашены в случае банкротства, если должник может доказать, что погашение вызовет чрезмерные трудности.

Вам нужен адвокат по банкротству?

Ведение дела в судах по делам о банкротстве — сложный процесс, требующий большого внимания к деталям. Хотя можно подать заявление о банкротстве без юридической помощи, особенно в несложных процедурах ликвидации согласно главе 7, было бы разумно нанять адвоката.

Имейте в виду, что кредиторы обязательно будут привлечены к ответственности. И хотя в целом можно полагаться на то, что судья и попечитель будут действовать беспристрастно, ни один из них не будет давать юридических советов.

Последствия банкротства

Предложение о банкротстве с нуля — не совсем чистый лист. Банкротство может иметь серьезные и долгосрочные финансовые последствия.

Банкротство отображается в вашем кредитном отчете в течение длительного времени. Заявки по главе 13 сохраняются в течение семи лет; Звонок главы 7 сохраняется в течение 10 лет.

Заявки по главе 13 сохраняются в течение семи лет; Звонок главы 7 сохраняется в течение 10 лет.

Наличие информации о банкротстве в вашем отчете может резко снизить ваш кредитный рейтинг. Как правило, вам может быть труднее получить ипотечный кредит, автокредит, кредитную карту или личный кредит в течение десяти лет после объявления о банкротстве.

Получение кредита после банкротства

Негативные последствия банкротства не вечны. После банкротства можно восстановить свой кредит и восстановить прежнее положение надежного заемщика. Вот как:

- Проверьте свой кредитный отчет, чтобы убедиться, что он все еще не показывает, что вы должны деньги по любым долгам, погашенным в результате банкротства.

- Постоянно своевременно выплачивайте долги, которые вы все еще должны.

- Не используйте больше доступного кредита, чем необходимо. Чем меньше ваш остаток задолженности по сравнению с вашими кредитными лимитами, тем лучше.

- Если вы не можете получить новую кредитную карту, попробуйте получить защищенную карту. Вам придется внести сумму наличными, равную вашему кредитному лимиту, но внесение платежей и своевременные платежи помогут восстановить ваш кредит.

- Попросите друга или члена семьи добавить вас в качестве авторизованного пользователя на одну из своих карточек. Ответственное использование и надежное погашение восстановят ваш кредит.

- Получить поручителя. Если друг или родственник соглашается поручиться, вы можете получить кредит и восстановить свой кредит, продолжая платежи.

Вам придется внести сумму наличными, равную вашему кредитному лимиту, но внесение платежей и своевременные платежи помогут восстановить ваш кредит.

Вам придется внести сумму наличными, равную вашему кредитному лимиту, но внесение платежей и своевременные платежи помогут восстановить ваш кредит.Альтернативы банкротству

Банкротство не обязательно подходит для каждой ситуации. Возможно, вам будет лучше использовать один из нескольких вариантов. Среди них:

- Кредитное консультирование . Некоммерческие службы кредитного консультирования работают с вами, чтобы управлять долгом и создать план погашения долга.

- Консолидация долга . При консолидации долга вы берете новый кредит с более низкой процентной ставкой и используете его для погашения существующих долгов.

- Управление долгом . С помощью кредитного консультационного агентства планы управления долгом позволяют вам делать единый ежемесячный платеж, который покрывает все ваши необеспеченные долги.

- Урегулирование задолженности . Обычно используется только в качестве крайней меры, урегулирование долга, когда вы или компания, которую вы нанимаете, ведет переговоры с кредиторами, чтобы разработать способ погашения долгов.

- Домашний капитал . Вы можете получить доступ к собственному капиталу с помощью второй ипотечной или кредитной линии собственного капитала для погашения долгов.

Тщательно оцените плюсы и минусы этих альтернатив, чтобы решить, является ли банкротство лучшим вариантом. Например, использование собственного капитала для выплаты кредиторам сохраняет ваш кредитный рейтинг, но подвергает ваш дом риску.

Узнайте, имеете ли вы право на списание долга

Бесплатно, оценка без обязательств

Начните сегодня

Условия банкротства

В мире банкротства есть свой жаргон. Вот некоторые технические термины, которые могут появиться:

Вот некоторые технические термины, которые могут появиться:

- 341 встреча . На этих собраниях, также называемых собраниями кредиторов, кредиторы под присягой допрашивают должников об их финансовых делах, чтобы выяснить, могут ли должники погасить свои долги и каким образом.

- Кредиторы . Банки, компании-эмитенты кредитных карт, розничные торговцы, ипотечные кредиторы и другие поставщики кредитов пытаются взыскать долги.

- Глава 7 . Тип банкротства, при котором активы должника ликвидируются, чтобы расплатиться с кредиторами и погасить долги.

- Глава 11 . Своего рода банкротство в основном для предприятий, а не для физических лиц.

- Глава 13 . Банкротство, при котором кредиторы и должники договариваются о погашении долгов.

- Претензия . Требование кредитора об оплате за счет имущества должника.

- Должник . Лицо, предприятие или другая организация, которая должна деньги.

- Выгрузка . Постановление суда, в котором говорится, что должник не обязан возвращать долг, а кредитор должен прекратить попытки взыскать его.

- Погашаемый долг . Долг, согласно Кодексу о банкротстве, может быть погашен путем банкротства. Не все долги подлежат погашению.

- Мошеннический перевод . Когда должник передает актив другому лицу по цене ниже его реальной стоимости, чтобы защитить его от кредиторов.

- залог . Право кредитора арестовать и продать имущество в обеспечение долга, который должник не может погасить.

- Ликвидация . Процесс продажи имущества должника и передачи вырученных средств кредиторам для урегулирования требований.

- Проверка средств . Способ оценки личного финансового положения лица, подавшего заявку в соответствии с главой 7.

- Непогашаемый долг . Банкротство долгов не может устранить, часто включая ипотечные кредиты, студенческие кредиты, налоговые удержания, алименты и алименты.

- Приоритет . Рейтинг необеспеченных требований, который решает, какие из них будут погашены в первую очередь.

- Подтверждение соглашения . Добровольное согласие должника погасить долг, который в противном случае может быть погашен в результате банкротства.

- Обеспеченный долг . Долг с залогом кредитор может арестовать за неуплату.

- Доверительный управляющий . Лицо, назначенное судом для ведения дела о банкротстве.

- Необеспеченное требование . Долг без залога.

Лицо, предприятие или другая организация, которая должна деньги.

Лицо, предприятие или другая организация, которая должна деньги.

Bottom Line

Банкротство может быть благом как для должников, так и для кредиторов, помогая урегулировать счета организованным образом, максимально справедливым для всех сторон. Это не обязательно легко или быстро, но в некоторых случаях банкротство является действенным решением проблемы, которая в противном случае могла бы стать несостоятельной долговой проблемой.

Это не обязательно легко или быстро, но в некоторых случаях банкротство является действенным решением проблемы, которая в противном случае могла бы стать несостоятельной долговой проблемой.

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Наши гиды

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Марк Хенрикс писал статьи об ипотеке, недвижимости и инвестициях для многих ведущих изданий. Он работает в Остине, штат Техас, где занимается написанием песен, альпинизмом, каякингом и триатлоном, когда не сообщает о личных финансах и малом бизнесе.

Управляющий редактор отдела глобальных данных и автоматизации Forbes Advisor. Митч имеет более чем десятилетний опыт работы редактором по личным финансам, писателем и контент-стратегом. До прихода в Forbes Advisor Митч работал на нескольких сайтах, включая Bankrate, Investopedia, Interest, PrimeRates и FlexJobs.

Митч имеет более чем десятилетний опыт работы редактором по личным финансам, писателем и контент-стратегом. До прихода в Forbes Advisor Митч работал на нескольких сайтах, включая Bankrate, Investopedia, Interest, PrimeRates и FlexJobs.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.