RetailCRM Документация: Страница не найдена

Разделы

Продажи131 статья

- Демо-данные в системе

- Заказы

- Клиенты

- Задачи

- Товары и склад

- Менеджеры

- Финансы

15 статей

- Список Программ

- Настройка

- Регистрация и активация участий

- Уровни

- События

- Запуск

- Участия

- Программа лояльности в карточках заказа и клиента

- Миграция лояльности с 7 версии на 8

- Тарификация

46 статей

- Рассылки

- Сегменты

- Правила

- Создание и редактирование API ключа

- Работа с маркетплейсом

- Модули интеграции с сайтом

- Телефония

- Складские системы

- Маркетплейсы

- Модули для работы со справочниками

- Рекомендации

- Коллтрекинг

- Аналитические сервисы

45 статей

- Аналитика по заказам

- Аналитика по клиентам

- Аналитика по товарам

- Аналитика по менеджерам

- Аналитика по коммуникациям

- Аналитика по финансам

98 статей

- Пользователи

- Магазины

- Справочники

- Статусы заказов

- Статусы товаров

- Триггеры

- Коммуникации

- Системные настройки

41 статья

- Функциональность чатов

- Подключение мессенджеров и чатов

- Боты

7 статей

- Создание сайта

- Страницы сайта

- Товары и товарный каталог

- Внешний вид

- Публикация

- Заказы и клиенты

3 статьи

- Импорт базы клиентов в систему

- Импорт заказов в систему

- Импорт товаров в систему

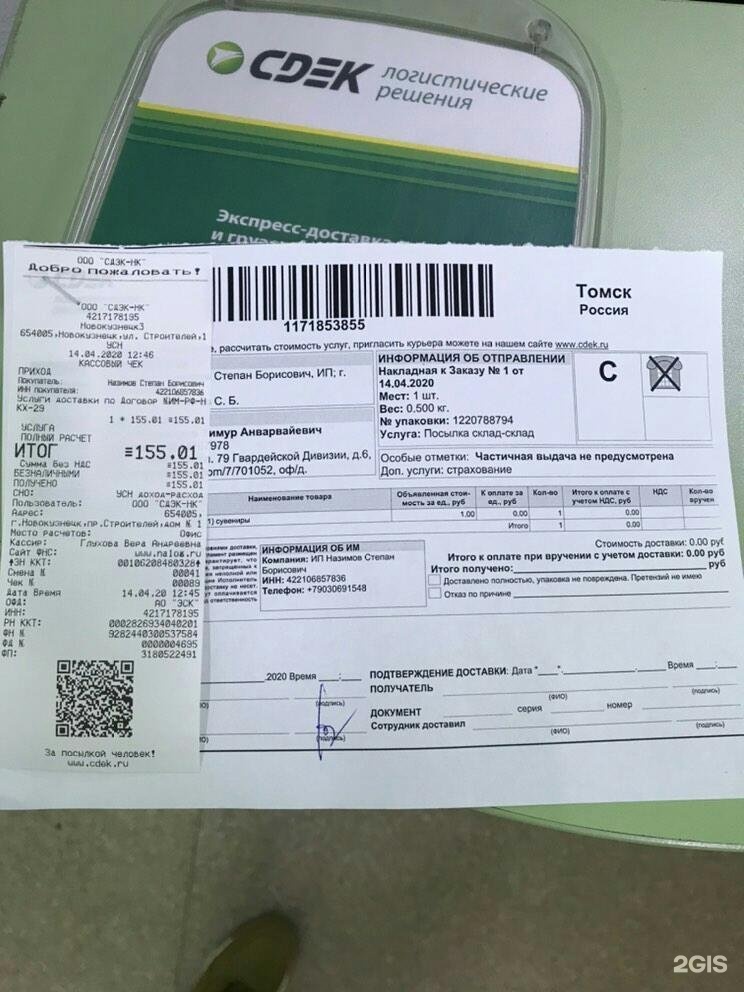

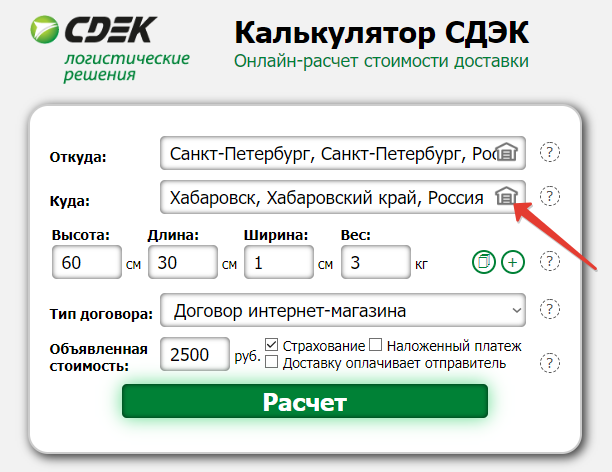

СДЭК рассчитать стоимость доставки — калькулятор стоимости посылки СДЭК

СДЭК тарифы

Для физических и юридических лиц:

— «Для обычной доставки»;

— доставки из Китая — «Китайский экспресс»;

— доставки из США («Стандарт», «Шопоголик»).

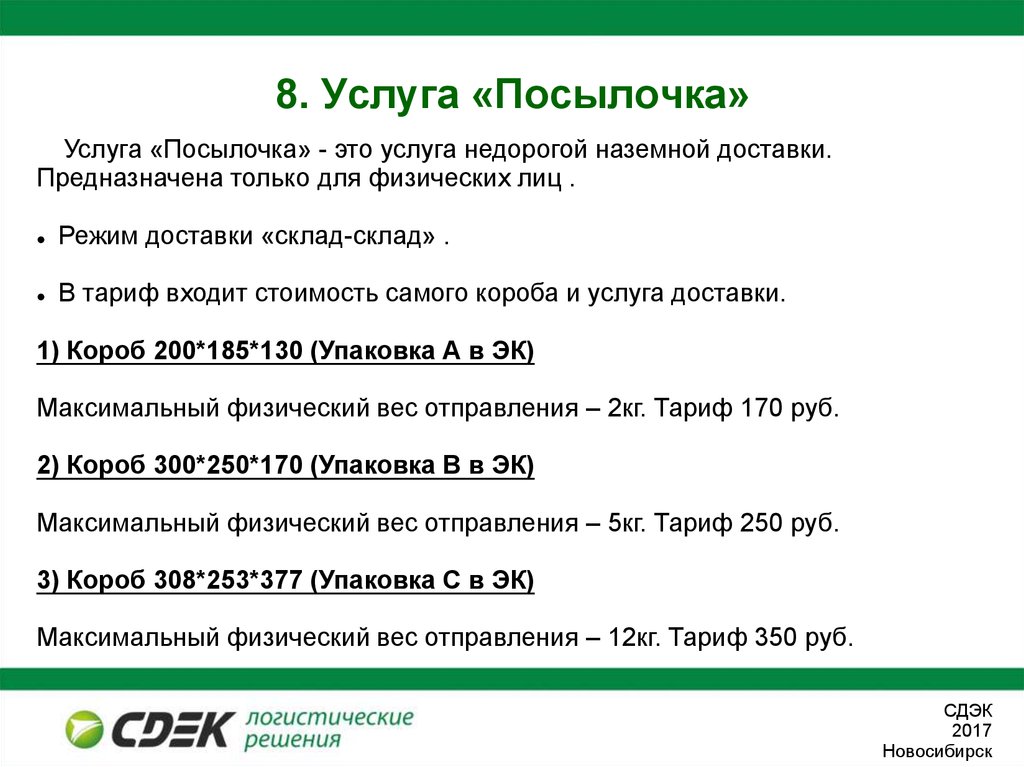

Также есть тариф только для физических лиц: «Посылочка».

Выгодный тариф «Посылка» (номер 136) — для доставки по России для экономичных интернет-магазинов, с договором «ИМ».

В нашем калькуляторе СДЭК вы сможете рассчитать данный и большинство из перечисленных тарифов, наложенный платеж, указав нужные параметры.

Преимущества СДЭК

СДЭК доставляет посылки по России от 125 руб, в срок от 2-х дней — до двери или в собственную сеть из более чем 1700 офисов в России. В данных офисах есть примерочные и место для осмотра посылки, возможность оформить возврат. СДЭК также доставит покупку из США, Великобритании, Германии, Польши, Турции, Тайланда, Италии, в срок от 7 дней, также из Китая. В ближайшее время расценки можно будет узнать из международного калькулятора на нашем сайте.

>1800 пунктов выдачи

— в 14 странах мира. Наличие примерочной и детского уголка

150 000 отправлений

— в день

76 000 интернет-магазинов

— уже работают со СДЭК

14 дней хранения

— бесплатно

ТОП 3

— крупнейших частных логистических компаний России

>150 000 действующих договоров

— на услуги доставки

>20 лет опыта

— 2000 год основания компании

22 CMS сайтов

— могут быть интегрированы со СДЭК с помощью готовых модулей

Партнеры СДЭК

AvtoALL

ElectroCot

Все казаны

Текстилла ру

Юничел

VK Business

Gloria Jeans

Henderson

Colin’s

КАНТ

МТС

Поставщик счастья

Reserved

Снежная королева

Тип договора СДЭК |

Без договора | Договор на курьерскую доставку | Договор интернет-магазина (ИМ) |

| Специальный «Посылка» (с более низкими ценами, но оплачивает всегда отправитель) | — | — | |

Опции для интернет-магазинов: примерка, осмотр вложения, частичная доставка, возврат невыкупленных товаров, бесплатное хранение 14 дней на ПВЗ. |

— | — | |

| Личный кабинет | — | ||

| Скидки | — | ||

| Безналичная пост-оплата за услуги доставки | — | ||

| Закрепленный менеджер (для заключения договора необходимо отправить заявку, а также предоставить ИНН, контактное лицо, дополнительные реквизиты) | — | ||

| Сервисы: отслеживание заказа, страхование, SMS-оповещения |

Страны присутствия СДЭК

Россия, США, Китай, Великобритания, Германия, Турция, Южная Корея, Чехия, Узбекистан, ОАЭ, Литва, Латвия, Польша, Азербайджан, Таиланд, Казахстан, Киргизия, Белоруссия, Армения.

Контакты компании СДЭК

Контакты терминалов:

Режим работы, телефоны, адреса, другую информацию, вы можете найти в списке терминалов

Адрес:

г. Москва, пр. Завода Серп и Молот, 3, корп. 2 (ст.м. Римская, Площадь Ильича)

Официальный сайт:

www.cdek.ru

vk.com/cdek_express

E-mail:

На сайте через форму: www.cdek.ru/ru/feedback

Телефон (заказать звонок):

8-800-250-04-05 (звонок бесплатный)

+7(861)292-03-05 (Справочная)

+7(495)009-04-05 (Интернет-магазинам)

Что такое наложенный платеж и как это работает?

В сфере доставки используется множество форм оплаты. От платежей наличными до кредитных карт и чеков — существуют различные способы оплаты в зависимости от платежной политики компании.

При рассмотрении различных способов оплаты вопрос не в том, что, а когда. То есть оплата либо происходит заранее, либо в момент доставки. Другими словами, Аванс наличными против наложенного платежа (COD) .

В этом посте мы углубимся в способ оплаты наложенным платежом. Что означает наложенный платеж, как он работает и каковы его плюсы и минусы для операции доставки?

Поехали.

Что означает наложенный платеж?

Самый простой способ представить себе наложенный платеж — это представить себе доставку пиццы, когда курьер ожидает оплату наличными по прибытии. Эту же модель можно применить и к другим сценариям доставки.

При оплате наложенным платежом логистическая компания примет оплату наличными, чеком или кредитной картой в месте доставки, а не заранее.

В то время как предоплата наличными сегодня является наиболее широко используемым методом оплаты в логистике электронной коммерции, некоторые малые предприятия предпочитают использовать наложенный платеж для получения всех различных преимуществ, которые он дает (подробнее об этом позже).

Более крупным компаниям может быть сложнее предлагать наложенный платеж в качестве способа оплаты из-за более сложных процедур учета.

Как работает наложенный платеж?

Теперь, когда мы знаем, что означает наложенный платеж, давайте посмотрим, как это работает на практике.

Наложенный платеж — это способ оплаты, используемый как курьерскими компаниями, так и службами доставки на дом. Платформы электронной коммерции, такие как Shopify и WooCommerce, даже имеют специальные настройки COD.

В WooCommerce, например, продавцы могут применять наложенный платеж к любому из своих способов доставки, а также распространять его на виртуальные заказы, которые не требуют доставки, но все же должны быть оплачены.

Поскольку заказы наложенным платежом сопряжены с более высоким риском, Shopify позволяет магазинам устанавливать диапазон цен, который работает как квалификация для оплаты наложенным платежом.

Если стоимость заказа превышает указанный максимум, он просто не будет соответствовать требованиям для наложенного платежа. Поэтому риски продавца по отгрузке без оплаты сведены к минимуму.

Плюсы и минусы оплаты наложенным платежом

Поскольку мы начали говорить о рисках, связанных с методом оплаты наложенным платежом, давайте также рассмотрим преимущества, которые он дает.

+ Дополнительные возможности для клиентов

Если и есть что-то, что остается верным для электронной коммерции, так это то, что чем больше возможностей, тем лучше бизнес.

В этом блоге мы неоднократно говорили обо всех возможных вариантах доставки. Доставка в тот же день, бесконтактная доставка и особенно бесплатная доставка — это то, что клиенты ожидают и всегда выбирают.

То же самое касается способов оплаты. Чем больше вы можете предложить, тем лучше для клиента. Оплата наложенным платежом, в частности, обеспечивает большую безопасность для покупателя.

- Клиент чувствует себя в большей безопасности, потому что риск мошенничества ниже.

- Еще есть время для завершения платежа.

- Клиент может не использовать свою кредитную карту, если он этого не хочет.

— Большие риски для бизнеса

Естественно, чем больше возможностей для клиента, тем выше риск для бизнеса.

Интернет-магазины, осуществляющие самовывоз, рискуют получить платежи не в полном объеме или не получить их вообще. В этом случае стоимость доставки не возмещается и поэтому должна быть оптимизирована заранее.

Например, программное обеспечение для оптимизации маршрутов, используемое логистическими компаниями, учитывает все параметры и ограничения доставки для построения самых быстрых и дешевых маршрутов, включая планирование загрузки, что помогает сократить километраж, сэкономить топливо и время водителя.

Луч надежды

Это не все риски и отсутствие выигрыша для продавцов, которые предлагают наложенный платеж. Во-первых, небольшие предприятия без высокой узнаваемости бренда могут использовать наложенный платеж для укрепления доверия к своим службам доставки.

В то время как более крупные логистические операции могут испытывать трудности с наложенным платежом, мелкие продавцы могут использовать наложенный платеж и использовать его в качестве стимула для клиентов покупать в новых местах, зная, что у них есть больше времени для оплаты.

Добавьте к этому расширенные уведомления о доставке, динамическое ожидаемое время прибытия и отслеживание посылок в режиме реального времени, и даже небольшая собственная служба доставки может обеспечить самообслуживание и превзойти ожидания клиентов.

Узнайте, как компания Veritiv Canada устранила все вызовы при доставке с помощью Track-POD

Кроме того, наложенный платеж может быть лучше, чем кредит, потому что вы получаете платеж в полном объеме. С точки зрения бухгалтерского учета, наложенный платеж сокращает дни дебиторской задолженности, т. е. краткосрочный долг может быть закрыт быстрее.

Подходит ли мне наложенный платеж?

Как видите, у наложенного платежа в качестве способа оплаты есть свои плюсы и минусы. В качестве местной службы доставки со штатным персоналом вы можете попробовать наложенный платеж и посмотреть, как это отразится на ваших продажах и доходах.

Хорошая новость: опробовать наложенный платеж не требует больших вложений. С правильной системой управления доставкой вы можете включить наложенный платеж без дополнительных затрат.

С правильной системой управления доставкой вы можете включить наложенный платеж без дополнительных затрат.

В качестве примера возьмем программное обеспечение Track-POD для подтверждения доставки. Это система, состоящая из двух частей — панели веб-диспетчера и мобильного приложения для водителей, — которая строит и оптимизирует маршруты и предоставляет вашим сотрудникам инструменты для выполнения безбумажных и бесконтактных доставок и самовывоза.

Наложенный платеж — это функция, доступная в приложении водителя доставки Track-POD. При создании или импорте заказа сумма наложенного платежа указывается диспетчером.

Затем водителю необходимо получить платеж и ввести точно такую же сумму в приложение, чтобы работа была завершена. Электронная подпись и фотографии также могут быть использованы для автоматического создания электронного документа, подтверждающего доставку (ePOD).

Резюме

Оплата наложенным платежом — это способ оплаты, противоположный методу оплаты наличными заранее. Вместо того, чтобы использовать кредит, продавцы получают оплату на месте после доставки заказа.

Вместо того, чтобы использовать кредит, продавцы получают оплату на месте после доставки заказа.

Наложенный платеж имеет свои плюсы и минусы — как для клиента, так и для бизнеса. В то время как это может быть сложно для крупного предприятия, малые предприятия могут извлечь выгоду из оплаты наложенным платежом, поскольку она влечет за собой меньшие риски для покупателя и помогает укрепить доверие.

Если вы думаете о внедрении COD в свой рабочий процесс доставки, попробуйте систему управления доставкой Track-POD, которая поставляется с приложением Cash on Delivery для водителя. Начните бесплатную пробную версию сегодня, кредитная карта не требуется.

Решения для выпуска цифровых карт | Entrust

Мгновенная финансовая эмиссия

Осуществляйте выпуск цифровых платежных карт и их активацию с помощью мобильного банковского приложения.

Связаться со специалистом

ПЕРВЫЙ ЦИФРОВОЙ ПЛАТЕЖ И БАНКОВСКИЙ ОПЫТ

Решение Entrust Digital Card позволяет банкам и кредитным союзам мгновенно предоставлять учетные данные для цифровых платежей непосредственно из своего мобильного приложения в мобильный кошелек держателя карты.

ПОСМОТРЕТЬ ДЕМО ПОСМОТРЕТЬ ВИДЕО

Лучший в своем классе способ оплаты без сложностей

Решение Entrust Digital Card позволяет эмитентам быстро и легко предоставлять клиентам то, что они хотят: мгновенные, цифровые платежи. С помощью одного комплекта для разработки программного обеспечения можно легко добавить новейшие функции цифровых карт в приложение для мобильного банкинга.

СКАЧАТЬ ЭЛЕКТРОННУЮ КНИГУ

«Их команда продемонстрировала навыки и гибкость, внедрив практичное и мощное мобильное приложение с предоплаченным решением Visa всего за 2 месяца в сложной среде».

Бертран Симонин, заместитель директора по брендингу и платежным решениям, Sodexo

«Мы выбрали этого партнера, поскольку он продемонстрировал уникальный технический опыт в области цифровых платежей и токенизации».

Томаш Дворник, руководитель отдела бизнеса и инноваций, Райффайзен Банк

Благодаря множеству инновационных функций, встроенных в одно унифицированное решение, мы упрощаем создание удобных цифровых платежей для держателей карт.

X-Pays, Click to Pay и Merchants Push

Удобно и безопасно вставляйте карты в Apple, Google и Samsung Pay, а также Click to Pay и магазины электронной коммерции

Кошелек эмитента NFC

Легко разверните собственное решение для мобильных платежей NFC

Secure Card Display

Безопасное отображение конфиденциальной информации о карте, такой как номер карты, срок действия или криптограмма

Менеджер токенов

Предлагайте безопасный и уникальный опыт управления цифровыми картами

Отображение и смена PIN-кода

Безопасное отображение ваш клиент может изменить PIN-код своей карты

Элементы управления картой

Предоставить держателям карт возможность деактивировать утерянные или украденные карты через приложение банка

Предоставление push-уведомлений

Удобный способ вставки цифровых карт в электронные кошельки, такие как Apple Pay или Google Pay, в магазины электронной коммерции, а также в Click to Pay.

Чтобы предложить Apple Pay, банки должны внедрить обязательное в приложении Apple Pay Push Provisioning карты непосредственно из своего банковского приложения. Наш мобильный SDK Entrust с Apple Pay Push Provisioning позволяет вам сделать это.

Он позволяет пользователям мобильного банкинга безопасно переводить свои карты Visa и Mastercard напрямую в сторонние цифровые кошельки — не только в Apple Pay, но и в Google Pay, Samsung Pay, Garmin Pay, FitBit Pay, Click to Pay и интернет-магазины. Клиенты банка могут сделать это без поэтапной аутентификации, поскольку она уже аутентифицирована банком.

Вот как это работает для ваших клиентов Apple Pay :

- Нажмите кнопку «Добавить в Apple Wallet» в банковском приложении.

- Подтвердите уведомление и продолжите биометрическую аутентификацию.

- Примите условия использования Apple Pay.

- Дождитесь добавления карты в кошелек.

- Готово! Теперь вы можете расплачиваться цифровой картой в Apple Pay (в торговой точке или онлайн) и управлять картой в своем банковском приложении.

Целостный клиентский опыт для идеального упрощения процесса оплаты для всех вариантов использования , или в Click to Pay Унифицированная упрощенная интеграция принудительной инициализации для всех вариантов использования *Другие варианты реализации можно обсудить с банком. Если вы хотите предложить своим держателям карт принудительную инициализацию, свяжитесь с экспертом. Отображение карты, совместимое с PCI-DSS Для обеспечения возможности оплаты электронной коммерции с помощью цифровых карт банки должны иметь возможность отображать номер карты клиенту. В общем, отображение информации о карте имеет много преимуществ: В целом, отображение информации о карте в банковском приложении приводит к большему использованию и меньшему количеству мошенничества. Но отображение этой конфиденциальной информации означает, что банковское приложение должно соответствовать требованиям PCI-DSS. Вот тут-то и пригодится наш комплект для разработки мобильного программного обеспечения (SDK). Он соответствует стандарту PCI-DSS (как для iOS, так и для Android) для передачи конфиденциальной информации между мобильным приложением и банком. Это самые высокие отраслевые требования безопасности для программных приложений, поэтому наш высокозащищенный мобильный SDK позволяет безопасно отображать любую конфиденциальную информацию. Дисплей карты : Надежно отображает конфиденциальные данные карты (номер карты, срок действия, CVV, CVV2) из банковского приложения. Это позволяет клиенту расплачиваться своей картой онлайн, не имея физической карты. Безопасность в основе своей Если вы хотите предложить держателям карт безопасное отображение карт, свяжитесь с экспертом. Правильный баланс между безопасностью и удобством Нет необходимости жертвовать безопасностью при использовании нашего безопасного мобильного SDK. Мобильный первый дизайн Соответствие PSD2 PSD2 представляет собой проблему для многих банков, которые все еще полагаются на незащищенные и не соответствующие требованиям одноразовые пароли (OTP) для аутентификации транзакций. С помощью нашего безопасного мобильного SDK мы делаем аутентификацию, совместимую с PSD2, простой для банков и удобной для использования вашими клиентами. Адаптивная многофакторная аутентификация Никакие биометрические или личные данные не хранятся и не обрабатываются за пределами локального мобильного SDK, и мы используем расширенное шифрование для проверки безопасности на стороне сервера. Банк определяет, какая комбинация факторов актуальна для каждого уровня строгой аутентификации клиента, например: Расширенные механизмы безопасности Часть любого варианта аутентификации Как это работает Если вы хотите предложить держателям карт надежную аутентификацию клиентов, свяжитесь с экспертом. Больше токенов означает потребность в большем контроле API-управление для более простой и удобной токенизации Пользователь может передать карту новому устройству или продавцу; визуализировать токены, приостановить, возобновить или удалить токен; и автоматически обновлять токены при замене, потере или краже карты и/или мобильного телефона. Единый способ отправки токенов и предоставления пользователю полного контроля Если вы хотите предложить держателям карт управление токенами, свяжитесь с экспертом. Простой запуск токенизации, в том числе для Apple Pay, Google Pay и электронной коммерции Наш центр TSP эмитента позволяет банкам легко запускать все варианты использования цифровых карт и потоки (кошельки OEM NFC, кошельки эмитента и токены электронной коммерции), а также управлять сообщениями оцифровки и управления жизненным циклом от TSP схем в унифицированной и упрощенной форме. способ. Все API-подключения к схемам уже сертифицированы и управляются Entrust, поэтому процессы сертификации упрощены, и банки могут легко предоставить своим клиентам возможность использования цифровых карт в первую очередь для мобильных устройств. Унифицированное подключение для эмитентов Как это работает Предоставление токена Повышение Управление жизненным циклом Уведомления Если вы хотите предложить своим держателям карт центр TSP эмитента, свяжитесь с экспертом. Предоставьте своим держателям карт удобство оплаты одним касанием Лучшие в отрасли сертификаты и безопасность Как это работает После внедрения ваши клиенты просто «нажмут и оплатят» с помощью своего банковского приложения на своем мобильном телефоне без каких-либо ограничений на платежи и какое-либо подключение для передачи данных. Простое прикосновение телефона к POS-терминалу активирует ваше приложение. Решение изначально включает надежную аутентификацию клиента (PIN, отпечаток пальца, разблокировка устройства, распознавание лица), которую можно настроить для оплаты в зависимости от суммы транзакции. Если вы хотите предложить своим держателям карт бумажник эмитента NFC, свяжитесь с экспертом. Потребители ищут новые способы мгновенного управления своими картами. Entrust Card Alerts & Control позволяет вам помочь современным потребителям взять под контроль свою финансовую жизнь, когда они в пути, с помощью нашей адаптивной функции управления картами. Позвольте держателям карт управлять тем, как, когда и где используется их карта, устанавливая правила отказа и предупреждений. Правила могут основываться на типе или сумме транзакции, стране и т. д. Позвольте держателям карт получать персонализированные оповещения и легко отключать или активировать свою карту. Предоставление потребителям возможности управлять картами, получать оповещения об активности и устанавливать лимиты в зависимости от расходов карты, местоположения, транзакций и типов продавцов: Примеры функций: Функции управления картами применимы к следующим типам транзакций: банкоматы, повторяющиеся, традиционные, трансграничные, электронная коммерция, бесконтактные. Также могут быть включены пользовательские элементы управления. Преимущества Entrust Card Alerts & Control: Готовы предложить держателям карт расширенные функции управления картами? Обратитесь сюда. Мгновенное отображение и смена ПИН-кода, совместимого с PCI-DSS: снижение эксплуатационных расходов и действительно цифровой опыт Отображение ПИН-кода : Держатели карт могут безопасно отображать ПИН-код своей физической карты в банковском приложении. Изменение PIN-кода : Владельцы карт могут безопасно и мгновенно изменить PIN-код своей физической платежной карты. С помощью Entrust Digital Card Solution держатели карт могут отображать PIN-код физической платежной карты и управлять им непосредственно из банковского приложения. Если вы хотите предложить своим держателям карт отображать и менять PIN-код, обратитесь к специалисту. Нам доверяют и проверяют ведущие мировые поставщики платежных экосистем Технический паспорт Технический паспорт решения для цифровых карт СКАЧАТЬ Брошюра Брошюра по решению для цифровых карт СКАЧАТЬ Практический пример Новое изобретение цифровой эмиссии и мобильных платежей для одной из крупнейших в Европе банковских групп Т1 Столкнувшись со сложностью нескольких карточных систем и схем в разных странах, Райффайзен Банк Интернэшнл (РБИ) нуждался в разработке сильного предложения по цифровым платежам для своих клиентов через унифицированный, интуитивно понятный пользовательский интерфейс.

Благодаря нашей унифицированной службе PCI-DSS (сертифицированной Apple Pay) проект и интеграция упрощаются. Банку просто нужно интегрировать наш безопасный мобильный SDK с нашей поддержкой и выполнить 3 следующих шага:

Защищенный дисплей карты

Меньше трения, и карта, скорее всего, окажется наверху кошелька / держатель карты будет использовать более удобную карту.

Меньше трения, и карта, скорее всего, окажется наверху кошелька / держатель карты будет использовать более удобную карту.

Наше решение для безопасного интерфейса использует механизмы сквозного шифрования для снижения чувствительности серверов и мобильного приложения, чтобы они не могли расшифровать или изменить конфиденциальные данные. Это позволяет управлять конфиденциальной информацией, такой как номера карт, криптограммы и PIN-коды. Строгая аутентификация клиента

Хотя нет никаких сомнений в том, что безопасность является главным приоритетом для банковской отрасли, поиск правильного баланса между удобством и безопасностью долгое время был проблемой. Клиенты ожидают быстрой и удобной аутентификации при использовании своих мобильных устройств.

Клиенты ожидают быстрой и удобной аутентификации при использовании своих мобильных устройств.

Смартфон является лучшим вариантом для обеспечения многоканальной безопасности клиентов при выполнении банковских операций через Интернет, платежей или мобильного банкинга.

Новые правила, такие как Директива о платежных услугах (PSD2) EBA, подталкивают банки к ужесточению аутентификации своих клиентов, чтобы обеспечить максимальную безопасность для различных типов транзакций, особенно от онлайн-мошенничества.

Наше безопасное решение основано на одно- или многофакторной аутентификации. Первый фактор — преобразование устройства в «доверенное» устройство с ведущими механизмами безопасности. Затем «доверенное» устройство можно комбинировать с любым из следующих факторов:

Наш мобильный SDK защищает ваших клиентов от сложных атак вредоносных программ и превращает их смартфон в «надежное» устройство благодаря многоуровневым функциям безопасности:

Наше решение для аутентификации может быть частью любого варианта аутентификации, использующего смартфон для надежной аутентификации клиента, независимо от рабочего канала. Варианты использования включают:

Варианты использования включают:

Пример: Оформление заказа с помощью электронной коммерции 3DS 2.0 Менеджер токенов

Токенизация теперь является стандартной для эмитентов карт, но оцифровка карт все усложняет.

Наш менеджер токенов легко интегрируется с вашими карточными системами. Мы используем API для унификации предоставления и управления жизненным циклом токенов для всех вариантов использования, что делает его проще и удобнее, чем большинство решений, предлагаемых процессорами карт.

Центр TSP эмитента

Цифровые карты и мгновенная эмиссия — это новая норма. И это привело к увеличению сложности для банков с ускорением инноваций TSP. Банки нуждаются в едином сервисе для цифровых карт.

Концентратор Entrust iTSP изначально включает расширенные функции управления жизненным циклом токенов. Это позволяет: д.) по схемам и CMS

д.) по схемам и CMS

Кошелек эмитента NFC

В сегодняшнем быстро меняющемся цифровом мире клиенты банков ожидают простых мобильных банковских операций.

С помощью нашего кошелька эмитента NFC банки могут легко оцифровывать платежные карты в своих банковских приложениях, предоставляя своим держателям карт возможность «нажать и оплатить» с помощью своего мобильного телефона. Это увеличивает ценность вашего приложения за счет увеличения вовлеченности клиентов — только подумайте, сколько раз ваши держатели карт будут взаимодействовать с вашим приложением, когда они смогут использовать его в точках продаж.

Entrust имеет сертификаты Visa VTS, Mastercard MDES и Cartes Bancaires (CB). Мы являемся одним из немногих провайдеров, которые могут похвастаться самым высоким уровнем безопасности карточных схем.

Для упрощения запуска вам просто нужно интегрировать наш мобильный SDK с нашей гибкой поддержкой, обычно менее чем за два месяца. Чтобы упростить интеграцию и сократить время вывода продукта на рынок, мы также можем предоставить пользовательский интерфейс или приложение с собственным внешним видом.

Чтобы упростить интеграцию и сократить время вывода продукта на рынок, мы также можем предоставить пользовательский интерфейс или приложение с собственным внешним видом. Оповещения о картах и контроль

Отображение и изменение PIN-кода

Избегается длительный и болезненный процесс сброса PIN-кода.

Избегается длительный и болезненный процесс сброса PIN-кода.