Лизинг на балансе лизингополучателя налоговый учет амортизации \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Лизинг на балансе лизингополучателя налоговый учет амортизации

Подборка наиболее важных документов по запросу Лизинг на балансе лизингополучателя налоговый учет амортизации (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Лизинг:

- Автомобиль в лизинг

- Амортизация автомобиля в лизинге

- Амортизация автомобиля в лизинге на балансе лизингодателя

- Амортизация лизингового автомобиля на балансе лизингополучателя

- Амортизация при лизинге

- Показать все

- Лизинг:

- Автомобиль в лизинг

- Амортизация автомобиля в лизинге

- Амортизация автомобиля в лизинге на балансе лизингодателя

- Амортизация лизингового автомобиля на балансе лизингополучателя

- Амортизация при лизинге

- Показать все

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Как учесть лизинговые расходы, кто платит налог на имущество, НДС-особенности при лизинге

(Елина Л. А.)

А.)

(«Главная книга», 2021, N 7)Мы — лизингополучатели. На нашем балансе предмет лизинга — оборудование. В налоговом учете применяли ускоренную амортизацию, ее ежемесячная сумма была больше текущего лизингового платежа. Поэтому в налоговых расходах учитывали лишь амортизацию. Сейчас оборудование полностью самортизировано. Означает ли это, что теперь мы без каких-либо ограничений можем признавать в расходах лизинговые платежи вплоть до окончания договора лизинга?

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Аренда (лизинг)»

(4-е издание, переработанное и дополненное)

(Семенихин В.В.)

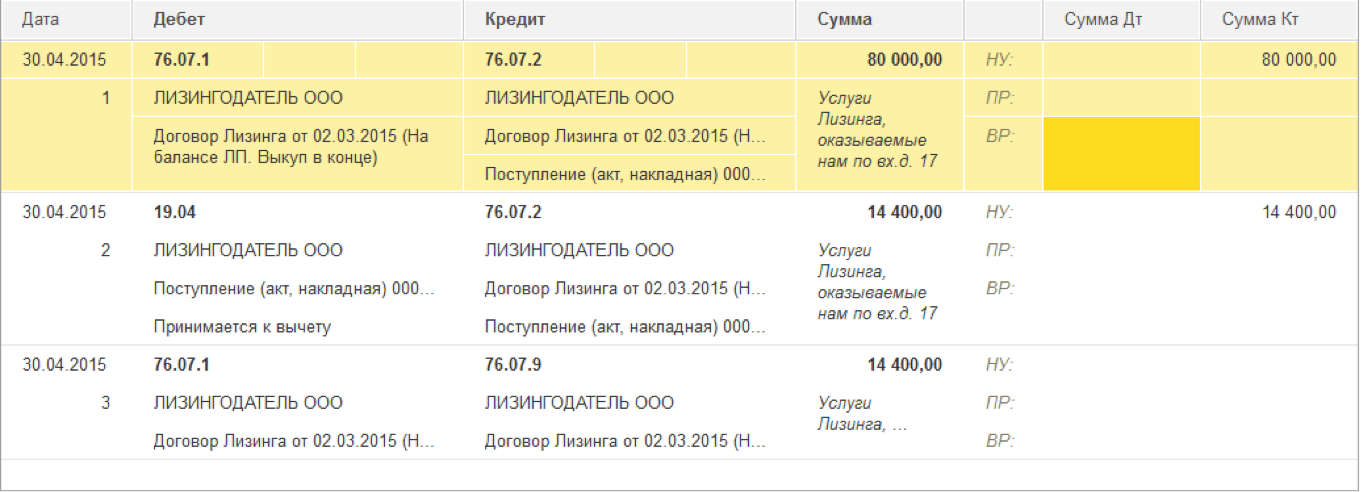

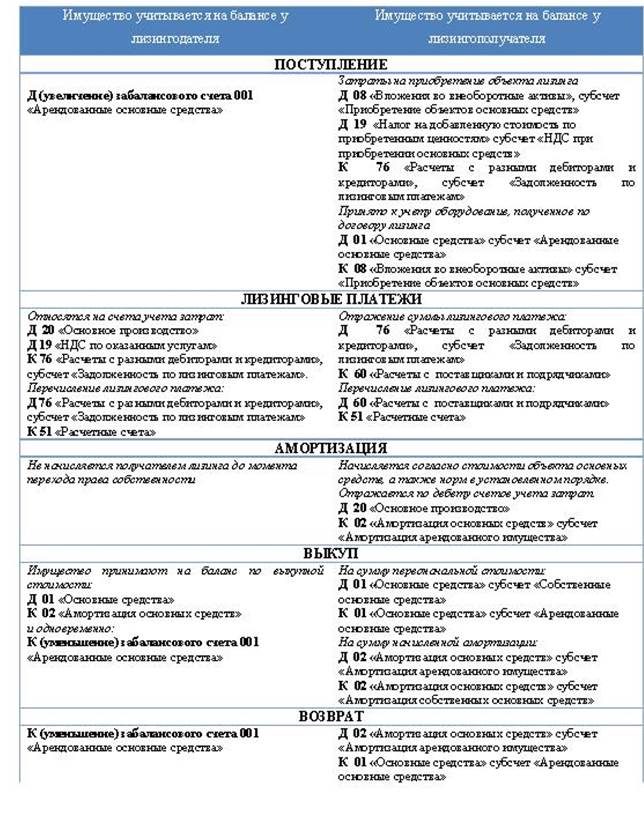

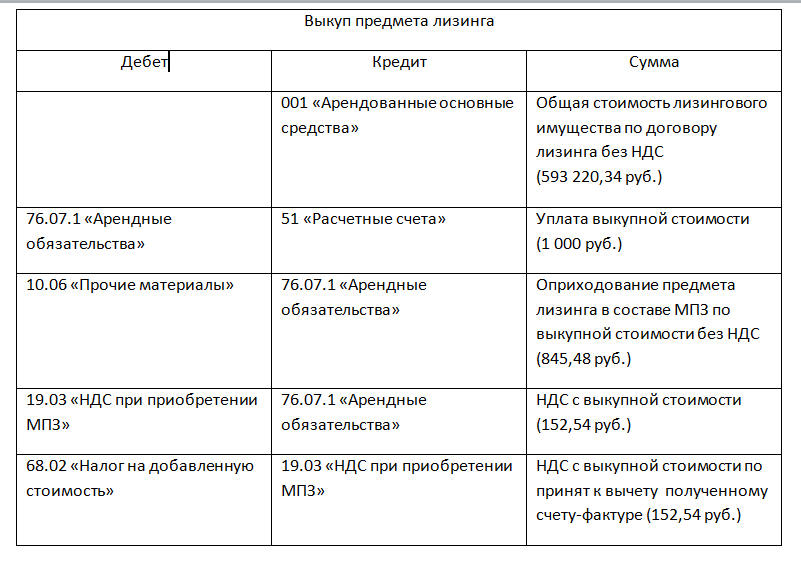

(«ГроссМедиа», «РОСБУХ», 2020)В налоговом учете предмет лизинга, учитываемый на балансе лизингополучателя (сублизингополучателя), признается им амортизируемым имуществом, первоначальная стоимость которого определяется как сумма расходов лизингодателя на приобретение этого предмета лизинга (пункт 10 статьи 258, абзац 3 пункта 1 статьи 257 Налогового кодекса Российской Федерации) (далее — НК РФ).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

МНС РФ от 05.08.2004 N 02-5-10/49

«О порядке учета расходов лизингодателем при передаче объекта на баланс лизингополучателя»В соответствии с пунктом 1 статьи 257 Налогового кодекса Российской Федерации (далее — Кодекс) первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с Кодексом.

Влияние стандартов аренды раздела 842 ASC на сквозные структуры аренды

Влияние стандартов аренды темы 842 ASC на сквозные структуры аренды

Вопрос: Как новый стандарт аренды согласно ASC 842 влияет на финансовую отчетность по структурам сквозной аренды?

Ответ: Операции с историческим налоговым кредитом (HTC), в которых используется сквозная структура аренды, структурированы таким образом, что создаются два юридических лица: одно юридическое лицо, владеющее недвижимостью и имеющее право собственности на нее (арендодатель), и другой сдавать недвижимое имущество в аренду и вносить арендную плату по генеральному договору аренды, одновременно сдавая помещения в субаренду арендаторам здания (зданий) (генеральному арендатору). Одним из преимуществ этой структуры является то, что Налоговый кодекс (IRC) позволяет арендодателю «передавать» все или часть HTC главному арендатору, делая выбор в соответствии с Постановлением Министерства финансов (Treas. Reg.), Раздел 1.48-. 4(а)(1). Для целей настоящей статьи арендодатель будет именоваться арендодателем, а основной арендатор — арендатором.

Одним из преимуществ этой структуры является то, что Налоговый кодекс (IRC) позволяет арендодателю «передавать» все или часть HTC главному арендатору, делая выбор в соответствии с Постановлением Министерства финансов (Treas. Reg.), Раздел 1.48-. 4(а)(1). Для целей настоящей статьи арендодатель будет именоваться арендодателем, а основной арендатор — арендатором.

Совет по стандартам финансовой отчетности (FASB) выпустил Обновление стандартов бухгалтерского учета № 2016-02 «Аренда» (тема 842) от 25 февраля 2016 г. для повышения прозрачности и сопоставимости между организациями путем раскрытия ключевой информации об лизинговых операциях с основной целью признания всех договоров аренды в качестве активов и обязательств в бухгалтерском балансе. Для тех, кто еще не принял досрочно, внедрение нового стандарта аренды требуется для финансовых лет, начинающихся после 15 декабря 2021 года. Важно понимать, как руководство повлияет на финансовую отчетность, подготовленную в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). . Следует отметить, что новый стандарт лизинга не влияет на финансовую отчетность, подготовленную на других основах учета, таких как федеральный подоходный налог. Обсуждение ниже предназначено для общего обзора изменений в бухгалтерском учете, и есть много других шагов, связанных с оценкой влияния принятия стандарта.

. Следует отметить, что новый стандарт лизинга не влияет на финансовую отчетность, подготовленную на других основах учета, таких как федеральный подоходный налог. Обсуждение ниже предназначено для общего обзора изменений в бухгалтерском учете, и есть много других шагов, связанных с оценкой влияния принятия стандарта.

ASC 842 – Влияние на отчетность арендодателя

Во-первых, давайте посмотрим, как ASC 842 влияет на арендодателя или арендодателя. К счастью, новый стандарт в целом остается в соответствии с существующими ОПБУ в соответствии с ASC 840. В результате генеральный договор аренды, как правило, по-прежнему будет классифицироваться как операционная аренда в соответствии с ASC 842. Две другие категории в соответствии с ASC 842, которые могут быть применимы к основным аренда представляет собой прямую финансовую аренду или аренду типа продажи, которые зависят от критериев, обсуждаемых в разделе об арендаторе ниже.

ASC 842 – Влияние на отчетность арендатора

Далее мы рассмотрим, как ASC 842 влияет на главного арендатора или арендатора. В соответствии с ASC 842-10-25-2 арендатор определяет классификацию своей аренды как финансовой аренды или операционной аренды, используя следующие пять критериев:

В соответствии с ASC 842-10-25-2 арендатор определяет классификацию своей аренды как финансовой аренды или операционной аренды, используя следующие пять критериев:

- Аренда передает право собственности на базовый(е) окончание срока аренды.

- Аренда предоставляет арендатору опцион на покупку базового(ых) актива(ов), который арендатор с достаточной уверенностью воспользуется.

- Срок аренды составляет большую часть оставшегося срока полезного использования базового(ых) актива(ов). Однако, если дата начала аренды приходится на конец срока экономической службы базового актива или приближается к нему, этот критерий не должен использоваться для целей классификации аренды.

- Приведенная стоимость суммы арендных платежей и любой остаточной стоимости, гарантированной арендатором, которая еще не отражена в арендных платежах, равна или превышает практически всю справедливую стоимость базового(ых) актива(ов).

- Базовый(е) актив(ы) имеет настолько специализированный характер, что ожидается, что он будет иметь безальтернативное использование для арендодателя в конце срока аренды.

Если аренда квалифицируется арендодателем как аренда типа продажи, арендатор должен классифицировать свою аренду как финансовую аренду для целей финансовой отчетности. Все остальные виды аренды должны классифицироваться как операционная аренда. Как обсуждалось выше, генеральные договоры аренды, как правило, относятся к категории операционной аренды.

ASC 842 вводит требование к арендатору отражать актив в форме права пользования и обязательство по аренде в своем балансе, что не требуется согласно ASC 840. Актив в форме права пользования первоначально оценивается путем расчета приведенная стоимость арендных платежей, скорректированная с учетом авансовых платежей по аренде, льгот и прочих прямых затрат. Если в договоре аренды не указана используемая процентная ставка, арендатор должен использовать свою ставку привлечения дополнительных заемных средств при расчете приведенной стоимости.

При финансовой аренде арендатор признает процентные расходы по обязательству по аренде отдельно от амортизации актива в форме права пользования в отчете о прибылях и убытках. Арендатор также классифицирует погашение основной суммы обязательства по аренде в составе финансовой деятельности и выплаты процентов в составе операционной деятельности в отчете о движении денежных средств. Учет финансовой аренды приводит к следующим компонентам: актив в форме права пользования, соответствующее обязательство по аренде, амортизационные расходы, основанные на прямолинейном учете актива в форме права пользования, и процентные расходы, понесенные с использованием ставки привлечения дополнительных заемных средств. .

Арендатор также классифицирует погашение основной суммы обязательства по аренде в составе финансовой деятельности и выплаты процентов в составе операционной деятельности в отчете о движении денежных средств. Учет финансовой аренды приводит к следующим компонентам: актив в форме права пользования, соответствующее обязательство по аренде, амортизационные расходы, основанные на прямолинейном учете актива в форме права пользования, и процентные расходы, понесенные с использованием ставки привлечения дополнительных заемных средств. .

При операционной аренде арендатор должен признать один расход по аренде, рассчитанный таким образом, чтобы стоимость аренды распределялась в течение срока аренды линейным методом. Арендатор классифицирует все денежные выплаты в рамках операционной деятельности в отчете о движении денежных средств. Учет операционной аренды приводит к следующим компонентам: актив в форме права пользования, соответствующее обязательство по аренде и годовые расходы по аренде.

Для сравнения учета финансовой аренды и операционной аренды в отношении актива в форме права пользования и влияния на деятельность предположим, что арендатор заключает договор аренды на 10 лет с арендными платежами в размере 10 000 долл. США в год, а ставка дополнительного заимствования арендатора составляет 7 % ежегодно. Ниже представлена таблица, иллюстрирующая учет финансовой аренды на этих условиях:

Нажмите, чтобы увеличить

Ниже представлена таблица, иллюстрирующая учет операционной аренды с точки зрения арендатора с использованием тех же фактов, что и выше.

Нажмите, чтобы увеличить

Как показано на предыдущей странице, учет финансовой аренды предусматривает признание расходов на начальном этапе по сравнению с операционной арендой. В любом случае актив в форме права пользования должен быть отражен в балансе, что противоречит ASC 8409.0005

В то время как в этой статье приводится пример основ учета для нового стандарта аренды, важно помнить, что каждый проект уникален и представляет свой собственный набор фактов, которые могут иметь разные результаты. Для получения профессиональной помощи в развитии вашей исторической реабилитации обязательно проконсультируйтесь с новоградацким специалистом.

Для получения профессиональной помощи в развитии вашей исторической реабилитации обязательно проконсультируйтесь с новоградацким специалистом.

Лизинг оборудования Учет и налоговый режим

Как лизинг оборудования соответствует принципам налогообложения и бухгалтерского учета? Давай выясним.

Когда дело доходит до приобретения оборудования, лизинг может быть невероятно полезным бизнес-инструментом для компаний любого размера.

Основным преимуществом лизинга оборудования является предоставляемая им гибкость: если вы хотите арендовать оборудование, но по-прежнему претендовать на вычет по разделу 179 или использовать другие налоговые преимущества «права собственности», лизинг для вас. И наоборот, если вы хотите, чтобы оборудование не учитывалось на вашем балансе и не учитывало платежи, для вас также есть лизинг.

1. «Бухгалтерский учет» с использованием общепринятых принципов бухгалтерского учета (GAAP), принятых Советом по стандартам финансового учета (FASB).

2. «Налоговый учет» с использованием Налогового кодекса (IRC), опубликованного Налоговой службой (IRS). «Налоговый учет» предоставляет IRS и другим налоговым органам (например, штатам) налогооблагаемый доход и вычитаемые расходы, чтобы определить, сколько налогов следует взимать с бизнеса.

Итак, теперь, когда мы знаем, что существует два типа учета, давайте посмотрим, как каждый из них рассматривает лизинг, начиная с наших друзей из IRS:

Как IRS (налоговый учет) рассматривает лизинг?

Правила IRS в отношении аренды довольно просты: они считают, что все договоры аренды подпадают под один из двух типов:

В чем разница между настоящей арендой и арендой без налогообложения ?

По договору True Lease арендодатель (организация, получающая арендные платежи) является владельцем оборудования и получает налоговые льготы от владения, включая амортизацию и налоговые льготы.

При неналоговой аренде арендатор (предприятие, использующее оборудование и производящее арендные платежи) получает налоговые льготы, связанные с правом собственности, включая требование о вычете амортизации и процентных расходов (но не самого арендного платежа). -Налоговая аренда может воспользоваться разделом 179, что является очень привлекательным преимуществом.

Как IRS определяет разницу между реальной арендой и неналоговой арендой?

Аренда НЕ считается Налоговым управлением США настоящей арендой, если выполняется ЛЮБОЕ из следующих утверждений:

- Любая часть арендного платежа применяется к долевому участию в сдаваемом в аренду активе.

- Арендатор по умолчанию приобретает право собственности (право собственности) на оборудование после уплаты определенной суммы «арендных платежей», которые он или она делает.

- В течение короткого периода времени, когда оборудование используется, общая сумма, которую платит арендатор, составляет чрезвычайно большую долю от общей суммы, необходимой для прямой покупки оборудования.

- Согласованные платежи превышают текущую справедливую стоимость аренды.

- В то время, когда может быть реализован любой опцион на покупку, право собственности на оборудование может быть приобретено по чрезвычайно низкой цене опциона на покупку по сравнению с фактической стоимостью оборудования.

- Любая часть арендных платежей специально обозначена как проценты (или их эквиваленты).

Как бухгалтерский учет / GAAP рассматривает лизинг?

В соответствии с правилами Совета по стандартам финансового учета (FASB), аренда по бухгалтерскому учету / GAAP классифицируется либо как Операционная аренда , либо как Капитальная аренда для целей финансовой отчетности.

В чем разница между операционной арендой и капитальной арендой?

Операционная аренда обычно рассматривается как аренда. Арендованное оборудование не отображается ни как обязательство, ни как актив на балансе арендатора (компании, осуществляющей арендные платежи), и арендатор не может воспользоваться амортизацией и т.п. Важно отметить, что иногда термин «Аренда FMV» (Аренда по справедливой рыночной стоимости) может использоваться взаимозаменяемо с Операционной арендой.

Капитальная аренда рассматривается как покупка для целей налогообложения и амортизации. Арендованное оборудование отображается как актив и/или обязательство на балансе арендатора, и могут быть реализованы налоговые льготы владения, включая раздел 179.вычеты.

Как FASB определяет разницу между операционной арендой и капитальной арендой?

Аренда НЕ считается операционной арендой FASB, если ЛЮБОЙ из следующих пунктов:

- Право собственности на арендованное оборудование автоматически переходит к арендатору по истечении срока аренды.

- Договор аренды содержит возможность выгодной покупки оборудования.

- Срок аренды равен (или превышает) 75% предполагаемого срока экономической службы арендованного оборудования.

- Текущая стоимость минимальных арендных платежей — на начало срока аренды — равна или превышает 90% первоначальной справедливой рыночной стоимости оборудования.

Теперь, когда мы объяснили, как принципы бухгалтерского учета относятся к аренде оборудования, давайте ответим на несколько общих вопросов:

Является ли настоящая аренда и операционная аренда одним и тем же?

Обычно, но не всегда. Настоящая аренда (условие IRS) не всегда квалифицируется как операционная аренда (условие бухгалтерского учета), но операционная аренда всегда квалифицирует как True Lease.

Каковы налоговые льготы лизинга?

Большинство малых предприятий хотят свести к минимуму подоходный налог, поэтому малые предприятия обычно сосредотачиваются на налоговых вопросах при рассмотрении лизинга, используя Неналоговый лизинг / капитальный лизинг

Основное преимущество этого типа лизинга связано с разделом 179. Это означает, что вся стоимость оборудования обычно может быть списана в год его приобретения и ввода в эксплуатацию. Соглашение об аренде также предусматривает выгодную покупку в конце срока, что позволяет предприятию владеть оборудованием после истечения срока аренды (и пожинать плоды этого, либо продолжая использовать его, либо, возможно, даже продавая его) 9.0005

Это означает, что вся стоимость оборудования обычно может быть списана в год его приобретения и ввода в эксплуатацию. Соглашение об аренде также предусматривает выгодную покупку в конце срока, что позволяет предприятию владеть оборудованием после истечения срока аренды (и пожинать плоды этого, либо продолжая использовать его, либо, возможно, даже продавая его) 9.0005

Каковы балансовые преимущества лизинга?

Большинство крупных предприятий больше заботятся о балансовых отчетах и отчетах о прибылях и убытках и, как правило, ищут Настоящую аренду / Операционную аренду

Основным преимуществом здесь является то, что это позволяет бизнесу избежать перечисления оборудования в качестве актива и обеспечивает большую гибкость в сопоставлении сроков расходов с выгодой. Это также позволяет удерживать платежи за оборудование в качестве операционных расходов (что часто не требует утверждения советом директоров), а не капитальных затрат (что часто требуется) 9.