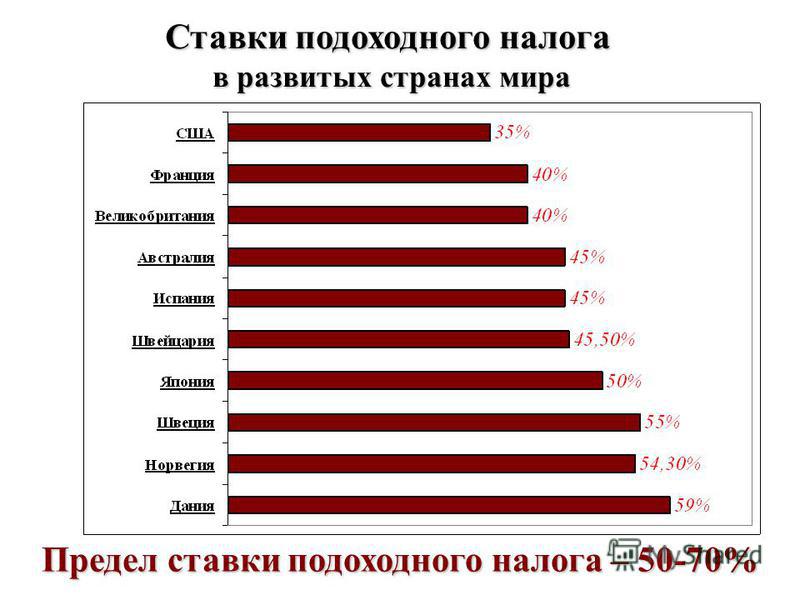

Данные о налогах богатейших американцев вызвали скандал в США

8 июня 2021, 20:34

НЬЮ-ЙОРК, 8 июня. /ТАСС/. Публикация порталом ProPublica данных о размере уплачиваемого американскими миллиардерами подоходного налога привела к призывам ввести налог на богатство и стала объектом расследования со стороны Налогового управления США.

Как сообщил во вторник известный своими журналистскими расследованиями портал, подоходный налог, уплаченный в 2014-2018 годах богатейшими американскими миллиардерами, среди которых генеральный директор американской компании Amazon Джефф Безос, глава компаний Tesla и SpaceX Илон Маск и глава инвестиционного фонда Berkshire Hathaway Уоррен Баффет, составляет не более нескольких процентов от роста их богатства в целом.

Состояние Маска, например, увеличилось за указанные пять лет на $13,9 млрд, при этом он отчитался о $1,52 млрд дохода, с которых заплатил налог в $455 млн. Таким образом, на деле Маск заплатил 3,27% налога от суммы, на которую выросло его состояние. Еще меньшую долю перечислил федеральному бюджету богатейший человек мира Безос. При росте состояния в $99 млрд он отчитался о доходе в размере $4,22 млрд, заплатив $973 млн налога (0,98% от суммы, на которую увеличилось его состояние).

Еще меньшую долю перечислил федеральному бюджету богатейший человек мира Безос. При росте состояния в $99 млрд он отчитался о доходе в размере $4,22 млрд, заплатив $973 млн налога (0,98% от суммы, на которую увеличилось его состояние).

Своеобразный рекорд минимальной «налоговой ставки» установил 90-летний Уоррен Баффет. Его состояние выросло на $24,3 млрд, при этом он отчитался о доходе в $125 млн и заплатил $23,7 млн налога (0,1% от суммы, на которую выросло его состояние).

Все законно

Миллиардеры действовали полностью по закону, уплачивая подоходный налог с имеющихся доходов по ставке, которая могла достигать 39,6%. Основную часть их богатства составляют инвестиции в ценные бумаги, владение долями в компаниях, недвижимость. Рост состояния богатейших американцев происходил прежде всего за счет этого и налогом не облагался — с таких активов подоходный налог не платится, пока владелец их не продает.

Хотя в отношении остальных американцев действуют аналогичные правила, такого выгодного соотношения роста богатства к налогу у них нет. Среднее американское домохозяйство «разбогатело» в 2014-2018 годах примерно на $65 тыс., в основном за счет роста стоимости домов, в то время как общий объем уплаченного подоходного налога за этот период для него составил $62 тыс.

Среднее американское домохозяйство «разбогатело» в 2014-2018 годах примерно на $65 тыс., в основном за счет роста стоимости домов, в то время как общий объем уплаченного подоходного налога за этот период для него составил $62 тыс.

«Крупнейшая налоговая история года»

Хотя с точки зрения закона к миллиардерам претензий нет, публикация данных об уплаченных ими налогах вызвала значительный общественный резонанс. Материал ProPublica с комментариями разместили у себя некоторые ведущие американские СМИ, например газета The New York Times и телеканал CBS. Вопрос об этом был задан представителю Налогового управления США Чарльзу Реттигу на слушаниях в Сенате в этот же день. Он заявил, что ведомство проведет расследование того, как к журналистам ProPublica попали документы налоговой отчетности богатейших американцев.

Эксперт-экономист Калифорнийского университета в Беркли Гэбриел Цукман в своем Twitter назвал публикацию ProPublica «крупнейшей налоговой историей года, если не десятилетия». «Из открытых источников всегда была понятно, что миллиардеры платят не очень много. Но даже я был удивлен действительной суммой их налогов», — добавил он. Слова Цукмана о крупнейшей налоговой истории сразу подхватили ряд американских СМИ.

«Из открытых источников всегда была понятно, что миллиардеры платят не очень много. Но даже я был удивлен действительной суммой их налогов», — добавил он. Слова Цукмана о крупнейшей налоговой истории сразу подхватили ряд американских СМИ.

Сенатор Элизабет Уоррен, ранее уже выступавшая с идеей обложения налогом не дохода, а крупных состояний, вновь подчеркнула необходимость вернуться к этой теме. «Наша налоговая система подстроена под миллиардеров, которые получают свои состояния не через доход от работы, как большинство семей. Свидетельств более чем достаточно — настало время ввести налог на богатство, чтобы заставить миллиардеров честно вносить свой вклад», — написала она в Twitter.

Теги:

СШАМаск, ИлонБезос, ДжеффБаффетт, Уоррен

Что дала налоговая реформа в США

Pablo Martinez Monsivais / AP

Президент США Дональд Трамп назвал свою налоговую реформу «исторической победой», а сенатор-демократ Элизабет Уоррен – «ограблением». За прошедший год проявились экономические последствия снижения налогов на $1,5 трлн: сработав в краткосрочной перспективе, реформа может осложнить ситуацию в долгосрочной, отмечает Financial Times.

За прошедший год проявились экономические последствия снижения налогов на $1,5 трлн: сработав в краткосрочной перспективе, реформа может осложнить ситуацию в долгосрочной, отмечает Financial Times.

Снижение налогового бремени придало дополнительный стимул и без того уверенному восстановлению экономики США, и рост ВВП превысил в 2018 г. 3%. Однако это не заставило Федеральную резервную систему изменить долгосрочный прогноз темпов роста –1,8%. Обещания бизнеса увеличить капиталовложения не реализовались в полной мере, и виной тому во многом – торговая война, которую начал Трамп, повысив импортные пошлины на алюминий и сталь, а также на товары из Китая. Кроме того, компании, как и в 2005 г., когда тогдашний президент Джордж Буш дал им возможность вернуть в страну зарубежную прибыль по сниженным налоговым ставкам в надежде на увеличение инвестиций, потратили значительные суммы на выкуп своих акций.

Между тем растущий бюджетный дефицит, который еще больше увеличился в результате налоговой реформы и наращивания госрасходов, в долгосрочной перспективе может нанести экономике серьезный урон. «Произошло сильное фискальное стимулирование – значительно выросли госрасходы и бюджетный дефицит вследствие снижения налогов», – констатирует Алан Ауэрбах, профессор экономики Калифорнийского университета в Беркли. Несмотря на нынешний рост, перспективы экономики выглядят не столь воодушевляющими, сказал он FT: «Мы выбрали очень нестабильную фискальную политику».

«Произошло сильное фискальное стимулирование – значительно выросли госрасходы и бюджетный дефицит вследствие снижения налогов», – констатирует Алан Ауэрбах, профессор экономики Калифорнийского университета в Беркли. Несмотря на нынешний рост, перспективы экономики выглядят не столь воодушевляющими, сказал он FT: «Мы выбрали очень нестабильную фискальную политику».

Инвестиции

Компании делали очень смелые заявления после снижения налогов, пообещав инвестировать в общей сложности $194 млрд, а также повысить зарплаты примерно 2 млн сотрудников и потратить $7 млрд на выплату разовых бонусов. Но если распределить эти затраты на пять лет, они ускорят экономический рост не так уж и сильно – лишь на пару десятых процента, по оценкам Даны Питерсон из Citigroup.

Зарплаты выросли более чем на 3%, но сложно оценить, насколько этот связано с налоговой реформой, отмечает FT. Во многом зарплаты растут из-за низкой безработицы – компаниям все сложнее привлекать необходимых сотрудников.

Противоречивы и результаты в области капиталовложений. Если в I квартале 2018 г. они выросли более чем на 11% в годовом выражении, то в III квартале — лишь на 2,5%. Уровень инвестиций по-прежнему слишком низок, чтобы ускорить экономику в долгосрочной перспективе, как это обещал министр финансов США Стивен Мнучин, считают аналитики Barclays. По их оценкам, чтобы рост длительное время оставался на уровне 3% за счет лишь этого фактора, корпоративные инвестиции должны увеличиться на 30%.

В январе на саммите в Давосе Трамп рассказывал, что благодаря налоговой реформе Apple вернет в США $350 млрд. «Он [гендиректор Тим Кук] сказал, что они вернут 350 – и я начал думать, что миллионов долларов (в конце концов, на них можно построить неплохой завод), но они сказали, что это $350 млрд», – сообщил тогда Трамп.

Он также обещал, что компании быстро вернут в США «более $4 трлн, даже почти $5 трлн» и это ускорит рост экономики. Институт налогообложения и налоговой политики США посчитал в сентябре, что с начала 2018 г. 108 публичных американских компаний, хранивших за рубежом около $2,7 трлн полученной там прибыли, вернули лишь $143 млрд. Из этой суммы две трети пришлось всего на две корпорации – Cisco Systems и фармацевтическую Gilead Sciences.

108 публичных американских компаний, хранивших за рубежом около $2,7 трлн полученной там прибыли, вернули лишь $143 млрд. Из этой суммы две трети пришлось всего на две корпорации – Cisco Systems и фармацевтическую Gilead Sciences.

Деньги на выкуп

Cisco сообщила, что вернула более $70 млрд – но $25 млрд планирует потратить на выкуп акций в ближайшие два года.

Apple в январе сообщала, что ожидает уплатить около $38 млрд налогов на репатриируемую прибыль; это означало, что она могла вернуть $250 млрд. Но в мае компания объявила программу выкупа акций на $100 млрд.

Значительную часть средств, высвободившихся в результате снижения налога и возвращенных в страну, компании потратили на выкуп акций и погашение долгов. В первом полугодии, по расчетам Moody’s, 100 компаний с большими запасами денежных средств погасили долг на $72 млрд и вернули инвесторам $81 млрд. По оценке FT, пять технологических компаний – Apple, Alphabet, Cisco, Microsoft и Oracle – купили своих акций за первые три квартала на $115 млрд.

Эти действия во многом поддерживали рост фондового рынка и, в частности, акций технологических компаний, которые до начала обвала в последние месяцы прошлого года были лидерами по темпам роста, отмечает Йон Триси, соиздатель инвестиционного бюллетеня Fuller Treacy Money. Теперь объемы выкупа могут сократиться: эффект налоговой реформы сошел на нет, стоимость заемных средств растет (многие компании выкупали акции, беря в долг). Кроме того, компании «обычно не выкупают акции в периоды стресса с ликвидностью, который мы сейчас имеем» в результате сворачивания программ денежного стимулирования центробанками, добавляет Триси.

Бюджетный дефицит

В краткосрочном эффекте фискального стимулирования сомнений нет. По оценкам Citi, темп роста ВВП в 2018 г. увеличился на 0,7 процентного пункта благодаря снижению налогов и большим госрасходам. Заложенные в бюджет еще в 2018 г. траты на инфраструктуру могут продолжать стимулировать экономику и в 2019 г.; также Трамп может выбить из конгресса $5 млрд на строительство стены на границе с Мексикой, Но если конгресс не примет меры, снижение госрасходов поспособствует замедлению роста уже в 2020 г.

Мнучин и Трамп утверждали, что налоговая реформа себя окупит за счет ускорения экономики, которая будет расти темпами не менее 3% не один год. Но этого вряд ли стоит ожидать (ФРС оставила долгосрочный прогноз на уровне 1,8%).

Более того, сложилась странная ситуация: бюджетный дефицит увеличивается на фоне сильного роста экономики. В этом финансовом году (с октября 2018 г. по сентябрь 2019 г.) дефицит достигнет $970 млрд, по оценкам Бюджетного управления конгресса (CBO). Таким образом, он вырастет менее чем с 4 до 4,6% ВВП. Никогда еще в истории США дефицит не был таким большим, за исключением периодов рецессий и военных и послевоенных лет. По оценкам CBO, при сохранении такой фискальной политики госдолг увеличится с нынешних 78% до 148% ВВП к 2038 г.

К 2028 г., по прогнозу CBO, только выплаты по процентам увеличатся до $915 млрд, что будет равно 13% всех расходов и 3,1% ВВП. В результате через 10 лет процентные расходы могут превысить все прочие необоронные траты бюджета. Ухудшение бюджетной ситуации начнет замедлять рост, поскольку в начале следующего десятилетия растущий госдолг начнет вытеснять частные инвестиции.

Ухудшение бюджетной ситуации начнет замедлять рост, поскольку в начале следующего десятилетия растущий госдолг начнет вытеснять частные инвестиции.

Новости СМИ2

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясьНалоговые скобки 2018: что нужно знать в этом году

Примечание редактора: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Эта статья была проверена нашими редакторами и Дженнифер Самуэль, старшим специалистом по продуктам Credit Karma.

Это первое, что касается Закона о сокращении налогов и занятости от 2017 года: ставки индивидуального подоходного налога.

Фактически, раздел законопроекта о налоговой реформе, касающийся налоговых ставок, называется «Снижение и упрощение ставок подоходного налога с физических лиц». Но в то время как налоговая реформа может упростить налоговые ставки и группы для некоторых налогоплательщиков, использование вашей налоговой группы 2018 года для фактического расчета вашего налогового счета за 2018 год, вероятно, будет таким же сложным, как и прежде.

Давайте рассмотрим налоговые группы и ставки, которые применяются к вашей декларации о подоходном налоге за 2018 год, и изучим, как они повлияют на размер налога, который вы можете уплатить при подаче налоговой декларации за 2018 год.

- Основы кронштейнов

- 2018 Налоговые кронштейны

- Расчет вашего налога

- Простой пример

- .

Базовая шкала

Налоговая категория — это в основном диапазон налогооблагаемого дохода с соответствующей налоговой ставкой. В налоговом кодексе США семь налоговых категорий — налоговая реформа этого не изменила. Поскольку наша федеральная налоговая система является прогрессивной, ваш доход может попасть в более чем одну группу. Самая высокая налоговая категория, которая применяется к вашему доходу, определяет вашу предельную налоговую ставку.

Налоговая реформа установила ставки налога на доходы физических лиц в размере 10%, 12%, 22%, 24%, 32%, 35% и 37%.

Федеральные налоговые категории и ставки на 2018 год | ||||

Налоговая ставка | Одноместный | Совместная регистрация в браке | Глава семьи | Женатые подают отдельно |

10% | $0–$9 525 | $0–19 050 $ | $0–$13 600 | $0–$9 525 |

12% | 9 526–38 700 долл. США | 19 051–77 400 долл. США | 13 601–51 800 долл. США | 9 526–38 700 долл. |

22% | 38 701–82 500 долл. США | 77 401–165 000 долл. США | 51 801–82 500 долл. США | 38 701–82 500 долл. США |

24% | 82 501–157 500 долл. США | 165 001–315 000 долл. США | 82 501–157 500 долл. США | 82 501–157 500 долл. США |

32% | 157 501–200 000 долл. США | 315 001–400 000 долл. США | 157 501–200 000 долл. США | 157 501–200 000 долл. США |

35% | 200 001–500 000 долл. США | $400,001–$600,00 | 200 001–500 000 долл. США | 200 001–300 000 долл. США |

37% | $500 001 и более | $600 001 и более | 500 000 долларов США и более | $300 001 и более |

На этой диаграмме показаны только пороговые значения дохода для каждой налоговой категории. Вам потребуется дополнительная информация из Закона о сокращении налогов и занятости, чтобы рассчитать федеральный подоходный налог за 2018 год. Для каждой налоговой группы и статуса подачи налоговая ставка рассчитывается путем применения налоговой ставки к доходу, попадающему в пороговые значения для этой группы. Таким образом, для дохода, выходящего за рамки 10%, существует дополнительная сумма налога, описанная в законе, которая должна быть включена в расчет общей суммы налога.

Вам потребуется дополнительная информация из Закона о сокращении налогов и занятости, чтобы рассчитать федеральный подоходный налог за 2018 год. Для каждой налоговой группы и статуса подачи налоговая ставка рассчитывается путем применения налоговой ставки к доходу, попадающему в пороговые значения для этой группы. Таким образом, для дохода, выходящего за рамки 10%, существует дополнительная сумма налога, описанная в законе, которая должна быть включена в расчет общей суммы налога.

Ни для кого не секрет, что расчет налогов может быть сложным, особенно если у вас много статейных вычетов, несколько источников дохода, необычные источники дохода или сложная финансовая ситуация, например, бизнес, который потерял деньги . Все эти факторы могут сыграть роль в определении того, какую часть вашего общего дохода составит

Что считается налогооблагаемым доходом?

Но даже при довольно простой налоговой ситуации — один источник заработной платы, стандартный вычет, отсутствие иждивенцев — рассчитать налоги не так просто, как просто умножить налогооблагаемый доход на предельную налоговую ставку.

Чтобы рассчитать налог, вам необходимо знать свой налогооблагаемый доход и группу, налоговую ставку для вашей группы и ваш статус подачи.

Вот налоговые категории, налоговые ставки и налог для каждого статуса подачи на 2018 год.

Статус подачи: один | |

Налогооблагаемый доход | Подоходный налог |

$0–$9 525 | 10% от налогооблагаемого дохода |

9 526–38 700 долл. США | 952,50 долл. США + 12% от TI свыше 9525 долл. США |

38 701–82 500 долл. США | 4 453,50 долл. США + 22% от TI свыше 38 700 долл. США |

82 501–157 500 долл. США | 14 089,50 долларов США + 24% от TI свыше 82 500 долларов США |

157 501–200 000 долл. | 32 089,50 долл. США + 32% от TI свыше 157 500 долл. США |

200 001–500 000 долл. США | 45 689,50 долларов США + 35% от TI свыше 200 000 долларов США |

$500 001 и более | 150 689,50 долларов США + 37% от TI свыше 500 000 долларов США |

США

СШАСтатус подачи: Замужем, подающим совместную/оставшуюся в живых супругу | |

Налогооблагаемый доход | Подоходный налог |

$0–19 050 $ | 10% от налогооблагаемого дохода |

19 051–77 400 долл. США | 1 905 долларов США плюс 12% от TI свыше 19 050 долларов США |

77 401–165 000 долл. | 8 907 долларов США плюс 22% от TI свыше 77 400 долларов США |

165 001–315 000 долл. США | 28 179 долларов США плюс 24% от TI свыше 165 000 долларов США |

315 001–400 000 долл. США | 64 179 долларов США плюс 32% от TI свыше 315 000 долларов США |

400 001–600 000 долл. США | 91 379 долларов плюс 35% от TI свыше 400 000 долларов |

$600 001 и более | 161 379 долларов США плюс 37% от TI свыше 600 000 долларов США |

Статус подачи: Глава домохозяйства | |

Налогооблагаемый доход | Подоходный налог |

$0–$13 600 | 10% от налогооблагаемого дохода |

13 601–51 800 долл. | 1 360 долларов США + 12% от TI свыше 13 600 долларов США |

51 801–82 500 долл. США | $5,944 + 22% от TI свыше $51 800 |

82 501–157 500 долл. США | 12 698 долларов США + 24% от TI свыше 82 500 долларов США |

157 501–200 000 долл. США | 30 698 долларов США + 32% от TI свыше 157 500 долларов США |

200 001–500 000 долл. США | 44 298 долларов США + 35% от TI свыше 200 000 долларов США |

$500 001 и более | $149,298 + 37% от TI свыше 500 000 долларов США |

США

СШАСтатус подачи: Замужем, подаваемый отдельно | |

Налогооблагаемый доход | Подоходный налог |

$0–$9 525 | 10% от налогооблагаемого дохода |

9 526–38 700 долл. | $952,50 + 12% от TI свыше $9,525 |

38 701–82 500 долл. США | 4 453,50 долл. США + 22% от TI свыше 38 700 долл. США |

82 501–157 500 долл. США | 14 089,50 долларов США + 24% от TI свыше 82 500 долларов США |

157 501–200 000 долл. США | 32 089,50 долларов США + 32% от TI свыше 157 500 долларов США |

200 001–300 000 долл. США | 45 689,50 долларов США + 35% от TI свыше 200 000 долларов США |

$300 001 и более | 80 689,50 долларов США + 37% от TI свыше 300 000 долларов США |

США

США Конгресс устанавливает налоговые рамки и ставки, а IRS корректирует пороговые значения скобок — обычно из года в год — для компенсации инфляции. Таким образом, несмотря на то, что эти скобки действуют для налоговых периодов с 1 января 2018 г. по 31 декабря 2025 г., пороговые значения скобок для 2019 г. отличаются, поскольку Налоговое управление США скорректировало их с учетом инфляции.

по 31 декабря 2025 г., пороговые значения скобок для 2019 г. отличаются, поскольку Налоговое управление США скорректировало их с учетом инфляции.

Помните, мы упоминали, что налоговый кодекс является прогрессивным? Это означает, что самая высокая налоговая категория, в которую попадает ваш доход, не является единственной ставкой, которая применяется к вашему налогооблагаемому доходу. Вместо этого, если к вашему доходу применяются несколько групп, вы будете платить по ставке для каждой группы с той части вашего дохода, которая попадает в эту группу.

Вот очень простой пример того, как это работает. Для целей этого примера предположим, что вы уже выполнили расчеты, необходимые для получения вашего налогооблагаемого дохода (например, получение стандартного вычета и образовательного кредита, на который вы имеете право), и ваш статус подачи документов одинок.

В 2018 году ваш налогооблагаемый доход составляет 9000 долларов США. Ваш доход относится к самой низкой налоговой категории (от 0 до 9 525 долларов США). Независимо от вашего статуса подачи, ваш доход будет облагаться налогом по ставке 10%, а ваш налоговый счет составит 900 долларов. И вы сделали!

Ваш доход относится к самой низкой налоговой категории (от 0 до 9 525 долларов США). Независимо от вашего статуса подачи, ваш доход будет облагаться налогом по ставке 10%, а ваш налоговый счет составит 900 долларов. И вы сделали!

Немного изменим сценарий. Ваш налогооблагаемый доход теперь составляет 39 000 долларов США, что ставит вас в налоговую категорию 22% для вашего статуса подачи. Теперь вам нужно рассчитать налог, используя ставку 10% на ваш доход до 9 долларов США.,525, ставка 12% на доход от 9 526 до 38 700 долларов и 22% на часть вашего дохода свыше 38 700 долларов. Кроме того, вам нужно будет добавить налог к уплате (из приведенных выше таблиц) для вашей самой высокой налоговой категории.

Вот ваши расчеты, шаг за шагом.

- 9 525 долл. США x 0,10 = 952,50 долл. США

- 29 174 долл. США (разница между нижним и верхним концами скобки) x 0,12 = 3 500,88 долл. США (округление до 3 501 долл.

США)

США) - 300 долл. США (часть вашего дохода, превышающая 38 700 долл. США) Икс . 22 = 66 долларов

США)

США)Теперь сложите суммы всех трех шагов для расчета налога к уплате: 952,50 долл. США + 3501 долл. США + 66 долл. США = 4519,50 долл. США. Немного сложнее иметь дело с разными скобками, но вы все равно можете положить карандаш на бумагу, чтобы добраться туда.

Какие размеры стандартных вычетов на 2018 год?

Стандартные отчисления за 2018 год почти вдвое превышают отчисления за 2017 год.

- 12 000 долларов США для одиноких налогоплательщиков или состоящих в браке лиц, подающих отдельные декларации

- 18 000 долларов США для налогоплательщиков, подающих декларацию в качестве главы семьи

- 24 000 долларов США для супружеских пар, подающих совместную декларацию, и переживших супругов

Если вы не хотите возиться со всей этой математикой, вы можете найти свою налоговую категорию в приведенной выше таблице для вашего статуса подачи и немного упростите свои расчеты. Давайте применим этот метод к примеру № 2.

Давайте применим этот метод к примеру № 2.

Ваш налогооблагаемый доход составляет 39 000 долларов США, и вы находитесь в 22-процентной налоговой категории для вашего статуса единой подачи. Чтобы рассчитать налог, примените ставку 22 % к налогооблагаемому доходу, превышающему порог в 38 700 долларов – 300 долларов (39000 – 38 700 долларов = 300 долларов). Ваш расчет будет выглядеть так: 300 х 0,22 = 66 долларов. Теперь просто добавьте налог к уплате для вашей налоговой категории из таблицы (66 долларов США + 4 453,50 долларов США), чтобы получить общую сумму налога: 4 519,50 долларов США.

Налоговая реформа упростила некоторые аспекты налогового кодекса, но не упростила основные расчеты, которые необходимо выполнить, чтобы рассчитать свой налоговый счет. Тысячи страниц налоговых форм и инструкций для этих форм предназначены для того, чтобы помочь налогоплательщикам каждый год вычислять свою справедливую долю федерального подоходного налога. Бесплатные онлайн-службы подачи документов могут значительно упростить процесс подачи, поскольку программное обеспечение выполняет за вас важные расчеты на основе информации, которую вы предоставляете из налоговых документов, таких как W-2, декларации о процентах и 109. 9с.

9с.

Дженнифер Сэмюэл , старший специалист по налоговым продуктам Credit Karma, имеет более чем десятилетний опыт работы в сфере подготовки налоговых деклараций, в том числе в качестве налогового аналитика и специалиста по подготовке налоговых деклараций. Она имеет степень бакалавра бухгалтерского учета Университета Святого Лео. Вы можете найти ее на LinkedIn.

Корпоративный подоходный налог: действующие ставки до и после изменения законодательства 2017 года

Краткие фактыЕжегодно с 2014 по 2018 год около половины крупных корпораций и четверть прибыльных не платили федеральные налоги. Например, прибыльные корпорации могут не платить налоги из-за убытков прошлых лет.

Средние эффективные налоговые ставки — процент дохода, выплачиваемый после налоговых льгот — среди прибыльных крупных корпораций упали с 16% в 2014 г. до 9% в 2018 г.

Закон о налогах 2017 г. другие положения изменили эффективные налоговые ставки более сложным образом. Например, изменения в способе признания иностранного дохода привели к возникновению налоговых обязательств в отношении доходов, которые ранее не облагались налогом в соответствии с законодательством США, но часто по сниженным ставкам.

Например, изменения в способе признания иностранного дохода привели к возникновению налоговых обязательств в отношении доходов, которые ранее не облагались налогом в соответствии с законодательством США, но часто по сниженным ставкам.

Перейти к основным моментам

HighlightsWhat GAO Found

Каждый год с 2014 по 2018 год около половины всех крупных корпораций не имели обязательств по уплате федерального подоходного налога. Для целей настоящего отчета GAO считает «крупными корпорациями» те, которые подали Приложение M-3 Службы внутренних доходов (IRS). Эта форма требуется для корпораций с активами в размере 10 миллионов долларов и более. Среди прибыльных крупных корпораций в среднем 25% не имели налоговых обязательств. Корпорации могут не нести обязательств по уплате федерального подоходного налога по ряду причин. Например, не все корпорации являются прибыльными в какой-либо конкретный год или могут иметь убытки или кредиты за другие годы, которые можно использовать для компенсации налоговых обязательств текущего года. Среди крупных корпораций с 2014 по 2018 год в среднем около 44% сообщали об убытках в том или ином году.

Среди крупных корпораций с 2014 по 2018 год в среднем около 44% сообщали об убытках в том или ином году.

Эффективные налоговые ставки измеряют налоговые обязательства как долю дохода и, как правило, ниже, чем установленная законом ставка налога, поскольку они отражают отсрочки, кредиты и другие налоговые льготы. Среди прибыльных крупных корпораций средние эффективные налоговые ставки варьировались в период с 2014 по 2018 год. Эффективные налоговые ставки, основанные на фактических налоговых обязательствах, составляли 16 процентов в 2014 году и всего 9 процентов в 2018 году. Налоговые ставки основаны на финансовых отчетах корпораций ( известный как книжный налог) следовал аналогичным тенденциям.

Средние эффективные налоговые ставки для прибыльных крупных корпораций, с 2014 по 2018 год

В декабре 2017 года Конгресс принял публичный закон 115-97, широко известный как Закон о сокращении налогов и создании рабочих мест (TCJA). Среди многих изменений TCJA снизила максимальную установленную законом ставку корпоративного налога с 35 до 21 процента. Хотя эффективные налоговые ставки снизились в 2018 году, общая сумма налоговых обязательств прибыльных крупных корпораций была немного выше как в 2017 году (278 миллиардов долларов США), так и в 2018 году (267 миллиардов долларов США), чем в 2016 году (262 миллиарда долларов США). TCJA увеличила доход от иностранных источников, подлежащий налогообложению в США, и увеличила репатриацию доходов, ранее хранившихся в офшорах. Однако TCJA часто облагала этот доход налогом по сниженным ставкам. Эти изменения, возможно, способствовали снижению эффективной ставки налога в 2018 году, но также привели к возникновению налоговых обязательств в отношении доходов, которые ранее не облагались налогом в соответствии с законодательством США.

Хотя эффективные налоговые ставки снизились в 2018 году, общая сумма налоговых обязательств прибыльных крупных корпораций была немного выше как в 2017 году (278 миллиардов долларов США), так и в 2018 году (267 миллиардов долларов США), чем в 2016 году (262 миллиарда долларов США). TCJA увеличила доход от иностранных источников, подлежащий налогообложению в США, и увеличила репатриацию доходов, ранее хранившихся в офшорах. Однако TCJA часто облагала этот доход налогом по сниженным ставкам. Эти изменения, возможно, способствовали снижению эффективной ставки налога в 2018 году, но также привели к возникновению налоговых обязательств в отношении доходов, которые ранее не облагались налогом в соответствии с законодательством США.

Почему GAO провело это исследование

В 2016 году, до принятия TCJA, GAO сообщило, что с 2008 по 2012 год от 18 до 24 процентов всех прибыльных крупных корпораций не имели обязательств по федеральному подоходному налогу. GAO также сообщило, что те же самые корпорации, как правило, имеют эффективную налоговую ставку от 13 до 16 процентов от балансовой прибыли до налогообложения.