Куда вложить деньги? Рекомендации финансового аналитика — Fortune Capital

Если вы приняли решение инвестировать, то перед вами встает вопрос – куда именно инвестировать? Мы попросили Евгения Понизовского, финансового аналитика Fortune Capital, опытного трейдера и риск-менеджера рассказать о выборе инвестиционных инструментов и дать свои рекомендации.

Для того, чтобы выбрать инвестиционные инструменты, необходимо ответить на два вопроса:

- Разовые или регулярные инвестиции вы рассматриваете и какую сумму готовы инвестировать?

- Какое ваше отношение к рискам?

Инвестиционные инструменты для разовых и регулярных инвестиций принципиально отличаются, а в некоторых инструментах есть ограничения по минимальной сумме участия. От отношения к рискам зависит доходность портфеля: есть инструменты, которые могут принести больше доход, но и потерять на них можно больше.

Исходя из этих критериев, формируется и набор инструментов, из которого можно выбирать.

Регулярные инвестиции

Если у вас есть регулярная «дельта» между доходами и расходами, и она составляет от 200 $ в месяц, то вы можете инвестировать в фонды по «английскому методу инвестирования».

«Английский метод инвестирования» или Unit Link

«Английский метод инвестирования» — это инвестиции через страховые компании в доходные фонды, реализованные «под эгидой» страхового полиса. Регулярно (раз в месяц, в квартал, в полгода, в год) вы вносите определенную сумму на ваш счет в страховой компании. Страховая компания вкладывает эти деньги в выбранный портфель взаимных фондов, инвестирующих в мировую экономику – акции, облигации, золото, недвижимость). Портфели могут быть разные, отличаться составом взаимных фондов, степенью риска и доходностью – в зависимости от консервативности портфеля она составляет 6-10% в год в валюте.

Поскольку вы инвестируете через страховые компании, вы получаете страховой полис западной компании и все связанные с ним преимущества: неделимость суммы при разводе, гарантию сохранности ваших средств даже в случае банкротства и судебных разбирательств. Кроме того, пока деньги «крутятся» и растут внутри полиса, они не облагаются налогом.

В некоторых случаях в договоре прописывается гарантируемый доход на все время действия договора. Вы получаете инструмент такой же надежный, как банковский депозит, но превосходящий его по доходности в несколько раз. И плюс все преимущества страхового полиса.

В компании Fortune Capital мы работаем с фондом Fidelity. Порог входа в этот фонд от 500$ ежемесячно. Доходность составляет 9-10% годовых в валюте. Фонд производит инвестиции примерно в такой пропорции: 50% в акции США, 40% в развитые экономики, 10% в развивающиеся.

Используя этот инструмент можно за 25 лет, инвестируя по 1000 $ в месяц, накопить 1 000 000 $.

Если вы располагаете меньшей суммой для инвестирования, например, 200$ в месяц, то можно вкладывать в другие фонды по такому же принципу. В этом случае вырастет приведённая к году комиссия за счёт меньшего размера бонусов и за счет наличия помесячных платежей в фиксированной сумме. В итоге процент доходности будет несколько ниже — 6-7% годовых в валюте. Зато и вход в эти программы более доступный. При этом инвестор будет иметь страховой полис и все его преимущества.

В компании Fortune Capital мы составляем для клиентов портфель фондов, которым клиент может пользоваться через выбранную страховую компанию.

Какие еще преимущества дает страховой полис?

В случае, если инвестор уходит из жизни, его бенефициары получают все накопления +1% от суммы накоплений. Это — стандартный для английского метода процент.

Для жителей Москвы и МО у нас есть программа, по которой человек может застраховать свою жизнь на 250 тысяч долларов.

Что насчет ликвидности инвестирования по такому методу?

С точки зрения ликвидности, есть 2 типа программ.

- В одном типе программ ликвидность ограничена. В программах прописано, сколько инвестор может снять на 10-й, на 15-й, на 20-й год и так далее. Так, к примеру, работает компания Hansard, продукт Vantage Platinum II.

Так работает компания Investors Trust. Единственное, программах есть понятие «выкупной суммы»: сколько должно оставаться на счету, если человек хочет продлить программу. В этих программах можно брать «каникулы» — какое-то время не платить, потом платить. Можно на какое-то время программу «заморозить», потом продолжить платить. Можно частично выводить деньги. То есть это довольно гибкие программы.

Так работает компания Investors Trust. Единственное, программах есть понятие «выкупной суммы»: сколько должно оставаться на счету, если человек хочет продлить программу. В этих программах можно брать «каникулы» — какое-то время не платить, потом платить. Можно на какое-то время программу «заморозить», потом продолжить платить. Можно частично выводить деньги. То есть это довольно гибкие программы.

Так работает компания Investors Trust. Единственное, программах есть понятие «выкупной суммы»: сколько должно оставаться на счету, если человек хочет продлить программу. В этих программах можно брать «каникулы» — какое-то время не платить, потом платить. Можно на какое-то время программу «заморозить», потом продолжить платить. Можно частично выводить деньги. То есть это довольно гибкие программы.

Так работает компания Investors Trust. Единственное, программах есть понятие «выкупной суммы»: сколько должно оставаться на счету, если человек хочет продлить программу. В этих программах можно брать «каникулы» — какое-то время не платить, потом платить. Можно на какое-то время программу «заморозить», потом продолжить платить. Можно частично выводить деньги. То есть это довольно гибкие программы.При этом имейте в виду, что страховые компании заинтересованы, чтобы вы платили регулярно и поощряют это разного рода бонусами.

Брокерские счета

Регулярно инвестировать вы можете на брокерские счета. Как это выглядит?

Вы находите брокера и передаете его УК или трейдеру на управление свой брокерский счет. Они управляют вашими деньгами за комиссионное вознаграждение. В зависимости от ситуации на рынке и выбранной стратегии управления, Вы можете получить доходность 2-20% годовых. Иногда на счете будут происходить «просадки» — периоды убытка по портфелю. Опытный управляющий старается минимизировать такие потери, но полностью их избегать мало кому удается. От консервативности/агрессивности портфеля зависит уровень его риска и дохода.

Опытный управляющий старается минимизировать такие потери, но полностью их избегать мало кому удается. От консервативности/агрессивности портфеля зависит уровень его риска и дохода.

Вы регулярно делаете взнос на свой брокерский счет. Если вы инвестируете с целью создания капитала, то доход с инвестиций имеет смысл реинвестировать – таким образом ваш счет растет за счет увеличивающейся суммы и зарабатываемых процентов.

К плюсам этого метода можно отнести высокую ликвидность и возможность варьировать частоту и величину взносов. Поскольку вы не связаны с брокером договором об обязательных взносах, то можете добавлять деньги в любом режиме. Так же к плюсам можно отнести то, что доход не фиксирован в договоре и может быть любым.

Минусы этого метода являются продолжением его плюсов. К сожалению, самостоятельный график инвестирования практически никто не выдерживает. Что бы ни говорил человек – «я военный», «я бизнесмен» — при первой же возможности он перестает платить самому себе. Найдется 1001 причина, почему человек не доедет до брокера, не перечислит деньги, не выполнит свою программу. Упускается одно из правил инвестиции – «заплати сначала самому себе, а потом остальным». Другим минусом является то, что доходность брокерского счета плохо просчитывается. В один месяц она может быть выше 6-10% годовых, в другой месяц – близка к нулю, а в третий – вообще отрицательной.

Найдется 1001 причина, почему человек не доедет до брокера, не перечислит деньги, не выполнит свою программу. Упускается одно из правил инвестиции – «заплати сначала самому себе, а потом остальным». Другим минусом является то, что доходность брокерского счета плохо просчитывается. В один месяц она может быть выше 6-10% годовых, в другой месяц – близка к нулю, а в третий – вообще отрицательной.

Инвестиционная программа и ее обязательства — это некий «кнут», который русскому человеку весьма полезен. Компания регулярно – каждый месяц или раз в квартал – с карточки инвестора списывает нужную сумму. Человек выбирает удобную дату списания. Поступила заработная плата и в указанную дату происходит автоматическое перечисление фиксированной суммы на инвестиционный счет, после чего компания инвестирует деньги в выбранный вариант.

Инвестирование через Индивидуальный инвестиционный счет

Если вы желаете открыть инвестиционную программу на небольшой срок, до 3 лет, то можете рассмотреть вариант инвестирования через Российский Индивидуальный Инвестиционный счет. Это схоже с инвестированием в брокерский счет, отличие только в том, что вы сами выбираете набор инвестиционных инструментов, сами управляете своим счетом и следите за регулярностью своих взносов.

Это схоже с инвестированием в брокерский счет, отличие только в том, что вы сами выбираете набор инвестиционных инструментов, сами управляете своим счетом и следите за регулярностью своих взносов.

Рекомендации финансового аналитика по регулярным инвестициям

«Рядовому инвестору»который имеет ежемесячную «дельту» между доходами и расходами от 500 до 1000 долларов – жителю Москвы, Санкт-Петербурга, или бизнесмену, топ-менеджеру, хорошо зарабатывающему специалисту из любых городов России, я рекомендую инвестировать через «Английский метод инвестирования» на срок 20-35 лет. Конечно, по данному методу вы можете инвестировать и на меньший срок, но в этом случае вы получите значительно меньший доход, поскольку в данном случае от длительности программы зависит скорость роста капитала.

Разовые инвестиции

Инвестиции в коммерческую недвижимость в Европе

Если у вас есть уже накопленная сумма, то я рекомендую рассмотреть в первую очередь в английскую коммерческую недвижимость, как вариант наиболее разумного соотношения доходности и надежности.

Доходность инвестиционной недвижимости составляет 8-10% годовых в валюте. Налог с дохода заплатить придется, в Англии он зависит от величины дохода. Если ваш доход за год составляет менее 11.500 фунтов, то налогом он не облагается. Если доход за год от 11.500 до 45.000 фунтов, то налог составляет 20% с суммы, превышающей 11.500 фунтов и так далее. При этом, у нас с Англией есть договоренность об отсутствии двойного налогообложения, поэтому если вы платите налог в Англии, то не платите его в России.

Доходность за вычетом налогов и прочих расходов составляет 7-8% в год в валюте.

Инвестиции в брокерский счет

В брокерский счет можно инвестировать не только регулярно, но разово и делать это, в том числе, через страховую компанию. Вы получаете преимущества страхового полиса, описанные выше, и покупаете любые активы. Не только те, что есть в регулярных программах, а также и иные взаимные фонды (например, фонд управляющей компании Marlboro, инвестирующий в малые предприятия Великобритании Его доходность за последний год составила 32. 4%, а в среднем за 22 года — в районе 12% годовых в валюте), в ноты, ETF, акции, облигации, привилегированные акции, в том числе рентные. Вы можете купить даже недвижимость — так называемые REIT (фонды, которые управляют недвижимостью), их можно купить через биржу и они дают до 8% годовых в долларе.

4%, а в среднем за 22 года — в районе 12% годовых в валюте), в ноты, ETF, акции, облигации, привилегированные акции, в том числе рентные. Вы можете купить даже недвижимость — так называемые REIT (фонды, которые управляют недвижимостью), их можно купить через биржу и они дают до 8% годовых в долларе.

Вы можете открыть самостоятельно биржевой счет и так же вкладывать через него. Но тогда, в отличие от страхового полиса, каждый год вам придется платить налоги 13% и у вас не будет плюсов страхового полиса – «неделимость при разводе», нельзя заблокировать при судебных разбирательствах – и так далее.

Многие наши клиенты предпочитают инвестировать через страховой полис. Пусть это и обходится несколько дороже в обслуживании – 1.5-2% в год, но дает ряд ощутимых преимуществ, о которых сказано выше.

Успешных вам инвестиций!

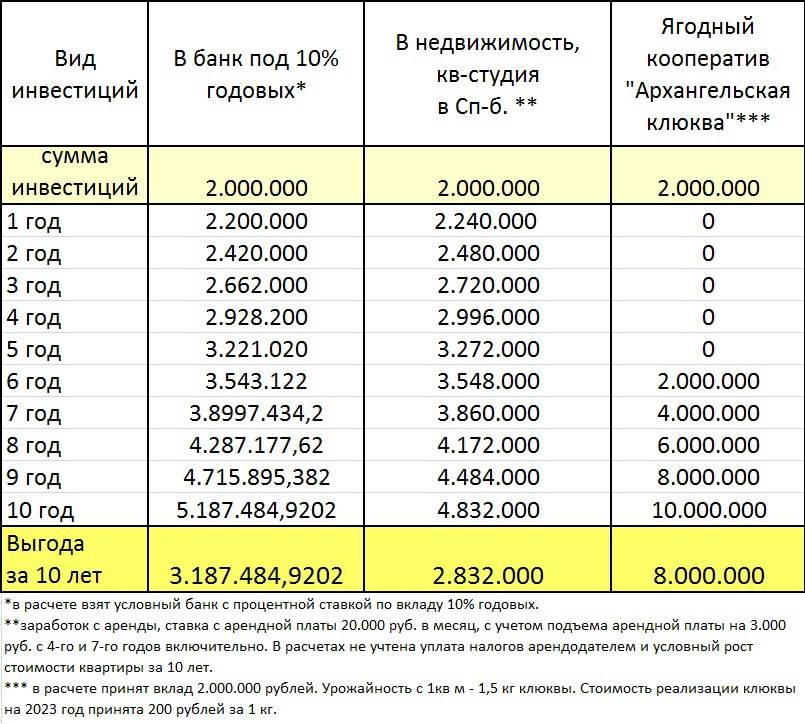

Инвестиции в недвижимость: куда вложить деньги?

- Пресс-центр

- Полезная информация

- Лайфхаки

Каждый человек хоть раз задумывался о необходимости выгодно вложить сбережения. Инвестирование в недвижимость является одним из самых надежных способов не просто сохранить, но и приумножить свои деньги.

Инвестирование в недвижимость является одним из самых надежных способов не просто сохранить, но и приумножить свои деньги.

Первым делом стоит определить в куда именно вкладывать сбережения. Рассмотрим три основных вида инвестиций:

1. Жилая недвижимостьЭто самый доступный и наименее рискованный вид инвестиций. Жилая недвижимость, будь то комната, квартира или частный дом, будет неуклонно расти в цене, а значит даже при вынужденной продаже инвестор не потеряет денежные средства. Перед тем, как вложить деньги в жилую недвижимость, необходимо проанализировать в каком регионе это выгоднее делать.

Еще один эффективный способ заработать на жилой недвижимости — сдать ее в аренду. Это обеспечит хоть и невысокий, но стабильный доход.

Считается, что инвестиции в жилую недвижимость долго окупаются — примерно 13 – 15 лет. Только по прошествии этого времени инвестор начнет получать чистую прибыль.

2.

Коммерческая недвижимость

Коммерческая недвижимостьИнвестировать средства в этот вид недвижимости следует, обладая приличным опытом работы с производственными и офисными помещениями, ресторанами, складскими площадями. Без соответствующих навыков и финансов, обычному человеку будет сложно даже начать — так называемый «порог входа» в бизнес, связанный с коммерческой недвижимостью, довольно высок.

Даже при наличии помещения и опыта, возможны проблемы с поиском клиентов. Зачастую он осложняется и экономическими факторами, так как спрос на коммерческую недвижимость довольно нестабилен.

Хотя уровень доходов в коммерческой недвижимости выше, чем в жилой, окупаемость примерно такая же — около 10 лет.

3. Долевое строительство

Инвестиции в строящиеся объекты — самый рискованный, но и потенциально самый прибыльный вариант. Покупка жилого помещения еще до постройки дома весьма популярна как у граждан, так и у компаний.

Единственное, что нужно отметить — риск таких инвестиций. Чтобы избежать потери средств, инвестор должен хорошо разбираться в правовых тонкостях подписываемых договоров или нанять грамотного юриста. Также рассматривать следует только надежные строительные компании с хорошими отзывами и безупречной репутацией.

Большинство объектов недвижимости обладают низкой ликвидностью. Это значит, что нельзя быстро превратить квартиру или, например, помещение бара в живые деньги, без потери части её цены. Также одним из минусов любой недвижимости являются налоги на имущество и прибыль.

Для любой работы с инвестициями требуется серьезный подход, предварительный анализ и прогноз всех возможных рисков. Но если грамотно подойти к вопросу инвестирования, можно значительно увеличить свой капитал.

Контакты для СМИ

+7 495 105-99-55

[email protected]

9 Лучшие безопасные инвестиции с высокой доходностью 2023 [Низкий риск]

Проверено

Наша редакционная группа использует строгий процесс редакционной проверки для компиляции всех обзоров, исследований и оценок любого рода. Наша компания WallStreetZen Limited поддерживается нашим сообществом пользователей и может получать небольшую комиссию при совершении покупок по партнерским ссылкам. Комиссии не влияют на мнения или оценки нашей редакции.

Если вы наблюдаете, как ваши достижения за последние несколько лет испаряются, вы не одиноки — я в той же лодке.

Будущее выглядит безрадостным: надвигающаяся рецессия (98% опрошенных руководителей предвидят рецессию в ближайшие 12-18 месяцев), безудержная инфляция (8,2% в сентябре) и дальнейшее повышение ставок (привыкшее к медленному экономике ) — это лишь некоторые из ежедневных заголовков, на которые стоит обратить внимание.

Не знаю, как вы, а я не застрахован от бури.

Вот почему я решил составить список безопасных инвестиций с высокой доходностью. Я хотел этот список для себя, чтобы быть готовым. Теперь я поделюсь им с вами.

Это мой список самых безопасных инвестиций на 2023 год, которые еще могут принести хорошую прибыль.

Обзор: 9 самых безопасных высокодоходных инвестиций:- Недвижимость (YieldStreet)

- Высокодоходный сберегательный счет (КИТ Банк)

- Облигации правительства США

- Фонды денежного рынка (MMF) (CIT Bank)

- Краткосрочные депозитные сертификаты (CD) (КИТ Банк)

- Казначейские векселя правительства США

- Корпоративные облигации

- Фиксированные аннуитеты

- Выплачивающие дивиденды акции «голубых фишек» (публичные)

Комбинируя несколько вариантов, вы можете создавать портфели, в которых низкий риск сочетается с высокой доходностью. Другими словами, портфель безопасных инвестиций с высокой доходностью.

Другими словами, портфель безопасных инвестиций с высокой доходностью.

Вот 9 лучших безопасных и высокодоходных инвестиций 2023:

1. НедвижимостьМногие считают недвижимость одним из лучших надежных вложений.

Как и в случае с дивидендными акциями, существует 2 способа получения оплаты: доход от аренды и повышение цены. Исторически сложилось так, что как доход от аренды, так и рост стоимости, по крайней мере, шли в ногу с инфляцией, что делало его одним из лучших долгосрочных и безопасных вложений.

Однако покупка коммерческой и/или жилой недвижимости может быть чрезвычайно дорогостоящей и трудоемкой.

Здесь на помощь приходит Yieldstreet.

Yieldstreet — это краудфандинговая платформа для инвестиций в недвижимость. Он предлагает инновационную альтернативу для покупки физической недвижимости. Вместо того, чтобы покупать недвижимость и управлять ею самостоятельно, вы можете инвестировать в кураторские предложения на частном рынке, которые прошли строгий процесс комплексной проверки. И вы можете сделать это за часть стоимости покупки недвижимости напрямую.

И вы можете сделать это за часть стоимости покупки недвижимости напрямую.

Я сам использовал эту платформу и могу засвидетельствовать ее простоту использования и исключительное решение. Это дало мне возможность инвестировать в некоторые из лучших объектов долевой собственности.

Многие возможности на Yieldstreet доступны только аккредитованным инвесторам. Однако фонд Yieldstreet Prism Fund, запущенный в 2020 году, открыт для неаккредитованных инвесторов. Это фонд с несколькими классами активов, который стремится получать прибыль за счет инвестиций в коммерческую недвижимость, искусство, корпоративный долг и многое другое.

С момента своего основания средняя внутренняя норма доходности клиентов Yieldstreet составляла 9,71%:

На сегодняшний день Yieldstreet выплатила инвесторам более 350 миллионов долларов. Это один из моих любимых способов получить 10% прибыли от инвестиций.

Примечание: Yieldstreet также входит в наш список высокодоходных инвестиций.

2.

Высокодоходные сберегательные счетаСберегательные счета являются одним из (если не самым) безопасным местом для хранения наличных денег. Почти все сберегательные счета застрахованы FDIC, что означает, что до 250 000 долларов полностью защищены в случае банкротства банка.

Вместе с безопасностью, однако, приходят мрачные процентные ставки. Средняя процентная ставка по сберегательным счетам в настоящее время составляет 0,05% — на каждые 10 000 долларов, которые вы вложили, вы будете получать колоссальные 5 долларов в год.

Введите: Высокодоходные сберегательные счета.

Высокодоходные сберегательные счета предлагают процентные ставки в 20-25 раз выше, чем традиционные сберегательные счета, при этом они по-прежнему застрахованы государством.

Хотя страхование FDIC предотвращает любой риск капитала, инфляция может подорвать покупательную способность ваших денег.

Если ваш высокодоходный сберегательный счет приносит 1 % годовых, а инфляция составляет 3 %, 10 000 долларов сбережений в этом году будут стоить всего 9 800 долларов в следующем году. Представьте, насколько это съедает вашу покупательную способность, если инфляция превышает 8%…

Представьте, насколько это съедает вашу покупательную способность, если инфляция превышает 8%…

Таким образом, несмотря на то, что сберегательный счет с самым высоким APY обеспечивает безопасность (и значительно превосходит традиционные сберегательные счета), вам необходимо делать инвестиции с более высоким риском, чтобы идти в ногу с инфляцией и превышать ее.

3. Облигации правительства США I-Bonds

Сберегательная облигация серии I — это долговая ценная бумага, выпущенная правительством США с поправкой на инфляцию.

И-облигации в настоящее время приносят 4,30% годовых. А поскольку I-Bonds поддерживаются правительством США, они практически безрисковые. Правительство США считается самым кредитоспособным кредитором в мире (поскольку они всегда могут напечатать больше денег, чтобы погасить свой долг, и я тоже хотел бы это сделать).

Вы можете купить облигацию серии I на сайте TreasuryDirect.gov минимум за 50 долларов.

Перед инвестированием обратите внимание на требуемый период владения (минимум 12 месяцев).

Фонды денежного рынка представляют собой пулы депозитных сертификатов (объяснение далее), краткосрочных облигаций и других ценных бумаг с низким уровнем риска, сгруппированных вместе для диверсификации риска. MMF продаются брокерскими фирмами и компаниями взаимных фондов.

По сравнению с высокодоходными сберегательными счетами, MMF обычно предлагают немного более высокую доходность, но не застрахованы FDIC. В настоящее время средний счет денежного рынка зарабатывает примерно 0,50% годовых.

Вы можете купить фонд денежного рынка в банках (например, CIT Bank) или на своем существующем традиционном брокерском счете, если вы используете Schwab, Fidelity, TD Ameritrade, Vanguard или другого устаревшего брокера.

Доходность, конечно, ниже, чем можно было бы заработать на фондовом рынке. Инвесторы выбирают MMF за их стабильность, ликвидность и доходность с низким уровнем риска.

5. Депозитные сертификаты (CD) В обмен на обязательство не трогать ваши средства в течение короткого периода времени большинство банков предложат вам более высокую процентную ставку. Они известны как депозитные сертификаты.

Они известны как депозитные сертификаты.

Депозитные сертификаты считаются одним из самых безопасных вложений и являются популярным местом для инвесторов, чтобы спрятать деньги, которые им не понадобятся в ближайшем будущем. Вы можете открыть компакт-диск в физическом или онлайн-банке, если хотите отложить немного наличных и получить более высокую доходность, чем обычный сберегательный счет.

Средние ставки CD за неделю с 15 мая:

- Ставка CD на 1 год: 1,59%

- 2-летняя ставка CD: 1,45%

- Ставка CD на 3 года: 1,36%

- 4-летняя ставка CD: 1,30%

- Ставка CD на 5 лет: 1,37%

Почти все компакт-диски застрахованы FDIC и предлагают гарантированный возврат.

Срок хранения является важнейшим компонентом депозитных сертификатов, и именно поэтому процентная ставка выше, чем у сберегательных счетов и MMF (которые позволяют снимать средства в любое время). Вы не можете прикасаться к деньгам на компакт-диске в течение первых нескольких месяцев без штрафа. Даже по прошествии первых нескольких месяцев вы можете быть оштрафованы, если досрочно снимете средства с компакт-диска. Вы можете потерять часть начисленных процентов, которые вы заработали, а некоторые банки могут даже забрать часть вашей основной суммы.

Даже по прошествии первых нескольких месяцев вы можете быть оштрафованы, если досрочно снимете средства с компакт-диска. Вы можете потерять часть начисленных процентов, которые вы заработали, а некоторые банки могут даже забрать часть вашей основной суммы.

Учитывайте также процентные риски долгосрочных депозитных сертификатов (аналогично долгосрочным облигациям): если процентные ставки растут при держании долгосрочных депозитных сертификатов, вы упускаете возможность получения более высокой доходности.

6. Казначейские векселя правительства СШАКазначейские векселя правительства США или казначейские векселя представляют собой краткосрочные облигации со сроком погашения менее 1 года.

Учитывая кредитоспособность правительства США, казначейские векселя обычно считаются «безрисковым активом» с самой высокой доходностью.

Хотя более короткие сроки погашения обычно означают меньшую выплату процентов, это самые безопасные, наименее рискованные и наиболее безопасные типы облигаций для покупки. В настоящее время годовая ставка казначейских облигаций составляет примерно 5,24% (25 марта 2023 г.).

В настоящее время годовая ставка казначейских облигаций составляет примерно 5,24% (25 марта 2023 г.).

Вы можете купить казначейские векселя непосредственно через Интернет на сайте TreasuryDirect.gov или у своего прежнего брокера. Казначейские векселя обычно продаются номиналом в 1000 долларов.

При хранении до погашения вы всегда будете получать полную доходность (это верно для всех облигаций, при условии, что эмитент не обанкротится).

7. Корпоративные облигацииКорпоративные облигации – это облигации, выпущенные государственными или частными компаниями.

Поскольку у этих заемщиков более высокий риск дефолта, чем у федерального правительства, они платят более высокую доходность.

Другими словами, корпоративные облигации — это надежные инвестиции с высокой доходностью.

Однако при выборе корпоративных облигаций следует быть более осторожным. Самые безопасные облигации имеют рейтинг AAA и считаются надежным источником дохода. Облигации с более низким рейтингом, или «мусорные» облигации, могут обеспечить более высокую доходность, но сопряжены с более высоким риском, особенно во время рецессии.

Облигации с более низким рейтингом, или «мусорные» облигации, могут обеспечить более высокую доходность, но сопряжены с более высоким риском, особенно во время рецессии.

По большинству корпоративных облигаций выплачиваются полугодовые процентные платежи, и они выпускаются со сроком погашения от 1 до 30 лет. Большинство облигаций имеют номинальную стоимость 1000 долларов, минимальную сумму, которую можно купить. Проще всего купить корпоративные облигации на вашем брокерском счете, хотя вы можете купить их напрямую у компании.

8. Фиксированные аннуитетыАннуитет — это контракт, который вы можете заключить со страховой компанией, чтобы обменять сегодняшнюю единовременную выплату на поток дохода.

Аннуитеты — отличный вариант для пенсионеров, которым нужен гарантированный доход.

Большинство аннуитетов создаются для выплаты их держателям ежемесячной суммы в течение фиксированного периода, обычно 20 лет или до смерти клиента. Для финансирования аннуитета вы можете сделать единовременный взнос или вносить его в течение определенного периода времени.

Поскольку фиксированные аннуитеты являются безопасными инвестициями, которые могут обеспечить защиту и гарантированный доход на всю жизнь, они популярны среди лиц предпенсионного возраста и тех, кто хочет откладывать дополнительные средства на пенсию, даже если они исчерпали свой 401 (k) с или ИРА.

Процентные ставки сильно различаются в зависимости от продолжительности аннуитета, общей суммы вклада и структуры контракта. Большинство фиксированных ставок аннуитета составляет около 3,50%-5,25%.

Однако, как и у всего, есть некоторые недостатки, которые следует учитывать.

Во-первых, как и многие другие инвестиции с низким уровнем риска, низкая доходность фиксированных аннуитетов может не справиться с инфляцией — не следует ожидать, что аннуитеты приумножат ваше богатство.

Кроме того, аннуитеты представляют собой сложные контракты. Вы должны читать мелкий шрифт (его много) и работать с авторитетным поставщиком аннуитета.

Аннуитеты также неликвидны и их трудно вывести. Практически невозможно снять деньги с аннуитета без изрядного штрафа.

Практически невозможно снять деньги с аннуитета без изрядного штрафа.

По сравнению с вышеперечисленными вариантами безопасного инвестирования, акции «голубых фишек», приносящие дивиденды, предлагают самый высокий потенциал для долгосрочной доходности. Это даже не близко.

Хотя они могут быть небезопасными инвестициями с высокой доходностью в 2023 году, думать только о 2023 году недальновидно.

Акции «голубых фишек» — это крупные, финансово устойчивые компании, которые имеют хорошо зарекомендовавшие себя доходы, различные продукты и доказали долгосрочную устойчивость во время спадов и рецессий. Их бизнес обычно стабильно растет и имеет широкие деловые рвы, что делает их исключительно безопасными инвестициями с высокой прибылью.

Учитывая способность этих компаний генерировать огромные суммы свободного денежного потока, большинство акций «голубых фишек» выплачивают дивиденды.

Дивиденд — это денежная выплата, которую публичная компания предоставляет своим акционерам.

В то время как инвесторы в акции роста выигрывают только от роста цен, инвесторы, вкладывающие дивиденды, выигрывают от повышения курса и стабильного потока денежных дивидендов. Многие дивидендные инвесторы имеют портфели со средней дивидендной доходностью 2-4%.

Вот список популярных акций «голубых фишек», приносящих дивиденды:

- Apple Inc. (NASDAQ: AAPL)

- Корпорация Майкрософт (NASDAQ: MSFT)

- McDonald’s Corp. (NYSE: MCD)

- Costco Wholesale Corp. (NASDAQ: COST)

- Coca-Cola Co. (NYSE: KO)

- Verizon Communications Inc. (NYSE: VZ)

- Caterpillar Inc. (NYSE: CAT)

- Корпорация Шеврон (NYSE: CVX)

- Johnson & Johnson (NYSE: JNJ)

- Lowe’s Cos. Inc. (NYSE: НИЗКИЙ)

- PepsiCo Inc. (NYSE: PEP)

- Procter & Gamble Co. (NYSE: PG)

- Target Corp. (NYSE: TGT)

- Walmart Inc. (NYSE: WMT)

БОНУС: 9 золотых IRA0021

Золото — это актив, о котором многие инвесторы знают, что он должен быть в их портфеле, но он не часто включается в него.

Рэй Далио, основатель Bridgewater Associates (крупнейшего в мире хедж-фонда), является ярым сторонником того, что золото снижает риски и повышает доходность. По этой причине он составляет 7,5% его знаменитого всепогодного портфеля — портфеля, разработанного для того, чтобы хорошо работать в любых экономических условиях.

Поскольку золото является ограниченным физическим товаром, оно является естественной защитой от инфляции. Он также имеет долгую историю как хранилище богатства, а это означает, что его можно хранить и конвертировать в деньги по той же ставке, что и его покупная цена.

Инвесторы, покупающие золото, делают это для защиты от инфляции в долгосрочной перспективе и для надежного хранения денег. Учитывая долгосрочный характер инвестиций, большинство инвесторов предпочитают покупать золото через IRA. Лучшие поставщики IRA золота:

Потратьте время, чтобы открыть IRA и купить немного золота. Это актив, который долгое время приносил инвесторам стабильную доходность, защищенную от инфляции.

Каждая ваша инвестиция имеет свой собственный профиль соотношения риска и вознаграждения.

Вообще говоря, чем выше риск, тем выше потенциальная прибыль (как акции роста). Чем ниже риск, тем ниже потенциальная прибыль (как в случае с казначейскими облигациями США).

Каждая из 9 инвестиций в моем списке имеет разную степень риска и вознаграждения, а также разные приоритеты. Некоторые инвестиции предназначены для сохранения капитала. Другие более рискованны, но предлагают более высокий потенциал прибыли.

Заключительное слово: надежные инвестиции с высокой доходностью 2023Это мой список из 9Лучшие безопасные инвестиции с высокой доходностью в 2023 году.

Как минимум, я настоятельно рекомендую вам проверить высокодоходный сберегательный счет в онлайн-банке, таком как CIT.

После этого вы можете подумать о том, чтобы заняться альтернативными активами, такими как недвижимость, через такие платформы, как YieldStreet или Fundrise.

Помните, что необходимо диверсифицировать различные активы и создать портфель, в котором сочетаются инвестиции с более высоким риском/более высокой прибылью и более безопасные альтернативы.

Мы все испытываем боль, вызванную фондовым рынком и инфляцией, но у нас есть варианты защитить наш капитал.

Начните сегодня.

Подробнее: Как инвестировать 50k

Часто задаваемые вопросы:

Какие инвестиции самые безопасные?

Самыми безопасными инвестициями считаются высокодоходные сберегательные счета и депозитные сертификаты, застрахованные FDIC, или выпущенные государством облигации, такие как I-Bonds и казначейские векселя.

Инвестиции с некоторым риском включают корпоративные облигации, аннуитеты, дивидендные акции и недвижимость.

Цель безрисковых инвестиций — сохранить первоначальные деньги, которые вы инвестируете, иначе называемые вашей основной суммой. С другой стороны, инвестиции с некоторым риском покупаются в расчете на более высокую доходность.

Каковы самые безопасные высокодоходные инвестиции?

Самые безопасные высокодоходные инвестиции — это акции «голубых фишек», приносящие дивиденды.

Хотя дивидендные акции являются самыми рискованными инвестициями в нашем списке, они легко предлагают самый высокий потенциал для долгосрочной доходности.

Эти крупные, устойчивые в финансовом отношении компании неизменно показывают хорошие результаты в долгосрочной перспективе. В период спада они также торгуются с привлекательными скидками.

Они предоставляют инвесторам хорошо зарекомендовавшие себя доходы, различные продукты и проверенную долгосрочную устойчивость. Их бизнес обычно стабильно растет и имеет широкие деловые рвы, что делает их исключительно безопасными инвестициями с высокой прибылью.

Более того, их дивиденды обеспечивают несклонным к риску инвесторам постоянный поток доходов. Вам не нужно гнаться за теми же рисками, что и акции роста, не приносящие дивидендов.

Если вы готовы купить и держать эти акции в течение как минимум 5 лет, исторически говоря, доходность будет отличной и стабильной.

Куда сейчас вложить 1000 долларов?

Знаете ли вы, что акции, оцененные ведущими аналитиками в базе данных WallStreetZen как «покупать», превзошли S&P500 на 98,4% в прошлом году?

Наш июльской отчет раскрывает 3 акций с «активной покупкой», которые, по прогнозам аналитиков, опережают рынок в течение следующего года.

См. 3 акции

- Делиться

- Делиться

- Твитнуть

Об авторе

Bobby SamuelsContributor

После получения опционов на акции от высокотехнологичной фирмы, в которой он работал, и не зная, что это значит, Бобби понял, что пришло время получить образование в области финансов. Затем он использовал свою новообретенную страсть для получения степени магистра финансов в Гарвардском университете и с тех пор работал с разнообразной клиентской базой, включая генеральных директоров, финансовых директоров, руководителей прямых инвестиций, венчурных капиталистов, глобальных инвестиционных фирм, агентств недвижимости, маркетинговых агентств и публикаций.

Затем он использовал свою новообретенную страсть для получения степени магистра финансов в Гарвардском университете и с тех пор работал с разнообразной клиентской базой, включая генеральных директоров, финансовых директоров, руководителей прямых инвестиций, венчурных капиталистов, глобальных инвестиционных фирм, агентств недвижимости, маркетинговых агентств и публикаций.

Лучшие инвестиции для молодежи

Молодые инвесторы, желающие начать план сбережений, сталкиваются с ошеломляющим разнообразием вариантов инвестирования. Есть не только тысячи продуктов и услуг на выбор, есть почти столько же различных фирм и поставщиков, которые продают их в различных мощностях. К счастью, заставить свои деньги работать не так сложно, как может показаться.

Ключевые выводы

- У молодых инвесторов есть единственный самый ценный ресурс — время.

- Реинвестирование сложных процентов и дивидендов — проверенные методы создания долгосрочного богатства.

- Внутридневная торговля выглядит как желаемый стиль жизни и действительно может приносить прибыль выше рыночной, но большинство инвесторов, использующих эту стратегию, полностью теряют свои пенсионные счета.

- Недвижимость может стать хорошим выбором для инвестиций, если инвестор останется в ней более пяти лет.

- ПРОСТЫЕ IRA и 401(k)s являются чрезвычайно хорошим выбором для инвестиций, если ваш работодатель будет соответствовать вашим взносам.

Сбережения на пенсию

Если вы молоды, вашим самым большим финансовым активом является время и сложные проценты. На данном этапе вашей жизни вашей основной инвестиционной целью для ваших долгосрочных сбережений должен быть рост. У инвесторов в возрасте 20 лет будет как минимум 40 лет, чтобы накопить пенсионные сбережения.

Исторически сложилось так, что недвижимость и акции растут в цене быстрее, чем темпы инфляции. Хотя цены на недвижимость растут не так быстро, как цены на акции, в ней меньше взлетов и падений.

Это означает, что вам следует подумать о том, чтобы вложить как можно большую часть своих сбережений в какую-либо форму акций, например, в обыкновенные акции и взаимные фонды акций. Вы также можете рассмотреть недвижимость в виде личного жилья или взаимный фонд, который инвестирует в недвижимость, называемый REIT. Важно иметь возможность увеличивать покупательную способность своих пенсионных сбережений на протяжении всей жизни, потому что вам понадобится каждая копейка, которую вы сможете накопить после того, как перестанете работать.

Вы также можете рассмотреть недвижимость в виде личного жилья или взаимный фонд, который инвестирует в недвижимость, называемый REIT. Важно иметь возможность увеличивать покупательную способность своих пенсионных сбережений на протяжении всей жизни, потому что вам понадобится каждая копейка, которую вы сможете накопить после того, как перестанете работать.

401(k)s и IRA

IRA и спонсируемые работодателем пенсионные планы — отличные способы начать откладывать на пенсию. Планы, спонсируемые работодателем, часто предусматривают соответствующие взносы, и это может значительно увеличить ваши пенсионные сбережения. 50-процентное совпадение первых 5% ваших взносов может привести к десяткам тысяч дополнительных долларов в вашем кармане при выходе на пенсию.

Большинство финансовых экспертов советуют молодым людям использовать IRA Roth вместо традиционной IRA, потому что, хотя вы не получаете налоговую льготу от своих взносов, и они, и все, что они зарабатывают, не облагаются налогом до выхода на пенсию, и вы ничего не будете платить. налог на снятие средств.

налог на снятие средств.

Функции Roth также доступны во многих квалифицированных планах, таких как планы 401(k). Деньги в традиционных IRA и 401 (k) s облагаются налогом по ставке вашего подоходного налога, когда вы снимаете их при выходе на пенсию, и вы должны снимать определенную сумму, начиная с 72 лет (по состоянию на 2020 год), независимо от того, нужна она вам или нет. нет. В конечном счете, комбинация Рота безналогового роста (и отсутствия обязательных изъятий) в сочетании с превосходной доходностью акций практически невозможно превзойти с течением времени.

Покупка дома

Традиционная финансовая мудрость обычно подсказывает, что дом — это одна из лучших инвестиций, которую вы можете купить, но правда это или нет, зависит от нескольких переменных. Продолжительность вашего проживания и текущий рынок жилья будут сильно влиять на этот вопрос, равно как и текущие процентные ставки, цены на аренду и ваше личное финансовое положение.

Если вы планируете жить в одном месте менее пяти лет, в большинстве случаев, вероятно, будет дешевле арендовать жилье, потому что, говоря математическим языком, обычно требуется не менее пяти-семи лет, чтобы накопить достаточную долю в доме, чтобы оправдать его покупку, а не аренда.

Сбережения для колледжа

Если вы все еще пытаетесь закончить школу или еще не начали, то есть несколько других средств, в которые вы можете подумать о том, чтобы вложить деньги:

529 Планы

В каждом штате есть такой план сбережений для колледжа, который позволяет вам откладывать деньги на высшее образование. (Теперь он также распространяется на частное образование K-12, но это, вероятно, не будет вашей проблемой.) Средства могут быть распределены между различными инвестиционными вариантами и будут расти без налогов, пока они не будут изъяты для оплаты расходов на квалифицированное высшее образование. Пределы взносов для этих планов довольно высоки, и они также могут обеспечить экономию на налогах на подарки и имущество для богатых жертвователей, желающих уменьшить свое налогооблагаемое имущество.

Образовательные сберегательные счета Coverdell

Этот тип сберегательного счета колледжа — еще один вариант для тех, кто хочет более самостоятельно подходить к своим инвестициям. В настоящее время лимит годового взноса составляет 2000 долларов США в год, но он все еще может быть жизнеспособной альтернативой, если вы хотите приобрести конкретную инвестицию, которая не предлагается в плане 529.

В настоящее время лимит годового взноса составляет 2000 долларов США в год, но он все еще может быть жизнеспособной альтернативой, если вы хотите приобрести конкретную инвестицию, которая не предлагается в плане 529.

Сберегательные облигации США

Это еще одна альтернатива для консервативных инвесторов, которые не хотят рисковать своей основной суммой. Проценты, которые они зарабатывают на сберегательных облигациях США, также не облагаются налогом, если они используются для расходов на высшее образование.

Краткосрочные инвестиции

Альтернативы вашим краткосрочным деньгам, такие как резервный фонд, практически одинаковы, независимо от вашего возраста. Фонды денежного рынка, сберегательные счета и краткосрочные компакт-диски могут обеспечить безопасность и ликвидность ваших свободных денег. Сумма, которую вы сохраните в этих инвестициях, будет зависеть от вашего личного финансового положения, но большинство экспертов рекомендуют оставить достаточно, чтобы покрыть как минимум три-шесть месяцев расходов на проживание.

Молодые инвесторы должны понимать, что в течение длительного периода времени, такого как их рабочие годы, инвестирование в ETF, которые отслеживают рынок и позволяют накапливать дивиденды и проценты, почти всегда превосходит краткосрочную стратегию торговли акциями. Хотя доходность может быть высокой, большинство внутридневных трейдеров разоряются в течение года. В худшем случае они теряют всю свою основную сумму и могут даже получить свои брокерские проценты по маржинальным сделкам.

Итог

Самое важное решение, которое вы можете принять в молодости, — это выработать привычку регулярно откладывать деньги. То, во что вы инвестируете, имеет меньшее значение, чем то, во что вы решили инвестировать. Правильные инвестиции для вас будут во многом зависеть от ваших личных инвестиционных целей, терпимости к риску и временного горизонта.

Какие самые простые инвестиции для молодежи?

Инвестирование может быть пугающим, но вам не нужна степень в области финансов, чтобы начать вкладывать деньги в работу. Биржевые фонды и взаимные фонды обеспечивают простой способ идти в ногу с общим ростом фондового рынка, и вам не нужно утруждать себя выбором акций самостоятельно.

Биржевые фонды и взаимные фонды обеспечивают простой способ идти в ногу с общим ростом фондового рынка, и вам не нужно утруждать себя выбором акций самостоятельно.

Почему стоит начать инвестировать в молодости?

Говорят, что единственное настоящее чудо — сложные проценты. Молодые люди могут зарабатывать меньше денег, но вложение средств в двадцатилетнем возрасте даст вашим сбережениям возможность расти несколько десятилетий. Тысячедолларовая инвестиция в фондовый рынок, который обычно приносит около 7% в год, через тридцать лет может стоить более семи тысяч долларов. Более того, пенсионные счета с льготным налогообложением и долевые взносы работодателя дают вам еще больше оснований воспользоваться этими льготами.

Каковы наилучшие краткосрочные инвестиции для молодежи?

Инвестирование может быть проблемой для молодых людей, поскольку у них, как правило, небольшой располагаемый доход, и они могут столкнуться с непредвиденными расходами. Однако хранить свои сбережения в банке не идеально, потому что на эти счета не начисляются значительные проценты.