МИНУСЫ БАНКРОТСТВА физических лиц_ НЕДОСТАТКИ процедуры банкротства граждан!.mp4 смотреть онлайн видео от Жизнь без долгов в хорошем качестве.

12+

1 год и 1 месяц назад

Жизнь без долгов29 подписчиков

►►► Большинство людей считает, что у процедуры банкротства физ лиц есть только минусы, особенно в виде негативных последствий при банкротстве граждан. Но это не так! Какие есть недостатки у процедуры банкротства физических лиц?

_________________________________________________

Федеральная юридическая компания Да!Банкрот // Освободим от ВСЕХ долгов или выплатим их за Вас!

Жизнь Без Долгов?! – это канал о банкротстве граждан и индивидуальных предпринимателей.

Наши контакты:

✔️ Бесплатная горячая линия ☎️ 8 800 222 2015 ► Звонок по РФ Бесплатный!

✔️ Бесплатная консультация на сайте ► http://дабанкрот.рф/?utm_source=rutube&utm_medium=cpc&utm_campaign=video_9

✔️ Сайт Арбитражного управляющего ► http://коптяева.рф/?utm_source=rutube&utm_medium=cpc&utm_campaign=video_9

* Рейтинг арбитражных управляющих: https://finzdor. ru/pages/Rating

г. Воронеж, ул. Донбасская 2, офис 118

+7 (473) 203-09-36

г. Белгород, ул. Гостенская 12

+7 (4722) 777-254

г. Старый Оскол, ТЦ Солнечный, офис 307

+7 (4725) 390-865

Если в Вашем городе нет офиса Да!Банкрот, то это не помешает нам успешно провести Вашу процедуру банкротства (дистанционно).

🎥 Рекомендуем также посмотреть:

#8 Стоимость банкротства в 2022 году?! Сколько стоит процедура банкротства физического лица?! https://rutube.ru/video/b5cf64326d51a2e76a5033b5bcf044af/

#10 Достают коллекторы при взыскании долга по кредиту? Как коллекторам, банкам запрещено требовать долг! https://rutube.ru/video/224bc2dcffb2d3a209f0ef891999f482/

#11 БАНКРОТСТВО Физических Лиц 2022. Все ПЛЮСЫ процедуры БАНКРОТСТВА! https://rutube.ru/video/a9958c4c45436746dcef1b9aa54f1361/

#12 Что будет если НЕ ПЛАТИТЬ КРЕДИТЫ? Как ЗАКОННО НЕ ПЛАТИТЬ ДОЛГИ банкам! Последствия неуплаты долга. https://rutube.ru/video/97c8b3bcae7a8a12122e4330fc14e2b5/

Первым минусом банкротства граждан является стоимость самой процедуры.

ru/pages/Rating

г. Воронеж, ул. Донбасская 2, офис 118

+7 (473) 203-09-36

г. Белгород, ул. Гостенская 12

+7 (4722) 777-254

г. Старый Оскол, ТЦ Солнечный, офис 307

+7 (4725) 390-865

Если в Вашем городе нет офиса Да!Банкрот, то это не помешает нам успешно провести Вашу процедуру банкротства (дистанционно).

🎥 Рекомендуем также посмотреть:

#8 Стоимость банкротства в 2022 году?! Сколько стоит процедура банкротства физического лица?! https://rutube.ru/video/b5cf64326d51a2e76a5033b5bcf044af/

#10 Достают коллекторы при взыскании долга по кредиту? Как коллекторам, банкам запрещено требовать долг! https://rutube.ru/video/224bc2dcffb2d3a209f0ef891999f482/

#11 БАНКРОТСТВО Физических Лиц 2022. Все ПЛЮСЫ процедуры БАНКРОТСТВА! https://rutube.ru/video/a9958c4c45436746dcef1b9aa54f1361/

#12 Что будет если НЕ ПЛАТИТЬ КРЕДИТЫ? Как ЗАКОННО НЕ ПЛАТИТЬ ДОЛГИ банкам! Последствия неуплаты долга. https://rutube.ru/video/97c8b3bcae7a8a12122e4330fc14e2b5/

Первым минусом банкротства граждан является стоимость самой процедуры.

В течение 1 месяца после завершения списания долгов существует риск возобновления процедуры если кредитор узнает о скрытом имуществе, что также является недостатком процедуры банкротства.

Специалисты компании Да!Банкрот помогут определить оптимальный для Вас вариант, точно расскажут о полной стоимости банкротства физических лиц. С ними Вы легко и просто пройдёте процедуру банкротства, списав при этом все свои долги, кредиты, займы, пени, штрафы, налоги.

И помните, Жизнь Без Долгов — прекрасна!

Минусы банкротства физических лиц?! Недостатки процедуры банкротства граждан?!Жизнь Без Долгов — прекрасна!

_________________________________________________

#дабанкрот

#дарьякоптяева

#банкротствофизлиц

#жизньбездолгов

#банкротство

#банкротствограждан

#банкротствофизическихлиц

#банкротствоип

#списаниедолгов

#арбитражныйуправляющий

#финансовыйуправляющий

#процедурабанкротства

В течение 1 месяца после завершения списания долгов существует риск возобновления процедуры если кредитор узнает о скрытом имуществе, что также является недостатком процедуры банкротства.

Специалисты компании Да!Банкрот помогут определить оптимальный для Вас вариант, точно расскажут о полной стоимости банкротства физических лиц. С ними Вы легко и просто пройдёте процедуру банкротства, списав при этом все свои долги, кредиты, займы, пени, штрафы, налоги.

И помните, Жизнь Без Долгов — прекрасна!

Минусы банкротства физических лиц?! Недостатки процедуры банкротства граждан?!Жизнь Без Долгов — прекрасна!

_________________________________________________

#дабанкрот

#дарьякоптяева

#банкротствофизлиц

#жизньбездолгов

#банкротство

#банкротствограждан

#банкротствофизическихлиц

#банкротствоип

#списаниедолгов

#арбитражныйуправляющий

#финансовыйуправляющий

#процедурабанкротстваЧто такое банкротство физических лиц

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Балашиха

- Барнаул

- Брянск

- Волгоград

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Чебоксары

- Ярославль

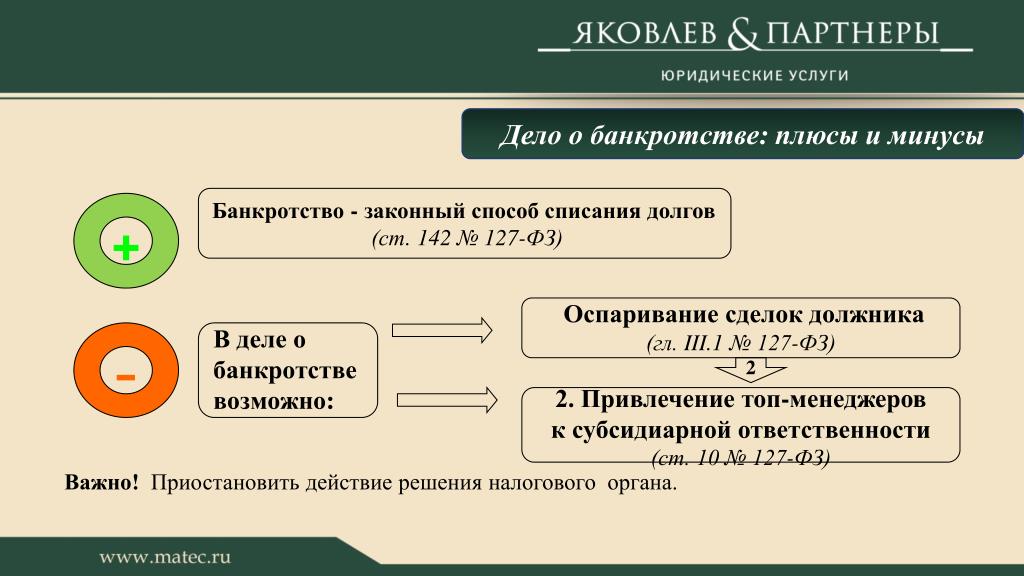

Каковы недостатки подачи заявления о банкротстве?

Податели заявлений о банкротстве могут преодолеть долговые и кредитные проблемы после подачи документов при тщательном планировании.

Банкротство, безусловно, помогает людям выбраться из долгов, но есть некоторые «минусы» или недостатки подачи заявления о банкротстве, о которых вы должны знать, прежде чем прыгать. Эта статья посвящена менее известным негативным последствиям подачи заявления о банкротстве и ответам на них. общие вопросы, в том числе:

- Может ли подача заявления о банкротстве навредить вам?

- Каковы недостатки подачи заявления о банкротстве?

- Насколько разрушительным является заявление о банкротстве?

Вы также узнаете о некоторых недостатках объявления о банкротстве, например:

- вы можете не соответствовать требованиям

- банкротство может не списать весь ваш долг

- вы можете потерять имущество или вам придется заплатить за его сохранение, и

- вы, вероятно, столкнетесь с проблемами после банкротства.

Если вы хотите быстро выявить потенциальные проблемы в вашем деле, наша викторина из 10 вопросов поможет вам решить, нужен ли вам адвокат по банкротству.

Недостатки банкротства, о которых вы должны знать перед подачей заявления

Недостатки подачи заявления о банкротстве различаются в зависимости от того, подаете ли вы заявление по Главе 7 или 13. Если вы не уверены, какая глава лучше для вас, воспользуйтесь ссылками в поле выше, чтобы быстро освоиться.

Недостатки подачи заявления о банкротстве по главе 7

Вы можете не соответствовать требованиям.

Люди со значительным доходом обычно не могут погасить задолженность в Главе 7. Вы пройдете «тест нуждаемости» в Главе 7, чтобы определить, достаточно ли низок ваш доход, чтобы соответствовать требованиям.

Если он слишком высок, банкротство по главе 13 может быть вариантом, если вы зарабатываете достаточно, чтобы покрыть ежемесячную сумму. Узнайте, как рассчитать платеж по плану согласно главе 13,

. Вы можете потерять часть имущества.

Заявители могут оставить себе «освобожденное» имущество, необходимое для работы и жизни. Ваш штат определяет доступные вам освобождения, и все, на что не распространяется освобождение от банкротства, продается в пользу кредиторов.

Ваш штат определяет доступные вам освобождения, и все, на что не распространяется освобождение от банкротства, продается в пользу кредиторов.

Предметы роскоши, такие как транспортные средства для отдыха, предметы коллекционирования, дорогое спортивное оборудование и сдаваемое в аренду имущество — это все, что вы можете потерять в главе 7. Узнайте больше о сохранении имущества при банкротстве с помощью законов штата об освобождении от уплаты налогов.

Вы можете потерять свой бизнес.

Когда вы подаете заявление о банкротстве в соответствии с главой 7, вам нужно будет защитить стоимость своего делового интереса с помощью освобождения от банкротства. В противном случае вы его потеряете. Тем не менее, вам может не понадобиться освобождать большую часть имущества, если вы являетесь индивидуальным предпринимателем с бизнес-ориентированным бизнесом. Узнайте больше о малом бизнесе в главе 7.

Вы можете потерять деньги со своего банковского счета.

Если вы осуществляете все свои банковские операции в одном и том же учреждении, вы можете потерять деньги со своего расчетного или сберегательного счета при подаче заявления о банкротстве. У большинства банков есть право «зачета», которое позволяет учреждению снимать средства для оплаты вашего непогашенного платежа за автомобиль, остатков по кредитной карте и других кредитов.

У большинства банков есть право «зачета», которое позволяет учреждению снимать средства для оплаты вашего непогашенного платежа за автомобиль, остатков по кредитной карте и других кредитов.

У вас должна быть возможность избежать этой проблемы, сохраняя баланс на низком уровне при подаче файла. Узнайте больше о банковских счетах при банкротстве.

Возможно, вы все еще должны денег после главы 7.

Банкротство стирает или «списывает» многие типы счетов, и вы можете избавиться от всех своих. Но банкротство не стирает все. Вам придется погасить непогашаемые долги, такие как недавние налоговые остатки, алименты, алименты и студенческие ссуды после банкротства. Узнайте, когда вы можете избавиться от задолженности по студенческому кредиту в случае банкротства.

Ваш поручитель будет нести ответственность за оплату вашего долга.

Ваше дело по Главе 7 аннулирует вашу ответственность по уплате подлежащего погашению долга, но не обязательства вашего поручителя. Вот как это работает.

Вот как это работает.

Предположим, друг помог вам снять жилье, подписав договор аренды, но вы просрочили платеж, и теперь вас выселяют. Подача заявления о банкротстве в соответствии с Главой 7 временно отсрочит ваше выселение и аннулирует задолженность по арендной плате. Тем не менее, ваш друг будет нести ответственность за уплату суммы, причитающейся по договору аренды.

Скорее всего, ваш кредитный рейтинг ухудшится.

Несмотря на то, что после банкротства ваш кредитный рейтинг, скорее всего, ухудшится, многие люди улучшают свои кредитные рейтинги быстрее, чем если бы они не подали заявление о банкротстве. Вы не только перестанете накапливать просроченные платежи, просроченные платежи и изъятия, но вам не придется годами ждать, пока списанные долги исчезнут из вашего отчета.

Кроме того, вы можете сразу начать восстанавливать свой кредит. Вполне вероятно, что вскоре после закрытия дела о банкротстве вы получите предложения по кредитным картам.

У вас будут проблемы с арендой квартиры.

Прежде чем подать заявление о банкротстве, вам нужно обеспечить себе жилье, потому что многие жилые комплексы и объекты недвижимости, находящиеся в ведении менеджеров по управлению недвижимостью, не сдаются вам в аренду до тех пор, пока не пройдет год или два. Многим заявителям приходится оставаться с друзьями и семьей или тратить время на поиск сочувствующего арендодателя.

Узнайте больше о том, что вам следует знать перед подачей заявления о банкротстве.

У вас могут возникнуть проблемы с открытием банковского счета.

Многие лица, подавшие заявление о банкротстве, обнаруживают, что они не соответствуют кредитным стандартам, необходимым для открытия банковского счета после банкротства. Эта проблема часто возникает, когда заявитель списывает перерасход в Главе 7, а банк закрывает счет.

Простой способ избежать этой проблемы — перед подачей заявления убедиться, что у вас есть один или два открытых счета и хорошая репутация. Либо сохраните минимальный баланс, либо откройте счет в учреждении, отличном от того, где у вас есть автокредит или счета кредитной карты, чтобы избежать проблемы зачета.

Но помните, вы должны защитить остаток на счете в день, когда вы подаете заявление об освобождении от удержания средств. Конкурсный управляющий по главе 7, назначенный для надзора за вашим делом, не будет вычитать неоплаченные суммы.

Вам придется подождать, чтобы купить дом и машину.

Поскольку в вашем кредитном отчете указано банкротство, должно пройти некоторое время, прежде чем вы сможете претендовать на получение ипотечного кредита или автокредита. Вы, вероятно, будете ждать по крайней мере от года до двух, чтобы получить приличную процентную ставку по автокредиту, и от двух до четырех лет, прежде чем претендовать на ипотеку. Узнайте больше о получении ипотеки после банкротства.

Вы не сможете снова подать заявление о банкротстве по главе 7 в течение восьми лет.

Вы не захотите подавать заявление о банкротстве, если вам все еще приходится оплачивать медицинские счета или решать другие текущие финансовые проблемы, потому что вы должны ждать несколько лет между увольнениями по делу о банкротстве. Например, между увольнениями по главе 7 должно пройти восемь лет.

Например, между увольнениями по главе 7 должно пройти восемь лет.

Узнайте, как меняется период ожидания выписки в зависимости от предыдущей главы и главы, которую вы хотите подать.

Глава 7 останется в вашем кредитном отчете в течение десяти лет.

Хотя десять лет — это большой срок, общее влияние исчезнет. Вы можете ожидать, что ваши отношения с кредиторами, арендодателями и банками будут наиболее существенно затронуты в первые годы после банкротства.

Недостатки подачи заявления о банкротстве по главе 13

Для заполнения главы 13 требуется много времени.

Вы проведете от трех до пяти лет в соответствии с Главой 13 вместо четырех месяцев, когда средний заявитель по Главе 7 находится в состоянии банкротства.

Вы должны расплатиться с кредиторами.

Основное различие между главами 7 и 13 заключается в том, что в главе 13 вы расплачиваетесь с кредиторами. Некоторые долги должны быть выплачены полностью, например, просроченные обязательства по поддержке и новый налоговый долг. Вы будете платить сумму, которую можете себе позволить, по другим долгам, таким как остатки по кредитным картам, медицинские счета и личные кредиты.

Вы будете платить сумму, которую можете себе позволить, по другим долгам, таким как остатки по кредитным картам, медицинские счета и личные кредиты.

Узнайте, сколько вы готовы заплатить, в главе 13.

Возможно, вам придется платить, чтобы сохранить свою собственность или бизнес.

Вы будете использовать те же льготы по банкротству, которые используются заявителями по главе 7 для защиты собственности. Но поскольку попечители согласно Главе 13 не продают активы, вы будете платить своим кредиторам стоимость неосвобожденного имущества в рамках плана Главы 13.

Если у вас много неосвобожденного капитала, вы можете не заработать достаточно, чтобы позволить себе Главу 13. Например, предположим, что у вас есть 120 000 долларов неосвобожденного капитала в доме, который вы хотели бы сохранить. Вы будете платить кредиторам 2000 долларов в месяц, плюс другие необходимые суммы и вознаграждение доверительного управляющего.

Скорее всего, вам будет сложно уложиться в бюджет.

Файлы главы 13 должны выплачивать кредиторам весь свой ежемесячный «располагаемый доход» в течение трех-пяти лет, что не оставляет много на непредвиденные расходы и непредвиденные расходы. Это нелегкий процесс, если вам нужно профинансировать новый автомобиль, крупную бытовую технику или что-то еще. Вам нужно будет получить разрешение суда по делам о банкротстве.

Глава 13 остается в вашем кредитном отчете в течение семи лет.

Несмотря на то, что ваш кредитный отчет будет отражать ваше заявление о банкротстве, влияние главы 13 будет меньше, потому что вы приложили усилия, чтобы расплатиться с кредиторами.

Ведение дела о банкротстве

Банкротство, по сути, является квалификационным процессом. Законы содержат инструкции по заполнению заявления о банкротстве на 50–60 страницах, и, поскольку правила применяются в каждом случае, вы не можете пропустить ни одного шага. Мы хотим помочь.

Ниже приведена форма банкротства по этой теме и другие ресурсы, которые, как мы думаем, вам понравятся. Более простые для понимания статьи можно найти на TheBankruptcySite.

Более простые для понимания статьи можно найти на TheBankruptcySite.

Мы искренне поощряем исследования и обучение, но онлайн-статьи не могут осветить все вопросы банкротства или факты вашего дела. Лучший способ защитить свои активы в случае банкротства — нанять местного юриста по банкротству.

Плюсы и минусы банкротства

Логин клиентаПолучить помощь сейчас

Вернитесь к тому, что вы любите

Как и в случае любого важного финансового решения, важно сделать шаг назад и тщательно взвесить все за и против. Когда дело доходит до долговых решений, это очень важно, и банкротство, в частности, является очень серьезным решением, которое требует тщательного обдумывания.

Вам необходимо взвесить, перевешивают ли плюсы минусы и как решение о банкротстве повлияет на вас. Здесь мы разбили каждую из них на ваше рассмотрение. Вы также найдете дополнительную информацию о банкротстве и о том, как мы можем вам помочь, на нашей главной странице о банкротстве.

Плюсы банкротства

- Вы можете освободиться от долгов всего за 12 месяцев – Обычно вы будете банкротом в течение года, и по истечении этого срока вы будете фактически свободны от долгов и сможете начать все сначала, когда это произойдет. приходит к вашим финансам. Это также принесет пользу вашему психическому и физическому здоровью, поскольку вам больше не нужно беспокоиться об оплате долгов.

- Вам не нужно будет иметь дело с вашими кредиторами – Вам больше не нужно говорить с вашими кредиторами о ваших долгах, и они больше не будут связываться с вами для оплаты. Перестать беспокоиться о почте, когда она придет, или о телефоне, когда он зазвонит, может быть большим облегчением — и банкротство может дать такую гарантию.

- Вам не придется отказываться от всего своего имущества — Многие люди разоряются, полагая, что они должны отказаться от всего своего мирского имущества, но это не так. Для погашения ваших долгов будет использовано только ваше имущество, имеющее значительную ценность, включая ваш дом или дорогой автомобиль.

- Любой судебный иск, предпринятый против вас, скорее всего, будет остановлен – Существует очень высокая вероятность того, что любой судебный иск, предпринятый в отношении ваших долгов, не будет продолжен, если вы станете банкротом. Сюда входят такие вещи, как CCJ, которые выдаются судом.

- Вы можете остаться в арендованном доме — Если в вашем договоре аренды прямо не указано, что вы не можете оставаться в нем, если вас признали банкротом, вы можете остаться в арендованном жилье и продолжать выплачивать долг.

- Кредиторы не могут предпринимать против вас никаких дальнейших действий — Если их долги не будут обеспечены вашей собственностью, они не смогут предпринимать какие-либо юридические действия против вас или требовать выплаты.

- Это не повлияет на вашего партнера, если у вас нет совместных долгов – Многие люди беспокоятся о том, что это повлияет на их партнера, но на них это повлияет только в том случае, если долги, которые вы вносите в банкротство, находятся в совместном владении или если ваш дом или другое имущество, находящееся в совместной собственности, необходимо продать.

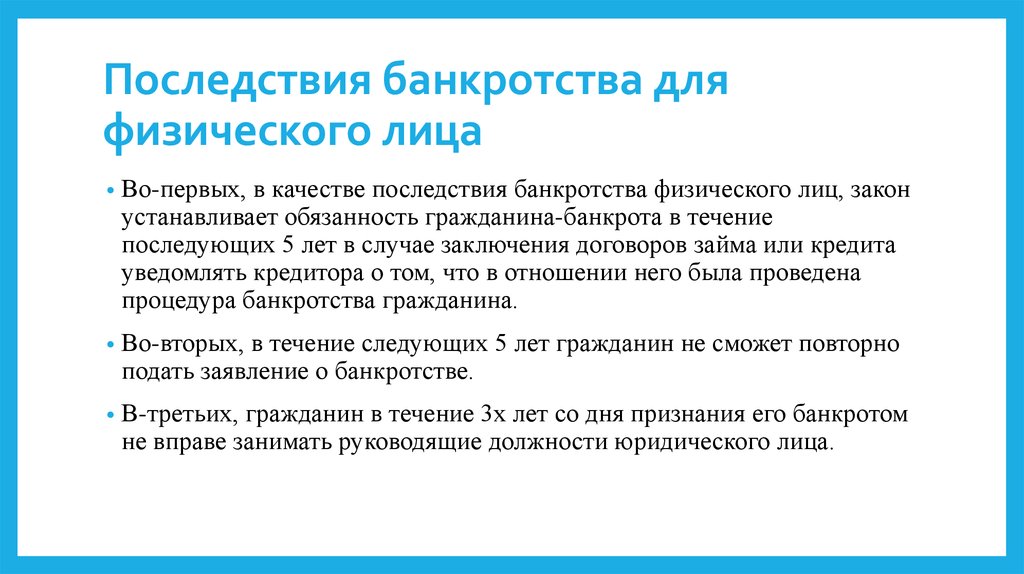

Минусы банкротства

- Вы не будете контролировать свои активы или финансы – банкротство.

- Ваш банковский счет может быть заморожен – После утверждения вашего банкротства ваши банковские счета могут быть заморожены для того, чтобы официальный управляющий рассмотрел ваши финансы. Это может быть проблемой, если вы оплачиваете свои счета с помощью прямого дебета, поэтому рекомендуется создать базовый банковский счет, который вы можете использовать для заработной платы и счетов.

- Вы можете потерять свой дом – Чтобы высвободить капитал для выплаты кредиторам, может потребоваться продать ваш дом. У нас есть дополнительная информация о банкротстве и вашем доме здесь.

- Вы не можете работать в определенных профессиях – Некоторые отрасли не позволяют работать в них обанкротившимся лицам. К ним относятся работа в качестве арбитражного управляющего, финансового консультанта и даже такие профессии, как полиция или правительство. Если вы считаете, что вас могут затронуть, проверьте свой контракт, прежде чем подавать заявление о банкротстве.

- Информация о вашем банкротстве будет обнародована – Хотя друзья и родственники не смогут найти подробности о вашем банкротстве, если только они не ищут их специально, информация о вашем банкротстве будет указана в финансовой газете The Gazette, а также в Реестре неплатежеспособности. . Однако маловероятно, что это будет напечатано в вашей местной газете.

- Если у вас есть совместные долги, другое лицо будет нести единоличную ответственность – Это означает, что кредиторы будут преследовать их для оплаты, и они будут нести полную ответственность за то, что причитается. Это может создать напряжение в отношениях и создать для них стресс, так что имейте это в виду.

- Вам придется соблюдать ряд строгих ограничений – К ним относятся невозможность получить кредит на сумму более 500 фунтов стерлингов, не сообщив кредитору, что вы банкрот, и неспособность управлять бизнесом или действовать в качестве директора компании без разрешения суда.

Если вы считаете, что вас могут затронуть, проверьте свой контракт, прежде чем подавать заявление о банкротстве.

Если вы считаете, что вас могут затронуть, проверьте свой контракт, прежде чем подавать заявление о банкротстве.