Альфа-Лизинг подвел итоги участия в программе льготного лизинга спецтехники от Минпромторга России

2022-09-23T12:12:22+03:00

2022-09-23T12:12:22+03:00

2022-09-23T12:12:22+03:00

2022

https://1prime.ru/press_release/20220923/838227357.html

Альфа-Лизинг подвел итоги участия в программе льготного лизинга спецтехники от Минпромторга России

Пресс-релизы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Все клиенты Альфа-Лизинга по сделкам, заключенным в 2022 году с применением программы субсидирования «Спецтехника/Спецтехника отдаленный регион», уже получили возмещение по своим… ПРАЙМ, 23.09.2022

пресс-релизы

https://1prime.ru/i/logo/social_logo.png

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4. 7

7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Пресс-релизы

Читать 1prime.ru в

Все клиенты Альфа-Лизинга по сделкам, заключенным в 2022 году с применением программы субсидирования «Спецтехника/Спецтехника отдаленный регион», уже получили возмещение по своим договорам. Самыми популярными среди предпринимателей стали техника на базе КАМАЗ, полуприцепы FoxTank и автокраны «Галичанин» и «Челябинец».

Самыми популярными среди предпринимателей стали техника на базе КАМАЗ, полуприцепы FoxTank и автокраны «Галичанин» и «Челябинец».

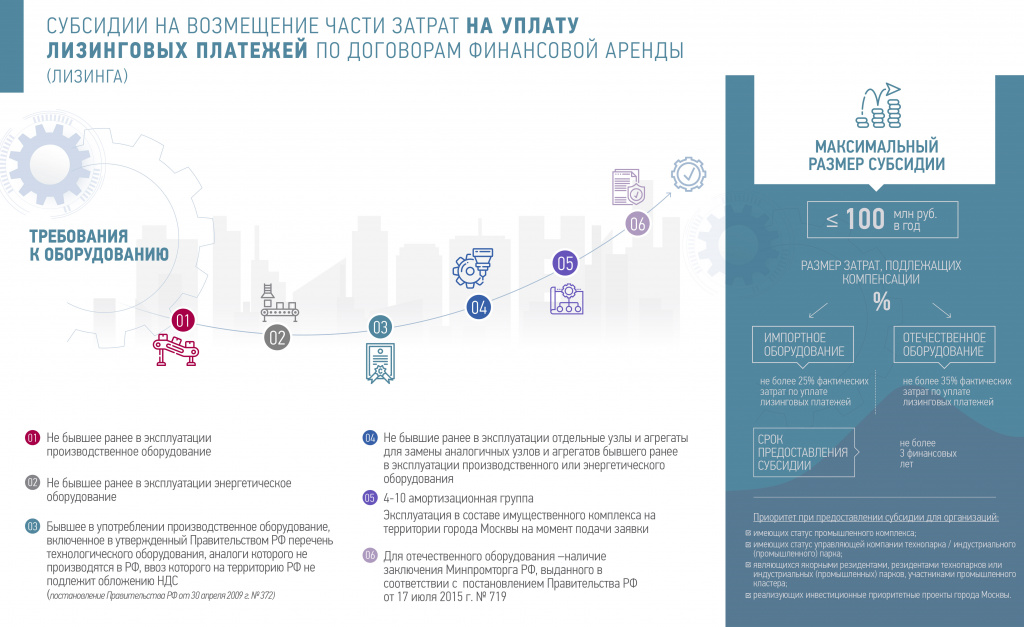

Министерство промышленности и торговли Российской Федерации субсидировало 10% стоимости техники для европейской части РФ и 15% для отдаленных регионов. По программе со скидкой на аванс можно было купить специализированные транспортные средства и оборудование для бизнеса российского производства. Чаще всего клиенты Альфа-Лизинга выбирали: спецтехнику на шасси КАМАЗ (автобетоносмесители, бортовые КМУ, мусоровозы и пр.) — более 50% от всей переданной техники, 20% — это автокраны «Галичанин» и «Челябинец» и 12% — полуприцепы FoxTank.

«Лизинговая субсидия помогает стимулировать спрос на российскую технику и способствовать модернизации производств лизингополучателей. Предприниматели получают существенную скидку на технику и оборудование и могут вложить сэкономленные деньги в развитие бизнеса, что в целом положительно сказывается на экономике регионов», — отметила Мария Нурмашова, руководитель отдела госрегулирования ГК Альфа-Лизинг.

ГК Альфа-Лизинг — крупнейшая в России негосударственная лизинговая компания, входит в ТОП-5 отечественных лизинговых компаний по размеру портфеля. Реализует услуги лизинга для коммерческих и государственных компаний в различных секторах экономики. Офисы компании находятся в 75+ городах России.

Материал предоставлен третьими лицами. Агентство не несет ответственности за содержание материала. Товары и услуги подлежат обязательной сертификации. Мнение автора может не совпадать с позицией редакции. Авторские материалы публикуются без изменений и исправлений. Любые оценки и прогнозы, высказанные экспертом, являются его собственным мнением.

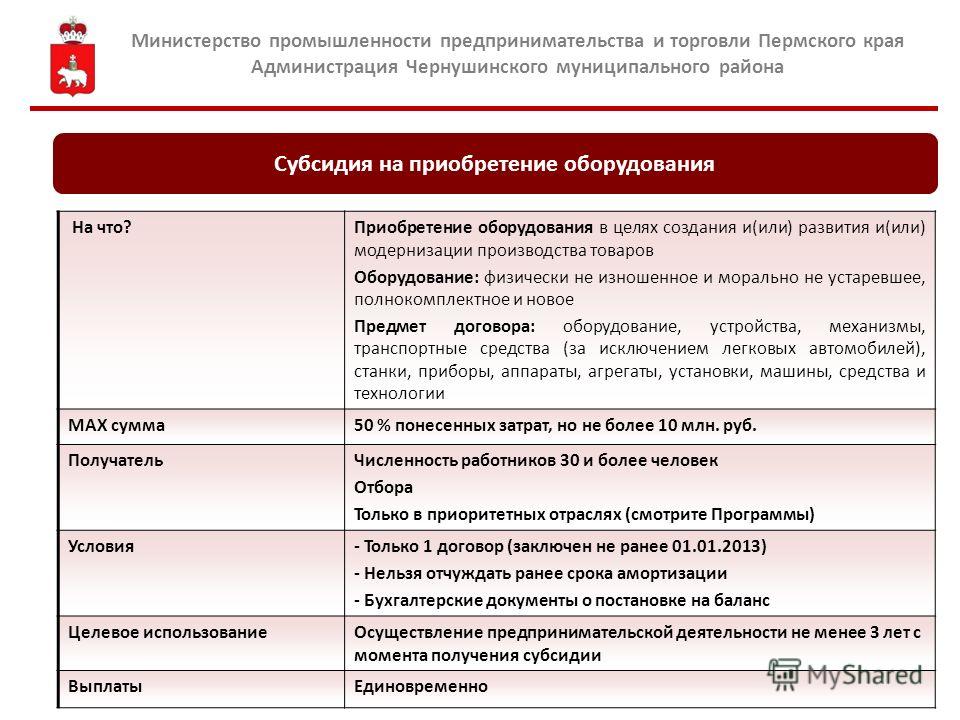

Уважаемые сельхозтоваропроизводители! — Новости — Пресс-центр — Официальный сайт

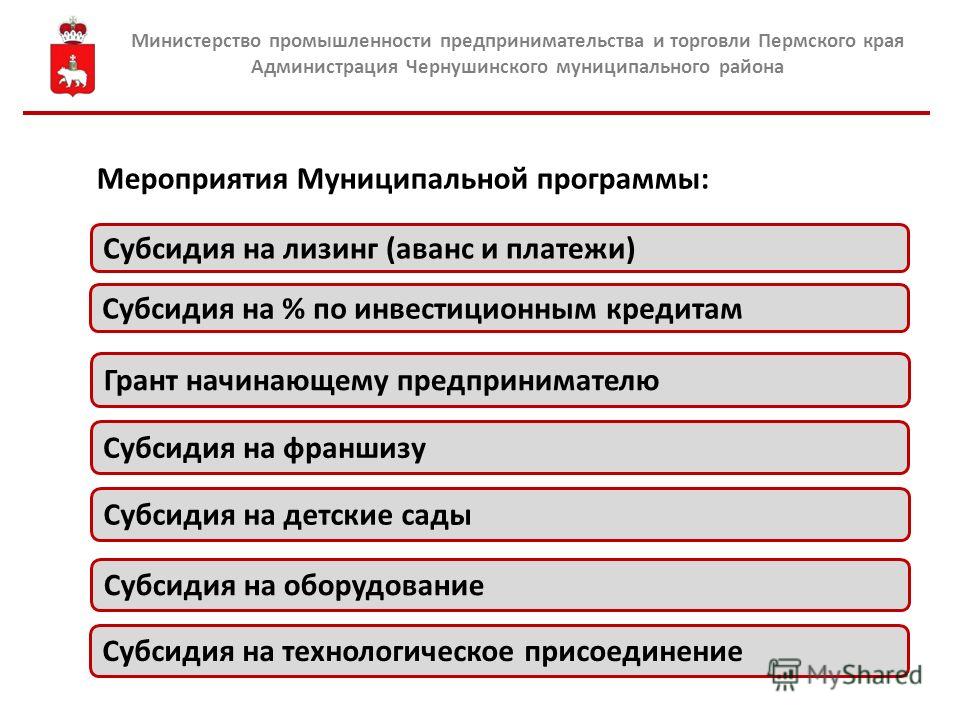

В 2020 году Департамент сельскохозяйственного, пищевого и строительно-дорожного машиностроения Минпромторга России реализует следующие меры государственной поддержки, направленные на стимулирование спроса на машиностроительную продукцию отраслей сферы ведения:

1. Программа субсидирования скидок на российскую технику для сельского хозяйства.

Программа субсидирования скидок на российскую технику для сельского хозяйства.

Механизм – приобретение сельскохозяйственной техники со скидкой в размере 10% (15%) в рамках постановления Правительства Российской Федерации от 27 декабря 2012 г. № 1432. Покупателю необходимо только заключить договор о реализации российской техники. Всю документацию для получения субсидии подает в Минпромторг России производитель техники. Куратор программы: Шмидова Анастасия Павловна, тел. 8 (495) 870 29 21 (доб. 21649), эл. почта [email protected].

2. Программа субсидирования скидок на российское оборудование для пищевой и перерабатывающей промышленности.

Механизм – приобретение машин и оборудования для пищевой и перерабатывающей промышленности со скидкой в рамках постановления Правительства Российской Федерации от 4 июня 2020 г. № 823. Покупателю необходимо только заключить договор о реализации российского оборудования. Всю документацию для получения субсидии подает в Минпромторг России производитель оборудования. Куратор программы: Митичкина Юлия Евгеньевна, тел. 8 (495) 870 29 21 (доб. 28636), эл. почта [email protected].

Куратор программы: Митичкина Юлия Евгеньевна, тел. 8 (495) 870 29 21 (доб. 28636), эл. почта [email protected].

3. Программа льготного лизинга на российские сельскохозяйственные машины, пищевое оборудование и строительно-дорожную технику.

Механизм – приобретение машин, оборудования и техники в льготный лизинг со скидкой в размере 10% при уплате авансового платежа в рамках постановления Правительства Российской Федерации от 3 июня 2020 г. № 811. Покупателю необходимо только заключить договор лизинга российских машин, оборудования или техники. Всю документацию для получения субсидии подает в Минпромторг России лизинговая организация. Куратор программы: Перцухов Александр Дмитриевич, тел. 8 (495) 870 29 21 (доб. 28671), эл. почта [email protected].

4. Программа льготного кредитования российской специализированной техники.

Механизм – приобретение специализированной техники в кредит со скидкой в размере 10% от стоимости техники при уплате первоначального взноса по кредиту в рамках постановления Правительства Российской Федерации от 17 февраля 2018 г. № 163. Покупателю необходимо только заключить кредитный договор на приобретение российской техники. Всю документацию для получения субсидии подает в Минпромторг России кредитная организация.

№ 163. Покупателю необходимо только заключить кредитный договор на приобретение российской техники. Всю документацию для получения субсидии подает в Минпромторг России кредитная организация.

Обращаем внимание, что программа льготного кредитования распространяется на широкий перечень специализированной техники, в том числе на продукцию автомобильной промышленности и железнодорожного машиностроения, продукцию отраслей пищевого, строительно-дорожного, тяжелого, энергетического машиностроения, станкостроения, оборудование для индустрий детских товаров, музыкальных инструментов, реабилитационной и спортивной, оборудование для легкой промышленности. Куратор программы: Митичкина Юлия Евгеньевна, тел. 8 (495) 870 29 21 (доб. 28636), эл. почта [email protected]. 3 Приемная департамента 8 (495) 870 29 21 (доб. 22120). Одним из обязательных условий приобретения машиностроительной продукции на льготных условиях в рамках указанных программ субсидирования является наличие у ее производителя заключения о подтверждении производства промышленной продукции на территории Российской Федерации, выданного в соответствии с постановлением Правительства Российской Федерации от 17 июля 2015 г. № 719. С перечнем выданных Минпромторгом России заключений можно ознакомиться, перейдя по ссылке: https://gisp.gov.ru/pp719/p/pub/res/.

№ 719. С перечнем выданных Минпромторгом России заключений можно ознакомиться, перейдя по ссылке: https://gisp.gov.ru/pp719/p/pub/res/.

Подробная информация о порядке получения заключения размещена на официальном сайте Минпромторга России в разделе «Деятельность», подраздел «Вопросы государственной промышленной политики», подраздел «Практическая информация по порядку подтверждения производства продукции на территории Российской Федерации в соответствии с постановлением Правительства Российской Федерации от 17 июля 2015 г. № 719». По возникающим вопросам в части получения указанного заключения производителям продукции следует обращаться к Хохлову Максиму Геннадьевичу, тел. 8 (495) 870 29 21 (доб. 22582), эл. почта [email protected].

Мексика – Программы отраслевых субсидий

Мексика – Программы отраслевых субсидийМЕКСИКА

ПРОГРАММЫ СУБСИДИЙ ДЛЯ ПРОМЫШЛЕННЫХ СЕКТОРОВ

Последние изменения внесены в июне 2006 г.

С 15 февраля 2000 г. Управление по импорту начало публиковать «Записки о решениях». уменьшить размер уведомлений Федерального реестра об антидемпинговых и компенсационных пошлинах. В случаях, когда Памятка была опубликована, вы найдете ссылка на памятку, указанную ниже.

Кроме того, в следующих программах, в приведенных ниже случаях, когда судебное разбирательство было Sunset Review, вы увидите буквы SR после названия продукта.

КОМПЕНСИРУЕМЫЕ ПРОГРАММЫ СУБСИДИЙ

Перечисленные ниже программы субсидий были изучены Департаментом и признаны «сопротивляемыми» в перечисленных случаях и в течение периодов, рассмотренных на основании критерии, установленные в

- СТАЛЬ

Реструктуризация долга 1988 и 1990 годов

Определенные стальные изделия (1991) 57 FR 57820 (07.12.92- предварительный номер ); 58 FR 37357 (7/9/93- final )

Лист из углеродистой стали, нарезанный по длине (SR) (Ускоренная проверка – без предварительной подготовки); 71 FR 32521 (06.06.06- окончательный ); Заключительный меморандум

Лист из углеродистой стали, отрезанный по длине

Лист из углеродистой стали с поперечной нарезкой (2001 г.) 68 FR 52895 (08.09.03- предварительная версия 9)0018); 69 FR 1972 (13.01.04- окончательный ); Заключительный меморандум

Лист из углеродистой стали (1998 г.) 65 FR 54232 (9/7/00- prelim ); 66 FR 14549 (13.

03.01- окончательный ); Заключительный меморандум

03.01- окончательный ); Заключительный меморандум Лист из углеродистой стали (1997) 64 FR 48796 (9/8/99- prelim ); 65 FR 13368 (13.03.00- окончательный ); Заключительный меморандум

В 1987 году правительство Мексики (ПМ) заключило соглашение с иностранными кредиторами о реструктурировать долг AHMSA и нескольких других мексиканских полугосударственных компаний. Под соглашение, полугосударственные компании остались в долгу перед иностранными банками. ГОМ снова заключены соглашения о реструктуризации долга в 1988 и 1990. По этим соглашениям Правительство приобрела долг AHMSA у иностранных кредиторов AHMSA в обмен на долг GOM. Таким образом, GOM стал кредитором по кредитам, включенным в эти соглашения. Мы обнаружили, что реструктуризация долга была компенсационной, поскольку она была характерна для AHMSA и была предоставлена условия, несовместимые с коммерческими соображениями.

1991 Вливание капитала в связи с обменом долга на капитал PROCARSA

Обрезная пластина из углеродистой стали (1997) 64 FR 48796 (9/8/99- предварительная версия ); 65 FR 13368 (13. 03.00- окончательный ); Заключительный меморандум

03.00- окончательный ); Заключительный меморандум

В 1991 году AHMSA получила акции PROCARSA вместо оплаты дебиторской задолженности, которую PROCARSA задолжала, примерно на ту же сумму. Пакеты акций PROCARSA были включены в состав «ненужных активов», которые компания передала правительству Мексики в качестве оплаты за предприватизационное увольнение. Как и в случае с остальными «ненужными активами», мы определили, что компенсационная выгода возникла в результате использования AHMSA акций для погашения предприватизационного увольнения. финансирование.

Обязательные инвестиции

Обрезной лист из углеродистой стали (SR) (ускоренная проверка — без предварительной подготовки); 71 FR 32521 (06.06.06- окончательный ); Заключительный меморандум

Обрезной лист из углеродистой стали (2001) 68 FR 52895 (9/8/03- prelim ); 69 FR 1972 (13.01.04- окончательный ); Заключительный меморандум

Лист из углеродистой стали (1998 г. ) 65 FR 54232 (9/7/00-

) 65 FR 54232 (9/7/00-

Лист из углеродистой стали (1997) 64 FR 48796 (9/8/99- prelim ); 65 FR 13368 (13.03.00- окончательный ); Заключительный меморандум

Во время приватизации 1991 года, помимо выплаты определенной суммы наличными и принятия на себя части долга AHMSA, GAN обязалась инвестировать еще одну крупную сумму денег. в АХМСА. Мы определили, что сделка включала только продажу AHMSA и, как таковая, соответствовала разделу 771(5A)(D) Закона. Поэтому, мы определили эту программу как компенсационную.

Правительство Мексики Принятие и отсрочка платежей по внешнему долгу AHMSA

Определенные стальные изделия (1991) 57 FR 57916 (07.12.92- предварительный номер ); 58 FR 37356 (7/9/93- final )

Лист из углеродистой стали, нарезанный по длине (SR) (Ускоренная проверка – без предварительной проверки); 71 FR 32521 (06.

Лист из углеродистой стали, нарезанный по длине (SR) (Ускоренная проверка — без предварительной проверки); 65 FR 18067 (06.04.00- окончательный ); Заключительный меморандум

Обрезной лист из углеродистой стали (2001) 68 FR 52895 (9/8/03- prelim ); 69 FR 1972 (13.01.04- окончательный ); Заключительный меморандум не компенсируется

Лист из углеродистой стали (1998) 65 FR 54232 (9/7/00- prelim ); 66 FR 14549 (13.03.01- окончательный ); Заключительный меморандум

Обрезной лист из углеродистой стали (1997) 64 FR 48796 (08.09.99- prelim ); 65 FR 13368 (13.03.00- окончательный ); Заключительный меморандум

В феврале 1986 года правительство Мексики (ПМ) заключило соглашение с AHMSA,

государственная сталелитейная компания, через которую правительство Великобритании приняло на себя часть акций AHMSA.

долг.

Вливания в акции правительства Мексики

Определенные стальные изделия (1991) 57 FR 57916 (07.12.92- предварительный номер ); 58 FR 37356 (09.07.93- окончательный )

Листовой прокат из углеродистой стали (SR) (ускоренная проверка — без предварительной проверки); 71 FR 32521 (06.06.06- окончательный ); Заключительный меморандум

Лист из углеродистой стали, отрезанный по длине (SR) (Ускоренное рассмотрение — без предварительной подготовки); 65 FR 18067 (06. 04.00- окончательный ); Заключительный меморандум

04.00- окончательный ); Заключительный меморандум

Обрезной лист из углеродистой стали (2001) 68 FR 52895 (9/8/03- prelim ); 69 FR 1972 (13.01.04- окончательный ); Заключительный меморандум

Обрезной лист из углеродистой стали (1998) 65 FR 54232 (07.09.00- предварительный номер ); 66 FR 14549 (13.03.01- окончательный ); Заключительный меморандум

Лист из углеродистой стали (1997) 64 FR 48796 (9/8/99- prelim ); 65 FR 13368 (13.03.00- окончательный ); Заключительный меморандум

Правительство Мексики вложило капитал в AHMSA, государственную металлургическую компанию.

компании, в 1977 г., ежегодно с 1979 по 1987, 1990 и 1991 гг. Обыкновенные акции

были выписаны на все эти инфузии, и такие инфузии производились ежегодно в рамках

Бюджетный процесс правительства в соответствии с Федеральным законом о государственных компаниях. Мы нашли

AHMSA будет несправедливым каждый год с 1979 по 1987, а также в 1990 и 1991 годах.

Исследования и разработки ИМИС

Определенные стальные изделия (1991) 57 FR 57819 (07.12.92 — предварительный ); 58 ФР 37360 (7/9/93- final )

Обрезной лист из углеродистой стали (SR) (Ускоренная проверка — без предварительной подготовки); 71 FR 32521 (06.06.06- окончательный ); Заключительный меморандум

Лист из углеродистой стали, отрезанный по длине (SR) (Ускоренное рассмотрение — без предварительной подготовки); 65 FR 18067 (06.04.00- окончательный ); Заключительный меморандум

Обрезной лист из углеродистой стали (2001) 68 FR 52895 (9/8/03- prelim ); 69 FR 1972 (13.01.04- окончательный ); Заключительный меморандум

Листовой прокат из углеродистой стали (1998) 65 FR 54232 (9/7/00- prelim ); 66 FR 14549 (13. 03.01- окончательный ); Заключительный меморандум

03.01- окончательный ); Заключительный меморандум

Лист из углеродистой стали (1997) 64 FR 48796 (9/8/99- prelim ); 65 FR 13368 (13.03.00- окончательный ); Заключительный меморандум

Мексиканский институт черной металлургии (ИМИС), государственное научно-исследовательское учреждение.

организация, проводит независимые и совместные исследования в черной металлургии. Мы убедились, что исследовательские договоренности ИМИС с AHMSA делятся на две категории: Совместные

венчурная деятельность и деятельность, не связанная с совместными предприятиями. Результаты совместной деятельности ИМИС

являются собственностью участников совместного предприятия. Результаты деятельности несовместного предприятия

доступны за плату любой компании, которая запросит это. Поскольку исследовательская помощь ИМИС

предоставляется только черной металлургии и нефтяной промышленности, мы определяем, что это

ограничивается определенной группой отраслей. Однако, в соответствии с прошлой практикой, мы находим, что те

Проекты, продукты, процессы и услуги ИМИС, общедоступность которых мы проверили (т.

Займы Мексиканского фонда нерудных полезных ископаемых

Лайм (1983) 49 FR 25658 (22.06.84- предварительный ); 49 FR 35674 (9/11/84- окончательный )

Мы обнаружили, что Мексиканский фонд нерудных полезных ископаемых предоставил ссуды ограниченному и конкретной отрасли по более низким процентным ставкам, чем для сопоставимых коммерчески доступных кредитов. Таким образом, мы определили, что эта программа дает компенсационную выгоду.

Финансирование сокращения до приватизации

Определенные стальные изделия (1991) 57 FR 57820 (07.12.92- предварительный номер ); 58 FR 37358 (09. 07.93- final )

07.93- final )

Лист из углеродистой стали, нарезанный по длине (SR) (Ускоренная проверка — без предварительной проверки); 71 FR 32521 (06.06.06- окончательный ); Заключительный меморандум

Лист из углеродистой стали, отрезанный по длине (SR) (Ускоренное рассмотрение — без предварительной подготовки); 65 FR 18067 (06.04.00- окончательный ); Заключительный меморандум

Обрезной лист из углеродистой стали (2001) 68 FR 52895 (9/8/03- prelim ); 69 FR 1972 (13.01.04- окончательный ); Заключительный меморандум

Лист из углеродистой стали (1998 г.) 65 FR 54232 (9/7/00- prelim ); 66 FR 14549 (13.03.01- окончательный ); Заключительный меморандум

Лист из углеродистой стали (1997) 64 FR 48796 (9/8/99- prelim ); 65 FR 13368 (13.03.00- окончательный ); Заключительный меморандум

Правительство Мексики предоставило крупную ссуду в песо для покрытия выходных пособий, понесенных в 1991 г. увольнения в государственной сталелитейной компании AHMSA. Увольнения произошли до

приватизации и явились результатом усилий правительства сделать продажу AHMSA более

привлекательна для потенциальных покупателей Чиновники пояснили, что этот кредит должен быть погашен полностью, и это

была отражена в счетах AHMSA как обязательство. Однако мы убедились, что кредит не

начислять проценты после 30.09.1991, когда его стоимость была заморожена. Более того, кредит

не нужно возвращать наличными.

увольнения в государственной сталелитейной компании AHMSA. Увольнения произошли до

приватизации и явились результатом усилий правительства сделать продажу AHMSA более

привлекательна для потенциальных покупателей Чиновники пояснили, что этот кредит должен быть погашен полностью, и это

была отражена в счетах AHMSA как обязательство. Однако мы убедились, что кредит не

начислять проценты после 30.09.1991, когда его стоимость была заморожена. Более того, кредит

не нужно возвращать наличными.

ПРОГРАММЫ СУБСИДИРОВАНИЯ, КОТОРЫЕ НЕ СООТВЕТСТВУЮТ

Перечисленные ниже программы субсидий были изучены Департаментом и

признаны «неоспоримыми» в перечисленных случаях и в течение периодов, рассмотренных на основании

критерии, установленные в Закон о тарифах и торговле 1930 года с поправками. Дополнительные сведения о применяемых критериях см. в настоящем Законе. Кроме того, вы можете нажать на перечисленные случаи

под названием программы субсидий для полного объяснения анализа Департамента в каждом

случай, когда программа субсидирования была рассмотрена.

- СЕЛЬСКОЕ ХОЗЯЙСТВО

Определенные вливания капитала

Лайм (1983) 49 FR 25658 (22.06.84- предварительный ); 49 FR 35675 (11 сентября 1984 г. — окончательный )

И NAFINSA, и Commission de Fomento Minero, государственное кредитное учреждение, купил акции Мексикана де Кобре. Частные компании купили акции компании. акции на сопоставимых условиях примерно в те же даты. Мы определили, что это государственные инвестиции в акционерный капитал не давали вознаграждения или гранта, потому что правительство инвестиции осуществлялись на тех же условиях, что и частные инвестиции.

Фонды, связанные с сельским хозяйством (FIRA)

Определенные свежесрезанные цветы (1982/83) 49 FR 4023 (01.02.84- предварительный номер ); 49 FR 15008 (16.04.84- окончательный )

Фонды, созданные в связи с сельским хозяйством (FIRA), представляют собой серию трастов, управляемых

Банком Мексики. Основной целью FIRA является развитие сельскохозяйственного сектора Мексики.

Для достижения этой цели FIRA предоставляет краткосрочное и долгосрочное финансирование, кредитные гарантии и

техническая поддержка фирм, занимающихся сельскохозяйственным производством. FIRA не предоставляет экспорт

вознаграждения или гранта, потому что мы обнаружили, что он не действует и не предназначен для стимулирования

экспорта над внутренними продажами. Кроме того, он не предлагался в зависимости от экспортных показателей.

Основной целью FIRA является развитие сельскохозяйственного сектора Мексики.

Для достижения этой цели FIRA предоставляет краткосрочное и долгосрочное финансирование, кредитные гарантии и

техническая поддержка фирм, занимающихся сельскохозяйственным производством. FIRA не предоставляет экспорт

вознаграждения или гранта, потому что мы обнаружили, что он не действует и не предназначен для стимулирования

экспорта над внутренними продажами. Кроме того, он не предлагался в зависимости от экспортных показателей.

Гранты Университету цветоводства

Определенные свежесрезанные цветы (1982/83) 49 FR 4024 (01.02.84- предварительный номер ); 49 FR 15008 (16.04.84- окончательный )

Мы исследовали, получал ли Университет цветоводства гранты на оказание услуг

цветочной промышленности, проводя исследования и разработки от ее имени и предоставляя ей

подготовка кадров. Мы определили, что, хотя Университета Флорикулутре нет, Государственный

Университет Морелоса предлагает степень в области декоративного садоводства. Так как это общественное

университет, предлагающий программы на получение степени в самых разных областях, его услуги не ориентированы на

конкретное предприятие или отрасль. Таким образом, эта программа оказалась несовместимой.

Так как это общественное

университет, предлагающий программы на получение степени в самых разных областях, его услуги не ориентированы на

конкретное предприятие или отрасль. Таким образом, эта программа оказалась несовместимой.

Предоставление земли компании Sonocal

Лайм (1983) 49 FR 25657 (22.06.84- предварительный ); 49 FR 35676 (11 сентября 1984 г. — окончательный )

Sonocal бесплатно получил землю от Комиссии по развитию горнодобывающей промышленности, но Комиссия получила землю бесплатно от частных лиц. На основании этого мы определили что предоставление этой земли на безвозмездной основе не противоречило коммерческим соображениям и, следовательно, не присуждали щедрость или грант.

Освобождение от налога на иностранного кредитора

Лайм (1983) 49 FR 25657 (22.06.84- предварительный ); 49 FR 35676 (11 сентября 1984 г. — окончательный )

Иностранные ссуды для Mexicana de Cobre подлежали освобождению от мексиканского процентного налога. выплачивается иностранными кредиторами. Это исключение предусмотрено соглашением с мексиканским

Департамент казначейства. В результате этого исключения компания может получить

компенсационная выгода в виде сниженной процентной ставки по иностранным кредитам. Большинство

Однако иностранные кредиты «Мексикана де Кобре» были предоставлены специально для других операций.

чем известь. Прочие иностранные кредиты были предоставлены по ставкам выше ориентира для долгосрочных кредитов.

долларовые займы. Таким образом, мы определили, что эта программа не присуждала наград или грантов.

на Мексикана де Кобре.

выплачивается иностранными кредиторами. Это исключение предусмотрено соглашением с мексиканским

Департамент казначейства. В результате этого исключения компания может получить

компенсационная выгода в виде сниженной процентной ставки по иностранным кредитам. Большинство

Однако иностранные кредиты «Мексикана де Кобре» были предоставлены специально для других операций.

чем известь. Прочие иностранные кредиты были предоставлены по ставкам выше ориентира для долгосрочных кредитов.

долларовые займы. Таким образом, мы определили, что эта программа не присуждала наград или грантов.

на Мексикана де Кобре.

Снижение ставки налога на добавленную стоимость

Лайм (1983) 49 FR 25657 (22.06.84- предварительный ); 49 FR 35676 (11 сентября 1984 г. — окончательный )

Мы обнаружили, что производители извести в приграничных районах получили компенсационную выгоду от снижения

по ставке налога на добавленную стоимость (НДС), которую они уплатили при покупках в таких районах. Однако мы

также обнаружил, что в рамках системы налога на добавленную стоимость эти сокращения не приводят к какой-либо выгоде для

производители извести. НДС платят только конечные потребители товаров, а не производители или поставщики.

компании действуют только как агенты по сбору платежей для правительства. Мы обнаружили, что поскольку производители извести

получают возмещение суммы налога, которую они уплачивают, и не несут ответственности за НДС, границу

сокращения не дают награды или гранта.

Однако мы

также обнаружил, что в рамках системы налога на добавленную стоимость эти сокращения не приводят к какой-либо выгоде для

производители извести. НДС платят только конечные потребители товаров, а не производители или поставщики.

компании действуют только как агенты по сбору платежей для правительства. Мы обнаружили, что поскольку производители извести

получают возмещение суммы налога, которую они уплачивают, и не несут ответственности за НДС, границу

сокращения не дают награды или гранта.

- МИНЕРАЛЫ

Льготное ценообразование на природный газ и CBFS

Технический углерод (1986) 56 FR 4044 (01.02.91- предварительный ); 56 FR 11543 (19.03.91- окончательный )

Технический углерод (1983/84/85) 53 FR 15089 (27.04.88- предварительный ); 55 FR 51746 (17.12.90- final )

Технический углерод (1983) 51 FR 13271 (18.04.86- предварительный ); 51 FR 30386 (26. 08.86- окончательный )

08.86- окончательный )

Мы определили, что производители сырья для сажи (CBFS), покупающие природный газ у Мексиканская государственная нефтяная компания PEMEX не получила компенсационных льгот. Поскольку низкие внутренние цены на природный газ не зависели от экспортных показателей и не стимулировала экспортные продажи по сравнению с внутренними продажами, мы обнаружили, что эта программа не представляет собой экспортная субсидия. Мы обнаружили, что внутренних субсидий не было, потому что все промышленные потребители CBFS и природный газ в Мексике могли бы получать эти товары от PEMEX на недискриминационной основе. Цены.

- ПРОЧАЯ ПРОИЗВОДСТВЕННАЯ ПРОДУКЦИЯ

Аренда государственной земли

Необработанное флоат-стекло (1986) 53 FR 53046 (30.12.88- prelim ); 55 FR 5870 (20.02.90- окончательный )

Министерство имущества и промышленного развития сдало в аренду Vidrio небольшой участок земли. Плано с 1 марта 1965 года. Арендованная земля фактически является сервитутом, полученным Видрио Плано в

для того, чтобы получить доступ к имуществу компании с дороги общего пользования. Сервитут представляет собой плату, уплачиваемую в

обмен на право пользования государственной землей. Мы считали взимание платы за сервитут

нормальная государственная функция, никак не связанная с продвижением экспорта или

развитие конкретных предприятий или отраслей. Таким образом, мы определили, что никакой пользы от этой программы получено не было.

Плано с 1 марта 1965 года. Арендованная земля фактически является сервитутом, полученным Видрио Плано в

для того, чтобы получить доступ к имуществу компании с дороги общего пользования. Сервитут представляет собой плату, уплачиваемую в

обмен на право пользования государственной землей. Мы считали взимание платы за сервитут

нормальная государственная функция, никак не связанная с продвижением экспорта или

развитие конкретных предприятий или отраслей. Таким образом, мы определили, что никакой пользы от этой программы получено не было.

Предоставление займов и средств для покрытия операционных убытков от Vitro S.A. ее дочерним компаниям

Автомобильное стекло (1983) 49 FR 43985 (01.10.84- предварительный номер ); 50 FR 1909 (14.01.85- окончательный )

Vitro Flex и Crinamex получили кредиты и предоставление средств на покрытие операционных убытков

от Vitro, S.A., материнской компании. Мы определили, что перевод средств в течение

коммерческое предприятие в отсутствие правительственного руководства не могло быть компенсировано.

Субсидированные поставки стекла

Автомобильное стекло (1983) 49 FR 43985 (01.10.84- предварительный номер ); 50 FR 1908 (14.01.85- окончательный )

Производители сырья для флоат-стекла получили льготные кредиты от Мексиканского треста. для нерудных полезных ископаемых. Мы обнаружили, что цены, которые платят производители автомобильных стекол за Поставляемое Мексикой флоат-стекло стоило не меньше, чем цены, которые в противном случае были бы уплачены за исходное сырье. в сделке на рыночных условиях. Таким образом, мы делаем вывод, что никакой выгоды не было предоставлено Мексиканские производители готовых автомобильных стекол за счет покупки мексиканского производства стеклянный поплавок.

- СТАЛЬНЫЕ ИЗДЕЛИЯ

Предполагаемое принятие долга AHMSA

Обрезной лист из углеродистой стали (1998) 65 FR 54232 (07.09. 00- prelim ); 66 FR 14549 (13.03.01- окончательный ); Заключительный меморандум

00- prelim ); 66 FR 14549 (13.03.01- окончательный ); Заключительный меморандум

В рамках своего соглашения о покупке с правительством GAN согласилась обеспечить погашение существующих долгов AHMSA. Мы определили, что после продажи долги AHMSA остались в бухгалтерском учете. Следовательно, никакой компенсационной выгоды от этой программы не было.

Мексиканская корпорация по исследованию материалов, S.A. de C.V. (КОМИМСА)

Обрезная пластина из углеродистой стали (1997) 64 FR 48796 (9/8/99- предварительная версия ); 65 FR 13368 (13.03.00- окончательный ); Заключительный меморандум

Хотя ИМИС была закрыта в 1991 году, ее акционерный капитал был использован для создания КОМИМСА, организации, которой было поручено продолжать определенные виды деятельности ИМИС. деятельность COMIMSA

состоит из производства деталей и предоставления услуг, таких как экологическая инженерия, структурная целостность, смазочные материалы, компьютеры и программное обеспечение, проектирование и лаборатория. анализ и тестирование. COMIMSA выступает в качестве поставщика для AHMSA конкретных услуг и продуктов, на которые COMIMSA получила патентные права ИМИС. Закупочные цены

уплаченные COMIMSA, не подлежат компенсации.

анализ и тестирование. COMIMSA выступает в качестве поставщика для AHMSA конкретных услуг и продуктов, на которые COMIMSA получила патентные права ИМИС. Закупочные цены

уплаченные COMIMSA, не подлежат компенсации.

Вливания в акции

Прутки и профили (1983) 49 FR 24160 (12.06.84 — предварительный ); 49 FR 32890 (17.08.84- окончательный )

Определенные изделия из углеродистой стали (1983)

Описание программы не дано.

Освобождение от налогов при покупке AHMSA компании Fudadora de Monterrey, S.A. de C.V. (АФН)

Обрезная пластина из углеродистой стали (1997) 64 FR 48796 (9/8/99- предварительная версия ); 65 FR 13368 (13.03.00- окончательный ); Заключительный меморандум

Часть активов АФН была продана вместе с AHMSA. Активы FMSA, приобретенные вместе с AHMSA, не облагались налогами с продаж и правовым титулом. Этот

событие произошло вне периода расследования; поэтому эта программа спорна.

- ТЕКСТИЛЬ

Ускоренная амортизация для текстильной промышленности

Изделия текстильного производства (1983) 50 FR 306 (1/3/85- предварительный номер ); 50 FR 10826 (18.03.85- окончательный )

Текстильная промышленность Мексики имеет право амортизировать свои машины и оборудование по ставке

11 процентов годовых. Мы определили, что это был не ускоренный темп, а просто

норма амортизации, установленная мексиканским законом о подоходном налоге для текстильной промышленности. Поэтому мы

определено, что эта программа не предоставляет вознаграждение или грант. Кроме того, Правительство г.

Мексика внесла поправки в Закон о подоходном налоге в 1982 предусмотреть ускоренную амортизацию новых

машины и оборудование, приобретенные в период с 1 августа 1983 г. по 31 декабря 1983 г., по курсу

до 50 процентов. Хотя в поправке говорилось, что ставка доступна для всех отраслей промышленности в

приоритетные зоны, закон определил «приоритетную зону» как включающую все территории и отрасли в

Мексика. Поскольку эта программа не ограничивалась конкретным предприятием или отраслью, мы

определено, что это не дает вознаграждения или гранта.

Поскольку эта программа не ограничивалась конкретным предприятием или отраслью, мы

определено, что это не дает вознаграждения или гранта.

ПРОГРАММЫ СУБСИДИЙ, КОТОРЫЕ ОПРЕДЕЛЕНЫ НЕ СУЩЕСТВУЮЩИМИ

Отрасли, подавшие петиции, утверждали, что следующие программы субсидий были расследуется Департаментом. Однако в ходе расследования мы не нашли доказательств того, что такие программы действительно существовали. Если вы нажмете на случаи, перечисленные в программе субсидирования заголовок, вы будете связаны с каждым случаем, в котором упоминалась программа субсидирования. Это возможно, пока программа с именем не существовало, аналогичная программа, имеющая другую имя действительно было исследовано. Если это так, вы найдете эту программу в другом месте. в этой библиотеке.

- СТАЛЬ

NAFINA/Coahuila State State Supplier Relief

Обрезной лист из углеродистой стали (2001) 68 FR 52895 (9/8/03- prelim ); 69 FR 1972 (13. 01.04- окончательный ); Final Memo

01.04- окончательный ); Final Memo

Утверждалось, что государственная Национальная финансовая служба (NAFIN) и правительство штата Коауила (CGS) разработали в 1999 году схему спасения для решения проблемы отсутствие выплаты долгов AHMSA местным поставщикам. Мы определили, что этой программы не существует.

ПРОГРАММЫ СУБСИДИЙ, КОТОРЫЕ БЫЛИ ПРЕКРАЩЕНЫ

Перечисленные ниже программы субсидий были изучены Департаментом и признан прекращенным на основании критериев, установленных в Закон о тарифах и торговле 1930 года с изменениями. Дополнительные сведения о применяемых критериях см. в настоящем Законе. В Кроме того, вы можете щелкнуть по случаям, перечисленным под названием программы субсидирования, чтобы получить полное объяснение анализа Департамента по каждому из этих случаев.

Нет программ в списке.

ПРОГРАММЫ СУБСИДИЙ, КОТОРЫЕ НЕ ИСПОЛЬЗОВАЛИСЬ

Когда потенциальные программы субсидирования расследуются и оказывается, что они не используются компаниями

расследуются, Департамент не делает вывод об их компенсируемости. Если

вы нажимаете на случаи, перечисленные под заголовком программы субсидирования, вы будете связаны с каждым случаем в

на который ссылалась программа субсидирования.

Если

вы нажимаете на случаи, перечисленные под заголовком программы субсидирования, вы будете связаны с каждым случаем в

на который ссылалась программа субсидирования.

- МИНЕРАЛЫ

Скидки на покупку лидов через ценовой механизм Boletin

Литарг, сурик и свинцовые стабилизаторы (1983) 50 FR 36913 (9/10/85- prelim ); 51 FR 6451 (24.02.86- окончательный )

Описание программы не дано.

- ПРОЧАЯ ПРОИЗВОДСТВЕННАЯ ПРОДУКЦИЯ

Скидки и скидки на энергию, используемую в производстве флоат-стекла

Необработанное флоат-стекло (1983) 48 FR 56096 (19.12.83- prelim ); 49 FR 23098 (6/4/84- окончательный )

При определенных условиях НДП допускает 30-процентные скидки на стоимость энергии или основных

нефтехимической продукции фирмам, расположенным в Приоритетной зоне 1А. NDP позволяет компаниям в

Приоритетная зона 1B, которые строят новые промышленные предприятия, получат 30-процентную скидку на два из

следующие: электроэнергия, природный газ, мазут или основные продукты нефтехимии. Мы определили

что компании по производству флоат-стекла не располагались в приоритетных зонах и не получали

энергию по льготным ценам.

NDP позволяет компаниям в

Приоритетная зона 1B, которые строят новые промышленные предприятия, получат 30-процентную скидку на два из

следующие: электроэнергия, природный газ, мазут или основные продукты нефтехимии. Мы определили

что компании по производству флоат-стекла не располагались в приоритетных зонах и не получали

энергию по льготным ценам.

Льготные цены на природный газ, используемый в производстве листового стекла

Необработанное флоат-стекло (1983) 48 FR 56095 (19.12.83- prelim ); 49 FR 23098 (6/4/84- окончательный )

Мы убедились, что производители флоат-стекла заплатили за природный газ опубликованную цену, которая была доступны для всех отраслей.

- СТАЛЬ

Кредитная линия Banobras

Определенные стальные изделия (1991) 57 FR 57820 (07.12.92 -prelim ); 58 FR 37361 (09.07.93- окончательный )

Описание программы не дано.

Субсидированные ресурсы

Прутки и профили (1983) 49 FR 24160 (12.06.84 — предварительный ); 49 ФР 32890 (17.08.84- окончательный )

Трубные изделия Oil Country (1983) 49 FR 35844 (12.09.84- предварительный ); 49 FR 47057 (30.11.84- окончательный )

Описание программы не дано.

Трехстороннее соглашение по торговле нацелено на промышленные субсидии Китая

На прошлой неделе министры торговли США, Европейского союза и Японии встретились и согласовали предлагаемые реформы правил Всемирной торговой организации (ВТО), регулирующих субсидии. Объявленные за день до подписания соглашения между США и Китаем «первой фазы», эти реформы нацелены на субсидии, искажающие торговлю, в том числе те, которые Пекин использовал для поддержки стратегических отраслей, которые, в частности, были исключены из этой сделки. Кроме того, это предложение и трехсторонняя группа, которая его обсуждала, представляют собой многообещающий пример сотрудничества между Соединенными Штатами и Европейским союзом в то время, когда другие торговые вопросы угрожают подорвать трансатлантические отношения.

Q1: Почему была создана эта трехсторонняя группа?

A1 : В течение многих лет страны с развитой экономикой во главе с США критиковали Китай за его несправедливую торговую практику и недостатки существующих правил ВТО для решения этих вопросов, особенно промышленных субсидий. Чтобы стимулировать реформу ВТО и обуздать эту практику, в декабре 2017 года министры торговли США, ЕС и Японии объявили, что они будут «расширять трехстороннее сотрудничество» для устранения ряда «несправедливых искажающих рынок и протекционистских практик», включая субсидии и принудительную передачу технологий. Позже три стороны формализовали группу, чтобы сосредоточиться в первую очередь на «нерыночной политике и практике, которые приводят к серьезному избытку производственных мощностей», разработав более строгие правила ВТО для регулирования промышленных субсидий. С тех пор группа встречалась пять раз и, наконец, достигла согласия по первоначальным предложениям по реформе на прошлой неделе.

Q2: На что согласились Соединенные Штаты, Европейский союз и Япония в своем заявлении от 14 января?

A2: Три правительства договорились об общих чертах изменений к Соглашению ВТО о субсидиях и компенсационных мерах (ASCM), которое устанавливает правила, касающиеся субсидий и компенсационных пошлин для компенсации субсидируемых иностранных товаров. Трое официальных лиц — США. Торговый представитель Роберт Лайтхайзер, комиссар ЕС по торговле Фил Хоган и министр экономики, торговли и промышленности Японии Хироси Кадзияма предложили поправки к ASCM, направленные на удержание искажающих торговлю субсидий, которые ускользнули из щелей правил международной торговли.

Трехсторонняя группа согласилась, что список субсидий, запрещенных в соответствии с ASCM, должен быть расширен. Запрещенные субсидии — это субсидии, разработанные для искажения торговли и подлежащие ускоренному урегулированию споров в ВТО. В настоящее время соглашение запрещает субсидии, зависящие от показателей экспорта, и субсидии, зависящие от использования отечественных товаров вместо импортных. Три министра предложили ASCM также запретить субсидии, которые представляют собой неограниченные гарантии, субсидии «неплатежеспособным или больным» предприятиям, у которых отсутствует «заслуживающий доверия план реструктуризации», также известные как компании-зомби, субсидии предприятиям, которые «не могут получить долгосрочные финансирование из независимых коммерческих источников, работающих в секторах или отраслях с избыточной мощностью», и определенное прямое списание долга.

Три министра предложили ASCM также запретить субсидии, которые представляют собой неограниченные гарантии, субсидии «неплатежеспособным или больным» предприятиям, у которых отсутствует «заслуживающий доверия план реструктуризации», также известные как компании-зомби, субсидии предприятиям, которые «не могут получить долгосрочные финансирование из независимых коммерческих источников, работающих в секторах или отраслях с избыточной мощностью», и определенное прямое списание долга.

Три министра также предложили внести изменения в ASCM, чтобы облегчить наложение компенсационных пошлин на субсидии, подлежащие судебному преследованию. В настоящее время для введения компенсационной пошлины страна должна показать, что иностранная субсидия нанесла или угрожает нанести ущерб ее интересам. Трехсторонняя группа предложила переложить бремя доказывания, когда определенные субсидии подлежат расследованию с помощью торговых средств правовой защиты. Эти субсидии включают «чрезмерно большие субсидии», субсидии неконкурентоспособным фирмам, субсидии, которые создают избыточные мощности без коммерческого участия, и субсидии, которые снижают внутренние цены на ресурсы для экспорта. При введении компенсационных пошлин против этих субсидий субсидирующая сторона должна будет доказать, что рассматриваемые субсидии не искажают торговлю.

При введении компенсационных пошлин против этих субсидий субсидирующая сторона должна будет доказать, что рассматриваемые субсидии не искажают торговлю.

Эти трое также предложили некоторые изменения по краям ASCM. Они согласились с тем, что субсидии, которые способствуют избыточным мощностям, должны быть явно оспорены в судебном порядке в ВТО. Они также предложили, чтобы, если член ВТО не уведомляет о субсидии в соответствии с требованиями ASCM, и что, если субсидия получает встречное уведомление, она считается запрещенной субсидией. Встречное уведомление возникает, когда член ВТО представляет информацию о мерах, таких как субсидии, введенных другим членом ВТО, но не уведомленных ВТО членом-нарушителем.

Наконец, правительства предложили ASCM предписать отдельную методологию в случаях, когда внутренний рынок субсидирующего члена искажен. Это, по-видимому, предполагает, что нерыночные страны должны рассматриваться в делах о компенсационных пошлинах аналогично тому, как они рассматриваются в делах об антидемпинговых мерах. В антидемпинговых делах с участием стран с нерыночной экономикой, таких как Китай, ответившее правительство может отбросить цены внутреннего рынка, с которого был произведен демпинговый товар, и вместо этого сконструировать цену для установления ставки антидемпинговой пошлины. Три правительства здесь предложили внести поправки в ASCM, чтобы позволить отклонять внутренние цены в случаях, когда этот рынок искажен, и чтобы была построена новая цена для установления компенсационной ставки пошлины.

В антидемпинговых делах с участием стран с нерыночной экономикой, таких как Китай, ответившее правительство может отбросить цены внутреннего рынка, с которого был произведен демпинговый товар, и вместо этого сконструировать цену для установления ставки антидемпинговой пошлины. Три правительства здесь предложили внести поправки в ASCM, чтобы позволить отклонять внутренние цены в случаях, когда этот рынок искажен, и чтобы была построена новая цена для установления компенсационной ставки пошлины.

Помимо субсидий, трехсторонняя группа обсудила «возможные элементы основных дисциплин» для предотвращения принудительной передачи технологий, но не опубликовала какой-либо конкретный текст. Министры вновь заявили о своем неприятии принудительной передачи технологий и согласились с необходимостью заручиться поддержкой других членов ВТО в отношении необходимости решения этого вопроса, в том числе с помощью средств, не входящих в ВТО, таких как экспортный контроль и режимы проверки инвестиций в целях национальной безопасности.

Все трое договорились продолжить сотрудничество в нескольких областях, включая особый и дифференцированный режим, обязательства по уведомлению и переговоры по электронной торговле в ВТО. Каждая из этих областей обсуждается в ВТО, и на предстоящей Министерской конференции, намеченной на июнь, может быть достигнут некоторый существенный прогресс. Судя по всему, за рамками трехсторонней встречи осталось обсуждение блокады США Апелляционного органа ВТО, что привело к неработоспособности функции ВТО по урегулированию споров. Токио и Брюссель хотели бы видеть новые назначения в Апелляционном органе, чтобы восстановить необходимый кворум из трех судей и позволить органу вернуться к работе; они были разочарованы отсутствием ясности в отношении того, что потребуется Вашингтону для этого. Наконец, правительства договорились продолжить сотрудничество на других международных форумах, занимающихся избыточными мощностями по производству стали и глобальным рынком полупроводников.

Вопрос 3: Рассматривает ли трехстороннее заявление жалобы на китайские субсидии и практику передачи технологий?

A3: Несмотря на то, что предлагаемые изменения в ASCM способствуют лучшему определению субсидии, остается один существенный пробел: определение «государственного органа». Чтобы субсидия подпадала под действие ASCM и, следовательно, подпадала под оспаривание ВТО и компенсационные пошлины, она должна быть предоставлена «правительством или любым государственным органом» на территории члена. Размытая грань между государственными и частными компаниями в Китае свела на нет усилия США по наложению средств правовой защиты на некоторые виды субсидируемого китайского импорта. В ряде дел ВТО Китай успешно доказал, что юридическое лицо, предоставляющее, например, дисконтированные ресурсы или дешевый кредит, не соответствует определению «государственного органа», и, следовательно, предполагаемая предоставляемая субсидия не соответствует требованиям. Определение субсидии по ВТО.

Чтобы субсидия подпадала под действие ASCM и, следовательно, подпадала под оспаривание ВТО и компенсационные пошлины, она должна быть предоставлена «правительством или любым государственным органом» на территории члена. Размытая грань между государственными и частными компаниями в Китае свела на нет усилия США по наложению средств правовой защиты на некоторые виды субсидируемого китайского импорта. В ряде дел ВТО Китай успешно доказал, что юридическое лицо, предоставляющее, например, дисконтированные ресурсы или дешевый кредит, не соответствует определению «государственного органа», и, следовательно, предполагаемая предоставляемая субсидия не соответствует требованиям. Определение субсидии по ВТО.

Вашингтон, Брюссель и Токио согласны с тем, что толкование Апелляционным органом ВТО термина «государственный орган» подрывает полезность правил ВТО в отношении субсидий, поскольку оно слишком узкое. Однако правительства трех стран еще не согласовали новое определение «государственного органа». В отсутствие нового определения, охватывающего китайские компании, которые формально не являются государственными, но все еще находятся под управлением государства или находятся под его сильным влиянием, значение других предлагаемых изменений, направленных на улучшение встречных субсидий, будет иметь ограниченное влияние. Другими словами, трехсторонняя группа добилась прогресса в определении плохого поведения, но еще предстоит проделать работу по определению того, кто может или не может участвовать в таком поведении.

В отсутствие нового определения, охватывающего китайские компании, которые формально не являются государственными, но все еще находятся под управлением государства или находятся под его сильным влиянием, значение других предлагаемых изменений, направленных на улучшение встречных субсидий, будет иметь ограниченное влияние. Другими словами, трехсторонняя группа добилась прогресса в определении плохого поведения, но еще предстоит проделать работу по определению того, кто может или не может участвовать в таком поведении.

Q4: Что дальше?

A4: Поскольку ВТО основана на консенсусе, перед реформированием существующих дисциплин субсидирования необходимо согласие всех 164 членов. Трехсторонняя группа теперь попытается убедить другие страны поддержать предложенные правила, прежде чем официально представить их в ВТО. Три стороны намерены объявить о прогрессе на двенадцатой министерской конференции ВТО (МК12), запланированной на 8-11 июня в Нур-Султане, Казахстан. Хотя в повестке дня MC12 есть много других важных вопросов, в том числе возрождение Апелляционного органа, комиссар ЕС по торговле Фил Хоган заявил, что трехсторонняя группа планирует «куть железо, пока горячо» и добиваться более широкой поддержки новых правил субсидирования, начиная с на Всемирном экономическом форуме на этой неделе в Давосе, Швейцария. Несмотря на этот оптимизм, широкое согласие, особенно со стороны крупных субсидирующих организаций, на которые нацелены правила, такие как Китай, маловероятно со стороны MC12.

Хотя в повестке дня MC12 есть много других важных вопросов, в том числе возрождение Апелляционного органа, комиссар ЕС по торговле Фил Хоган заявил, что трехсторонняя группа планирует «куть железо, пока горячо» и добиваться более широкой поддержки новых правил субсидирования, начиная с на Всемирном экономическом форуме на этой неделе в Давосе, Швейцария. Несмотря на этот оптимизм, широкое согласие, особенно со стороны крупных субсидирующих организаций, на которые нацелены правила, такие как Китай, маловероятно со стороны MC12.

В качестве альтернативы трехсторонние партнеры могут попытаться получить предложенные правила, одобренные Группой семи (G7) на ее июньском саммите в Кэмп-Дэвиде, который должен совпадать с MC12, прежде чем представить предложение Группе двадцати. (G20) в ноябре. Соглашение G20 о субсидиях между крупнейшими экономиками мира повысит шансы формальной реформы ВТО. Учитывая членство Китая в G20, Вашингтону, Брюсселю и Токио придется предпринять согласованные дипломатические усилия, чтобы привлечь других членов G20 к этому предложению, чтобы оказать давление на Китай, чтобы тот согласился с новыми правилами.

Наряду с попытками сделать новое предложение многосторонним, три министра продолжат работу над более четким определением понятия «государственный орган». Это, вероятно, будет спорным вопросом в свете подозрений США в отношении того, что Европейский союз хотел бы найти определение, охватывающее государственные компании Китая, но не его собственное. Три стороны также продолжат сотрудничество по другим важным реформам ВТО, включая дисциплины, направленные на предотвращение принудительной передачи технологий, улучшение соблюдения существующих уведомлений, самодекларирование развивающихся стран и установление правил для глобальной электронной торговли.

Дилан Герстел — научный сотрудник кафедры политической экономии Саймона в Центре стратегических и международных исследований (CSIS) в Вашингтоне, округ Колумбия. Джек Капорал — младший научный сотрудник кафедры международного бизнеса CSIS Scholl.

Критические вопросы выпускается Центром стратегических и международных исследований (CSIS), частным, освобожденным от налогов учреждением, занимающимся вопросами международной государственной политики.