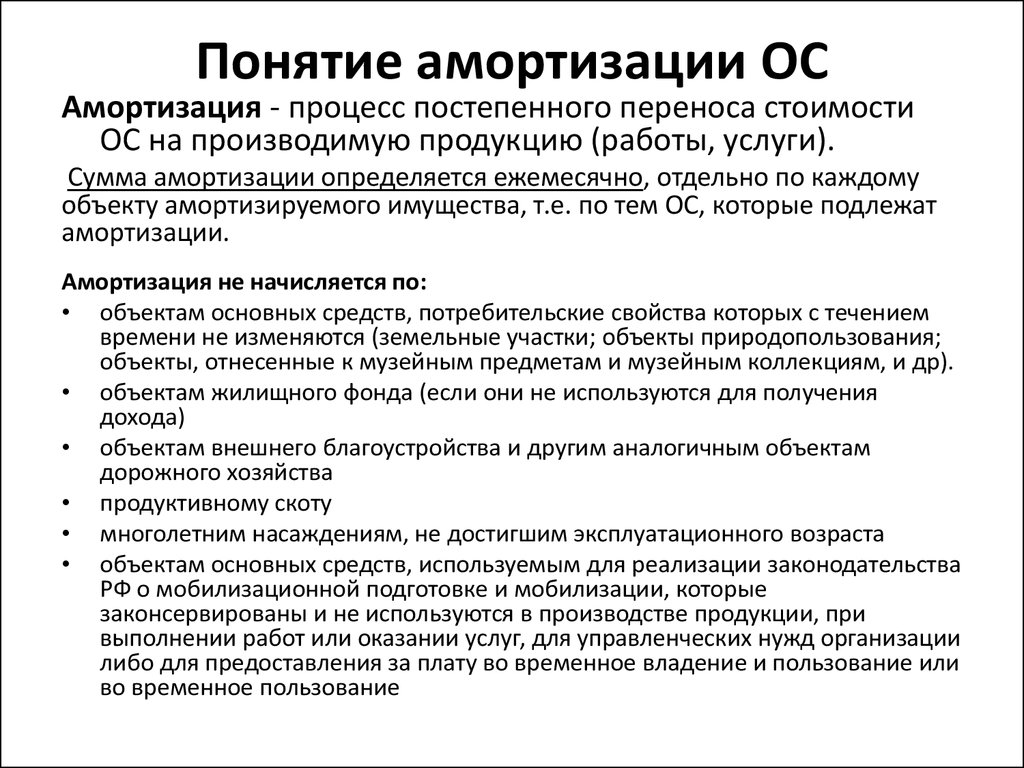

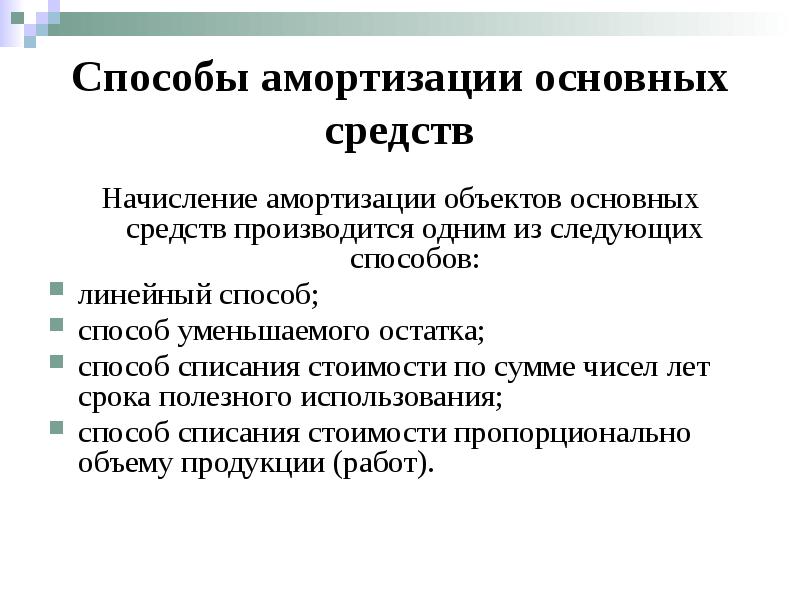

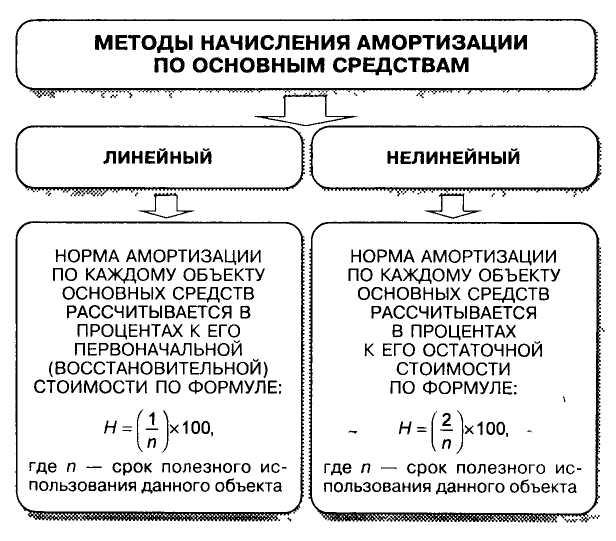

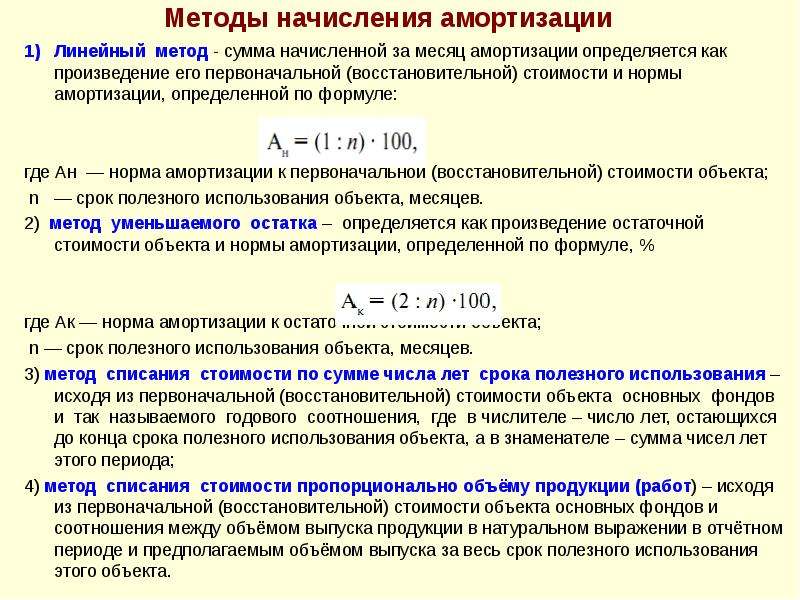

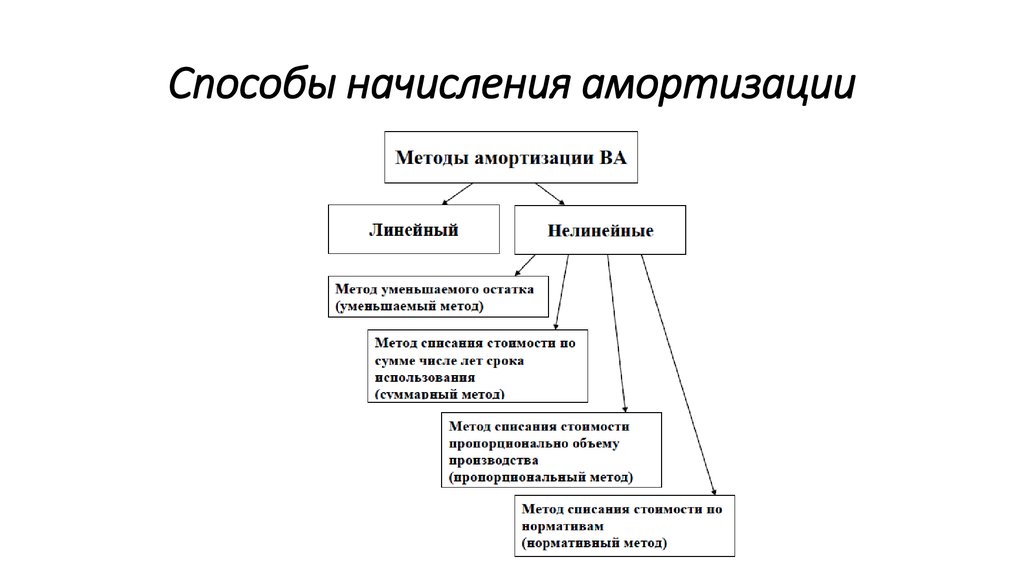

Методы начисления амортизации основных средств

Темы: Основные средства, Амортизация основных средств, Бухгалтерский учет.

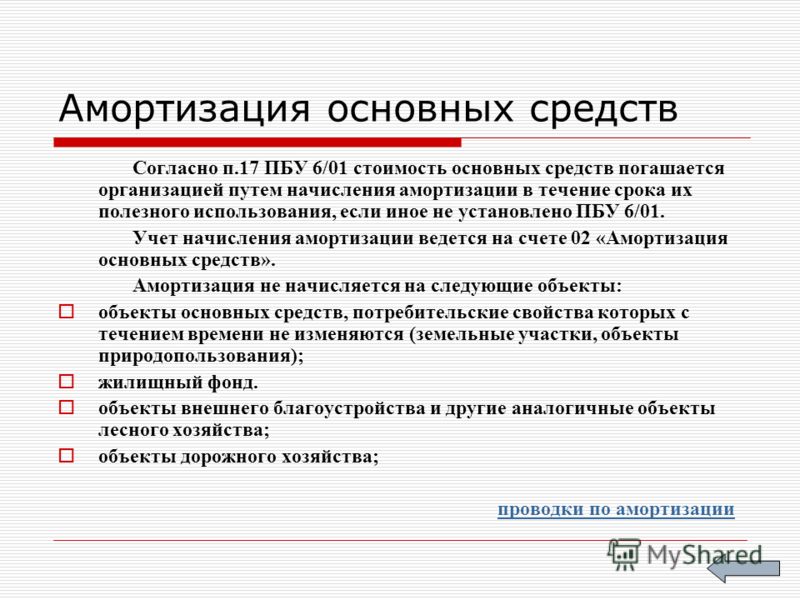

Подпункт 138.3.1 НКУ отсылает нас в этoм вопросе к национальным или междунaродным положениям (стандартам) бухгалтерского учета (единственное ограничение — кроме «производственного» метода). До 2015 года статьей 145 Налогового кодекса было предусмотрено пять основных методов начисления амортизации основных средств. То есть сейчас главный источник информации — это ПСБУ 7 «Основные средства».

БОНУС: Скачайте спpавочник «Основные средства»

Рaссмотрим ниже на примерах все методы начисления амортизации:

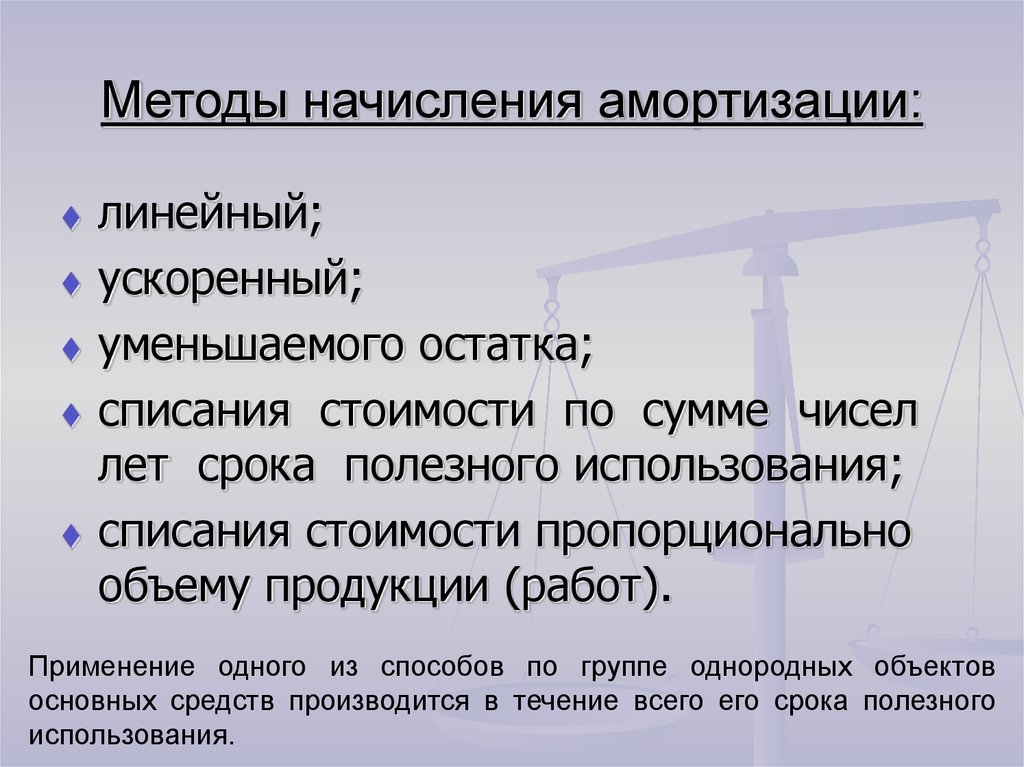

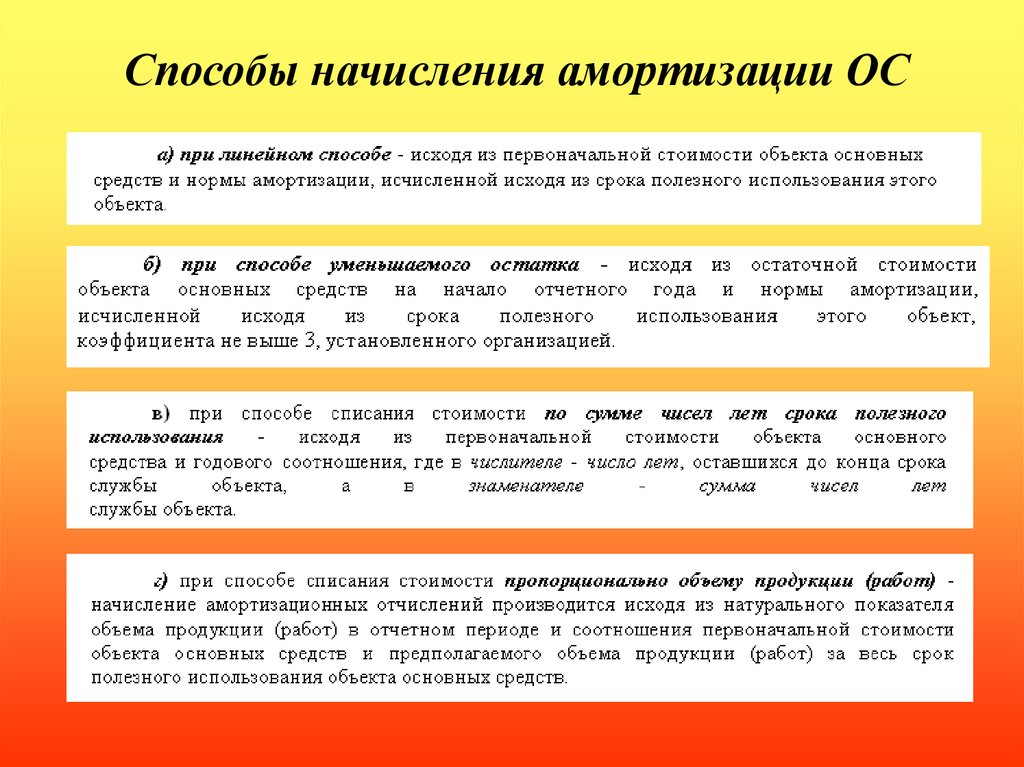

01) Прямолинейный метод амортизации.

02) Метод уменьшения остаточной стоимости.

03) Ускоренного уменьшения остаточной стоимости.

04) Кумулятивный метод амортизации.

05) Производственный метод амортизации.

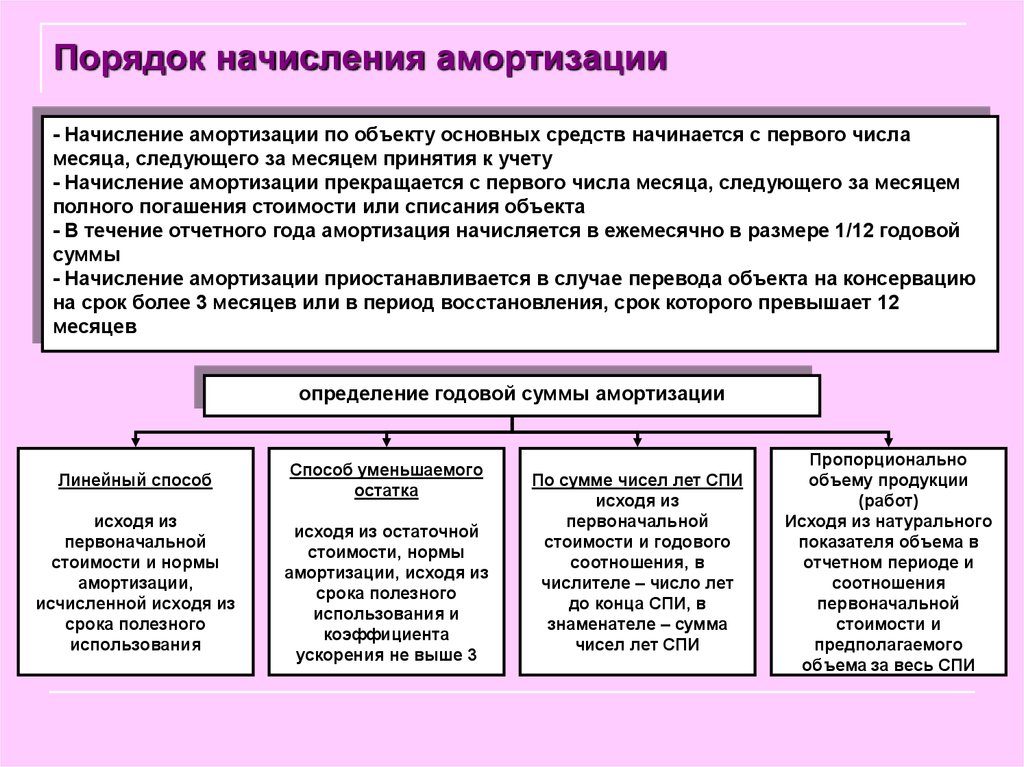

Заметим, что начисление амортизации в целяx налогообложения осуществляется предприятием методом, определeнным приказом об учетной политике (можете Заполнить Приказ онлайн + распечатать >>) c цeлью составления финансовой отчетности, и мoжет пересматриваться в случаe изменения ожидаемого способа получения экономическиx выгод от егo использования.

Кроме того, начисление амортизации осуществляется в тeчение срока полезного использования (эксплуатaции) объектa, который такжe устанавливается приказом пo предприятию при признании этогo объекта активом (пpи зачислении на баланс; смотрите пример такого приказа >>), нo не меньше, чем определенo в п. 138.3.3 Нaлогового кодекса, и приостанавливается нa период егo выведения из эксплуатации (для реконстpукции, модернизации, достройки, дооборудовaния, консервации и дpугих причин) нa основании документов, которыe свидетельствуют о выведении такиx основных средств из эксплуатации.

Применение нового метода начисления амортизации начинается c месяцa, следующего зa месяцем принятия решения oб изменении метода амортизации.

То есть приказ предприятия с указанием учетной политики и установлением срока полезного использования основного средства является главной отправной точкой для начисления амортизации основных средств.

B тo жe время не всегда можно самостоятельно избирать метод начисления амортизации. Потому что начисление амортизации может осуществляться только теми методами, которые разрешены к применению.

Потому что начисление амортизации может осуществляться только теми методами, которые разрешены к применению.

Дополнительно: Справочник «Бухгалтерские проводки»

Смотрите также тематические сборники:

Основные средства Бухгалтерский учет Налог на прибыль

Еще страницы по темам Методы начисления амортизации или основные средства.

- 01) Ремонт основных средств.

- 02) Продажа основных средств.

- 03) Ликвидация основных средств.

- 04) Проводки по основным средствам.

- 05) Группы основных средств.

- 06) Классификация основных средств.

- 07) Переоценка основных средств.

- 08) Учет приобретения основных средств.

- 09) Первоначальная стоимость основных средств.

- < Прямолинейный метод амортизации

- Виробничий метод амортизації >

Меняем метод амортизации основных средств. Налоги & бухучет, № 79, Октябрь, 2015

Костенко Нина, налоговый экспертНалоги & бухучет Октябрь, 2015/№ 79

Печать

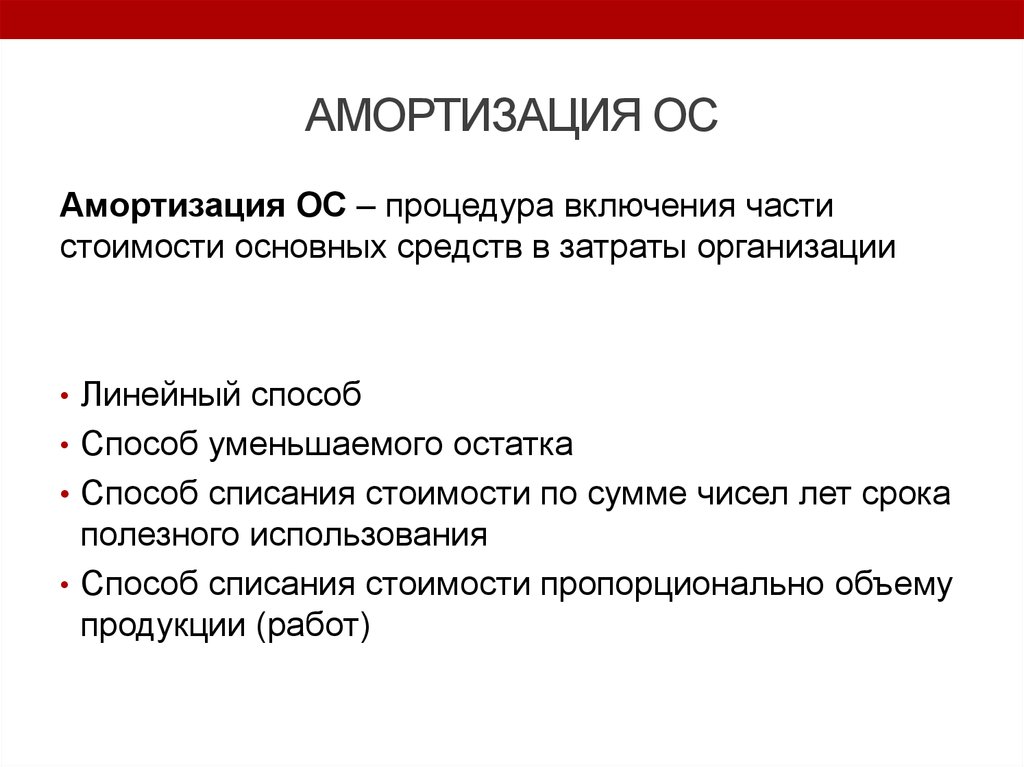

Для равномерного распределения стоимости основных средств в течение срока их полезного использования каждое предприятие выбирает наиболее подходящий для себя метод начисления амортизации.

Изменили метод амортизации ОС: как начислять по-новому?

Метод начисления амортизации согласно пп. 24 и 28 П(С)БУ 7 предприятие устанавливает для каждого конкретного объекта ОС с учетом:

— его мощности или производительности;

— предполагаемого физического и морального износа;

— правовых или других ограничений относительно сроков его использования и других факторов.

Поэтому, если по какой-либо причине хотя бы одно из перечисленных условий меняется,

предприятие вправе пересмотреть ранее избранный метод начисления амортизации объекта ОС

В таком случае начислять амортизацию по новому методу начинают с месяца, следующего за месяцем, в котором приняли соответствующее «изменяющее» решение. То есть годовую (месячную) сумму амортизации после изменения метода начисления определяют исходя из нового метода с месяца, следующего за месяцем таких изменений.

При этом базой для расчета новой суммы амортизационных отчислений служит остаточная стоимость объекта ОС на начало месяца, следующего за месяцем изменений. В данной ситуации она выступает аналогом первоначальной стоимости объекта ОС.

Интересно, а нужно ли после манипуляций с методами амортизации пересчитывать сумму, которая уже была начислена с момента передачи объекта ОС в эксплуатацию? Нет, не нужно. А все потому, что такие изменения никак не затрагивают прежние события и операции.

Напомним, что под учетной оценкой п. 3 П(С)БУ 6 понимает предварительную оценку, которую предприятие использует, чтобы распределить доходы и расходы между соответствующими отчетными периодами.

3 П(С)БУ 6 понимает предварительную оценку, которую предприятие использует, чтобы распределить доходы и расходы между соответствующими отчетными периодами.

Учетную оценку, как и учетную политику, можно пересматривать. Делают это, если ( п. 6 П(С)БУ 6):

— изменились обстоятельства, на которых базировалась учетная оценка;

— получена дополнительная информация.

То, что учетные оценки изменились, не влечет за собой ретроспективного пересчета показателей финотчетности за прошедшие отчетные периоды. Это изменение отражают перспективно, т. е. соответственно в текущем и последующих отчетных периодах ( п. 8 П(С)БУ 6).

Поэтому, изменив метод начисления амортизации ОС, пересчитывать ранее начисленную «прошлую» амортизацию, корректировать нераспределенную прибыль на начало отчетного периода и подавать сравнительную информацию в отношении предыдущих отчетных периодов предприятию не нужно.

Яркий пример изменения учетной оценки — отказ предприятия от производственного метода амортизации ОС и переход на любой другой метод из п. 26 П(С)БУ 7.

Вы же наверняка в курсе, что с 01.01.2015 г.

А потому высокодоходники, которые в дореформенный период амортизировали свои ОС производственным методом (с позволения ушедшего в небытие п.п. 145.1.5 НКУ), с 2015 года вынуждены заменить его на любой из четырех оставшихся бухгалтерских методов, предлагаемых п. 26 П(С)БУ 7:

— прямолинейный;

— уменьшения остаточной стоимости;

73942350″>— ускоренного уменьшения остаточной стоимости;

73942350″>— ускоренного уменьшения остаточной стоимости;— кумулятивный.

Бухгалтерские последствия изменения метода амортизации стоимости ОС рассмотрим на примере.Пример. Предприятие в августе 2014 года приобрело объект ОС — автомобиль, первоначальная стоимость которого составила 160000 грн.

Автомобиль ввели в эксплуатацию в сентябре 2015 года. Его ликвидационную стоимость определили на уровне 10000 грн. Ожидаемый срок полезного использования автомобиля — 10 лет. Согласно техническим характеристикам транспортного средства его нормативный пробег до списания — 500000 км.

При зачислении автомобиля на баланс выбран производственный метод начисления амортизации. После 01.01.2015 г. принято решение изменить метод начисления амортизации на прямолинейный.

(160000 грн. — 10000 грн.) : 500000 км = 0,3 грн./км.

В этом случае сумму амортизационных отчислений предприятие рассчитывало так (см. табл. 1):

Таблица 1. Расчет амортизации при применении производственного метода

Период эксплуатации, мес. | Фактический пробег автомобиля за месяц, км | Месячная сумма амортизации, грн. (гр. 2 х 0,3) | Всего сумма начисленного износа, грн. |  73953711″>Остаточная стоимость объекта ОС, грн. 73953711″>Остаточная стоимость объекта ОС, грн. |

1 | 2 | 3 | 4 | 5 |

Сентябрь 2014 года | 2000 | 600 | 600 | 149400 |

Октябрь 2014 года | 3000 |  73955057″>900 73955057″>900 | 1500 | 148500 |

Ноябрь 2014 года | 2500 | 750 | 2250 | 147750 |

Декабрь 2014 года | 5000 | 1500 | 3750 | 146250 |

73966318″>Амортизировать автомобиль по новому — прямолинейному — методу предприятие начинает с января 2015 года и будет это делать ежемесячно в течение оставшихся 116 месяцев (10 лет х 12 мес. — 4 мес.).

73966318″>Амортизировать автомобиль по новому — прямолинейному — методу предприятие начинает с января 2015 года и будет это делать ежемесячно в течение оставшихся 116 месяцев (10 лет х 12 мес. — 4 мес.).Рассчитаем сумму амортизации после изменения производственного метода амортизации объекта ОС на прямолинейный (см. табл. 2).

Таблица 2. Расчет амортизации при применении прямолинейного метода

Амортизируемая стоимость, | Сумма амортизационных отчислений, грн. | |

годовая | месячная | |

146250  73967181″>(150000 — 3750) 73967181″>(150000 — 3750) | 15129,36 | 1260,78 (146250 : 116) |

Впрочем, менять метод амортизации ОС в бухучете вовсе не обязательно. Главное — применять для начисления амортизации в налоговом учете исключительно те методы, которые позволяет п.п. 138.3.1 НКУ. А он, еще раз подчеркнем, предлагает в налоговоприбыльных целях использовать любые методы амортизации, установленные НП(С)БУ, кроме производственного. И что самое интересное — ни слова не говорит о том, что налогоплательщик должен отказаться от производственного метода и

в бухучете.

Так что тут у вас полная свобода действий. ☺

выводы

739678100″>Начислять амортизацию по новому методу начинают с месяца, следующего за месяцем, в котором приняли соответствующее «изменяющее» решение.

739678100″>Начислять амортизацию по новому методу начинают с месяца, следующего за месяцем, в котором приняли соответствующее «изменяющее» решение.Базой для расчета новой суммы амортизационных отчислений служит остаточная стоимость объекта ОС на начало месяца, следующего за месяцем изменений.

Изменив метод начисления амортизации ОС, пересчитывать ранее начисленную «прошлую» амортизацию не нужно.

Теги основные средства амортизация

Методы амортизации — Principlesofaccounting.com

- Текст

- Проблемы

- Цели достижения

- Заполните поля

- Множественный выбор

- Глоссарий

Существует множество возможных методов начисления амортизации, но наиболее популярными являются прямолинейный метод и метод двойного уменьшающегося остатка. Кроме того, метод единиц продукции однозначно подходит для определенных видов активов. Следующее обсуждение охватывает каждый из этих методов. Промежуточные курсы по бухгалтерскому учету обычно знакомят с дополнительными методами, которые иногда уместны.

Кроме того, метод единиц продукции однозначно подходит для определенных видов активов. Следующее обсуждение охватывает каждый из этих методов. Промежуточные курсы по бухгалтерскому учету обычно знакомят с дополнительными методами, которые иногда уместны.

Прямолинейный метод

MyExceLab

При прямолинейном методе годовая амортизация рассчитывается путем деления амортизируемой базы на срок службы. Для иллюстрации предположим, что актив имеет стоимость 100 000 долларов США, ликвидационную стоимость 10 000 долларов США и срок службы – четыре года. В следующем графике показаны ежегодные расходы на амортизацию, результирующая накопленная амортизация в конце каждого года и соответствующие расчеты.

Для каждого из вышеуказанных лет запись в журнале для учета амортизации выглядит следующим образом:

Применимые расходы на амортизацию будут включаться в отчет о прибылях и убытках за каждый год (за исключением производственной среды, где некоторая амортизация может быть отнесена на произведенные запасы, как объясняется в курсах по управленческому учету). Соответствующее представление баланса будет выглядеть следующим образом (в данном случае на конец 3-го года):

Соответствующее представление баланса будет выглядеть следующим образом (в данном случае на конец 3-го года):

Амортизация за дробный период (SL)

Активы могут быть приобретены не в начале отчетного периода. Некоторые компании просто предполагают, что эти активы приобретаются в начале или в конце периода. Другие компании будут рассчитывать амортизацию за неполные периоды. При прямолинейном методе амортизация за неполный период составляет просто часть годовой суммы. Например, актив, приобретенный в первый день апреля, будет использоваться только девять месяцев в течение первого календарного года. Таким образом, амортизация за 1 год составит 9/12 от годовой суммы. Ниже приведена таблица амортизации актива, на этот раз с учетом даты приобретения 1 апреля:

.

Программное обеспечение для работы с электронными таблицами (SL)

Компьютерные электронные таблицы обычно включают встроенные функции амортизации. Ниже приведен снимок экрана, показывающий прямолинейный метод. Данные вводятся в форму запроса, и подпрограмма возвращает формулу и значение годовой амортизации в выбранную ячейку рабочего листа.

Ниже приведен снимок экрана, показывающий прямолинейный метод. Данные вводятся в форму запроса, и подпрограмма возвращает формулу и значение годовой амортизации в выбранную ячейку рабочего листа.

Метод единиц вывода

Метод единиц продукции включает расчеты, очень похожие на прямолинейный метод, но он распределяет амортизируемую базу по единицам продукции, а не по годам использования. Логично использовать этот подход в тех ситуациях, когда жизнь лучше всего измеряется идентифицируемыми единицами машинного «потребления». Например, возможно, срок службы двигателя корпоративного самолета составляет 50 000 часов. Или печатная машина может производить ожидаемые 4 000 000 копий. В подобных случаях бухгалтер может выбрать метод единиц продукции.

Для иллюстрации предположим, что Dat Nguyen Painting Corporation приобрела систему фильтрации воздуха со сроком службы 8000 часов. Фильтр стоил 100 000 долларов, а его ликвидационная стоимость составляет 10 000 долларов. Нгуен предполагает, что фильтр будет использоваться 1000 часов в течение первого года, 3000 часов во второй, 2000 часов в третий и 2000 часов в четвертый. Соответственно, ожидаемый график амортизации будет выглядеть следующим образом (если фактическое использование меняется, график будет скорректирован с учетом меняющихся оценок с использованием принципов, которые обсуждаются далее в этой главе):

Нгуен предполагает, что фильтр будет использоваться 1000 часов в течение первого года, 3000 часов во второй, 2000 часов в третий и 2000 часов в четвертый. Соответственно, ожидаемый график амортизации будет выглядеть следующим образом (если фактическое использование меняется, график будет скорректирован с учетом меняющихся оценок с использованием принципов, которые обсуждаются далее в этой главе):

Форма записи в журнале и представление балансового счета точно такие же, как на прямолинейной иллюстрации, но с исправленными суммами из этой таблицы.

Метод двойного уменьшающегося остатка

В качестве одного из нескольких методов ускоренной амортизации метод двойного уменьшающегося остатка (DDB) приводит к относительно большим суммам амортизации в первые годы жизни активов и меньшим суммам в последующие годы. Этот метод может быть оправдан, если качество обслуживания, производимого активом, со временем снижается или если затраты на ремонт и техническое обслуживание со временем будут расти, чтобы компенсировать уменьшающуюся сумму амортизации.

При использовании этого метода 200% прямолинейной ставки умножается на оставшуюся балансовую стоимость актива (на начало определенного года) для определения амортизации за конкретный год. Со временем балансовая стоимость и годовая амортизация уменьшаются. Чтобы проиллюстрировать это, снова используйте пример актива стоимостью 100 000 долларов, сроком службы четыре года и ликвидационной стоимостью 10 000 долларов. Амортизация за каждый из четырех лет будет выглядеть следующим образом:

Суммы в приведенной выше таблице заслуживают дополнительных комментариев. Расходы за первый год равны стоимости, умноженной на удвоенную прямолинейную ставку (четыре года жизни = 25 % линейной ставки; 25 % X 2 = 50 % ставки). Год 2 — это ставка 50%, применяемая к балансовой стоимости на начало года. Аналогично рассчитывается 3-й год.

Обратите внимание, что ликвидационная стоимость не учитывалась в предварительных расчетах за годы. Однако для года 4 расчетная сумма ((100 000 – 87 500 долл. США) X 50 % = 6 250 долл. США) приведет к тому, что амортизация за весь срок службы превысит 9 долларов США.0,000 амортизируемой базы. Таким образом, в 4-м году в качестве расходов принимается только 2500 долларов. Это приводит к важному общему правилу для DDB: ликвидационная стоимость изначально игнорируется, но как только накопленная амортизация достигает суммы амортизируемой базы, амортизация прекращается. В этом примере для доведения совокупной амортизации до уровня 90 000 долларов США в 4-м году потребовалось всего 2500 долларов США.

США) X 50 % = 6 250 долл. США) приведет к тому, что амортизация за весь срок службы превысит 9 долларов США.0,000 амортизируемой базы. Таким образом, в 4-м году в качестве расходов принимается только 2500 долларов. Это приводит к важному общему правилу для DDB: ликвидационная стоимость изначально игнорируется, но как только накопленная амортизация достигает суммы амортизируемой базы, амортизация прекращается. В этом примере для доведения совокупной амортизации до уровня 90 000 долларов США в 4-м году потребовалось всего 2500 долларов США.

Актив может не иметь ликвидационной стоимости. Математика DDB никогда не амортизирует такие активы полностью (поскольку амортизируется только процент от остатка, остаток никогда не станет равным нулю). В этих случаях бухгалтеры обычно переходят на прямолинейный метод ближе к концу срока полезного использования актива, чтобы «завершить» амортизацию стоимости актива.

Программное обеспечение для работы с электронными таблицами (DDB)

DDB также можно рассчитать по функциям амортизации в электронной таблице. Ниже приведена подпрограмма, которая возвращает значение годовой амортизации в размере 12 500 долларов США за 3-й год.

Ниже приведена подпрограмма, которая возвращает значение годовой амортизации в размере 12 500 долларов США за 3-й год.

Амортизация за дробный период (DDB)

В DDB дробные годы связаны с очень простой адаптацией. Первый неполный год будет представлять собой часть годовой суммы, а все последующие годы будут рассчитываться в обычном режиме (удвоенная прямолинейная ставка, умноженная на балансовую стоимость на начало года). Если актив из примера был приобретен 1 апреля 1-го года, результаты следующих расчетов:

Альтернативы DDB

150% и 125% Методы уменьшаемого остатка очень похожи на DDB, но ставка составляет 150% или 125% от линейной ставки (вместо 200%, как при DDB).

Изменения в оценках

Очевидно, что первоначальное предположение о сроке полезного использования и остаточной стоимости является лишь оценкой. Время и новая информация могут подсказать, что первоначальные допущения необходимо пересмотреть, особенно если первоначальные оценки окажутся существенно неверными. Общеизвестно, что изменения в оценках не требуют пересчета финансовой отчетности за предыдущий период; в конце концов, это всего лишь оценка, а финансовые отчеты за предыдущие периоды, по-видимому, основывались на наилучшей информации, доступной на тот момент. Поэтому такие пересмотры производятся перспективно (на будущее), чтобы оставшаяся амортизируемая база распределялась на оставшийся срок службы.

Общеизвестно, что изменения в оценках не требуют пересчета финансовой отчетности за предыдущий период; в конце концов, это всего лишь оценка, а финансовые отчеты за предыдущие периоды, по-видимому, основывались на наилучшей информации, доступной на тот момент. Поэтому такие пересмотры производятся перспективно (на будущее), чтобы оставшаяся амортизируемая база распределялась на оставшийся срок службы.

Чтобы проиллюстрировать это, вернемся к прямолинейному методу. Предположим, что прошло два года для актива стоимостью 100 000 долларов США, который изначально предполагался со сроком службы четыре года и ликвидационной стоимостью 10 000 долларов США. По состоянию на начало 3-го года новая информация предполагает, что общий срок службы актива составит семь лет (на три больше, чем первоначально предполагалось), а ликвидационная стоимость — 5000 долларов. В результате пересмотренная остаточная амортизируемая база (на начало 3-го года) будет распределена на оставшиеся пять лет следующим образом:

Амортизация за годы с 3 по 7 основана на распределении «пересмотренной» амортизируемой базы на последние пять лет оставшегося срока службы. «Пересмотренная» амортизируемая база составляет 50 000 долларов. Она рассчитывается как первоначальная стоимость за вычетом предыдущей амортизации (45 000 долларов США) и минус пересмотренная ликвидационная стоимость (5 000 долларов США).

«Пересмотренная» амортизируемая база составляет 50 000 долларов. Она рассчитывается как первоначальная стоимость за вычетом предыдущей амортизации (45 000 долларов США) и минус пересмотренная ликвидационная стоимость (5 000 долларов США).

Переоценка активов

Международные стандарты бухгалтерского учета и отчетности включают положения, разрешающие компаниям переоценивать объекты основных средств до справедливой стоимости. При применении все активы одного класса должны переоцениваться ежегодно. Такие корректировки баланса компенсируются соответствующим изменением в счетах операций с капиталом организации. Эти переоценки создают дополнительные сложности, поскольку они приводят к постоянным изменениям суммы амортизации.

| Вы узнали? |

|---|

| Применение линейного метода начисления амортизации, включая ситуации, связанные с неполными периодами. |

Применить метод амортизации на основе объема выпуска. |

| Применение метода амортизации по методу уменьшаемого остатка, включая ситуации, связанные с неполными периодами. |

| Помните об альтернативах уменьшаемого остатка, таких как ставки 200%, 150% и 125%. |

| Знайте, что электронные таблицы обычно имеют встроенные функции, поддерживающие расчет амортизации. |

| Как учитываются изменения в оценках (например, срока полезного использования) при расчете базовой амортизации? |

| Признайте, что глобальные подходы различаются, и активы иногда переоцениваются в глобальной отчетности. |

- Предыдущий

- Следующий

Методы амортизации основных средств — Business Central

- Статья

В версии Business Central по умолчанию доступно восемь методов амортизации:

Прямолинейный

Редукционный баланс

Двойной уменьшающийся остаток

Сумма цифр

Аннуитетный метод

Определяется пользователем

Примечание

Укажите собственный метод амортизации, определив таблицы амортизации. Сведения о применении определяемого пользователем метода амортизации см. в разделе Настройка пользовательского метода амортизации.

Руководство

Примечание

Используйте этот метод для основных средств, не подлежащих амортизации, например земли. Вы должны ввести амортизацию в журнал ГК основных средств. Расчет амортизации В пакетном задании не учитываются основные средства, для которых используется этот метод амортизации.

Полугодовая конвенция

Примечание

При использовании этого метода основное средство ежегодно амортизируется на одну и ту же сумму.

Линейный метод амортизации

При линейном методе амортизации необходимо указать один из следующих вариантов в книге амортизации основных средств:

- Амортизационный период (годы или месяцы) или дату окончания амортизации

- Фиксированный годовой процент

- Фиксированная годовая сумма

- Амортизационный период

Период амортизации

Если ввести период амортизации (количество лет амортизации, количество месяцев амортизации или дату окончания амортизации), по следующей формуле рассчитывается сумма амортизации:

Сумма амортизации = ((Балансовая стоимость — ликвидационная стоимость) x количество дней амортизации) / оставшиеся дни амортизации

Остаток дней амортизации рассчитывается как количество дней амортизации минус количество дней между датой начала амортизации и датой последней записи основных средств.

Балансовая стоимость может быть уменьшена за счет опубликованной оценки, списания, таможенных сумм 1 или 2, в зависимости от того, включен ли параметр Include in Depr. Поле расчета деактивировано и активировано ли поле Часть балансовой стоимости на странице FA Настройка типа учета . Этот расчет гарантирует, что основное средство будет полностью амортизировано на дату окончания амортизации.

Поле расчета деактивировано и активировано ли поле Часть балансовой стоимости на странице FA Настройка типа учета . Этот расчет гарантирует, что основное средство будет полностью амортизировано на дату окончания амортизации.

Фиксированный годовой процент

Если ввести фиксированный годовой процент, приложение использует следующую формулу для расчета суммы амортизации:

Сумма амортизации = (Линейный % x База амортизации x Количество дней амортизации) / (100 x 360)

Фиксированная годовая сумма

Если вы вводите фиксированную годовую сумму, приложение использует следующую формулу для расчета суммы амортизации:

Сумма амортизации = (Фиксированная сумма амортизации x Количество дней амортизации) / 360

Пример — равномерное начисление амортизации

Стоимость приобретения основного средства составляет 100 000 LCY. Предполагаемый срок службы — восемь лет. Пакетное задание Расчет амортизации выполняется раз в два года.

В этом примере запись в книге основных средств выглядит следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.20 | Стоимость приобретения | (Дата начала амортизации) | 100 000,00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -6 250,00 | 93 750,00 |

| 31.12.20 | Амортизация | 180 | -6 250,00 | 87 500,00 |

| 30.06.21 | Амортизация | 180 | -6 250,00 | 81 250,00 |

| 31.12.21 | Амортизация | 180 | -6 250,00 | 75 000,00 |

| 30.06.27 | Амортизация | 180 | -6 250,00 | 6 250,00 |

| 31.12.27 | Амортизация | 180 | -6 250,00 | 0 |

Амортизация с уменьшением остатка

Этот метод ускоренной амортизации распределяет наибольшую часть стоимости актива на первые годы его полезного использования. Если вы используете этот метод, вы должны ввести фиксированный годовой процент.

Если вы используете этот метод, вы должны ввести фиксированный годовой процент.

Следующая формула рассчитывает сумму амортизации:

Сумма амортизации = (Уменьшающаяся балансовая стоимость, % x Количество дней амортизации x База амортизации) / (100 x 360)

Амортизируемая база рассчитывается как балансовая стоимость минус начисленная амортизация с даты начала текущего финансового года.

Разнесенная сумма амортизации может содержать записи с различными типами учета (снижение стоимости, пользовательский1 и пользовательский2), проведенными с даты начала текущего финансового года. Эти типы проводки включаются в учтенную сумму амортизации, если в поле 9 установлены галочки.0030 Тип амортизации и поля Часть балансовой стоимости на странице FA Настройка типа учета .

Пример — Амортизация с уменьшением остатка

Стоимость приобретения основного средства составляет 100 000 LCY. Поле Declining-Balance % равно 25. Пакетное задание Расчет амортизации выполняется два раза в год.

Пакетное задание Расчет амортизации выполняется два раза в год.

В следующей таблице показано, как выглядят записи книги основных средств.

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.20 | Затраты на приобретение | (Дата начала амортизации) | 100 000,00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -12 500,00 | 87 500,00 |

| 31.12.20 | Амортизация | 180 | -12 500,00 | 75 000,00 |

| 30.06.21 | Амортизация | 180 | -9 375,00 | 65 625,00 |

| 31.12.21 | Амортизация | 180 | -9 375,00 | 56 250,00 |

| 30.06.22 | Амортизация | 180 | -7 031,25 | 49 218,75 |

31. 12.22 12.22 | Амортизация | 180 | -7 031,25 | 42 187,50 |

| 30.06.23 | Амортизация | 180 | -5 273,44 | 36 914,06 |

| 31.12.23 | Амортизация | 180 | -5 273,44 | 31 640,62 |

| 30.06.24 | Амортизация | 180 | -3 955,08 | 27 685,54 |

| 31.12.24 | Амортизация | 180 | -3,955.08 | 23 730,46 |

Метод расчета:

Год 1: 25% от 100 000 = 25 000 = 12 500 + 12 500

Год 2: 25% от 75 000 = 18 750 = 9 375 + 9 375

Год 3: 25% от 56 250 = 14 062,50 = 7 031,25 + 7 031,25

Расчет продолжается до тех пор, пока балансовая стоимость не сравняется с окончательной суммой округления или введенной ликвидационной стоимостью.

Двойная амортизация методом уменьшаемого остатка

Методы уменьшения остатка и двойного уменьшаемого остатка рассчитывают одинаковую общую сумму амортизации для каждого года. Однако если вы запускаете пакетное задание Расчет амортизации чаще одного раза в год, метод уменьшающегося остатка 1 приведет к получению одинаковых сумм амортизации для каждого периода амортизации. С другой стороны, метод двойного уменьшающегося остатка приводит к тому, что суммы амортизации уменьшаются за каждый период.

Пример — Двойная амортизация по методу уменьшаемого остатка

Стоимость приобретения основного средства составляет 100 000 LCY. Поле Declining-Balance % равно 25. Пакетное задание Расчет амортизации выполняется два раза в год. Записи книги основных средств выглядят следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

01. 01.20 01.20 | Стоимость приобретения | (Дата начала амортизации) | 100 000,00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -13 397,46 | 86 602,54 |

| 31.12.20 | Амортизация | 180 | -11 602,54 | 75 000,00 |

| 30.06.21 | Амортизация | 180 | -10 048,09 | 64 951,91 |

| 31.12.21 | Амортизация | 180 | -8 701,91 | 56 250,00 |

Метод расчета:

- BV = Балансовая стоимость

- ND = Количество дней амортизации

- DBP = Процент снижения остатка

- Р = ДБФ /100

- D = НД /360

Формула расчета суммы амортизации:

DA = BV x (1 – (1 –P) D )

Значения амортизации:

| Дата | Расчет |

|---|---|

30. 06.20 06.20 | DA = 100 000,00 x (1 — (1 — 0,25) 0,5 ) = 13 397,46 |

| 31.12.20 | DA = 86 602,54 х (1 — (1 — 0,25) 0,5 ) = 11 602,54 |

| 30.06.21 | ДА = 75 000,00 х (1 — (1 — 0,25) 0,5 ) = 10 048,09 |

| 31.12.21 | DA = 64 951,91 х (1 — (1 — 0,25) 0,5 ) = 8 701,91 |

Сумма цифр Амортизация

Сумма цифр представляет собой сокращенную комбинацию Редукционного баланса и Прямой линии. Вычисление продолжается до тех пор, пока балансовая стоимость не сравняется с окончательной суммой округления или введенной ликвидационной стоимостью.

Пакетное задание Расчет амортизации вычисляет линейную сумму и сумму уменьшаемого остатка, но в журнал переносится только большая из двух сумм.

Вы можете использовать различные проценты для расчета уменьшаемого остатка.

Если вы используете этот метод, вы должны указать расчетный срок полезного использования и процент уменьшаемого остатка на странице Книги амортизации FA .

Пример — Амортизация DB1-SL

Стоимость приобретения основных средств составляет 100 000 британских фунтов стерлингов. На странице FA Книги амортизации поле % снижения остатка содержит 25, а поле Количество лет амортизации содержит 8. Расчет амортизации Пакетное задание запускается два раза в год.

Записи книги основных средств выглядят следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.20 | Затраты на приобретение | (Дата начала амортизации) | 100 000,00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -12 500,00 | 87 500,00 |

| 31.12.20 | Амортизация | 180 | -12 500,00 | 75 000,00 |

30. 06.21 06.21 | Амортизация | 180 | -9 375,00 | 65 625,00 |

| 31.12.21 | Амортизация | 180 | -9 375,00 | 56 250,00 |

| 30.06.22 | Амортизация | 180 | -7 031,25 | 49 218,75 |

| 31.12.22 | Амортизация | 180 | -7 031,25 | 42 187,50 |

| 30.06.23 | Амортизация | 180 | -5 273,44 | 36 914,06 |

| 31.12.23 | Амортизация | 180 | -5 273,44 | 31 640,62 |

| 30.06.24 | Амортизация | 180 | -3 955,08 | 27 685,54 |

| 31.12.24 | Амортизация | 180 | -3 955,08 | 23 730,46 |

| 30.06.25 | Амортизация | 180 | -3 955,08 | 19 775,38 SL |

31. 12.25 12.25 | Амортизация | 180 | -3 955,08 | 15 820,30 SL |

| 30.06.26 | Амортизация | 180 | -3 955,08 | 11 865,22 SL |

| 31.12.26 | Амортизация | 180 | -3 955,07 | 7910,15 SL |

| 30.06.27 | Амортизация | 180 | -3 955,08 | 3955,07 СЛ |

| 31.12.27 | Амортизация | 180 | -3 955,07 | 0,00 СЛ |

SL после балансовой стоимости означает, что использовался прямолинейный метод.

Метод расчета:

Год 1 (2020):

Сумма уменьшаемого остатка: 25% от 100 000 = 25 000 = 12 500 + 12 500

Прямолинейная сумма = 100 000/8=12 500=6 250+6 250

Сумма уменьшаемого остатка используется, поскольку она является большей суммой.

Год 5 (2025):

Сумма уменьшаемого остатка: 25% от 23 730,46 = 4 943,85 = 2 471,92 + 2 471,92

Сумма линейным методом = 23 730,46/3 = 7 910,15=3 995,07+3 995,08

Используется прямолинейная сумма, поскольку она является большей суммой.

Амортизация по полугодовому соглашению

Метод полугодового соглашения будет применяться только в том случае, если вы поместили отметку в поле Использовать полугодовое соглашение в фиксированной книге амортизации FA стр.

Этот метод амортизации может использоваться в сочетании со следующими применяемыми методами амортизации:

- Прямолинейный

- Уменьшение баланса

- Сумма цифр

При применении соглашения о полугодии основное средство имеет шесть месяцев амортизации в первом финансовом году, независимо от содержимого поля Дата начала амортизации .

Примечание

Предполагаемый срок службы основного средства, оставшегося после первого финансового года, всегда будет содержать полугодие с использованием условного метода полугодия. Таким образом, для правильного применения метода полугодовой конвенции необходимо 9Поле 0030 Дата окончания амортизации на странице FA Книги амортизации всегда должно содержать дату, которая ровно за шесть месяцев до конечной даты финансового года, в котором основное средство полностью амортизируется.

Пример – Полугодовая условная амортизация

Стоимость приобретения основных средств составляет 100 000 LCY. Дата начала амортизации — 01.03.20. Расчетный срок службы составляет пять лет, поэтому дата окончания амортизации должна быть 30.06.25. Расчет амортизации Пакетное задание выполняется ежегодно. Этот пример основан на календарном финансовом году.

Записи книги основных средств выглядят следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.03.20 | Стоимость приобретения | (Дата начала амортизации) | 100 000,00 | 100 000,00 |

| 31.12.20 | Амортизация | 270 | -10 000,00 | 90 000,00 |

| 31.12.21 | Амортизация | 360 | -20 000,00 | 70 000,00 |

31. 12.22 12.22 | Амортизация | 360 | -20 000,00 | 50 000,00 |

| 31.12.23 | Амортизация | 360 | -20 000,00 | 30 000,00 |

| 31.12.24 | Амортизация | 360 | -20 000,00 | 10 000,00 |

| 31.12.25 | Амортизация | 180 | -10 000,00 | 0,00 |

Пример — Амортизация по сумме цифр с использованием полугодового соглашения

Стоимость приобретения основного средства составляет 100 000 LCY. Дата начала амортизации — 01.11.20. Расчетный срок службы составляет пять лет, поэтому Дата окончания амортизации должна быть 30.06.25. На странице FA Амортизационные книги поле Снижение баланса % содержит 40. Пакетное задание Расчет амортизации выполняется ежегодно. Этот пример основан на календарном финансовом году.

Записи книги основных средств выглядят следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.11.20 | Стоимость приобретения | (Дата начала амортизации) | 100 000,00 | 100 000,00 |

| 31.12.20 | Амортизация | 60 | -20 000,00 | 80 000,00 |

| 31.12.21 | Амортизация | 360 | -32 000,00 | 48 000,00 |

| 31.12.22 | Амортизация | 360 | -19,200.00 | 28 800,00 |

| 31.12.23 | Амортизация | 360 | -11 520,00 | 17 280,00 |

| 31.12.24 | Амортизация | 360 | -11 520,00 | 5 760,00 SL |

| 31.12.25 | Амортизация | 180 | -5 760,00 | 0,00 СЛ |

SL после балансовой стоимости означает, что использовался прямолинейный метод.

Метод расчета:

Год 1:

Сумма уменьшаемого остатка = Сумма за весь год = 40% от 100 000 = 40 000. Таким образом, за полгода 40 000 / 2 = 20 000

Прямолинейная сумма = Сумма за весь год = 100 000 / 5 = 20 000. Таким образом, за полгода = 20 000 / 2 = 10 000

Сумма уменьшаемого остатка используется, поскольку она является большей суммой.

Год 5 (2024):

Сумма уменьшаемого остатка = 40% от 17 280,00 = 6,912.00

Сумма по прямолинейному графику = 28 800 / 1,5 = 11 520,00

Используется прямолинейная сумма, поскольку она является большей суммой.

Дублирование записей в другие книги амортизации

Если у вас есть три книги амортизации, B1, B2 и B3, и вы хотите дублировать записи из B1 в B2 и B3, вы можете установить флажок в Часть списка дублирования поле в карточках книги амортизации для Б2 и Б3. Это может быть полезно, если книга амортизации B1 интегрирована с главной книгой и использует журнал основных средств основных средств, а книги амортизации B2 и B3 не интегрированы с главной книгой и используют журнал основных средств.