Как лизингополучателю отразить выкуп предмета лизинга в бухгалтерском и налоговом учете?

1.Как лизингополучателю отражать выкуп предмета лизинга в бухгалтерском учете

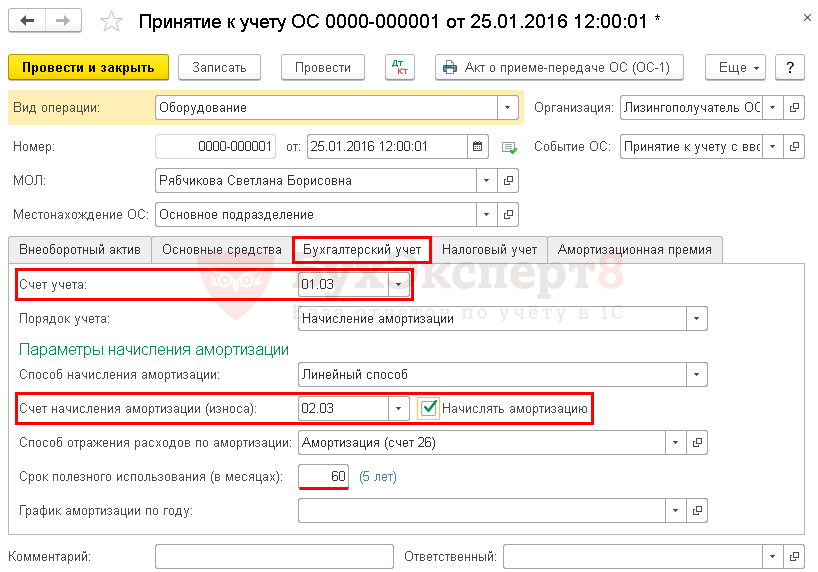

На дату перехода права собственности на предмет лизинга балансовую стоимость признанного права пользования активом (ППА) надо перенести на стоимость собственного ОС.

Выкупную стоимость лизингового имущества, выделенную в договоре, лизингополучатели учитывают при формировании фактической стоимости ППА так же, как любые другие лизинговые платежи (подп. «д» п. 7, подп. «а» п. 13, п. 14 ФСБУ 25/2018). Поэтому она учитывается в расходах посредством начисления амортизации (п. 17 ФСБУ 25/2018).

Уплату выкупной стоимости, выделенной в договоре, нужно отразить как уплату обычного лизингового платежа.

На дату перехода права собственности на предмет лизинга необходимо сделать следующие бухгалтерские записи:

|

|

Дебет |

Кредит |

|

Выкупленный предмет лизинга принят к учету в составе собственных ОС |

01-ОС |

01-ППА |

|

Амортизация по ППА учтена как амортизация по собственному ОС |

02-ППА |

02-ОС |

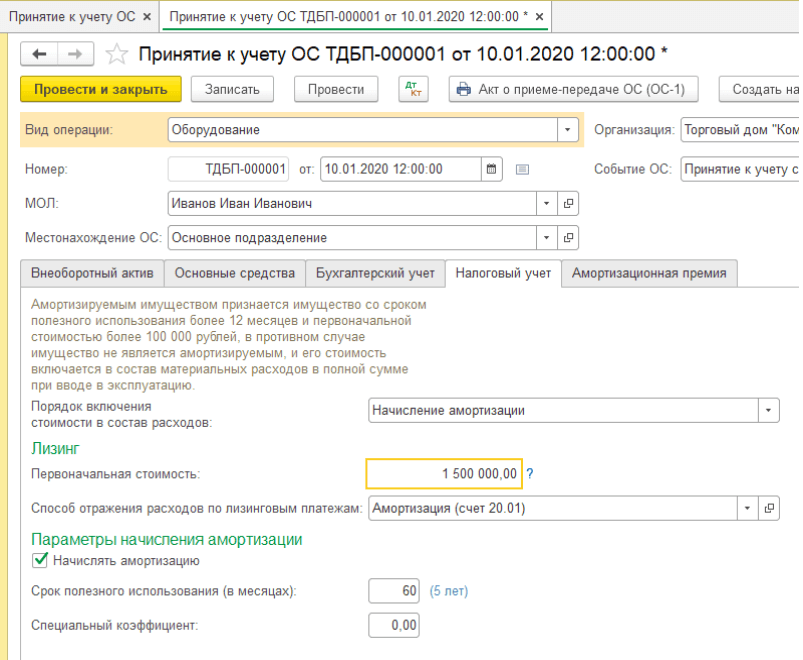

2. Как лизингополучателю отражать выкуп предмета лизинга в налоговом учете

Как лизингополучателю отражать выкуп предмета лизинга в налоговом учете

Для отражения операций по выкупу лизингового имущества в налоговом учете не имеет значения:

- когда заключен договор лизинга – до 2022 года либо в 2022 году и позднее;

- кто учитывает лизинговое имущество по условиям договора, заключенного до 2022 года (лизингодатель или лизингополучатель).

Важным является другое обстоятельство – выделена выкупная цена в договоре лизинга или нет.

Выкупную стоимость лизингового имущества, выделенную в договоре лизинга, лизингополучатели в расходах не учитывают (п. 5 ст. 270 НК РФ). На дату перехода права собственности на предмет лизинга выкупную стоимость (без учета НДС, подлежащего вычету), как правило, включают в первоначальную стоимость собственного ОС, которую погашают посредством начисления амортизации (п. 1 ст. 256, п. 1 ст. 257 НК РФ).

Если выкупная цена в договоре отдельно не выделена, то оснований для признания в налоговом учете собственного объекта ОС нет.

На заметку:

Каковы налоговые аспекты нового правила учета аренды ASC 842

В этом году публичные компании были обязаны внедрить новый учет аренды в соответствии с Советом по стандартам финансового учета.

Ранее большинство договоров аренды указывалось за балансом в примечаниях к финансовым отчетам. Теперь все договоры аренды, включая операционную, должны отражаться в балансе.

Новые правила в соответствии с темой 842 ASC до сих пор оказали минимальное влияние на публичные компании, учитывая ограниченные данные налогового учета, которые требуются в ежеквартальной отчетности. Однако эти же компании должны рассчитывать влияние новых правил аренды в своих годовых отчетах. Новые правила требуют отражения в балансе актива в форме права пользования, а также соответствующего обязательства по аренде.

Однако эти же компании должны рассчитывать влияние новых правил аренды в своих годовых отчетах. Новые правила требуют отражения в балансе актива в форме права пользования, а также соответствующего обязательства по аренде.

Первоначально планировалось, что новые правила будут применяться к непубличным компаниям, начиная с 2020 года. Однако недавно FASB одобрил отсрочку на один год для непубличных компаний.

Несмотря на то, что FASB выпустил новые стандарты, подход к аренде в отношении налога на прибыль остается неизменным. Таким образом, новые правила вводят разницу между балансовой стоимостью и налогом и отложенные налоговые последствия, решение которых не следует оставлять на последний момент. Вот дополнительные соображения для обеспечения соответствия.

1. Финансы и операционная аренда

В самом начале важно определить тип аренды. Для бухгалтерских и налоговых целей финансовая аренда рассматривается одинаково, при этом проценты и амортизация отражаются отдельно. Из-за отдельного учета процентов по обязательствам по аренде профиль расходов, как правило, указывается на начальном этапе.

Из-за отдельного учета процентов по обязательствам по аренде профиль расходов, как правило, указывается на начальном этапе.

Операционная аренда, однако, требует прямолинейного профиля расходов, при этом проценты и амортизация указываются одной строкой с безобидным заголовком расходов на аренду. Отчет о прибылях и убытках практически не изменился по новым правилам.

На этом этапе важно отметить, что правила классификации GAAP и налоговой аренды не идентичны, и можно иметь операционную аренду для одного и финансовую аренду для другого.

Однако баланс претерпит значительные изменения. Как упоминалось выше, балансовый отчет теперь будет включать актив в форме права пользования и связанное с ним обязательство по аренде. Эти счета не существуют в балансовом отчете на основе налогообложения, и поэтому отложенные налоговые активы и обязательства должны быть зарегистрированы и отслежены.

2. Учет и отслеживание последствий

Обязательство по аренде амортизируется аналогично любому другому кредиту. Для бухгалтерских целей арендные платежи будут представлять собой основную сумму и проценты по кредиту. Процентные расходы будут вычтены как расходы по аренде в отчете о прибылях и убытках. Чтобы компенсировать расходы по аренде, актив в форме права пользования будет амортизироваться, чтобы компенсировать разницу в отчете о прибылях и убытках. Простые ванильные договоры аренды приведут к тому, что амортизация актива в форме права пользования будет равна основной амортизации каждый год. В этих ситуациях отложенные налоговые активы и обязательства будут перемещаться одновременно.

Для бухгалтерских целей арендные платежи будут представлять собой основную сумму и проценты по кредиту. Процентные расходы будут вычтены как расходы по аренде в отчете о прибылях и убытках. Чтобы компенсировать расходы по аренде, актив в форме права пользования будет амортизироваться, чтобы компенсировать разницу в отчете о прибылях и убытках. Простые ванильные договоры аренды приведут к тому, что амортизация актива в форме права пользования будет равна основной амортизации каждый год. В этих ситуациях отложенные налоговые активы и обязательства будут перемещаться одновременно.

Хотя это может показаться не таким уж сложным, расходы на аренду будут содержать элементы бухгалтерского учета, которые не существуют для налогообложения. Специалисты-практики должны позаботиться о том, чтобы отдельно идентифицировать активы и пассивы и тщательно отслеживать изменения в таких счетах.

3. Влияние на уровне штатов

Новое правило может также повлиять на коэффициенты распределения для определения подоходного налога штата. Многие штаты по-прежнему используют фактор собственности при расчете подоходного налога штата, поэтому важно проанализировать, как на это повлияет новое правило. Для целей налогообложения расходы на аренду практически не изменились. Учет актива в форме права пользования и арендной платы в штатах, которые все еще используют трехфакторный подход, приведет к неточному распределению. Государства обычно достаточно четко определяют имущество, которое следует учитывать при расчете доли, и к этим правилам следует обращаться в свете новых правил.

Многие штаты по-прежнему используют фактор собственности при расчете подоходного налога штата, поэтому важно проанализировать, как на это повлияет новое правило. Для целей налогообложения расходы на аренду практически не изменились. Учет актива в форме права пользования и арендной платы в штатах, которые все еще используют трехфакторный подход, приведет к неточному распределению. Государства обычно достаточно четко определяют имущество, которое следует учитывать при расчете доли, и к этим правилам следует обращаться в свете новых правил.

Первые шаги

Новый стандарт создаст новые отложенные налоговые активы и обязательства для отслеживания. Эти суммы должны быть рассчитаны и задокументированы. Хотя правила по-прежнему определяют операционную и финансовую аренду для целей GAAP, им не следует бездумно следовать для целей налоговой классификации. Это может быть хорошее время, чтобы сделать такой обзор для целей налогообложения также.

Кроме того, следует проконсультироваться с экспертами штата и местными экспертами, чтобы убедиться, что используются надлежащие правила распределения, и чтобы определить, есть ли какое-либо влияние на действующие ставки государственных налогов.

Ежеквартальный отчет по налогу на прибыль – осень 2019 г.

- Ежеквартальный отчет по налогу на прибыль – лето 2019 г.

- Налоговые аспекты предлагаемых правил IRS в отношении цифровых и облачных транзакций

- Налоговые аспекты нового правила учета аренды ASC 842

- Ежеквартальные рекомендации по налогам на прибыль – лето 2019 г.

Налоговые соображения при покупке и продаже недвижимости с обременительной арендой

Экономический спад, подобный нынешнему, может привести к фиксированной аренде

обязательства стать обременительными и вызвать значительный негативный

влияние на лизинг на многих рынках. Недвижимость и другой бизнес

активы могли быть сданы в аренду в рамках операции продажи с обратной арендой, или

арендатор может просто желать использования, но не права собственности на актив.

Некоторые договоры аренды могут предусматривать выгодные условия для арендатора в

в первые годы, но условия намеренно становятся непривлекательными в более поздние годы

чтобы арендаторы в конечном итоге приобрели недвижимость.

Когда аренда становится обременительной (обязательство превышает льготы), налогоплательщик может попытаться прекратить его действие. Если арендатор платит плата за отмену, налоговое законодательство обычно допускает вычет, потому что нет создается будущая выгода. В качестве альтернативы отмене арендатор может выкупить имущество у арендодателя. Недавний судебный процесс демонстрирует, что налоговый режим такой покупки у арендатора неурегулирован, хотя налоговые последствия прекращения аренды от точка зрения арендодателя более предсказуема.

АРЕНДАТОР ПЛАТЕЖИ

IRS может разрешить арендатору вычитать платежи по расторжению аренды

если они каким-либо образом не интегрированы с приобретением другого

право собственности. В Письме-постановлении 9607016, выпущенном в 1996 году, Налоговое управление США заявило:

Плата за прекращение аренды не может быть вычтена в год оплаты

где это было частью общего плана по приобретению и перемещению в

другой сайт. IRS постановила, что право арендатора на расторжение

при условии приобретения нового участка и начала строительства. IRS

отметил, что в предыдущем деле и постановлении выплаты при увольнении были

франшизы, когда они были выплачены для устранения расходов или облегчения

налогоплательщика от невыгодного контракта и таких ситуаций не было

объединены с приобретением другого права собственности.

IRS постановила, что право арендатора на расторжение

при условии приобретения нового участка и начала строительства. IRS

отметил, что в предыдущем деле и постановлении выплаты при увольнении были

франшизы, когда они были выплачены для устранения расходов или облегчения

налогоплательщика от невыгодного контракта и таких ситуаций не было

объединены с приобретением другого права собственности.

Когда арендатор прекращает договор аренды путем покупки арендованного имущества, приобретение права собственности явно интегрировано с арендой прекращение. Неудивительно, что IRS также потребует Капитализация в данной ситуации. Его обоснование заключается в том, что IRC § 167(c)(2) запрещает распределение части стоимости на арендный процент. Налоговый суд соглашается, но районный суд недавно разрешил арендатору вычесть часть покупной цены отнесены к обременительной аренде. В каких случаях арендатор может обоснованно исходить из того, что сумма, уплаченная за имущество в превышение его стоимости является вычитаемым платежом при прекращении аренды?

Налоговый суд в Union Carbide Foreign Sales Corp. (115 TC

423 (2000)) рассматривается ситуация, в которой арендатор судна

возможность заплатить 135 миллионов долларов, чтобы расторгнуть обременительную аренду или купить

корабль почти за 108 миллионов долларов. Справедливая рыночная стоимость судна без

стоимость аренды составила менее 14 миллионов долларов. Налогоплательщик воспользовался

опцион на покупку и вычла почти 94 миллиона долларов (108 миллионов долларов — 14 миллионов долларов).

млн) в качестве расхода при прекращении аренды. Налоговый суд не разрешил

вычет, в результате чего налогоплательщику пришлось взыскать

всего 108 миллионов долларов за оставшийся срок службы корабля.

(115 TC

423 (2000)) рассматривается ситуация, в которой арендатор судна

возможность заплатить 135 миллионов долларов, чтобы расторгнуть обременительную аренду или купить

корабль почти за 108 миллионов долларов. Справедливая рыночная стоимость судна без

стоимость аренды составила менее 14 миллионов долларов. Налогоплательщик воспользовался

опцион на покупку и вычла почти 94 миллиона долларов (108 миллионов долларов — 14 миллионов долларов).

млн) в качестве расхода при прекращении аренды. Налоговый суд не разрешил

вычет, в результате чего налогоплательщику пришлось взыскать

всего 108 миллионов долларов за оставшийся срок службы корабля.

Налоговое управление США не оспаривало утверждение налогоплательщика о том, что аренда была

обременительный. Вместо этого он утверждал, что формулировка закона в разделе

167(c)(2) запрещает вычет части покупной цены

в связи с обременительной арендой. Это положение не допускает никаких

основания, которое должно быть отнесено к арендованному, если «имущество приобретается

на условиях аренды».

Однако есть прецедент для вычета в Шестом округе. В Cleveland Allerton Hotel (36 AFTR 862 (6-й округ 1948 г.)), a арендатор платит чрезмерную арендную плату в размере около 15 000 долларов в год и с 80 лет, оставшихся в аренде, договорились о приобретении имущества на сумму, превышающую справедливую рыночную стоимость на 241 250 долларов США. Шестой округ отменил решение налогового суда и разрешил вычет, в то время как упрекая IRS за возвышение формы над содержанием в требовании налогоплательщику капитализировать актив по более чем двойной его справедливой рыночной стоимости.

В случаях, указанных в настоящей статье, сумма, уплаченная за прекращение

аренда и покупка имущества намного превышают справедливую стоимость имущества

рыночная стоимость. Тем не менее, нет четкой линии, чтобы определить, когда

аренда становится обременительной или обременительной.

Тем не менее, нет четкой линии, чтобы определить, когда

аренда становится обременительной или обременительной.

НАПИТОК ABC

Окружной суд США Западного округа штата Мичиган

недавно подписался на Cleveland Allerton и разрешил бизнес

вычет части покупной цены, относящейся к

чрезмерная аренда арендатора ( ABC Beverage Corp. против США , 102

AFTR2d 2008-5905, 27.08.08; см. также «Налоговые

Вопросы: доля выкупа при аренде в отношении покупки, подлежащая вычету», JofA , декабрь 08, стр. 94). Дочерняя компания ABC приобрела

аренда с оговоркой об эскалаторе арендной платы и возможностью покупки. 6,25 доллара

миллионная разница между согласованной минимальной ценой в 9 миллионов долларов

и рыночная стоимость имущества была разрешена в качестве коммерческого вычета

районный суд.

IRS снова утверждал, что вычет не допускается, потому что

раздел 167(c)(2) запрещает распределение части покупки

цена арендного процента. Но суд, решения которого

подлежит обжалованию в Шестом округе, сказал фразу «при условии аренды»

в разделе 167(c)(2) применяется к стороннему покупателю, который вступает в

отказ в продолжающейся аренде, но не арендатору, чья покупка

заканчивается аренда.

Но суд, решения которого

подлежит обжалованию в Шестом округе, сказал фразу «при условии аренды»

в разделе 167(c)(2) применяется к стороннему покупателю, который вступает в

отказ в продолжающейся аренде, но не арендатору, чья покупка

заканчивается аренда.

Районный суд также пошел на некоторые меры, чтобы противостоять IRS утверждение, что прецедент Cleveland Allerton был аннулирован Верховным судом в Millinery Center Building Corp.

Другой

схемы, кроме Шестой и Второй, хранят молчание по этому поводу.

Другой

схемы, кроме Шестой и Второй, хранят молчание по этому поводу.Суд ABC вынес приговор налогоплательщику в упрощенном порядке, но затем отменил постановление о проведении судебного разбирательства по вопросу о том, когда экономическая произошло выступление. 22 декабря 2008 г., по окончании трехдневного суд присяжных признал все вопросы в пользу налогоплательщика, в том числе что имущество было «доставлено или принято, что подтверждается бенефициарное владение в 1997», год, когда был заявлен вычет. Правительство утверждало, что экономические показатели не наблюдались до 1999 года.

АРЕНДАТОРЫ-ПРОДАВЦЫ

Арендодатели, получающие оплату от продажи недвижимого имущества

реализовать прирост капитала или убытки, если проданное имущество квалифицируется как

основной капитал. IRC § 1234A рассматривает любые платежи, полученные арендодателем.

прекратить или отменить любую аренду, связанную с имуществом, как

продажа или обмен основных средств. Таким образом, когда арендатор, как в ABC Beverage, решает воспользоваться опционом на приобретение

арендованное имущество, вся сделка приводит к приросту капитала или

убытки арендодателю.

Таким образом, когда арендатор, как в ABC Beverage, решает воспользоваться опционом на приобретение

арендованное имущество, вся сделка приводит к приросту капитала или

убытки арендодателю.

История законодательства предполагает, что раздел 1234A был изменен в реакция на непоследовательное отношение судов к распоряжению права и обязанности, связанные с капитальными активами. В частности, было много случаев, когда сделки не считались продажи или обмены, и, следовательно, никакие прирост капитала или убытки не могут результат. Раздел 1234A гласит, что «прибыль или убыток, связанные с аннулирование, истечение срока действия или иное прекращение права или обязательство … в отношении имущества, которое находится (или при приобретении будет) капитальный актив в руках налогоплательщика … должен быть рассматривается как прибыль или убыток от продажи основных средств».

В 1997 году слово «имущество» было заменено на «движимое имущество».

исправить то, что Конгресс считал несправедливым обращением с подобными

и сопутствующие сделки. Это изменение отменяет постановление Верховного суда.

решение по делу Хорт против комиссара (313 U.S. 28, 25 AFTR 1207

(1941)), в котором платежи при прекращении аренды, полученные арендодателями, рассматривались как

обычный доход. Кроме того, поскольку как продажа имущества, так и

прекращение аренды получить продажу или обмен, нет необходимости

чтобы продавец утверждал, что эти события являются одним и тем же капиталом

транзакции, как это было до 1997 (см. Gurvey v. U.S. ,

57 AFTR2d 86-1062).

Это изменение отменяет постановление Верховного суда.

решение по делу Хорт против комиссара (313 U.S. 28, 25 AFTR 1207

(1941)), в котором платежи при прекращении аренды, полученные арендодателями, рассматривались как

обычный доход. Кроме того, поскольку как продажа имущества, так и

прекращение аренды получить продажу или обмен, нет необходимости

чтобы продавец утверждал, что эти события являются одним и тем же капиталом

транзакции, как это было до 1997 (см. Gurvey v. U.S. ,

57 AFTR2d 86-1062).

Следует отметить, что раздел 1234A не применяется к продаже право или обязанность. Например, если арендодатель продал договор аренды третьей стороне, выручка должна приносить обычный доход арендодатель. Иное отношение к нему позволило бы продавцу легко конвертировать обычный доход от аренды в прирост капитала просто путем продажи контракта.

Когда владельцы владеют сдаваемым в аренду имуществом в качестве торговых или коммерческих активов, прибыль

или убытки от продажи недвижимого имущества являются прибылью по статье 1231 или

потери. Платежи, полученные от расторжения договоров аренды

тогда выйдет за рамки раздела 1234A, производящего раздел

1231 прибыли или убытки, так как ассоциированное имущество не является капиталом

актив, как определено в разделе 1221. Чистая прибыль по разделу 1231, конечно,

получают учет прироста капитала, в то время как чистые убытки по разделу 1231

обычный (см. «Лучшее из обоих миров?» JofA , 09 марта,

стр. 64). Независимо от того, владеют ли владельцы недвижимостью для торговли или бизнеса

активы по сравнению с капитальными активами определяется тем, являются ли существенными

услуги, выходящие за рамки основных задач по управлению недвижимостью, выполняются на

от имени арендаторов.

Платежи, полученные от расторжения договоров аренды

тогда выйдет за рамки раздела 1234A, производящего раздел

1231 прибыли или убытки, так как ассоциированное имущество не является капиталом

актив, как определено в разделе 1221. Чистая прибыль по разделу 1231, конечно,

получают учет прироста капитала, в то время как чистые убытки по разделу 1231

обычный (см. «Лучшее из обоих миров?» JofA , 09 марта,

стр. 64). Независимо от того, владеют ли владельцы недвижимостью для торговли или бизнеса

активы по сравнению с капитальными активами определяется тем, являются ли существенными

услуги, выходящие за рамки основных задач по управлению недвижимостью, выполняются на

от имени арендаторов.

СТОРОННИЕ ПОКУПАТЕЛИ

Если третье лицо встанет на место арендодателя

арендодатель, платежи за имущество и сопутствующий договор аренды не

не получают отдельного лечения. Как отмечалось ранее, раздел 167(c)(2)

предусматривает, что если какое-либо имущество приобретается на условиях аренды,

часть скорректированной базы распределяется на арендованное имущество

интерес. Вся скорректированная база используется для расчета амортизации.

на имущество, сдаваемое в аренду. Лечение в соответствии с IRC § 197, Амортизация деловой репутации и некоторых других нематериальных активов исключено разделом 167(c)(2). Таким образом, скорректированная база собственности равна

возмещаются за счет амортизации. Полученные арендные платежи будут обычными

доход. Если только договор аренды был приобретен третьим лицом в

сделка, не включающая само имущество, раздел 197(e)(5)(a)

исключает проценты по аренде из амортизации в соответствии с разделом 197.

Вся скорректированная база используется для расчета амортизации.

на имущество, сдаваемое в аренду. Лечение в соответствии с IRC § 197, Амортизация деловой репутации и некоторых других нематериальных активов исключено разделом 167(c)(2). Таким образом, скорректированная база собственности равна

возмещаются за счет амортизации. Полученные арендные платежи будут обычными

доход. Если только договор аренды был приобретен третьим лицом в

сделка, не включающая само имущество, раздел 197(e)(5)(a)

исключает проценты по аренде из амортизации в соответствии с разделом 197.

ЗАГЛЯДЫВАЯ ВПЕРЕД

Так как налоговый режим для арендаторов, которые покупают недвижимость с

обременительная аренда не урегулирована, CPA должны внимательно следить за любой IRS

руководство. Кроме того, будущие судебные процессы за пределами Второго и Шестого

схемы могут светиться.

Практические советы

В период снижения стоимости недвижимости CPA обоих

арендаторы и арендодатели должны быть готовы к последствиям налогового планирования

возможности приобретения недвижимости.

Структурирование приобретения недвижимости в виде двух контрактов, один для

стоимость аренды и один для собственности, может обойти налог

Суд возражает против разрешения вычета в год приобретения.

Однако IRS может противодействовать доктрине пошаговых транзакций.

CPA с клиентами Шестого округа (Мичиган, Огайо, Кентукки и Теннесси) может найти какой-нибудь судебный прецедент, подтверждающий взятие вычет части покупной цены арендатора, относящейся к обременительная аренда. Однако из-за Центра Миллинери Дело , налогоплательщики второго округа (Нью-Йорк, Коннектикут и Вермонт) может быть в более слабой позиции, чтобы сделать такой вывод. CPA может захотеть оценить власти и принять решение о том, следует ли требовать существенные полномочия для вычета позиции или для капитализации затрат.

РЕЗЮМЕ

Когда арендатор расторгает договор аренды путем покупки

арендованное имущество, IRS требует капитализации всей

цена покупки. Однако некоторые суды допускают превышение

цена выше справедливой рыночной стоимости, подлежащая вычету как стоимость покупки

из обременительной аренды.

Однако некоторые суды допускают превышение

цена выше справедливой рыночной стоимости, подлежащая вычету как стоимость покупки

из обременительной аренды.

В соответствии с IRC § 1234A арендодатели, получающие платеж от арендатор, приобретающий арендованное имущество, реализует прирост капитала или убыток на всю сделку, если имущество квалифицируется как капитальный актив.

Однако это обращение не будет применяться , когда арендодатель продает договор аренды третьему лицу. В этом случае продавец признает обычный доход от выручки от продажи.

Третье лицо, которое приобретает имущество, подлежащее аренда должна отражать всю скорректированную базу для целей налогообложения и восстановить его за счет амортизации. Полученные арендные платежи будут являться обычным доходом.

Ларри Мейплс , администратор баз данных, профессор бухгалтерского учета в Теннесси.

Государственный университет в Нэшвилле, штат Теннесси, Марк Тернер , CPA, DBA,

CMA, адъюнкт-профессор бухгалтерского учета в Университете г. Сент-Томас, Хьюстон. Бет Ховард , доктор философии, ассистент

профессор бухгалтерского учета в Техническом университете Теннесси, Куквилл,

Теннесси. Их адреса электронной почты соответственно: [email protected], [email protected] и [email protected].

Сент-Томас, Хьюстон. Бет Ховард , доктор философии, ассистент

профессор бухгалтерского учета в Техническом университете Теннесси, Куквилл,

Теннесси. Их адреса электронной почты соответственно: [email protected], [email protected] и [email protected].

РЕСУРСЫ AICPA

JofA статей

«Лучшее из обоих миров?» 09 марта, стр. 64

«Налоговые Дела: Азбука Не так Simple», 9 января, стр. 70

«Налоговые Вопросы: доля выкупа при аренде в отношении покупки, подлежащая вычету», 08 декабря, стр. 94

«Налоговые Вопросы: стоимость прекращения аренды», 01 апреля, стр. 72

Налоговый консультант и налоговая секция

Налоговый консультант доступен по сниженной подписной цене для

члены налоговой секции, которая предоставляет инструменты, технологии и

равноправное взаимодействие с CPA с налоговой практикой. Более 23 000 CPA

Члены налоговой секции.