Финансовая аренда (лизинг)

Материал подготовлен группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

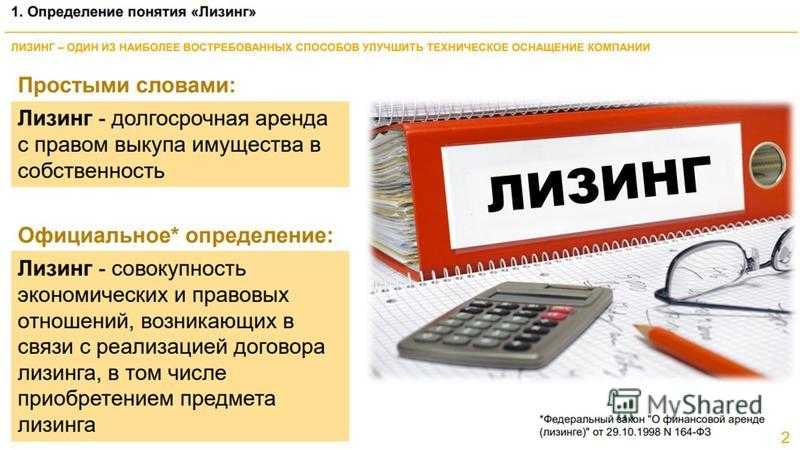

Лизинг — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором.

Помимо гражданского кодекса лизинговые отношения регулируются следующими законами:

- Законом РСФСР от 26 июня 1991 года №1488-1 «Об инвестиционной деятельности в РСФСР».

- Федеральным законом от 25 февраля 1999 года №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

- Федеральным законом от 9 июля 1999 года №160-ФЗ «Об иностранных инвестициях в Российской Федерации».

- Федеральным законом от 29 октября 1998 года №164-ФЗ «О финансовой аренде (лизинге)» (далее Федеральный закон №164-ФЗ)).

Сферой применения Федерального закона №164-ФЗ является лизинг имущества, относящегося к непотребляемым вещам (кроме земельных участков и природных объектов), передаваемым во временное владение и в пользование физическим и юридическим лицам.

В статье 2 Федерального закона №164-ФЗ даны следующие основные понятия:

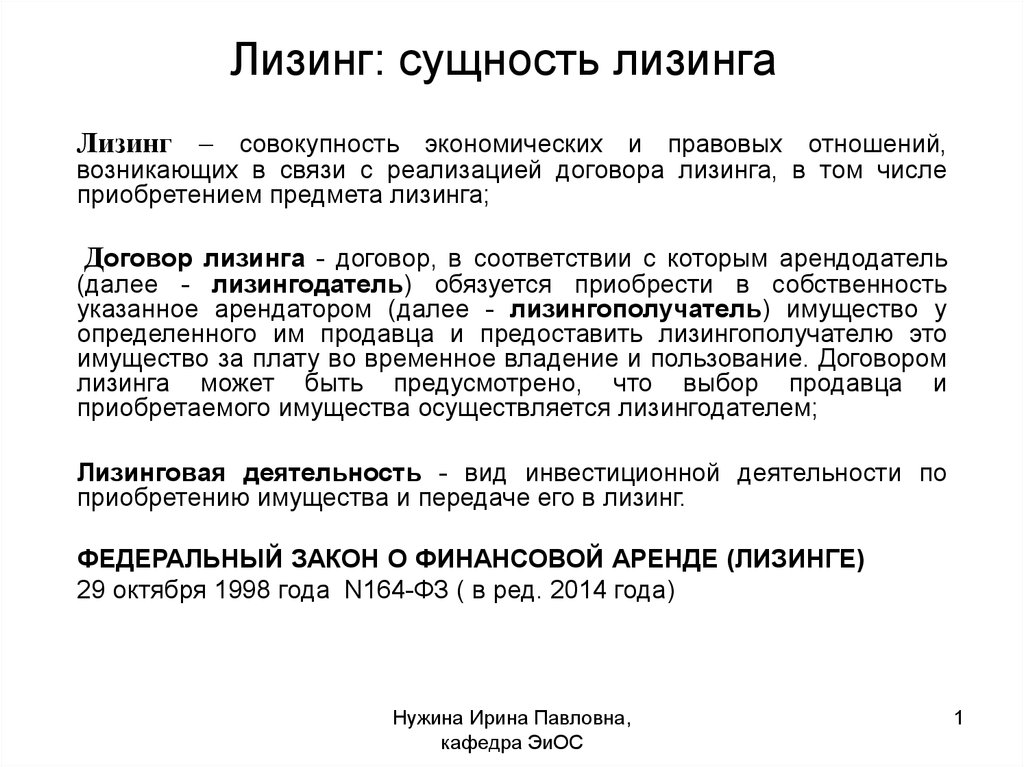

- лизинг — совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга;

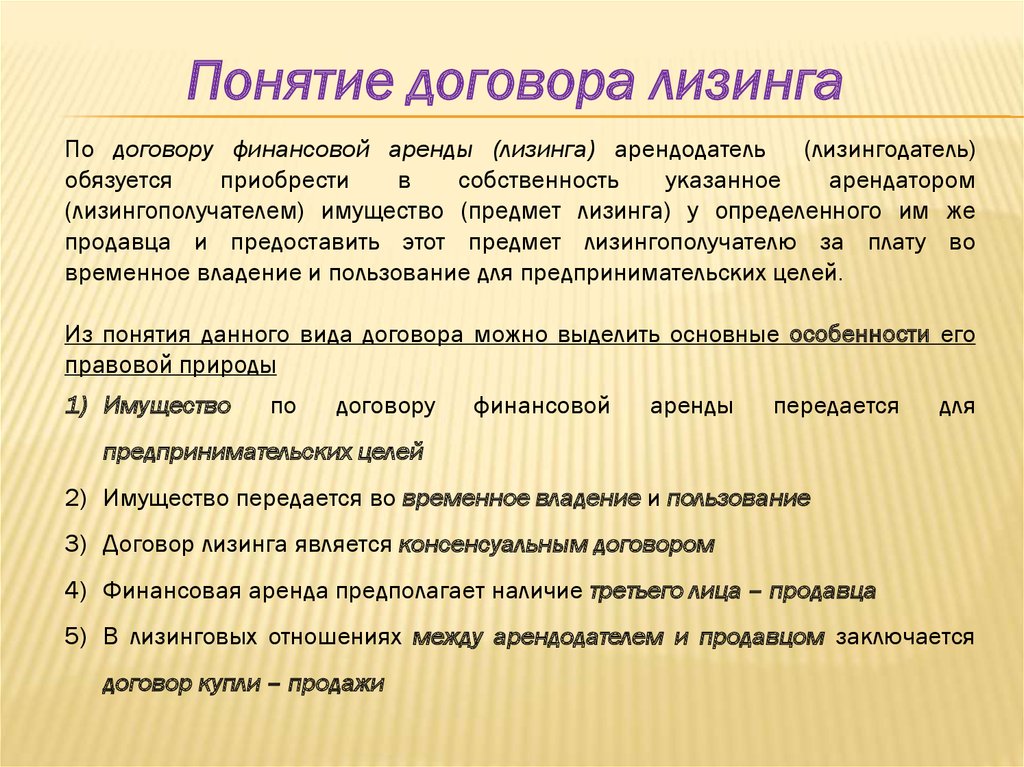

- договор лизинга — договор, в соответствии с которым арендодатель (далее — лизингодатель) обязуется приобрести в собственность указанное арендатором (далее — лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем;

- лизинговая деятельность — вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг.

Обратимся к статье 665 Гражданскому кодексу Российской Федерации (далее ГК РФ):

«Статья 665. Договор финансовой аренды

По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца.

Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца.

Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем».

Статья 2 Федерального закона №164-ФЗ и приведенная статья ГК РФ дают практически одинаковые определения договора лизинга, однако в статье ГК РФ есть указание на то, что имущество, предоставленное по договору лизинга, должно использоваться для предпринимательских целей.

В статье ГК РФ установлено обязательное наличие договора приобретения имущества с переходом собственности. Это означает, что лизингодатель не может совпасть в одном лице с продавцом.

Условия статей 609, 624 и 651 ГК РФ распространяются на договор финансовой аренды (лизинга), при этом необходима государственная регистрация как договора аренды недвижимого имущества, заключенного на срок более 1 года, так и условий выкупа.

В соответствии со статьей 3 Федерального закона 164-ФЗ предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

При определении предприятия и других имущественных комплексов, как предмета лизинга, заключение договора лизинга осложняется тем, что предметом лизинга не могут быть потребляемые вещи и земельные участи, которые часто входят в состав предприятия как имущественного комплекса. Срок лизинга предприятия установить практически невозможно, так как он должен быть сопоставим со сроками амортизации, соответственно, при сдаче предприятия в лизинг осуществляется не финансовая, а обычная аренда.

Следует обратить внимание, что статьей 130 ГК РФ к движимым вещам отнесены и ценные бумаги.

Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Поскольку данной статьей, как и статьей 665 ГК РФ определено, что обязательным условием для определения предмета лизинга является его использование для предпринимательских целей, то соответственно лизинг для некоммерческих организаций и физических лиц, в части невыполнения ими предпринимательских функций лизингом не является. Определение коммерческих и некоммерческих организаций дает статья 50 ГК РФ:

Определение коммерческих и некоммерческих организаций дает статья 50 ГК РФ:

«Статья 50. Коммерческие и некоммерческие организации

3. Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом.

Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям».

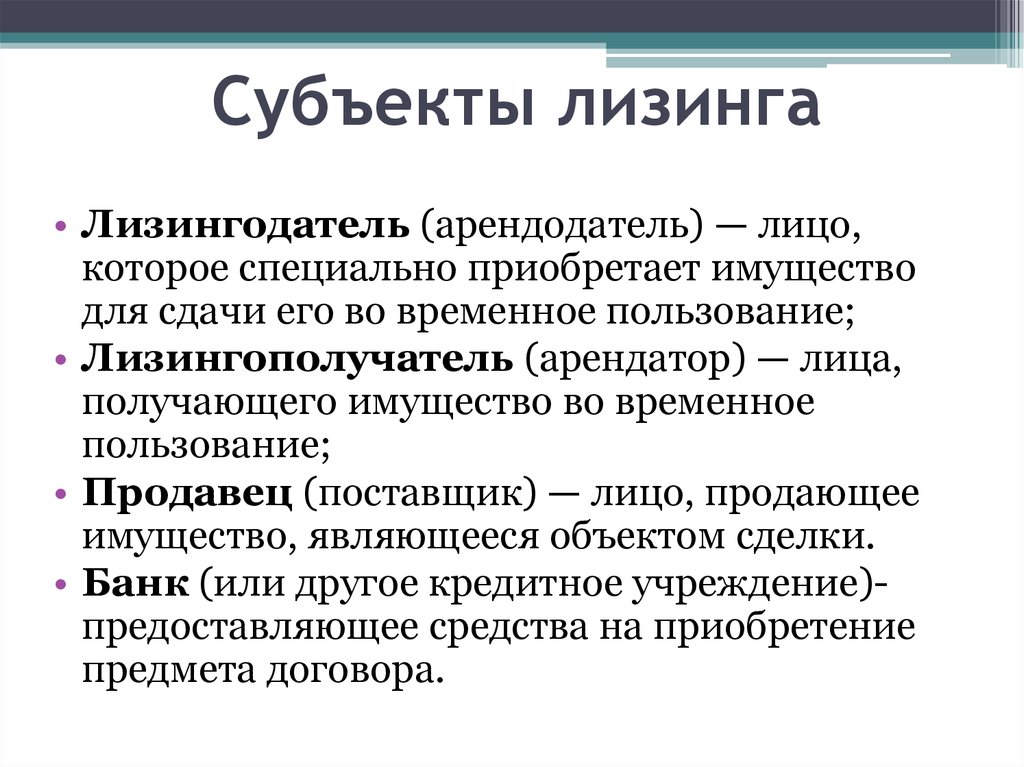

Рассматривая основные понятия, связанные с лизинговыми отношениями, мы столкнулись с понятиями лизингодатель и лизингополучатель.

В соответствии со статьей 4 Федерального закона №164-ФЗ лизингодатель и лизингополучатель являются субъектами лизинга, причем:

- лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

- лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

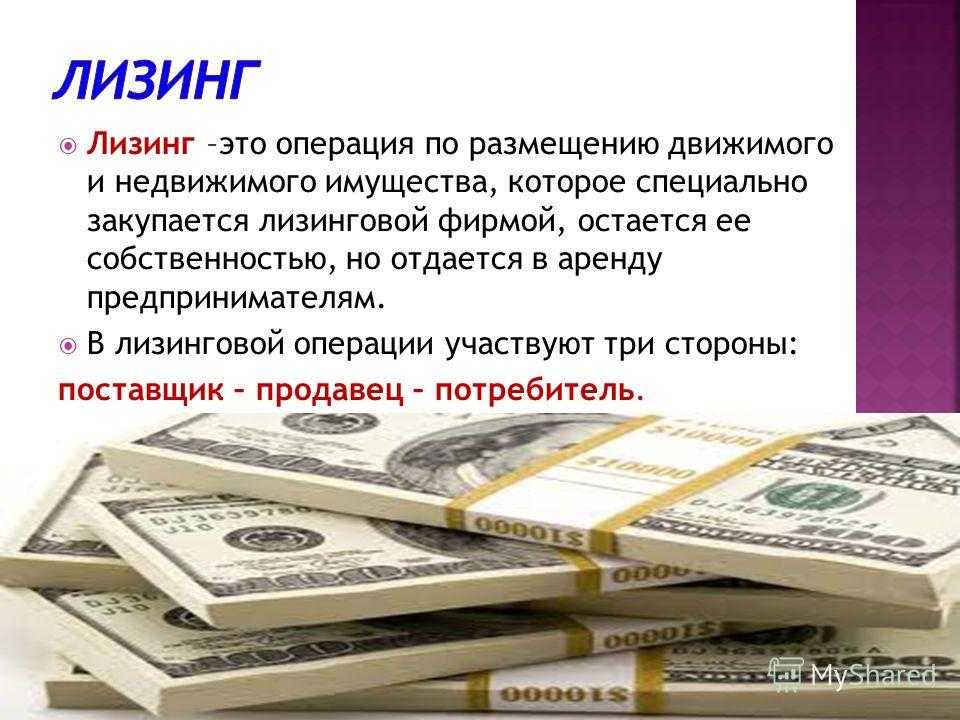

Субъектом лизинга является и продавец — физическое или юридическое лицо, которое в соответствии с договором купли — продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли — продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Любой из субъектов лизинга может быть резидентом или нерезидентом Российской Федерации.

Статья 5 Федерального закона №164-ФЗ дает определение лизинговых компаний:

«Статья 5. Лизинговые компании (фирмы)

1. Лизинговые компании (фирмы) — коммерческие организации (резиденты Российской Федерации или нерезиденты Российской Федерации), выполняющие в соответствии с законодательством Российской Федерации и со своими учредительными документами функции лизингодателей.

2. Учредителями лизинговых компаний (фирм) могут быть юридические, физические лица (резиденты Российской Федерации или нерезиденты Российской Федерации).

Лизинговая компания — нерезидент Российской Федерации — иностранное юридическое лицо, осуществляющее лизинговую деятельность на территории Российской Федерации.

4. Лизинговые компании имеют право привлекать средства юридических и (или) физических лиц (резидентов Российской Федерации и нерезидентов Российской Федерации) для осуществления лизинговой деятельности в установленном законодательством Российской Федерации порядке».

Основными формами лизинга является внутренний и международный лизинг. При осуществлении внутреннего лизинга как лизингодатель, так и лизингополучатель должны быть резидентами Российской Федерации, при международном лизинге указанные субъекты являются нерезидентами Российской Федерации. К внутреннему лизингу относятся и договора, в которых продавец является нерезидентом Российской Федерации.

Заключаемый договор лизинга может включать в себя условия об оказании дополнительных услуг и проведении дополнительных работ, перечень, объем и стоимость которых определяются дополнительным соглашением. Данные работы и услуги включают в себя работы и услуги любого рода, оказанные лизингодателем как до начала пользования, так и в процессе пользования предметом лизинга, непосредственного связанные с исполнением договора.

Данные работы и услуги включают в себя работы и услуги любого рода, оказанные лизингодателем как до начала пользования, так и в процессе пользования предметом лизинга, непосредственного связанные с исполнением договора.

В перечень дополнительных услуг, в частности, могут быть включены услуги по проведению исследований рынка необходимого оборудования, поиск поставщиков, проведение переговоров с продавцами по условиям поставок, предоставление гарантии при эксплуатации оборудования и другие услуги.

В соответствии со статьей 8 Федерального закона 164-ФЗ лизингополучатель с письменного согласия лизингодателя имеет право передать предмет лизинга в сублизинг, при этом право требования к продавцу переходит к лизингополучателю по договору сублизинга.

Прежняя редакция Федерального закона 164-ФЗ содержала статью, которая не допускала совмещения обязательств лизингодателем и лизингополучателем, а также кредитором и лизингополучателем предмета лизинга, за исключением возвратного лизинга.

Ныне действующая редакция не содержат таких ограничений, следовательно, лизингополучатель и кредитор могут выступать в одном лице, соответственно сняты ограничения на финансирование покупки или, что еще лучше, части покупки предмета лизинга лизингополучателем.

Создав лизинговую компанию, организация может использовать свои ресурсы следующим образом: предмет лизинга приобретается лизинговой компанией как товар и перепродается на условиях возвратного лизинга, затем применяется механизм ускоренной амортизации и возникает существенная экономия на налоге на имущество и налоге на прибыль, при этом, весьма вероятна попытка налоговых органов признать данную сделку недействительной.

Отмена ограничений при осуществлении лизинговых операций позволяет осуществлять перечисление авансовых платежей от лизингополучателя и лизингодателю, как для начала лизинговой сделки, так и для лизинговых платежей. Данное право значительно снижает финансовые риски организации — лизингодателя.

Пункт 1 статьи 10 Федерального закона №164-ФЗ определяет, что права и обязанности сторон по договору лизинга, помимо настоящего закона, регулируются гражданским законодательством Российской Федерации, а также непосредственно договором лизинга.

Обратимся к статье 670 ГК РФ:

«Статья 670. Ответственность продавца

1. Арендатор вправе предъявлять непосредственно продавцу имущества, являющегося предметом договора финансовой аренды, требования, вытекающие из договора купли-продажи, заключенного между продавцом и арендодателем, в частности в отношении качества и комплектности имущества, сроков его поставки, и в других случаях ненадлежащего исполнения договора продавцом. При этом арендатор имеет права и несет обязанности, предусмотренные настоящим Кодексом для покупателя, кроме обязанности оплатить приобретенное имущество, как если бы он был стороной договора купли-продажи указанного имущества. Однако арендатор не может расторгнуть договор купли-продажи с продавцом без согласия арендодателя.

В отношениях с продавцом арендатор и арендодатель выступают как солидарные кредиторы (статья 326).

2. Если иное не предусмотрено договором финансовой аренды, арендодатель не отвечает перед арендатором за выполнение продавцом требований, вытекающих из договора купли-продажи, кроме случаев, когда ответственность за выбор продавца лежит на арендодателе. В последнем случае арендатор вправе по своему выбору предъявлять требования, вытекающие из договора купли-продажи, как непосредственно продавцу имущества, так и арендодателю, которые несут солидарную ответственность».

В последнем случае арендатор вправе по своему выбору предъявлять требования, вытекающие из договора купли-продажи, как непосредственно продавцу имущества, так и арендодателю, которые несут солидарную ответственность».

В соответствии с пунктом 1 приведенной статьи лизингодатель и лизингополучатель по отношению к продавцу выступают как солидарные кредиторы. При предъявлении требований необходимо руководствоваться статьей 326 ГК РФ:

«Статья 326. Солидарные требования

1. При солидарности требования любой из солидарных кредиторов вправе предъявить к должнику требование в полном объеме.

До предъявления требования одним из солидарных кредиторов должник вправе исполнять обязательство любому из них по своему усмотрению.

2. Должник не вправе выдвигать против требования одного из солидарных кредиторов возражения, основанные на таких отношениях должника с другим солидарным кредитором, в которых данный кредитор не участвует.

3. Исполнение обязательства полностью одному из солидарных кредиторов освобождает должника от исполнения остальным кредиторам.

4. Солидарный кредитор, получивший исполнение от должника, обязан возместить причитающееся другим кредиторам в равных долях, если иное не вытекает из отношений между ними».

В соответствии со статьей 11 Федерального закона №164-ФЗ предмет лизинга является собственностью лизингодателя, право же владения и пользования предметом в полном объеме переходит к лизингополучателю, если договором не предусмотрено иное. Договором лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока договора или до его истечения на условиях, предусмотренных соглашением сторон. Однако федеральным законом могут быть установлены случаи запрещения перехода права собственности на предмет лизинга к лизингополучателю.

Лизингодателю предоставлено право распоряжения предметом лизинга, которое включает в себя право изъять предмет лизинга у лизингополучателя в случаях и порядке, предусмотренном законодательством.

В соответствии со статьей 18 Федерального закона №164-ФЗ лизингодатель также может уступить третьему лицу свои права по договору лизинга полностью или частично, при этом, у нового лизингодателя это будет не лизинг, а просто аренда, использовать предмет лизинга в качестве залога для привлечения денежных средств. Обо всех правах третьих лиц на предмет лизинга лизингодатель обязан предупредить лизингополучателя.

Обо всех правах третьих лиц на предмет лизинга лизингодатель обязан предупредить лизингополучателя.

Если лизингополучатель не перечисляет лизинговые платежи более двух раз подряд по истечении срока, установленного договором, лизингодатель имеет право на списание средств со счета лизингополучателя в бесспорном порядке. Для этого лизингодатель должен направить в банк или иную кредитную организацию, где открыт счет лизингополучателя, требование на списание с его счета денежных средств в пределах сумм просроченных лизинговых платежей, данная операция предварительно подтверждается в обслуживающем лизингополучателя банке.

Лизингодатель также имеет право потребовать досрочного расторжения договора, которое производится в общем порядке.

Договор лизинга независимо от срока, на который он заключается, должен быть заключен в письменной форме и для выполнения обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры. Обязательным является договор купли-продажи имущества, сопутствующим — договор о привлечении средств, договор залога, гарантии, поручительства и другие.

Важным условием для заключения договора является то, что предмет лизинга должен быть четко определен, то есть в договоре должны быть указаны данные, позволяющие четко установить имущество, подлежащее передаче по договору. При отсутствии таких данных в договоре предмет лизинга считается не согласованным, а договор — не заключенным.

Наиболее существенное условие для квалификации договора аренды как договора лизинга содержится в пункте 4 статьи 15 Федерального закона №164-ФЗ, в соответствии с которым лизингодатель обязуется приобрести у определенного продавца в собственность определенное имущество для его передачи за определенную плату на определенный срок, на определенных условиях в качестве предмета лизинга лизингополучателю, а также выполнить другие обязательства, вытекающие из содержания договора лизинга.

В соответствии с данным пунктом договор лизинг имущества, уже находящегося у лизингодателя, договором лизинга уже не является, а является договором текущей аренды, пусть даже и с правом выкупа.

Условие статьи 624 ГК РФ о возможном выкупе арендованного имущества распространяется на договор финансовой аренды (лизинга) и условие о выкупе арендованного имущества может быть установлено заключением дополнительного соглашения.

Как и в общем порядке, предмет лизинга должен быть передан лизингополучателю со всеми его принадлежностями и необходимыми документами, если иное не установлено договором. Техническое обслуживание предмета лизинга, обеспечение его сохранности, осуществление текущего и капитального ремонта, осуществляется лизингополучателем и за его счет.

При прекращении договора лизинга лизингополучатель обязан вернуть лизингодателю предмет лизинга в состоянии, в котором он его получил, с учетом нормального износа или износа, обусловленного договором лизинга, если договором не предусмотрен выкуп.

Рассматривая общие правила, мы отмечали, что в соответствии со статьей 622 ГК РФ предмет аренды должен быть возвращен в состоянии, обусловленном договором аренды, а не с учетом нормального износа или износа, обусловленного договором. Так как износ определяется амортизацией, а она может быть увеличена втрое, состояние предмета лизинга может оказаться хуже ожидаемого лизингодателем, соответственно в договоре должно быть отражено и то, что подразумевается под износом, обусловленным договором, и конечное состояние предмета лизинга.

Так как износ определяется амортизацией, а она может быть увеличена втрое, состояние предмета лизинга может оказаться хуже ожидаемого лизингодателем, соответственно в договоре должно быть отражено и то, что подразумевается под износом, обусловленным договором, и конечное состояние предмета лизинга.

Согласно статье 20 Федерального закона №164-ФЗ в случаях, предусмотренных законодательством Российской Федерации, права на имущество, передаваемое в лизинг, и (или) непосредственно договор лизинга подлежат государственной регистрации.

Предметы лизинга, подлежащие регистрации в государственных органах, такие как транспортные средства, оборудование повышенной опасности и другие, регистрируются по соглашению сторон на имя лизингодателя или лизингополучателя.

По соглашению сторон лизингодатель вправе поручить лизингополучателю регистрацию предмета лизинга на имя лизингодателя. При этом в регистрационных документах обязательно указываются сведения о собственнике и владельце (пользователе) имущества. В случае расторжения договора и изъятия лизингодателем предмета лизинга по заявлению последнего государственные органы, осуществившие регистрацию, обязаны аннулировать запись о владельце (пользователе).

В случае расторжения договора и изъятия лизингодателем предмета лизинга по заявлению последнего государственные органы, осуществившие регистрацию, обязаны аннулировать запись о владельце (пользователе).

Предмет лизинга в соответствии со статьей 21 Федерального закона №164-ФЗ может быть застрахован от рисков утраты (гибели), недостачи или повреждения с момента поставки имущества и до момента окончания срока действия договора. Страхование предпринимательских рисков не является обязательным и осуществляется по соглашению сторон.

В соответствии со статьей 933 ГК РФ страхование рисков по лизинговым платежам может быть осуществлено исключительно лизингодателем:

«Статья 933. Страхование предпринимательского риска

По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу.

Договор страхования предпринимательского риска лица, не являющегося страхователем, ничтожен.

Договор страхования предпринимательского риска в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя».

В статье 21 Федерального закона №164-ФЗ, касающейся страхования, ничего не сказано с возможности страхования предмета лизинга в период его транспортировки. Данное обстоятельство необходимо оговаривать с продавцом предмета лизинга и, по возможности, перенести страхование при транспортировке на него.

Согласно статье 22 Федерального закона №164-ФЗ с момента фактической приемки предмета лизинга ответственность за его сохранность и за все риски, связанные с его гибелью, утратой, порчей, хищением, поломкой, ошибкой при монтаже или эксплуатации, иные имущественные риски несет лизингополучатель, поэтому в договоре целесообразно предусмотреть, что риск по монтажу будет нести монтажная организация.

В соответствии со статьей 665 ГК РФ ответственность за выбор продавца и предмета лизинга несет именно арендатор.

Пунктом 2 статьи 22 Федерального закона №164-ФЗ предусмотрено, что риск невыполнения продавцом обязанностей по договору купли — продажи предмета лизинга и связанные с этим убытки несет сторона, которая выбрала продавца, если иное не предусмотрено договором лизинга. Таким образом, если договором ответственность будет переложена на лизингодателя, арендатор будет освобожден от ответственности и данное обстоятельство следует учитывать при заключении договора лизинга и договора купли-продажи.

Таким образом, если договором ответственность будет переложена на лизингодателя, арендатор будет освобожден от ответственности и данное обстоятельство следует учитывать при заключении договора лизинга и договора купли-продажи.

Порядку обращения взыскания третьих лиц на предмет лизинга посвящена статья 23 Федерального закона №164-ФЗ. Приведем текст статьи:

«1. На предмет лизинга не может быть обращено взыскание третьего лица по обязательствам лизингополучателя, в том числе в случаях, если предмет лизинга зарегистрирован на имя лизингополучателя.

2. Взыскания третьих лиц, обращенные на имущество лизингодателя, могут быть отнесены только к данному объекту права собственности лизингодателя в отношении предмета лизинга. К приобретателю прав лизингодателя в отношении предмета лизинга в результате удовлетворения взыскания в обязательном порядке переходят не только права, но и обязательства лизингодателя, определенные в договоре лизинга».

Данная статья является существенной при применении статьи 47 первой части Налогового кодекса Российской Федерации (далее НК РФ) организациями — лизингополучателями:

«Статья 47. Взыскание налога или сбора за счет иного имущества налогоплательщика — организации или налогового агента — организации

Взыскание налога или сбора за счет иного имущества налогоплательщика — организации или налогового агента — организации

1. В случае, предусмотренном пунктом 7 статьи 46 настоящего Кодекса, налоговый орган вправе обратить взыскание налога за счет имущества, в том числе за счет наличных денежных средств налогоплательщика — организации, налогового агента — организации в пределах сумм, указанных в требовании об уплате налога, и с учетом сумм, в отношении которых произведено взыскание в соответствии со статьей 46 настоящего Кодекса.

Взыскание налога за счет имущества налогоплательщика — организации или налогового агента — организации производится по решению руководителя (его заместителя) налогового органа путем направления в течение трех дней с момента вынесения такого решения соответствующего постановления судебному приставу — исполнителю для исполнения в порядке, предусмотренном Федеральным законом «Об исполнительном производстве» с учетом особенностей, предусмотренных настоящей статьей.

4. Взыскание налога за счет имущества налогоплательщика — организации или налогового агента — организации производится последовательно в отношении:

наличных денежных средств;

имущества, не участвующего непосредственно в производстве продукции (товаров), в частности ценных бумаг, валютных ценностей, непроизводственных помещений, легкового автотранспорта, предметов дизайна служебных помещений;

готовой продукции (товаров), а также иных материальных ценностей, не участвующих и (или) не предназначенных для непосредственного участия в производстве;

сырья и материалов, предназначенных для непосредственного участия в производстве, а также станков, оборудования, зданий, сооружений и других основных средств;

имущества, переданного по договору во владение, в пользование или распоряжение другим лицам без перехода к ним права собственности на это имущество, если для обеспечения исполнения обязанности по уплате налога такие договоры расторгнуты или признаны недействительными в установленном порядке;

другого имущества».

Более подробно с вопросами, касающимися аренды, Вы можете познакомиться в книге ЗАО «BKR-Интерком-Аудит» «Аренда».

Простая выгода от сложного механизма — Недвижимость для бизнеса

После резкого повышения цен на рынке недвижимости российские предприниматели стали более пристально присматриваться к альтернативным способам приобретения помещений. Наиболее приемлемой схемой, позволяющей избежать серьезных единовременных капиталовложений, считается лизинг.

Руководитель направления лизинга недвижимости Мария Иванова считает, что возможность распоряжаться проданным имуществом – основной плюс возвратного лизинга |

Лизинг недвижимости, или финансовая аренда, – это комбинация договора купли-продажи и договора аренды. Причем в заключении обоих договоров участвуют три стороны – лизинговая компания, арендодатель и арендатор. Формально покупателем в такой сделке является лизинговая компания. Фирма же, которая хочет приобрести имущество, первоначально получает его только в арендное пользование. А платежи по аренде, которые в течение оговоренного срока регулярно выплачиваются арендодателю, переходят на баланс предприятия-лизингополучателя. И только по окончании срока действия договора компания-лизингополучатель перестает быть арендатором и получает объект в собственность.

Фирма же, которая хочет приобрести имущество, первоначально получает его только в арендное пользование. А платежи по аренде, которые в течение оговоренного срока регулярно выплачиваются арендодателю, переходят на баланс предприятия-лизингополучателя. И только по окончании срока действия договора компания-лизингополучатель перестает быть арендатором и получает объект в собственность.

Однако это лишь упрощенное описание механизма финансовой аренды.

В действительности же лизинговые схемы достаточно сложны.

Препятствия для развития

Несмотря на непростой механизм в ряде случаев для предприятий малого и среднего бизнеса лизинг является наиболее выгодным путем приобретения коммерческих помещений. Между тем лизинговых сделок в нашей стране пока еще немного. Что же тормозит развитие лизинга в России? Насколько перспективно это направление финансирования? В чем состоят особенности лизинга коммерческой недвижимости? На эти вопросы пытались ответить участники круглого стола «Лизинг и ипотека на рынке коммерческой недвижимости», который проходил в рамках Петербургского ипотечного форума – 2007.

По мнению начальника отдела лизинга недвижимости ООО «Глобус-Лизинг» Александра Фарбера, одной из причин недостаточной востребованности лизинговых схем, как всегда, является несовершенство нашей законодательной базы. Например, многих потенциальных клиентов пугает требование государственной регистрации договора лизинга. «Законная регистрация прав на недвижимое имущество, – говорит г-н Фарбер, – не предусматривает отдельного порядка регистрации договоров финансовой аренды.

В связи с этим возникает неразбериха с очередностью заключения и регистрации сделок, поскольку в противоречие вступают два закона, сопровождающие лизинговую сделку».

По Закону «О государственной регистрации прав на недвижимость» лизинговая компания может заключить договор с арендатором-лизингополучателем лишь после покупки собственности, поскольку сдавать помещение в аренду может только его владелец.

В Законе же «О финансовой аренде (лизинге)» прописано, что покупать предмет лизинга можно исключительно по требованию клиента, подписав с ним контракт. Поэтому по-этапно (сначала договор финансовой аренды, а после этого – договор купли-продажи) сделки регистрировать не получается.

Поэтому по-этапно (сначала договор финансовой аренды, а после этого – договор купли-продажи) сделки регистрировать не получается.

Тем не менее эту проблему решить можно – одновременно заключив и зарегистрировав сделки купли-продажи и аренды. «Во избежание правовых недоразумений, – говорит партнер «Байтен Буркхардт» Юлия Фролова, – необходимо также отразить момент перехода права собственности именно в лизинг, а также перечислить дополнительные услуги, которые будут предоставлены сторонам».

Следующим камнем преткновения, как утверждает Александр Фарбер, является тот факт, что лизинговые компании работают исключительно по «белым» схемам. В договоре купли-продажи обязательно должна быть указана реальная стоимость объекта, поскольку исходя из этого рассчитываются ежемесячные платежи. Естественно, большинство россий-ских коммерсантов, привыкших для оптимизации налоговых издержек сокращать балансовую стоимость недвижимости, это смущает. И все-таки схемы, позволяющие обойти «серые» выплаты, уже есть.

Александр Фарбер

начальник Отдела лизинга недвижимости ООО «Глобус-Лизинг»:

Наши потенциальные клиенты обычно стоят перед выбором, не зная чему отдать предпочтение – лизингу или аренде. Аренда более проста в оформлении, но грозит непредвиденными последствиями – конфликт с арендодателем, повышение арендной платы и пр. Заключая договор лизинга, наши клиенты становятся собственниками недвижимости. Соответственно, практически сведены к нулю риски потери помещения и выселения. Кроме того, при покупке здания в лизинг цена недвижимости фиксируется в момент совершения сделки купли-продажи и заключения договора лизинга, что позволяет избежать зависимости от роста цен.

Огромной проблемой является также и нежелание лизинговых компаний предоставлять «длинные» кредиты. Максимальные сроки, на которые заключаются сегодня лизинговые договоры, не превышают семи-восьми лет. А «вписываться» в лизинг на меньший срок не имеет особого смысла. Ведь сократить налоги на имущество можно только в том случае, если срок выдаваемого кредита будет прямо пропорционален сроку амортизации имущества с учетом коэффициента ускоренной амортизации.

А «вписываться» в лизинг на меньший срок не имеет особого смысла. Ведь сократить налоги на имущество можно только в том случае, если срок выдаваемого кредита будет прямо пропорционален сроку амортизации имущества с учетом коэффициента ускоренной амортизации.

Плюсов больше

Несмотря на сложности лизинг в России становится все более актуальным. По данным ОАО «Ханты-Мансийская Лизинговая Компания», в 2004 году общая стоимость имущества, переданного в лизинг, составила около $30 млн, в 2005-м объем лизинговых сделок увеличился до $100 млн. Предполагается, что и в дальнейшем рост этого сегмента будет составлять не менее 200–300% в год.

По мнению заместителя генерального директора ОАО «Ханты-Мансийская лизинговая компания» Александра Перфильева, у лизинга недвижимости достаточно плюсов, чтобы стать перспективным направлением. Основным преимуществом, разумеется, является возможность компаний использовать большие производственные или административные площади без крупных единовременных затрат. «Платежи по финансовой аренде, – говорит Александр Перфильев, – дают возможность по истечении срока договора лизинга получить имущество в собственность. И что особенно важно – на момент заключения договора размер лизинговых платежей фиксируется и не меняется в течение всего срока дей-ствия договора. В этом преимущество лизинговой схемы перед арендой, где размер платежей, как правило, увеличивается».

«Платежи по финансовой аренде, – говорит Александр Перфильев, – дают возможность по истечении срока договора лизинга получить имущество в собственность. И что особенно важно – на момент заключения договора размер лизинговых платежей фиксируется и не меняется в течение всего срока дей-ствия договора. В этом преимущество лизинговой схемы перед арендой, где размер платежей, как правило, увеличивается».

Еще один важный момент, на который указал Александр Перфильев, заключается в том, что в условиях роста стоимости недвижимого имущества на рынке увеличивается и цена того объекта, который приобретен в лизинг. «Если договор лизинга заключается на срок пять-семь лет, то разница между стоимостью объекта на момент заключения сделки и его ценой по истечении договора фактически может покрыть всю сумму уплаченных арендодателю комиссий».

Кроме того, поскольку недвижимость переходит в собственность лизингополучателя только после полного расчета с лизинговой компанией, у предприятий появляется возможность сэкономить на налоге на имущество и налоге на прибыль.

«Убитые» объекты

В качестве преимущества перед банковской ипотекой можно рассматривать и тот фактор, что по закону предметом лизинга коммерческой недвижимости может стать практически любой объект недвижимости. Причем состояние, в котором на момент составления договора находится предмет, не имеет значения (при ипотечном кредитовании рассматривается только доходная недвижимость). Теоретически лизинговая компания может приобрести даже полностью разрушенное здание, лишь отразив в договоре необходимость его дальнейшего восстановления.

«Исходя из опыта работы нашей компании, – рассказывает руководитель направления лизинга недвижимости ООО «Интерлизинг» Мария Иванова, – могу сказать, что все объекты – очень неликвидные. То есть соотношение «риск – доходность» не подлежит никакой критике».

Между тем высокая ликвидность объекта лизинга является гарантией того, что даже при разрыве сделки лизингодатель не останется в убытке. Для того чтобы минимизировать свои риски, лизинговым компаниям приходится прибегать к различным схемам. В част-ности, применять договор обратного выкупа. То есть если фирма-лизингополучатель оказывается неплатеже-способной, то третья сторона – в лице продавца недвижимости – выкупает объект у лизинговой компании. Кроме того, в лизинговые платежи могут быть заложены дополнительные страховые премии в виде повышенного процента при расчете.

Участники «круглого стола» всерьез пытались разобраться в причинах, которые тормозят развитие лизинга

Маневр для обновления капитала

«Конечно же, лизинг не является панацеей, – говорит Мария Иванова, – и, разумеется, лизинг – это не механизм ухода от налогов. Но это вполне реальная возможность их оптимизации».

Но это вполне реальная возможность их оптимизации».

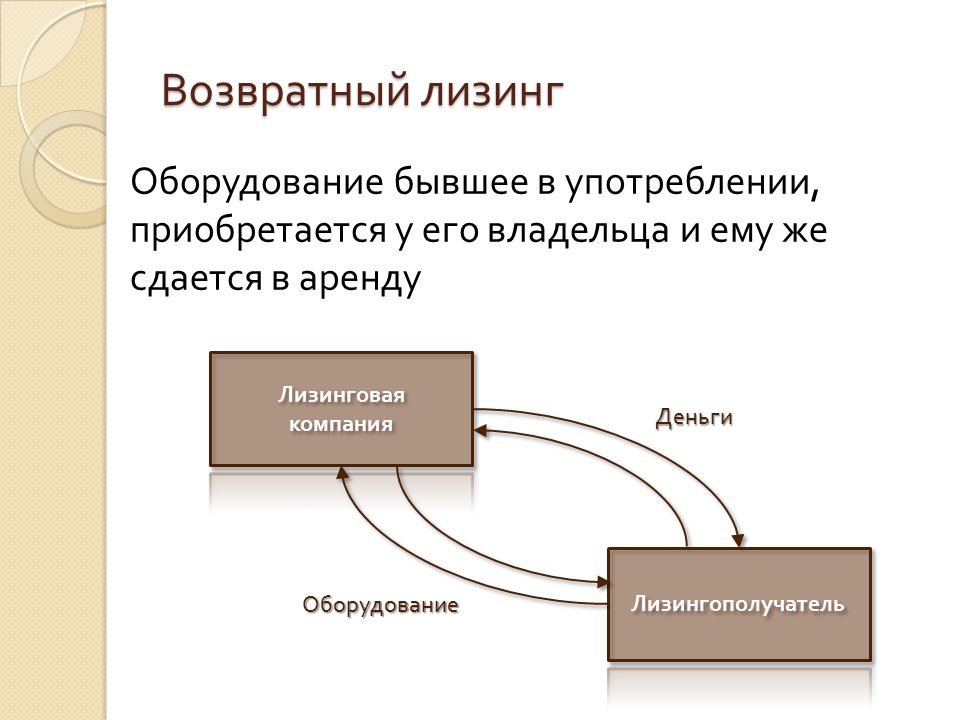

Наиболее интересен с этой точки зрения так называемый возвратный лизинг. В отличие от классического, возвратный лизинг предусматривает получение основных или оборотных средств, необходимых для развития бизнеса. Причем использовать их компания может по своему усмотрению и на любые цели.

Смысл возвратного лизинга состоит в том, что лизингополучатель выступает одновременно и в роли продавца лизингового имущества. Иными словами, компания берет в лизинг свое же собственное имущество.

«По большому счету, люди просто занимаются перефинансированием, – считает Мария Иванова. – То есть когда-то они вложили капитальные средства в строительство объекта недвижимости, затратили определенные деньги и стали собственниками. Продав свою недвижимость лизингодателю, они продолжают ею пользоваться, применяя все вырученные средства на развитие новых проектов». Именно этот аспект – возможность распоряжаться проданным имуществом – стоит отнести к основному плюсу возвратного лизинга.

Правда, в части оформления механизм возвратного лизинга коммерческой недвижимости еще более запутан, нежели традиционная финансовая аренда. Сначала нужно регистрировать переход права собственности от организации к лизинговой компании. Затем – сам лизинговый договор. По истечении срока его действия и при возврате недвижимого имущества в собственность лизингополучателя нужно вновь регистрировать переход права собственности на недвижимость. Если предметом лизинга является отдельное здание, то также необходимо и оформление прав на землю. А это означает дополнительные сложности, поскольку по закону земельные участки нельзя передавать в лизинг. Кроме того, до сих пор не определен порядок выкупа земельного участка.

Игорь КЕЛИМ,

генеральный директор ГК «Бюллетень Недвижимости»

Несмотря на то что лизинг недвижимости – это достаточно сложный механизм, он все равно будет активно развиваться. Интерес предпринимателей к лизингу коммерческой недвижимости возрастает по всей стране, и на это есть множество причин. В частности –

Интерес предпринимателей к лизингу коммерческой недвижимости возрастает по всей стране, и на это есть множество причин. В частности –

налоговые льготы. Сегодня у компаний есть желание заниматься лизингом недвижимости, они стали лучше понимать, как он работает. Очевидно, что потенциально финансовая аренда может быть интересна как малому и среднему бизнесу, так и крупным предприятиям. Думаю, что решение всех сегодняшних проблем и трудностей – всего лишь вопрос времени.

«Предметом лизинга может быть любое недвижимое имущество – здания, строительные сооружения, предприятия как имущественный комплекс, – рассказывает Юлия Фролова. – Однако земельные участки и иные природные объекты не могут быть предметом лизинга. В связи с этим в отношении земельных участ-ков, как правило, оформляются договоры аренды. Либо земельный участок используется в той степени, которая необходима для нормального использования зданий и сооружений».

Что касается оптимизации налогов, то сразу следует оговориться. Применять такой способ финансирования, несомненно, выгодно. Однако, заключив договор возвратного лизинга только с этой целью, можно попасть в немилость к налоговикам. Так что если у компании нет веской аргументации экономической целесообразности проведения подобной операции, то от сделки лучше сразу отказаться. Впрочем, по словам Марии Ивановой, несмотря на то что схема возвратного лизинга вызывает много нареканий у налоговых органов, законом это не запрещено.

Применять такой способ финансирования, несомненно, выгодно. Однако, заключив договор возвратного лизинга только с этой целью, можно попасть в немилость к налоговикам. Так что если у компании нет веской аргументации экономической целесообразности проведения подобной операции, то от сделки лучше сразу отказаться. Впрочем, по словам Марии Ивановой, несмотря на то что схема возвратного лизинга вызывает много нареканий у налоговых органов, законом это не запрещено.

Текст: Татьяна Елекоева

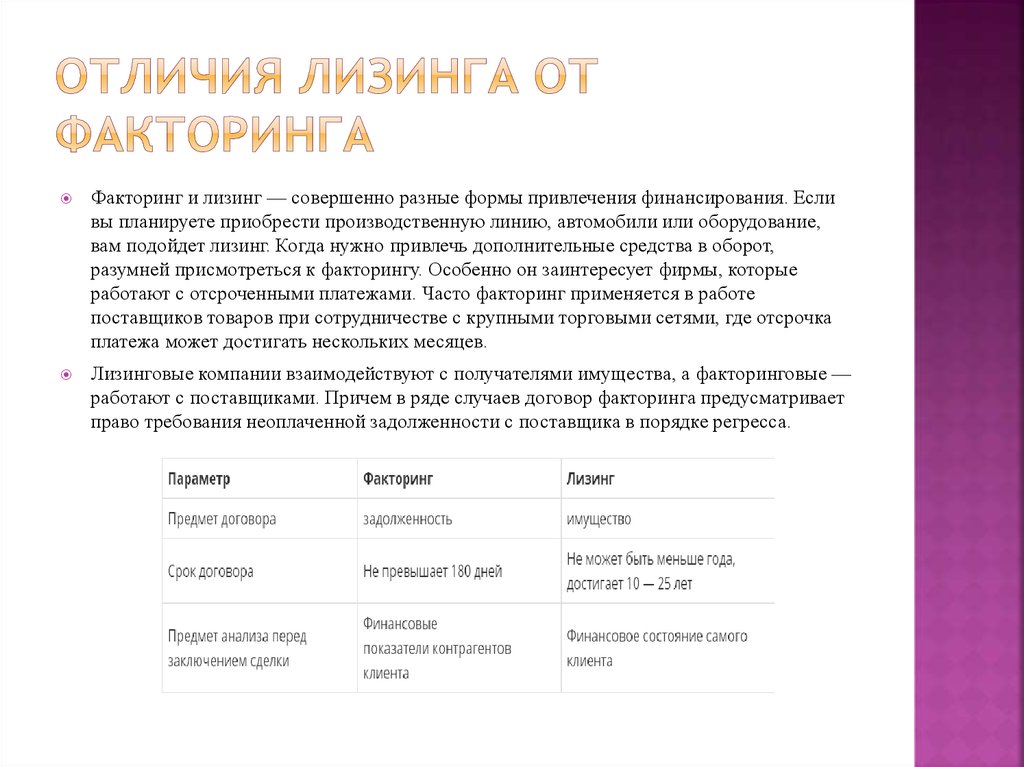

Операционная и финансовая аренда (в чем разница)

Организации часто предпочитают брать в аренду долгосрочные активы, а не покупать их. Решение об аренде в основном основано на определенных факторах, таких как необходимость, лучшие финансовые условия, сохранение активов за балансом или отсутствие доступного финансирования. Операционная аренда и финансовая аренда — это два вида методов учета аренды. Оба вида аренды используются для разных целей и по-разному трактуются в бухгалтерском учете.

Операционная аренда и финансовая аренда — это два вида методов учета аренды. Оба вида аренды используются для разных целей и по-разному трактуются в бухгалтерском учете.

Договор лизинга представляет собой соглашение, по которому арендодатель (владелец оборудования) передает арендатору (пользователю) право использования оборудования в обмен на оплату в течение определенного периода времени.

Финансовая аренда:

Финансовая аренда часто используется для покупки оборудования на протяжении большей части срока его полезного использования. Товары финансируются за вычетом GST и имеют воздушный шар в конце срока. Здесь, в конце срока аренды, арендатор получит право собственности на оборудование после успешного «предложения о покупке» оборудования. Традиционно этим «предложением» является сумма шара. Финансовая аренда с StreetFleet доступна только для организаций, хотя можно оформить финансовую аренду как физическое лицо (как правило, в виде обновленной аренды).

Узнайте больше о получении финансовой аренды.

Операционная аренда:

Соглашение об операционной аренде для финансирования оборудования на срок менее срока его полезного использования, и арендатор может вернуть оборудование арендодателю в конце срока аренды без каких-либо дополнительных обязательств. Операционная аренда доступна только для держателей ABN.

Узнайте больше об операционной аренде.

Операционная и финансовая аренда (в чем разница):

- Название: По договору финансовой аренды право собственности на имущество передается арендатору в конце срока аренды. Но в договоре операционной аренды право собственности на имущество сохраняется за арендодателем в течение и после срока аренды.

- Балансовая/остаточная сумма: В договоре финансовой аренды арендатору предоставляется баллонная/остаточная опцион на покупку имущества или оборудования по определенной цене. Но при операционной аренде у арендатора такой возможности нет (хотя за кадром арендодатель устанавливает внутренний остаток, который он должен заплатить в будущем). Баланс/остаток по финансовой аренде устанавливается в соответствии с рекомендациями по активам ATO.

- Эксплуатационные расходы и администрирование: В рамках операционной аренды все эксплуатационные расходы (обслуживание, регистрация, шины, страхование и т. д.) включены в аренду в течение установленного срока и пробега с установленной ежемесячной суммой погашения. При финансовой аренде они, как правило, не включаются, а это означает, что для арендатора могут быть более административные и ценовые колебания.

- Порядок учета: В то время как операционная аренда раньше учитывалась за балансом, порядок налогообложения аренды изменился в 2019 году.с введением стандарта бухгалтерского учета AASB16, при этом операционная аренда отражается в балансе как обязательства и как расходы на право пользования. Подробнее об этих изменениях можно прочитать в нашей статье здесь.

Баланс/остаток по финансовой аренде устанавливается в соответствии с рекомендациями по активам ATO.

Баланс/остаток по финансовой аренде устанавливается в соответствии с рекомендациями по активам ATO.Посмотрите наше видео «Операционный или финансовый лизинг»

youtube.com/embed/5aIQCtE7nig?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/5aIQCtE7nig?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»> Что лучше, финансовый или операционный лизинг?

Ответ на этот вопрос часто зависит от вашей конкретной ситуации.

Соглашение об операционной аренде снижает административную ответственность для конечного пользователя и позволяет ему просто вернуть автомобиль в конце, выплачивая один простой ежемесячный платеж. Как правило, они эффективны для организаций, которые используют хотя бы несколько автомобилей из-за экономии на администрировании.

Финансовая аренда, с другой стороны, потребует больше административных требований и, в зависимости от типа актива и рекомендаций ATO для конкретного воздушного шара, будет иметь дополнительный риск перепродажи для арендатора, поскольку вы должны убедиться, что сумма воздушного шара достигнута в момент конец срока.

StreetFleet может помочь вам в достижении стратегических целей вашей организации.

Свяжитесь с нашими экспертами по лизингу по номеру сегодня, чтобы лично обсудить потребности вашего бизнес-автомобиля и пока вы здесь, подпишитесь на нашу рассылку сейчас, чтобы быть в курсе наших последних новостей, предложений и услуг.

Просмотреть все новости

Финансовая аренда и операционная аренда

Финансовая аренда – это аренда, при которой вознаграждение и риск, связанные с арендованным активом, передаются арендатору с передачей актива, в то время как в операционной, риск, риск , а возврат остается у арендодателя. Здесь арендодатель относится к первоначальному владельцу актива, а арендатор относится к стороне, использующей актив вместо арендных платежей. Оперативный лизинг не отвечает ни одному из вышеперечисленных условий. В то время как договор капитальной аренды похож на покупку недвижимости через кредитную сделку, требующую рассрочки платежа, аналогичен операционной аренде.

Давайте подробнее изучим Финансовую аренду по сравнению с Оперативной арендой:

Чтобы аренда была классифицирована как капитальная, должно быть выполнено одно из четырех условий:

- Передача права собственности на актив в собственность арендатор к концу срока аренды

- Арендатору предоставляется возможность приобрести актив по сниженной ставке относительно его справедливой стоимости в конце срока аренды. Принятие решения об этом варианте покупки со скидкой типично в начале аренды.

- Срок аренды превышает 75% срока полезного использования актива.

- Чистая приведенная стоимость арендных платежей составляет не менее 90% справедливой рыночной стоимости арендованного актива.

Однако при аренде земли только передача права собственности или наличие возможности выгодной покупки (условия 1 или 2) могут квалифицировать аренду как капитальную аренду.

Предположим, вы арендовали актив на условиях операционной аренды. В этом случае у вас нет возможности приобрести актив в конце срока его службы, вы используете актив менее 75% срока его полезного использования, и, соответственно, текущая стоимость ваших арендных платежей будет меньше 90% от рыночной стоимости актива. Порядок учета вашей операционной аренды будет отличаться от учета капитальной аренды. При операционной аренде арендованный актив останется за балансом, и вы будете учитывать арендные платежи как операционные расходы в отчете о прибылях и убытках. По сути, это похоже на то, что вы взяли недвижимость в аренду, когда заключаете договор операционной аренды, в то время как договор капитальной аренды подобен покупке недвижимости по кредитному договору с оплатой в рассрочку.

В этом случае у вас нет возможности приобрести актив в конце срока его службы, вы используете актив менее 75% срока его полезного использования, и, соответственно, текущая стоимость ваших арендных платежей будет меньше 90% от рыночной стоимости актива. Порядок учета вашей операционной аренды будет отличаться от учета капитальной аренды. При операционной аренде арендованный актив останется за балансом, и вы будете учитывать арендные платежи как операционные расходы в отчете о прибылях и убытках. По сути, это похоже на то, что вы взяли недвижимость в аренду, когда заключаете договор операционной аренды, в то время как договор капитальной аренды подобен покупке недвижимости по кредитному договору с оплатой в рассрочку.

Прямое сравнение между финансовой арендой и операционной арендой (инфографика)

Ниже приведены 7 основных различий между финансовой арендой и операционной арендой

Основное различие между финансовой арендой и операционной арендой Оперативный лизинг рассматривается ниже:

- Финансовый лизинг – это кредитный договор, по которому арендодатель передает арендатору риск и выгоду от своего актива в обмен на периодические платежи. Операционная аренда — это договор аренды, по которому арендодатель предоставляет арендатору только право на использование актива без передачи рисков и выгод, связанных с владением активом.

- Поскольку при финансовой аренде рассматривается передача права собственности, арендатор должен показать актив в балансе. Амортизацию актива можно рассматривать как операционные расходы. Точно так же вы можете рассматривать арендные платежи как финансовые процентные расходы, как кредитный договор. В операционной аренде арендатор показывает арендные платежи как операционные расходы, как и в кредитном соглашении. Напротив, арендодатель показывает актив и амортизацию в своих счетах. Таким образом, при операционной аренде арендатор может сохранить свой баланс «легким» в соответствии с соглашением.

- В случае финансовой аренды арендатор получает право использовать актив в течение более 75% расчетного срока полезной службы актива, в то время как в операционной аренде актив используется в течение гораздо более короткого срока.

- Финансовая аренда предлагает налоговый вычет на амортизацию и арендные платежи в качестве финансовых расходов арендатору. Напротив, операционная аренда предлагает налоговый вычет по арендным платежам только арендатору.

- При финансовой аренде арендатор может приобрести актив по сниженной цене в конце договорного периода, в то время как при операционной аренде такой возможности арендатору не предоставляется.

- Арендатор не может отменить финансовую аренду в течение основного периода аренды, в то время как арендатор может отменить операционную аренду в течение основного периода.

Операционная аренда — это договор аренды, по которому арендодатель предоставляет арендатору только право на использование актива без передачи рисков и выгод, связанных с владением активом.

Операционная аренда — это договор аренды, по которому арендодатель предоставляет арендатору только право на использование актива без передачи рисков и выгод, связанных с владением активом.

Таблица сравнения финансовой и операционной аренды

Ниже приведено самое верхнее сравнение между финансовой и операционной арендой

| Основа для сравнения | Операционная аренда | Финансовая аренда |

| Значение | Договор/договор об аренде, по которому риски и выгоды остаются за арендодателем | Кредитный договор/договор, по которому риски и выгоды передаются арендатору |

| Собственность | Право собственности по операционной аренде остается за арендодателем | Право собственности передается арендатору |

| Бухгалтерский учет | Арендатор должен показать арендные платежи как операционные расходы. Предмет лизинга является забалансовой статьей для лизингополучателя. Предмет лизинга является забалансовой статьей для лизингополучателя. | Арендатор может показать амортизацию актива, а арендные платежи можно рассматривать как проценты. Арендованные активы отражаются в бухгалтерском балансе. |

| Срок аренды | Краткосрочный контракт | Контракт на длительный срок |

| Расходы и текущие расходы | Арендатор платит только арендные платежи. | Арендатор несет все расходы, включая страхование, техническое обслуживание, налоги и другие административные расходы, связанные с арендованным активом. |

| Риск устаревания | Лежит у арендодателя | Лежит у арендатора |

| Пример | Проекторы, компьютеры и ноутбуки обычно сдаются в аренду на основе краткосрочных договоров операционной аренды. | Машины и оборудование, земля и здания обычно сдаются в аренду на основе долгосрочных договоров финансовой аренды. |

Заключение

Операционная аренда предоставляет компаниям большую гибкость, поскольку они могут чаще заменять или обновлять арендованное оборудование. Бухгалтерский учет также проще в операционной аренде, а администрация и проблемы с обслуживанием намного меньше. Кроме того, отсутствие передачи права собственности означает отсутствие риска устаревания.

Бухгалтерский учет также проще в операционной аренде, а администрация и проблемы с обслуживанием намного меньше. Кроме того, отсутствие передачи права собственности означает отсутствие риска устаревания.

С другой стороны, капитальный лизинг предоставляет арендатору большие налоговые льготы за счет включения амортизации и процентных расходов в их бухгалтерские книги. Фирмы с более высокой налоговой ставкой чаще заключают договоры капитальной аренды, чем операционной аренды. Недостатком капитальной аренды по сравнению с операционной арендой являются более высокие административные и эксплуатационные расходы.

Риск перепродажи, связанный с капитальной арендой, также выше, поскольку арендатор должен удостовериться, что единоразовый платеж за покупку актива доступен в конце срока аренды. Финансовая аренда обычно более распространена в случае более крупных активов, таких как заводы и машины, здания и земля. Следовательно, в зависимости от требований и налоговой ситуации, компания может выбирать между финансовой арендой и операционной арендой.