как взять авто в лизинг

Покупка в лизинг автомобиля – процедура, в результате которой заемщик получает в пользование машину, в рассрочку, постепенно расплачиваясь с кредитором.

Как взять автомобиль в лизинг

В современных условиях развитие настоящего бизнеса нельзя себе представить во многих случаях без постоянно расширяющегося автопарка. Именно в данных условиях бизнесменам важно обратить внимание на так называемый лизинг автомобилей. По сути это долгосрочная аренда, которая предполагает право последующего выкупа авто, а также некоторые налоговые преференции.

Особенностью любого лизинга является то, что до момента полного погашения суммы предмет остается собственностью кредитора.

Почему лизинг авто выгоден

Лизинг автомобилей является наиболее выгодным вложением средств из-за того, что при данной долгосрочной аренде легкового транспортного средства лизинговые компании гораздо менее пристально изучают долговое и финансовое состояние своих потенциальных клиентов, чем, например, те же банки при взятии автомобиля в кредит.

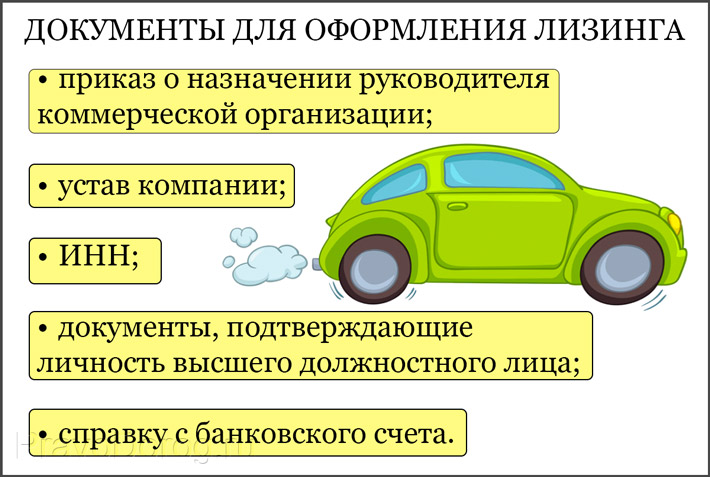

Кроме этого, для того, чтобы оформить лизинг легкового автомобиля, требуется, как правило, минимальный пакет документов. После оформления необходимых для лизинга автомобиля документов, клиент должен внести первый платеж, или аванс. То есть сама процедура оформления лизинга автомобиля может занять всего лишь один день. Для тех, кто действительно ценит время, это немаловажный фактор.

Выгодным аспектом является и то, что страховка, которая включается в платежи, обычно распределяется на все время использования автомобильного средства.

Кому выгоден лизинг автомобилей

Лизинг автомобиля прекрасно подойдет тем, для кого автомобиль является скорее средством для поднятия имиджа, чем средством передвижения. Так, например, арендатор может использовать некоторое время один легковой автомобиль, а позже поменять данное авто уже на другое, более новое, классом повыше. При этом размер платежей чаще всего не изменяется, зато на имидже такая обновка скажется наилучшим образом.

Кроме этого, приобретение автомобиля в лизинг будет выгодно компаниям, которые приобретают автомобиль для своих сотрудников. В данном случае непосредственно договор будет заключаться с работодателем, а на самого работника будет оформлена генеральная доверенность.

Плюсы и минусы лизинга авто

Плюсы | Минусы |

Доступны разные виды техники | Достаточно высокие проценты |

Можно приобрести у частного лица, в салоне | При нарушении договора авто может быть изъято |

Доступны как новые авто, так и б/у | Машину нельзя сдать в аренду |

Минимальный пакет документов | Автомобиль нельзя заложить без согласия лизинговой компании |

Требования ниже, чем на кредит | Для периодического осмотра нужно пригонять машину лизинговой компании |

Можно вернуть объект досрочно |

|

После сделки машиной можно пользоваться |

|

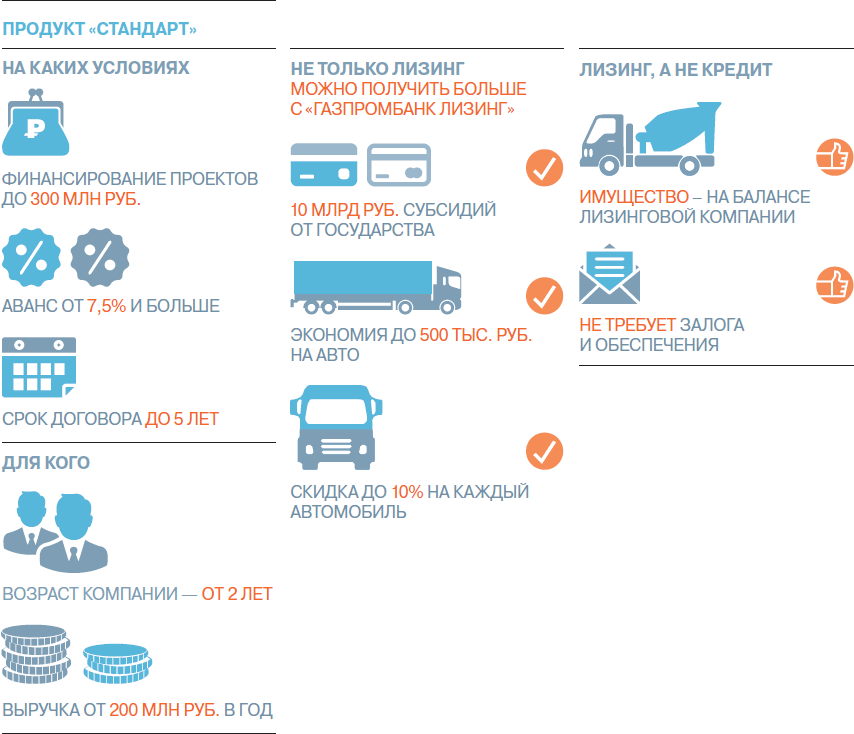

Условия, как взять авто в лизинг

Лизинг автомобиля физическим лицам, индивидуальным предпринимателям и юридическим лицам одинаково выгоден.

Существует три основных условия приобретения автомобиля в лизинг:

- Срок лизинга: от 12 до 96 месяцев.

- Возможен досрочный выкуп не ранее, чем через год.

- Обязательна проверка надежности клиента лизинговой компанией.

Все условия, которые предлагает наша компания, вы можете подробно прочитать здесь.

Лизинг автомобиля напоминает систему автокредитования, но есть четыре отличия:

- В договоре лизинга участвуют три стороны: лизинговая компания, поставщик автомобиля и получатель (заказчик). Поэтому лизинг заключается двумя договорами – купли-продажи и лизинговой сделкой.

- В отличие от кредита, в лизинге нет дополнительных комиссий, которые добавляют банки.

- Срок лизинга обычно превышает срок автокредитования.

- Все лизинговые платежи учитываются в бюджете фирмы, как ее расходы, поэтому с таких выплат не взимают налог на прибыль.

Итак, вы решили купить машину в лизинг, но не знаете как? Процесс оформления сделки состоит из нескольких этапов.

- Необходимо определиться с программой приобретения авто. Компании предлагают варианты:

- лизинг без первоначального взноса;

- лизинг с нулевым удорожанием;

- лизинг без оценки финансового состояния получателя (минус этой программы – процентная ставка по лизингу гораздо выше).

- При первых двух вариантах перед заключением лизинговой сделки сотрудники компании проведут анализ финансового состояния потенциального клиента. Вам нужно будет предоставить пакет документов, как юридических, так и финансовых.

- Процедура заключения договора во всех лизинговых компаниях практически одинакова. После того как лизингополучатель прошел, сотрудник данного учреждения начинает оформление договора. В нем устанавливается срок, в течение которого должен быть перечислен авансовый платеж (если он есть) .

После получения этого платежа, лизинговая компания производит оплату поставщику автомобиля по договору купли-продажи. Затем оформляют передачу машины в лизинг.

- Вам остается только оплачивать платежи в соответствии с графиком платежей и аккуратно эксплуатировать автомобиль.

Возможен также досрочный выкуп предмета лизинга по истечении первых 12 месяцев.

Если вы задумались о том, как взять автомобиль в лизинг, это крайне разумно. В настоящее время купить авто в лизинг очень удобно для ведения бизнеса. Это выгодно для начинающих предпринимателей, которые не располагают возможностью сразу приобрести необходимое для работы авто.

Секреты и стратегии лизинга автомобилей на 2023 год

Секреты и стратегии лизинга автомобилей на 2023 год

Аренда автомобиля — это стратегическая игра, в которую вы играете с дилером. Вам нужно знать секретные ходы, чтобы выиграть игру.

Вам нужна лучшая сделка с наименьшими затратами и ежемесячной оплатой, а дилеру нужна самая большая сумма денег и самая выгодная сделка, которую он может заключить за ваш счет.

К сожалению, для большинства людей лучшие карты у дилера, потому что он знает секреты лизинга. Это его повседневная работа.

Что это за секреты и можем ли мы, зная их, превратить их в стратегию, которая уравняет игру?

Договорная цена

Продавец автомобилей зарабатывает на аренде так же, как и на покупке. Это означает, что чем выше цена продажи автомобиля, тем больше денег он зарабатывает. В то время как большинство людей знают, что при покупке автомобиля нужно попытаться договориться о более низкой цене, многие не знают, что они должны делать то же самое при аренде . Конечно, дилер воспользуется этим фактом и будет основывать свои договоры аренды на полной фиксированной цене или больше, если его клиенты этого не поймут.

Поскольку привлекательность лизинга заключается в более низких ежемесячных платежах, клиенты, как правило, сосредотачиваются только на ежемесячных платежах. Это позволяет дилеру манипулировать важными факторами, такими как цена автомобиля, любым способом, если он получает ежемесячный платеж, который он хочет. Клиент уходит, удовлетворенный тем, что он заключил выгодную сделку, но на самом деле это, скорее всего, не очень хорошая сделка, и могло бы быть намного лучше, если бы он знал, что сначала нужно договориться о цене автомобиля.

Клиент уходит, удовлетворенный тем, что он заключил выгодную сделку, но на самом деле это, скорее всего, не очень хорошая сделка, и могло бы быть намного лучше, если бы он знал, что сначала нужно договориться о цене автомобиля.

Остерегайтесь ловушки низкой оплаты

Хотя выше мы подчеркивали необходимость согласования цены, дилеры часто пытаются вернуть клиентов к ежемесячным платежам, особенно когда договорная цена все еще не соответствует платежным целям клиента. У дилера все еще есть «уловки» в рукаве, чтобы манипулировать сделкой, чтобы получить более высокую оплату.

В худшем случае он может сменить модель автомобиля (не сообщая вам) на более дешевую, чтобы казалось, что вы платите меньше, но на самом деле вы платите полную цену или больше.

Продавец может получить более низкую оплату, увеличив сумму первоначального взноса в своих расчетах. Вы не узнаете об этом, пока не пройдете последние этапы подписания ваших бумаг, когда вы вряд ли будете возражать или отказываться от сделки.

Он также может снизить годовой лимит пробега (опять же, не информируя вас), скажем, с 12 000 миль в год до 7 500 миль в год. Он также может увеличить срок (месяцы аренды) аренды, скажем, с 30 месяцев до 39 месяцев и более. Все это может принести вам более низкую оплату, но с условиями, о которых вы не были проинформированы — секреты автолизинга, о которых вы, возможно, не знали.

Дилеры не сдают автомобили в аренду

Для некоторых потребителей является секретом, что дилеры сами не сдают автомобили в аренду. Дилеры заключают договор аренды только от имени финансовой компании своего производителя или дистрибьютора. После утверждения договора аренды дилер продает автомобиль и «переуступает» аренду финансовой компании. Дилеру платят так же, как если бы это был кредит, а финансовая компания становится владельцем автомобиля. После этого дилер выпадает из поля зрения, и договор аренды заключается между финансовой компанией и покупателем.

Почему это важно знать?

Важно понимать, что дилер может вести переговоры только по одному фактору аренды — цене — тому же фактору, который он контролирует, будь то кредит или покупка за наличные. В аренде есть несколько важных факторов — денежный фактор (финансовая ставка), остаточная стоимость, плата за приобретение, плата за отчуждение и другие условия, — которые дилер не может обсуждать от имени своей компании по финансированию аренды. Однако бывают редкие случаи, когда финансовая компания может позволить дилеру предложить некоторые ограниченные уступки.

В аренде есть несколько важных факторов — денежный фактор (финансовая ставка), остаточная стоимость, плата за приобретение, плата за отчуждение и другие условия, — которые дилер не может обсуждать от имени своей компании по финансированию аренды. Однако бывают редкие случаи, когда финансовая компания может позволить дилеру предложить некоторые ограниченные уступки.

Поэтому при ведении переговоров об аренде клиенты должны сосредоточиться на тех затратах, которые контролирует дилер, а не на факторах аренды. Примерами могут быть сборы дилера за «документацию», сборы за «подготовку», дополнительные элементы, такие как травление окон, герметик для краски, расширенные гарантии и различные страховые продукты, которые, как правило, завышены и не нужны.

Лизинг не является арендой

Многие дилеры знают, что клиенты не полностью понимают лизинг и то, как он работает, и могут ли подразумевать , что лизинг очень похож на аренду в том смысле, что автомобиль можно вернуть или обменять, или быть проданы обратно в любое время — даже не говоря об этом.

Дело в том, что лизинг — это , а не аренда и форма финансирования точно так же, как кредит. Разница в том, что платежи ниже, потому что автомобиль возвращается (или покупается) по окончании лизинга за оставшуюся часть его стоимости, не выплаченную в течение лизинга.

Клиенты часто обнаруживают это недоразумение, когда решают, что машина им больше не нужна, и обнаруживают, что они должны тысячи долларов за досрочное прекращение аренды. Остерегайтесь объяснений продавца о том, как работает лизинг, потому что они часто не знают себя и просто говорят клиентам то, что, по его мнению, они хотят услышать.

Договор аренды заключается на определенный автомобиль на определенное время, которое не может быть изменено в среднесрочной перспективе. Не позволяйте продавцу-дилеру говорить вам обратное.

Внесите как можно больший первоначальный взнос

Это может показаться очевидным способом снижения суммы ежемесячного платежа и финансовых затрат, но эффект первоначального взноса («снижение предельной стоимости») гораздо более значителен при аренде, чем в кредит. При лизинге вы оплачиваете только разницу в размере между ценой автомобиля и остаточной стоимостью на момент окончания лизинга, не вся цена автомобиля.

При лизинге вы оплачиваете только разницу в размере между ценой автомобиля и остаточной стоимостью на момент окончания лизинга, не вся цена автомобиля.

Допустим, вы вносите авансовый платеж в размере 2000 долларов США за аренду автомобиля, цена продажи (аренды) которого составляет 30 000 долларов США, а остаточная стоимость составляет 15 000 долларов США. Ваши 2000 долларов составляют 13,3% от суммы вашего долга — 30 000 долларов минус 15 000 долларов. Если бы вы покупали тот же автомобиль в кредит, ваши 2000 долларов составили бы только 6,6% от суммы, которую вы должны (30 000 долларов), что оказало бы гораздо меньшее влияние на ваши ежемесячные платежи.

То же самое верно и для автомобилей, сдаваемых в счет оплаты нового. Его величина, используемая в качестве первоначального взноса, оказывает гораздо большее влияние на снижение арендных платежей, чем на платежи по кредиту. Это секрет, который знают немногие потребители автомобильного лизинга.

Оформите лизинг с единовременным платежом

Если у вас есть наличные деньги или торговое транспортное средство достаточной стоимости, используйте его, вносите все арендные платежи авансом одним единовременным платежом и вообще избегайте ежемесячных платежей. Вопреки некоторым убеждениям, это не позволяет избежать финансовых расходов так же, как досрочное погашение кредита, хотя вы можете получить более низкую процентную ставку (денежный фактор), используя эту стратегию.

Вопреки некоторым убеждениям, это не позволяет избежать финансовых расходов так же, как досрочное погашение кредита, хотя вы можете получить более низкую процентную ставку (денежный фактор), используя эту стратегию.

Разновидностью этого метода является продажа транспортного средства, стоимость которого примерно равна требуемому единовременному платежу по новому договору аренды. Для этого могут потребоваться наличные деньги — или нет — или вы можете получить возмещение наличными. Таким образом, ваш старый автомобиль оплачивает всю аренду — никаких ежемесячных платежей.

Не забудьте получить страховое покрытие GAP

Продавцы-дилеры никогда не упоминают о страховом покрытии GAP при обсуждении аренды автомобиля. Иногда его называют «отказом от ответственности» и включают во многие договоры аренды, но не во все. Это означает, что вы покрываете всю выплату по аренде, если ваш автомобиль будет украден или попадет в аварию во время аренды. Без него вы могли бы быть должны несколько тысяч долларов, в зависимости от того, как далеко вы продвинулись в аренде, и ваша страховка не покрывает весь долг.

«Страховка» GAP или отказ от нее в последние годы всегда были включены бесплатно. Уже не так. В некоторых случаях теперь он предлагается за относительно небольшую дополнительную плату или вообще не предлагается. Это важно иметь, поэтому убедитесь, что вы получаете его бесплатно, покупаете у дилера или в автостраховой компании.

Ваш дилер не будет объяснять детали

Работа торгового представителя дилера заключается в том, чтобы согласовать с вами общие условия аренды — ежемесячный платеж, ежемесячный срок, первоначальный взнос (уменьшение максимальной стоимости) — на основе взаимодействия и соглашения с его менеджер по продажам. В его обязанности не входит объяснять, что существуют другие расходы и сборы, ограничения по пробегу, пределы износа, условия досрочного расторжения и налоги.

Итак, как только вы решите, что сделка заключена, вы должны пойти в офис F&I (финансы и страхование) менеджера, чтобы подписать бумаги. Именно тогда вы можете обнаружить (потому что вы прочитали договор, а не потому, что вам его объяснили), что существуют сборы дилера за «документацию», «подготовительные» сборы, налог с продаж, сборы за официальные бирки и титулы, сборы за приобретение, сборы за превышение пробега, плата за ущерб и плата за распоряжения арендой. Он также попытается продать вам дорогостоящие дополнительные продукты и услуги, расширенные гарантии и различные страховые продукты. Именно в офисе F&I Manager дилеры получают наибольшую прибыль. И именно в этом офисе многие хорошие предложения клиентов слетают с катушек.

Он также попытается продать вам дорогостоящие дополнительные продукты и услуги, расширенные гарантии и различные страховые продукты. Именно в офисе F&I Manager дилеры получают наибольшую прибыль. И именно в этом офисе многие хорошие предложения клиентов слетают с катушек.

Итак, очень важно читать договор аренды, знать, за что платите, договариваться о предметах, которые подлежат обсуждению, отказываться от предметов, которые вам не нужны и не нужны, и задавать вопросы. Работа F&I-менеджера состоит в том, чтобы как можно быстрее доставить вас туда и обратно, но не позволяйте ему торопить вас с подписанием невыгодной сделки.

Следите за вводящими в заблуждение предложениями раннего обмена

Дилеры хотят продать или сдать в аренду вам новый автомобиль как можно скорее после последней сделки. Лизинговым клиентам они часто рассылают предложения «погасить аренду» досрочно, если вы придете и купите или возьмете в аренду другой автомобиль.

Иногда это может быть законным предложением сдать ваш старый автомобиль в обмен, и в этом случае дилер покупает автомобиль у вашей финансовой компании по лизингу за сумму выплаты. Однако, если сумма выплаты превышает оптовую рыночную стоимость автомобиля, вы можете обнаружить, что эта разница каким-то неочевидным образом добавлена обратно в ваш новый договор аренды.

Однако, если сумма выплаты превышает оптовую рыночную стоимость автомобиля, вы можете обнаружить, что эта разница каким-то неочевидным образом добавлена обратно в ваш новый договор аренды.

В других случаях дилер может просто внести оставшиеся арендные платежи и вернуть автомобиль от вашего имени компании по финансированию лизинга. Стоимость этих платежей может быть добавлена обратно в ваш новый договор аренды или нет. Кроме того, если у вашего старого автомобиля были повреждения или превышен пробег, через несколько недель вы получите счет от финансовой компании.

Как только вы поймете секреты лизинга автомобилей, у вас будет гораздо больше шансов на победу в игре.

Плюсы и минусы лизинга автомобилей

Популярность лизинга автомобилей растет: по состоянию на июнь 2018 года в лизинг сдается около 30% новых автомобилей по сравнению с 22% в 2012 году. Для роскошных автомобилей процент лизинга приближается к половине. Фактически, Audi A6 является самым арендованным автомобилем с показателем 78% по данным Cartelligent.

По сути, при аренде автомобиля вы платите часть стоимости автомобиля — амортизацию автомобиля за время его вождения, плюс финансовые расходы и различные сборы. Существуют как оборотные, так и необоротные расходы, связанные с арендой автомобиля, поэтому важно сделать свою домашнюю работу.

О цене автомобиля следует договориться так же, как если бы вы покупали автомобиль. Вам также необходимо знать остаточную стоимость автомобиля — то, сколько он будет стоить в конце аренды, — потому что это определяет амортизированную сумму, которая является основой для вашего арендного платежа. По этой причине рекомендуется арендовать автомобиль, который сохраняет свою стоимость, и начать аренду ближе к началу модельного года.

Другим оборотным расходом является первоначальный взнос. Вы должны стараться не платить эту сумму, потому что вы потеряете эти деньги, если автомобиль будет украден или украден. Покрытие разрыва, то есть страхование, покрывающее разницу между суммой, которую вы должны заплатить за аренду, и фактической стоимостью автомобиля в случае кражи или повреждения, не возмещает ваш первоначальный взнос.

Преимущества лизинга

- Ежемесячный платеж может быть меньше, чем если бы вы купили автомобиль.

- Гарантия на автомобиль обычно действует в течение срока лизинга, поэтому вы не будете нести ответственность за какой-либо капитальный ремонт автомобиля. Некоторые договоры аренды могут даже включать замену масла.

- В течение срока аренды, скажем, 36 месяцев, стоимость аренды, вероятно, будет меньше стоимости покупки.

- Договор аренды обычно включает покрытие пробелов, поэтому, если ваш автомобиль попадет в аварию или будет украден, вы будете застрахованы. Если бы вы купили машину и оплатили ее через шесть месяцев, вы, вероятно, должны были бы за машину больше, чем выплатила бы страховка. Убедитесь, что ваш договор аренды включает в себя страхование разрыва.

- Если у вас есть бизнес, вы можете вычесть арендные платежи из налоговой декларации.

Минусы лизинга

- У вас нет доли в машине.

- Вы будете платить от 500 до 1500 долларов США в виде сборов, которые относятся к аренде автомобилей. Первый — это плата за приобретение лизинговой компании для заключения договора аренды, а второй — плата за распоряжение для покрытия расходов на перепродажу автомобиля.

- Вы будете платить налог с продаж на финансовые расходы, а также на сумму аренды.

- Если вы живете в Джорджии, Иллинойсе, Миннесоте, Нью-Йорке, Огайо или Техасе, вы будете платить налог с продаж со всей покупной цены автомобиля, а не только с амортизации арендованной суммы.

- Большинство договоров аренды предусматривают пробег от 12 000 до 15 000 миль в год. После этого вас штрафуют за превышение километража (обычно от 10 до 15 центов за милю!). Однако это обсуждаемый вопрос, и многие лизинговые компании позволят вам купить дополнительные мили примерно за 5 центов.

- Если вы грубо обращаетесь с автомобилями, вы можете нести ответственность за оплату чрезмерного износа.