Почему банкротство почти всегда ведет к ликвидации?

Фото:penzavzglyad.ru

Зачем нужно банкротство? С одной стороны, оно защищает имущественные права кредиторов. С другой – исключает из оборота тех, кто неплатежеспособен. А тем, кто ведет бизнес добросовестно, банкротство дает шанс поправить дела и вернуться к финансовой стабильности под контролем суда и кредиторов. Так написано в учебниках. В жизни картина, конечно, совсем иная. Кредиторы борются с выводом активов, банкроты стремятся списать долги, реабилитационные процедуры практически не работают. А законопроект, который должен был вдохнуть в них новую жизнь, не могут принять уже много лет, — вполне возможно, из-за сопротивления лоббистов.

Кредиторы зачастую подают заявление о банкротстве, чтобы заставить контрагента в максимально короткие сроки погасить долг под угрозой введения наблюдения и ущерба деловой репутации, говорит руководитель практики банкротства Адвокатского бюро «Плешаков, Ушкалов и партнеры» Елена Якушева. Компании, которые дорожат своим добрым именем, расплачиваются быстро, отмечает она. Также кредиторы могут подавать заявления, чтобы противодействовать выводу активов либо наоборот – получить контроль над имуществом должника, если удастся поставить дружественного управляющего, рассказывает Якушева.

Компании, которые дорожат своим добрым именем, расплачиваются быстро, отмечает она. Также кредиторы могут подавать заявления, чтобы противодействовать выводу активов либо наоборот – получить контроль над имуществом должника, если удастся поставить дружественного управляющего, рассказывает Якушева.

Должники в основном преследуют противоположную цель – уйти от долгов с минимальными потерями в максимально короткие сроки. Для этого они стараются как можно скорее перейти к конкурсу, зачастую даже минуя процедуру наблюдения и последующей ликвидации компании.

Об этом говорит и судебная статистика. Ликвидация и распродажа активов – вот, по сути, чуть ли не единственный итог банкротства. Конкурсное производство – самая популярная процедура, которая оставляет далеко позади свои щадящие альтернативы. Последние же практически не применяются.

Из других данных видно, что дела о банкротстве прекращаются ликвидацией в 5,6 раз чаще, чем вводится внешнее управление. А финансовое оздоровление и вовсе «краснокнижный зверь» — его назначают реже, чем отказывают в признании должника банкротом.

Статистика итогов работы еще печальнее: за 2015 г. 16 (27,5%) процедур финансового оздоровления и 260 (35,5%) — внешнего управления закончились тем же самым конкурсным производством.

Такая плачевная ситуация связана сразу с несколькими факторами, комментирует Елена Якушева.

Елена Якушева

Руководитель практики банкротства Адвокатского бюро «Плешаков, Ушкалов и партнеры»

Законодательство о банкротстве слишком мягкое, каждый использует процедуру банкротства в своих целях. Арбитражные управляющие подконтрольны либо должникам, либо кредиторам. А банки чаще всего участвуют в процедурах как мажоритарные залоговые кредиторы. Им невыгодны реабилитирующие процедуры, это долго, а они могут быстро получить возмещение за счет залога в конкурсе.

Да и в целом, мало кто сейчас воспринимает процедуру банкротства как возможность спасти компанию. Чаще всего она применяется для того, чтобы избавиться от накопившихся долгов и «выкинуть» фирму на помойку. Уже несколько лет в Правительстве РФ находится законопроект, в котором планируется сделать акцент именно на финансовом оздоровлении компаний-должников, а не их ликвидации. Этот проект пока не был представлен на обсуждение общественности в окончательном виде. Полагаю, что столь длительная разработка положений нового закона о банкротстве вызвана сильным лобби со стороны заинтересованных структур, прежде всего, банков. Акцент на финансовом оздоровлении предполагает существенное ограничение прав залогодержателей, которыми, как правило, и являются банки. Однако их вполне устраивает status quo, существующий сейчас.

Этот проект пока не был представлен на обсуждение общественности в окончательном виде. Полагаю, что столь длительная разработка положений нового закона о банкротстве вызвана сильным лобби со стороны заинтересованных структур, прежде всего, банков. Акцент на финансовом оздоровлении предполагает существенное ограничение прав залогодержателей, которыми, как правило, и являются банки. Однако их вполне устраивает status quo, существующий сейчас.

В законопроекте, который имеет реабилитационную направленность, предпринята попытка сбалансировать права различных по своему статусу участников дела о банкротстве. Например, предлагается новый механизм разделения кредиторов на классы в зависимости от природы их требований к должнику. Кроме того, проект дает кредиторам право заключить соглашение о досудебной реструктуризации долга, в котором они могут отступиться от принципа пропорциональности удовлетворения требований. Авторы законопроекта попытались уравновесить права не только кредиторов, но и должников. Например, предполагалось дать последним несколько «козырей», в том числе – возможность при определенных условиях сохранить контроль за предприятием. Но под влиянием банков эти положения исчезли из законопроекта.

Например, предполагалось дать последним несколько «козырей», в том числе – возможность при определенных условиях сохранить контроль за предприятием. Но под влиянием банков эти положения исчезли из законопроекта.

«Сейчас, насколько мне известно, его продолжают согласовывать с ведомствами и другими заинтересованными лицами, в том числе банками,» — рассказывает один из авторов законопроекта, консультант Исследовательского центра частного права им. С. С. Алексеева при Президенте Олег Зайцев. По его словам, документ учитывает передовые иностранные решения в области банкротства, в том числе, в части реабилитационных процедур, которые в России фактически не работают. В законопроекте есть и общие улучшения, рассказывает Зайцев: например, предполагается допустить всех кредиторов к рассмотрению обоснованности заявления о признания должника банкротом; судебный порядок установления требований становится необязательным, если нет возражений.

Пока же в России царит обстановка недоверия, и банкротство не может спасти бизнес, попавший в сложную, но экономически разрешимую ситуацию, сетует Зайцев. От этого страдают контрагенты, работники, государство, которое теряет налогоплательщика. Каждый руководитель может допустить просчет, который приведет к банкротству, соглашается арбитражный управляющий Иван Рыков. По его словам, компромиссные процедуры буксуют не только потому, что невыгодны банкам. Например, в законе слишком жесткие условия, чтобы ввести финансовое оздоровление. Внешнее управление – тоже лишь фикция, которая только продлевает агонию предприятия, рассказывает Рыков: «Предполагается, что внешний управляющий – некий супермен, который в одиночку восстановит полуразрушенное предприятие за два года – а это ничто по меркам бизнеса. Задача может быть по силам некой финансово-промышленной группе – команде профессионалов, у которых есть и человеческие ресурсы, и деньги». Для мировых соглашений, по словам Рыкова, тоже есть жесткие ограничения – на практике их практически невозможно утвердить в самых частых ситуациях — если есть имущество в залоге или долги по зарплате.

От этого страдают контрагенты, работники, государство, которое теряет налогоплательщика. Каждый руководитель может допустить просчет, который приведет к банкротству, соглашается арбитражный управляющий Иван Рыков. По его словам, компромиссные процедуры буксуют не только потому, что невыгодны банкам. Например, в законе слишком жесткие условия, чтобы ввести финансовое оздоровление. Внешнее управление – тоже лишь фикция, которая только продлевает агонию предприятия, рассказывает Рыков: «Предполагается, что внешний управляющий – некий супермен, который в одиночку восстановит полуразрушенное предприятие за два года – а это ничто по меркам бизнеса. Задача может быть по силам некой финансово-промышленной группе – команде профессионалов, у которых есть и человеческие ресурсы, и деньги». Для мировых соглашений, по словам Рыкова, тоже есть жесткие ограничения – на практике их практически невозможно утвердить в самых частых ситуациях — если есть имущество в залоге или долги по зарплате.

Внешний управляющий против конкурсного

В деле о банкротстве крупной смоленской компании (А40-200095/2014) кредиторы разошлись во мнениях, как быть с должником, рассказывает Елена Якушева. «Сбербанк» и Банк «Развитие-Столица» стремились как можно быстрее перейти к конкурсному производству. В залоге у них находилось единственное имущество должника – два здания, и 95% от их реализации досталось бы банкам, рассуждает Якушева. Соответственно, другие кредиторы почти ничего не получили бы. Поэтому большая часть остальных кредиторов, чьи требования не обеспечены залогом, полагали, что лучшим вариантом является введение оздоровительной процедуры внешнего управления. С этим согласился и управляющий Петр Желнин, который провел анализ финансового состояния должника.

«Сбербанк» и Банк «Развитие-Столица» стремились как можно быстрее перейти к конкурсному производству. В залоге у них находилось единственное имущество должника – два здания, и 95% от их реализации досталось бы банкам, рассуждает Якушева. Соответственно, другие кредиторы почти ничего не получили бы. Поэтому большая часть остальных кредиторов, чьи требования не обеспечены залогом, полагали, что лучшим вариантом является введение оздоровительной процедуры внешнего управления. С этим согласился и управляющий Петр Желнин, который провел анализ финансового состояния должника.

После того, как временный управляющий сделал вывод о возможности восстановления платежеспособности компании-должника, у него сразу же начались неприятности. «Евросибирская саморегулируемая организация арбитражных управляющих» исключила его из числа своих членов за «систематические нарушения законодательства и устава». Основанием для исключения послужили жалобы банка. Этого достаточно, чтобы отстранить управляющего от дела о банкротстве (п. 2 ст. 40.2 Закона о банкротстве). Более того, в этом случае арбитражный управляющий теряет возможность быть принятым в члены новой саморегулируемой организации в течение трех лет (п.2 ст.20 Закона).

2 ст. 40.2 Закона о банкротстве). Более того, в этом случае арбитражный управляющий теряет возможность быть принятым в члены новой саморегулируемой организации в течение трех лет (п.2 ст.20 Закона).

Поэтому СРО отправилась в суд, чтобы отстранить Петра Желнина и назначить другого члена этого же СРО – Александра Барбашина. Банки поддержали эти требования в полном объеме. Петр Желнин возражал: он указывал, что не согласен с решением об исключении и оспаривает его, просил приостановить производство по ходатайству СРО. Кроме того, он все-таки вступил в другую ассоциацию — «Межрегиональную саморегулируемую организацию профессиональных арбитражных управляющих», и ее решение участники дела не оспаривали. Более того — большинство «денежных» кредиторов поддержали Петра Желнина.

Однако в июне 2016 г. суд решил не приостанавливать производство по просьбе первого управляющего, отстранил его от исполнения обязанностей и назначил нового – Александра Барбашина.

В августе 2016 г. Девятый арбитражный апелляционный суд, наоборот, встал на сторону Петра Желнина, ведь тот правомерно оспаривал решение об исключении из членов СРО «Евросиб». Помимо этого, у первой инстанции не было оснований отстранять Петра Желнина от исполнения обязанностей временного управляющего должника. В свою очередь, суды неоднократно уличали Александра Барбашина в грубых нарушениях Например, в одной из процедур банкротства он ввел у должника позицию исполнительного директора, которому необоснованно начислял зарплату. Все эти доводы первая инстанция не оценила.

Помимо этого, у первой инстанции не было оснований отстранять Петра Желнина от исполнения обязанностей временного управляющего должника. В свою очередь, суды неоднократно уличали Александра Барбашина в грубых нарушениях Например, в одной из процедур банкротства он ввел у должника позицию исполнительного директора, которому необоснованно начислял зарплату. Все эти доводы первая инстанция не оценила.

АС Московского округа постановлением от 2 ноября 2016 г. направил дело на новое рассмотрение в суд первой инстанции. Выводы обеих нижестоящих инстанций он счел преждевременными.

Тем не менее объединенные кредиторы пока одерживают победу над банками, что встречается редко.

В конце сентября в отношении компании-должника введена процедура внешнего управления.

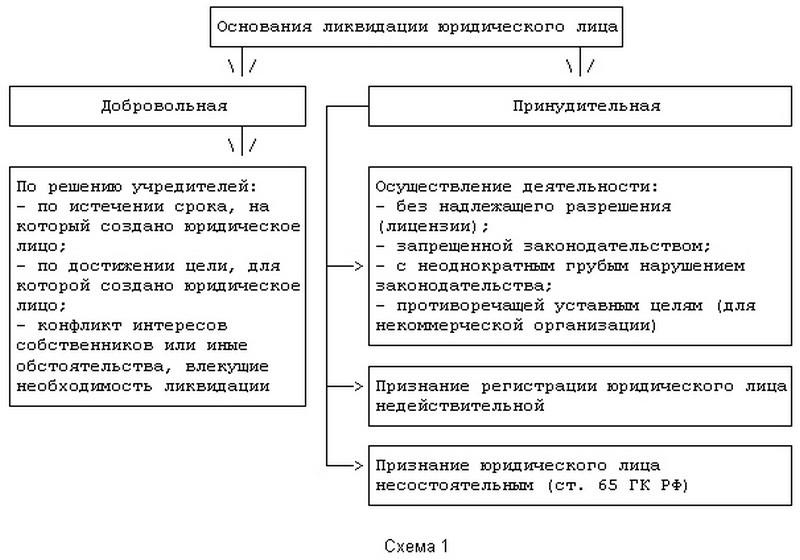

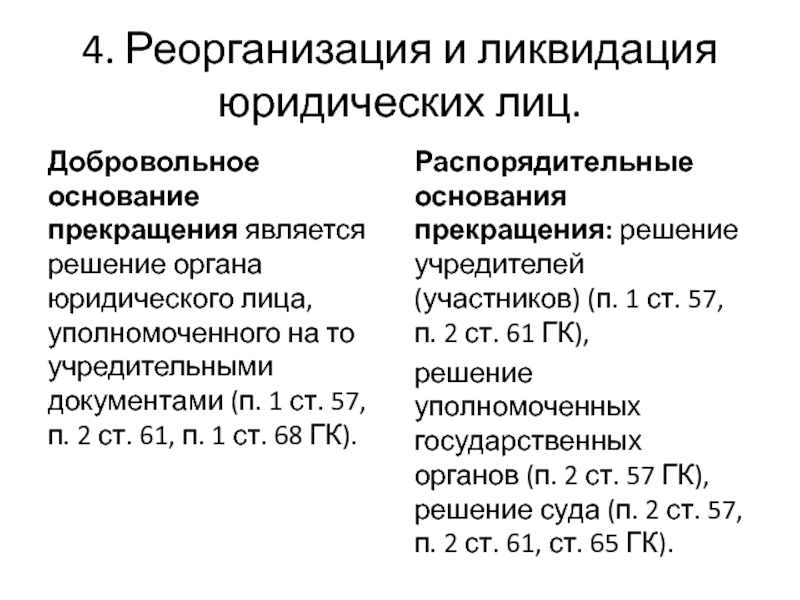

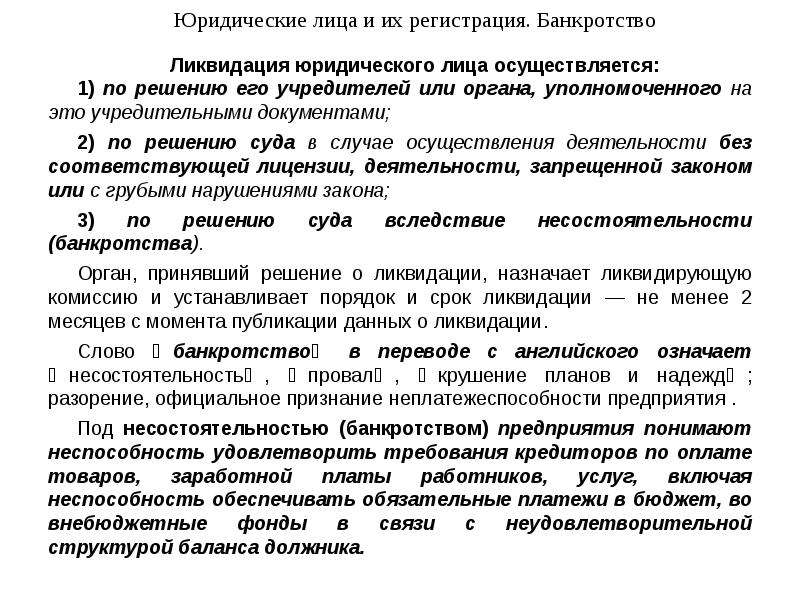

Банкротство компании или ликвидация ?

31.05.2022

Иногда возникает необходимость закрытия предприятий. Причин тому может быть множество: неудачный проект, падение рынка, финансовые кризисы, сильная конкуренция и др.Когда приходит понимание, что дальнейшее содержание компании нецелесообразно, неизбежно встает вопрос о ее дальнейшей судьбе.

Когда приходит понимание, что дальнейшее содержание компании нецелесообразно, неизбежно встает вопрос о ее дальнейшей судьбе.

Когда приходит понимание, что дальнейшее содержание компании нецелесообразно, неизбежно встает вопрос о ее дальнейшей судьбе.

Если принимается решение о закрытии компании с долгами, нужно разобраться, как сэкономить деньги и минимизировать риски, которые могут возникнуть.

Рассмотрим два наиболее часто используемых способа ликвидации компании с долгами с их недостатками и преимуществами: банкротство и исключение из ЕГРЮЛ недействующей компании.

БАНКРОТСТВО КОМПАНИИ

Процедуру банкротства можно возбудить как по инициативе кредитора, так и по инициативе должника, причем у должника есть такая обязанность в случае наступления объективного банкротства, то есть когда реальных активов недостаточно для расчета со всеми кредиторами.

Как правило, компания проходит две стадии банкротства — наблюдение и конкурсное производство, но иногда только одну — конкурсное производство.

Если собственник решил закрыть компанию через банкротство, то целесообразно воспользоваться упрощенными процедурами банкротства с одной стадией — конкурсным производством (ликвидируемый или отсутствующий должник), это позволит существенно сэкономить деньги и время, а также получить контроль над процедурой через назначение лояльного арбитражного управляющего.

В стадии наблюдения арбитражный управляющий:

-

проводит финансовый анализ и делает вывод, возможно ли восстановить платежеспособность предприятия;

-

проводит собрание кредиторов, которые принимают решение о следующей стадии банкротства (реабилитационной с целью восстановления платежеспособности или переходе к конкурсному производству, то есть распродаже активов и закрытию предприятия).

В подавляющем большинстве кредиторы принимают решение о переходе к конкурсному производству. В конкурсном производстве арбитражный управляющий проводит инвентаризацию имущества, оценивает его, выставляет на торги, продает и рассчитывается с кредиторами. Кроме того, он может попытаться оспорить ранее совершенные сделки и привлечь контролирующих лиц к субсидиарной ответственности или убыткам.

После выполнения всех указанных мероприятий суд завершает процедуру банкротства, и компания исключается из ЕГРЮЛ, все долги считаются погашенными, а организация ликвидированной.

ПРЕИМУЩЕСТВА БАНКРОТСТВА КОМПАНИИ

-

После завершения банкротства все долги компании будут признаны погашенными, а организация будет исключена из ЕГРЮЛ. Восстановить компанию после завершения банкротства крайне затруднительно и практически невозможно.

-

При правильной организации процедуры банкротства срок на проведение всех мероприятий может составить от 6 до 12 месяцев. Опытные юристы по банкротству могут завершить всю процедуру в максимально короткие сроки.

-

После завершения банкротства риск привлечения к субсидиарной ответственности собственника компании и руководителя сводится к минимуму.

НЕДОСТАТКИ БАНКРОТСТВА ОРГАНИЗАЦИИ

Банкротство — это всегда затратная процедура, собственнику придется понести значительные денежные расходы на проведение процедуры. Это касается только тех случаев, когда собственник решил позаботиться о контролируемой и предсказуемой процедуре банкротства. В ситуации, когда компанию банкротят недружественные кредиторы, а собственник решил самоустраниться, он может не понести вообще никаких расходов, но все риски, связанные с неконтролируемым банкротством, скорее всего реализуются.

В ситуации, когда компанию банкротят недружественные кредиторы, а собственник решил самоустраниться, он может не понести вообще никаких расходов, но все риски, связанные с неконтролируемым банкротством, скорее всего реализуются.

В период банкротства возникают повышенные риски предъявления исков об убытках, заявлений о субсидиарной ответственности к контролирующим лицам компании.

В ходе процедуры банкротства есть вероятность оспаривания значимых для компании сделок с возможным возвратом активов обратно в собственность компании банкрота для последующей их продажи с торгов и расчетов с кредиторами.

Банкротство может затянуться на длительный срок (несколько лет), если кредиторы или недружественный арбитражный управляющий будут занимать максимально активную позицию.

Процедура банкротства спустя длительный период может так и не завершиться по причине отсутствия финансирования. В этом случае суд прекращает дело о банкротстве, долги компании сохраняются, а сама компания продолжит находиться в ЕГРЮЛ как действующая.

Опубликованно:

Перейти на страницу статьи Если вас хотят привлечь к субсидиарной ответс…Примеры из судебной практики.

Выкупить задолженность с торгов возможно при услов…

Глава 7 Ликвидация банкротства | AllLaw

Ликвидационное банкротство, или банкротство по главе 7, является наиболее распространенной формой банкротства физических лиц.

Автор: Cara O’Neill, Attorney

Ликвидационное банкротство, также называемое «обычным», «прямым» или банкротством «по главе 7», является наиболее часто регистрируемой формой банкротства физических лиц. Термин «ликвидационное банкротство» исходит из того факта, что конкурсный управляющий, назначенный для ведения дела, продает или «ликвидирует» имущество в интересах кредиторов.

Дополнительные сведения о банкротстве при ликвидации см. в главе 7 «Банкротство».

Подача дела о ликвидации согласно главе 7

Вы начнете дело о банкротстве, заполнив набор официальных форм банкротства. В этих формах вы будете перечислять информацию о своем финансовом состоянии, включая всю собственность, которой вы владеете.

Однако в случае банкротства вы не потеряете все. Вы сможете сохранить — или освободить — имущество, необходимое для содержания дома и работы (подробнее ниже). Узнайте о процессе банкротства главы 7.

Исключения при банкротстве

Законы об освобождении перечисляют тип и сумму имущества, которое вы можете защитить в случае банкротства. Ваш штат решает, какую собственность его жители могут защитить в случае банкротства любого типа, в том числе в случае ликвидации. Одним из важных соображений при принятии решения о подаче заявления о банкротстве является определение того, будут ли доступные льготы по банкротству адекватно защищать ваши активы.

Ваш штат решает, какую собственность его жители могут защитить в случае банкротства любого типа, в том числе в случае ликвидации. Одним из важных соображений при принятии решения о подаче заявления о банкротстве является определение того, будут ли доступные льготы по банкротству адекватно защищать ваши активы.

Вы перечислите закон, который позволяет вам освобождать каждый актив от Приложение C: Имущество, которое вы считаете освобожденным (для физических лиц) . Форма доступна на веб-сайте формы банкротства суда США.

Доверительный управляющий при ликвидации банкротства

Доверительный управляющий рассмотрит все ваши формы банкротства, включая Приложение C . Если у вас нет имущества, которое доверительный управляющий может продать, ваши кредиторы будут проинформированы о том, что ваше дело является делом о банкротстве «без активов» и что нет необходимости представлять форму доказательства требования для оплаты.

Если у вас есть неосвобожденное имущество, которое доверительный управляющий может ликвидировать, кредиторам будет назначена дата, до которой они должны представить доказательства требования. Доверительный управляющий продаст любые неиспользованные активы и распределит выручку от продажи среди необеспеченных кредиторов. Обеспеченный долг обеспечен залогом, например, домом или автомобилем, а необеспеченный долг — нет.

Доверительный управляющий продаст любые неиспользованные активы и распределит выручку от продажи среди необеспеченных кредиторов. Обеспеченный долг обеспечен залогом, например, домом или автомобилем, а необеспеченный долг — нет.

Доверительный управляющий будет платить кредиторам в соответствии с правилами приоритетного платежа. Правила приоритета позволяют некоторым долгам идти в начало очереди, например, задолженность по внутренней поддержке и недавний налоговый долг.

Некоторые должники теряют небольшую часть собственности, если таковая имеется

Ликвидация банкротства в соответствии с главой 7 предназначена для лиц с низким доходом, которые не имеют достаточного дохода, чтобы расплатиться с кредиторами. Напротив, реорганизация банкротства в соответствии с главой 13 предоставляет получателям дохода способ погасить кредиторам доступную сумму с течением времени.

Во многих случаях у лиц, подающих документы по главе 7, не так много имущества, от которого можно отказаться. Они часто уже преобразовали любое неиспользованное имущество в попытке избежать банкротства. Например, предметы роскоши, такие как лодки или транспортные средства для отдыха, обычно продаются, а вырученные средства используются для покрытия необходимых расходов на проживание до подачи заявки.

Они часто уже преобразовали любое неиспользованное имущество в попытке избежать банкротства. Например, предметы роскоши, такие как лодки или транспортные средства для отдыха, обычно продаются, а вырученные средства используются для покрытия необходимых расходов на проживание до подачи заявки.

Единственным исключением, однако, является собственный капитал. В связи с ростом стоимости жилья некоторые заявители обнаруживают, что освобождение от уплаты налога на усадьбу не распространяется на всю долю в их доме. В этом случае доверительный управляющий продаст дом, погасит все ипотечные кредиты, вернет освобожденную часть домовладельцу и распределит оставшиеся средства между кредиторами.

Банкротство, урегулирование или другие судебные разбирательства — TreasuryDirect

Примечание: Эта страница не относится к сберегательным облигациям, счетам TreasuryDirect или счетам Treasury Direct предыдущих версий. Для получения информации или вопросов, связанных с этими темами, выберите «Свяжитесь с нами» в верхней части этой страницы.

Если ценные бумаги были получены в результате банкротства, мирового соглашения или другого судебного разбирательства, обратитесь в Бюро фискальной службы, чтобы получить инструкции о том, куда отправить физические ценные бумаги или перевести электронные ценные бумаги. Физические ценные бумаги необходимо будет отправить заказным письмом или специальным курьером.

Для ликвидации ценных бумаг вашего агентства необходимы документы, перечисленные ниже:

Письмо о намерениях

Письмо о намерениях, в котором подробно описывается, что именно должно быть ликвидировано, сколько акций, куда направить выручку , и тому подобное. Он должен быть напечатан на фирменном бланке агентства и должен содержать следующее:

- Инструкции агентства по продаже ценных бумаг

- Ссылка на ценную бумагу

- Как было получено обеспечение (например, банкротство или урегулирование спора)

- Код местонахождения агентства (ALC) для депозита выручки

- ИНН

- Фактический адрес агентства

- Контактное лицо агентства, номер телефона, номер факса и адрес электронной почты

- Подпись руководителя

- Контактное лицо, кроме руководителя

Если одновременно отправляется несколько ценных бумаг, достаточно одного Письма о намерениях, если в письме указаны все ценные бумаги.

Чтобы использовать шаблон Письма о намерениях, выберите соответствующий файл для банкротства ниже:

- Получена физическая защита

- Microsoft Word

- Adobe Acrobat

- Электронная защита получена

- Microsoft Word

- Adobe Acrobat

Некоторые из этих документов представлены в формате Adobe Portable Document Format (PDF). На многих компьютерах установлена программа Adobe Acrobat Reader, позволяющая просматривать файлы PDF. Если у вас нет Acrobat Reader, вы можете загрузить и использовать его бесплатно. Найдите дополнительную справку по загрузке.

Свидетельство о праве собственности

Для того чтобы Бюро фискальной службы (Фискальная служба) могло ликвидировать ценные бумаги для вашего агентства, у нас должно быть доказательство права собственности. Эту документацию можно отправить в налоговую службу в электронном виде по нашему адресу электронной почты, указанному на странице «Адресная информация».

Доказательства могут быть задокументированы одним или несколькими из следующих инструментов:

- Соглашение об урегулировании банкротства

- Указ об окончательном распределении

- Заявление о распределении

- Аффидевит о местожительстве

- Заключительное заявление

Уведомление о прямой регистрации (DRS)

Если ценная бумага находится у трансфертного агента, необходимо заполнить форму уведомления о прямой регистрации (DRS).

Нам потребуется следующая информация для заполнения формы, если ценная бумага зарегистрирована на имя агентства.

- Номер счета Investor DRS у трансфер-агента.

- Номер CUSIP для безопасности.

- Название вашего агентства, адрес и контактное лицо

- Идентификационный номер налогоплательщика вашего агентства.