Рубрика Оплата труда.

К сожалению, что-то пошло не так, повторите попытку или свяжитесь с нами по телефону.

К сожалению, что-то пошло не так, повторите попытку или свяжитесь с нами по телефону.

Предоставляется ли дополнительный свободный от работы день сотруднику ежемесячно при условии, если он отработал неполную норму рабочего времени, установленную ему нанимателем (например, отпуск без сохранения заработной платы, трудовой отпуск, больничный)?

Предоставляется ли дополнительный свободный от работы день сотруднику ежемесячно при условии, если он отработал неполную норму рабочего времени, установленную ему нанимателем (например, отпуск без сохранения заработной платы, трудовой отпуск, больничный)?

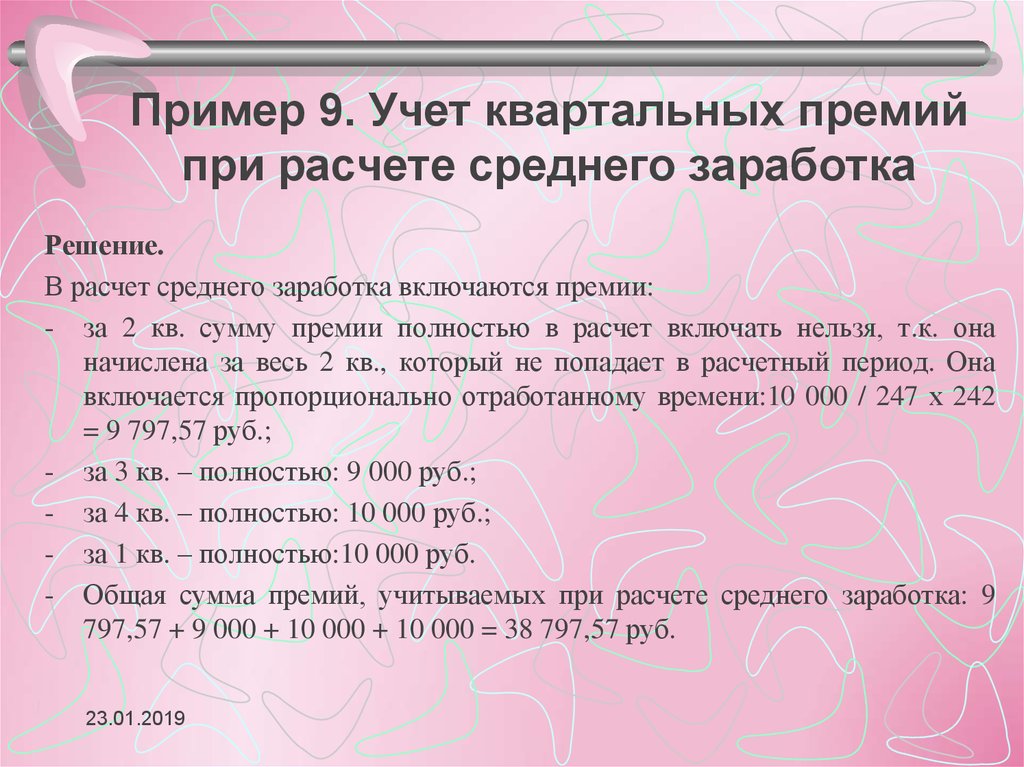

Как в расчет включается премия, выплаченная работнику в июне за 12 дней?

Работник направлен в командировку в июле. Май он отработал полностью. В июне он 10 дней находился в трудовом отпуске и отработал 12 дней.

Как в расчет включается премия, выплаченная работнику в июне за 12 дней?

Как соблюсти сроки выплаты отпускных при предоставлении отпуска с завтрашнего дня?

В соответствии с нормами ст. 169 ТК наниматель обязан уведомить работника о времени начала трудового отпуска не позднее чем за 15 календарных дней, за исключением случаев, когда трудовой отпуск предоставляется индивидуально по предварительной договоренности между работником и нанимателем.

Каким образом в случае предоставления отпуска по просьбе работника с завтрашнего дня следует соблюсти требования ст. 176 ТК о выплате среднего заработка за время трудового отпуска не позднее чем за 2 дня до начала отпуска?

Как определить продолжительность части трудового отпуска, предоставляемого работнику, в случае увеличения продолжительности дополнительного отпуска?

В настоящее время в бюджетной организации продолжительность трудового отпуска составляет 25 календарных дней (24 дня – основной, 1 день – по контракту).

В сентябре планируется добавить еще один день дополнительного отпуска за работу по контракту (т. е. в общем станет не 25 календарных дней, а 26).

Необходимо ли работникам, которые уже были в отпуске (рабочий период продолжается), предоставлять еще один день отпуска?

За счет каких средств оплачивается дополнительный отпуск за ненормированный день?

При осуществлении бюджетной организацией предпринимательской деятельности и получении доходов от этой деятельности дополнительный отпуск за ненормированный рабочий день работникам следует оплачивать за счет бюджетных средств либо за счет сумм превышения доходов над расходами (внебюджетных средств)?

Какие месяцы включаются в расчетный период, если у рассчитываемого работника в месяцах расчетного периода имели место аресты и прогулы?

30.04.2019 увольняется работник, являющийся обязанным лицом. При увольнении работнику начисляется компенсация за неиспользованную часть отпуска. Расчетным периодом для расчета компенсации является период с апреля 2018 по март 2019, при этом:

Расчетным периодом для расчета компенсации является период с апреля 2018 по март 2019, при этом:

- апрель, май, июнь – отработаны работником полностью согласно графику;

- июль – больничный лист 7 дней;

- август – прогул 2 дня;

- сентябрь – прогул 5 дней, 16 дней – арест;

- октябрь – все прогулы;

- ноябрь – прогул 3 дня, 16дней – арест;

- декабрь – 26 дней отработано при норме по графику 21 день;

- январь – 3 дня прогул, 3дня арест, 7дней трудовой отпуск;

- февраль – 4 дня прогул, 17 дней арест;

- март – 5 дней прогул, 10 дней арест.

Какие месяцы включить в расчетный период в данной ситуации?

Правильно ли при расчете отпускных использовать среднедневной заработок, который был исчислен в апреле 2016 г. для начисления пособия по беременности и родам?

Сотрудница находится в отпуске по уходу за ребенком до 3-х лет с 18.07.2016 по 18.07.2019. С 06.12. 2018 она прервала отпуск по уходу за ребенком до 3-х лет и оформила трудовой отпуск (с 06.12.2018 по 27.12.2018). С 28.12.2018 она снова ушла в отпуск по уходу за ребенком до 3-х лет. При начислении отпускных за трудовой отпуск сотруднице применялся средний заработок, который был исчислен в апреле 2016 г. для начисления больничного листа по беременности и родам.

2018 она прервала отпуск по уходу за ребенком до 3-х лет и оформила трудовой отпуск (с 06.12.2018 по 27.12.2018). С 28.12.2018 она снова ушла в отпуск по уходу за ребенком до 3-х лет. При начислении отпускных за трудовой отпуск сотруднице применялся средний заработок, который был исчислен в апреле 2016 г. для начисления больничного листа по беременности и родам.

Правильно ли рассчитан средний заработок, сохраняемый за время трудового отпуска?

Можно ли использовать среднедневной заработок, рассчитанный для трудового отпуска, для расчета среднего заработка, сохраняемого за время командирования?

Работника отзывают из трудового отпуска и сразу направляют в командировку. Можно ли использовать среднедневной заработок, рассчитанный для трудового отпуска, для расчета среднего заработка, сохраняемого за время командирования?

Для оформления полного платного доступа позвоните нам по тел. +375(17) 369-21-24

+375(17) 369-21-24

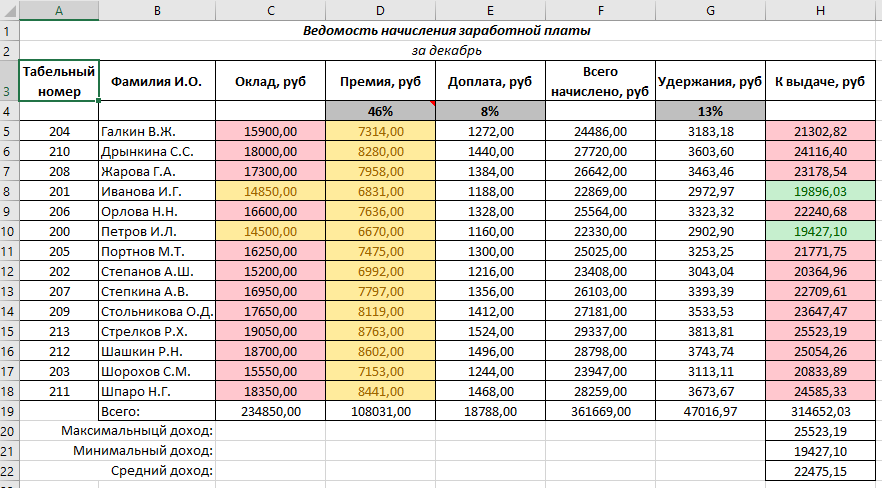

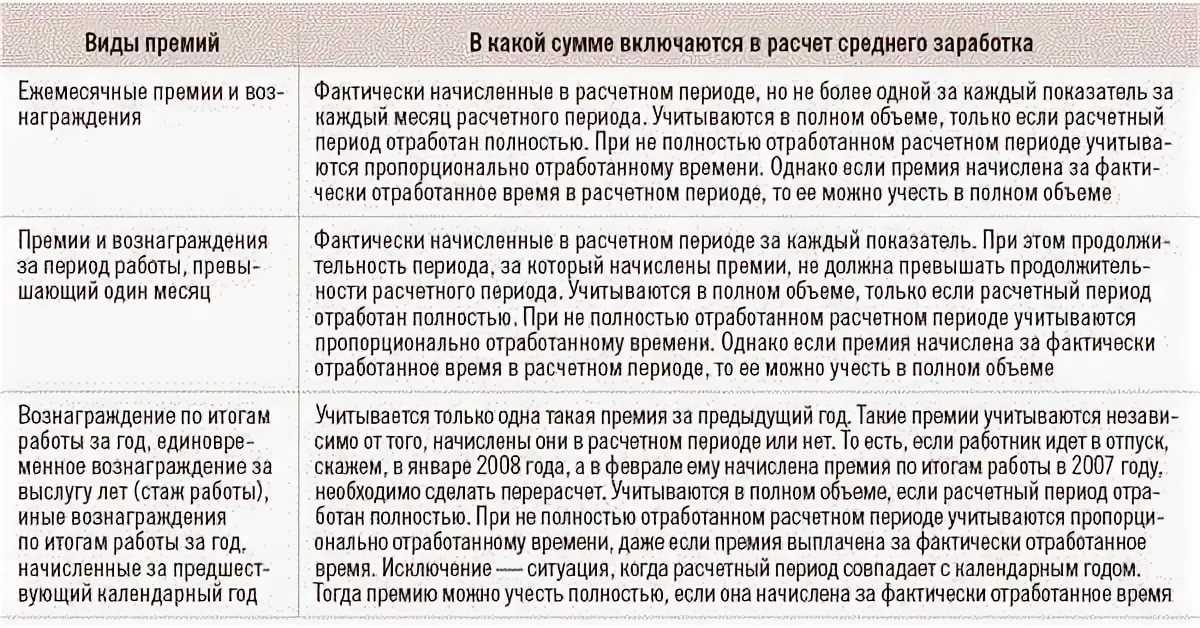

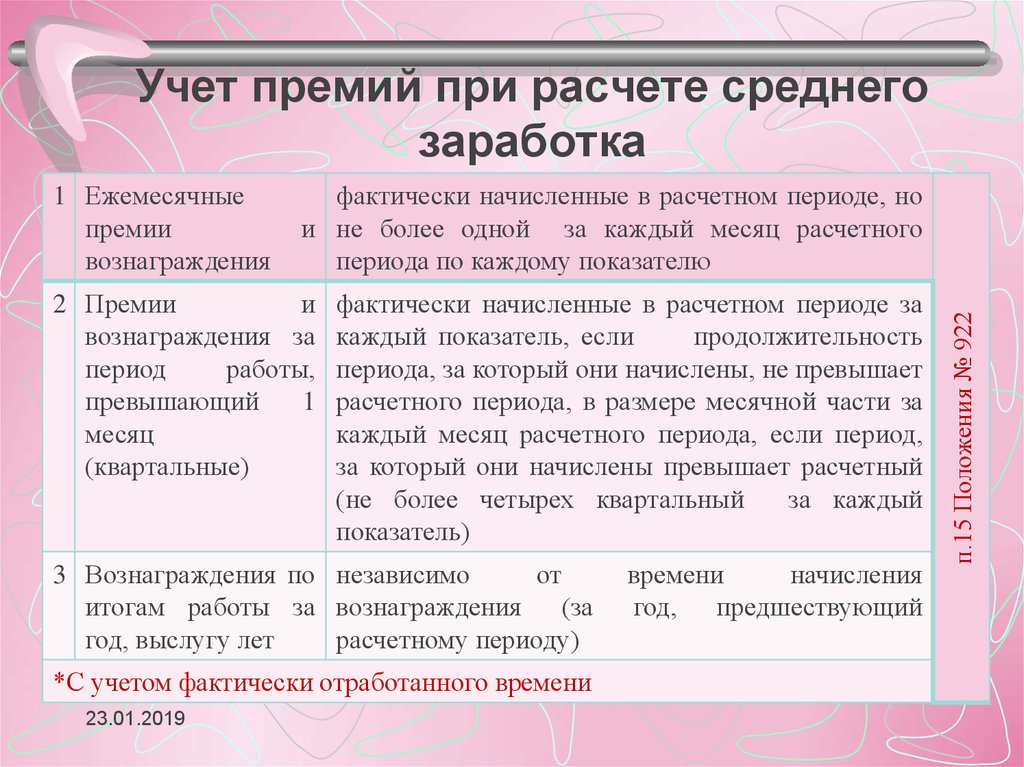

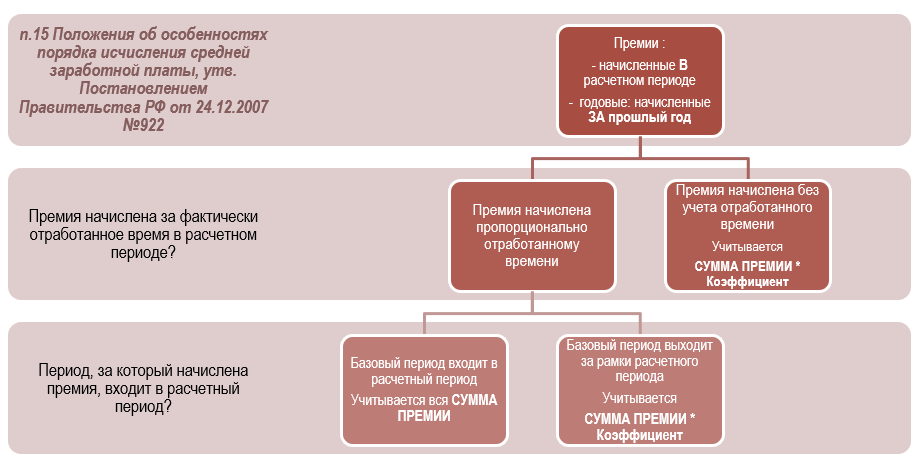

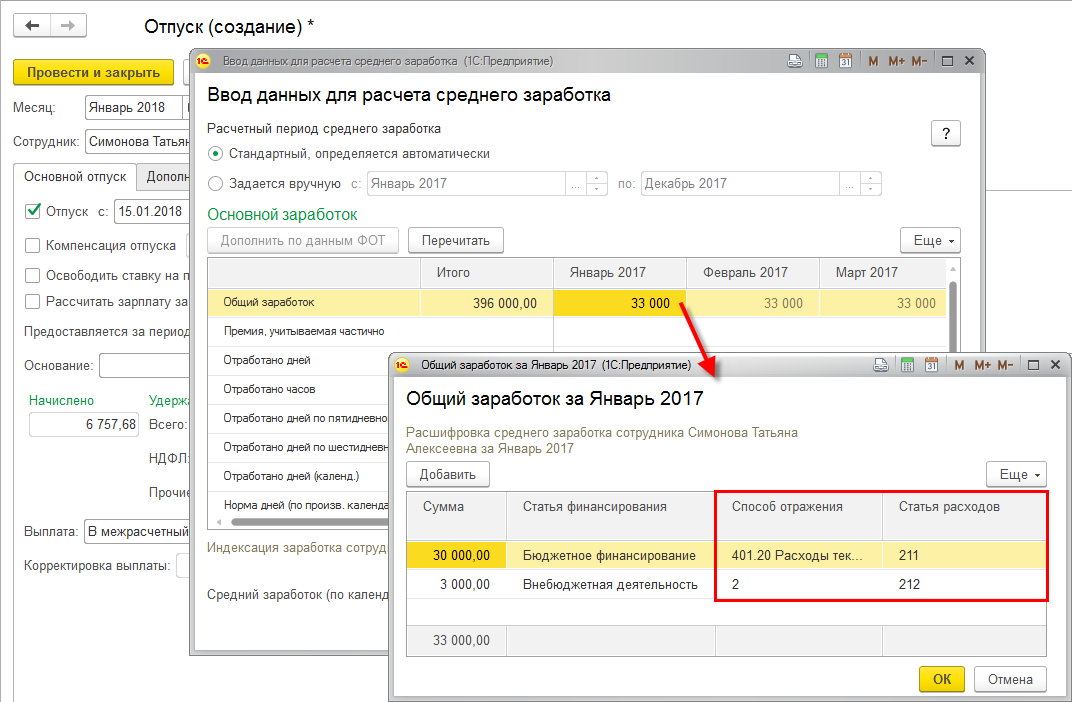

Как рассчитать отпускные с учетом выплаченной премии?

- Учёт.kz

- Консультации

- Консультации по бухучету

- Как рассчитать отпускные с учетом выплаченной премии?

17 февраля, 2022

721

Сотрудник уходит в ежегодный оплачиваемый отпуск, отработав год, в период работы ему выплачивается годовая и квартальная премия, при расчете отпускных рассчитывается средняя заработная плата. Как рассчитать отпускные, с учетом премии, если при расчете отпускных учитывается 1/6 или 1/3, за каждый месяц расчетного периода; месячные премии — не более одной за каждый месяц расчетного периода? В расчет средней заработной платы при ежегодном отпуске учитывается ли премия?

Ответ:

..

..Авторизация

Пожалуйста, авторизуйтесь:

Запомнить меня

Документ показан не полностью!

Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

А так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Запросить Демо-доступ

Оформить подписку

Теги: премия отпускные отпуск заработная плата

Возврат к списку

Тема месяца

Главные новости

Учёт. Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары02.01.2023

Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары02.01.2023

Главные новости

Топ 10 вопросов по СНТ03.04.2023

Главное

Главные новости

Формы налоговой отчетности на 2023 год изменили17.04.2023

Главные новости

Важные изменения в выписке ЭСФ10.04.2023

Мини-руководство по работе с праздничными бонусами и подарками | Блог СПАРК

Люди

Участник ADP

Эта статья была обновлена 17 сентября 2018 г.

Всегда полезно дарить своим трудолюбивым сотрудникам подарки и бонусы к праздникам, но эти финансовые предложения, к сожалению, могут быть связаны с вопросами, связанными со сверхурочными, налогами и даже конфликтами интересов. Если вы раздаете бонусы и подарки в этом сезоне, ознакомьтесь с этими рекомендациями:

Если вы раздаете бонусы и подарки в этом сезоне, ознакомьтесь с этими рекомендациями:

Виды бонусов

Обычно существует два типа бонусов: дискреционные и недискреционные. Большинство организаций, предоставляющих бонусы, предлагают недискреционные бонусы, о которых объявляют заблаговременно в качестве поощрения за повышение эффективности работы или в целях удержания сотрудников. Дискреционные бонусы не объявляются заранее и не привязаны к определенным критериям.

Последствия сверхурочной работы

При расчете сверхурочной работы в соответствии с Законом о справедливых трудовых стандартах (FLSA) работодатели должны помнить, что не освобожденные от уплаты налогов сотрудники должны получать сверхурочные за все часы, отработанные свыше 40 часов в неделю, а недискреционные бонусы, как правило, должны быть включены в обычную ставку заработной платы неосвобожденных сотрудников. Статус правил сверхурочной работы FLSA: по состоянию на 31 августа 2017 г.

Что делать, если не дискреционная премия получена за одну рабочую неделю?

В этом сценарии вы должны добавить премию к регулярному заработку сотрудника за эту неделю при определении его или ее обычной ставки заработной платы в целях компенсации сотрудникам за сверхурочную работу.

Что делать, если премия начисляется в течение нескольких рабочих недель?

В этом случае вы должны включить премию в обычную ставку за все недели сверхурочной работы, покрываемые премией. Например, если сотрудник получает годовой бонус в размере 2600 долларов США, вы должны разделить сумму на 52 недели, в результате чего недельная сумма составит 50 долларов США. Затем добавьте 50 долларов к регулярному заработку сотрудника за каждую рабочую неделю, когда сотрудник работал сверхурочно. Наконец, вы должны рассчитать обычную ставку заработной платы за каждую рабочую неделю, когда сотрудник работал сверхурочно.

Налоги и начисление заработной платы

Поскольку бонусы являются дополнительной заработной платой, они облагаются федеральными налогами и налогами штата. Для целей федерального налогообложения бонусы до 1 миллиона долларов облагаются налогом по фиксированной ставке в размере 25 процентов.

Многие виды бонусов, такие как подарочные карты и подарочные сертификаты, считаются облагаемыми налогом IRS, если их можно легко обменять на наличные деньги. Однако праздничные индейки или другие предметы номинальной стоимости, как правило, не считаются доходом.

Конфликт интересов

Продавцы могут дарить подарки вашим сотрудникам, и сотрудники могут захотеть сделать то же самое для своих клиентов. Однако, поскольку подарки могут вызывать опасения по поводу конфликта интересов, вам следует подготовить письменные инструкции о том, как дарить и получать подарки. Установите номинальную стоимость приемлемых подарков. Кроме того, если вы работаете с иностранными официальными лицами, на вас могут распространяться законы о борьбе со взяточничеством. Убедитесь, что ваши сотрудники знают ваши правила и обучены их соблюдению.

Убедитесь, что ваши сотрудники знают ваши правила и обучены их соблюдению.

Прочие соображения

1. Пересмотрите свой бюджет

Определите, есть ли у вашего бизнеса необходимые средства для выплаты праздничных бонусов и сколько вы можете позволить себе потратить на эти подарки. Помните, что бонусы не обязательно должны быть экстравагантными: подарочные карты или дополнительный оплачиваемый выходной — отличный способ выразить признательность.

2. Установите четкие критерии для определения права на получение бонуса

Возможно, вы захотите определить право на получение бонусов, используя определенные критерии, например, стаж работы или результаты работы в течение года. Просто не забудьте сообщить о бонусных критериях и применять их последовательно.

3. Управление ожиданиями сотрудников

Убедитесь, что вы сообщаете сотрудникам, что праздничная премия присуждается по усмотрению компании и не является правом.

Праздничные подарки и бонусы — это отличный способ показать, насколько вы цените своих сотрудников и их тяжелую работу в течение года. Следуя этим рекомендациям, вы сможете соблюдать требования и избегать конфликтов интересов, демонстрируя свою признательность.

Метки

- Компенсации и льготы

- Заработная плата

- Вовлеченность сотрудников и производительность

- Исследования и идеи

- Артикул

- ЧАС

- Малый бизнес

- Средний бизнес

- Крупный бизнес

Подписаться на обновления СПАРК

Будьте в курсе последних тенденций и информации о рабочей силе.

Верховный суд Калифорнии разъясняет расчет «обычной ставки» для некоторых премий

«Обычная ставка» заработной платы — это концепция оплаты труда в час, которую работодатели должны понимать для правильного расчета сверхурочной работы. Неправильный расчет обычной ставки может привести к переплате или недоплате сверхурочных. В последнем случае это может привести к множеству штрафов, затмевающих основную причитающуюся заработную плату. Кроме того, работодатели, планирующие выплачивать бонусы и другие не почасовые компенсации работникам, не освобожденным от налога, должны понимать, что стоимость таких программ может быть выше, чем кажется, из-за надбавки за сверхурочную работу, причитающейся к дополнительной оплате.

Неправильный расчет обычной ставки может привести к переплате или недоплате сверхурочных. В последнем случае это может привести к множеству штрафов, затмевающих основную причитающуюся заработную плату. Кроме того, работодатели, планирующие выплачивать бонусы и другие не почасовые компенсации работникам, не освобожденным от налога, должны понимать, что стоимость таких программ может быть выше, чем кажется, из-за надбавки за сверхурочную работу, причитающейся к дополнительной оплате.

Обычная ставка может быть сложной. Он включает в себя почасовую оплату, а также другие виды оплаты, такие как бонусы и комиссионные. Это может включать в себя разницу в сменах и другие переменные ставки заработной платы. Но некоторые виды оплаты исключаются из обычной ставки, например, узкий тип дискреционных премий и подарков, праздничные или отпускные, а также определенные льготы. Существует ряд федеральных постановлений, объясняющих, что включено, а что исключено. Калифорнийский закон имеет тенденцию заимствовать из этих правил, когда речь идет об оплате сверхурочной работы.

Пока нет.

И это подводит нас к сегодняшним новостям. Верховный суд Калифорнии только что решил, как рассчитать «обычную ставку», когда работодатель выплачивает сотруднику фиксированную премию за посещаемость / работу в определенные дни (например, в данном случае в выходные дни). Сегодняшнее дело — Альварадо против Dart Container Corp . . Мнение здесь.

Дарт выплачивал сотрудникам премию в размере 15 долларов США за смену за работу по субботам или воскресеньям сверх их почасовой ставки. Дарт, по-видимому, включил бонусы в размере 15 долларов в обычную ставку. Но они рассчитали обычную ставку, разделив эти бонусы на все часы в период оплаты вместе с почасовой компенсацией.

Так, например, если сотрудник зарабатывал 10 долларов в час и отработал 85 часов в период оплаты (80 часов подряд и 5 сверхурочных), Dart рассчитает обычную ставку следующим образом:

Базовая ставка: 10,00 долларов в час X 85 часов = 850 долларов США. Плюс бонус (15 долларов США) = 865 долларов США / 85 отработанных часов = 10 176 долларов США / час по обычной ставке.

За работника, отработавшего 5 часов сверхурочно «полтора часа» (как в приведенном выше примере), работодатель будет должен:

80 часов без перерыва из расчета 10,00 в час = 800 долларов плюс

Премия в размере 15,00 долларов США плюс

Оплата сверхурочных 1,5 x 5 часов x 10,176 долларов США в час = 76,32 долларов США

Общая сумма оплаты: 891,32 долларов США.

Вы поняли, верно? Это имеет смысл? В общем, забудьте об этом.*

*На самом деле, описанный выше метод расчета сверхурочной работы может работать в некоторых обстоятельствах. Например, если бы 15 долларов были комиссионными или производственным бонусом, работодатель мог бы вполне оправданно разделить бонус на все часы, отработанные в период оплаты. Откуда я это знаю? Так сказал суд, но не окончательно. Это будет предметом рассмотрения в будущем, но, похоже, это правильный способ расчета сверхурочной работы.

Это дело, тем не менее, имело дело с премией, выдаваемой сотрудникам за выполнение определенной задачи, но только в течение определенного рабочего времени. То есть они явились на свои субботние и/или воскресные смены. Дарт последовал первому приведенному выше примеру, основанному на федеральном постановлении, используемом для расчета обычной ставки в соответствии с федеральным Законом о справедливых трудовых стандартах. Альварадо утверждал, что закон Калифорнии требует расчета обычной ставки только с учетом отработанных часов.

То есть они явились на свои субботние и/или воскресные смены. Дарт последовал первому приведенному выше примеру, основанному на федеральном постановлении, используемом для расчета обычной ставки в соответствии с федеральным Законом о справедливых трудовых стандартах. Альварадо утверждал, что закон Калифорнии требует расчета обычной ставки только с учетом отработанных часов.

Суд согласился с Альварадо и сотрудниками. Суд решил, что это несправедливо разбавит надбавку за сверхурочную работу, чтобы позволить распределить стоимость премии между всеми отработанными часами. Скорее, Суд постановил, что такого рода фиксированная премия, не связанная со всем производством или продажами за период оплаты, должна быть включена в обычную ставку, но разделена только между «часами прямого рабочего времени», фактически отработанными в течение периода оплаты. Постановление Суда соответствует заявлению в Руководстве по правоприменению и толкованиям DLSE, раздел 49..2.4.2.

В нашем примере выше сотрудник отработал 85 часов, но только 80 часов в рабочее время. Применяя те же цифры, что и выше, решение суда означает, что обычная ставка должна рассчитываться следующим образом:

Применяя те же цифры, что и выше, решение суда означает, что обычная ставка должна рассчитываться следующим образом:

Базовая ставка: 10,00 долларов США в час X 85 часов = 850,00 долларов США. Бонусная оплата в размере 15 долларов США / 80 часов = 0,1875 долларов США / час. Обычная ставка = 10 долл. США базовая + 0,1875 долларов США в час бонуса = 10 1875 долларов США. Как видите, это больше, чем первый расчет в размере 10 176 долларов США.

Таким образом, этот сотрудник заработает:

80 часов без перерыва 10.00 в час = 800 долларов плюс

Бонус 15 долларов плюс

Оплата сверхурочных 1,5 x 5 часов x 10,1875 долларов в час = 76,41 долларов.

Общая заработная плата: 891,41 доллара США.

Это не кажется большой разницей. Но это только потому, что я включил только одну премию, а сотрудник отработал всего 5 часов сверхурочно в расчетный период, всего сотрудник отработал 85 часов, а премия была скромной. Если бы рассматриваемый сотрудник отработал всего 40 часов без сверхурочной работы и, например, 5 часов сверхурочной работы, или если бы фиксированная премия работника составляла 60 долларов вместо 15 долларов, разница была бы больше.

Важным моментом, однако, является то, что неспособность правильно рассчитать регулярную ставку привела к недоплате сверхурочных всем сотрудникам, которые получали эти фиксированные премии в течение многих лет. Просчет приводит к штрафам в ведомостях о заработной плате, штрафам PAGA и 30-дневной заработной плате для бывших сотрудников.

Применить решение суда к приведенным выше расчетам обманчиво просто. В реальных условиях это будет сложнее, поскольку обычную ставку, возможно, придется рассчитывать на основе только часов прямого рабочего времени для некоторых форм компенсации и общего количества часов для других форм. Кроме того, когда дополнительная компенсация относится к более чем одному периоду оплаты (например, ежеквартальный бонус), это может привести к дополнительным расчетам, чтобы отнести ежеквартальный платеж к правильному периоду оплаты в правильной сумме.

Опять же, решение суда не может применяться к расчетам за сверхурочную работу на основе производственных бонусов, сдельных ставок или комиссионных. Это связано с тем, что эти формы оплаты часто зависят и варьируются в зависимости от количества отработанных часов, включая сверхурочные. Таким образом, Суд, по-видимому, решил, что было бы уместно включить часы сверхурочной работы в обычную ставку для такого рода переменной компенсации. Но Суд не решил вопрос твердо, как было сказано.

Это связано с тем, что эти формы оплаты часто зависят и варьируются в зависимости от количества отработанных часов, включая сверхурочные. Таким образом, Суд, по-видимому, решил, что было бы уместно включить часы сверхурочной работы в обычную ставку для такого рода переменной компенсации. Но Суд не решил вопрос твердо, как было сказано.

Я не буду приводить полное обоснование решения суда, потому что это не имеет большого значения. Подводя итог, однако, как уже говорилось, Дарт полагался на прямое федеральное постановление, прямо разрешающее расчет сверхурочной работы на основе общего количества часов, отработанных в период оплаты. Суд, однако, следовал обоснованию, изложенному в Руководстве DLSE, которое не имеет «силы» закона. Суд потратил много времени, объясняя, что, хотя Руководство DLSE не является настоящим нормативным актом и не подлежит автоматическому соблюдению, как закон или приказы о заработной плате, суды могут следовать позиции DLSE, когда она убедительна. Таким образом, Суд мог пойти любым путем, но выбрал метод расчета, который (1) не поощряет сверхурочную работу и (2) максимизирует заработок сотрудников. Суду не было дела до этих сложностей или дополнительных расходов.

Суду не было дела до этих сложностей или дополнительных расходов.

Учитывая положение Руководства DLSE, Суд также не разделил аргумент Дарта о том, что метод Суда следует применять перспективно (только в будущем). Следовательно, это решение имеет обратную силу и ставит под удар всех работодателей, которые в прошлом неправильно рассчитывали сверхурочные.

Решение, автором которого является судья Мин Чин, было единогласным. Но главный судья представил совпадающее мнение, к которому присоединилось большинство суда. Главный судья написал, что Отдел по обеспечению соблюдения трудовых норм мог бы написать официальные правила, касающиеся расчета сверхурочной работы, что устранило бы некоторую неопределенность в этом вопросе. Хотя Руководство DLSE содержит указания относительно обычной ставки, оно не является обязательным для судов. В итоге Дарт выиграл это дело в вышестоящем и апелляционном суде. Возможно, DLSE издаст некоторые постановления о некоторых менее определенных аспектах закона о заработной плате.