Куда вложить деньги для получения прибыли ▶️ UniGroup

Инвестиционный рынок непрерывно расширяется. Постепенно в Украине появляются новые инструменты, позволяющие заработать и приумножить капитал. Вот только не все они доступны для жителей страны, и у многих способов гораздо больше недостатков, нежели преимуществ. Так давайте узнаем, во что вложить деньги в 2022 году с минимальными рисками и высокой доходностью.

Куда инвестировать деньги украинцам?Решение инвестировать деньги вполне оправданно. Особенно актуальным вложение денег становится в условиях нестабильной экономики, когда люди не знают, что ждет их в обозримом будущем. Решив вложить деньги и правильно выбрав, куда инвестировать, украинцы со временем обретают финансовую независимость и полную свободу действий. Стабильное приумножение капитала позволяет каждому человеку жить так, как хочется ему, невзирая на окружающую ситуацию.

Но куда вложить деньги? Среди по-прежнему актуальных инструментов остаются:

- облигации внутреннего госзайма – подойдут для тех, кто ищет, куда вложить небольшие деньги.

Конечно, во многих банках минимальной является покупка ОВГЗ на сумму от 50 000 грн, однако у некоторых компаний, оказывающих брокерские услуги, можно приобрести от 1 бумаги по цене 1150 грн. При этом стоит помнить, что хоть инвестиции в ОВГЗ и являются наименее рискованными, рассчитывать на большую доходность от них не стоит. Она составляет 10,5 % в гривне и 3 % в долларах;

Конечно, во многих банках минимальной является покупка ОВГЗ на сумму от 50 000 грн, однако у некоторых компаний, оказывающих брокерские услуги, можно приобрести от 1 бумаги по цене 1150 грн. При этом стоит помнить, что хоть инвестиции в ОВГЗ и являются наименее рискованными, рассчитывать на большую доходность от них не стоит. Она составляет 10,5 % в гривне и 3 % в долларах; - банковские депозиты – еще один инструмент с минимальными рисками. Он также актуален для тех, кто хочет инвестировать деньги. Среди минусов депозитов отмечается низкая доходность и возможность зафиксировать ее только по истечению определенного срока;

- драгоценные металлы – если Вы ищите, куда инвестировать деньги, можно присмотреться к золоту. Правда, рассчитывать на быстрые дивиденды в этом случае не приходится. Хоть стоимость этого металла и увеличивается, резких скачков в росте его цены нет. Увеличение стоимости происходит крайне медленно. Вложить деньги в драгметаллы можно лишь в том случае, если Вы готовы ждать десятилетиями;

- акции – если Вы ищите, во что вложить деньги, акции известных зарубежных компаний способны принести доход. Правда, перед этим придется потратить не один день на изучение рынка, факторов, от которых он зависит, компаний, в которые Вы хотите инвестировать деньги;

- недвижимость – этот инструмент стал уже традиционным для украинцев. Суть проста: Вы совершаете вложение денег путем покупки недвижимости, а потом сдаете ее в аренду или продаете. Рост цен на квартиры в Украине продолжается с 2019 года, а это значит, что через 2–3 года после покупки можно зафиксировать прибыль. Ее размер зависит от многих факторов и может составить от 10 до 25 %. Но, если Вы ищите, куда вкладывать деньги, то в случае с недвижимостью будьте готовы к тому, что для фиксации прибыли придется подождать. Продать квартиру быстро и, при этом выгодно, вряд ли удастся, особенно если речь идет о дорогостоящей недвижимости в новостройке.

Правда, перед этим придется потратить не один день на изучение рынка, факторов, от которых он зависит, компаний, в которые Вы хотите инвестировать деньги;

Правда, перед этим придется потратить не один день на изучение рынка, факторов, от которых он зависит, компаний, в которые Вы хотите инвестировать деньги;Определиться с тем, куда вложить деньги в 2022 году, Вам поможет график:

Приведенный в нем рост в гривнах показывает, что чем ниже рискованность финансового инструмента, тем меньше его доходность.

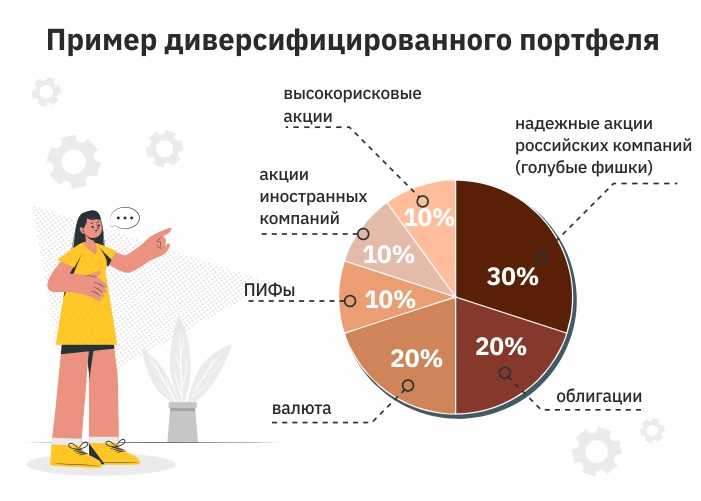

Украинцы, которые не знают, куда лучше инвестировать деньги, часто выбирают для этого криптовалюту. Но стоит ли рисковать, совершая вклады в столь спекулятивный инструмент? Дело в том, что заработать на крипте действительно можно, но следует быть крайне осторожным. Лучше всего минимизировать риски путем диверсификации, то есть, разбить свой инвестиционный портфель на доли, а для криптовалюты отвести не более 10–15 %.

Если же проигнорировать эту необходимость и вложить в криптовалюту весь капитал, то в какой-то момент можно потерять его львиную долю. Ведь никто в мире не сможет дать точного прогноза об изменениях цен на криптовалюту. Ей присуща стихийность, ее рынок волатилен и на нее не действуют какие-либо регуляторы. Именно поэтому криптовалюта является самым рискованным инструментом для всех, кто ищет, куда можно вложить деньги.

Если Вы не знаете, куда можно инвестировать деньги, обязательно ознакомьтесь с перечнем самых убыточных способов. По сути, это своего рода рулетка, с которой связываются не люди, желающие заработать, а азартные игроки. Даже биткоин по сравнению с ними выглядит вполне «стабильным» инвестиционным инструментом. К этим способам относится:

- Бинарные опционы – активы, которые при выполнении определенного условия в то или иное время либо приносят доход, либо не дают ничего. Вариантов всего 2, отсюда и название опционов. Их цена может вырасти или упасть. Задача «инвестора» – угадать, как она изменится;

- Форекс – международный рынок, на котором «торгуются» валютные пары разных стран. Заработать на нем можно, но это удается лишь единицам. По статистике всего лишь 8 % трейдеров продолжают работать с Форекс после фиксации первой прибыли;

- ПИФы – паевые инвестиционные фонды «подойдут» для тех, кто хочет вложить деньги в акции, но не желает изучать рынок. По сути, ПИФ – это управляющая компания, инвестирующая деньги своих клиентов по своему усмотрению. Заработать на ПИФах можно, но это происходит крайне редко. Во-первых, за услуги управляющей компании потребуется заплатить из собственного кошелька. Во-вторых, ликвидность инвестиций в ПИФе всегда ниже, чем у самих инструментов: акций или облигаций. Если Вы владеете бумагами напрямую, то сможете продать их в любой подходящий момент. Если же Вы вкладываете в ПИФы, то продать свою долю можно будет только через 2 недели.

По сути, ПИФ – это управляющая компания, инвестирующая деньги своих клиентов по своему усмотрению. Заработать на ПИФах можно, но это происходит крайне редко. Во-первых, за услуги управляющей компании потребуется заплатить из собственного кошелька. Во-вторых, ликвидность инвестиций в ПИФе всегда ниже, чем у самих инструментов: акций или облигаций. Если Вы владеете бумагами напрямую, то сможете продать их в любой подходящий момент. Если же Вы вкладываете в ПИФы, то продать свою долю можно будет только через 2 недели.

По сути, ПИФ – это управляющая компания, инвестирующая деньги своих клиентов по своему усмотрению. Заработать на ПИФах можно, но это происходит крайне редко. Во-первых, за услуги управляющей компании потребуется заплатить из собственного кошелька. Во-вторых, ликвидность инвестиций в ПИФе всегда ниже, чем у самих инструментов: акций или облигаций. Если Вы владеете бумагами напрямую, то сможете продать их в любой подходящий момент. Если же Вы вкладываете в ПИФы, то продать свою долю можно будет только через 2 недели.Все эти способы инвестирования лучше обходить стороной, что подтверждают тысячи отзывов в интернете. Не стоит слепо доверять рекламе, которая убеждает в огромном заработке без потерь. Ведь как показывает практика, ничего хорошего из этого не выйдет.

Если Вы ищите, куда вложить деньги для пассивного дохода, и хотите создать надежный и стабильный источник без рисков, станьте партнером компании UniGroup. Мы предлагаем самое выгодное вложение денег на сегодняшний день. Почему именно UniGroup? Все предельно просто:

Мы предлагаем самое выгодное вложение денег на сегодняшний день. Почему именно UniGroup? Все предельно просто:

- инвестировать деньги можно, начиная с суммы в 10 000 долларов;

- вложения начинают окупаться уже с первого месяца;

- ежемесячные дивиденды составляют 1,5–2,5 % или 40 % годовых в гривне;

- гарантия возврата инвестиций – ею выступает недвижимость наших заемщиков;

- сотрудничество на основании официального договора .

Инвестировать с нами очень просто. Мы кредитуем только под залог имущества. Каждый наш клиент получает деньги, взамен предоставляя залоговое обеспечение, которое и служит гарантией возврата средств в полном объеме. Вы, как наш партнер, отдаете деньги в пользование заемщику. С выплатой им процентной ставки Вы получаете фиксированную прибыль и постепенно приумножаете свой капитал. Это максимально выгодно и, даже если клиент потеряет платежеспособность, что бывает в единичных случаях, Вы получаете право собственности на его имущество. Этот способ инвестирования очень выгоден и не связан с какими-либо рисками.

Этот способ инвестирования очень выгоден и не связан с какими-либо рисками.

Мы предоставляем не только уникальную возможность заработать, но и широкий спектр сопутствующих услуг:

- тщательную проверку клиентов по разным базам, в том числе и на закрытых сервисах;

- консультации по выбору клиентов и недвижимости;

- участие наших специалистов в выполнении заемщиками их долговых обязательств;

- помощь в продаже залогового объекта.

С нами Ваш инвестиции принесут максимальный доход. Вы приумножите свой капитал и обретете финансовую свободу, о которой так долго мечтали.

Куда вложить ₽100 тыс. в 2023 году: 5 перспективных идей

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Прошлый год на рынке для российских инвесторов стал источником разочарований на фоне последствий геополитических потрясений, однако в 2023 году аналитики прогнозируют восстановление — «РБК Инвестиции» выяснили у экспертов крупных инвесткомпаний, куда можно вложить ₽100 тыс.

Идеи для инвесторов на 2023 год: что будет с российским рынком

Индекс МосБиржи,

Индекс РТС,

Россия

Выбор активов в портфель должен зависеть от сроков инвестирования и имеющегося бюджета игрока: на горизонте года разумно предпочесть вклады или облигации, тогда как акций лучше избегать совсем или брать их на минимальную сумму, считает эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов. «Вложения в акции сейчас можно рассматривать только на долгосрок (более пяти лет), динамика цен за год вполне может быть отрицательной», — подтвердила аналитик Freedom Finance Global Елена Беляева.

«Если это все деньги, что у вас есть, то тем более. Если же ₽100 тыс. — это сумма, которая вам еще долго не потребуется, и у вас есть финансовая подушка в банке или наличном виде, то можно вкладываться на все 100% в акции», — добавил Емельянов.

На российском рынке эта сумма позволяет применять принципы диверсификации, считает руководитель проектов ИК «Велес Капитал» Валентина Савенкова: «Наилучшая диверсификация в настоящее время получается по принципу «минус одна ступень от своего инвестиционного профиля». Пройдите тест на определение инвестпрофиля у своего брокера, полученный результат на 2023 год понизьте на одну ступень (то есть умеренно агрессивный инвестор должен стать рациональным, умеренно консервативный — консервативным и т. д.)».

Пройдите тест на определение инвестпрофиля у своего брокера, полученный результат на 2023 год понизьте на одну ступень (то есть умеренно агрессивный инвестор должен стать рациональным, умеренно консервативный — консервативным и т. д.)».

1. Облигации: консервативный вариант

Облигации в 2023 году стоит выбирать по принципу максимальной надежности: помимо облигаций федерального займа (ОФЗ), к ним можно отнести бумаги, у эмитента которых кредитный рейтинг по национальной шкале ВВВ и выше, отметила Савенкова.

По ее словам, если под облигации выделить 50% портфеля и более, можно сформировать широко диверсифицированный портфель из шести — восьми облигаций со сроком погашения в пределах двух-трех лет от даты покупки, который будет включать и ОФЗ, и более доходные облигации первого-второго эшелонов.

«Если доля облигаций мала (для более агрессивных профилей), стоит сфокусироваться на корпоративных бумагах первого-второго эшелонов с целью повышения общей доходности облигационного портфеля. О сегменте ВДО имеет смысл пока забыть», — предупредила эксперт «Велес Капитала».

О сегменте ВДО имеет смысл пока забыть», — предупредила эксперт «Велес Капитала».

Высокодоходные облигации (ВДО) — это облигации, которые предлагают инвесторам доходность выше средней по рынку, но и несут в себе повышенные риски. Например, у таких бондов обычно более низкие кредитные рейтинги, эмитент может быть небольшим предприятием, у него выше риск невыплат купонов, банкротства и так далее.

Какие активы выбрать, когда рынки штормит: 4 проверенных инструмента

Инвестиции,

Санкции,

Хеджирование,

Акции,

Облигации

Для покупки следует выбирать облигации, которые инвестор сможет держать до погашения или до оферты, чтобы исключить риск снижения цены. Минимальные риски у ОФЗ, но и доходность их невысока — 7–10% годовых. Большую доходность, 10,5–13,5% годовых, можно получить по облигациям эмитентов второго эшелона, но риск по ним будет выше, рассказала аналитик Freedom Finance Global Елена Беляева. По ее словам, она ожидает переход Банка России от снижения ставок к повышению, поэтому цены облигаций предыдущих выпусков с более низкими процентами будут снижаться.

Напротив, аналитик УК «Альфа-Капитал» Юлия Мельникова ждет смягчения монетарной политики ЦБ. По ее словам, облигации, которые не теряют свою привлекательность при снижении ключевой ставки, могут также уберечь сбережения от инфляции.

Оферта по облигации — это предложение держателям бондов выкупить бумагу досрочно, обычно по номинальной стоимости. Допустим, у выпуска облигации дата погашения 25 ноября 2030 года, а дата оферты — 30 мая 2025 года.

Есть два типа такого предложения — call-оферта (отзывная) и put-оферта (безотзывная). Первый вариант предполагает, что в дату оферты эмитент имеет право полностью или частично погасить выпуск облигации в одностороннем порядке, а инвестор обязан предоставить бумаги к погашению. Во втором случае инвестор в дату оферты может подать заявку на погашение облигации, а эмитент обязан ее выкупить.

Что такое ключевая ставка и как она влияет на нашу жизнь

Ключевая ставка,

ЦБ,

Банки и финансы

Также она порекомендовала обратить внимание на размещения, номинированные в юанях, поскольку китайская валюта относительно стабильна к доллару, и на замещающие облигации, которые номинированы в иностранной валюте и предлагают хорошую доходность — их также считают перспективными аналитики брокера «ВТБ Мои Инвестиции».

«По нашим оценкам, привлекательно выглядят среднесрочные ОФЗ и корпоративные облигации первого эшелона с кредитной премией к ОФЗ выше среднего исторического уровня (+90–100 б.п. к ОФЗ) срочностью два — четыре года. Отметим, что первичные размещения качественных облигаций проходят с премией к рынку — в первые дни торгов бумаги котируются по цене выше 100% от номинала (+20–250 б.п.)», — рассказали аналитики «ВТБ Мои Инвестиции».

Эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов считает, что в 2022 году лучше всего себя показали облигации с защитой от инфляции (ОФЗ-ИН), и маловероятно, что новый год также будет играть в пользу бондов, а золото и акции крупных российских компаний со стабильной динамикой и умеренными дивидендами (ЛУКОЙЛ, «Норникель», «ФосАгро», «Магнит», МТС) могут оказаться выгоднее, чем облигации.

«Консерваторам, которые ищут доходности в рублях, подойдут облигации с доходностью не выше +2 п.п. к ключевой ставке, а также спокойные акции. Валютным консерваторам, не имеющим доступа к американским акциям, можно присмотреться к облигациям крупных российских компаний в юанях либо замещающим бондам (они имеют привязку номинала и купона к доллару, евро или фунту). Валютные и квазивалютные (с привязкой к курсу) бонды есть у «Роснефти», «Газпрома», ЛУКОЙЛа, «Полюса», — отметил Емельянов.

Валютные и квазивалютные (с привязкой к курсу) бонды есть у «Роснефти», «Газпрома», ЛУКОЙЛа, «Полюса», — отметил Емельянов.

(Фото: Shutterstock)

2. Дивидендные фишки: низкая база и «нотка риска»

Российский рынок акций вновь интересен с точки зрения дивидендной доходности: к концу прошлого года компании, в основном сырьевые, одобрили дивидендные выплаты, а с учетом сильного снижения цен акций доходность по ним двузначная, отметила Юлия Мельникова из УК «Альфа-Капитал».

«Сбер» предсказал ₽1 трлн дивидендов для инвесторов российских компаний

Сбербанк,

ЛУКОЙЛ,

Газпром нефть,

Роснефть,

Прогнозы

«Таким образом, инвестиции в бумаги с перспективой роста могут принести и дивидендную доходность, тем самым существенно опередив инфляцию. В первую очередь стоит присмотреться к бумагам компаний, ориентированных на внутренний рынок, как, например, ретейлеры и банки, сектора розничной торговли, технологические компании, которые могут увеличить охват за счет ухода иностранный провайдеров», — считает Мельникова.

Стратегия «Синары» на 2023 год: дивиденды — основной катализатор роста

Индекс МосБиржи,

Акции,

Прогнозы

3. Золото: запасной вариант

Золото, как и другие драгоценные металлы, необязательный элемент портфеля, но оно может хорошо себя показать в 2023 году благодаря смене цикла ставок в США, считает Валерий Емельянов из «БКС Мир инвестиций». Он также добавил: «Можно разнообразить вложения за счет серебра и платины, они растут сейчас гораздо лучше. Палладий — еще одна опция. На все металлы в сумме лучше не выделять более 10%».

Мосбиржа запустит торги палладием и платиной совместно с «Норникелем»

Норникель,

Палладий,

Платина,

Драгметаллы

«Перспективы роста золота выглядят довольно спорными (даже в пиковые кризисные моменты текущего года ему не удалось закрепиться выше $2000), поэтому доля золота в портфеле может варьироваться от 0% до 15% в зависимости от индивидуальных предпочтений инвесторов», — полагает эксперт ИК «Велес Капитал» Валентина Савенкова.

Аналитик ФГ «Финам» Юлия Афанасьева подчеркнула, что функцию защитного актива золото «давно утратило», но интересно инвесторам благодаря восходящему тренду, сформированному достаточно устойчивым спросом.

«Для защиты от девальвации рубля можно рассмотреть открытие позиции по GLDRUB_TOM, если такая возможность предоставляется брокером. Этот инструмент отслеживает стоимость золота в рублях, поэтому будет давать плюс и при росте цены доллара, и при росте цены золота», — отметила аналитик Freedom Finance Global Елена Беляева.

(Фото: Shutterstock)

4. Фонды и индексное инвестирование

«У тех, кто имеет доступ к бумагам США, есть огромный выбор акций и биржевых фондов (ETF). На следующий год я бы определенно купил фонды на весь рынок США (SPY, VTI, VOO), Европы (VGK, IEV) и Китая (FXI, MCHI, GXC), которые будут восстанавливаться, а также на длинные американские облигации и на короткие бонды других развитых стран», — рассказал Емельянов из «БКС Мир инвестиций».

По его словам, заметнее всего подешевели финтех, онлайн-торговля, облачные сервисы, полупроводники: «Можно их брать отдельно акциями или целым индексом — например, через фонд QQQ, торгуемый на СПБ Бирже. Они могут хорошо подняться на грядущем восстановлении».

Отыграть сырьевой бум и падение рубля: возможности и риски срочного рынка

Срочный рынок,

Фьючерс,

Инвестиции

Неквалифицированным инвесторам по-прежнему доступны паевые инвестиционные фонды (ПИФ) и расчетные фьючерсы на индексы. «С небольшой суммой обеспечить себе максимальную диверсификацию можно с помощью индексного инвестирования — его можно совершать через ETF и фьючерсы. Полагаем, что индексное инвестирование через фьючерсы будет наиболее приемлемым в 2023 году, так как для дополнительной защиты капитала хотелось бы, чтобы активы были прозрачными и ликвидными», — уверена аналитик ФГ «Финам» Юлия Афанасьева.

Она считает, что индексное инвестирование подойдет любой категории инвесторов: консерваторам стоит уравновесить его сырьевыми или валютным активами, тогда как агрессивным игрокам — точечными ставками на акции или фьючерсы отдельных компаний.

«Неквалам» запретят покупать «недружественные» бумаги. Что останется?

Инвестиции,

Мосбиржа,

СПб Биржа,

Акции

5. Отдельные российские акции

Акции следует покупать с перспективой держать их не менее пяти лет, выбирая компании, занимающие лидирующее положение в секторе («Норникель», «Сбер», «Полюс»), объяснила аналитик Freedom Finance Global Елена Беляева. «Также можно включить в инвестиционный портфель акции с защитными свойствами (те акции, которые снижаются медленнее рынка), например «ФосАгро» и МТС», — добавила эксперт.

«В текущих реалиях в наступающем году лучше рынка имеют шанс показать себя финансовый («Сбер», «Мосбиржа», TCS Group) и потребительский («Магнит», возможно, Х5 Group) секторы, а также прочие истории внутреннего спроса, на которые санкции оказывают минимальное влияние («Группа Позитив», акции девелоперов, телекомов и т. д.). На втором месте — металлурги и золотодобытчики («Северсталь», «Русал», «Норникель», «Полюс»)», — полагает Валентина Савенкова из «Велес Капитала».

(Фото: Shutterstock)

Хуже рынка, по ее словам, может себя чувствовать нефтегазовый сектор во главе с «Газпромом», поскольку в 2023 году на него продолжат негативно влиять санкции, потолки цен, неопределенные перспективы биржевых котировок сырья.

«На фоне низкой базы текущего года могут подрасти отдельные экспортеры, которые пострадали в этом году от укрепления курса рубля. Это актуально для компаний, которые смогли перенастроить свои логистические цепочки и удержали объемы экспорта. Наиболее перспективными мы считаем золотодобывающую компанию Polymetal и алюминиевого гиганта «Русал», — рассказала портфельный управляющий УК «Первая» София Кирсанова.

Также аналитики УК «Первая» ожидают в 2023 году рост показателей компаний, ориентированных на внутренний рынок и менее подверженных внешним шокам и санкционным рискам: «В частности, из наиболее защитных секторов мы бы выделили сектор телекоммуникаций (МТС, «Ростелеком») и потребительский («Магнит», Х5 Group, Fix Price). Из растущих историй мы предпочитаем сектор ИТ («Яндекс», VK, Ozon, Cian, HeadHunter) и финансовый («Сбер», TCS Group)».

Аналитики брокера «ВТБ Мои Инвестиции» в нефтяном секторе выделяют акции ЛУКОЙЛа, поддержку которым окажет выплата дивидендов по итогам 2022 года и монетизация нефтеперерабатывающего завода в Европе, а ожидаемая дивидендная доходность на горизонте 12 месяцев составляет 20% при сохранении выплаты 100% скорректированного свободного денежного потока.

«Среди сталелитейных компаний предпочитаем ММК как наиболее недооцененную и ориентированную на внутренний рынок (82% продаж за десять месяцев 2022 года). Акции НЛМК считаем привлекательными в случае ослабления рубля и роста спроса на металл на глобальном рынке (экспорт — 57% продаж за десять месяцев 2022 года)», — отметили эксперты «ВТБ Мои Инвестиции».

Кроме того, аналитики брокера позитивно оценивают электроэнергетический сектор благодаря повышению тарифов на 9% с декабря 2022 года и привлекательной дивидендной доходности: «Все компании ГЭХ перешли на минимальную выплату 50% от чистой прибыли в 2022 году, что означает дивидендную доходность ОГК-2, ТГК-1 и «Мосэнерго» в размере 8,5–12,5%».

«Мы ожидаем, что «Интер РАО» (2,6x P/E за 2023 год) продолжит выплачивать дивиденды исходя из 25% коэффициента дивидендных выплат (7,2% за 2022 год). Высокая денежная позиция и наличие ряда активов в отрасли с иностранными акционерами позволяет предположить, что сделки слияния и поглощения могут произойти в 2023 году. «РусГидро» (9,4% дивидендная доходность за 2022 год; 4,3x PE за 2023 год) должна улучшить рентабельность в 2023 году, поскольку повышение тарифов компенсирует рост цен на топливо благодаря высокой доле гидроэлектроэнергии в структуре компании (80%)», — добавили эксперты брокера ВТБ.

Что такое мультипликаторы простыми словами

Мультипликаторы,

Капитализация,

Чистая прибыль,

Акции

Подборка РБК Банки

Выгодные предложения от РБК Банки

Корпоративные облигации: здесь большие риски и выгоды

Корпоративные облигации — это один из способов инвестирования в компанию, предлагающий более низкий риск и более низкую доходность, чтобы сделать ставку на постоянный успех фирмы по сравнению с ее акциями. Облигации предлагают регулярные денежные выплаты, и их цена имеет тенденцию колебаться меньше, чем акции компании. Для инвесторов, желающих получить более высокую доходность, чем та, которую можно было бы получить на компакт-диске с немного большим риском, облигации представляют собой привлекательный вариант.

Облигации предлагают регулярные денежные выплаты, и их цена имеет тенденцию колебаться меньше, чем акции компании. Для инвесторов, желающих получить более высокую доходность, чем та, которую можно было бы получить на компакт-диске с немного большим риском, облигации представляют собой привлекательный вариант.

Вот что такое корпоративные облигации, а также риски и выгоды для инвесторов.

Что такое корпоративная облигация?

Облигация — это один из способов финансирования организации, и это соглашение, по которому заемщик (эмитент облигаций) соглашается выплатить определенную сумму процентов кредитору в течение определенного периода времени в обмен на ссуду денежной суммы, главный. Когда облигация погашается в конце периода, заемщик погашает основную сумму облигации, и соглашение заключается.

Корпоративная облигация — это облигация, выпущенная компанией, часто публичной компанией. Он отличается от облигаций, выпущенных другими организациями, таких как казначейские облигации, выпущенные федеральным правительством США, и муниципальные облигации, выпущенные правительствами штатов и местными органами власти.

Как происходит выплата процентов по корпоративным облигациям

Выплаты процентов по облигациям бывают двух основных типов: с фиксированной ставкой и с плавающей ставкой. По облигации с фиксированной процентной ставкой проценты выплачиваются в соответствии с точной согласованной ставкой, и это все платежи, которые получит инвестор. По облигации с плавающей процентной ставкой платеж может колебаться в большую или меньшую сторону, часто в зависимости от преобладающей процентной ставки.

Проценты по облигации обычно выплачиваются по регулярному графику, обычно раз в полгода, хотя иногда раз в квартал или даже ежегодно. Выплата по облигации называется купоном, и купон не изменится, за исключением случаев, указанных в начале в условиях облигации. Например, облигация с фиксированной процентной ставкой может предлагать 4-процентный купон, что означает, что по ней будут выплачиваться 40 долларов в год на каждые 1000 долларов номинальной стоимости.

Номинальная (или номинальная) стоимость корпоративной облигации обычно составляет 1000 долларов США. Обычно это минимум для покупки облигации, хотя вы можете купить диверсифицированный портфель облигаций гораздо дешевле, используя облигационные ETF.

Обычно это минимум для покупки облигации, хотя вы можете купить диверсифицированный портфель облигаций гораздо дешевле, используя облигационные ETF.

Если корпорация не может выплачивать проценты по облигациям, компания объявляет дефолт. Дефолт по облигациям может привести к тому, что компания в конечном итоге объявит о банкротстве, а инвестор может остаться ни с чем из инвестиций в облигации, в зависимости от задолженности компании.

Каковы риски и выгоды от корпоративных облигаций?

Корпоративные облигации предлагают много рисков и выгод. Инвесторы, желающие купить отдельные облигации, должны понимать преимущества и недостатки облигаций по сравнению с другими альтернативами.

Преимущества корпоративных облигаций

- Регулярный наличный расчет. Облигации обеспечивают регулярные выплаты наличными, что не всегда дает акциям. Этот платеж обеспечивает высокую уверенность в доходе.

- Менее волатильная цена. Облигации, как правило, гораздо менее волатильны, чем акции, и меняются в зависимости от ряда факторов, таких как процентные ставки (подробнее ниже).

- Менее рискованно, чем акции. Облигации менее рискованны, чем акции. Чтобы инвестиции в облигации были успешными, компании в основном просто нужно выжить и выплатить свой долг, в то время как успешные инвестиции в акции требуют, чтобы компания не только выжила, но и процветала.

- Доходность может быть больше, чем у гособлигаций. По корпоративным облигациям выплачивается больше, чем по государственным облигациям с эквивалентным рейтингом. Например, корпоративные ставки, как правило, выше, чем ставки правительства США, что считается безопасным, хотя корпоративные ставки не выше, чем ставки по всем государственным облигациям.

- Доступ на вторичный рынок. Инвесторы могут продавать облигации на рынке облигаций, что дает им место для достижения ликвидности для своих активов, преимущество, не предлагаемое банковскими депозитными сертификатами.

Облигации, как правило, гораздо менее волатильны, чем акции, и меняются в зависимости от ряда факторов, таких как процентные ставки (подробнее ниже).

Облигации, как правило, гораздо менее волатильны, чем акции, и меняются в зависимости от ряда факторов, таких как процентные ставки (подробнее ниже).

Недостатки корпоративных облигаций

- Фиксированный платеж.

- Может быть более рискованным, чем государственный долг. Одна из причин, по которой доходность корпоративных облигаций выше, чем у безопасных государственных облигаций, заключается в том, что они более рискованны. Напротив, правительство может повысить налоги или выпустить собственную валюту для погашения долга, если оно абсолютно необходимо.

- Низкая вероятность прироста капитала. Облигации имеют низкую вероятность прироста капитала. Вы должны ожидать, что заработаете на облигации, это ее доходность к погашению. Напротив, акции могут продолжать расти в течение десятилетий, принося гораздо больше, чем облигации.

- Колебания цен (в отличие от компакт-дисков). Хотя цены на облигации обычно колеблются меньше, чем на акции, они все же колеблются, в отличие от компакт-дисков. Поэтому, если вам нужно продать облигацию по какой-либо причине в любой момент, нет никакой гарантии, что вы получите все свои деньги обратно.

- Не застрахован (в отличие от компакт-дисков). Облигации не застрахованы, в отличие от компакт-дисков, обеспеченных FDIC. Таким образом, вы можете потерять основную сумму по своим облигациям, и компания может полностью объявить дефолт по облигациям, оставив вас ни с чем.

- Облигации нуждаются в анализе. Инвесторы, покупающие отдельные облигации, должны проанализировать способность компании погасить облигацию. Таким образом, инвестирование здесь требует работы.

- Подвержены риску повышения процентных ставок. Цены на облигации падают, когда процентные ставки растут, и инвесторы часто не имеют преимущества в виде растущего потока выплат, чтобы компенсировать это.

Вы должны ожидать, что заработаете на облигации, это ее доходность к погашению. Напротив, акции могут продолжать расти в течение десятилетий, принося гораздо больше, чем облигации.

Вы должны ожидать, что заработаете на облигации, это ее доходность к погашению. Напротив, акции могут продолжать расти в течение десятилетий, принося гораздо больше, чем облигации.

Хотя это может показаться очень рискованным, рынок облигаций США остается популярным местом для крупных финансовых менеджеров, где они размещают свои деньги и получают прибыль. Тем не менее, облигации обычно предлагают ограниченный потенциал роста в обмен на существенный потенциал снижения, поэтому вы должны быть уверены в том, что знаете о рисках.

Как купить облигацию

Когда компания впервые выпускает облигацию, ее обычно покупает институциональный инвестор или другой инвестор с большими деньгами. Затем этот крупный инвестор может продать облигацию в любое время на публичном рынке облигаций, где отдельные инвесторы и другие лица могут приобрести облигацию.

Купить облигацию может быть легко, и крупные брокеры, такие как Interactive Brokers, Fidelity Investments и Charles Schwab, упрощают покупку отдельных корпоративных облигаций. Вам просто нужно ввести эмитента и выбрать срок погашения облигации, который вы ищете (поскольку многие компании предлагают более одной серии облигаций).

Вам просто нужно ввести эмитента и выбрать срок погашения облигации, который вы ищете (поскольку многие компании предлагают более одной серии облигаций).

На рынке цены на облигации могут колебаться. Облигации, цена которых выше их эмиссионной цены, называются премиальными облигациями, а те, которые ниже ее, называются дисконтными облигациями. Цены на облигации могут колебаться по ряду причин, в том числе:

- Снижение рейтинга эмитента: Если рейтинговая фирма понизит рейтинг компании, ее облигации могут упасть в цене.

- Бизнес компании падает: Если инвесторы считают, что у компании могут возникнуть проблемы с выплатой долгов из-за упадка бизнеса, они могут снизить цены на свои облигации.

- Изменение процентной ставки: Цена существующих облигаций будет расти или падать обратно пропорционально направлению процентной ставки. Если ставки вырастут, цена облигаций упадет. Между тем, если ставки упадут, цена облигаций вырастет, как вы можете видеть на графике.

Поскольку цена облигации колеблется, изменяя ее доходность, вам следует посмотреть на доходность облигации к погашению, чтобы узнать, какой доход она может вам предложить. Премиальные облигации будут предлагать доходность к погашению, меньшую, чем заявленный купон, в то время как дисконтные облигации будут предлагать доходность, превышающую купон.

Рейтинг облигаций

Рейтинг облигаций определяется качеством их эмитента. Чем выше качество эмитента, тем ниже процентная ставка, которую эмитент должен будет платить, при прочих равных условиях. То есть инвесторы требуют более высокой прибыли от корпораций или правительств, которые они считают более рискованными.

Облигации делятся на две большие категории в зависимости от их рейтинга:

- Облигации инвестиционного класса: Облигации инвестиционного класса считаются кредитоспособными с низким или высоким риском дефолта. Лучшие компании могут получать кредиты инвестиционного уровня и платить за это более низкие процентные ставки.

- Высокодоходные облигации: Высокодоходные облигации ранее назывались «мусорными облигациями», и они считаются более рискованными, хотя и не обязательно очень рискованными, в зависимости от класса и финансового положения. Многие известные компании классифицируются как высокодоходные, продолжая надежно выплачивать проценты.

Облигации в США оцениваются тремя основными рейтинговыми агентствами: Standard & Poor’s, Moody’s и Fitch. Облигации самого высокого качества имеют рейтинг Aaa в Moody’s и AAA в S&P и Fitch, причем шкалы снижаются оттуда. Рейтинги Moody’s Baa3 и BBB в S&P и Fitch считаются самыми низкими рейтингами инвестиционного уровня. Рейтинги ниже этого считаются высокодоходными или мусорными.

Почему вам могут понравиться ETF на облигации вместо облигаций

ETF на облигации могут быть отличным способом купить корпоративные облигации вместо выбора отдельных выпусков. С облигационным ETF вы сможете купить разнообразный выбор облигаций и адаптировать покупку к типу облигаций, который вы хотите, и вы можете сделать все это в одном фонде.

Вот некоторые преимущества ETF на облигации:

- Диверсификация: Корпоративные облигации бывают самых разных типов, в зависимости от срока погашения (короткий, средний и длинный) и качества рейтинга (инвестиционный уровень или высокая доходность). Облигационный ETF позволяет вам покупать облигации многих компаний в одном фонде, снижая риск.

- Меньше аналитической работы: Если вы покупаете облигационный ETF, вам не нужно анализировать компанию, как если бы вы анализировали отдельные корпоративные облигации. Вы можете купить облигации любого типа, а диверсификация фонда помогает снизить риск.

- Нижняя минимальная инвестиция: Обычная облигация имеет номинальную стоимость 1000 долларов, но с облигационным ETF вы можете купить набор облигаций по цене одной акции или даже дешевле, если вы работаете с брокером, который разрешает дробные акции. .

- Дешевле, чем покупка отдельных облигаций: Рынок облигаций обычно менее ликвиден, чем фондовый рынок, а более широкие спреды спроса и предложения обходятся инвесторам дороже. С облигационным ETF вы можете использовать компанию фонда, чтобы получить лучшую цену, сократив свои собственные расходы.

- Ликвидность: Облигационные ETF обычно более ликвидны, чем отдельные выпуски облигаций.

С облигационным ETF вы можете использовать компанию фонда, чтобы получить лучшую цену, сократив свои собственные расходы.

С облигационным ETF вы можете использовать компанию фонда, чтобы получить лучшую цену, сократив свои собственные расходы.Вот несколько причин, по которым инвестирование в облигационные ETF — независимо от того, ищете ли вы корпоративные облигации или что-то еще — является привлекательной альтернативой для инвесторов, даже для продвинутых инвесторов.

Практический результат

Корпоративные облигации — хороший способ добавить некоторую диверсификацию, если у вас большой портфель акций, особенно портфель с некоторой волатильностью. Однако вместо того, чтобы покупать отдельные облигации, может иметь смысл просто купить облигационный ETF и наслаждаться более высокой безопасностью диверсифицированного фонда.

Редакционная оговорка: всем инвесторам рекомендуется провести собственное независимое исследование инвестиционных стратегий, прежде чем принимать инвестиционное решение. Кроме того, инвесторам сообщается, что прошлые результаты инвестиционных продуктов не являются гарантией роста цен в будущем.

Кроме того, инвесторам сообщается, что прошлые результаты инвестиционных продуктов не являются гарантией роста цен в будущем.

7 лучших видов инвестиций в 2023 году

Джейсон Фелл Последнее обновление: 21 марта 2023 г., 20:10

Мы можем получать партнерскую комиссию за партнерские ссылки в Руководстве для предпринимателей. Это не влияет на мнение наших редакторов.

Если вы хотите иметь процветающее финансовое будущее, диверсифицированные инвестиции имеют решающее значение. Если вы еще не начали приобретать ценные бумаги, сейчас самое время начать.

Ниже перечислены одиннадцать лучших инвестиций 2023 года.

Ознакомьтесь с лучшими инвестиционными предложениями ниже →

Показать индекс

- Каковы лучшие виды инвестиций 2023 года?

- 1. Высокодоходные сберегательные счета

- 2. Краткосрочные депозитные сертификаты

- 3. Фонды краткосрочных государственных облигаций

- 4. Индексные фонды S&P 500

- 5. Фонды дивидендных акций

- 6. Недвижимость и REIT

- 7. Криптовалюта

- Почему вы должны инвестировать?

- Нижняя линия

Фонды дивидендных акций

Фонды дивидендных акций- Высокодоходные сберегательные счета

- Краткосрочные депозитные сертификаты

- Фонды краткосрочных государственных облигаций

- Индексные фонды S&P 500

- Фонды дивидендных акций

- Недвижимость и REITS

- Криптовалюта

это менее рискованно. Кроме того, из-за того, что это менее рискованно, вы можете легко сохранить свой резервный фонд или деньги, к которым хотите получить доступ.

Риск: Банки, предлагающие высокодоходные сберегательные счета, застрахованы FDIC. Вам не нужно беспокоиться о потере первоначального депозита. Это считается безопасным вложением, но существует риск того, что вы можете потерять приобретаемые активы из-за того, что темпы инфляции превышают процентные ставки по счету.

Где взять: Банки, кредитные союзы и онлайн-кредиторы предлагают высокодоходные сберегательные счета. Важно делать покупки вокруг, чтобы получить лучшие цены.

Высокодоходный сберегательный счет выплачивает вам низкие проценты по остатку на счете. Это хорошее место для хранения наличных денег или резервного фонда. С огромным количеством банковских вариантов вы обнаружите, что онлайн-банкиры предоставляют более высокие процентные ставки.

Вы можете легко перевести деньги с высокодоходного сберегательного счета в основной банк. Проверьте некоторые из наших любимых сберегательных счетов, таких как Marcus и SoFi.

2. Краткосрочные депозитные сертификаты Лучшая инвестиция для: CD является хорошей инвестицией по разным причинам. Это будет отличный счет для хранения ваших денег, если вы пенсионер, который не нуждается в них немедленно, но хочет получить проценты. Компакт-диск также хорошо работает для инвесторов, которые не против связать свои деньги в обмен на получение процентов позже.

Риск: Компакт-диски по большей части считаются надежным вложением. Они могут подвергаться риску, если после даты погашения предлагаются более низкие процентные ставки, и вы хотите реинвестировать. Также может быть рискованно, если темпы инфляции поднимутся очень высоко и нарушат вашу покупательную способность.

Где получить: Банки и кредитные союзы предлагают счета CD.

Краткосрочный депозитный сертификат также известен как компакт-диск.

Банки предлагают эти сертификаты по более высокой процентной ставке, чем традиционные сберегательные счета. Различают краткосрочный и долгосрочный периоды CD. Краткосрочные обычно рекомендуются, потому что всегда ожидается рост инфляции, поэтому, как только краткосрочный депозитный сертификат созреет, вы сможете реинвестировать свои деньги, чтобы не отставать от инфляции.

При открытии депозитного счета финансовое учреждение, через которое вы осуществляете банковские операции, будет регулярно выплачивать вам проценты. По истечении срока действия счета вы получите свой первоначальный основной баланс, а также сумму процентов по этому счету.

По истечении срока действия счета вы получите свой первоначальный основной баланс, а также сумму процентов по этому счету.

Важно отметить, что учетная запись CD имеет временную метку. Это означает, что вы должны согласиться оставить свои деньги на счете на весь срок до даты погашения. Если вы решите, что вам нужно снять деньги до истечения срока действия счета, будет взиматься штраф.

3. Фонды краткосрочных государственных облигацийЛучшая инвестиция для: Эти инвестиционные фонды хороши для начинающих инвесторов, которые ищут денежный поток.

Риск: Средства, вложенные в государственные долговые ценные бумаги, считаются самыми безопасными, поскольку их поддерживает правительство США. Процентные риски выше для долгосрочных облигаций, чем для краткосрочных.

Как и любые другие инвестиции, вы можете потерять деньги, если темпы инфляции превысят процентные ставки.

Где взять: Вы можете инвестировать в биржевые фонды (ETF) и взаимные фонды через онлайн-кредиторов.

Фонды государственных облигаций — это взаимные фонды или ETF, которые правительство США инвестирует в долговые ценные бумаги. Государственные облигации относятся к категории инвестиций с низким уровнем риска, даже когда процентные ставки растут.

4. Индексные фонды S&P 500Лучшая инвестиция для: Эта ценная бумага лучше всего подходит для начинающих инвесторов, которые хотят попробовать инвестировать в фондовый рынок с меньшим риском. Рекомендуется удерживать позицию не менее трех-пяти лет, чтобы увидеть возврат.

Риск: Индекс S&P 500 считается менее рискованным, поскольку он включает в себя акции самых крупных и преуспевающих компаний мира. Он по-прежнему считается акцией, поэтому существует риск волатильности, и правительство не поддерживает его, поэтому вы все равно можете потерять деньги на колебаниях курса.

Тем не менее, S&P 500 имеет исторический рекорд положительной нормы прибыли на инвестиции.

Где взять: Вы можете инвестировать в S&P 500 с любого брокерского счета, который позволяет вам торговать ETF и взаимными фондами.

Индексные фонды S&P 500 представляют собой более рискованные инвестиции на фондовом рынке по сравнению с традиционными банковскими продуктами, такими как высокодоходные сберегательные счета и компакт-диски.

Эти фонды основаны примерно на 500 крупнейших американских компаниях, например, Amazon и Berkshire Hathaway. Этот особый тип безопасности предлагает небольшие части диверсификации среди 500 компаний.

S&P 500 может похвастаться годовой процентной ставкой около 10%, даже на небольшие взносы.

5. Фонды дивидендных акцийЛучшая инвестиция для: Дивидендные акции — это хорошая инвестиция для тех, кто ищет источник дохода, даже если он небольшой. Этот метод инвестирования привлекает как краткосрочных, так и долгосрочных инвесторов.

Риск: Этот тип инвестиций сопряжен с риском. Прежде чем инвестировать, важно изучить историю компании и ее хорошую репутацию. Было бы полезно диверсифицировать свой портфель дивидендных акций.

Прежде чем инвестировать, важно изучить историю компании и ее хорошую репутацию. Было бы полезно диверсифицировать свой портфель дивидендных акций.

Где взять: Вы можете инвестировать в дивидендные акции на любом брокерском счете, который продает ETF и взаимные фонды на фондовом рынке.

Фонды дивидендных акций представляют собой часть прибыли компании, ежеквартально выплачиваемую акционерам. С дивидендными акциями вы можете зарабатывать деньги на своих инвестициях в течение длительного периода, а также в краткосрочной перспективе с выплатой дивидендов.

6. Недвижимость и REIT Лучшая инвестиция для: Недвижимость лучше всего подходит для долгосрочных инвесторов и тех, у кого есть большие единовременные суммы денег для первоначального взноса и всех связанных с этим расходов. REIT работают аналогичным образом, за исключением того, что без первоначального взноса и сборов. С REIT вы владеете частью недвижимости, а не всей собственностью.

Риск: Инвестирование в недвижимость может быть сопряжено с большим риском. Уровень инфляции влияет на рынок жилья и все предметы домашнего обихода, такие как кровля, котлы, бытовая техника и многое другое.

Где взять: Чтобы приобрести недвижимость, вам придется работать с маклером по недвижимости. REIT можно найти на различных платформах или через брокерский счет с публично торгуемыми REIT, такими как акции.

Многие домовладельцы уже вложили огромные средства в свой дом. Вы также можете инвестировать в недвижимость с помощью доходных свойств, флипов и REIT.

REIT — это инвестиционный фонд недвижимости. С этим типом инвестиций вам не нужно покупать недвижимость. Вместо этого вы инвестируете в пул недвижимости под чужим управлением.

7. Криптовалюта Лучшая инвестиция для: Криптовалюта лучше всего подходит для инвесторов с высоким риском, у которых есть деньги для игры. Он не идеален для инвесторов, которым нужен более безопасный инвестиционный маршрут.

Он не идеален для инвесторов, которым нужен более безопасный инвестиционный маршрут.

Риск: Криптовалюта не регулируется, что означает, что она не поддерживается правительством США, что делает ее очень неустойчивой инвестицией.

Где получить: Некоторые криптовалюты доступны на брокерских платформах, а также на биржах криптовалют, таких как Gemini и Coinbase.

Криптовалюта — это цифровая валюта, которую можно использовать в качестве средства для онлайн-транзакций. Криптовалюта набрала много шума за последние несколько лет, и многие люди вкладывают в нее деньги и повышают ее стоимость.

Одной из криптовалют, получивших огромную популярность на рынке, является биткойн. Биткойн создал прецедент для всех других криптовалют. Хотя криптовалюта может принести вам много денег, вы можете потерять ее так же быстро из-за ее чрезвычайной волатильности.

Как мы видели в этом году, биткойн и все другие криптовалютные биржи сильно упали, оставив многих инвесторов на нуле.

Как видно во время пандемии, то, что может показаться стабильной экономикой, может быстро перевернуться с ног на голову. Многие люди потеряли работу и семейный доход в мгновение ока и вынуждены были сводить концы с концами.

Поскольку темпы инфляции взлетели до рекордно высокого уровня, многие финансовые консультанты скажут вам, что инвестирование может быть единственным способом борьбы с этим.

Однако это не единственная причина, по которой вы должны инвестировать. Инвестирование позволяет вам получать пассивный доход, пока ваши деньги работают на вас.

Предположим, вы хотите получить авансовый платеж за недвижимость. Или, может быть, у вас есть расходы на образование. Или, возможно, вы захотите отложить деньги для своих детей. Точно так же вам может понадобиться пенсионный или сберегательный фонд на старость. Какими бы ни были ваши цели, инвестиции могут помочь вам достичь всего этого.

Лучше всего то, что инвестиции могут дать вам еще один источник дохода.