Куда можно вкладывать деньги без рисков — Блог компании Talantis

Даже небольшая сумма способна принести своему

законному владельцу дополнительную прибыль.

Но одни вообще не знают о такой возможности,

другие опасаются потерять с трудом накопленные

сбережения или наследство, третьи хотят вкладывать,

но не уверены, куда именно. В итоге, время идет,

а деньги просто лежат и не работают,

лишая шансов улучшить материальное положение.

СОДЕРЖАНИЕ

- Какие варианты рассмотреть

- Депозиты

- Недвижимость

- Золото

- Иностранная валюта

- Фондовый рынок

- Собственный блог

- Развитие и самосовершенствование

- Альтернативные способы

- Как не стать жертвой обманных схем

Какие варианты рассмотреть

Если важна максимальная безопасность, то следует сразу отсеять способы с высокими рисками. В противном случае нужно быть морально и финансово подготовленным к потерям, пусть и незначительным.

Известно правило: чем ниже риск, тем ниже доход. Получить много денег за счет надежных инструментов не удастся, как ни стараться. Поэтому выбирая уверенность и спокойствие, придется заранее поступиться частью возможного заработка.

Вкладывать можно условно в две группы активов:

- финансовые — депозиты, ценные бумаги, паевые фонды и т.п.;

- нефинансовые — материальные ценности, например недвижимость и золото.

Остановимся на способах инвестирования с минимальными рисками.

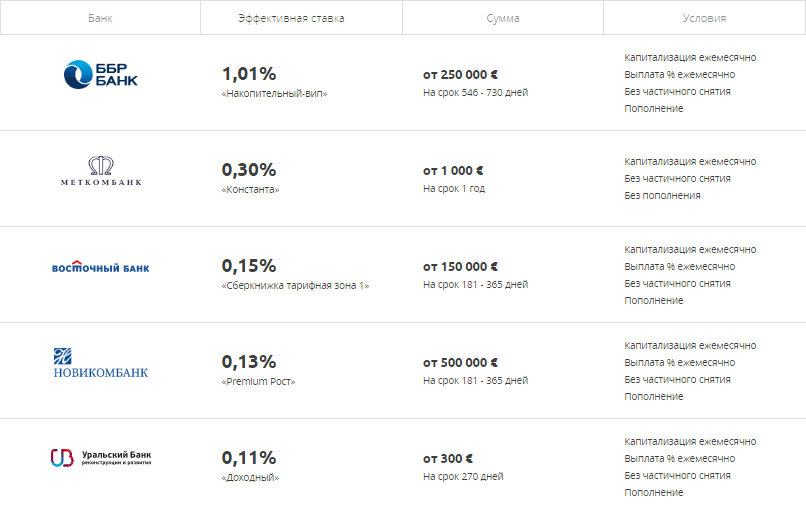

Депозиты

Начинать вкладывать, пожалуй, нужно с них.

Предполагается, что свободные деньги вы приносите в банк, чтобы оформить вклад.

Возьмут почти любую сумму — для этого разработаны разнообразные программы.

Можно выбрать не только комфортный для себя размер депозита, но и другие условия.

В частности, удастся увеличить доход, если деньги положить на больший срок,

капитализировать ежемесячные проценты (то есть добавлять их к основному вкладу),

не забирать средства раньше установленной даты, даже частично. А если разрешены пополнения,

А если разрешены пополнения,

то неожиданные поступления можно сразу, без ожиданий присовокупить к депозиту, сделав его

больше и доходнее.

У держателей дебетовых карт — еще меньше рисков.

Им не нужно специально оформлять вклад, достаточно

заказать пластик и перечислить туда имеющиеся деньги.

На остаток предусмотрено начисление процентов, хотя и

в меньшем размере, чем по депозитам. Но в некоторых

банках условия между краткосрочными вкладами (до 3-5 месяцев)

и картами отличаются мало или не отличаются вообще. Это значит,

что достаточно перевести деньги в безналичную форму — и вы начинаете

зарабатывать. Небольшие усилия, чтобы завести карту, никаких рисков,

а первый шаг к инвестированию уже сделан.

Недвижимость

Это тоже вариант почти без рисков. Но денег для вложений понадобится немало, особенно если объект сначала предполагается покупать. Но и при наличии свободной квартиры или коммерческой площади более перспективно и прибыльно сделать там ремонт, повысив ее привлекательность и стоимость.

Деньги на недвижимости можно заработать двумя путями:

- сдачей в аренду.

Способ с наименьшими рисками — имущество остается в собственности, и одновременно регулярно поступают деньги за пользование помещениями. Кроме того, это просто и подходит для людей без глубоких познаний в недвижимости и финансовых операциях. Следите за аналогичными сделками и при необходимости корректируйте условия для съемщиков; - перепродажей.

В данном случае проблем и рисков будет больше. Во-первых, сумма денег, необходимая для такой дорогостоящей сделки, найдется далеко не у всех. Во-вторых, нужно хорошо разбираться, куда движется рынок недвижимости, причем и в его региональной специфике (например, ситуация, в Краснодаре, скорее всего, будет отличаться от городов Сибири или центра России). Иначе неожиданно низкий спрос не позволит инвестициям окупиться или даже приведет к убыткам.

Золото

Тут доходы можно ждать только в долгосрочной перспективе. Цена на драгметаллы медленно, с периодическими серьезными колебаниями, но повышается.

Цена на драгметаллы медленно, с периодическими серьезными колебаниями, но повышается.

Риски присутствуют, но только в отношении физического золота (слитков, инвестиционных монет). Их нужно куда-то размещать для хранения, чтобы не потерять в буквальном смысле. А это, в свою очередь, еще больше снижает доходность — за аренду банковской ячейки требуется уплатить немалые деньги.

Предпочтительная форма инвестирования — обезличенные металлические счета. Благодаря высокой ликвидности риски подобных вложений незначительны. Единственная угроза — такие денежные средства государство не страхует.

Иностранная валюта

Ситуация аналогична драгметаллам. Покупать — можно, но осторожно. Вернете ли вы свои деньги и с каким профитом, зависит от многих факторов. Большинство известных валют, например доллары США, евро, швейцарские франки, японские йены, не подвержены серьезным потрясениям, поэтому следите за курсом в динамике. Однако, прежде чем вкладывать деньги, нужно:

- внимательно анализировать тенденции на бирже — куда направлен курс, как долго длится снижение или рост и т.

д.;

д.; - изучать положение в экономике соответствующих стран;

- отслеживать важные новости.

д.;

д.;Чтобы минимизировать риски, выбирайте устойчивые валюты и обязательно в момент падения курса, а если не уверены в своих знаниях и решениях — заключайте сделки при поддержке профессиональных брокеров.

Фондовый рынок

Активами с почти нулевыми рисками считаются государственные облигации, а следующими по рейтингу безопасности — аналогичные бумаги крупных компаний. Возврат вложенных денег и регулярная выплата купонов (дохода) гарантируется эмитентом.

При этом акции, которые у всех на слуху и будоражат умы начинающих инвесторов, относятся к агрессивным инструментам инвестирования. Риски не просто не заработать, а потерять часть вложений — очень высокие. Реально лишиться и вообще всех денег, которые была потрачены на покупку акций — если компания разорилась и признана банкротом.

Собственный блог

Здесь денег может совсем не понадобиться, достаточно личного времени и энергии. Поэтому и риски как таковые отсутствуют — на кону только ваш труд.

Поэтому и риски как таковые отсутствуют — на кону только ваш труд.

К примеру, каналы на YouTube или страницы в Instagram — это сфера, куда сейчас инвестирует почти каждый человек с активной жизненной позицией. Если поработать над контентом и аудиторией, то такие ресурсы способны принести заметные деньги.

Развитие и самосовершенствование

Проще всего вкладывать деньги в себя. Определите актуальные навыки и действуйте. Затраты на курсы иностранного языка, повышение квалификации или получение новой профессии должны окупиться, пусть и не сразу. Конечно, небольшой риск остается. Например, можно неадекватно оценить перспективность направления. Фирму, куда вы рассчитывали трудоустроиться, закроют.

Но обретенные компетенции все равно не пропадут зря:

- вложенные деньги компенсируются возможным повышением в должности на текущем месте работы или увеличением зарплаты;

- их наверняка удастся эффективно использовать при создании своего бизнеса;

- это сохранит деньги в повседневной жизни. Вы будете выполнять многие работы самостоятельно, сэкономив на услугах посторонних специалистов и мастеров.

Вы будете выполнять многие работы самостоятельно, сэкономив на услугах посторонних специалистов и мастеров.

Вы будете выполнять многие работы самостоятельно, сэкономив на услугах посторонних специалистов и мастеров.Альтернативные способы

Все еще не определились, куда вкладывать деньги? Подумайте над нестандартными вариантами. Если коллекционировать марки, монеты, антиквариат, эксклюзивный алкоголь или предметы искусства, можно разбогатеть. Чтобы свести риски к минимуму, покупки должны быть тщательно продуманы. И прибыль следует ожидать только в сравнительно далекой перспективе — со временем ценность многих из указанных предметов вырастает в разы. Это инвестиция на будущее.

Как не стать жертвой обманных схем

Если вопрос «куда?» решен, остается отобрать конкретные предложения без подвохов и откровенного мошенничества.

Вкладывайте деньги при следующих условиях:

- заявленная доходность не сильно завышена относительно средней на рынке по аналогичным инструментам;

- в качестве подтверждения инвестирования и получения денег выдается договор с живой печатью и подписью (проверьте полномочия должностных лиц), а также чек;

- в наличии — полный комплект учредительной документации, необходимых лицензий и разрешений;

- нет негативных отзывов, доступна подробная информация в интернете.

Кроме того, вкладывать следует согласно реальным финансовым возможностям и опыту. Обязательно оставьте резерв хотя бы на полгода или лучше год расходов. Выбирая, куда вкладывать, на первый раз отдайте предпочтение понятным и стабильным инструментам. Активов должно быть несколько. Включите в них те, куда инвестировать совершенно безопасно, и варианты с разумным уровнем риска и хорошим доходом.

Инвестиции — это выгодно и доступно. Но куда бы вы ни вносили свои деньги, подходите к вопросу предельно серьезно и не рассчитывайте на быстрые результаты.

Куда вкладывать деньги

Куда вкладывать деньгиВсе, что нужно знать частному инвестору

Каждый, кто смог накопить определенную сумму, задает себе вопрос: “Во что вкладывать деньги?” Finance.ua разбирался, какие варианты инвестирования доступны украинцам и анализировал, куда выгодно вкладывать деньги.

Оглавление

1. Куда можно вкладывать небольшие деньги

2. Куда выгодно вкладывать деньги побольше

3. Выводы

Выводы

Обновлено 30 сентября 2019

Куда можно вкладывать небольшие деньги

Банковский депозит

Это самый популярный инструмент инвестирования. После уплаты коммунальных и всех ежемесячных расходов в вашем семейном бюджете остается пара тысяч свободных гривен. Депозит — самый оптимальный вариант вложения для таких сумм.

При стабильной гривне есть смысл открывать депозиты в национальной валюте, поскольку они имеют бо́льшую доходность. В зависимости от срочности вклада (от месяца до года) их процентная ставка сегодня составляет 14%-16%.

Можно покупать и откладывать доллары. Депозит в валюте избавит вас от девальвационных рисков, но тут возможность для заработка куда меньше. Доходность вкладов в долларах и евро сегодня составляет 2,3%-4,8%.

Независимо от выбранной валюты, вы сможете оформить депозит с довложением, на котором можно накапливать деньги.

Паевые инвестиционные фонды

Ими управляют компании по управлению активами (КУА). Работает это так. КУА берет у людей деньги и вкладывает их в паевые инвестиционные фонды (ПИФ) — портфели разных ценных бумаг разных компаний: акции, облигации и прочие. Каждому инвестору принадлежит какая-то часть фонда — пай. Порог входа в ПИФы стартует от 1000 гривен и доступен любому инвестору. Выходя из фонда (продавая пай), инвестор фиксирует свою прибыль, если она есть.

Работает это так. КУА берет у людей деньги и вкладывает их в паевые инвестиционные фонды (ПИФ) — портфели разных ценных бумаг разных компаний: акции, облигации и прочие. Каждому инвестору принадлежит какая-то часть фонда — пай. Порог входа в ПИФы стартует от 1000 гривен и доступен любому инвестору. Выходя из фонда (продавая пай), инвестор фиксирует свою прибыль, если она есть.

ПИФы — рисковые инвестиции. Два их главных недостатка по сравнению с депозитами в том, что никто не сможет спрогнозировать доходность ваших вложений, и гарантировать их возврат. С другой стороны, есть фонды, которые приносят инвесторам в разы большую прибыль, чем банковские вклады.

Например, фонд «Индекс Украинской биржи», управляемый компанией «КИНТО», за год (с 31.08.2017 года по 31.08.2018 года) показал доходность 52,9%. А фонд «Апсель», управляемый компанией «Финекс-Капитал», за то же время показал убыток в 58,05%.

Куда выгодно вкладывать деньги побольше

Если речь идет о более существенной сумме — $10 000 и выше — можно рассмотреть еще несколько вариантов вложений.

Банковские металлы

Их можно приобрести в виде инвестиционных монет или слитков. Золотые или серебряные банковские слитки можно разместить на депозит с физической поставкой или же просто арендовать банковскую ячейку и держать их в ней. Но нужно понимать, что вложение в банковские металлы — это длинная инвестиция, рассчитанная не на один год. Это вариант не для тех, кому могут срочно понадобиться деньги. Быстро продать слитки сразу за ту же цену, по которой они покупались, вряд ли удастся.

Доходность такой инвестиции невысокая. Банкиры не балуют высокими процентами по депозитам в золоте. Например, банк Конкорд предлагает разместить вклад в золоте на срок от 6 месяцев (от 50 грамм) под 3,5% годовых.

Если хранить золото в банковской ячейке, нужно учитывать стоимость ее аренды. Она зависит от срока договора, размера ячейки и расположения отделения банка, где она находится. Например, ячейка минимального размера при сроке от 181 до 365 дней в Укргазбанке обойдется клиенту в 8,33 гривны в день.

Еще один минус золотых депозитов в том, что на них не распространяется действие Фонда гарантирования вкладов физических лиц.

Что до инвестиционной привлекательности самого металла, то сегодня тройская унция золота стоит около $1200, и за последние 4 года ее цена колебалась в пределах 15% как в большую, так и в меньшую сторону.

Недвижимость

Если сумма позволяет, можно купить квартиру и сдавать ее в аренду. Именно так многие сегодня обеспечивают себе стабильный дополнительный доход. Если вы готовы ждать — выгодно вложиться «в котлован» и сэкономить порядка 30% ее стоимости.

Купив однокомнатную квартиру в Киеве за $35 000 – $40 000, можно сдавать ее, получая 7000-9000 гривен в месяц. Примерная доходность такой инвестиции составит 8-9% годовых.

Облигаций внутреннего государственного займа

ОВГЗ — государственные ценные бумаги. Их покупка интересна по нескольким причинам.

Их покупка интересна по нескольким причинам.

- В отличие от депозитов, доход по этим бумагам не облагается налогом на доходы физических лиц (18%). Берется только военный сбор в размере 1,5%.

- Ставки по ОВГЗ сейчас выше, чем по депозитам в национальной валюте. Например, доходность ОВГЗ на 308 дней сегодня составляет 17,9% годовых.

- Возврат 100% таких инвестиций, независимо от суммы, гарантируется государством.

Но вложения в ОВГЗ сопровождаются дополнительными расходами. Придется открыть текущий счет в банке (около 100 гривен), открыть счет в ценных бумагах у хранителя ценных бумаг (около 400 гривен), заплатить комиссию брокеру при покупке ОВГЗ (около 500 гривен), поскольку физлицо не может напрямую покупать ОВГЗ, заплатить за заведение ценных бумаг на счет (около 200 гривен) и платить ежемесячную комиссию за их хранение (около 100 гривен). Чтобы они были выгодными, эти инвестиции должны быть крупными. Обычно в них вкладывают от 1 миллиона гривен. С небольшими суммами здесь делать нечего: дополнительные расходы съедят весь доход.

Выводы

Выбирать способ вложения денег нужно исходя из суммы, которую вы готовы инвестировать. Если до $10 000, то их два: банковский депозит и ПИФы. Первый — надежный, с гарантированной доходностью. Второй — рискованный, но с большей возможностью заработка. Большинство из тех, у кого на руках есть несколько десятков тысяч долларов, выбирают недвижимость, как самый понятный инструмент вложений крупных сумм. Более искушенные состоятельные инвесторы присматриваются к более замысловатым инструментам: золоту и ОВГЗ. Государственные ценные бумаги при этом выигрывают во всех отношениях: как в плане доходности, так и в плане надежности.

10 лучших инвестиций с низким уровнем риска на 2023 год и далее

От периодов высокой инфляции до рецессии вы можете сомневаться в том, стоит ли инвестировать свои с трудом заработанные деньги. К счастью, есть более безопасные способы увеличить (и сохранить) свои инвестиции во время нисходящего тренда.

Инвестируя с низким уровнем риска, вы, скорее всего, получите доход при минимальных потенциальных потерях, что может помочь вам пережить периоды неопределенности. Они также менее напряжены в управлении, если вы предпочитаете невмешательство.

Конечно, менее рискованные активы, скорее всего, принесут меньшую прибыль в долгосрочной перспективе. Они могут сработать, если у вас низкая толерантность к риску, но если они не соответствуют вашим финансовым целям, они могут быть не лучшим выбором. Вот некоторые из лучших инвестиций с низким уровнем риска и то, что вам нужно знать, прежде чем совершить их.

На что обратить внимание, прежде чем инвестировать

Изучение безопасных инвестиций может пригодиться во время нестабильного рынка. Однако следует понимать, что низкие риски означают получение более низкой прибыли. Вот несколько вещей, о которых следует подумать, прежде чем выбрать инвестиции с низким уровнем риска, которые вам подходят:

Если вы инвестируете с мыслью о выходе на пенсию, рекомендуется диверсифицировать свой портфель активами с низким уровнем риска. Это может помочь защитить ваши средства в условиях экономического спада, который может произойти до того, как вы уйдете с работы.

Это может помочь защитить ваши средства в условиях экономического спада, который может произойти до того, как вы уйдете с работы.

Лучшие инвестиции с низким уровнем риска

После того, как вы проверили свои личные цели и факторы из списка, следующим шагом будет изучение этих вариантов безопасных инвестиций и их различий. Ниже приведены лучшие инвестиции с низким уровнем риска, на которые стоит обратить внимание в этом году:

- Фонды денежного рынка

- Фиксированные аннуитеты

- Привилегированные акции

- Казначейские билеты, векселя, облигации и TIPS

- Корпоративные облигации

- Акции, выплачивающие дивиденды

- Высокодоходные сберегательные счета

- Депозитные сертификаты

- Счета управления денежными средствами

- Индексные фонды

1. Фонды денежного рынка

Фонд денежного рынка — это тип взаимного фонда, который обычно имеет низкий риск. Они работают, инвестируя в высококачественные краткосрочные корпоративные или государственные долговые обязательства и выплачивая этим акционерам проценты. Существует несколько типов в зависимости от ценных бумаг, в которые они выбирают инвестиции.

Существует несколько типов в зависимости от ценных бумаг, в которые они выбирают инвестиции.

Фонды денежного рынка позволяют вам инвестировать в краткосрочные ценные бумаги, как правило, те, которые обеспечивают более высокую доходность, чем традиционные процентные ставки по банковским счетам. Как правило, вы можете приобрести средства денежного рынка через брокерские фирмы и компании взаимных фондов, но некоторые банковские онлайн-счета также предлагают их.

Поскольку их продолжительность короткая, они менее подвержены колебаниям рынка. Еще одним преимуществом является их ликвидность, которая позволяет вам снимать их в любое время без штрафных санкций. Они недороги, а заработанные средства обычно доступны на следующий рабочий день.

Привилегии:

- Возможность вывезти в любое время без штрафных санкций

- Недорогая покупка

- Диверсификация путем владения различными ценными бумагами

Компромиссы:

- Не застрахованные FDIC в качестве инвестиционных счетов

- Не поспевает за инфляцией

- Нет гарантии дохода

2.

Фиксированные ренты

Фиксированные рентыФиксированная рента – это долгосрочный договор между вами и страховой компанией. Это гарантирует, что вы, покупатель, будете иметь фиксированную норму прибыли на ваши вклады в течение определенного периода времени.

С фиксированным аннуитетом вы платите страховой компании за стабильный поток дохода в обмен на то, что она гарантирует ваш основной долг. У вас будет гарантированная, установленная процентная ставка, указанная в вашем контракте, что приведет к устойчивому росту.

В зависимости от договора фиксированная рента может быть немедленной или отсроченной. Вы можете получать платежи в течение года после покупки или начать платежи позже. Инвесторы, которые обычно откладывали свои аннуитеты, начнут получать выплаты во время выхода на пенсию.

Если вы ищете безопасное место, чтобы сохранить основную сумму, но при этом увеличить свои деньги быстрее, чем средний сберегательный счет, фиксированные аннуитеты — ваш лучший выбор.

Преимущества:

- Простой и понятный вид аннуитета

- Наименее рискованный, наиболее предсказуемый поток доходов

- Обычно низкие комиссии

- Гарантированная минимальная процентная ставка

- Пожизненный доход

- Премиальная защита

Компромиссы:

- Не гарантируется FDIC (регулируется и гарантируется государственными страховыми комиссиями)

- В зависимости от контракта

- Нет защиты от инфляции, фактическая стоимость может снижаться со временем

- Штрафы за досрочное снятие средств

3.

Привилегированные акции

Привилегированные акцииДругим активом с низким уровнем риска, предпочитаемым инвесторами, являются привилегированные акции. Это гибридные ценные бумаги, которые имеют характеристики как обыкновенных акций, так и облигаций. Привилегированные акции, доходность которых обычно составляет от 5% до 7%, приносят более высокий доход, чем обычные акции, но демонстрируют меньшую волатильность.

Владельцы привилегированных акций могут требовать выплаты дивидендов раньше, чем держатели обыкновенных акций, часто с более высокой дивидендной доходностью. Кроме того, они имеют приоритетное право требовать активы в случае банкротства или ликвидации.

Тем не менее, приоритет привилегированного акционера не приходит без исключений. Хотя они могут иметь больший потенциал возврата, существует также больший риск потери.

Преимущества:

- Высокая урожайность

- Ликвидность

- Ценовая прозрачность

- Менее рискованны, чем обыкновенные дивидендные акции

Компромиссы:

- Дивиденды не гарантируются

- Владельцы привилегированных акций не имеют права голоса

- Не может претендовать на остаточную прибыль

4.

Казначейские облигации, векселя, облигации и TIPS

Казначейские облигации, векселя, облигации и TIPSПреимущества:

- Высокая доходность

- Ликвидность

- Ценовая прозрачность

- Менее рискованны, чем обычные дивидендные акции

Компромиссы:

- Дивиденды не гарантируются

- Владельцы привилегированных акций не имеют права голоса

- Не может претендовать на остаточную прибыль

Благодаря государственной поддержке и отсутствию кредитного риска инструменты Казначейства США или «казначейские облигации» признаны наиболее безопасными инвестициями в облигации. Когда вы инвестируете в один из них, вы, по сути, кредитуете правительство США на заранее определенный период времени.

Различные типы инструментов Казначейства США доступны в различных формах в зависимости от их сроков погашения:

Льготы:

- Льготы по государственным и местным налогам

- Жидкость для покупки и продажи с легкостью

- Отсутствие кредитного риска

Компромиссы:

- Процентный риск

- Может не успевать за инфляцией

5.

Корпоративные облигации

Корпоративные облигацииПроще говоря, корпоративные облигации — это долговые обязательства, которые компании выпускают для привлечения денег. В свою очередь, эти компании соглашаются выплатить вам как проценты, так и номинальную стоимость облигации после ее погашения. Корпоративные облигации — это значительные инвестиции с низким уровнем риска, если вы хотите зарабатывать деньги, защищая свой капитал.

Дополнительные проценты или надбавка к доходности зависят от кредитоспособности выпуска облигаций. В этом случае более рискованные эмитенты не инвестиционного уровня платят гораздо более высокую доходность, чем более безопасные эмитенты инвестиционного уровня.

При неотъемлемом уровне кредитного риска по корпоративным облигациям обычно выплачиваются более высокие процентные ставки, чем по облигациям Казначейства США, правительственным агентствам и муниципальным облигациям.

Пособия:

- Инвестиции со стабильным доходом

- Высокая урожайность

Компромиссы:

- Низкая долгосрочная доходность

- Инфляционный риск

- Может потребоваться минимальная покупка

6.

Акции, выплачивающие дивиденды

Акции, выплачивающие дивидендыВ качестве надежного источника пассивного дохода акции, выплачивающие дивиденды, являются привлекательным активом. Эти типы акций представляют собой долевые ценные бумаги, которые регулярно распределяют прибыль. Помимо получения мимолетного дохода, они также имеют потенциал роста.

Акции, приносящие дивиденды, ориентированы на доход, а не на повышение цены, напоминая в этом аспекте облигации. Помните, что не все дивидендные акции являются хорошими инвестициями, поэтому консультация с финансовым консультантом может быть полезной.

Преимущества:

- Менее волатильны, чем акции роста

- Поток пассивного дохода

Компромиссы:

- Возврат не гарантируется

- Могут произойти изменения в дивидендной политике

7. Высокодоходные сберегательные счета

Как и традиционный сберегательный счет, высокодоходный сберегательный счет — это место, где вы можете безопасно хранить свои деньги и получать проценты от них. Разница заключается в ставке, по которой высокодоходные сберегательные счета предлагают примерно в 20 раз больше, чем обычные.

Разница заключается в ставке, по которой высокодоходные сберегательные счета предлагают примерно в 20 раз больше, чем обычные.

Большинство высокодоходных сберегательных счетов платят 0,75–2% годовых и доступны только в учреждениях онлайн-банкинга. Кроме того, как и обычные сберегательные счета, высокодоходные счета имеют ограниченное количество ежемесячных транзакций.

Поскольку высокодоходные сберегательные счета увеличат вашу основную сумму быстрее, чем обычные, они могут помочь в достижении долгосрочных финансовых целей. Например, вы можете использовать их, чтобы увеличить свои сбережения для первоначального взноса или резервного фонда на случай трудностей в течение следующих пяти лет.

Пособия:

- Более высокие проценты по сравнению с обычными сберегательными счетами

- Процесс перевода средств прост

- Ликвидность

Компромиссы:

- Лимиты ежемесячных транзакций

- Может потребоваться минимальный первоначальный депозит для лучших ставок

- APY могут меняться от месяца к месяцу в зависимости от рыночных условий

8.

Депозитные сертификаты (CD)

Депозитные сертификаты (CD)Депозитный сертификат (CD) – это сберегательный счет, который банки и кредитные союзы предлагают своим клиентам. Компакт-диски обеспечивают компенсацию процентов в обмен на оставление суммы на банковском счете в течение заранее определенного времени.

Как правило, компакт-диски действуют от одного месяца до пяти лет и предлагают относительно высокую процентную ставку по сравнению с традиционными сберегательными инструментами. Они могут отражать условия с фиксированной или переменной ставкой, но фиксированные механизмы, безусловно, являются наиболее распространенными.

Хотя требования к депозиту различаются, они могут составлять всего несколько сотен долларов. Как и в большинстве других инвестиций, чем больше вы вкладываете, тем больше вы получаете в виде процентов. Что касается недостатков, у компакт-дисков есть период блокировки, время, в течение которого вы не можете получить доступ к своим деньгам или обменять их.

Тем не менее, они по-прежнему популярны среди инвесторов, ищущих высококачественные процентные активы, которые могут на какое-то время остаться без доступа к своим деньгам.

Пособия:

- Нулевой кредитный риск ниже застрахованных лимитов

- Стабильный инвестиционный продукт

- Может предлагать более конкурентоспособные ставки, чем другие краткосрочные варианты

Обмен:

- Может иметь штраф за досрочное снятие средств

- Инфляционный риск

9. Счета управления денежными средствами

По сути, счета управления денежными средствами или CMA – это онлайн-счета, где вы можете хранить свои деньги, альтернатива традиционным банковским счетам. Поставщиками CMA для этих типов счетов обычно являются небанковские финансовые учреждения, такие как инвестиционные фирмы и брокеры-дилеры.

Многие CMA имеют те же функции, что и банковские счета, например, предлагают дебетовые карты и доступ к банкоматам, но взимают небольшую плату за обслуживание или вообще не взимают плату за обслуживание. с более высоким процентом. Они также дают вам возможность инвестировать и управлять своими средствами в одном месте.

В зависимости от вашего провайдера CMA, они могут сотрудничать с банками, которые могут распространить защиту FDIC на вашу учетную запись.

Пособия:

- Высокодоходные процентные счета

- Комбинированные банковские и инвестиционные услуги

- Плата за обслуживание от низкой до нулевой

- Простая настройка и управление

- Покрытие FDIC или SIPC

Компромиссы:

- Возможные ежемесячные платежи за обслуживание

- Нет личного обслуживания клиентов

10. Индексные фонды

Не в последнюю очередь это индексные фонды. Это типы взаимных фондов, которые отслеживают доходность фондового индекса, такого как S&P 500. Покупка одного из них, по сути, означает покупку доли будущей прибыли всех крупных корпораций в индексе.

Индексные фонды позволяют пассивно максимизировать прибыль в течение длительного периода, а не активно покупать и продавать. В отличие от биржевых фондов (ETF), вы можете торговать индексными фондами в конце каждого торгового дня.

Поскольку индексные фонды разнообразны и доступны по цене, они более привлекательны для инвесторов с низким уровнем риска, которым нужны возможности для роста. Они также профессионально управляются, что делает их хорошими инвестициями для начинающих.

Преимущества:

- Низкая стоимость

- Автоматическое управление

- Диверсификация

- Уважаемый послужной список

Компромиссы:

- Сильно зависит от рынка

- Производительность в целом остается средней

Закрытие: Несмотря на то, что нет инвестиций, полностью свободных от риска, лучшими инвестициями с низким уровнем риска будут те, которые принесут вам больше спокойствия. Специалист по финансовому планированию может помочь вам выбрать инвестиции с низким уровнем риска, которые соответствуют вашим уровням комфорта и соответствуют вашим долгосрочным целям.

7 лучших инвестиций с низким уровнем риска в 2023 году

peshkov / Getty Images/iStockphoto

Когда рынки нестабильны, многие инвесторы ищут инвестиции с низким уровнем риска, чтобы сохранить больше своих с трудом заработанных денег. Если вы хотите снизить риск, читайте дальше.

Если вы хотите снизить риск, читайте дальше.

Какие инвестиции с низким уровнем риска?

Когда люди говорят об инвестициях с низким уровнем риска, они обычно имеют в виду те инвестиционные инструменты, в которых вы не потеряете или потеряете очень мало своих инвестиций.

Вот некоторые инвестиции с низким уровнем риска, которые стоит рассмотреть прямо сейчас:

- Высокодоходные сберегательные счета

- Счета денежного рынка

- Депозитные сертификаты

- Сберегательные облигации серии I

- Казначейские облигации, векселя и векселя

- Фиксированные аннуитеты

- Корпоративные облигации

Эти инвестиции могут не приносить большой прибыли, но большая часть или вся ваша основная сумма останется нетронутой.

7 лучших инвестиций с низким уровнем риска

Вот более пристальный взгляд на некоторые инвестиции с низким уровнем риска, которые стоит рассмотреть прямо сейчас.

1.

Высокодоходные сберегательные счета

Высокодоходные сберегательные счетаВысокодоходный сберегательный счет в онлайновом или обычном банке — это безопасное место для размещения денег. Процентные ставки по-прежнему низкие, но они растут. Тем не менее, обязательно присмотритесь к ценам, чтобы найти лучшую цену. 24 мая 2023 года Bank of America, член FDIC, выплачивал годовой процентный доход на основе совокупных остатков на счетах. Ally Bank, работающий только онлайн, в тот же день платил APY.

2. Счета денежного рынка

Счет денежного рынка похож на сберегательный счет, плюс на него можно выписывать чеки. Счета денежного рынка, как и сберегательные счета, обычно застрахованы FDIC или, если вы получаете один из кредитного союза, NCUA. Это означает, что даже в случае банкротства банка или кредитного союза ваши деньги находятся под защитой правительства США.

Процентная ставка по счетам денежного рынка обычно аналогична процентной ставке по сберегательным счетам. CIT Bank платил на свой счет денежного рынка по состоянию на 24 мая 2023 года с минимальным начальным депозитом в размере 100 долларов США.

3. Депозитные сертификаты

Депозитный сертификат, или CD, приобретается в банке или кредитном союзе, поэтому он также застрахован FDIC или NCUA. Компакт-диски предлагают фиксированную процентную ставку в течение заранее определенного периода времени. Как правило, процентная ставка выше, если срок больше, но иногда разница может быть совсем небольшой. С ростом процентных ставок, вероятно, лучше всего получить краткосрочный компакт-диск, если вы собираетесь пойти по этому пути. Вы не хотите быть привязанным к пятилетнему CD с выплатой 3%, если ставки составляют 5% через год.

4. Сберегательные облигации серии I

Сберегательные облигации серии выпущены и обеспечены правительством США. Они платят проценты каждый месяц. Процентная ставка представляет собой комбинацию фиксированной процентной ставки и переменной ставки, основанной на инфляции, которая рассчитывается два раза в год. До конца октября 2023 года процентная ставка составляет 4,30%. Сберегательные облигации продолжают приносить проценты в течение 30 лет, хотя вы можете обналичить их уже через год с даты их приобретения. Если вы обналичите их до истечения пяти лет, вы заплатите штраф в размере процентов за три месяца.

Если вы обналичите их до истечения пяти лет, вы заплатите штраф в размере процентов за три месяца.

5. Казначейские облигации, векселя и векселя

Казначейские облигации, банкноты и векселя являются долговыми обязательствами, выпущенными правительством США. Когда вы покупаете их, вы, по сути, даете взаймы правительству деньги, которые оно соглашается вернуть вам с процентами.

Разница между облигациями, векселями и векселями заключается в сроке. Казначейские векселя представляют собой краткосрочные ценные бумаги со сроком погашения до одного года.

Когда вы покупаете казначейский вексель, вы покупаете его по цене ниже номинальной. Когда он созревает в конце срока, вы получаете номинальную стоимость. Например, вы можете купить годовой казначейский вексель номинальной стоимостью 100 долларов за 9 долларов.5. Через год он созревает, и вы получаете 100 долларов.

Казначейские облигации и векселя работают немного по-другому. Казначейские облигации имеют срок погашения от двух до десяти лет, а казначейские облигации имеют срок погашения более десяти лет. Они выплачивают фиксированную процентную ставку два раза в год, а по истечении срока они выплачивают номинальную или номинальную стоимость.

Они выплачивают фиксированную процентную ставку два раза в год, а по истечении срока они выплачивают номинальную или номинальную стоимость.

6. Фиксированные аннуитеты

Комиссия по ценным бумагам и биржам США описывает аннуитет как договор между вами и страховой компанией, по которому вы производите единовременный платеж или серию платежей. Взамен страховая компания обязуется производить вам периодические выплаты. Они могут начаться немедленно или в какой-то момент в будущем и будут продолжаться в течение определенного периода времени — например, 10 лет, 20 лет или всей вашей жизни.

Фиксированная рента имеет определенную процентную ставку, и страховщик должен платить вам по крайней мере эту ставку, пока ваш счет растет. Размер и периодичность платежей также определяются заранее. Проценты и суммы платежей, указанные в вашем договоре, гарантируются до тех пор, пока вы удерживаете аннуитет до погашения.

Аннуитеты с фиксированной процентной ставкой являются типом аннуитетов с наименьшим риском, поэтому они обычно предлагают самую низкую доходность. Однако вы можете заработать больше, чем минимум, если инвестиции страховщика работают лучше, чем ожидалось. А если нет, то страховщик берет на себя убытки. В любом случае аннуитеты обеспечивают предсказуемый, гарантированный доход во время выхода на пенсию практически без риска потери вложенных денег.

Однако вы можете заработать больше, чем минимум, если инвестиции страховщика работают лучше, чем ожидалось. А если нет, то страховщик берет на себя убытки. В любом случае аннуитеты обеспечивают предсказуемый, гарантированный доход во время выхода на пенсию практически без риска потери вложенных денег.

7. Корпоративные облигации

Подобно тому, как Казначейство США выпускает облигации для привлечения денег, корпорации также выпускают облигации. Они более рискованны, чем облигации США, поскольку всегда есть шанс, что компания может обанкротиться. Однако если это так, держателям облигаций платят раньше, чем акционерам, поэтому корпоративные облигации менее рискованны, чем акции.

Корпоративные облигации выпускаются с номинальной стоимостью или номинальной стоимостью, которая представляет собой сумму, которую компания должна выплатить. Номинальная стоимость обычно составляет 1000 долларов, но облигация может быть продана дороже или меньше этой суммы.

Облигации также имеют срок погашения, который представляет собой количество времени до наступления срока погашения облигации, и купонную ставку, которая представляет собой процентную ставку, которую корпорация будет выплачивать держателю облигации в течение срока действия облигации. Проценты выплачиваются каждые шесть месяцев.

Проценты выплачиваются каждые шесть месяцев.

Облигация может быть продана по цене выше или ниже ее номинальной стоимости, но инвестор может сравнить облигации, взглянув на доходность к погашению. Это годовой доход от номинальной стоимости облигации, если вы держите ее до погашения, и он рассчитывается по формуле, учитывающей купонную ставку, номинальную стоимость, уплаченную вами цену и срок погашения.

Вот пример: если вы платите 1000 долларов за облигацию на 1000 долларов со сроком погашения через 10 лет и ставкой купона 4,00%, вы будете получать 40 долларов в виде процентов каждый год — 20 долларов каждые шесть месяцев, потому что проценты по облигациям выплачиваются дважды. год. Поскольку облигация была продана по номинальной стоимости, доходность к погашению составляет 4%, что равно купонной ставке. Если бы вы заплатили 900 долларов за облигацию, вы все равно получали бы 4,00% годовых, но поскольку вы купили облигацию со скидкой, доходность выше — в данном случае 5,31%.

С другой стороны, если вы заплатите 1100 долларов за эту облигацию, ваша доходность к погашению составит 2,84%. Вы будете получать те же 40 долларов в виде процентов каждый год, и вы получите 1000 долларов по истечении срока, но вы заплатили больше за облигацию, когда вы ее получили, поэтому ваша доходность ниже.

Какая самая надежная инвестиция с наибольшей отдачей?

Инвестирование связано с риском, поэтому чем надежнее инвестиции, тем ниже доход. Как инвестор, важно понимать, на какой риск вы готовы пойти. Вы также должны подумать о том, может ли вам понадобиться доступ к вашим деньгам.

Если вы абсолютно не хотите терять ни копейки основного долга ни при каких обстоятельствах и хотите иметь возможность снимать деньги, когда они вам нужны, ищите самую высокую ставку денежного рынка или сберегательного счета, которую вы можете найти.

Есть ли какие-либо инвестиции, которые свободны от риска?

Если вы зададите этот вопрос группе людей, некоторые из них могут сказать: «Наличные в банке» или «Положи их в матрас». Но даже это не совсем безопасно. Например, вы по-прежнему подвержены инфляционному риску, который представляет собой риск того, что инфляция будет расти быстрее, чем проценты или другие доходы, которые вы получаете от своих инвестиций. Хотя вы, возможно, и не заметите снижения своего баланса, ваша реальная покупательная способность снижается.

Но даже это не совсем безопасно. Например, вы по-прежнему подвержены инфляционному риску, который представляет собой риск того, что инфляция будет расти быстрее, чем проценты или другие доходы, которые вы получаете от своих инвестиций. Хотя вы, возможно, и не заметите снижения своего баланса, ваша реальная покупательная способность снижается.

Вот пример, предположим, что у вас есть 1000 долларов на сберегательном счете, приносящий 2% годовых. Через год у вас будет 1020 долларов. Но если стоимость продуктов выросла даже со 100 до 103 долларов в неделю, вы потеряли покупательную способность.

Лучшая инвестиция с низким уровнем риска — это та, которая поможет вам спать по ночам. Если вы лежите без сна, беспокоясь о том, что потеряете деньги, пришло время перейти к инвестициям с меньшим риском.

Дарья Улиг подготовила репортаж для этой статьи.

Цены могут быть изменены; если не указано иное, ставки периодически обновляются. Вся остальная информация о счетах актуальна по состоянию на 23 мая 2023 года.