Если в ООО два учредителя, что писать в графу «конечный бенефициар с указанием страны»?

Конечный бенефициар (ы) (с указанием страны регистрации, запуталсь, подскажите если в ООО есть два учредителя, то что писать в графу конечный бенефициар с указанием страны?

, Ольга, г. Тольятти

2 учредителя

Наталья Гурьева

Юрист, г. Москва

Эксперт

Добрый день! Если у обоих учредителей доля в УК составляет более 25%, то они оба являются конечными бенефициарами. Гражданство — РФ.

Федеральный закон от 07.08.2001 N 115-ФЗ

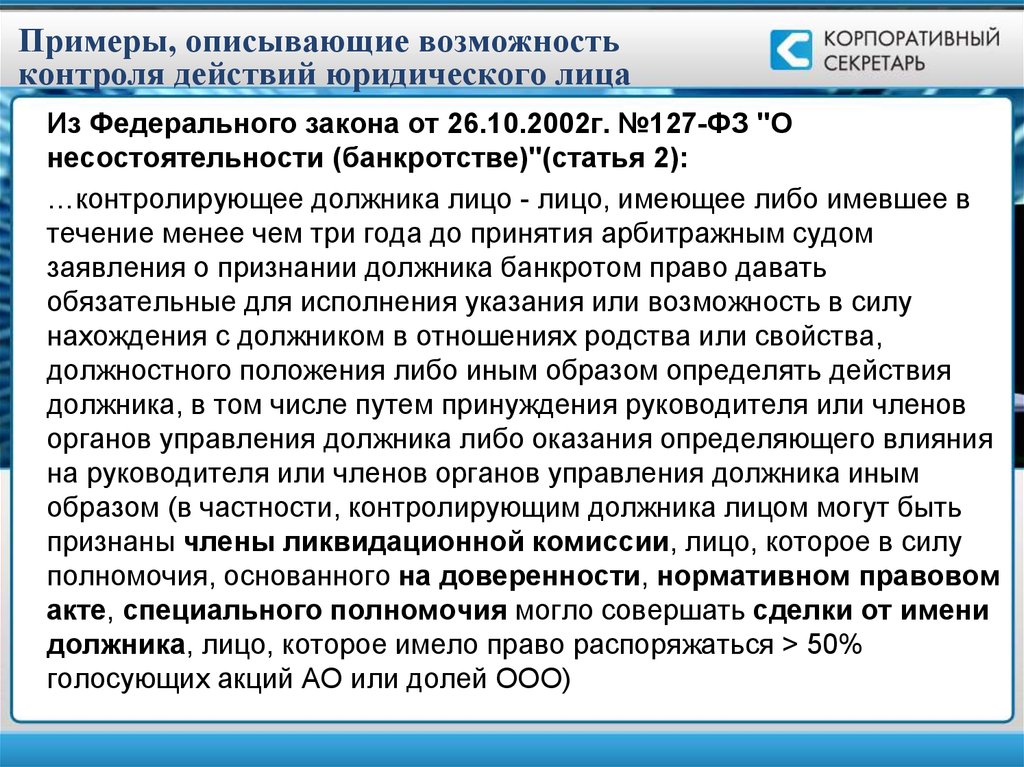

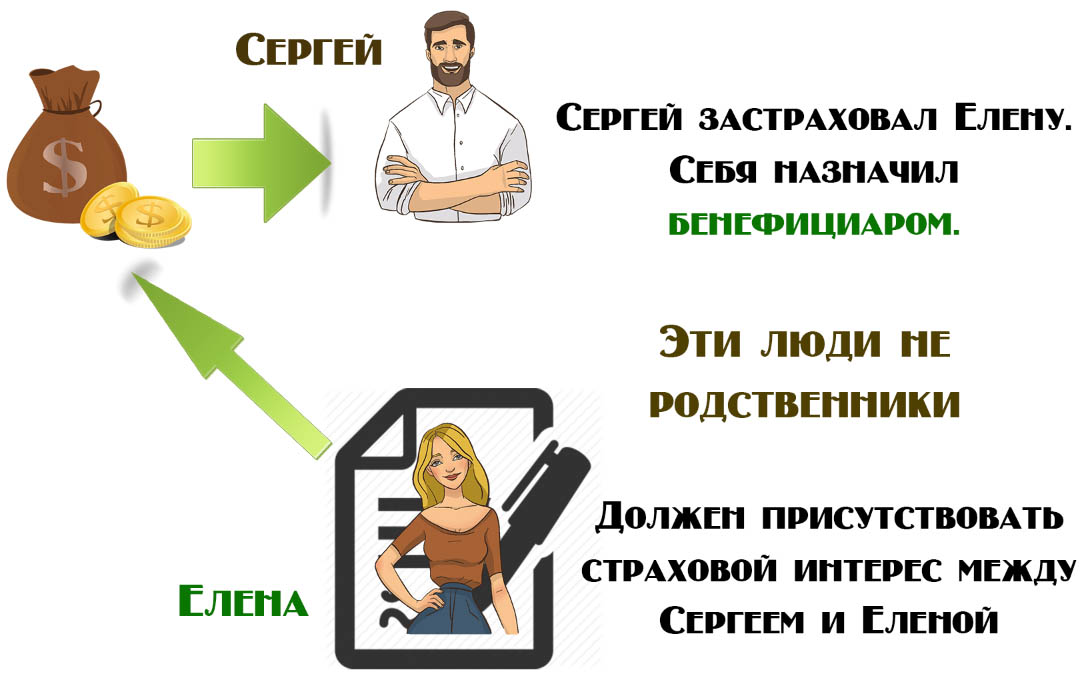

бенефициарный владелец — в целях настоящего Федерального закона физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом — юридическим лицом либо имеет возможность контролировать действия клиента.

Похожие вопросы

Что нужно писать в графе свидетельства о гос регистрации права собственности в документах?

Что нужно писать в графе свидетельства о гос регистрации права собственности в документах?

, вопрос №3667347, Вячеслав, г. Москва

Москва

486 ₽

Трудовое право

Пару месяцев назад я открыла ооо, где являюсь учредителем и директором, оборотов по компании нет, зп себе не выплачиваю

В данный момент нахожусь в декретном отпуске, так как супруг официально мало зарабатывает мы получаем пособие, как малообеспеченная семья. Пару месяцев назад я открыла ооо, где являюсь учредителем и директором, оборотов по компании нет, зп себе не выплачиваю. Подскажите, пожалуйста, могут нам в дальнейшем отказать в данном пособии. И обязательно выплачивать себе зп, как директору.

, вопрос №3666221, Юлия, г. Санкт-Петербург900 ₽

Вопрос решен

Налоговое право

Нужно ли уведомлять налоговую РФ об уплате налогов в другой стране?

Есть Иванов, он с 1 октября 2022 года покинул Россию. Сейчас заключает договор ГПХ с Российской компанией, где будет указано, что страна осуществления услуги Сербия. При этом в Сербии Иванов находится чуть более 2 месяцев, налоговым резидентом еще не стал. И вообще часто меняет страны, ни в одной не пробыл полгода.

Вопросы:

1) Должна ли компания платить за Иванова НДФЛ? Должен ли сам Иванов?

2) Если да, то в какой стране: в России или в другой стране (учитывая что на текущий момент Иванов нигде не является налоговым резидентом).

2.1) Если в России, то какая ставка: 0, 13, 30%?

2.2) Если не в России, то когда наступает обязанность платить налоги? Нужно ли уведомлять налоговую РФ об уплате налогов в другой стране?

При этом в Сербии Иванов находится чуть более 2 месяцев, налоговым резидентом еще не стал. И вообще часто меняет страны, ни в одной не пробыл полгода.

Вопросы:

1) Должна ли компания платить за Иванова НДФЛ? Должен ли сам Иванов?

2) Если да, то в какой стране: в России или в другой стране (учитывая что на текущий момент Иванов нигде не является налоговым резидентом).

2.1) Если в России, то какая ставка: 0, 13, 30%?

2.2) Если не в России, то когда наступает обязанность платить налоги? Нужно ли уведомлять налоговую РФ об уплате налогов в другой стране?

, вопрос №3665889, Иван, г. Москва

Уголовное право

Здравствуйте дал девушке леща вчера сказала было лёгкое сотрясение головного мозга сегодня сказала что у

Здравствуйте дал девушке леща вчера сказала было лёгкое сотрясение головного мозга сегодня сказала что у нее тяжёлое сотрясение мозга , говорит что писать ее родители будут в полицию что мне за это будет, мне 16лет ей 15

, вопрос №3665540, Андрей, г. Москва

Москва

Налоговое право

Необходимо ли платить НДФЛ при продаже ТМЦ?

В ООО 3 учредителя, учредитель №2 хочет выйти из ООО и выкупить ТМЦ у общества. Как выгоднее продать ТМЦ за наличный расчет или по счету?, Необходимо ли платить НДФЛ при продаже ТМЦ? Учредители в обществе более 5 лет.

, вопрос №3665144, Наталья, г. Москва

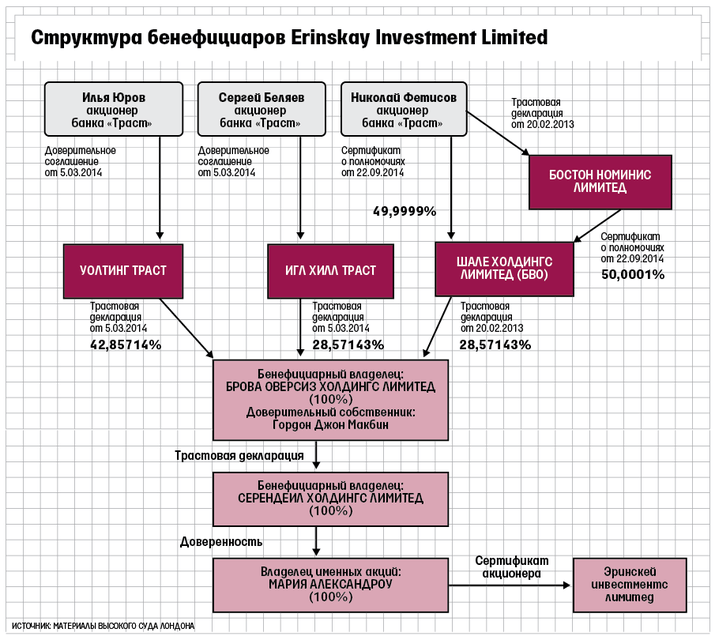

ВС разрешил привлекать к субсидиарке за непередачу документов фактического бенефициара

Подход Верховного суда РФ позволит пресечь практику, когда бенефициары должника в преддверии банкротства назначают номинального руководителя.

В рамках банкротства ООО «Абсолют» суд привлек к субсидиарной ответственности гендиректора компании Мурада Шихмагомедова. Однако конкурсный управляющий ООО «Абсолют» и «Абсолют Банк» (кредитор) также потребовали привлечь к субсидиарке фактического бенефициара ООО «Абсолют» Эдуарда Киценко. Заявители считают, что Шихмагомедов является номинальным руководителем, а отвечать должен фактический бенефициар бизнеса. Суды трех инстанций признали требования заявителей необоснованными. Верховный суд направил спор на новое рассмотрение в суд первой инстанции (дело А40-303933/2018).

Суды трех инстанций признали требования заявителей необоснованными. Верховный суд направил спор на новое рассмотрение в суд первой инстанции (дело А40-303933/2018).

Фабула

В августе 2019 года суд признал ООО «Абсолют» (структура группы компаний Подиум Маркет) банкротом. В рамках банкротства суд вначале привлек к субсидиарной ответственности за непередачу документов гендиректора должника Мурада Шихмагомедова.

Однако конкурсный управляющий ООО «Абсолют» и «Абсолют Банк» (кредитор) также потребовали привлечь к субсидиарке фактического бенефициара ООО «Абсолют» Эдуарда Киценко (владельца 99,9% в ООО «Луиджи Альбино», которое является 100% владельцем ООО «Абсолют»).

Суды в удовлетворении заявления о привлечении к ответственности отказали. После чего конкурсный управляющий ООО «Абсолют» и «Абсолют Банк» пожаловались в Верховный суд, который решил рассмотреть этот спор.

Что решили нижестоящие суды

Обязанность организации ведения бухгалтерского учета и хранения документов бухгалтерского учета и (или) бухгалтерской (финансовой) отчетности должника законом «Об ООО» возложена именно на руководителя общества. При этом гендиректором должника являлся Шихмагомедов.

При этом гендиректором должника являлся Шихмагомедов.

Заявители не представили доказательств, которые бы свидетельствовали, что:

именно на Киценко были возложены функции по ведению или хранению документации должника;

либо что Киценко действовал совместно с Шихмагомедовым и каким-либо образом способствовал сокрытию информации о должнике или его имуществе.

Доводы о номинальном характере полномочий Шихмагомедова не нашли достаточного подтверждения в ходе судебного разбирательства. В 2021 году в нотариально удостоверенном заявлении Шихмагомедов подтвердил, что являлся реальным директором должника. Он указал, что документы должника хранились лично у него и Киценко данные документы никогда не передавались.

Также суды пришли к выводу, что непередача документации не привела к существенному затруднению проведения процедур банкротства.

Что думают заявители

Контроль Киценко над группой Подиум Маркет является фактом, установленным вступившим в законную силу судебным актом.

Шихмагомедов стал директором должника в период, когда в отношении основной компании группы, ООО «Подиум Маркет», было подано заявление о признании ее банкротом. На момент своего назначения Шихмагомедов был зарегистрирован в дагестанском городе Махачкала и не имел никакого управленческого опыта. С 2010 по 2017 годы он 7 лет нигде не работал, у должника не получал зарплату, не производил пенсионные начисления, а после прекращения работы у должника снова нигде не работал и получал пособие по безработице.

Также заявители сослались на письмо ФНС России от 29.03.2019 № ГД-4-14/5722@, которое выделяет типичные признаки номинального руководителя. Этим признакам соответствует Шихмагомедов, однако суды не дали какой-либо оценки приведенным доводам и представленным в их подтверждение доказательствам.

И Киценко, и Шихмагомедова с 2019 года представляет одно лицо: Черняк.

Смысл и предназначение номинального руководителя состоят в том, чтобы брать на себя ответственность за действительных бенефициаров. Поэтому если контролирующее должника лицо (КДЛ) назначает номинального руководителя для противоправной цели не передать документацию, к такому лицу должна применяться презумпция подпункта 2 пункта 2 статьи 61.11 закона о банкротстве.

Поэтому если контролирующее должника лицо (КДЛ) назначает номинального руководителя для противоправной цели не передать документацию, к такому лицу должна применяться презумпция подпункта 2 пункта 2 статьи 61.11 закона о банкротстве.

Подход судов умаляет сам институт привлечения к субсидиарной ответственности непосредственно КДЛ, получающего выгоду от своих противоправных действий, заменяя ее на формальное привлечение к ответственности номинального руководителя, который целенаправленно назначается на эту должность лишь для перекладывания ответственности с реально виновных лиц на номинальных, что в конечном итоге не приводит к восстановлению нарушенных прав кредиторов.

Что решил Верховный суд

Судья ВС Букина И.А. сочла доводы жалобы заслуживающими внимания и передала спор в Экономколлегию.

Гражданское законодательство о юридических лицах построено на основе принципов отделения их активов от активов участников, имущественной обособленности, ограниченной ответственности и самостоятельной правосубъектности (пункт 1 статьи 48, пункты 1 и 2 статьи 56, пункт 1 статьи 87 Гражданского кодекса РФ).

Исходя из сложившееся судебной практики, это предполагает наличие у участников корпораций, а также лиц, входящих в состав органов юридического лица, широкой свободы усмотрения при принятии (согласовании) деловых решений и по общему правилу исключает возможность привлечения упомянутых лиц к субсидиарной ответственности по обязательствам юридического лица перед иными участниками оборота.

В то же время из существа конструкции юридического лица (корпорации) вытекает запрет на использование его правовой формы для причинения вреда независимым участникам оборота (пункты 3-4 статьи 1, пункт 1 статьи 10 Гражданского кодекса РФ), на что обращено внимание в пункте 1 постановления Пленума Верховного суда РФ от 21.12.2017 № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве» (далее – постановление № 53).

Вывод ВС: в исключительных случаях участник корпорации и иные контролирующие лица (пункты 1-3 статьи 53. 1 ГК) могут быть привлечены к ответственности перед кредитором данного юридического лица, если неспособность удовлетворить требования кредитора спровоцирована волеизъявлением контролирующих лиц, поведение которых не отвечало критериям добросовестности и разумности, и не связано с рыночными или иными объективными факторами, деловым риском, присущим ведению предпринимательской деятельности (статья 1064 ГК, статья 61.11 закона о банкротстве, пункт 3.1 статьи 3 закона об ООО).

1 ГК) могут быть привлечены к ответственности перед кредитором данного юридического лица, если неспособность удовлетворить требования кредитора спровоцирована волеизъявлением контролирующих лиц, поведение которых не отвечало критериям добросовестности и разумности, и не связано с рыночными или иными объективными факторами, деловым риском, присущим ведению предпринимательской деятельности (статья 1064 ГК, статья 61.11 закона о банкротстве, пункт 3.1 статьи 3 закона об ООО).

Судебное разбирательство о привлечении контролирующих лиц к субсидиарной ответственности по основанию невозможности погашения требований кредиторов должно в любом случае сопровождаться изучением причин несостоятельности должника. Удовлетворение подобного рода исков свидетельствует о том, что суд в качестве причины банкротства признал недобросовестные действия ответчиков, исключив при этом иные (объективные, рыночные и т.д.) варианты ухудшения финансового положения должника.

Процесс доказывания того, что требования кредиторов стало невозможным погасить в результате действий ответчиков, упрощен законодателем для истцов посредством введения соответствующих опровержимых презумпций (пункт 2 статьи 61. 11 закона о банкротстве), при подтверждении которых предполагается наличие вины ответчика в доведении должника до банкротства, и на ответчика перекладывается бремя доказывания отсутствия оснований для удовлетворения иска.

11 закона о банкротстве), при подтверждении которых предполагается наличие вины ответчика в доведении должника до банкротства, и на ответчика перекладывается бремя доказывания отсутствия оснований для удовлетворения иска.

По смыслу подпункта 2 пункта 2 статьи 61.11 закона о банкротстве отсутствие (непередача руководителем арбитражному управляющему) финансовой и иной документации должника, существенно затрудняющее проведение процедур банкротства, предполагает наличие вины руководителя.

Смысл этой презумпции состоит в том, что руководитель, уничтожая, искажая или производя иные манипуляции с названной документацией, скрывает данные о хозяйственной деятельности должника. Предполагается, что целью такого сокрытия является лишение арбитражного управляющего и конкурсных кредиторов возможности установить факты недобросовестного осуществления руководителем или иными контролирующими лицами своих обязанностей по отношению к должнику. К таковым, в частности, могут относиться сведения о заключении заведомо невыгодных сделок, выводе активов и т. п., что само по себе позволяет применить иную презумпцию субсидиарной ответственности (подпункт 1 пункта 2 статьи 61.11 закона о банкротстве). Кроме того, отсутствие определенного вида документации затрудняет наполнение конкурсной массы, например, посредством взыскания дебиторской задолженности, возврата незаконно отчужденного имущества.

п., что само по себе позволяет применить иную презумпцию субсидиарной ответственности (подпункт 1 пункта 2 статьи 61.11 закона о банкротстве). Кроме того, отсутствие определенного вида документации затрудняет наполнение конкурсной массы, например, посредством взыскания дебиторской задолженности, возврата незаконно отчужденного имущества.

Именно поэтому предполагается, что непередача документации указывает на наличие причинно-следственной связи между действиями руководителя и невозможностью погашения требований кредиторов (определение СКЭС Верховного суда РФ 30.09.2019 № 305-ЭС19-10079).

По существу: Определением от 24.07.2020 бывший гендиректор Шихмагомедов привлечен к субсидиарной ответственности за невозможность погашения требований кредиторов с применением указанной презумпции.

При рассмотрении настоящего обособленного спора о привлечении Эдуарда Киценко к ответственности банк и КУ, среди прочего, заявляли о номинальном характере полномочий Шихмагомедова как руководителя должника, фактически не осуществлявшего функции управления хозяйственной деятельностью общества.

В обоснование номинальности полномочий Шихмагомедова заявители приводили следующие доводы со ссылкой на конкретные доказательства:

он стал директором должника в период, когда в отношении основной компании группы, ООО «Подиум Маркет», было подано заявление о признании ее банкротом;

на момент своего назначения Шихмагомедов был зарегистрирован в другом городе, не имел никакого управленческого опыта;

с 2010 по 2017 семь лет Шихмагомедов нигде не работал, у должника не получал зарплату, не производил пенсионные начисления, а после прекращения работы у должника снова нигде не работал и получал пособие по безработице;

и Киценко, и Шихмагомедова с 2019 года представляет одно лицо – Черняк М.М.

Однако в нарушение положений статей 71, 168, 170, 271АПК приведенные доводы и представленные в подтверждение их доказательства не получили какой-либо правовой оценки со стороны судов первой и апелляционной инстанций. Суд округа указанные недостатки не устранил.

При обоснованности указанных доводов необходимо исходить из следующего.

Законодательством о банкротстве, действительно, предусмотрена возможность привлечения к ответственности как фактических (теневых), так и номинальных контролирующих лиц (пункт 9 статьи 61.11 закона о банкротстве).

Смысл и предназначение номинального контролирующего лица (в частности, руководителя) состоят в том, чтобы обезопасить действительных бенефициаров от негативных последствий принимаемых по их воле недобросовестных управленческих решений, влекущих несостоятельность организации. В результате назначения номинальных руководителей создается ситуация, при которой имеются основания для привлечения к ответственности лиц, формально совершивших недобросовестное волеизъявление. При этом внешне условия для возложения ответственности на теневых руководителей (иного контролирующего лица) не формируются по причине отсутствия как информации об их личности, так и письменных доказательств их вредоносного поведения.

Тем самым происходит перекладывание ответственности с реально виновных лиц на номинальных, что в конечном итоге нарушает права кредиторов на получение возмещения, поскольку номинальные руководители не являются инициаторами действий, повлекших банкротство, и, как правило, не имеют имущества, достаточного для погашения причиненного ими вреда. При этом бенефициары, избежавшие ответственности, подобным способом извлекают выгоду из своего недобросовестного поведения.

При этом бенефициары, избежавшие ответственности, подобным способом извлекают выгоду из своего недобросовестного поведения.

Очевидно, что такое положение дел не может являться допустимым. Именно поэтому к субсидиарной ответственности подлежат привлечению как теневые, так и номинальные контролирующие лица солидарно (абзац второй пункта 6 постановления № 53). Первые – поскольку в результате именно их виновных действий стало невозможным погасить требования кредиторов, вторые – поскольку они своим поведением содействовали сокрытию личности действительных правонарушителей.

Предусмотренная абзацем вторым пункта 2 статьи 126 закона о банкротстве обязанность руководителя передать документацию должника конкурсному управляющему в равной степени (солидарно) распространяется как на номинального, так и на фактического руководителя. Неисполнение этой обязанности влечет возможность впоследствии применить презумпцию доведения до несостоятельности, предусмотренную подпунктом 2 пункта 2 статьи 61. 11 закона о банкротстве.

11 закона о банкротстве.

Обращаясь с заявлением, КУ и банк полагали возможным вменить последствия непередачи документов Эдуарду Киценко как бенефициару группы компаний, в которую входил должник.

Однако наличие статуса бенефициара корпоративной группы еще не свидетельствует о том, что такое лицо является фактическим директором тех компаний группы, где формально должность руководителя занимает номинальное лицо. Бенефициар, как правило, не управляет ежедневной текущей деятельностью подконтрольных ему корпораций. В то же время он в силу принадлежащего ему контроля должен располагать сведениями о лицах, которые не только номинально, но и фактически осуществляют функции руководителя.

При возникновении соответствующего спора на бенефициара может быть возложена обязанность раскрыть информацию о таких лицах. При неисполнении соответствующей обязанности последствия допущенного фактическим руководителем нарушения могут быть вменены этому бенефициару, поскольку именно он создает модель управления, при которой теневой директор совершает противоправные действия и его выявление становится невозможным.

В то же время суды, не исследовавшие доводы и доказательства о номинальном характере полномочий Шихмагомедова, были лишены возможности применить соответствующие правовые подходы при рассмотрении настоящего обособленного спора.

Утверждение Шихмагомедова о реальности своих полномочий как директора и нахождении документов (которые так и не были переданы) у него лично не может опровергать доводы КУ и банка о номинальности статуса указанного лица, поскольку принятие номинальным директором вины на себя является одним из ключевых условий заранее достигнутых договоренностей с фактическим руководителем.

Итог

Верховный суд отменил акты нижестоящих судов и отправил спор на новое рассмотрение в суд первой инстанции.

Почему это важно

Старший юрист, ЮК Legal Way Дмитрий Лютов отметил, что по привлечению к субсидиарной ответственности за невозможность погашения требований кредиторов в результате непередачи документации должника сложилась довольно устойчивая практика: ответственность по данному основанию по умолчанию возлагалась на последнего руководителя.

При этом, на лиц, входящих в состав участников (учредителей), если такие лица не совмещали руководство в компании, презумпция подп. 2 п. 2 ст. 61.11 закона о банкротстве не распространялась, поскольку обязанность по ведению и хранению документации законодательно возложена именно на руководителя организации. Пользуясь указанным подходом, контролирующие должника лица получали возможность избежать ответственности: номинальный руководитель по договоренности не передавал документацию должника и привлекался к субсидиарной ответственности.

Дмитрий Лютов

старший юрист Юридическая компания Legal Way

«

По словам Дмитрия Лютова, основные тезисы комментируемой позиции Верховного суда РФ направлены на преодоление сложившейся практики:

обязанность по передаче конкурсному управляющему документации должника является солидарной для номинального и фактического руководителя;

в случае неисполнении данной обязанности и отсутствии информации о фактическом руководителе, обязанность по раскрытию такой информации может быть возложена на бенефициара должника;

при неисполнении бенефициаром данной обязанности, он может быть привлечен к субсидиарной ответственности.

«Экономколлегия ВС РФ продолжает демонстрировать прокредиторский подход в правоприменительной практике по делам о банкротстве, понижая стандарт доказывания вины в невозможности погашении требований кредиторов. Широкое распространение комментируемой правовой позиции позволит, как минимум, оставить в прошлом попытки сокрытия документации должника с использованием номинального директора. Данная позиция ВС РФ приведет к формированию более взвешенного подхода к вопросам определения круга контролирующих должника лиц, виновных в доведении компании до банкротства, снижения формализма в данном вопросе, что в целом направлено на повышение эффективности института субсидиарной ответственности. Между тем, при отсутствии легального определения «бенефициар» применительно к отношениям субсидиарной ответственности и различной трактовки данного понятия в судебной практике, буквальное применение комментируемой правовой позиции может привести к необоснованным перегибам», – отметил Дмитрий Лютов.

Адвокат Forward Legal Тимур Тажиров (представлял интересы ПАО АКБ «Абсолют Банк» в данном споре) отметил, что Экономколлегия Верховного суда РФ под председательством судьи Букиной И. А. разрешила вопрос о возможности привлечения бенефициара должника к субсидиарной ответственности за непередачу документации номинальным руководителем.

А. разрешила вопрос о возможности привлечения бенефициара должника к субсидиарной ответственности за непередачу документации номинальным руководителем.

В мотивированном определении Верховный суд РФ указал, что закон действительно не предусматривает обязанность бенефициара следить за сохранностью документов. Однако если выясняется, что у должника номинальный руководитель, на бенефициаре лежит обязанность раскрыть реального руководителя, который должен был, но не передал документацию. Если бенефициар не раскрывает реального руководителя, он подлежит привлечению к субсидиарной ответственности. Подход Верховного суда РФ позволит пресечь практику, когда бенефициары должника в преддверии банкротства назначают номинального руководителя, который не передает документацию и тем самым парализует конкурсное производство. Теперь таким бенефициарам будет сложнее обходить закон и избегать ответственности.

Тимур Тажиров

адвокат Юридическая компания Forward Legal

«

Судебный юрист, партнер BBL Group Наталья Петрова отметила, что в этом деле Верховный суд РФ подтвердил ранее высказанную им позицию о необходимости установления судом причины банкротства должника при рассмотрении споров о привлечении к субсидиарной ответственности, а также о стандартах доказывания при привлечении к субсидиарной ответственности за неисполнение обязанности по передаче бухгалтерской документации должника.

Однако интересны и новые обстоятельства. В деле Киценко/Абсолют ставится вопрос о том, может ли быть привлечен к субсидиарной ответственности за непередачу документации теневой (конечный) бенефициар компании в случае, если он не является фактическим руководителем? В частности, Верховный суд РФ обращает внимание на то, что между номинальным руководителем и теневым бенефициаром компании-банкрота есть еще фигура фактического руководителя, о котором в силу возложенного на него контроля должен знать бенефициар, обязанный раскрыть эти сведения перед судом.

Наталья Петрова

литигатор, партнер Юридическая компания BBL Group

«

По словам Натальи Петровой, если в отношении номинального и фактического руководителей действует презумпция доведения должника до банкротства в результате непередачи бухгалтерской документации, то в части бенефициара компании Верховный суд РФ установил, что при неисполнении соответствующей обязанности последствия допущенного фактическим руководителем нарушения могут быть вменены этому бенефициару, поскольку именно он создает модель управления, при которой теневой директор совершает противоправные действия и его выявление становится невозможным.

«То есть при привлечении к субсидиарной ответственности за непередачу бухгалтерской документации конечного бенефициара необходимо доказать, знал ли он о ежедневной текущей деятельностью подконтрольных ему корпораций и является ли он одновременно фактическим директором тех компаний группы, где формально должность руководителя занимало номинальное лицо», – отметила Наталья Петрова.

Партнер ProLegals Елена Кравцова, партнер ProLegals отметила, что выводы ВС РФ в данном судебном акте пока не предопределяют возможный результат по делу в виде привлечения именно Эдуарда Киценко к субсидиарной ответственности.

Наличие доказательств номинального статуса руководителя должника не может автоматически свидетельствовать и подтверждать вину конечного бенефициара холдинговой структуры. В данном случае исследование доказательств не может не коснуться вопросов о статусе руководителя участника должника ООО «Луиджи Альбино». Ведь все вопросы об утверждении и контроле за должником, в первую очередь, относятся к руководителю участника общества, владеющего 99,99% в уставном капитале должника.

Елена Кравцова

адвокат, партнер Коллегия адвокатов ProLegals

«

Однако, по мнению Елены Кравцовой, процессуальная возможность привлекать к участию в спорах всех участников холдинговой структуры (бенефициаров и руководителей), без изменения презумпции недобросовестности и при наличии явно противоречивых интересов внутри группы ответчиков — явно негативный факт.

«Это нарушает принципы обособленности имущества участников и общества, а также влечет необоснованную возможность привлекать к имущественной ответственности конечных бенефициаров, не исследовав факты наличия или достаточности имущества участника ООО «Луиджи Альбино». Принципу процессуальной экономии противопоставлена стабильность хозяйственного оборота, что влечет более негативные последствия», – отметила Елена Кравцова.

По словам адвоката КА «Регионсервис» Станислава Соболева, комментируемое определение примечательно тем, что в нем Верховный суд подробно раскрывает, почему и в каких случаях к субсидиарной ответственности привлекается лицо, фактически контролирующее должника.

Формально возможность привлечения к ответственности такого лица существует как минимум с 2017 года, когда данный вопрос был подробно освещен в постановлении Пленума по субсидиарной ответственности. Однако на практике не всегда удается доказать, что конкретное лицо фактически контролирует должника. Приятно, что Верховный суд не стал формально применять закон о банкротстве, в котором указано, что субсидиарная ответственность за непередачу документов возникает у единоличного исполнительного органа. Верховный суд абсолютно верно пишет, что раз единоличный исполнительный орган являлся номинальным, то и обязанность по передаче документов, нарушение которой в ряде случаев презюмирует наличие оснований для субсидиарной ответственности, может быть возложена на фактического руководителя. Но Верховный суд пошел еще дальше и указал, что до тех пор пока такой руководитель не известен и при этом доказано, что руководитель в ЕГРЮЛ номинальный, ответственность несет фактический бенефициар.

Станислав Соболев

адвокат Коллегия адвокатов «Регионсервис»

«

По словам Станислава Соболева, занятый Верховным судом подход может помочь в дальнейшем уже на уровне нижестоящих судов привлекать фактически контролирующих должника лиц к ответственности.

Субсидиарка Кейсы

План смягчения последствий для бенефициара Volkswagen штата Вашингтон

План смягчения последствий для бенефициара Volkswagen в штате ВашингтонКраткое изложение публикации

На нашем экологическом веб-сайте произошли изменения, что может привести к неработающим ссылкам.

Чтобы сообщить об этом, пожалуйста, связаться с нами с публикацией и битой ссылкой.

| Название | |||||

| |||||

| ПОСМОТРЕТЬ | План смягчения последствий для бенефициара Volkswagen штата Вашингтон (Количество страниц: 30) (Размер публикации: 1456 КБ)

| ||||

| Автор(ы) | Бретт Руд, Майк Бойер | ||||

| Описание | В 2017 году Министерство юстиции США заключило мировое соглашение с Volkswagen, согласно которому автопроизводитель должен выплатить 2,7 миллиарда долларов в Доверительный фонд по смягчению воздействия на окружающую среду. Штат Вашингтон имеет право на получение 112,7 млн долларов от мирового соглашения. В этом плане содержится обзор того, как могут быть использованы средства, приемлемые категории проектов, прогнозируемое сокращение выбросов, воздействие на здоровье и подход к привлечению общественности. | ||||

| ЗАПРОСИТЬ КОПИЮ | Миссия Департамента экологии — защищать, сохранять и улучшать окружающую среду Вашингтона. Чтобы помочь нам достичь этой цели, подумайте об окружающей среде, прежде чем печатать или запрашивать копию. Чтобы помочь нам достичь этой цели, подумайте об окружающей среде, прежде чем печатать или запрашивать копию. Доступность ADA

| ||||

| Контакт | Бретт Руд, тел. 360-407-6847 или [email protected] | ||||

| Ключевые слова | выбросы транспортных средств, автомобили, воздух, оксид азота, дизельное топливо, загрязнение воздуха, качество воздуха, Volkswagen | ||||

| ВЕБ-СТРАНИЦА | Федеральное правоприменительное действие Volkswagen |

Copyright © Департамент экологии штата Вашингтон. См. https://ecology.wa.gov/About-us/Accountability-transparency/Our-website/Copyright-information.

См. https://ecology.wa.gov/About-us/Accountability-transparency/Our-website/Copyright-information.

Огайо | CMS

Демонстрация модели финансового выравнивания с капиталом в штате Огайо (MyCare Ohio)

Основные даты

11 декабря 2012 г. — CMS и Огайо подписывают Меморандум о взаимопонимании

трехсторонний план участия, 41 февраля CMS контракт

1 мая 2014 г. — начало подписки по подписке

1 января 2015 г. — запланированное начало пассивной регистрации

1 июля 2019 г. — CMS, штат Огайо, и участвующие планы заключают обновленный трехсторонний контракт

1 февраля 2020 г. — CMS, штат Огайо, и планы-участники выполняют обновленную поправку к трехстороннему контракту

1 января 2021 г. — CMS, штат Огайо, и планы-участники выполняют обновленную поправку к трехстороннему контракту

, 1 мая 2021 г. — CMS, штат Огайо и планы-участники выполняют обновленные трехсторонние планы. Поправка к контракту, продлевающая демонстрацию до 31 декабря 2023 г.

1 января 2022 г. — CMS, штат Огайо, и участвующие планы вносят обновленную поправку к трехстороннему договору

MyCare Ohio, модель

11 декабря 2012 г. сотрудничать с CMS для тестирования новой модели предоставления участникам программы Medicare-Medicaid более скоординированного и ориентированного на человека опыта обслуживания.

В рамках демонстрации штаты Огайо и CMS заключат контракт с планами медицинского обслуживания, которые будут координировать предоставление и нести ответственность за все покрываемые программы Medicare и Medicaid услуги для участников программы Medicare-Medicaid.

Дополнительная информация от CMS:

- Информационный бюллетень

- Трехсторонний контракт (PDF)

- Поправка к трехстороннему контракту (01.02.2020) (PDF)

- Сводка изменений контракта (01.02.2020) (PDF)

- Поправка к трехстороннему контракту (01 января 2021 г.) (PDF)

- Сводка изменений контракта (01.

01.2021) (PDF)

01.2021) (PDF)

- Сводка изменений контракта (01.

- Поправка к трехстороннему контракту (01.05.2021) (PDF)

- Сводка изменений контракта (01.05.2021) (PDF)

- Поправка к трехстороннему контракту (01 января 2022 г.) (PDF)

- Сводка изменений контракта (01.01.2022) (PDF)

- Поправка к трехстороннему контракту (01.02.2020) (PDF)

- Меморандум о взаимопонимании (PDF)

- Государственное предложение (PDF)

- Второй отчет об оценке демонстрационной модели с поголовьем в штате Огайо в рамках Инициативы по финансовому выравниванию Medicare и Medicaid (08.03.2022)

- Краткий обзор результатов

- Первый отчет об оценке демонстрационной модели штата Огайо в рамках Инициативы по финансовому выравниванию Medicare и Medicaid (11/29/2018)

- Инструмент проверки готовности — этап I (PDF)

- Инструмент проверки готовности — этап II (PDF)

- Инструмент проверки готовности — этап II, приложение B (PDF)

- План оценки Огайо (PDF)

- Письмо о намерениях продлить запланированную дату окончания (PDF)

- Результаты анализа качества отказа от плана Medicare-Medicaid штата Огайо для демонстрационного года 1 (PDF)

- Результаты анализа качества отказа от плана Medicare-Medicaid штата Огайо для демонстрационного года 2 (PDF)

- Результаты анализа качества плана Medicare-Medicaid штата Огайо для демонстрационного года 3 (PDF)

- Огайо Результаты анализа качества плана Medicare-Medicaid для демонстрационного года 4 (PDF)

- Результаты анализа качества отказа от плана Medicare-Medicaid штата Огайо для демонстрационного года 5 (PDF)

- Огайо Результаты анализа качества плана Medicare-Medicaid для 6-го демонстрационного года (PDF)

01.2021) (PDF)

01.2021) (PDF)Информация для планов:

- Вся информация по штатам и рекомендации по планам доступны на странице Информация и рекомендации для планов.