в чем выгода, минусы, условия

Предоставление средств на ночь или на выходные дни за небольшое вознаграждение в некоторых случаях может помочь банку или юридическому лицу решить финансовые проблемы. Инвестор получает доход, заставляя свои деньги работать. Такие сделки выгодны обеим сторонам. Чтобы их эффективно использовать, нужно изучить сделки овернайт, что это такое и на что нужно обращать внимание.

Содержание

- Что представляет собой овернайт

- Вознаграждение за предоставление денег

- Как происходит оформление депозита

- Чем выгоден овернайт

- Недостатки овернайта

- Особенности различных видов овернайта

- Заключение

Что представляет собой овернайт

Иногда возникает необходимость в получении средств сроком до начала следующего рабочего дня. Тот, кто их предоставляет, получает процент за услугу. Получатель должен возвратить деньги утром на оговоренных условиях. Если средства одолжены в пятницу, то их возвращают к утру рабочего дня в понедельник.

Существует три разновидности овернайта, что это такое рассказано далее:

- Выдача кредита.

- Приём денег на депозит.

- Покупка ценных бумаг на условиях РЕПО.

В последнем случае одна сторона покупает ценные бумаги с обязательной последующей обратной продажей на оговоренных ранее условиях. В некоторых случаях речь идёт о приобретении ценных бумаг на указанное время. Иногда такую сделку рассматривают в качестве предоставления кредита под залог ценных бумаг.

Вознаграждение за предоставление денег

Тот, кто инвестирует средства таким образом, получает определённое вознаграждение. Его величина определяется следующими причинами:

- Использовать средства овернайта за такое короткое время сложно. Поэтому получатели не готовы платить обычную цену за пользование денежными средствами или ценными бумагами.

- Поскольку возврат денег происходит практически сразу, риск невозврата ниже, чем в большинстве случаев при обычных кредитов. Это также влияет на величину вознаграждения.

Вознаграждение по кредиту овернайт определяется из годовой ставки для таких кредитов. Поскольку срок возврата составляет одни сутки, эту ставку нужно разделить на количество дней в году (на 365). Таким образом, вознаграждение будет небольшим. Чтобы получить таким образом ощутимый доход, нужно предоставить большую сумму.

Такие кредиты или покупка ценных бумаг на основе РЕПО используются юридическими лицами. Возможность предоставления депозитов overnight в срок востребован физическими или юридическими лицами.

При осуществлении таких сделок договором брокеру может быть дано право использовать полученные ценные бумаги для операций на рынке. В таком случае он предоставляет небольшую компенсацию владельцу.

Как происходит оформление депозита

Чтобы оформить внесение депозита overnight, необходимо предпринять следующие шаги:

- Подписывают договор, где зафиксированы права и обязанности сторон.

- В документе фиксируется время предоставления денег. Обычно оно составляет 6 часов. В некоторых случаях продлевается до 24 часов.

- Принятие депозита происходит на условиях, озвученных банком. При этом указывается минимальная сумма сделки.

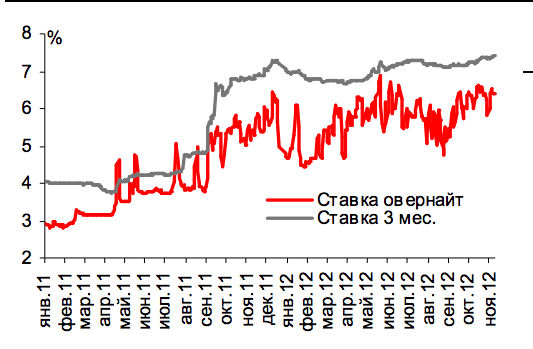

- Процентная ставка устанавливается в рамках коридора, установленного Центральным Банком. Обычно ставка овернайт равна 0,33%-5%.

Обычно оно составляет 6 часов. В некоторых случаях продлевается до 24 часов.

Обычно оно составляет 6 часов. В некоторых случаях продлевается до 24 часов.После подписания договора вносят средства. Это происходит в 16.00-16.30. Нужно учитывать, что средства, предоставленные в рамках такой сделки, не подлежат страхованию.

Чем выгоден овернайт

На первый взгляд может быть трудно понять, почему стороны заинтересованы в таких сделках. Выгода для кредитора может состоять в следующем:

- Деньги в течение ночного времени или выходных простаивают. При сделках овернайт они приносят прибыль. Она будет тем выше, чем больше средств предоставлено.

- Кратковременное предоставление средств менее рискованное, чем более долгосрочные кредиты.

- Если принято решение внести деньги на депозит овернайт, в этом случае нет верхнего ограничения.

- Такие сделки часто заключаются в рублях, чтобы исключить риск резкого изменения курса валюты.

Получатель таких средств может произвести расчёты одолженными средствами при условии, что на следующий день получит необходимые деньги за продукцию. Задержка получения дохода на один день не станет препятствием в его деятельности.

Банки должны сохранять часть денег, полученных в качестве депозитов на своём расчётном счету. Соответствующие нормативы устанавливаются Центробанком. Они проверяются на определённую дату.

Далее будет рассказано о том, что кредит овернайт это важная часть работы банков. Поскольку банковские учреждения активно ведут финансовую деятельность, может случиться так, что в нужный момент сумма на счету будет меньше норматива. В этом случае достаточно взять кредит овернайт на нужную сумму. Чтобы исправить ситуацию, возвратив деньги с процентами на следующий день после проверки, банк подтверждает выполнение норматива на нужную дату.

Недостатки овернайта

Для кредитора минусами являются:

- Очень низкие ставки овернайт.

- Необходимость вкладывать значительную сумму.

Длительный процесс подготовки договора.- Дату возврата средств продлить нельзя. Если деньги не будут уплачены вовремя, заёмщика ожидают штрафные санкции.

Получатель кредита обычно использует полученные деньги для выплат. В таком случае за несколько часов затруднительно найти средства для возврата денег.

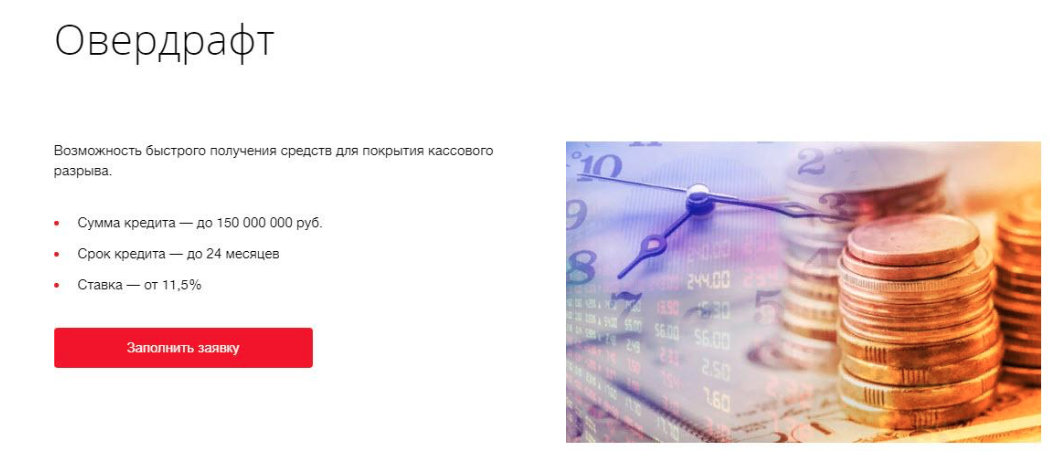

Ниже, пример расчета овернайта в Точка банке.

Как видно из примера, овернайтом можно воспользоваться почти без рисково на короткий срок, например, 1 день, под весьма хорошие проценты.

Особенности различных видов овернайта

При осуществлении сделок РЕПО брокер получает возможность вести торговые операции с предоставленными ему ценными бумагами. К указанному сроку он должен возвратить их. Если он выполнял продажи, ему потребуется купить аналогичные ценные бумаги. Если он не имеет возможности их купить, то ему придётся уплатить компенсацию.

Такие операции регулярно выполняются на валютном рынке. Если открыта сделка, то при переходе на следующий день осуществляется сделка овернайт для закрытия существующей и открывается такая же на следующий день.

Если открыта сделка, то при переходе на следующий день осуществляется сделка овернайт для закрытия существующей и открывается такая же на следующий день.

Для депозитов овернайт обычно средства предоставляют юридические лица. Однако если у физического лица имеется нужная сумма, то некоторые банки предоставляют возможность использовать такой депозит.

За одну ночь или выходные валютный курс может сильно измениться. При быстрых сделках возврат валютной суммы в такой ситуации может быть связан со значительными трудностями. Поэтому межбанковский овернайт осуществляют в рублях. Однако некоторые банки дают возможность предприятиям использовать в таких случаях валюту.

Наибольшее распространение кредиты получили в качестве межбанковских операций. Финансовые учреждения активно ведут деятельность, поэтому часто такой кредит решает возникшие проблемы.

Если в стране активно применяются кредиты овернайт, это говорит о высоком уровне развития банковской системы. Такая ситуация характерна для активно развивающейся экономики. Ставка для таких кредитных операций устанавливается Центробанком.

Ставка для таких кредитных операций устанавливается Центробанком.

Поскольку кредиты овернайт это в основном пополнения банковских резервов, спрос и предложение на такие услуги зависит от общего состояния банковской системы, которое связано с величиной банковских резервов в различных учреждениях.

Заключение

Операции овернайт — один из важных инструментов для бизнеса. Таким образом, можно выгодно вкладывать средства, которые иначе не принесли бы дохода. При заключении сделки нужно тщательно взвесить все положительные и отрицательные обстоятельства сделки.

Автор статьи:

Гарбалев Роман

Овернайт — это… (кредит, депозит)

Овернайтом в финансовой среде называют систему сверхкраткосрочного кредитования, как правило, однодневные («overnight» с английского языка переводится, как «с ночевкой») или выданные на выходные дни — с вечера пятницы по утро понедельника, реализуемые в межбанковской среде.

- Овернайт в банковской сфере биржевой торговле

- Депозиты овернайт

- Кто оформляет овернайт

- Особенности данной процедуры

- Плюсы и минусы овернайта

- Как работает система овернайт

org/ListItem»>

Суть процедуры

org/ListItem»>

Суть процедуры

То есть рынок овернайт — это составляющая финансового рынка, представленная краткосрочным кредитом. Организация, представляющая кредитора предоставляет заемщику средства только на одни сутки, с условием возвращения на следующее утро вместе с процентной ставкой.

Организация, представляющая кредитора предоставляет заемщику средства только на одни сутки, с условием возвращения на следующее утро вместе с процентной ставкой.

Срок возвращения кредитов овернайт будет установлен единожды — и смене не подлежит. За каждый день просроченной выплаты будет взиматься штраф, поэтому возвращать овернайт вместе с процентной ставкой требуется вовремя.

Суть процедуры

Овернайт представляет из себя систему суточных кредитных займов в межбанковской среде — которые заемщик, прибавив процентную ставку, возвращает на следующее утро или же, в некоторых случаях, после выходных дней. Применяется при необходимости банку урегулировать свой финансовый баланс.

Основная активная деятельность на рынке овернайт приходится на утреннее начало бизнес-дня и продолжается в течении дня. Стандартный рабочий день в отделе финансов

Овернайт в банковской сфере биржевой торговле

Ставка овернайт (overnight rate) — процентная ставка по краткосрочному кредиту овернайт. То есть — это процентная ставка, которую крупные банки используют при заимствовании и дачи взаймы своих денежных средств на рынке овернайт. Как правило, в большинстве стран центральный банк тоже является полноправным участником рынка овернайт и использует свою ставку овернайт, чтобы оказывать влияние на кредитно-денежную политику.

То есть — это процентная ставка, которую крупные банки используют при заимствовании и дачи взаймы своих денежных средств на рынке овернайт. Как правило, в большинстве стран центральный банк тоже является полноправным участником рынка овернайт и использует свою ставку овернайт, чтобы оказывать влияние на кредитно-денежную политику.

Овернайт представляет собой кредит, депозит и договор РЕПО.

Договором РЕПО называется кредит овернайт, проводящийся исключительно на межбанковском уровне с использованием в качестве финансовых средств ценных бумаг.

Банки, которые имеют избыточные фонды либо избыточные резервы — могут вложить их в депозит на рынке овернайт и впоследствии получать прибыль с процентной ставки овернайт, правда, не самую большую, поскольку из-за того, что кредит сверхкраткосрочный.

Часто ставку овернайт путают со ставкой дисконтирование, которую взимает банк, однако эти две ставки абсолютно разные.

Кредиты овернайт

Большая часть активности на рынке овернайт начинается рано утром, группы управления наличностью для финансовых учреждений, принимающих депозиты, то есть вклады, — сюда относятся банковские и прочие финансовые организации прогнозируют потребности и ликвидности клиентов данных учреждений. Ликвидность определяется востребованность активов клиента — возможностью выгодно и быстро их продать, поэтому активы разделяются на высоколиквидные, среднеликвидные и неликвидные.

Ликвидность определяется востребованность активов клиента — возможностью выгодно и быстро их продать, поэтому активы разделяются на высоколиквидные, среднеликвидные и неликвидные.

Если в ходе прогнозирования выясняется, что клиенты учреждения будут нуждаться в большем количестве денег, чем у организации имеется, то будет возможность занять денег на рынке овернайт. В этой ситуации речь идёт о краткосрочном кредите овернайт, в ситуации, когда финансовой организации не хватает собственных денег для реализации, что вынуждает учреждение прибегнуть к однодневному займу.

Депозиты овернайт

Если аналитик делает прогноз, утверждающий, что в этот день у учреждения будут лишние невостребованные клиентом средства, то есть возможность прибегнуть к депозиту овернайт, означающему, что финансовое учреждение будет одалживать деньги на рынке овернайт.

Ставка овернайт колеблется в течении дня и прямо зависима от суммы денег, которая требуется и поставляется на рынок овернайт.

Кто оформляет овернайт

Основным и крупнейшим участником рынка овернайт являются банки. Однако частыми участниками с полным правом будут крупные финансовые фонды, чаще всего, инвестиционные фонды. Финансовые организации покупают и продают средства на рынке овернайт, если приходится сталкиваться с непредвиденными финансовыми потребностями, либо одалживать депозиты на рынке овернайт, обеспечивая денежным единицам такое специфическое хранение, пока организация не решила их судьбу.

Так же овернайт могут оформлять частные организации и даже частные лица, хотя их на рынке овернайт ограниченное число.

С некоторых пор, были введены ограничения на оформления кредитов овернайт, ряд банков не имеет права их предоставлять. Для того, чтобы выдавать кредит рынка овернайт необходимо иметь лицензию, выдающуюся банку, соответствующему ряду требований.

На территории России кредит и депозит овернайт оформляют следующие банки:

- ВТБ-Банк

- Сбербанк

- Промсвязь-Банк

- Альфа-Банк

Есть и другие учреждения, выдающие кредиты овернайт и принимающие вклады на территории России, однако самые лучшие условия в списке.

Для получение обычного кредита требуется собрать множество документов — что чаще всего предполагает долгое оформление.

С кредитом овернайт проще. Для оформления кредита овернайт требуется проделать следующие действия.

- Позвонить сотруднику финансового предприятия, в котором планируется получение кредита или депозита овернайт и узнать об условиях.

- Составить договор, где будут прописаны условия и оформить сделку до 16.30.

- Если банк вынесет положительное решение, то средства будут перечислены на требуемый счет.

Особенности данной процедуры

Есть два типа краткосрочного кредита овернайт.

- Стандартный, оформляющийся для компании или физического лица, и сумма которого не может превышать 100000 долларов.

- Коллективный, оформляющийся на группу компаний, сумма которого не может превышать 250000 долларов в день.

За день использования кредита начисляется процентная ставка, суммой установленной межбанковской системой.

Учитывая, что заем занимает очень короткий период, процентная ставка, которая взимается на рынке овернайт (ставка овернайт) — имеет самый низкий показатель в банковском пространстве.

Плюсы и минусы овернайта

К несомненным плюсам системы овернайт можно отнести:

- Возможность получения быстрого кредита в большом размере и под низкую процентную ставку, при этом открывать рассчетный счет не требуется.

- Удобно открывать депозит, что можно сделать в любой валюте.

- Гарантированный возврат вложений при оформлении депозита овернайт.

- Можно размещать разные суммы, если снимается не вся — на остаток тоже начисляются проценты.

- Гарантированное получение дохода.

Однако в системе овернайт существует ряд минусов, который следует учитывать заемщикам и вкладчикам.

- Невозмость переноса даты выплаты долга и соответственно растущие с каждым днем просрочки — выплаты.

- Ограничения по денежным средствам в кредите.

- Низкий процент, получаемый вкладчиками овернайт.

Как работает система овернайт

Банкам требуется получить доход от займов и чем больше будет этот доход, тем предпочтительнее, поэтому ссудить денежных средств тоже требуется больше.

Однако, если происходит активное снятие финансов и большое число вкладчиков начинают снимать свои деньги — это может привести к выходу банка из строя полностью. Все потому, что у него нет фактических средств, чтобы выплатить все вклады всем сразу. Чтобы предотвратить банкротство, которое станет возможным, если не остановить возникший беспорядок, банк может получить короткий кредит на одни сутки — а именно кредитование согласно системе овернайт.

Если ставка овернайт увеличивается — это препятствует займу банками средств для того, чтобы удовлетворить потребность в резервах. Следствием чего является попытка банка удерживать больше резервов и выдавать меньше денежных единиц.

Если же происходит уменьшение ставки овернайт, банки начинают занимать суммы и реализуют больше финансов. Система установки ставок овернайт таким образом помогает центральному банку оказывать влияние на экономическое движение в государстве.

Система установки ставок овернайт таким образом помогает центральному банку оказывать влияние на экономическое движение в государстве.

В течении следующего дня банки будут переводить деньги друг другу, иностранным банкам, финансовым фондам, организациям или же даже на свои счета. В конце дня у каждого банка будет избыток или нехватка финансовых ресурсов, в зависимости от чего будет идти работа на рынке овернайт на следующий день.

Однако, стоит отметить, что большинство центральных банков объявляет ставку овернайт один раз в месяц.

В условиях жесткой ликвидности, экономического кризиса или отсутствия доверия между банками по причине нестабильности валюты — ставка овернайт повышается.

Овернайт — это система кредитования, которая широко используется в развитых странах. Система помогает стабилизировать баланс экономики финансовых предприятий, работает как вариант временного вложения бюджета.

Овернайт — очень удобная система для работы финансовых учреждений, ее вклад очень ценен для организаций, которым срочно требуются дополнительные финансы, ввиду активного прироста клиентов, например, или расширения бизнес-проектов.

Учитывая самую низкую по финансовому рынку ставку — овернайт лидирует среди системы всех краткосрочных кредитов.

Кредитование овернайт оказывает благоприятное воздействие на общую экономическую ситуацию в стане, поскольку позволяет урегулировать ликвидность финансовых организаций.

Ваш репост и оценка статьи:

Похожие статьи

- Дилинг

- Инкассатор

- Кадровый аудит

- Бартер

- Делькредере

кредитов на ночь на содержание ребенка — юридическая фирма Thurmond

Ранее мы обсуждали доход родителей, которые предоставили нам базовую сумму поддержки, а затем расходы на детей. После суммирования всех расходов на детей в строке 7 суд добавляет им с базовой суммой поддержки от Строки 5 до Строки 8. Это общая сумма поддержки с использованием обоих доходов, которую должны платить родители. Затем в строке 9 показана доля каждого родителя на основе их пропорциональной доли в общем совокупном доходе. Теперь мы подходим к заключительным соображениям относительно алиментов: кредит на ночь и вопрос о том, следует ли использовать предполагаемую сумму из формы.

Теперь мы подходим к заключительным соображениям относительно алиментов: кредит на ночь и вопрос о том, следует ли использовать предполагаемую сумму из формы.

Кредит овернайт

Наиболее обсуждаемый кредит, вероятно, строка 11 для кредита овернайт. Это определяется вашим графиком родительского времени и может действительно изменить весь объем поддержки. Есть еще одна таблица, сколько ночей дает сколько кредита. Интересная часть этой линии заключается в том, что суд может только распорядиться о кредите до 34% при отсутствии редких обстоятельств. Для родителей, которые занимаются чередованием недель, это очень расстраивает. Причина, по которой мне сообщили судьи и члены комитета, которые помогают систематизировать эти правила, заключается в том, что один из родителей обычно в конечном итоге берет на себя основную тяжесть рутины, случайных расходов и расходов, и обычно это ложится на родителя, получающего поддержку. Процент ночевки может быть согласован обоими родителями и составлять более 34%, но если вопрос поддержки будет передан в суд, судья может предоставить только до 34% при отсутствии редких обстоятельств. Я знаю только пару случаев, когда судья выносил решение о превышении порога в 34%. Один из родителей работал в раннюю смену и рожал детей каждый день после школы, пока другой родитель не ушел с работы после поздней смены. Этот родитель ужинал с ними каждый вечер, но не мог ночевать в течение учебного года, так как этот родитель не мог отвезти их в школу утром. Судья признал проблему и компенсировал более высокий кредит овернайт.

Я знаю только пару случаев, когда судья выносил решение о превышении порога в 34%. Один из родителей работал в раннюю смену и рожал детей каждый день после школы, пока другой родитель не ушел с работы после поздней смены. Этот родитель ужинал с ними каждый вечер, но не мог ночевать в течение учебного года, так как этот родитель не мог отвезти их в школу утром. Судья признал проблему и компенсировал более высокий кредит овернайт.

Предполагаемая сумма v. Сумма, опротестованная

Последнее число, указанное в строке 12 внизу формы 14, представляет собой предполагаемую сумму алиментов. Суд обычно использует предполагаемую сумму поддержки, указанную в Форме 14. Судья может использовать один из предложенных сторонами рабочих листов или создать свой собственный. Предполагаемая сумма — это рассчитанная сумма, по которой легко определить, какие числа используются, и которую можно изменить при изменении этих чисел.

Часто я призываю людей использовать предполагаемую сумму для урегулирования или судебного разбирательства, если нет действительно веской причины для отклонения или опровержения суммы. Есть две причины, по которым я поощряю предполагаемую сумму. Во-первых, потому что, хотя родители могут ладить во время урегулирования, споры и изменения в жизни случаются. Вы можете согласиться сейчас, но вы можете не согласиться позже. Поэтому, когда родитель злится и хочет изменить сумму в связи с изменением жизненных обстоятельств, у вас есть эта сумма, чтобы помочь. Либо он будет изменен, либо не будет изменен на основании закона, о котором пойдет речь далее. Вторая и более важная причина, по которой я рекомендую использовать предполагаемую сумму, заключается в том, что гораздо сложнее изменить заказанную сумму, если вы отклоняетесь от нее, независимо от того, являетесь ли вы платящим или получающим родителем. Родитель может потерять работу. Пандемия может привести к закрытию городов.

Есть две причины, по которым я поощряю предполагаемую сумму. Во-первых, потому что, хотя родители могут ладить во время урегулирования, споры и изменения в жизни случаются. Вы можете согласиться сейчас, но вы можете не согласиться позже. Поэтому, когда родитель злится и хочет изменить сумму в связи с изменением жизненных обстоятельств, у вас есть эта сумма, чтобы помочь. Либо он будет изменен, либо не будет изменен на основании закона, о котором пойдет речь далее. Вторая и более важная причина, по которой я рекомендую использовать предполагаемую сумму, заключается в том, что гораздо сложнее изменить заказанную сумму, если вы отклоняетесь от нее, независимо от того, являетесь ли вы платящим или получающим родителем. Родитель может потерять работу. Пандемия может привести к закрытию городов.

Родитель может преодолеть или опровергнуть эту предполагаемую сумму, рассчитанную по форме 14. Юридический вопрос, на который необходимо ответить, заключается в том, является ли предполагаемая сумма справедливой и уместной в данных обстоятельствах. заключается либо в том, что предполагаемая сумма считается справедливой и уместной при данных обстоятельствах, либо в том, что предполагаемая сумма опровергается из-за того, что она несправедлива и неуместна из-за [вставьте здесь причины]. Могут быть причины отклоняться от предполагаемой суммы, и вам всегда следует проконсультироваться с адвокатом, чтобы обсудить варианты. Часто люди отклоняются от суммы, когда она является номинальной или один из родителей оплачивает все расходы на занятия спортом или занятия детей. Один из самых распространенных случаев

заключается либо в том, что предполагаемая сумма считается справедливой и уместной при данных обстоятельствах, либо в том, что предполагаемая сумма опровергается из-за того, что она несправедлива и неуместна из-за [вставьте здесь причины]. Могут быть причины отклоняться от предполагаемой суммы, и вам всегда следует проконсультироваться с адвокатом, чтобы обсудить варианты. Часто люди отклоняются от суммы, когда она является номинальной или один из родителей оплачивает все расходы на занятия спортом или занятия детей. Один из самых распространенных случаев

Модификации или изменение размера алиментов

Изменение размера алиментов несколько раз упоминалось в этой серии статей о алиментах. Теперь мы перейдем непосредственно к этому. Прекращение или изменение суммы назначенных алиментов зависит от Пересмотренного Устава Миссури, главы 452, разделов 340 и 370. В разделе 340 обсуждается, когда вы можете прекратить алименты, а в разделе 370 обсуждается, когда вы можете подать заявление на его изменение. Многие люди считают, что они должны вернуться в суд, чтобы изменить порядок выплаты алиментов. Это не всегда так. В отделе поддержки семьи есть некоторые правила и положения, которым они следуют, чтобы помочь родителям пересматривать и пересматривать алименты на детей, даже если это было предписано судом.

Многие люди считают, что они должны вернуться в суд, чтобы изменить порядок выплаты алиментов. Это не всегда так. В отделе поддержки семьи есть некоторые правила и положения, которым они следуют, чтобы помочь родителям пересматривать и пересматривать алименты на детей, даже если это было предписано судом.

Переходя к тому, когда вы можете прекратить поддержку, мы обращаемся к Разделу 340. Ребенок больше не имеет права на поддержку, если он или она: (1) умер; (2) жениться; (3) поступить на действительную военную службу; (4) стать самостоятельными при условии, что родитель-опекун отказался от родительского контроля по прямому или подразумеваемому согласию; (5) достигает возраста 18 лет и не посещает колледж или профессионально-техническое училище; или (6) достигает возраста 21 года. (Однако штат Миссури может распорядиться о выплате алиментов детям старше 18 или 21 года, если ребенок считается недееспособным и неспособным обеспечивать себя сам.) Как только ребенок больше не имеет права на получение алиментов, родитель может подать аффидевит с просьбой о расторжении, и этот аффидевит легко доступен в Интернете в Отделе поддержки семьи. Возможно, вам придется провести слушание в случае разногласий, но лучше начать раньше, чем позже, если вы соответствуете требованиям для прекращения поддержки. Если у вас есть как минимум двое детей, за которых вам предписано платить алименты, и только один больше не имеет права на пособие, вам нужно будет подать в суд заявление об изменении, а не проходить через раздел.

Возможно, вам придется провести слушание в случае разногласий, но лучше начать раньше, чем позже, если вы соответствуете требованиям для прекращения поддержки. Если у вас есть как минимум двое детей, за которых вам предписано платить алименты, и только один больше не имеет права на пособие, вам нужно будет подать в суд заявление об изменении, а не проходить через раздел.

Когда вы можете изменить размер алиментов, если хотя бы один ребенок по-прежнему имеет право на их получение? Раздел 370 гласит, что в случае существенного и постоянного изменения обстоятельств, которое делает предыдущий приказ необоснованным. Затем в законе говорится, что если есть 20% увеличение или уменьшение предполагаемой суммы поддержки , то это автоматически доказывает, что имело место существенное и постоянное изменение, делающее предыдущий заказ необоснованным. Только если сумма была основана на предполагаемой сумме поддержки. Вот почему так важно знать, следует ли использовать предполагаемую сумму поддержки в первом порядке или опровергнуть сумму по уважительной причине.

По заявлению родителя Отдел поддержки семьи может пересматривать новую сумму поддержки каждые 3–4 года или при изменении суммы поддержки на 20%. Отдел просит родителей присылать обновленную информацию о доходах и страховках и больше ни на что не смотрит. Даже в этом случае известно, что подразделение отказывается изменить обязательство по поддержке, если считает, что с момента последнего приказа о поддержке прошло недостаточно времени. Если возникнет проблема с переездом или изменением времени выполнения родительских обязанностей, вам придется подать в суд на изменение вашего постановления об опеке, чтобы также изменить содержание.

Изменения приказов об опеке и поддержке всегда сложны. Даже когда они кажутся прямыми и факты на вашей стороне, кажется, что предложения изменить предыдущие приказы никогда не идут по плану. Всегда лучше поговорить с адвокатом, чтобы убедиться, что вы получаете необходимые изменения и решаете проблемы, с которыми вы сталкиваетесь.

Что такое овернайт для целей алиментов? | Fox Rothschild LLP

Предыдущий пост от 22 августа 2010 года определил «совместное воспитание» по стандартам Нью-Джерси, а именно: от 28% (104 ночи) до 50% ночей с детьми. Это следует непосредственно из Параграфа 14(b)(1) и Параграфа 14(c)(2) Приложения IX-A к Правилу 5:6A. Расчет алиментов на ребенка в соответствии с общей таблицей родительских обязанностей приводит к большему кредиту за ночевку, чем расчет с использованием таблицы единоличного воспитания. Именно по этой причине стороны часто спорят о том, как рассчитываются сутки. То, что в остальном кажется простым заданием, может стать трудным и оставить открытым для выбора математики.

К счастью, Апелляционный отдел попытался устранить эти математические расхождения в решении по делу Альберто-Колмер против Колмера от 10 ноября 2021 года, о котором не сообщалось. Стороны поженились в 2004 году и развелись одиннадцать лет спустя, в 2015 году. Они разделили совместную юридическую опеку в соответствии с соглашением об опеке над детьми и разделе имущества. Истец был указан как родитель основного места жительства, а ответчик — как родитель альтернативного места жительства. Первоначально ответчик подал заявление о переходе на совместную физическую опеку в августе 2018 года. Вместо этого ему был предоставлен чередующийся еженедельный график, согласно которому у него будут дети со среды в 15:00 до 15:00. до воскресенья в 19:00 в неделю 1 и с четверга в 15:00. до субботы в 11:00 на неделе 2. Попытки сторон выступить посредниками в перерасчете алиментов в результате изменения графика в конечном итоге не увенчались успехом. Ответчик подал дополнительное заявление, на которое Истец перекрестно подал заявление о перерасчете алиментов.

Истец был указан как родитель основного места жительства, а ответчик — как родитель альтернативного места жительства. Первоначально ответчик подал заявление о переходе на совместную физическую опеку в августе 2018 года. Вместо этого ему был предоставлен чередующийся еженедельный график, согласно которому у него будут дети со среды в 15:00 до 15:00. до воскресенья в 19:00 в неделю 1 и с четверга в 15:00. до субботы в 11:00 на неделе 2. Попытки сторон выступить посредниками в перерасчете алиментов в результате изменения графика в конечном итоге не увенчались успехом. Ответчик подал дополнительное заявление, на которое Истец перекрестно подал заявление о перерасчете алиментов.

Во время устных прений 20 ноября 2019 г. позиция Истца заключалась в том, что у Ответчика было четыре ночи на первой неделе и только одна ночь на второй неделе; в общей сложности пять ночей. В поддержку своей позиции она сообщила Суду, что применяется параграф 14(b)(1) и что ответчик не имеет права на ночь с пятницы на субботу в течение недели 2, поскольку детей обменивают в 11:00 в субботу и у него их нет по 12 и более часов. В ответ Суд охарактеризовал, хотя и неправильно, что параграф 14(b)(1) предназначен для применения к процедурам опеки, чтобы определить, есть ли у родителя, не являющегося опекуном, какие-либо ночевки. Подсудимый согласился. Истец также утверждал, что 6 праздничных дней не должны представлять собой кредит на одну ночь для Ответчика.

В ответ Суд охарактеризовал, хотя и неправильно, что параграф 14(b)(1) предназначен для применения к процедурам опеки, чтобы определить, есть ли у родителя, не являющегося опекуном, какие-либо ночевки. Подсудимый согласился. Истец также утверждал, что 6 праздничных дней не должны представлять собой кредит на одну ночь для Ответчика.

В результате этого ошибочного толкования Суд неправильно определил, что Ответчик имеет 6 из 14 ночевок в течение учебного года, что составляет 10 месяцев в году. Затем судья определил, что в месяце 4,3 недели, то есть 43 недели, или 301 день. Соответственно, график Ответчика равнялся 129 ночевкам из возможных 301 в течение учебного года. Затем она добавила 21 день для равного родительского времени в течение лета, в общей сложности 150 ночей к 215 ночевкам Истца. Истец оспаривал, что 6 праздничных дней не должны рассматриваться как ночевки в этом расчете. Суд обязал стороны представить 365-дневные календари с указанием дней, в которые у них были дети, как ночевки.

Приказом от 17 декабря 2019 г. алименты на ребенка были установлены в размере 161 доллара США в неделю задним числом с 1 февраля 2019 г. по 30 июня 2019 г. После этого, поскольку Ответчик больше не получает кредит на медицинское страхование детей, алименты будут установлены. по цене 218 долларов в неделю. Приказ цитировал предыдущий расчет Судьи в отношении ночевок и не вычитал праздничные дни, на которые, по мнению Истца, Ответчик не имел права, в качестве засчитываемых ночей; Суд основывал это конкретное решение на Параграфе 13(b)(2) Приложения IX-A к Правилу 5:6A, поскольку праздники были прерывистыми и не составляли пять (5) ночей подряд.

Прошло более пяти месяцев, прежде чем Истец подал заявление об изменении Постановления от 17 декабря 2019 года. Она пыталась изменить расчет алиментов из-за того, что ответчик в налоговой декларации был «замужем», и зачесть ему только 121 ночь при перерасчете алиментов. Постановлением суда от 26 июня 2020 г. было принято решение о перерасчете на основе статуса налоговой декларации, но отказано в просьбе истца об изменении расчетов овернайт. Заявление также было отклонено как несвоевременное ходатайство о пересмотре и несвоевременное обжалование.

Заявление также было отклонено как несвоевременное ходатайство о пересмотре и несвоевременное обжалование.

Затем истец обжаловал Постановление от 26 июня 2020 г., отчасти потому, что суд допустил ошибку в интерпретации ночевок и, следовательно, неправильно установил размер алиментов. Апелляционный отдел согласился. Сразу же, учитывая количество ночей, проведенных Ответчиком, Апелляционный отдел постановил, что Ответчик имеет право на расчет в соответствии с общей таблицей родительских обязанностей. Стороны оспаривали, было ли у Ответчика 5 или 6 ночей в течение 14-дневного периода. Основываясь на подсчетах Истца, у него было 4 ночи на 1-й неделе и 1 ночь на 2-й неделе. И наоборот, Ответчик подсчитал, что у него было 4 ночи на 1-й неделе и 2 ночи на 2-й неделе. Летнее родительское время и несколько отпусков. Однако Апелляционный отдел постановил, что Суд злоупотребил своим усмотрением, проигнорировав определение «овернайт» в соответствии с пунктом 14(b)(1) Приложения IX-A к Правилу 5:6A.

При этом Апелляционное отделение отменило и направило для дальнейшего разбирательства, чтобы правильно рассчитать количество ночей задним числом до подачи истца в мае 2020 года. Апелляционная палата постановила, что Ответчик проводит с детьми более 12 часов каждый четверг, пятницу, субботу и воскресенье в течение недели 1 – в общей сложности 4 ночи. Однако на второй неделе пятница — единственный день, когда он проводит с детьми более 12 часов — в общей сложности 1 ночь. Суд, в dicta, действительно указал, что пикап был в 12:01. Суббота вместо 11:00, тогда это будет равно 2 ночевкам на Неделе 2.

Самый важный вывод заключается в том, что родитель, проводящий 12 или более часов со своими детьми в данный день, представляет собой ночевку в соответствии с параграфом 14(b)( 1) Приложения IX-A к Правилу 5:6A. Это следует учитывать при определении времени посадки и высадки, в дополнение к собственному расписанию сторон и детей. Очевидно, что, исходя из доводов суда, разница в час может существенно повлиять на размер присуждаемых алиментов.