Льготное кредитование для бизнеса от Газпромбанка

Основные требования к заемщику

- заемщик является субъектом МСП в соответствии с условиями, установленными Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»

- заемщик присутствует в Реестре субъектов МСП

- заемщик осуществляет деятельность в одной или нескольких отраслях (видах деятельности) по Перечень Приоритетных отраслей

- заемщик обладает статусом налогового резидента Российской Федерации

- в отношении заемщика не введена процедура банкротства, деятельность заемщика не приостановлена в порядке, предусмотренном законодательством Российской Федерации, не прекращена

-

заемщик не относится к субъектам МСП, указанным в части 3 статьи 14 209-ФЗ от 24.07.07 г.(кредитные организации, страховые организации (за исключением потребительских кооперативов), инвестиционные фонды, негосударственные пенсионные фонды, профессиональные участники рынка ценных бумаг, ломбарды; участники соглашений о разделе продукции; субъекты МСП, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса; нерезиденты Российской Федерации, за исключением случаев, предусмотренных международными договорами Российской Федерации), а также средним предприятиям, производственным кооперативам, потребительским кооперативам, крестьянским (фермерским) хозяйствам, индивидуальным предпринимателям, осуществляющим в качестве основного вида деятельности предпринимательскую деятельность в сфере общественного питания (класс 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания» ОКВЭД) (п .

- заемщик не относится к субъектам МСП, указанным в части 4 статьи 14 209-ФЗ от 24.07.07 г. (производство и (или) реализация подакцизных товаров, а также добыча и (или) реализация полезных ископаемых, за исключением общераспространенных полезных ископаемых)*

- заемщик не участвует в уставном (складочном) капитале юридических лиц, не относящихся к категории субъектов МСП, с долей такого участия более 25% и не имеет в качестве участника (акционера) юридическое лицо, не относящееся к категории субъектов МСП, с долей участия в уставном (складочном) капитале более 25%

* Не распространяется на деятельность гостиниц и предприятий общественного питания (пункт 11 Перечня Приоритетных отраслей), а также на субъекты МСП, осуществляющие розничную и (или) оптовую торговлю и другую деятельность на территориях определенных субъектов РФ, осуществляющие розничную торговлю микропредприятия и заключившие кредитные соглашения на пополнение оборотных средств (пункты 17,18 и 20 Перечня Приоритетных отраслей)

Перечень Приоритетных отраслей (виды деятельности)

Заемщик осуществляет деятельность в одной или нескольких отраслях или видах деятельности по перечню приоритетных отраслей (видов деятельности):

1. Сельское хозяйство;

Сельское хозяйство;

2. Обрабатывающее производство;

3. Производство и распределение электроэнергии, газа и воды;

4. Строительство;

5. Туристская деятельность;

6. Деятельность в области информации и связи;

7. Транспортировка и хранение;

8. Здравоохранение;

9. Образование;

10. Водоснабжение, водоотведение, сбор и утилизация отходов;

11. Гостиницы и общественное питание;

12. Культура и спорт;

13. Профессиональная, научная и техническая деятельность;

14. Бытовые услуги;

15. Розничная торговля в моногородах;

17. Розничная и оптовая торговля на территориях субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа, Северо-Кавказского федерального округа, Республики Крым или г. Севастополя;

18.

Розничная и оптовая торговля на территориях субъектов Российской Федерации, входящих в Арктическую зону Российской Федерации;

Розничная и оптовая торговля на территориях субъектов Российской Федерации, входящих в Арктическую зону Российской Федерации;19. Предоставление в аренду недвижимого и движимого имущества;

20. Розничная торговля (только для микропредприятий).

Регламентирующие документы

Постановления Правительства РФ от 30.12.2018 N 17641,003 KB

Федеральный закон от 24.07.2007 №209-ФЗ1,007 KB

1

Получите консультацию

по условиям

2

Предоставьте документы

и дождитесь решения

3

Подпишите договор

и получите продукт

По телефону

Свяжитесь с нами по 8-800-100-11-89 и наш менеджер поможет вам с оформлением.

В отделении

Обратитесь в отделение Банка за консультацией по вопросам кредитования Малого и среднего бизнеса

Адреса офисов

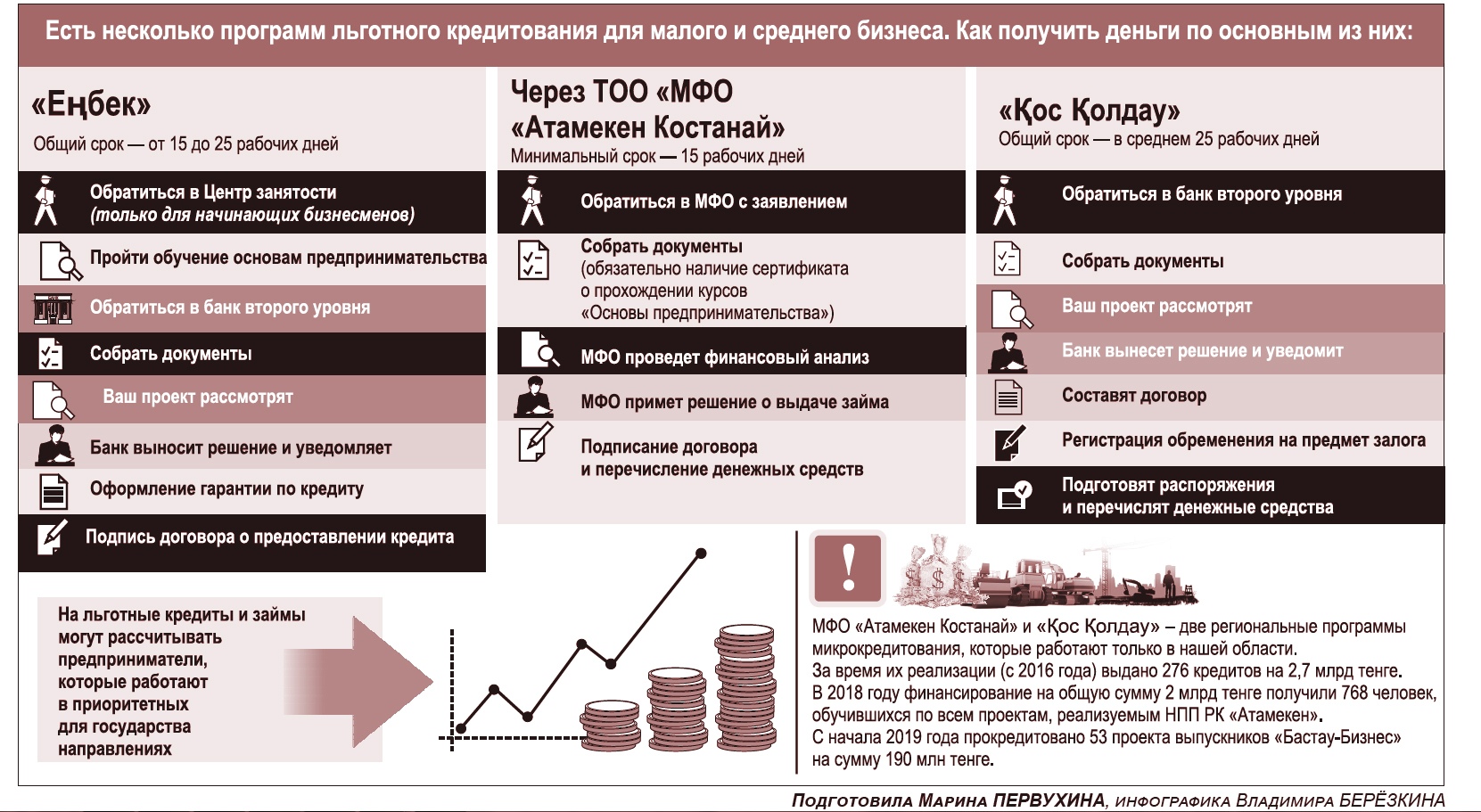

Государственная поддержка бизнеса, льготное кредитование МСП и использование Аshyq — Т. Жаксылыков о мерах, направленных на снижение нагрузки на предпринимателей

24 Август 2021, 17:02

Первый вице-министр национальной экономики Тимур Жаксылыков на брифинге в Службе центральных коммуникаций выступил с докладом о мерах господдержки малому и среднему бизнесу.

Так, по его словам, программа «Дорожная карта бизнеса-2025» успешно реализуется с 2010 года и наряду с имеющимися программами государственной поддержки малому и среднему бизнеса является одной из самых востребованных сегодня в Казахстане.

«ДКБ-2025» предполагает комплекс мер как финансовой, так и нефинансовой поддержки бизнеса. В текущем году продолжается работа по льготному кредитованию МСБ. Основные финансовые инструменты поддержки «ДКБ-2025» включают в себя субсидирование процентной ставки и гарантирование кредитов предпринимателей, предоставление государственных грантов, а также подведение недостающей инженерной инфраструктуры к проектам бизнеса. Льготное кредитование в рамках программы «ДКБ-2025» предоставляется по ставке 6% годовых, сроком на 5 лет, сумма кредита до 7 млрд тг, без отраслевых ограничений»

, — сказал вице-министр нацэкономики.

Вместе с этим, с 2019 года в рамках программы «ДКБ-2025» внедрен механизм кредитования приоритетных проектов. Для широкой общественности данный механизм известен как программа «Экономика простых вещей». Программа направлена на поддержку товаров народного потребления. ЭПВ позволяет загрузить мощности действующих предприятий, обеспечить продовольственную безопасность страны по социально-значимым продовольственным товарам и повышение их доступности для населения.

Для широкой общественности данный механизм известен как программа «Экономика простых вещей». Программа направлена на поддержку товаров народного потребления. ЭПВ позволяет загрузить мощности действующих предприятий, обеспечить продовольственную безопасность страны по социально-значимым продовольственным товарам и повышение их доступности для населения.

В рамках программы ЭПВ также предлагается льготное кредитование предпринимателей по ставке 6%, сумма кредита не ограничена, а срок субсидирования составляет 10 лет. Основным критерием отбора приоритетных проектов по кредитованию является перечень товаров по общему классификатору видов экономической деятельности.

Для поддержки предпринимателей в пострадавших секторах экономики осуществляется рефинансирование кредитов МСП. Расширен перечень видов экономической деятельности. Срок субсидирования продлен на 3 месяца. На эти цели из бюджета выделено 18,4 млрд тг.

Тимур Жаксылыков отметил также, что одним из самых востребованных инструментов господдержки является микрокредитование. В прошлом году в рамках «ДКБ-2025» была начата программа микрокредитования бизнеса. В рамках данного направления предоставляются кредиты до 5 млн тг на оборотные средства и до 20 млн тг на инвестиционные цели. При этом большая часть займов до 5 млн тг выдаются на беззалоговой основе по ставке 6% для конечного заемщика.

В прошлом году в рамках «ДКБ-2025» была начата программа микрокредитования бизнеса. В рамках данного направления предоставляются кредиты до 5 млн тг на оборотные средства и до 20 млн тг на инвестиционные цели. При этом большая часть займов до 5 млн тг выдаются на беззалоговой основе по ставке 6% для конечного заемщика.

В целом за 7 месяцев текущего года льготное финансирование в рамках «ДКБ-2025» и ЭПВ получили более 25,3 тыс. проектов на сумму 801,2 млрд тг, в том числе:

- просубсидировано 14,4 тыс. проектов на общую сумму кредитов 603,7 млрд тг;

- прогарантировано порядка 11 тыс. проектов на общую сумму кредитов 197,5 млрд тг;

- в пострадавших секторах экономики просубсидировано 467 проекта на общую сумму кредитов около 50 млрд тг.

- предоставлено более 10 тыс. микрокредитов на сумму 62 млрд тг.

Также с момента реализации программы «ДКБ-2025» выдано 4 155 государственных грантов на сумму 10,3 млрд тг и реализовано 930 проектов по подведению недостающей инфраструктуры к проектам бизнеса на сумму 162 млрд тг.

Нефинансовая поддержка предпринимателей в рамках «ДКБ-2025» включает комплекс проектов по обучению ведению бизнеса и консультационному сопровождению потенциальных и начинающих предпринимателей.

В текущем году в целях обеспечения реализации мер нефинансовой поддержки:

- предоставлены 16,5 тыс тг сервисных услуг для более 14 тыс. предпринимателей;

- в Центрах обслуживания предпринимателей оказано около 85 тыс. консультаций более чем 41 тыс. клиентов.

«Программы «ДКБ-2025» и ЭПВ являются одними из наиболее результативных и успешных программ поддержки бизнеса. За весь период реализации программ субъектами МСП было создано свыше 109 тыс. новых рабочих мест, выпущено продукции и услуг на сумму 49 трлн тг, уплачено налогов в бюджет на общую сумму 3,1 трлн тг. В среднем 1 тенге субсидий, выделенных из бюджета, возвращается 6 тенге налоговых отчислений», — проинформировал Т. Жаксылыков.

Помимо финансовых и нефинансовых мер государственной поддержки Правительство приняло ряд иных мер, направленных на снижение нагрузки на бизнес, обеспечение доступа к рынкам спроса, внедрение новой регуляторной политики. Так, с 1 января 2020 г. действует освобождение от налога на доходы субъектов малого и микропредпринимательства, применяющих специальные налоговые режимы. Данная мера охватывает около 1,2 млн субъектов микро- и малого бизнеса, на общую сумму 382 млрд тг. Это позволит направить сэкономленные средства на пополнение оборотных средств.

«С 1 января текущего года введен новый специальный режим розничного налога со ставкой 3% от полученного дохода в пострадавших отраслях. Это снижает нагрузку и упрощает порядок исчисления и уплаты налогов, не требуется ведение сложного учета расходов. Плательщики не будут являться плательщиками НДС»

, — добавил он.

С 1 апреля 2021 г. по 1 июля 2021 г. предоставлены отсрочки по уплате налогов с фонда оплаты труда в пострадавших отраслях. Этой мерой воспользовались около 137 тыс. субъектов бизнеса по 925 тыс. своих работников.

Этой мерой воспользовались около 137 тыс. субъектов бизнеса по 925 тыс. своих работников.

С 1 июля текущего года предоставлено право дополнительного зачета по НДС в размере 70% для вновь созданных производственных компаний, освобождены от ИПН стоимость средств защиты, предоставленных работникам субъектов предпринимательства.

Начиная со следующего года предусмотрены меры по освобождению бизнеса от КПН на доход, используемый на реинвестирование в новые основные фонды.

В целях кардинального снижения нагрузки на бизнес, формирования оптимальной и эффективной регуляторной системы формируются новые подходы регулирования предпринимательской деятельности с «чистого листа». Они предусматривают совершенствование базовых принципов взаимодействия государства и предпринимательства:

— недопустимость неоправданных регуляторных требований;

— системность, последовательность и преемственность госрегулирования.

«Любое регуляторное требование, вводимое государством, должно соответствовать условиям обоснованности, стабильности, соразмерности уровню рисков, определенности, то есть не допускать двоякого толкования, лёгкости в администрировании как для субъектов бизнеса, так и для госорганов.

Предполагается внедрение принципа «1 in, 2 out» — введение нового регуляторного инструмента требует одновременную отмену двух действующих регуляторных требований в той же области правового регулирования», — разъяснил он.

Предполагается внедрение принципа «1 in, 2 out» — введение нового регуляторного инструмента требует одновременную отмену двух действующих регуляторных требований в той же области правового регулирования», — разъяснил он.Еще одно нововведение — реестр обязательных требований. Это единый информационный ресурс, содержащий исчерпывающий перечень требований для бизнеса. Причем весь массив регуляторных требований будет пересмотрен на предмет соответствия базовым принципам. В настоящее время законопроект находится на рассмотрении в Парламенте.

Вместе с этим, с 1 апреля до 1 июля 2021 года действовала отсрочка платежей субъектов МСП в пострадавших секторах экономики по банковским займам и микрокредитам, выданным до 1 апреля 2021 г. на срок от 30 до 90 дней по выбору заемщика.

Также субъекты МСП получили освобождение от аренды по объектам госимущества и имущества квазигоссектора до 1 июля 2021 года. Необходимо отметить, что работа по поддержке малого и среднего бизнеса ведется в тесном взаимодействии с НПП «Атамекен», бизнес-омбудсменом и бизнес-сообществом. На регулярной основе вопросы бизнеса обсуждаются в рамках Проектного офиса по вопросам предпринимательства.

На регулярной основе вопросы бизнеса обсуждаются в рамках Проектного офиса по вопросам предпринимательства.

«В условиях сложной эпидемиологической ситуации, одним из основных способов сохранить возможность полноценной работы бизнеса является повсеместное использование приложения Аshyq. Местными исполнительными органами и региональными палатами предпринимателей активизирована работа по внедрению и правильному использованию предпринимателями приложения Аshyq», — добавил Т. Жаксылыков.

По его словам, в данный момент для бизнеса это единственный способ перестроить бизнес-процессы в целях получения прибыли от предпринимательской деятельности и защиты здоровья граждан. Здесь необходимо понимание и содействие предпринимателей по данному вопросу. Важен добросовестный подход и ответственность бизнеса в использовании Аshyq.

Оставайтесь в курсе событий Премьер-Министра и Правительства Казахстана — подписывайтесь на официальный Telegram-канал

Подписатьсяжилищных кредитов | GovLoans

Ссуды на жилье в сельской местности

Прямые и гарантированные ссуды могут быть использованы для покупки, строительства или улучшения постоянного места жительства заявителя. Новые промышленные дома могут финансироваться, если они находятся на постоянном участке, приобретены у утвержденного дилера или подрядчика и соответствуют определенным другим требованиям. В очень ограниченных обстоятельствах дома могут быть рефинансированы за счет прямых кредитов. Жилье…

Новые промышленные дома могут финансироваться, если они находятся на постоянном участке, приобретены у утвержденного дилера или подрядчика и соответствуют определенным другим требованиям. В очень ограниченных обстоятельствах дома могут быть рефинансированы за счет прямых кредитов. Жилье…

Страхование ссуды на промышленное жилье

Федеральное жилищное управление (FHA) страхует ипотечные ссуды, выданные частными кредитными учреждениями для финансирования покупки нового или бывшего в употреблении промышленного дома.

Комбинированное ипотечное страхование готовых домов и участков

Федеральное жилищное управление (FHA) страхует ипотечные ссуды, выдаваемые одобренными FHA кредиторами покупателям готовых домов и участков, на которых они размещаются.

Ипотека застрахованного дома Basic FHA

Эта программа может помочь людям купить дом для одной семьи. В то время как Управление жилищного строительства и городского развития США (HUD) не ссужает деньги покупателям напрямую для покупки дома, утвержденные Федеральным управлением жилищного строительства (FHA) кредиторы предоставляют ссуды через ряд программ страхования FHA.

Индийская программа гарантированного жилищного кредита

Этот грант предоставляет и управляет экономичным, приличным, безопасным и доступным жильем для семей с низким доходом через уполномоченное местное агентство государственного жилищного строительства (PHA).

Страхование ссуды на улучшение имущества

Федеральное управление жилищного строительства (FHA) упрощает для потребителей получение доступных ссуд на улучшение жилья путем страхования ссуд, выдаваемых частными кредиторами для улучшения свойств, отвечающих определенным требованиям. Кредитные учреждения предоставляют ссуды из собственных средств правомочным заемщикам для финансирования этих улучшений.

Ипотечное страхование на восстановление дома

Страхование по разделу 203(k) позволяет покупателям жилья и домовладельцам финансировать как покупку (или рефинансирование) дома, так и стоимость его восстановления с помощью единой ипотеки или финансировать восстановление своего существующего дома.

Страхование ипотечного жилищного кредита для жертв стихийных бедствий

С помощью раздела 203(h) Федеральное правительство помогает пострадавшим в районах стихийных бедствий, определенных президентом, восстановиться, упрощая для них получение ипотечных кредитов и получение домовладельцев или восстановление их статуса домовладельцев.

Energy Efficient Mortgage Insurance

Эта программа помогает покупателям или домовладельцам сэкономить деньги на счетах за коммунальные услуги, помогая им получить ссуды для покрытия расходов на добавление энергосберегающих функций в новое или существующее жилье в рамках программы Федерального управления жилищного строительства, застрахованной при покупке или рефинансировании жилья. ипотека.

Кредитное управление

Для ветеранов или военнослужащих, которые имеют гарантированный VA обычный или субстандартный кредит, Департамент по делам ветеранов (VA) имеет сеть из восьми региональных кредитных центров, которые могут дать совет и рекомендации в периоды финансовых трудностей .

Прямые жилищные ссуды для коренных американцев

Программа прямых ссуд для коренных американцев (NADL) предоставляет жилищные ссуды соответствующим требованиям ветеранам из числа коренных американцев, которые хотят приобрести, построить или улучшить дом на земле Федерального фонда или снизить процентную ставку.

Сельское жилье: ссуды и гранты на жилье для сельскохозяйственных рабочих

Программа жилищных ссуд и субсидий для сельскохозяйственных рабочих обеспечивает капитальное финансирование строительства жилья для домашних сельскохозяйственных рабочих. Жилищные кредиты и гранты на сельскохозяйственный труд предоставляются для покупки, строительства, улучшения или ремонта жилья для сельскохозяйственных рабочих, в том числе лиц, чей доход получен в аквакультуре (рыбные и устричные фермы) и занятых на фермах…

Ссуда рефинансирования наличными

Департамент по делам ветеранов (VA) Ссуда рефинансирования наличными предназначена для домовладельцев, которые хотят обменять акции на наличные деньги из своего дома. Эти ссуды могут быть использованы исключительно в качестве наличных средств при закрытии, для погашения долгов, ремонта дома и погашения залогов. Ссуда на рефинансирование с обналичиванием также может быть использована для рефинансирования ссуды, не связанной с виртуальными активами, в ссуду с виртуальными активами. VA будет гарантировать …

Эти ссуды могут быть использованы исключительно в качестве наличных средств при закрытии, для погашения долгов, ремонта дома и погашения залогов. Ссуда на рефинансирование с обналичиванием также может быть использована для рефинансирования ссуды, не связанной с виртуальными активами, в ссуду с виртуальными активами. VA будет гарантировать …

Ссуда рефинансирования снижения процентной ставки (IRRRL)

Ссуда рефинансирования снижения процентной ставки (IRRRL) Департамента по делам ветеранов (VA) может быть использована для рефинансирования существующей ссуды VA для снижения процентной ставки.

Страхование жизни ветеранов Ссуды и выдача денежных средств

Страхователи, имеющие соответствующие постоянные планы страхования, могут занять до 100 процентов денежной стоимости полиса после того, как он был в силе в течение одного года, или отказаться от полиса за его денежную стоимость . Ссуды выдаются на любую сумму до 100 процентов резервной стоимости полиса, за вычетом существующей задолженности по полису, плюс проценты… правомочным ветеранам, военнослужащим, резервистам, членам Национальной гвардии и некоторым оставшимся в живых супругам.

Кредиты на случай стихийного бедствия для дома и имущества

Администрация по делам малого бизнеса США (SBA) отвечает за предоставление недорогой, своевременной и доступной финансовой помощи домовладельцам и арендаторам, находящимся в объявленной зоне бедствия. Финансовая помощь предоставляется в виде долгосрочных ссуд под низкие проценты на покрытие убытков, которые не полностью покрываются страховкой или другими способами возмещения.

Сельское жилье: Ссуды и гранты на ремонт жилья

Программа Ссуды и гранты на ремонт сельского жилья предоставляет ссуды и гранты домовладельцам с очень низким доходом на ремонт, улучшение, модернизацию или устранение опасностей для здоровья и безопасности в их сельских жилищах. Кредиты выдаются на срок до 20 лет под 1% годовых. Гранты могут быть организованы для получателей в возрасте 62 лет и старше и могут быть использованы …

Выберите до 3 кредитов для сравнения

Кредиты | Управление по делам малого бизнеса США

Начните или расширьте свой бизнес с помощью кредитов, гарантированных Управлением по делам малого бизнеса. Используйте Lender Match, чтобы найти кредиторов, которые предлагают кредиты для вашего бизнеса.

Используйте Lender Match, чтобы найти кредиторов, которые предлагают кредиты для вашего бизнеса.

Найти кредиторов

Как SBA помогает малому бизнесу получать кредиты

Управление по делам малого бизнеса США помогает малым предприятиям получать финансирование, устанавливая правила для кредитов и снижая кредитный риск. Эти кредиты, поддерживаемые SBA, облегчают малым предприятиям получение необходимого финансирования.

Чтобы получить кредит, обеспеченный SBA:

- Посетите нашу страницу кредитов, чтобы найти кредит, который лучше всего соответствует вашим потребностям

- Введите свой почтовый индекс на Lender Match , чтобы найти кредитора в вашем районе

- Подать заявку на кредит через вашего местного кредитора

- Кредиторы одобрят и помогут вам управлять вашим кредитом

SBA предоставляет прямые кредиты только в случае, если предприятия и домовладельцы восстанавливаются после объявленного стихийного бедствия.

SBA сотрудничает с кредиторами, чтобы помочь расширить доступ малого бизнеса к кредитам.

Кредиты заемщикам

Группа кредитов SBA, которые гарантируют части общей суммы, предельные процентные ставки и предельные сборы.

Долгосрочное финансирование с фиксированной процентной ставкой для покупки или ремонта недвижимости, оборудования, машин или других активов.

Наша самая маленькая кредитная программа, предоставляющая 50 000 долларов США или меньше, чтобы помочь предприятиям начать и расшириться.

Преимущества кредитов, гарантированных SBA

- Конкурентные условия: Гарантированные SBA кредиты обычно имеют ставки и сборы, которые сопоставимы с негарантированными кредитами.

- Консультации и обучение: Некоторые кредиты предоставляются с постоянной поддержкой, чтобы помочь вам начать и вести свой бизнес.

- Уникальные преимущества: Более низкие авансовые платежи, гибкие требования к накладным расходам и отсутствие необходимости в залоге для некоторых кредитов.

Будьте в безопасности

Защитите себя от хищных кредиторов, ища предупреждающие знаки. Некоторые кредиторы навязывают заемщикам несправедливые и оскорбительные условия путем обмана и принуждения. Следите за процентными ставками, которые значительно выше, чем у конкурентов, или сборами, которые превышают пять процентов от стоимости кредита. Убедитесь, что кредитор раскрывает годовую процентную ставку и полный график платежей. Кредитор никогда не должен просить вас лгать в документах или оставлять поля для подписи пустыми. Не заставляйте брать кредит. Изучите конкурирующие предложения и подумайте о том, чтобы поговорить со специалистом по финансовому планированию, бухгалтером или юристом, прежде чем подписываться на получение следующего кредита.

Найти кредиторов

Получите от 500 до 5,5 миллионов долларов США для финансирования своего бизнеса

Кредиты, гарантированные SBA, варьируются от малых до крупных и могут использоваться для большинства деловых целей, включая долгосрочные основные средства и операционный капитал. Некоторые кредитные программы устанавливают ограничения на то, как вы можете использовать средства, поэтому при запросе кредита обратитесь к одобренному SBA кредитору. Ваш кредитор может подобрать вам правильный кредит для нужд вашего бизнеса.

Некоторые кредитные программы устанавливают ограничения на то, как вы можете использовать средства, поэтому при запросе кредита обратитесь к одобренному SBA кредитору. Ваш кредитор может подобрать вам правильный кредит для нужд вашего бизнеса.

Например, сезонное финансирование, экспортные кредиты, возобновляемые кредиты и рефинансированные деловые долги.

Например, мебель, недвижимость, машины, оборудование, строительство и ремонт.

Квалификационные требования

Кредиторы и кредитные программы имеют уникальные квалификационные требования. Как правило, право на участие зависит от того, что делает бизнес для получения дохода, характера собственности и места, где работает бизнес. Как правило, предприятия должны соответствовать стандартам размера SBA, быть в состоянии погасить долг и иметь разумную бизнес-цель. Даже те, у кого плохая кредитная история, могут претендовать на финансирование стартапа. Кредитор предоставит вам полный список требований приемлемости для вашего кредита.

Кредитор предоставит вам полный список требований приемлемости для вашего кредита.

Бизнес официально зарегистрирован и работает легально.

Предприятие физически расположено и ведет деятельность в США или на их территориях.

Кредит компании должен быть достаточно прочным, чтобы гарантировать погашение кредита.

Запрошенный кредит недоступен на разумных условиях из негосударственных источников.

Кредиты для экспортеров

Большинство банков США считают кредиты для экспортеров рискованными. Это может затруднить получение кредитов на такие вещи, как повседневные операции, предварительные заказы у поставщиков и рефинансирование долга. Вот почему SBA создало программы, облегчающие малым предприятиям США получение экспортных кредитов.

Чтобы узнать, как SBA может помочь вам получить экспортный кредит, обратитесь к местному специалисту SBA по финансированию международной торговли или в Управление SBA по международной торговле.