Целевая программа «Кредит под залог приобретаемой техники и/или оборудования»

|

Бывшая в употреблении техника, приобретаемая в рамках программы |

Срок кредитования |

Соотношение

|

|---|---|---|

| 1) Самоходная сельскохозяйственная техника, тракторные прицепы, полуприцепы, период от года выпуска которых до даты подписания договора купли-продажи составляет от 2-х до 3-х лет |

до 4 лет |

20 + 80 |

| 2) Самоходная сельскохозяйственная техника, тракторные прицепы, полуприцепы, период от года выпуска которых до даты подписания договора купли-продажи составляет от 3-х до 4-х лет |

до 3 лет |

30 + 70 |

Бывшей в употреблении техникой является: техника, реализуемая последующим после первого пользователем или техника, реализуемая первому пользователю, не находившаяся в эксплуатации, период от года выпуска которой до даты подписания договора купли-продажи превышает 2 года.

Условием кредитования под залог б/у техники является обязательное подписание Соглашения о способе обеспечения исполнения обязательства, предусматривающего механизм обратного выкупа б/у техники продавцом у Заемщика. При приобретении б/у техники у зарубежного продавца механизм обратного выкупа не применяется.

Аванс должен оплачиваться из собственных средств заемщика в денежной форме; зачетом средств за утилизацию старой техники/оборудования, предоставляемым в виде скидки с цены новой единицы техники/оборудования, приобретаемой Заемщиком, и покрывающего всю величину аванса или его часть, с подтверждением данного факта продавцом Банку в письменном виде.

как его взять + список банков и отзывы

В статье мы рассмотрим, как получить кредит на покупку дома. Узнаем, выдают ли банки кредиты на строительство загородного дома и сколько составляет первоначальный взнос по ипотечному или потребительскому кредиту. Мы подготовили для вас пошаговую инструкцию по получению кредита и собрали отзывы заемщиков.

ТОП-7 банков, выдающих кредиты на покупку дома

Кредит на приобретение дома не входит в число приоритетных направлений в секторе банковского кредитования. Но эта услуга становится все более востребованной и популярной среди граждан, так как большое количество людей отдает предпочтение не квартирам в душных городах, а загородным домам.

Кредит на приобретение дома не входит в число приоритетных направлений в секторе банковского кредитования. Но эта услуга становится все более востребованной и популярной среди граждан, так как большое количество людей отдает предпочтение не квартирам в душных городах, а загородным домам.

Предлагаем ознакомиться с перечнем кредитных учреждений, где можно оформить такой вид кредита, в том числе без первоначального взноса. А ниже мы узнаем, можно ли получить потребительский кредит под покупку дома или для этих целей подходит только ипотека.

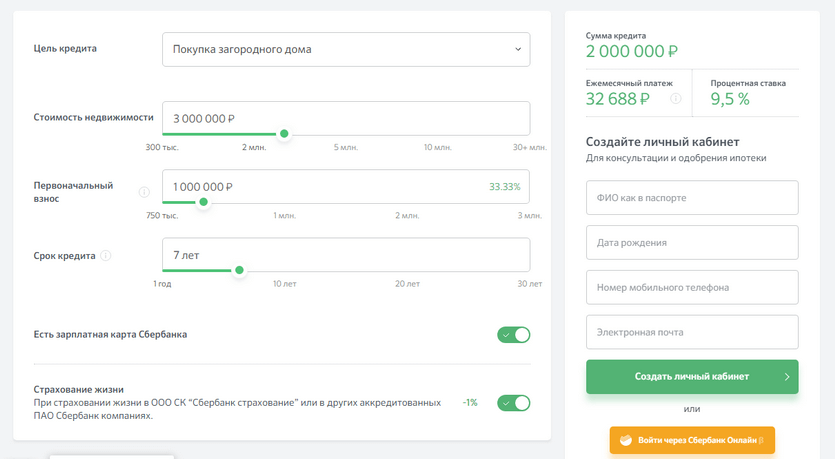

Сбербанк

Кредитное учреждение предлагает свои клиентам оформить кредит на покупку готового жилья с первоначальным взносом от 15% стоимости. В качестве первого взноса банк может учесть материнский капитал (если таковой имеется). Кредитование осуществляется только в рублях, а максимальный размер кредита — 85% стоимости объекта.

Кредитное учреждение предлагает свои клиентам оформить кредит на покупку готового жилья с первоначальным взносом от 15% стоимости. В качестве первого взноса банк может учесть материнский капитал (если таковой имеется). Кредитование осуществляется только в рублях, а максимальный размер кредита — 85% стоимости объекта.

В качестве обеспечения может выступать:

- объект недвижимости, который приобретается;

- земельный участок с расположенным на нем домом.

Заявка рассматривается в течение 2 — 5 рабочих дней. В случае одобрения средства могут быть предоставлены одной суммой либо частями. Вы сможете погасить кредит досрочно, в полном объеме либо частично, написав заявление.

Также прочитайте: Максимальный кредит в Сбербанке: какую сумму и на какой срок одобрят, порядок получения кредита

Россельхозбанк

Кредитование осуществляется только в рублях. В качестве обеспечения выступает залог приобретенной недвижимости, поручительство третьих лиц, а также залог уже имеющегося у заемщика жилья.

Кредитование осуществляется только в рублях. В качестве обеспечения выступает залог приобретенной недвижимости, поручительство третьих лиц, а также залог уже имеющегося у заемщика жилья.

Средства предоставляются в полном объеме, единовременно. Никаких комиссионных сборов за оформление и выдачу кредита не взимается.

В данной банковской организации действует несколько кредитных программ:

| Название программы | Первоначальный взнос | Процентная ставка |

| Ипотека | от 15% | от 8,8% |

| Ипотека по двум документам | от 50% стоимости дома | от 9,3% |

| 0% | от 9,05% |

Райффайзенбанк

Программа банка позволяет приобрести коттедж на вторичном рынке недвижимости. Условия выдачи такого кредита следующие:

- обязательный первый взнос — от 40%;

- можно привлечь родственников в качестве созаемщиков, чтобы увеличить сумму кредита;

- рассматривается доход не только официальных супругов, но и гражданских;

- для первоначального взноса можно использовать материнский капитал.

Решение по заявке принимается за 2 — 5 рабочих дней, около 3 дней уходит на одобрение выбранного вами объекта. Если планируете погашать кредит досрочно, можете сократить ежемесячный платеж либо уменьшить срок кредитования.

Газпромбанк

Обязательным является страхование объекта недвижимости, добровольным — личное страхование заемщика. Заявка рассматривается 1 — 10 рабочих дней с момента подачи полного пакета документации. При этом условия кредитования определяются в индивидуальном порядке.

Также прочитайте: Условия автокредита в Газпромбанке: процентные ставки, подача онлайн-заявки и отзывы заемщиков

Открытие

Программа банка называется «Свободные метры». С ее помощью можно приобрести жилой дом с земельным участком либо получить наличные, чтобы построить дом самому.

Программа банка называется «Свободные метры». С ее помощью можно приобрести жилой дом с земельным участком либо получить наличные, чтобы построить дом самому.

По одному кредитному договору допускается не более четырех созаемщиков. При этом размер кредита — до 70% от стоимости недвижимости.

К ставкам по данному кредиту возможны надбавки. В частности:

- если вы не относитесь к зарплатным клиентам: +0,25%;

- ваш созаемщик ИП: +1%;

- если подтверждаете доход справкой по форме банка: +0,25%;

- отсутствует страхование жизни: +2%.

Платежи по кредиту необходимо вносить каждый месяц, равными суммами.

Росбанк

Вы можете воспользоваться возможностью получить кредитные средства как на жилой дом, так и на его долю, а также таунхаус. Первоначальный взнос по данной программе кредитования составляет от 50% рыночной стоимости недвижимости. В качестве залога может выступать квартира, которая уже есть у заемщика.

Вы можете воспользоваться возможностью получить кредитные средства как на жилой дом, так и на его долю, а также таунхаус. Первоначальный взнос по данной программе кредитования составляет от 50% рыночной стоимости недвижимости. В качестве залога может выступать квартира, которая уже есть у заемщика.

Юникредит Банк

Если у вас есть супруг/супруга, он автоматически становится поручителем по оформляемому кредиту. По желанию заемщика в расчет может быть принят доход его близких родственников, а также все выплаты, которые можно подтвердить документально.

Как взять кредит на покупку дома?

Так как свой дом все чаще становится мечтой большого количества людей, разберемся, как взять ипотеку на его приобретение или оформить кредит наличными.

Итак, чтобы оформить кредит, нужно пройти несколько этапов:

- Выбрать банковскую организацию с подходящими для вас условиями. Это очень важно, так как от этого зависит не только спокойствие всей семьи, но и ее материальное положение. Поэтому к выбору следует подходить со всей ответственностью.

- Подать заявку и необходимый пакет документации.

- Дождаться решения, которое вынесет кредитная организация. В среднем это занимает около 5 рабочих дней.

- Найти дом, который соответствует всем требованиям банка.

- Предоставить все бумаги на выбранную недвижимость.

- Оценить имущество. Во многом от этого зависит лимит вашего кредита.

- Застраховать жилье. Это дополнительная защита от разного рода рисков.

- Заключить ипотечный договор. Читайте каждую строчку, все, что непонятно, спрашивайте. Особое внимание обратите на схему платежей, комиссионные сборы и другие расходы.

Большая часть банковских организаций позволяет заполнить заявку на кредитование прямо на официальном сайте. Это удобно и значительно экономит время. В частности, такая функция доступна на сайте Сбербанка.

Требования к дому

Объект недвижимости, выбранный вами для покупки, тщательно проверяют юристы и специалисты банковской организации. Анализируются не только юридические, но и строительные риски.

Поэтому пристальное внимание уделяется следующим критериям:

- Качеству материала, из которого построен дом. Это оказывает прямое влияние на срок его эксплуатации.

- Физическому состоянию дома. Он не должен быть ветхим, требовать проведения капитального ремонта.

- У частного дома должны быть все коммуникации. Речь идет о наличии воды, света, теплоснабжения.

- Дом должен быть отдельно стоящим и с земельным участком.

- По дате постройки действуют ограничения к щитовым, саманным и загородным домам из бруса. Если им более 10 лет, банк может отказать в кредитовании.

Важным показателем является и расположение дома. Наиболее благоприятным считается черта города: если объект недвижимости находится в глухой деревне, куда сложно добраться, его вполне могут признать неподходящим.

Конечно, купить дом в сельской местности реально, но и требования у кредиторов будут жесткие:

- у дома должен быть четкий адрес;

- обязательно наличие полноценных путей для подъезда;

- дом подходит для круглогодичного проживания;

- до ближайшего офиса банка-кредитора не должно быть больше 50, а иногда 100 километров;

- износ конструкций составляет не более 45 — 50%;

- если дом деревянный, обязательно наличие противопожарного покрытия.

Отметим, что земельный участок, на котором располагается дом, должен относиться к категории земель под ИЖС.

Документы для оформления кредита

К списку обязательной документации можно отнести:

- Паспорт заемщика.

- Справку 2-НДФЛ (иногда допустима по форме банка).

- Ксерокопия трудовой книжки.

- Второй документ по вашему выбору: ИНН, СНИЛС и так далее.

- Свидетельство о заключении брака.

- Свидетельство о рождении ребенка/детей.

Вместе с этим пакетом предоставляются бумаги на залоговое имущество:

- Кадастровый паспорт на участок земли.

- Оригинал выписки из ЕГРП об отсутствии обременения.

- Тех. паспорта объекта недвижимости.

- Все бумаги, подтверждающие право собственности на дом.

- Выписка из домовой книги.

- Заверенное у нотариуса согласие второго супруга на оформление недвижимости в залог.

- Отчет оценочной фирмы.

Этот список может быть расширен либо сокращен в зависимости от политики конкретного кредитного учреждения.

Плюсы и минусы покупки дома в кредит

Перед тем, как принимать решение о покупке дома в кредит, нужно взвесить все положительные и отрицательные стороны такой сделки. Прежде всего, определитесь, хватит ли у вас денежных средств, чтобы погашать кредит вовремя.

Учитывайте, что будут и дополнительные затраты: страховка, платежи за различные услуги и прочее.

Теперь конкретнее пройдемся по плюсам и минусам. Итак, плюсы:

- Недвижимостью можно воспользоваться сразу, как только подпишите договор.

- Кредит можно гасить досрочно, чтобы снизить платежи.

- Уверенность в том, что приобретенный объект юридически чист.

- Возможность стать владельцем дома в короткие сроки, без длительного накопления средств.

- Можно компенсировать проценты по кредиту, используя налоговый вычет.

От минусов также никуда не деться:

- Большой размер переплаты за пользование кредитом.

- Нужно оплачивать доп. расходы (услуги нотариуса и так далее).

- Вы можете жить в доме, но продать или подарить его у вас права нет.

- Сложное оформление кредита.

- Риск потерять имущество в случае задержек по оплате.

Отзывы о получении кредитов на покупку дома

Ирина

«Мы с мужем оформили ипотечный займ в Сбербанке, покупали коттедж. Сразу собрали все документы, поэтому одобрение пришло быстро. Условия понятные, прозрачные. Главное, платить вовремя, чтобы проблем не было. У нас пока все идеально, банком довольны».

Natasha

«В прошлом году брали кредит на дом в Росбанке. Условия подобрали полностью под наши потребности и возможности, ничего плохого сказать не могу. Процент, считаю, великоват, но сейчас везде так».

Светлана

«Друзья семьи посоветовали нам обратиться в Россельхозбанк, как только узнали, что мы дом хотим купить. Сумма кредита нас устроила, срок — тоже. Минус в долгом оформлении. Но это легко объясняется, так как сумма немаленькая. Проверяют тщательно, на это много времени уходит».

Кредит на покупку бизнеса — какие банки дают, условия и требования

Если говорить о готовом бизнесе, он имеет как плюсы, так и минусы. Прежде всего, это уже налаженная схема, приносящая прибыль и имеющая некоторое влияние на современном рынке. Наряду с этим лицо, которое желает осуществить подобное приобретение, должно тщательно продумать все нюансы.

Стать владельцем уже готового бизнеса – это весьма привлекательная перспектива для любого желающего иметь свое дело. Ведь, в любом случае, это инвестиции, которые, при грамотном подходе, станут приносить стабильную прибыль. Тем не менее, не у всех имеются средства на такое приобретение. Однако и в этом случае есть выход – оформление кредита для покупки бизнеса.

В этой статье мы подробно остановимся на вопросах, которые касаются оформления кредита на покупку готового бизнеса.

Как получить кредит на покупку готового бизнеса

Любое желающее иметь свое дело лицо, может оформить кредит на покупку действующего бизнеса, прибегнув к следующим способам:

- Пойти в банк и разрешить проблему собственными силами. Данный вариант представляется наиболее простым, выгодным и относительно недорогим, однако нельзя сказать, что при этом он наиболее эффективный.

- Отправиться за помощью к кредитным брокерам. Так, сотрудники указанных организаций работают над поиском кредиторов. Именно по этой причине, если у лица на том или ином этапе возникают проблемы, лучше всего обратиться к брокеру, который поможет в оформлении всей необходимой документации, решит трудности. Таким образом, шансы на успешное начало своего дела значительно возрастают.

- Обратиться за помощью в специальный фонд, который занимается поддержкой предпринимателей. В основном, подобные фирмы занимаются тем, что оказывают помощь в получении кредита на готовый бизнес. Тем не менее, при этом у лица возникнет необходимость доказать, что он является профессионалом и способен вести свое дело. Лучше всего в таком случае заняться разработкой бизнес-плана.

Для получения кредита на покупку бизнеса, прежде всего, нужно подать заявку в банк. Кроме того, необходимо собрать всю необходимую документацию, которая бы подтверждала финансовую основу будущего проекта. Нередко предприниматели, преследуя цель уклониться от выплат налогов, умышленно занижают прибыльность фирмы. К слову, эксперты финансовых учреждений понимают это и, в основном, идут таким клиентам навстречу. Кроме того, следует позаботиться о бухгалтерском учете, а также представить фактические сведения о доходах и расходах фирмы.

Заключение сделки включает в себя несколько этапов:

- Анализ предстоящего проекта. Написание бизнес-плана. Необходимо учесть тот факт, что фирма вполне может иметь расходы, скрытые от глаз, а также долги.

- Подбор самых выгодных программ, предоставляемых банками.

- Написание заявления в банке и предоставление всех необходимых бумаг.

- Оценка рисков экспертами, которые специально должны выезжать на объект для этих целей.

- Принятие решение банком. В это время стороны соглашения обговаривают все условия предстоящего сотрудничества.

- Подписание соглашения с внесением первоначального взноса по кредиту.

Условия получения и требования к заемщику

Начинающий бизнесмен должен осознавать, что на получение специального кредита рассчитывать, скорее всего, не придется. В основном, все банки отдают предпочтение сотрудничеству с организациями, которые уже зарекомендовали себя на рынке, а также имеют крупные финансовые обороты.

Необходимый пакет документов

Для того чтобы обратиться в банк с просьбой о выдаче кредита, необходимо собрать определенный пакет документов, в частности:

- Специальную анкету, форму которой определяет финансовое учреждение.

- Паспорта заемщика и поручителя.

- Отчетность по движению средств, которая бы доказывала, что хозяйствующий субъект является платежеспособным.

- Устав предприятия.

- Документы, которые содержат сведения о наличии у предприятия имущества, которое может быть заложено.

Если в качестве заемщика выступает индивидуальный предприниматель, он также должен предоставить всю необходимую документацию, в которой бы содержалась информация о том, какой деятельностью он занят. Так, наиболее важным документом в подобном случае будет бизнес-план.

Какие банки кредитуют на приобретение готового бизнеса

Предлагаем ознакомиться с банками, которые занимаются выдачей кредитов на покупку бизнеса:

- Сбербанк.

- Альфа-Банк.

- ВТБ 24.

- Росбанк.

- ВТБ Банк Москвы.

- Россельхозбанк.

Покупка бизнеса за границей

Сейчас ситуация складывается таким образом, что, при желании, лицо может стать гражданином любой страны. В связи с этим возникает вполне резонный вопрос, почему бы не начать свое дело за рубежом?

Сначала стоит сказать несколько слов о том, какую экономическую выгоду приобретает лицо в данном случае. Так, покупка бизнеса за границей может стать отличным стартом даже для начинающего предпринимателя с грамотной идеей. Кроме того, это также говорит и о престиже владельца бизнеса.

Что же касается выбора места для того, чтобы начать собственное дело, он зависит от нескольких факторов, в частности:

- От того, имеется ли в стране тот вид бизнеса, которым желает заняться лицо.

- От стоимости дела.

- Непосредственно от места, где бы хотелось работать.

- От размера налогов.

- От возможности получения вида на жительство.

- От состояния дела.

В современном мире готовый бизнес легко продают иностранцам, и это стало уже в порядке вещей. Если говорить о стране, то для нее это также представляет интерес. Так, законодательство некоторых государств делает так называемое выгодное предложение для мигрантов: для получения гражданства в ускоренном режиме лицо может сделать определенный денежный вклад в развитие экономики страны. Подобные нормы можно встретить в таких странах, как Германия, Франция, Великобритания, Испания и др.

Стоит ли покупать бизнес в кредит

Прежде чем лицо решится купить бизнес в кредит, оно должно осознавать, что даже если с первого взгляда все выглядит прозрачно и выгодно, слепо доверять этому не стоит. Предлагаем ознакомиться с рядом подводных камней, которые могут ожидать тех, кто желает приобрести готовое дело.

- Завышение прибыли. Дело в том, что если бизнес действительно является источником отличной прибыли, то возникает вопрос, по какой причине его владелец желает от него избавиться.

- Скрытая задолженность. Предыдущий владелец бизнеса вполне мог приступить закон, вследствие чего образовывается долг. Так, кроме вышеуказанного нарушения лицо может не придерживаться правил бухгалтерского учета во время ведения бизнеса, что не было выявлено в свое время аудиторами.

- Окончание соглашения об аренде. Когда лицо планирует приобрести тот или иной объект недвижимости, необходимо уточнить непосредственно у арендодателя, не расторгнет ли он соглашение об аренде в будущем.

- Иногда ситуация складывается и таким образом, что лицо, продав свое готовое дело, открывает новое и переманивает всех предыдущих клиентов к себе. В итоге приобретенный бизнес остается без клиентуры и, как результат, теряет прибыль. К сожалению, с такой ситуацией сейчас невозможно бороться.

- Снос объекта недвижимости. Перед приобретением готового дела стоит посетить местную администрацию и поинтересоваться, не подлежит ли приобретаемое здание сносу.

Важно! Перед тем, как брать кредит на приобретение готового бизнеса, необходимо тщательным образом изучить деятельность продавца. Лучше всего в данном случае заручиться поддержкой профессионалов.

Кредит на покупку бизнеса — Ставка от 7.5%! До 500 000 000 рублей!

Порой, недостаточно просто разработать хорошую концепцию и двигаться по намеченному плану. Иногда можно просто приобрести готовое дело, с уже известным именем и устоявшейся аудиторией, чтобы вдохнуть новую жизнь в проект и обогатиться. Однако, не всегда у потенциальных бизнесменов в наличии есть необходимая сумма денег. В этом случае актуальным является кредит на покупку бизнеса. Будьте уверены, что воспользовавшись услугами компании Haton Credit, вам удастся получить займ и полностью изменить свою жизнь всего за один день, превратившись из простого обывателя в успешного бизнесмена с большими перспективами.

Разновидности банковских предложений

Начиная изучать кредитные предложения финансовых учреждений, очень легко растеряться. Особенно, если у вас нет опыта, вы не разбираетесь в юридической терминологии и вам чужда финансовая грамотность. Поэтому рекомендовано сразу обратиться к кредитному брокеру. Он вам расскажет, чем именно отличаются различные типы кредитных программ:

- Залоговый кредит на покупку бизнеса. В этом случае вы должны оставить банку собственность, рыночная стоимость которой равносильна или превышает сумму займа. Это может быть квартира, автомобиль, земельный участок и прочее.

- Беззалоговый кредит на покупку бизнеса. В этом случае процентная ставка будет несколько выше, однако, с нашей помощью она будет понижена до минимального уровня.

- Целевой кредит на покупку бизнеса. Он выдается по определенные условия и конкретную задачу. При этом, приобретенное имущество может выступать в роли залога до тех пор, пока займ не будет полностью погашен.

Если вам нужно пополнить оборотный капитал, то можно получить кредит и такого типа. Кредитные деньги должны быть использованы на приобретение новой техники, аренду и покупку помещений, заработную плату сотрудникам и прочие внутренние нужды.

Что нужно учесть

Желая получить кредит на покупку бизнеса, банк будет рассматривать не только вас как заемщика, но и сам бизнес, от которого напрямую зависит, сможете ли вы погашать задолженность.

Помимо этого, желая завладеть бизнесом, нужно определить, по каким именно причинам текущий владелец готов отказаться от него. Если поводом служит невысокая доходность, то нужно внимательно проанализировать рынок в конкретном сегменте и составить бизнес-план, чтобы определить, сможете ли вы вывести бизнес на новый уровень и получить прибыль.

Помимо этого, нужно обязательно учесть каков износ приобретаемых производственных мощностей. Если он высокий, то возможно нужно будет включить в сумму займа и те деньги, которые нужны будут для приобретения нового оборудования и прочего.

Если все пункты вас устраивают, дело остается лишь за оформлением кредита на покупку бизнеса. Мы поможем сделать это даже без первоначального взноса. Мы хорошо понимаем, насколько важно для многих начинающих бизнесменов иметь надежную и полноценную поддержку на финансовом и юридическом уровне. Именно поэтому предлагаем полный комплекс услуг.

Чтобы уточнить детали, вы можете заказать обратный звонок на нашем сайте либо сразу посетить офис. Обратите внимание, что нет смысла что-то скрывать от кредитного брокера. Чем больше он будет знать, тем выше вероятность быстрого одобрения кредита на покупку бизнеса. При правильной интерпретации, даже ваши минусы могут превратиться в плюсы. А значит, вы получите возможность оформить займ на более выгодных условиях, которые недоступны простому обывателю.

Кредит на приобретение сельхозживотных для формирования основного стада

Описание продукта

Цель кредитования — финансирование закупок крупного и мелкого рогатого скота, лошадей и свиней с целью формирования/обновления основного стада.

Портрет целевого клиента

Юридическое лицо и индивидуальный предприниматель, применяющие стандартную (не упрощенную) систему бухгалтерского учета и отчетности.

Краткая структура сделки:

- Срок кредитования:

— до 10 лет — на закупку КРС (мясного направления), лошадей

— до 8 лет — на закупку КРС (молочного направления)

— до 5 лет — на закупку МРС и свиней - Льготный период по уплате основного долга: до 24 месяцев.

- График погашения кредита:

В течение последнего года кредитования не допускается погашение основного долга в размере, превышающем:— 30% от суммы кредита – по кредитам на срок до 5 лет (включительно).

— 12,5% от суммы кредита – по кредитам на срок более 5 лет. - Структура финансирования инвестпроекта:

— Кредит – до 80 % от стоимости договора (контракта) на приобретение сельхозживотных

— Софинансирование (авансирование) Заемщиком не менее 20% от контрактной стоимости сельхозживотных - Обеспечение: кредит должен быть полностью обеспечен.

- Особенности сделки:

— Коэффициент покрытия долга – 1,2;

— Закупка сельхозживотных не является частью инвестпроекта, реализуемого на условиях проектного финансирования;

— Общее количество приобретаемых КРС/лошадей не должно более чем в 2 раза превышать численность имеющегося у Заемщика поголовья;

— Аккредитивная форма расчетов.

Преимущества для Клиента:

- Пакетное решение, предлагающее клиенту стандартные формы договора/контракта на закупку сельхозживотных;

- Возможность получить кредит под залог только приобретаемого имущества;

- Возможность не погашать основной долг по кредиту вплоть до получения товарной продукции.

| Райффайзен-Лизинг 17.5 % | от 70 000 до 1 200 000 BYN |

| Банк ВТБ 14.9 — 22.9% | от 5 000 до 45 000 BYN 60 месяцев Актуально на 23 марта 2020 |

Банк БелВЭБ 12.32% | от 30 000 до 150 000 BYN до 241 месяца Актуально на 23 марта 2020 |

Банк БелВЭБ 12.32% | от 5 000 до 30 000 BYN до 241 месяца Актуально на 23 марта 2020 |

Банк БелВЭБ 11% | от 5 000 до 30 000 BYN 25 лет Актуально на 23 марта 2020 |

Банк БелВЭБ 11% | от 30 000 BYN 25 лет Актуально на 23 марта 2020 |

Банк БелВЭБ 11.75% | от 5 000 до 50 000 BYN до 241 месяца Актуально на 23 марта 2020 |

Банк БелВЭБ 11.75% | от 50 000 BYN до 241 месяца Актуально на 23 марта 2020 |

Приорбанк 11.75% | от 10 000 до 373 500 BYN до 20 лет Актуально на 23 марта 2020 |

БПС-Сбербанк 11.75% | от 5 000 BYN до 20 лет Актуально на 23 марта 2020 |

Беларусбанк 12.22% | до 70 000 BYN до 12 лет Актуально на 23 марта 2020 |

Белинвестбанк 12.27% | до 20 лет Актуально на 23 марта 2020 |

Белинвестбанк 12.27% | до 10 лет Актуально на 23 марта 2020 |

Беларусбанк 12.64% | до 20 лет Актуально на 23 марта 2020 |

Беларусбанк 12.64% | до 20 лет Актуально на 23 марта 2020 |

Белагропромбанк 14.19% | от 1 000 до 150 000 BYN от 1 до 20 лет Актуально на 23 марта 2020 |

Франсабанк 14.19% | до 20 лет Актуально на 23 марта 2020 |

Белагропромбанк 14.19% | от 1 000 BYN от 1 до 20 лет Актуально на 23 марта 2020 |

Белагропромбанк 14.19% | от 1 000 BYN от 1 до 20 лет Актуально на 23 марта 2020 |

Белгазпромбанк 15.99% | от 20 000 BYN до 20 лет Актуально на 23 марта 2020 |

Кредиты на покупку вторичного жилья, взять кредит на вторичное жилье на покупку квартиры

Взять кредит на вторичное жилье

Кредит на покупку вторичного жилья получить проще на выгодных условиях. Банки внимательно изучают историю и документацию площадей, что позволяет защитить от рисков сделку. Благодаря этому более доступными становятся процентные ставки. Можно получить кредиты на вторичку в банке на льготных условиях.

Как получить кредит на покупку вторичного жилья?

Подготовьте пакет документов. Он зависит от выбранной программы и особенностей работы банка. Есть и общие требования, по которым можно получить кредит на вторичное жилье:

- недвижимость должна быть ликвидной, отвечать требованиям банка;

- объект кредитования нужно оформить в качестве залога;

- воспользоваться выгодными предложениями могут только люди с хорошей кредитной историей.

Есть особые программы для нуждающихся. Для них можно получить квартиру с привлечением субсидии или по более низким процентным ставкам. Почти все они имеют ограничения, которые касаются совокупного дохода семьи.

Условия получения кредита на вторичное жилье

Если решите взять кредит на покупку квартиры на вторичном рынке, внимательно изучите предложения. В договоре может быть указана:

- информация о возможности досрочного погашения;

- необходимость предоставить обеспечение или поручителей;

- размер процентной ставки и возможность его изменения в одностороннем порядке.

Ищите кредит на приобретение вторичного жилья в Беларуси с помощью нашего сайта. Легко найдете вариант с быстрым рассмотрением заявки, удобными графиками погашения. Есть предложения и с минимальным пакетом документов. Некоторые банки требуют наличие первоначального взноса. Если денег на него нет, то с помощью интернет-портала найдете и такие предложения.

Взять кредит на покупку вторичного жилья можно с использованием калькулятора. Он не только позволяет быстро найти и получить деньги, но и узнать примерные суммы с учетом сроков и ставок. На странице банка произведите более подробные вычисления, чтобы узнать ежемесячную сумму платежа при разных видах выплат.