Международные ковенции и обычаи — Право РФ и КНР

Международные ковенции и обычаи — Право РФ и КНРКонтакты | Начало | Карта сайта |- О нас

- Новости

- Торговля между КНР и РФ

- Инвестиции в Китае

- Договоры между КНР и РФ

- Международные ковенции и обычаи

- Офшорная компания

- партнеры

- Суд и арбитраж

Русский → Международные ковенции и обычаи

Протокол к Мадридскому соглашению о международной регистрации знаков (Мадрид, 28 июня 1989 года)

Мадридское Соглашение о международной регистрации знаков от 14 апреля 1891 г.

Статус Конвенции о получении за границей доказательств по гражданским или торговым делам от 18 марта 1970 г.

ПЕРЕЧЕНЬмеждународных договоров Российской Федерации о правовой помощи, предусматривающих признание и исполнение судебных решений…

КОНВЕНЦИЯ УНИДРУА О МЕЖДУНАРОДНОМ ФАКТОРИНГЕ (ЗАКЛЮЧЕНА В Г.

УНИФИЦИРОВАННЫЕ ПРАВИЛА МЕЖДУНАРОДНОЙ ТОРГОВОЙ ПАЛАТЫ ДЛЯ ГАРАНТИЙ ПО ПЕРВОМУ ТРЕБОВАНИЮ 1992 ГОДА (публикация МТП N 458)

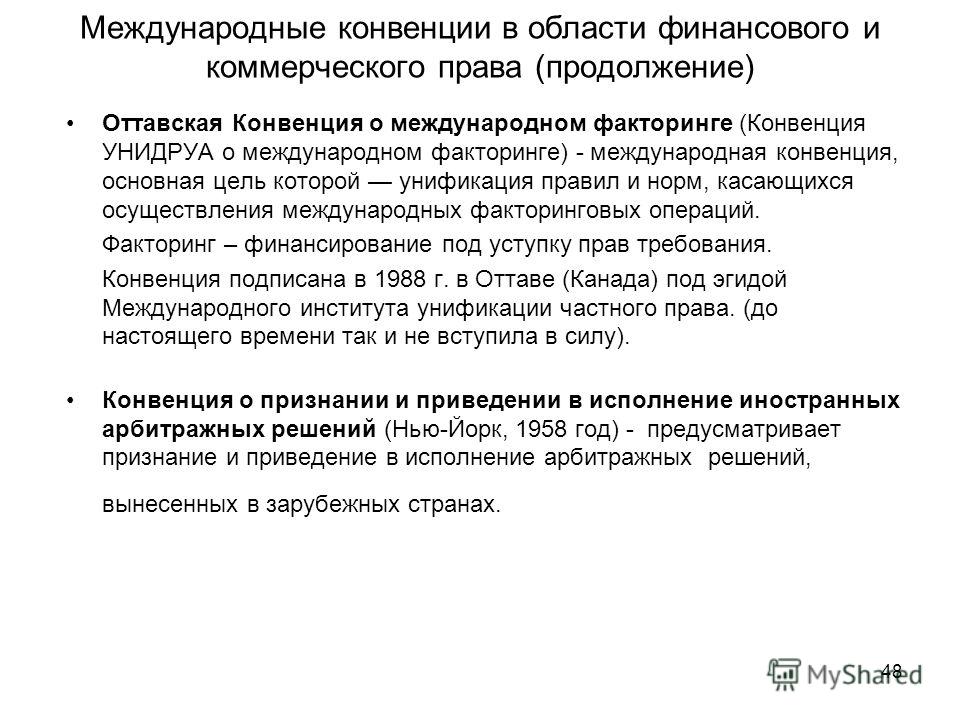

СТАТУС КОНВЕНЦИИ О ПРИЗНАНИИ И ПРИВЕДЕНИИ В ИСПОЛНЕНИЕ ИНОСТРАННЫХ АРБИТРАЖНЫХ РЕШЕНИЙ (Нью — Йорк, 1958 г.)

СТАТУС Конвенции УНИДРУА о международном финансовом лизинге (ОТТАВА, 28 МАЯ 1988 ГОДА)

СТАТУС КОНВЕНЦИИ О ВРУЧЕНИИ ЗА ГРАНИЦЕЙ СУДЕБНЫХ И ВНЕСУДЕБНЫХ ДОКУМЕНТОВ ПО ГРАЖДАНСКИМ ИЛИ ТОРГОВЫМ ДЕЛАМ (ГААГА, 15 НОЯБРЯ 1965 ГОДА)

КОНВЕНЦИЯ О ПОЛУЧЕНИИ ЗА ГРАНИЦЕЙ ДОКАЗАТЕЛЬСТВ ПО ГРАЖДАНСКИМ ИЛИ ТОРГОВЫМ ДЕЛАМ (Гаага, 18 марта 1970 года)

Заявления Российской Федерации по Конвенции о вручении за границей судебных и внесудебных документов по гражданским или торговым дел…

Конвенция УНИДРУА о международном финансовом лизинге

«ПРИНЦИПЫ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ ДОГОВОРОВ (ПРИНЦИПЫ УНИДРУА)» (Подписаны в г.

Риме 01.01.1994)Типовой закон ЮНСИТРАЛ о международном торговом арбитраже (Комиссия Организации Объединенных Наций по праву международной торговли, 2…

Унифицированные правила и обычаи для документарных аккредитивов

Конвенция ООН о признании и проведении в исполнение иностранных арбитражных решений

Типовой закон ЮНСИТРАЛ о международном торговом арбитраже

Конвенция ООН отменяющая требование легализации официальных иностранных документов

Конвенция о вручении за границей судебных и внесудебных документов по гражданским или торговым делам (15 ноября 1965 г.)

Международные Правила Толкования Торговых Терминов Инкотермс 2000 Года

Риме 01.01.1994)

Риме 01.01.1994)Page: 1 2

Заявление: Настоящий сайт является некоммерческим и использование его содержания любым лицом не влечет никакой ответственности для собственника настоящего сайта.

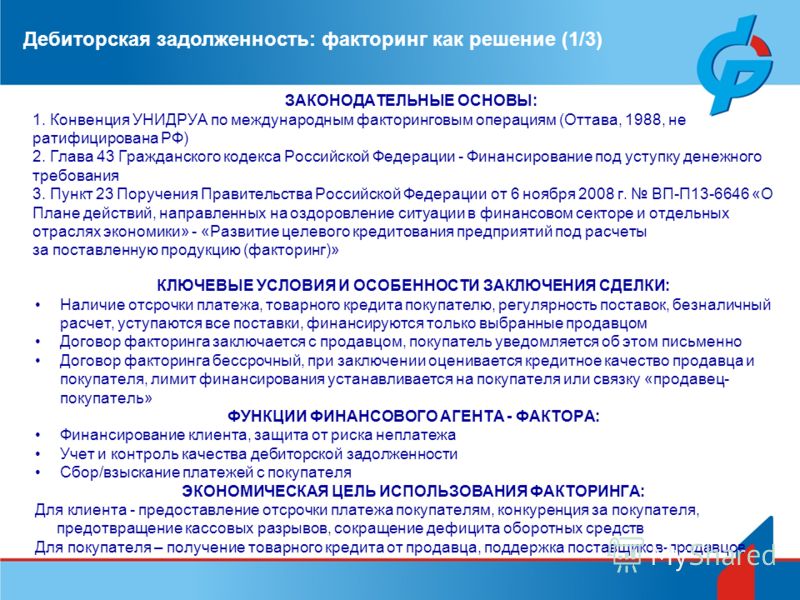

Правовая природа и налоговые последствия операций финансирования под уступку денежного требования (факторинга)

Финансирование под уступку денежного требования, также в теории российского гражданского права и правоприменительной практике повсеместно именуемое факторингом, – это сделка, связывающая собой двух субъектов: клиента – кредитора по договору поставки товаров, выполнения работ или оказания услуг, заключенному с должником, а также финансового агента – посредника, принимающего на себя денежные требования к должнику.

Несмотря на распространенное убеждение, что факторинг активно применяется только во внешнеторговых сделках, это не так. В действительности множество российских организаций успешно использует возможности этого вида коммерческих операций в своей деятельности. Как отмечал в своем аналитическом материале в 2008 году сотрудник Высшего Арбитражного Суда Российской Федерации, кандидат юридических наук Е.Е. Шевченко, появление организаций – финансовых агентов, – специализирующихся на получении долгов, осуществляющих страхование риска неплатежа и предварительное финансирование, само по себе имеет большое значение для экономики России, для которой особо остро стоит проблема неплатежей и в целом характерен низкий уровень финансовой дисциплины.

Правовое регулирование и практика факторинговых отношений в российском и международном праве

Основной смысл факторинга как в российском, так и в международном праве заключается в совершении операции уступки кредитором денежного требования к должнику в пользу фактора, который, уплачивая кредитору согласованную стоимость уступки, приобретает полномочия требовать погашения задолженности должника в свою пользу. При этом между международным факторингом как методом оптимизации расчетов по внешнеторговым сделкам и финансированием под уступку денежного требования есть определенные различия, и невозможно рассматривать эти операции как эквивалентные.

Получить

консультацию

Согласно легальному определению, по договору финансирования под уступку денежного требования финансовый агент передает или обязуется передать клиенту денежные средства в счет денежного требования клиента к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Схематично рассматриваемую операцию можно представить в следующем виде:

С юридической точки зрения финансирование под уступку денежного требования (факторинг в понимании российского законодательства) является частным случаем перемены лиц в обязательстве на стороне кредитора (цессии). Исходя из положений законодательства, можно выделить следующие особенности факторинговых отношений по сравнению с отношениями цессии:

1. Финансовым агентом, занимающим позицию цессионария, может быть только коммерческая организация.

В настоящее время в российском праве не сложилась единообразная практика факторинговых отношений, но с учетом существующих норм права можно сделать вывод о том, что отношения факторинга объективно могут существовать только в рамках предпринимательской деятельности.

2. Отношения факторинга в качестве факультативных обязательств финансового агента могут предусматривать обязанность ведения бухгалтерского учета клиента или оказание ему других финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки.

Это означает, что обязанности финансового агента могут предусматривать гораздо более широкий объем функций, чем обязанности цессионария по договору цессии.

К дополнительным обязанностям финансового агента может относиться, кроме ведения бухгалтерского учета, оказание иных финансовых услуг. При этом с установлением их перечня возникают проблемы, поскольку данный термин не определен нормами гражданского права. Единственное достаточно полное определение финансовой услуги (и то изложенное в форме перечня) содержит закон о защите конкуренции. Он подразумевает под ней банковскую услугу, страховую услугу, услугу на рынке ценных бумаг, услугу по договору лизинга или услугу, оказываемую финансовой организацией и связанную с привлечением и (или) размещением денежных средств юридических и физических лиц.

Главным недостатком в использовании приведенного перечня является то, что закон о защите конкуренции регламентирует нормы административного, а не гражданского права. Это говорит о том, что применять норму законодательства о защите конкуренции к отношениям по договору факторинга некорректно.

В качестве альтернативного подхода может рассматриваться установление перечня дополнительных услуг финансового агента исходя из перечня функций финансового агента по законодательству о международном факторинге. К ним относятся следующие действия:

- финансирование поставщика, включая займы и авансовые платежи;

- ведение счетов, относящихся к дебиторской задолженности;

- сбор дебиторской задолженности;

- защита от неплатежеспособности дебиторов.

В связи с этим при заключении договоров финансирования под уступку денежного требования имеет смысл четко определять, какие дополнительные услуги, предоставляемые финансовым агентом, относятся к дополнительным финансовым услугам, входящим в предмет соответствующей сделки.

3. Оказание большинства дополнительных финансовых услуг, особенно если рассматривать этот термин исходя из понятия закона о защите конкуренции, влечет ограничение субъектного состава финансовых агентов. Так, деятельность банков и других кредитных организаций является лицензируемой, для осуществления страховой деятельности коммерческая организация также должна получить соответствующую лицензию, для лизинговых организаций существует ряд требований к деловой репутации их руководителей.

Международный факторинг

Международный факторинг – это вид факторинговой операции, обеспечивающий расчеты и сервисное сопровождение финансирования поставок товаров и услуг с отсрочкой платежа в условиях, когда поставщик и покупатель являются резидентами разных государств. Международный факторинг, в отличие от операций по торговому финансированию, используется для работы по долгосрочным или бессрочным внешнеэкономическим контрактам, характеризующимся регулярностью поставок и тенденцией к увеличению товарооборота.

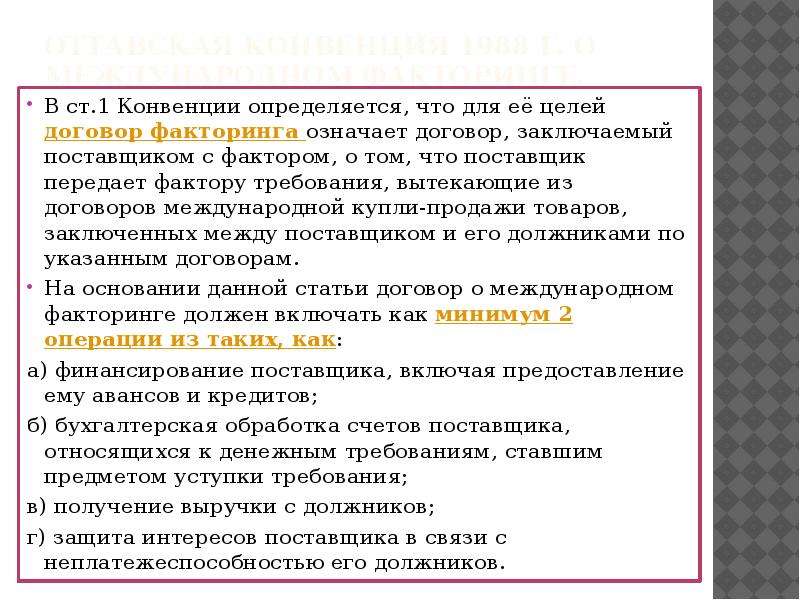

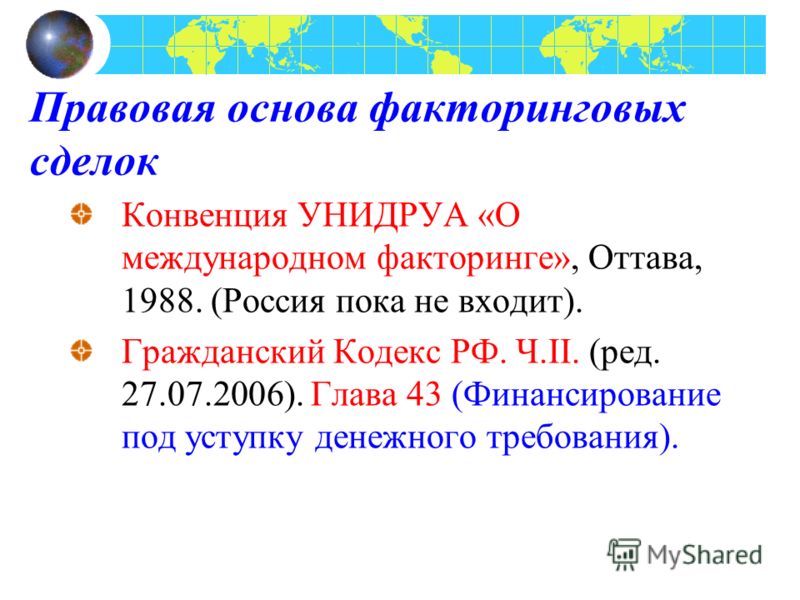

Правовые основы международного факторинга складываются на основе Конвенции УНИДРУА по международным факторинговым операциям. Конвенция определяет понятие международного факторинга, а также существенные условия этой сделки, если стороны договора не приняли решение не применять положения конвенции в своих отношениях.

Принципиальная схема операции международного факторинга в соответствии с Конвенцией имеет следующий вид:

Сравнивая признаки сделок международного факторинга, проводимые на основании Конвенции, с операциями финансирования под уступку денежного требования по законодательству Российской Федерации, можно выявить следующие специфические особенности международного факторинга:

1. Операция международного факторинга в соответствии с Конвенцией может быть проведена исключительно в отношении задолженности покупателей, которые приобретают товар в предпринимательских целях. Она не может касаться задолженностей по договорам, предметом которых являются выполнение работ или оказание услуг, как это позволяет понимание финансирования под уступку денежного требования по российскому законодательству.

В целом отсутствуют препятствия для применения отношений факторинга по международным договорам выполнения работ или оказания услуг, однако невозможно распространять на их регламентацию нормы Конвенции.

2. В отличие от российского варианта, в международном факторинге обязанности фактора могут быть выражены не только в приобретении денежного требования, но и в исполнении других обязательств, итогом которых является своевременное погашение обязательств покупателей перед кредитором. Согласно Конвенции, на фактора должно быть возложено исполнение любых двух из перечисленных ниже обязанностей:

- финансирование поставщика любым доступным способом, включая не только авансирование, но и предоставление займов;

- ведение счетов, относящихся к дебиторской задолженности;

- сбор дебиторской задолженности для поставщика;

- защита от неплатежеспособности покупателей.

На практике, по данным Министерства экономического развития Российской Федерации, наиболее распространены две модели проведения операций международного факторинга: однофакторная и двухфакторная.

При однофакторной модели финансовый агент выступает на стороне только одной стороны договора (в абсолютном большинстве случаев – на стороне кредитора), при этом фактор и клиент являются резидентами одного государства. Схема однофакторной модели международного факторинга ничем не отличается от стандартной схемы международного факторинга, приведенной на рисунке 2 выше, за исключением того дополнения, что поставщик и фактор по ней должны быть резидентами одного и того же государства:

Двухфакторная модель предполагает участие в операции двух финансовых агентов, один из которых является резидентом государства поставщика, а другой – государства покупателя. Соответственно, первый фактор (так называемый «экспорт-фактор») привлекается поставщиком, а второй (так называемый «импорт-фактор») – покупателем.

Ниже представлена схема двухфакторной модели операции:

Следует обратить особое внимание на отношения, возникающие между экспорт-фактором и импорт-фактором. Взаимодействие данных элементов двухфакторной модели операции должно осуществляться в рамках одной из международных факторинговых ассоциаций. Фактор, выступающий от имени российской компании, должен быть членом одной из следующих ассоциаций: Factors Chain International или International Factors Group.

Защита интересов фактора в отношениях финансирования под уступку денежного требования

В зависимости от того, какая из сторон отношений факторинга – клиент (кредитор) или фактор – принимает на себя риски неплатежа со стороны должника, выделяют два вида договоров финансирования под уступку денежного требования: договоры факторинга с регрессом и без регресса.

Договор факторинга без регресса

По общему правилу, которое, однако, может быть изменено соглашением сторон договора, финансирование под уступку денежного требования освобождает клиента от рисков, связанных с неплатежеспособностью должника. Диспозитивной нормой Гражданского кодекса Российской Федерации установлено, что клиент не отвечает за неисполнение или ненадлежащее исполнение должником требования, являющегося предметом уступки, в случае предъявления его финансовым агентом к исполнению, если иное не согласовано сторонами договора факторинга.

Диспозитивной нормой Гражданского кодекса Российской Федерации установлено, что клиент не отвечает за неисполнение или ненадлежащее исполнение должником требования, являющегося предметом уступки, в случае предъявления его финансовым агентом к исполнению, если иное не согласовано сторонами договора факторинга.

Договор факторинга с регрессом

По договору факторинга с регрессом фактор, финансируя кредитора, не принимает на себя риски неплатежа со стороны должника. В случае, если по какой-либо причине должник не произвел оплату в адрес фактора, ответственность перед фактором за факт такой неоплаты переходит на клиента.

На практике встречаются и отдельные специфические сделки, в квалификации которых у сторон, равно как и у судов, возникают проблемы. Так, 30 апреля 2014 года Высший Арбитражный Суд Российской Федерации поддержал решение судов второй и третьей инстанций о переквалификации договора факторинга с регрессом в договор факторинга без регресса. Основанием для такой переквалификации стало то, что наряду с договором фаторинга сторонами был также заключен договор поручительства клиента за должника. В сложившейся ситуации суд признал, что договор факторинга был заключен без регресса, фактор возлагал на себя риски неуплаты со стороны должника, а договор поручительства представлял собой самостоятельную сделку, не связанную с факторинговой.

В сложившейся ситуации суд признал, что договор факторинга был заключен без регресса, фактор возлагал на себя риски неуплаты со стороны должника, а договор поручительства представлял собой самостоятельную сделку, не связанную с факторинговой.

Налоговые последствия операций факторинга

Налог на добавленную стоимость (НДС)

Многочисленные примеры судебной практики подтверждают, что отношения, возникающие между участниками факторинговых операций, относятся к операциям, не облагаемым НДС по законодательству Российской Федерации.

Получить

консультацию

При этом, однако, необходимо учитывать, что если по договору факторинга финансовый агент оказывает дополнительные услуги клиенту, например, услуги по ведению бухгалтерского учета, и цена этих услуг выделена в цене услуг фактора, их реализация будет признаваться самостоятельным объектом обложения НДС.

Налог на прибыль организаций

Для определения даты получения фактором дохода в виде уступленного ему права требования налоговое законодательство Российской Федерации содержит специальное требование. Такой доход признается полученным в момент исполнения должником своего обязательства перед фактором как перед новым кредитором либо в момент реализации фактором полученного им права требования третьему лицу.

Такой доход признается полученным в момент исполнения должником своего обязательства перед фактором как перед новым кредитором либо в момент реализации фактором полученного им права требования третьему лицу.

В свою очередь, выручка клиента (кредитора) от реализации рассматриваемого имущественного права признается в целях налогообложения прибыли доходом от реализации.

Клиент (кредитор), реализуя свое право требования к должнику, получает доход в размере стоимости этого имущественного права, согласованной сторонами договора факторинга, а расход (в данном случае – убытки) – в размере суммы, подлежащей уплате должником.

При уступке права требования кредитором, определяющим доходы и расходы по методу начисления, датой получения уступки права требования определяется как день подписания сторонами акта уступки права требования. Для целей налогообложения налогом на прибыль организаций доходов в виде финансирования под уступку денежного требования датой признания доходов (убытков) от уступки права требования будет признаваться дата подписания договора об уступке права требования.

Кредиторы, использующие кассовый метод определения доходов и расходов, признают доход и убытки полученным в момент фактического получения денежных средств от фактора.

Несмотря на то, что договоры факторинга с регрессом и без регресса значительно отличаются по своей правовой природе, закон не разграничивает их по дате определения дохода. Ряд авторов склоняется к мнению, что договор факторинга с регрессом должен рассматриваться как одна из разновидностей договора займа (кредита) с условием о возможности его погашения третьим лицом (должником). Так, фактически договор факторинга квалифицируется как договор займа (кредита), а полученные по нему денежные средства не отражаются в составе доходов кредитора до тех пор, пока стороны письменным актом не подтвердят совершение платежа должником в пользу фактора. Однако данный подход не нашел своего отражения в правоприменительной практике.

Конвенция УНИДРУА о международном факторинге (Оттава, 1988 г.)/Конвенция УНИДРУА о международном факторинге (Оттава, 1988 г.

) | Обзор единого законодательства

) | Обзор единого законодательстваФильтр поиска панели навигации Единообразный правовой обзорЭтот выпускМеждународное частное право и коллизионное правоКнигиЖурналыOxford Academic Мобильный телефон Введите поисковый запрос

ЗакрытьФильтр поиска панели навигации Единообразный правовой обзорЭтот выпускМеждународное частное право и коллизионное правоКнигиЖурналыOxford Academic Введите поисковый запрос

Расширенный поиск

Журнальная статья

Получить доступUniform Law Review , том 2, выпуск 3, август 1997 г., стр. 400, https://doi.org/10.1093/ulr/2.3.400

Опубликовано:

01 августа 1997 г.

900 22- Содержание статьи

- Рисунки и таблицы

- видео

- Аудио

- Дополнительные данные

Cite

Конвенция УНИДРУА о международном факторинге (Оттава, 1988 г. )/Конвенция УНИДРУА о международном факторинге (Оттава, 1988 г.), Обзор единообразного законодательства , том 2, выпуск 3, 19 августа97, стр. 400, https://doi.org/10.1093/ulr/2.3.400

)/Конвенция УНИДРУА о международном факторинге (Оттава, 1988 г.), Обзор единообразного законодательства , том 2, выпуск 3, 19 августа97, стр. 400, https://doi.org/10.1093/ulr/2.3.400

Выберите формат Выберите format.ris (Mendeley, Papers, Zotero).enw (EndNote).bibtex (BibTex).txt (Medlars, RefWorks).

ЗакрытьРазрешения

- Фейсбук

- Твиттер

- Электронная почта

Фильтр поиска панели навигации Единообразный правовой обзорЭтот выпускМеждународное частное право и коллизионное правоКнигиЖурналыOxford Academic Мобильный телефон Введите поисковый запрос

ЗакрытьФильтр поиска панели навигации Единообразный правовой обзорЭтот выпускМеждународное частное право и коллизионное правоКнигиЖурналыOxford Academic Введите поисковый запрос

Расширенный поиск

Предварительный просмотр первой страницы статьи PDF

Закрыть Этот контент доступен только в формате PDF.

© УНИДРУА 1997

Выпускной раздел:

Краткое изложение дел о применении и толковании международных конвенций/Résumés de jurisprudence appliquant et interprétant des Conventions internationalesВ настоящее время у вас нет доступа к этой статье.

Скачать все слайды

Войти

Получить помощь с доступомПолучить помощь с доступом

Доступ для учреждений

Доступ к контенту в Oxford Academic часто предоставляется посредством институциональных подписок и покупок. Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту одним из следующих способов:

Доступ на основе IP

Как правило, доступ предоставляется через институциональную сеть к диапазону IP-адресов. Эта аутентификация происходит автоматически, и невозможно выйти из учетной записи с IP-аутентификацией.

Войдите через свое учреждение

Выберите этот вариант, чтобы получить удаленный доступ за пределами вашего учреждения. Технология Shibboleth/Open Athens используется для обеспечения единого входа между веб-сайтом вашего учебного заведения и Oxford Academic.

- Щелкните Войти через свое учреждение.

- Выберите свое учреждение из предоставленного списка, после чего вы перейдете на веб-сайт вашего учреждения для входа.

- Находясь на сайте учреждения, используйте учетные данные, предоставленные вашим учреждением. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если вашего учреждения нет в списке или вы не можете войти на веб-сайт своего учреждения, обратитесь к своему библиотекарю или администратору.

Войти с помощью читательского билета

Введите номер своего читательского билета, чтобы войти в систему. Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Члены общества

Доступ члена общества к журналу достигается одним из следующих способов:

Войти через сайт сообщества

Многие общества предлагают единый вход между веб-сайтом общества и Oxford Academic. Если вы видите «Войти через сайт сообщества» на панели входа в журнале:

- Щелкните Войти через сайт сообщества.

- При посещении сайта общества используйте учетные данные, предоставленные этим обществом. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если у вас нет учетной записи сообщества или вы забыли свое имя пользователя или пароль, обратитесь в свое общество.

Вход через личный кабинет

Некоторые общества используют личные учетные записи Oxford Academic для предоставления доступа своим членам. См. ниже.

См. ниже.

Личный кабинет

Личную учетную запись можно использовать для получения оповещений по электронной почте, сохранения результатов поиска, покупки контента и активации подписок.

Некоторые общества используют личные учетные записи Oxford Academic для предоставления доступа своим членам.

Просмотр учетных записей, вошедших в систему

Щелкните значок учетной записи в правом верхнем углу, чтобы:

- Просмотр вашей личной учетной записи и доступ к функциям управления учетной записью.

- Просмотр институциональных учетных записей, предоставляющих доступ.

Выполнен вход, но нет доступа к содержимому

Oxford Academic предлагает широкий ассортимент продукции. Подписка учреждения может не распространяться на контент, к которому вы пытаетесь получить доступ. Если вы считаете, что у вас должен быть доступ к этому контенту, обратитесь к своему библиотекарю.

Ведение счетов организаций

Для библиотекарей и администраторов ваша личная учетная запись также предоставляет доступ к управлению институциональной учетной записью. Здесь вы найдете параметры для просмотра и активации подписок, управления институциональными настройками и параметрами доступа, доступа к статистике использования и т. д.

Покупка

Стоимость подписки и заказ этого журнала

Варианты покупки книг и журналов в Oxford Academic

Кратковременный доступ

Чтобы приобрести краткосрочный доступ, пожалуйста, войдите в свой личный аккаунт выше.

У вас еще нет личного кабинета? регистр

Конвенция УНИДРУА о международном факторинге (Оттава, 1988 г.)/Конвенция УНИДРУА о международном факторинге (Оттава, 1988 г.) – круглосуточный доступЕВРО €36,00

32 фунта стерлингов

39 долларов США.

Реклама

Цитаты

Альтметрика

Дополнительная информация о метрикахОповещения по электронной почте

Оповещение об активности статьи

Предварительные уведомления о статьях

Оповещение о новой проблеме

Получайте эксклюзивные предложения и обновления от Oxford Academic

Ссылки на статьи по телефону

Последний

Самые читаемые

Самые цитируемые

L’ouverture du droit d’agir au système des règlements alternatifs des différends en droit OHADA et Camerounais: un procédé séduisant mais d’une efficacité incertaine

Принятие закона OHADA в англоязычном Камеруне: оценка и предложения

Влияние итальянской модели лишений на Латинскую Америку и международную торговлю (с некоторыми примечаниями из социальных наук)

Сквозь нормативную призму: критическая оценка положений PICC об упреждающем неисполнении

Оговорки об освобождении от ответственности: сравнительный анализ Принципов УНИДРУА и Гражданского кодекса Катара

Реклама

КОНВЕНЦИЯ УНИДРУА О МЕЖДУНАРОДНОМ ФАКТОРИНГЕ

Отчет о статусе: КОНВЕНЦИЯ УНИДРУА О МЕЖДУНАРОДНОМ ФАКТОРИНГЕПоследнее обновление PacLII: 02-10-13