Сроки включения требования в реестр кредиторов — Юридическая консультация

Г. Бойко (Афипский) 06.03.2018 Рубрика: Суды

Кооператив — банкрот. Договор о передаче личных сбережений заключен до 19 мая 2018 г. Реестр требований кредиторов закрывается 7 мая 2018 г. Включат ли мои требования в реестр кредиторов?

Банкротство

Алексей Попов

Консультаций: 57

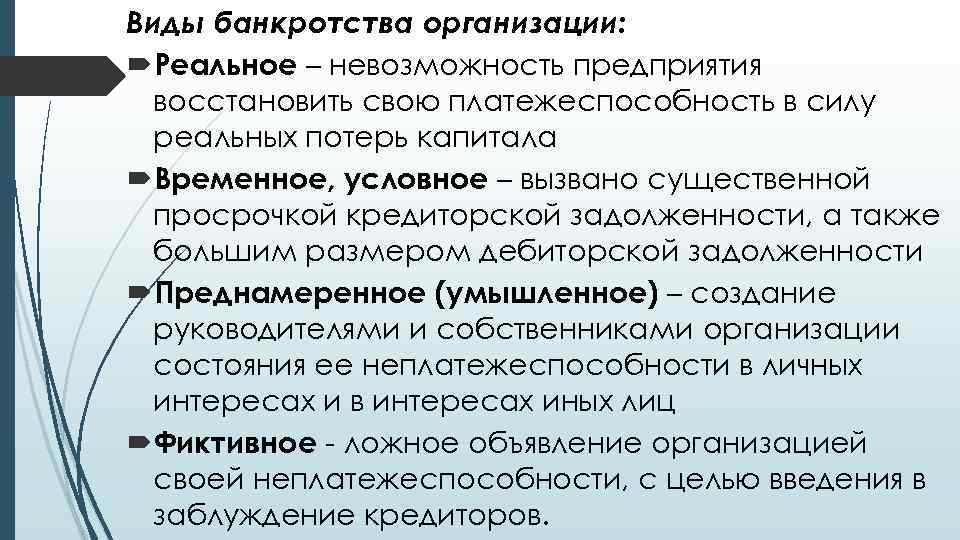

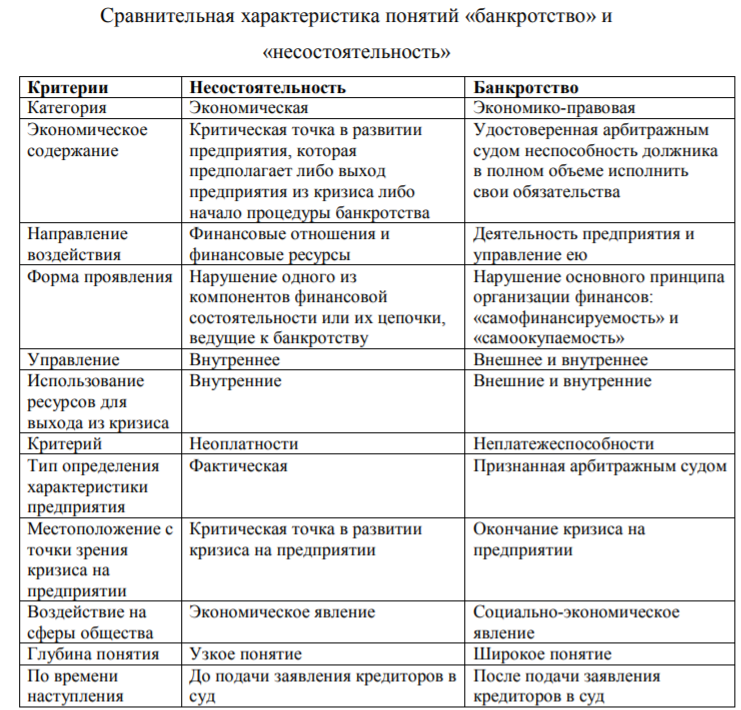

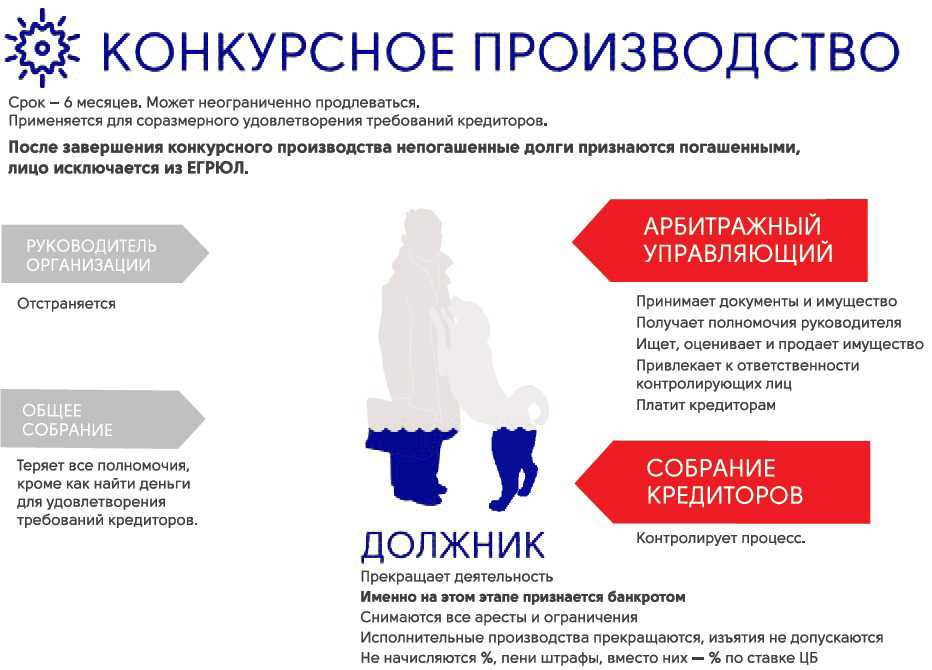

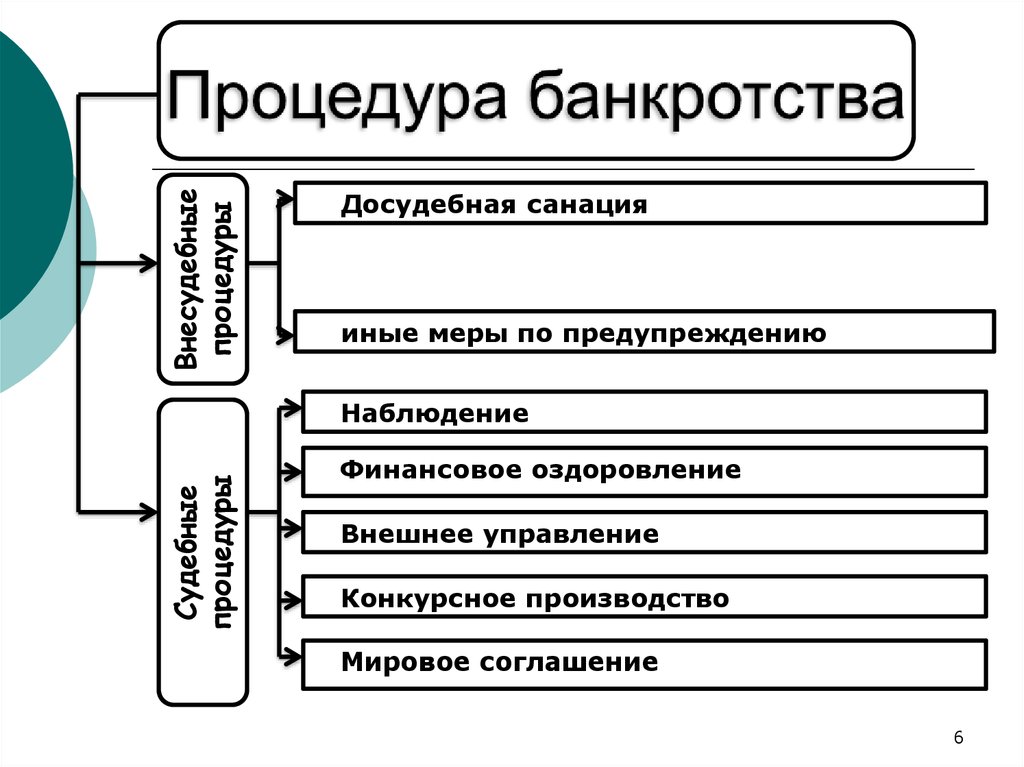

В вопросе не указано, в какой процедуре банкротства (наблюдение, финансовое оздоровление, внешнее или конкурсное производство) находится кооператив и какой вид кооператива впал в соответствующую процедуру, предусмотренную Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

Между тем, строго говоря, формально принятие решение суда о признании должника банкротом осуществляется одновременно с введением процедуры конкурсного производства (ст. 53, п. 1 ст. 124 Федерального закона «О несостоятельности (банкротстве)»). Однако обывательски часто называют банкротом лицо, в отношении которого введены иные процедуры несостоятельности, разные по порядку их проведения и последствиям, в связи с чем упомянем о них применительно к вопросу установления требований кредиторов.

Договор о передаче личных сбережений со сроком исполнения указывает на кредитный потребительский кооператив, который вправе привлекать денежные средства своих членов на основании договоров названного типа (п. 2 ч. 1 ст. 4, ст. 30 Федерального закона от 18.07.2009 № 190-ФЗ «О кредитной кооперации»).

Согласно пп. 8 п. 2 ст. 180 Федерального закона «О несостоятельности (банкротстве)» кредитные потребительские кооперативы отнесены к финансовым организациям, в отношении которых § 4 указанного закона устанавливает некоторые специальные правила банкротства. Однако, поскольку прямо из вопроса не вытекает, является ли упомянутый кооператив кредитным, следует обозначить как общие правила, так и упомянуть особенности, применимые только в делах о банкротстве таких организаций.

В случае вынесения арбитражным судом определения о введения в отношении должника процедуры наблюдения установлено, что согласно п. 3 ст. 63 Федерального закона «О несостоятельности (банкротстве)» для участия в деле о банкротстве срок исполнения обязательств, возникших до принятия арбитражным судом заявления о признании должника банкротом, считается наступившим. Кредиторы для целей участия в первом собрании кредиторов вправе предъявить требования к должнику в порядке, установленном ст. 71 указанного закона, а именно, в течение 30 календарных дней с даты опубликования сообщения о введении наблюдения посредством направления требования в суд, должнику и временному арбитражному управляющему с приложением судебного акта или иных документов, подтверждающих обоснованность этих требований. В случае признания их обоснованными указанные требования включаются в реестр требований кредиторов на основании определения арбитражного суда.

Кредиторы для целей участия в первом собрании кредиторов вправе предъявить требования к должнику в порядке, установленном ст. 71 указанного закона, а именно, в течение 30 календарных дней с даты опубликования сообщения о введении наблюдения посредством направления требования в суд, должнику и временному арбитражному управляющему с приложением судебного акта или иных документов, подтверждающих обоснованность этих требований. В случае признания их обоснованными указанные требования включаются в реестр требований кредиторов на основании определения арбитражного суда.

Требования кредиторов, предъявленные по истечении указанного выше срока, подлежат рассмотрению арбитражным судом после введения процедуры, следующей за процедурой наблюдения (п. 7 ст. 71 Федерального закона «О несостоятельности (банкротстве)»).

Если в отношении кооператива введена именно такая процедура и к указанной в вопросе дате истекает 30-дневный срок, кредиторы, договорный срок исполнения обязательств которых находится за пределами указанной даты, вправе предъявить свои требования, поскольку считается, что в целях участия в деле о банкротстве срок их исполнения наступил.

Однако следует иметь в виду, что с учетом вышеупомянутых особенностей банкротства финансовых организаций в случае возбуждения дела о банкротстве кредитного кооператива по заявлению временной администрации Банка России в связи с установленной невозможностью восстановления платежеспособности кооператива процедура наблюдения не применяется (п. 2 ст. 183.17 Федерального закона «О несостоятельности (банкротстве)»).

По общему правилу, в случае введения в отношении должника процедуры финансового оздоровления либо внешнего управления кредиторы вправе предъявить свои требования к должнику в любой момент в ходе соответствующей процедуры (п. 5 ст. 81, п. 1 ст. 100 Федерального закона «О несостоятельности (банкротстве)»), но с учетом срока их исполнения, установленного договором, поскольку иного законом не предусмотрено. Из контекста вопроса вытекает, что поскольку установлен крайний срок для предъявления требований кредиторов, в отношении должника ни одна из указанных процедур не введена. Кроме этого, применительно к особенностям банкротства финансовых организаций законодатель установил, что в отношении таких организаций данные процедуры не применяются вовсе (п. 1 ст. 183.17 указанного закона).

Кроме этого, применительно к особенностям банкротства финансовых организаций законодатель установил, что в отношении таких организаций данные процедуры не применяются вовсе (п. 1 ст. 183.17 указанного закона).

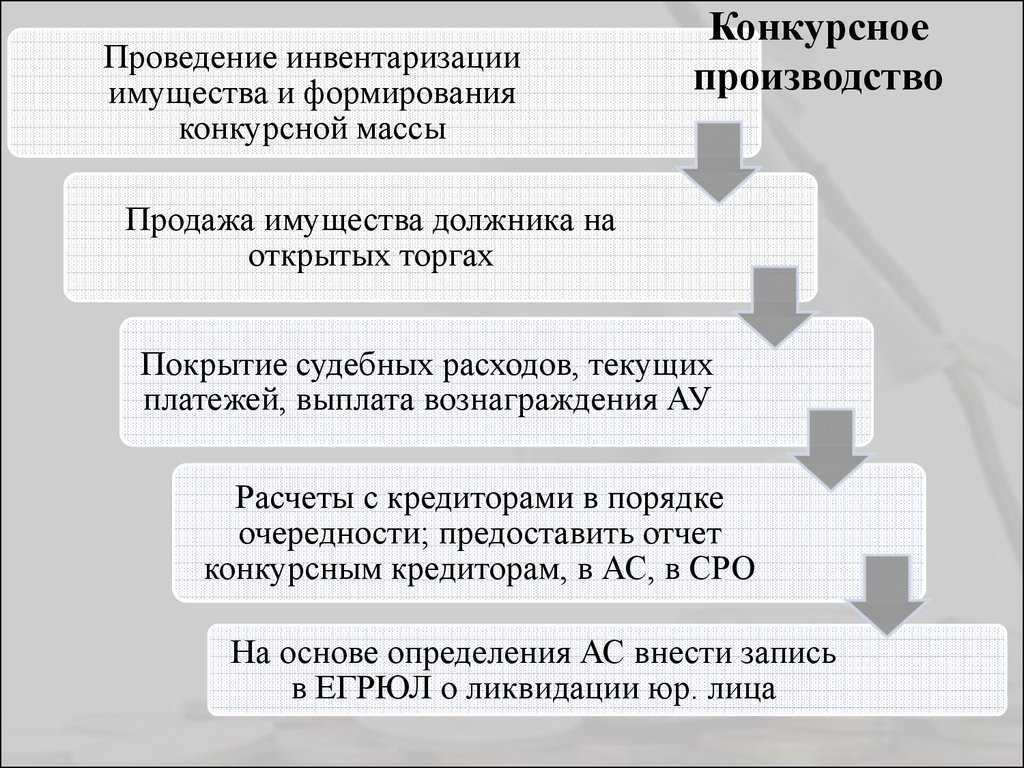

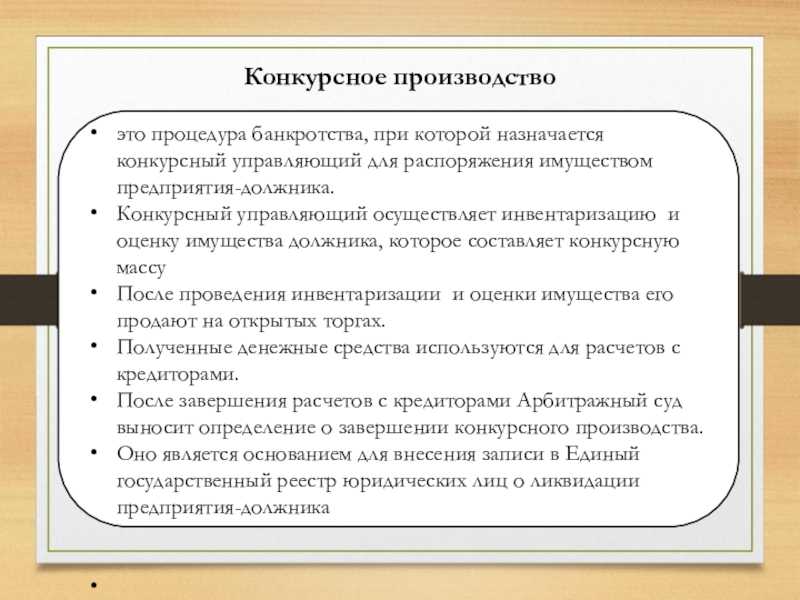

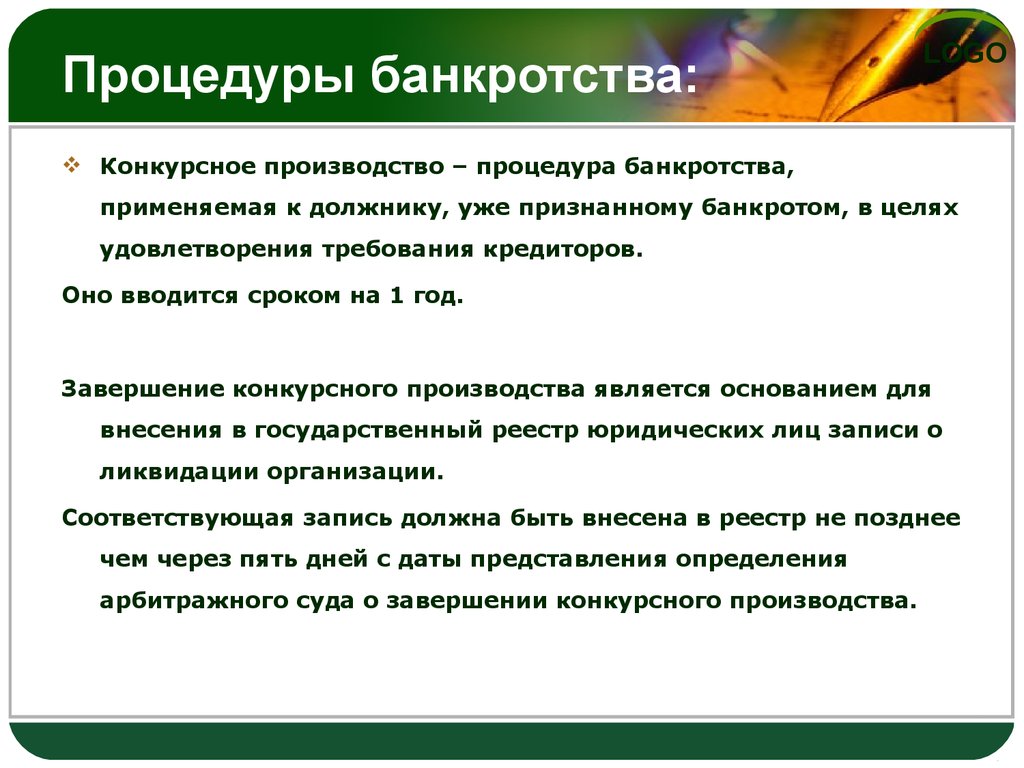

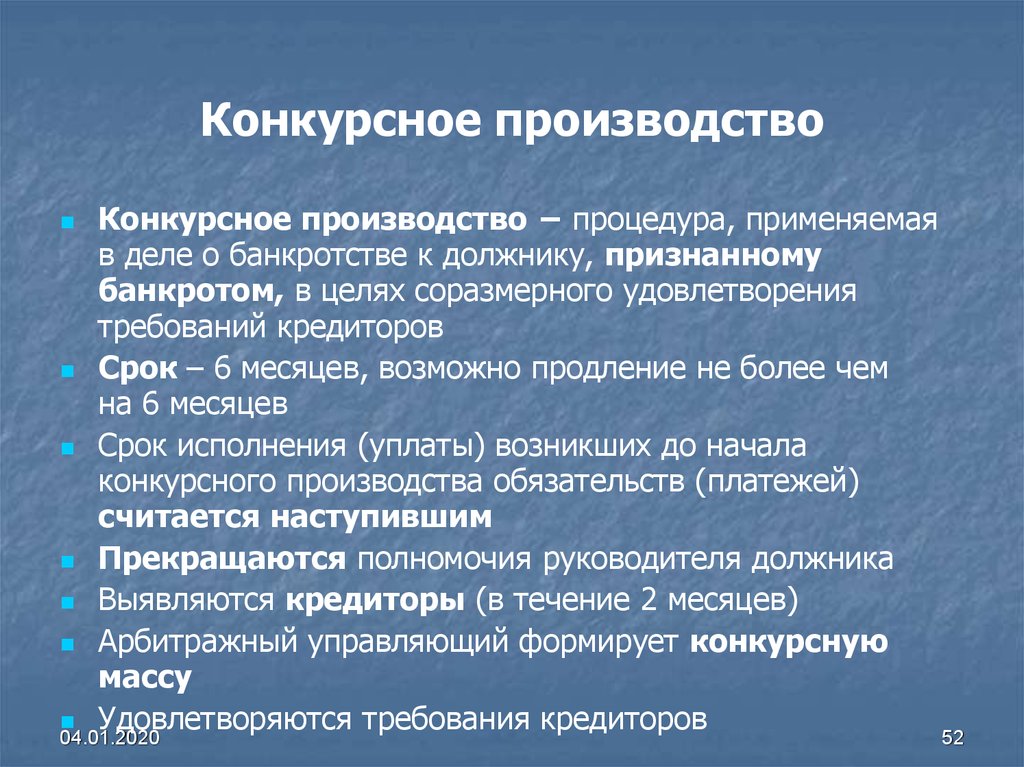

В случае принятия судом решения о признании должника банкротом установлено, что согласно абз. 2 п. 1 ст. 126 Федерального закона «О несостоятельности (банкротстве)» срок исполнения возникших до открытия конкурсного производства денежных обязательств и уплаты обязательных платежей должника также считается наступившим. В таком случае требование кредитора должно быть предъявлено до истечения срока закрытия реестра кредиторов. Реестр требований кредиторов подлежит закрытию по истечении двух месяцев с даты опубликования сведений о признании должника банкротом и об открытии конкурсного производства (абз. 3 п. 1 ст. 142 Федерального закона «О несостоятельности (банкротстве)»).

Таким образом, если указанный срок истекает 7 мая, кредитору надлежит заявить требование об установлении своего требования в реестре кредиторов до указанной даты независимо от предусмотренного договором срока исполнения денежного обязательства. Требование подлежит рассмотрению и включению в реестр.

Требование подлежит рассмотрению и включению в реестр.

Норма закона, регулирующая порядок предъявления таких требований для финансовых организаций, предусматривает те же сроки: 30 дней в наблюдении и 2 месяца в случае конкурсного производства с момента публикации сведений о соответствующей процедуре (п. 1 ст. 183.26 Федерального закона «О несостоятельности (банкротстве)»).

Однако в отличие от общего правила требование кредитора финансовой организации включается в реестр не определением суда, а арбитражным управляющим такой организации (п. 3 ст. 183.26 Федерального закона «О несостоятельности (банкротстве)»).

При этом во всех случаях имеет значение дата надлежащего обращения кредитора в суд, к должнику и арбитражному управляющему, а не дата фактического рассмотрения требования по существу арбитражным судом или арбитражным управляющим финансовой организации, что может произойти и позднее даты закрытия реестра кредиторов. Дата фактического рассмотрения судом требования кредитора или дата включения арбитражным управляющим финансовой организации в реестр такого требования, надлежаще заявленного до истечения установленного срока закрытия реестра, никак не влияет на результат его последующего рассмотрения по существу и не является основанием для отказа во включении такого требования в реестр.

Сказали спасибо:

22 мая 2023 → 26 мая 2023

Оплата картами доступна в процессе записи на курс при выборе вкладки «Онлайн-оплата»

← март 2023май 2023 →

-

апрель, 2023

Пн

Вт

Ср

Чт

Пт

Сб

Вс

27 марта 2023 понедельник

Семинар по подготовке к сдаче профессионального экзамена для финансовых консультантов

Даты проведения: 27 марта 2023 – 30 марта 2023

Форма обучения: Вечерняя

27

Семинар по подготовке к сдаче профессионального экзамена для финансовых консультантов

29 марта 2023 среда

Целевой (внеплановый) инструктаж/повышение квалификации (плановый инструктаж) для сотрудников организаций, поднадзорных Банку России (ломбарды, страховые организации, кредитные потребительские кооперативы)

Даты проведения: 29 марта 2023 – 29 марта 2023

Форма обучения: Дневная

Целевой (внеплановый) инструктаж/повышение квалификации (плановый инструктаж) для сотрудников организаций, поднадзорных Банку России (НПФ, МФО)

Даты проведения: 29 марта 2023 – 29 марта 2023

Форма обучения: Дневная

Целевой (внеплановый) инструктаж/повышение квалификации (плановый инструктаж) для сотрудников организаций, поднадзорных Банку России (профессиональные участники рынка ценных бумаг, управляющие компании)

Даты проведения: 29 марта 2023 – 29 марта 2023

Форма обучения: Дневная

Целевой инструктаж/повышение уровня знаний для сотрудников организаций, подведомственных Росфинмониторингу и ФКУ «Пробирная палата России» (ювелирные компании; организации федеральной почтовой связи; риелторские, лизинговые и факторинговые компании и др.

Даты проведения: 29 марта 2023 – 29 марта 2023

Форма обучения: Дневная

29

Целевой (внеплановый) инструктаж/повышение квалификации (плановый инструктаж) для сотрудников организаций, поднадзорных Банку России (ломбарды, страховые организации, кредитные потребительские кооперативы)

+ еще 3

30 марта 2023 четверг

Противодействие неправомерному использованию инсайдерской информации и манипулированию рынком

Даты проведения: 30 марта 2023

30

Противодействие неправомерному использованию инсайдерской информации и манипулированию рынком

03 апреля 2023 понедельник

Повышение квалификации профессиональных бухгалтеров (40 часов) очно/дистанционно

Даты проведения: 03 апреля 2023 – 29 апреля 2023

Форма обучения: Вечерняя

Повышение квалификации налоговых консультантов (36 часов) очно/дистанционно

Даты проведения: 03 апреля 2023 – 29 апреля 2023

Форма обучения:

Повышение квалификации налоговых консультантов (72 часа) очно/дистанционно

Даты проведения: 03 апреля 2023 – 26 мая 2023

Форма обучения: Вечерняя

Налоговая неделя в Институте МФЦ

Даты проведения: 03 апреля 2023 – 15 апреля 2023

Форма обучения: Вечерняя

Актуальные проблемы налогового права (авторский курс)

Даты проведения: 03 апреля 2023 – 29 апреля 2023

Форма обучения: Вечерняя

Налоговое консультирование 320 (новый курс 2023 года)

Даты проведения: 03 апреля 2023 – 17 августа 2023

Форма обучения: Другая

Налоговое консультирование 380 (новый курс 2023 года)

Даты проведения: 03 апреля 2023 – 17 августа 2023

Форма обучения: Другая

03

Повышение квалификации профессиональных бухгалтеров (40 часов) очно/дистанционно

+ еще 6

06 апреля 2023 четверг

Внутренний контроль профессионального участника рынка ценных бумаг: новации и актуальные вопросы (семинар с представителем Банка России)

Даты проведения: 06 апреля 2023

06

Внутренний контроль профессионального участника рынка ценных бумаг: новации и актуальные вопросы (семинар с представителем Банка России)

10 апреля 2023 понедельник

Повышение квалификации аудиторов (40 часов) очно/дистанционно

Даты проведения: 10 апреля 2023 – 21 апреля 2023

Форма обучения: Дневная

Переаттестация налоговых юристов, сертифицированных Палатой налоговых консультантов

Даты проведения: 10 апреля 2023 – 26 мая 2023

Форма обучения: Вечерняя

Налоговое консультирование 320 (новый курс 2023 года)

Даты проведения: 10 апреля 2023 – 17 августа 2023

Форма обучения:

Налоговое консультирование 380 (новый курс 2023 года)

Даты проведения: 10 апреля 2023 – 17 августа 2023

Форма обучения: Другая

10

Повышение квалификации аудиторов (40 часов) очно/дистанционно

+ еще 3

12 апреля 2023 среда

Бухгалтерский учет и налогообложение операций с ценными бумагами.

Подготовка финансовой отчетности и налоговых декларацийДаты проведения: 12 апреля 2023 – 28 апреля 2023

Форма обучения: Вечерняя

12

Бухгалтерский учет и налогообложение операций с ценными бумагами. Подготовка финансовой отчетности и налоговых деклараций

13 апреля 2023 четверг

Реализация требований по информационной безопасности в некредитной финансовой организации согласно Положению Банка России № 757-П

Даты проведения: 13 апреля 2023

Разработка внутренних документов некредитной финансовой организации, обеспечивающих выполнение требований Банка России к защите информации и операционной надежности НФО (Положения 757-П, 779-П)

Даты проведения: 13 апреля 2023

13

Реализация требований по информационной безопасности в некредитной финансовой организации согласно Положению Банка России № 757-П

+ еще 1

17 апреля 2023 понедельник

Налоговый юрист

Даты проведения: 17 апреля 2023 – 17 июня 2023

Форма обучения: Другая

17

Налоговый юрист

18 апреля 2023 вторник

Отложенный налог на прибыль: практические аспекты отражения в бухгалтерском учете и бухгалтерском (финансовом) учете некредитных финансовых организаций (семинар с представителем Банка России)

Даты проведения: 18 апреля 2023 – 18 апреля 2023

Форма обучения: Вечерняя

18

Отложенный налог на прибыль: практические аспекты отражения в бухгалтерском учете и бухгалтерском (финансовом) учете некредитных финансовых организаций (семинар с представителем Банка России)

20 апреля 2023 четверг

Актуальные вопросы ПОД/ФТ в некредитных финансовых организациях (НФО), семинар с участием представителя Банка России

Даты проведения: 20 апреля 2023 – 20 апреля 2023

Форма обучения: Утренняя

Изменения в регулировании деятельности эмитентов после 23.

02.2022Даты проведения: 20 апреля 2023

Новации Банка России в области обеспечения защиты информации и операционной надежности некредитных финансовых организаций (онлайн-семинар)

Даты проведения: 20 апреля 2023

20

Актуальные вопросы ПОД/ФТ в некредитных финансовых организациях (НФО), семинар с участием представителя Банка России

+ еще 2

24 апреля 2023 понедельник

Аттестация профессиональных бухгалтеров — Главный бухгалтер коммерческой организации

Даты проведения: 24 апреля 2023 – 30 июня 2023

Форма обучения: Другая

Аттестат профессионального внутреннего контролера (внутреннего аудитора)

Даты проведения: 24 апреля 2023 – 30 июня 2023

Форма обучения: Другая

Аттестат профессионального финансового директора

Даты проведения: 24 апреля 2023 – 30 июня 2023

Форма обучения: Другая

Аттестация профессиональных бухгалтеров — Главный бухгалтер организации бюджетной сферы

Даты проведения:

Форма обучения: Другая

Семинар по подготовке к сдаче профессионального экзамена для финансовых консультантов

Даты проведения: 24 апреля 2023 – 27 апреля 2023

Форма обучения: Вечерняя

24

Аттестация профессиональных бухгалтеров — Главный бухгалтер коммерческой организации

+ еще 4

25 апреля 2023 вторник

Закон США о налогообложении иностранных счетов США (FATCA)

Даты проведения: 25 апреля 2023

Конвенция ОЭСР «Об автоматическом обмене налоговой информацией» (GATCA — AEoI — CRS) – имплементация в Российской Федерации

Даты проведения: 25 апреля 2023

25

Закон США о налогообложении иностранных счетов США (FATCA)

+ еще 1

26 апреля 2023 среда

Целевой (внеплановый) инструктаж/повышение квалификации (плановый инструктаж) для сотрудников организаций, поднадзорных Банку России (ломбарды, страховые организации, кредитные потребительские кооперативы)

Даты проведения: 26 апреля 2023 – 26 апреля 2023

Форма обучения: Дневная

Целевой (внеплановый) инструктаж/повышение квалификации (плановый инструктаж) для сотрудников организаций, поднадзорных Банку России (НПФ, МФО)

Даты проведения: 26 апреля 2023 – 26 апреля 2023

Форма обучения: Дневная

Целевой (внеплановый) инструктаж/повышение квалификации (плановый инструктаж) для сотрудников организаций, поднадзорных Банку России (профессиональные участники рынка ценных бумаг, управляющие компании)

Даты проведения: 26 апреля 2023 – 26 апреля 2023

Форма обучения: Дневная

Целевой инструктаж/повышение уровня знаний для сотрудников организаций, подведомственных Росфинмониторингу и ФКУ «Пробирная палата России» (ювелирные компании; организации федеральной почтовой связи; риелторские, лизинговые и факторинговые компании и др.

Даты проведения: 26 апреля 2023 – 26 апреля 2023

Форма обучения: Дневная

Современный рынок ценных бумаг: устройство, инвестиционные возможности и риски

Даты проведения: 26 апреля 2023 – 27 апреля 2023

Форма обучения: Вечерняя

Противодействие коррупции

Даты проведения: 26 апреля 2023 – 27 апреля 2023

Форма обучения: Дневная

Изменения в регулировании осуществления эмиссии ценных бумаг и раскрытия информации на рынке ценных бумаг

Даты проведения: 26 апреля 2023

МСФО (IFRS) 16 «Аренда» — практические аспекты применения некредитными финансовыми организациями с учетом требований Положения №635-П (семинар с представителем Банка России)

Даты проведения: 26 апреля 2023

НДФЛ операций с финансовыми инструментами. Налогоплательщики и элементы налогообложения

Даты проведения: 26 апреля 2023

26

Целевой (внеплановый) инструктаж/повышение квалификации (плановый инструктаж) для сотрудников организаций, поднадзорных Банку России (ломбарды, страховые организации, кредитные потребительские кооперативы)

+ еще 8

27 апреля 2023 четверг

Внедрение и контроль соблюдения процедур обработки персональных данных в организации в соответствии с Федеральным законом №152-ФЗ «О персональных данных».

Практика проверокДаты проведения: 27 апреля 2023

Разработка Правил внутреннего контроля по предотвращению, выявлению и пресечению неправомерного использования инсайдерской информации и (или) манипулирования рынком в соответствии с требованиями Указания Банка России от 1 августа 2019 г. № 5222-У…

Даты проведения: 27 апреля 2023

27

Внедрение и контроль соблюдения процедур обработки персональных данных в организации в соответствии с Федеральным законом №152-ФЗ «О персональных данных». Практика проверок

+ еще 1

Подготовка финансовой отчетности и налоговых деклараций

Подготовка финансовой отчетности и налоговых деклараций 02.2022

02.2022

Практика проверок

Практика проверокЧто такое банкротство? | Nolo

Банкротство — это система финансовой безопасности, установленная федеральным законом, которая помогает людям избежать долгов.

Банкротство служит страховкой для отдельных лиц, семей и предприятий, помогая им встать на ноги в финансовом отношении, когда они перегружены долгами. Для многих заявление о банкротстве является естественным шагом после неожиданного события, такого как потеря работы, болезнь или развод. Банкротство снимает стресс, связанный с медицинскими счетами, потерей права выкупа, остатками по кредитным картам и многим другим.

Банкротство снимает стресс, связанный с медицинскими счетами, потерей права выкупа, остатками по кредитным картам и многим другим.

Итак, как можно использовать банкротство, чтобы начать новую жизнь? Начните с изучения:

- как работает банкротство

- три вида банкротства главы

- долгов, которые нельзя списать при банкротстве, и многое другое.

Ваша цель? Определение лучшей главы о банкротстве для вас. Изучение того, как работает банкротство, и понимание трех типов банкротства, главы 7, 13 и 11, являются первыми шагами к тому, чтобы начать все сначала.

Основные сведения о банкротстве можно найти в разделе «Как работает банкротство». Затем вы узнаете о различиях между главами о банкротстве 7 и 13, двумя главами о банкротстве, которые регистрирует большинство людей.

Как работает банкротство

Быть банкротом — это последнее, чего кто-либо хочет, но это случается. К счастью, наша правовая система помогает людям начать все сначала, подав заявление о банкротстве.

Банкротство работает путем «аннулирования» или разрыва договоров между вами и вашими кредиторами по делу о банкротстве, освобождая вас от ответственности за оплату ваших счетов. Вот как банкротство может дать вам новый старт.

Но банкротство работает и на кредиторов. Продолжайте читать, чтобы узнать больше.

Как банкротство работает для кредиторов

Банкротство начинается, когда вы подаете заполненные формы банкротства клерку по делам о банкротстве. В своем заявлении о банкротстве вы объясните все о своем финансовом положении, что, в свою очередь, покажет, почему вы банкрот.

Например, некоторые из вещей, которые вы сообщите суду по делам о банкротстве, будут включать:

- сколько вы зарабатываете

- кому ты должен денег и сколько

- все имущество, которым вы владеете

- , если вы продали или отдали имущество

- где вы храните

- , если у вас есть место для хранения или сейф, и

- , если кто-либо подал на вас в суд.

Задача ознакомления с вашими документами о банкротстве возлагается на управляющего по делам о банкротстве, которого суд по делам о банкротстве назначает для надзора за вашим делом. Если управляющий по банкротству обнаружит, что вы можете выплатить некоторую сумму своим кредиторам по банкротству, управляющий по банкротству будет следовать закону о банкротстве, чтобы гарантировать, что каждый кредитор по банкротству получит сумму, на которую имеет право кредитор.

То, как конкурсный управляющий будет платить кредиторам, зависит от того, какой из трех типов банкротства вы подаете.

Три типа банкротства: банкротство по главе 7, банкротство по главе 13 и главе 11 немного о каждом виде банкротства.- Глава 7 о банкротстве занимает около четырех месяцев. Заявители о банкротстве не выплачивают долг кредиторам, но могут потерять имущество при таком виде банкротства.

- Глава 13 о банкротстве занимает от трех до пяти лет. Лица, подавшие заявление о банкротстве, погасят часть или всю сумму, которую они должны кредиторам, и не потеряют имущество в результате банкротства такого типа.

- Глава 11 о банкротстве различается по длине. Все участники работают над реструктуризацией финансов подателя, и податель обычно меньше платит кредиторам. Заявитель может или не может продать собственность, чтобы облегчить рабочий план.

Лица, подавшие заявление о банкротстве, погасят часть или всю сумму, которую они должны кредиторам, и не потеряют имущество в результате банкротства такого типа.

Лица, подавшие заявление о банкротстве, погасят часть или всю сумму, которую они должны кредиторам, и не потеряют имущество в результате банкротства такого типа.Продолжайте читать для получения дополнительной информации о каждом типе банкротства.

Самый быстрый тип банкротства: банкротство по главе 7

Количество заявлений о банкротстве по главе 7 намного превышает количество всех других видов банкротства каждый год, что неудивительно, потому что, когда это возможно, большинство людей предпочитают подавать документы по главе 7. Почему? Потому что это не требует выплат кредиторам, и все закончится примерно через четыре месяца.

Тем не менее, весь этот урезанный, скудный тип банкротства помогает людям «погашать» или уничтожать квалифицированные долги, такие как остатки по кредитным картам, медицинские счета и личные кредиты. Никаких других финансовых проблем это не решает.

Никаких других финансовых проблем это не решает.

Глава 7 банкротство лучше всего подходит для людей, у которых не осталось много денег после оплаты ежемесячных расходов, и у которых не больше собственности, чем их государство позволяет им защищать или «освобождается» с освобождением от банкротства. Заявители теряют имущество, которое они не могут защитить с освобождением от банкротства.

Физические и юридические лица могут объявить о банкротстве этого типа.

Самый полезный вид банкротства: банкротство по главе 13

Банкротство по главе 13 решает гораздо больше проблем, чем банкротство по главе 7. Заявители о банкротстве могут использовать план погашения на срок от трех до пяти лет, чтобы наверстать упущенное по платежам по ипотеке и сохранить дом, или оформить кредит на покупку автомобиля и сохранить автомобиль.

Кроме того, лица, подавшие заявление о банкротстве по главе 13, не теряют имущество. Вместо этого они могут платить кредиторам за сохранение неосвобожденной собственности в соответствии с планом главы 13.

Этот тип банкротства лучше всего подходит для лиц, подающих заявление о банкротстве, которые зарабатывают слишком много, чтобы претендовать на банкротство по главе 7, или для тех, кто хочет сохранить имущество, которое они потеряли бы в результате банкротства по главе 7. Только физические лица и индивидуальные предприниматели имеют право на банкротство по главе 13. Предприятия и компании не могут использовать этот вид банкротства.

Самый дорогой вид банкротства: Глава 11 Банкротство

Ежегодно возбуждается очень мало дел о банкротстве по главе 11. Почему? Потому что этот тип банкротства сложен, дорог и обычно подается крупными и малыми предприятиями, нуждающимися в финансовой помощи от кредиторов. Лица, у которых слишком большая задолженность по Главе 13, также могут использовать Главу 11.

Вы можете узнать больше о банкротстве по Главе 11 здесь.

Долги, от которых нельзя избавиться в случае банкротства

Вам придется заплатить за «неразрешаемый долг» или за долг, который не исчезнет при банкротстве. Если вы подаете заявление о банкротстве по главе 7, эти долги останутся у вас после окончания вашего банкротства по главе 7. В Главе 13 вы полностью погасите большую часть непогашаемых долгов через свой план Главы 13 (но не студенческие ссуды).

Если вы подаете заявление о банкротстве по главе 7, эти долги останутся у вас после окончания вашего банкротства по главе 7. В Главе 13 вы полностью погасите большую часть непогашаемых долгов через свой план Главы 13 (но не студенческие ссуды).

Это наиболее распространенные непогашаемые долги:

- домашние обязательства, такие как супружеские и детские алименты

- подоходный налог, уплаченный за последние три года (а иногда и более ранние налоги)

- компенсации за телесные повреждения или неправомерную смерть в результате управления транспортным средством в состоянии алкогольного опьянения, и

- задолженность по студенческой ссуде (если вы не можете доказать, что было бы несправедливо требовать погашения).

Прежде чем признать себя банкротом, убедитесь, что вы можете списать достаточно долгов, чтобы оправдать подачу заявления о банкротстве.

Как решить, какой тип банкротства лучше всего

Ваш первый шаг? Проверьте, имеют ли ваши долги право на погашение долга в связи с банкротством и можете ли вы защитить свою собственность в вашем штате, используя освобождение от банкротства.

Если вы можете, следующим шагом будет определение того, соответствуете ли вы критериям банкротства в соответствии с главой 7, пройдя проверку средств банкротства. Если вы пройдете проверку нуждаемости в соответствии с главой 7, вы, вероятно, захотите подать заявление о банкротстве в соответствии с главой 7, но обязательно проконсультируйтесь с адвокатом по делам о банкротстве.

Если вы не соответствуете критериям банкротства в соответствии с главой 7 или у вас есть другие проблемы, например, вы хотите уберечь дом от потери права выкупа или предотвратить изъятие вашего автомобиля, вы, вероятно, захотите рассмотреть возможность подачи заявления в соответствии с главой 13. банкротство.

Нужна дополнительная помощь в банкротстве?

Знаете ли вы, что Ноло облегчает выполнение закона уже более пятидесяти лет? Это правда, и мы хотим убедиться, что вы найдете то, что вам нужно. Ниже вы найдете больше статей, объясняющих, как работает банкротство. И не забывайте, что наша домашняя страница о банкротстве — лучшее место для начала, если у вас есть другие вопросы!

Мы искренне поощряем исследования и обучение, но онлайн-статьи не могут осветить все вопросы банкротства или факты вашего дела. Лучший способ защитить свои активы в случае банкротства — нанять местного адвоката по банкротству .

Лучший способ защитить свои активы в случае банкротства — нанять местного адвоката по банкротству .

Банкротство по студенческой ссуде

ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ…..24 августа 2022 г. Для получения информации о новом единовременном аннулировании студенческого кредита посетите нашу страницу здесь . Заявление об этом единовременном списании долга доступно на веб-сайте Департамента образования здесь . Благодарим вас за терпение, поскольку мы обновляем наш веб-сайт об этих серьезных изменениях.

А пока вы можете посетить studentaid.gov для получения информации об управлении вашими федеральными студенческими кредитами от Министерства образования США, включая информацию о приостановке платежей и списание долга .

***

Студенческие ссуды трудно, но не невозможно выплатить в случае банкротства. Для этого вы должны показать, что выплата долга «создаст чрезмерные трудности для вас и ваших иждивенцев».

Суды используют различные тесты, чтобы оценить, показал ли конкретный заемщик чрезмерные трудности.

Наиболее распространенным тестом является тест Бруннера, который требует демонстрации того, что 1) должник не может поддерживать, исходя из текущих доходов и расходов, «минимальный» уровень жизни для должника и иждивенцев должника, если он вынужден погасить студенческие ссуды ; 2) существуют дополнительные обстоятельства, свидетельствующие о том, что такое положение дел может сохраняться в течение значительной части периода погашения студенческих кредитов; 3) должник добросовестно пытался погасить кредит. ( Бруннер против высшего образования штата Нью-Йорк. серв. Corp. , 831 F. 2d 395 (2-й округ 1987 г.). Большинство, но не все, суды используют этот тест. Со времени этого судебного решения 1987 года многое изменилось, и некоторые суды начали задаваться вопросом, следует ли им использовать другой стандарт. На данный момент большинство федеральных апелляционных судов приняли тест Brunner , но законодательство в этой области меняется.

Если вы успешно докажете чрезмерные трудности, ваш студенческий кредит будет полностью аннулирован. Подача заявления о банкротстве также автоматически защищает вас от действий по взысканию всех ваших долгов, по крайней мере, до тех пор, пока дело о банкротстве не будет разрешено или пока кредитор не получит разрешение суда на возобновление взыскания.

Если вы можете погасить задолженность по студенческой ссуде, доказав свои трудности, банкротство может оказаться для вас хорошим вариантом. Рекомендуется сначала проконсультироваться с юристом или другим специалистом, чтобы понять другие плюсы и минусы, связанные с банкротством. Например, банкротство может оставаться частью вашей кредитной истории в течение десяти лет. Есть расходы, связанные с подачей заявления о банкротстве, а также ряд процедурных препятствий. Существуют также ограничения на то, как часто вы можете подать заявление о банкротстве.

Как погасить студенческие ссуды в случае банкротства

Вопрос о погашении студенческой ссуды в связи с трудностями не определяется автоматически в процессе банкротства. Вы должны подать ходатайство (называемое состязательным процессом), чтобы получить определение.

Вы должны подать ходатайство (называемое состязательным процессом), чтобы получить определение.

Образец жалобы, 499 КБ

Этот образец дает вам представление о том, как должна выглядеть ваша жалоба.

Если вы уже подали заявление о банкротстве, но не запрашивали определение неправомерных затруднений, вы можете в любое время возобновить дело о банкротстве, чтобы возбудить это дело. Вы должны быть в состоянии сделать это без уплаты дополнительной пошлины за регистрацию. Глава 11 публикации Закона о студенческих ссудах NCLC содержит обширную информацию о погашении студенческих ссуд в случае банкротства.

В разделе «Ресурсы» содержится дополнительная информация о том, как найти юриста, который поможет вам. При поиске адвоката убедитесь, что вы сообщили адвокату, что вы хотите погасить свои студенческие кредиты в случае банкротства. Вы должны задать много вопросов, чтобы увидеть, понимает ли юрист этот процесс. Это не так просто, как подать обычное заявление о банкротстве в соответствии с Главой 7. Вы должны предположить, что юрист не разбирается в этой области, если он говорит вам, что студенческие ссуды не могут быть погашены в случае банкротства. Правда в том, что вы можете погасить свои студенческие кредиты, если вы можете доказать чрезмерные трудности. Вы всегда должны иметь возможность поговорить с адвокатом, прежде чем платить. Убедитесь, что у вас есть четкое представление о том, что адвокат будет делать для вас и сколько вам будет предъявлено обвинение.

Вы должны предположить, что юрист не разбирается в этой области, если он говорит вам, что студенческие ссуды не могут быть погашены в случае банкротства. Правда в том, что вы можете погасить свои студенческие кредиты, если вы можете доказать чрезмерные трудности. Вы всегда должны иметь возможность поговорить с адвокатом, прежде чем платить. Убедитесь, что у вас есть четкое представление о том, что адвокат будет делать для вас и сколько вам будет предъявлено обвинение.

Примеры неправомерных затруднений

Суд должен решить, соответствуете ли вы стандарту «неоправданно затруднений». Вот несколько примеров удачных и неудачных кейсов.

- 50-летний заемщик студенческого кредита, зарабатывающий около 8,50 долларов США в час в качестве телемаркетолога, был уволен. Суд согласился с тем, что заемщик достиг максимального уровня заработка, не зарабатывал достаточно, чтобы выплачивать кредиты и поддерживать минимальные расходы семьи, и оказался в ловушке «порочного круга бедности».

- Супружеская пара с высшим образованием столкнулась с чрезмерными трудностями и смогла погасить свои кредиты. Они оба работали, но их доход был едва выше прожиточного минимума. Суд отметил, что заемщики работали на достойных, хотя и низкооплачиваемых работах. Один работал помощником учителя, а другой – учителем, работающим с детьми с эмоциональными расстройствами. Даже при очень скромном бюджете их ежемесячные расходы на 400 долларов превышали доходы. Их расходы включали ежемесячную плату в размере 100 долларов за обучение дочери в частной школе. Родственники заплатили за большую часть этого, и пара показала, что они возражали против политики телесных наказаний государственной школы. Соглашаясь погасить кредит, суд также установил, что пара действовала добросовестно, поскольку они спросили о возможности более доступного плана погашения. Не все суды так сочувствуют заемщикам, которые работают на низкооплачиваемой работе. Например, одному заемщику было отказано в выписке, потому что он работал виолончелистом в оркестре и преподавал музыку на полставки. Суд предположил, что этот заемщик может найти более высокооплачиваемую работу. Другой суд пришел к такому же результату для пастора. Суд установил, что заемщик выбрал работу пастором в новой церкви, а не пытался найти более высокооплачиваемую работу.

- Ряд судов выносил решения об увольнении в случаях, когда заемщик не получил образования или посещал мошенническую школу.

- Были неоднозначные результаты, когда заемщики пытались показать, что их финансовые трудности сохранятся в будущем. Например, один суд установил, что алкоголизм заемщика не является непреодолимой проблемой, но некоторые заемщики выиграли эти дела. В одном случае показаний заемщика о ее психическом расстройстве, в том числе доказательств того, что она получала пособия по социальному обеспечению, было достаточно, чтобы убедить суд в неправомерных трудностях. Суд согласился с заемщиком в том, что ее продолжающееся психическое заболевание, вероятно, будет продолжать мешать ее способности работать.

- При обнаружении чрезмерных трудностей в деле 2011 года судья установил, что прошлый опыт работы 58-летней и 60-летней супружеской пары не свидетельствовал о том, что их финансовое положение изменится к лучшему до того, как они достигнут пенсионного возраста. Судья также учел начисленные медицинские расходы после банкротства в размере 22 000 долларов США. В протоколе не было ничего, что указывало бы на то, что медицинский долг будет прощен. Оба заемщика страдали различными заболеваниями. Хотя не было медицинского заключения об инвалидности, собственных показаний заемщика было достаточно, чтобы понять, что его проблемы со здоровьем ограничивают перспективы трудоустройства в будущем.

- Большинство судов пришли к выводу, что заемщики не обязательно должны иметь доход на уровне бедности, чтобы доказать «неоправданные трудности». Суд 2014 года охарактеризовал «минимальный уровень жизни» как что-то среднее между бедностью и «просто трудным».

- Многие суды придают большое значение наличию планов погашения на основе дохода, но пока все суды согласны с тем, что заемщик не обязан участвовать в плане на основе дохода, чтобы соответствовать стандарту неоправданных трудностей. Заемщики должны быть готовы утверждать, что планы погашения на основе дохода не обеспечивают того же типа комплексной помощи, что и освобождение от банкротства.

Суд предположил, что этот заемщик может найти более высокооплачиваемую работу. Другой суд пришел к такому же результату для пастора. Суд установил, что заемщик выбрал работу пастором в новой церкви, а не пытался найти более высокооплачиваемую работу.

Суд предположил, что этот заемщик может найти более высокооплачиваемую работу. Другой суд пришел к такому же результату для пастора. Суд установил, что заемщик выбрал работу пастором в новой церкви, а не пытался найти более высокооплачиваемую работу. Судья также учел начисленные медицинские расходы после банкротства в размере 22 000 долларов США. В протоколе не было ничего, что указывало бы на то, что медицинский долг будет прощен. Оба заемщика страдали различными заболеваниями. Хотя не было медицинского заключения об инвалидности, собственных показаний заемщика было достаточно, чтобы понять, что его проблемы со здоровьем ограничивают перспективы трудоустройства в будущем.

Судья также учел начисленные медицинские расходы после банкротства в размере 22 000 долларов США. В протоколе не было ничего, что указывало бы на то, что медицинский долг будет прощен. Оба заемщика страдали различными заболеваниями. Хотя не было медицинского заключения об инвалидности, собственных показаний заемщика было достаточно, чтобы понять, что его проблемы со здоровьем ограничивают перспективы трудоустройства в будущем.

Даже если вы не можете доказать чрезмерные трудности, вы все равно можете рассмотреть вопрос о погашении студенческих кредитов с помощью плана банкротства в соответствии с главой 13.

Глава 13 и студенческие ссуды

Дело по главе 13 часто называют «реорганизацией». В деле по главе 13 вы представляете план погашения задолженности перед кредиторами с течением времени, обычно за счет будущих доходов. Эти планы позволяют вам увязнуть в ипотечных кредитах или автокредитах и других обеспеченных долгах. Если вы не можете погасить свои студенческие ссуды из-за чрезмерных трудностей в результате банкротства по главе 7 или главе 13, подача заявления о банкротстве по главе 13 все же имеет определенные преимущества. Одним из преимуществ является то, что ваш план по главе 13, а не держатель ссуды, будет определять размер ваших платежей по студенческой ссуде. Вы будете производить эти платежи, установленные судом, пока вы находитесь в плане согласно Главе 13, обычно в течение трех-пяти лет.