где публикуются и как получить информацию

Сведения о банкротстве: где публикуются и как получить информациюМногие предприниматели боятся вступить в деловые отношения с организациями-банкротами, ведь такое сотрудничество чревато убытками и судебными разбирательствами. Как получить полную и достоверную информацию о финансовой репутации компании? На самом деле, все сведения о несостоятельности юрлиц и физлиц находятся в открытом доступе в сети Интернет, а также в средствах массовой информации.

Статья 28 Федерального Закона «О несостоятельности (банкротстве) N 127-ФЗ предусматривает, что сведения, подлежащие опубликованию в соответствии с Законом, включаются в Единый федеральный реестр сведений о банкротстве и публикуются в официальном издании, определенном Правительством РФ по результатам проведенного регулирующим органом конкурса между редакциями печатных изданий.

Вместе с тем, на сегодняшний день возникает много вопросов где можно получить полную и достоверную информацию о лицах, которые являются несостоятельными или находятся в стадии банкротства.

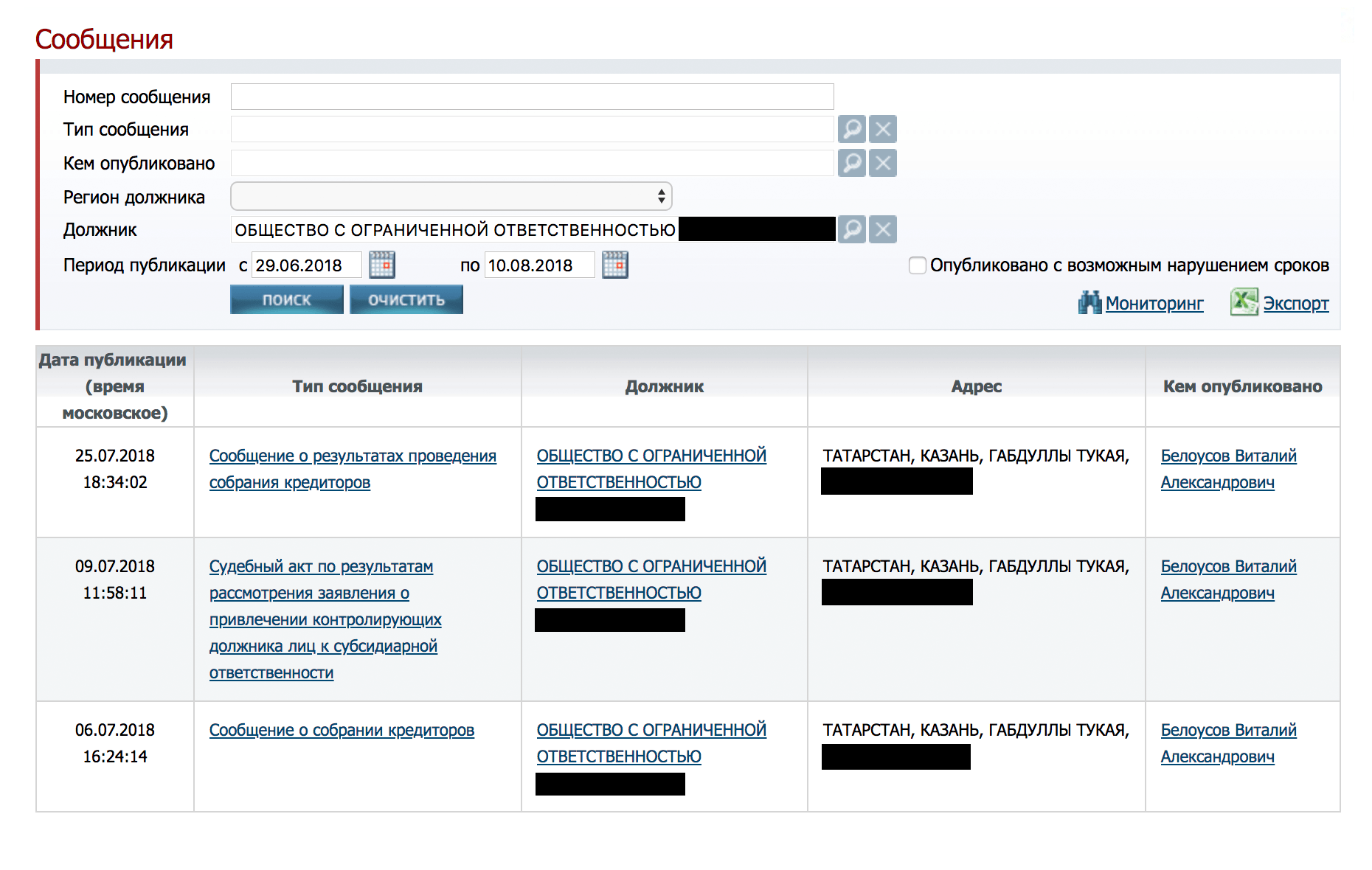

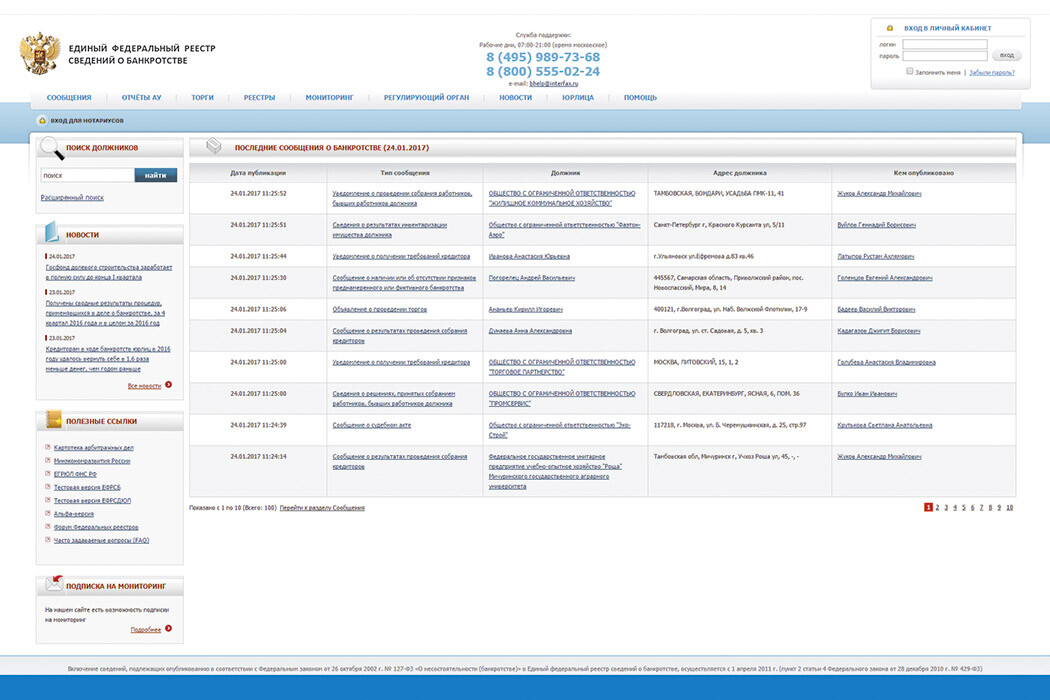

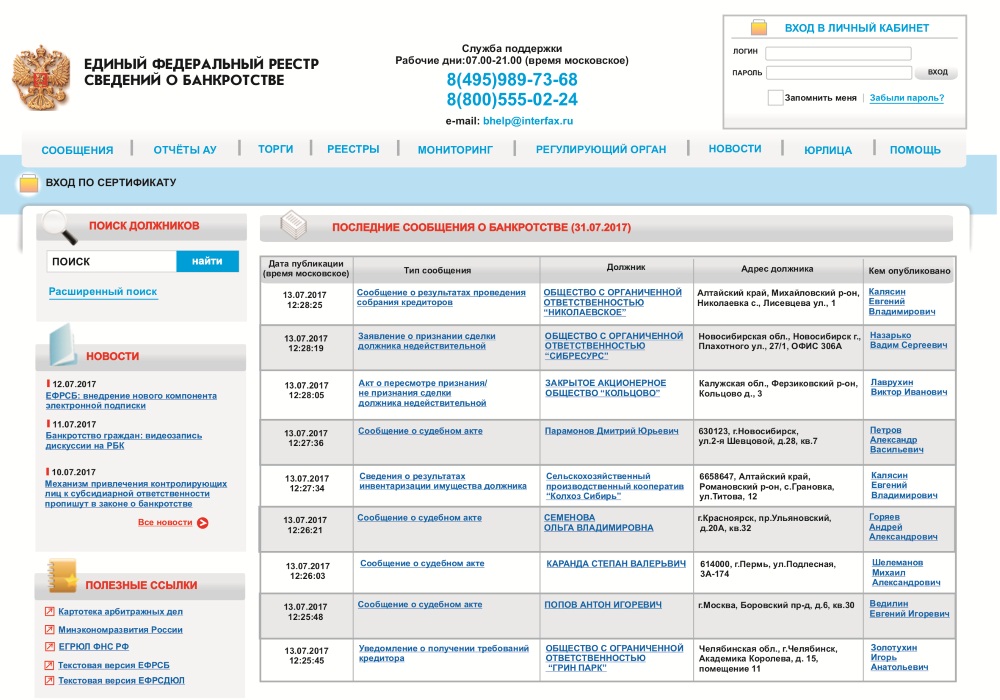

Весьма простой и практичный способ − использование Федерального реестра сведений о банкротстве — ЕФРСБ. Реестр ведется с конца 2002 года. Первое время реестр печатали в «Российской газете», но подобный вариант отличался малой эффективностью, поэтому база была перенесена в интернет на отдельный сайт. Благодаря такой оптимизации, каждый заинтересованный гражданин может легко узнать на портале информацию о лицах, признанными судом несостоятельными (банкротами), по поиску.

Реестр сведений о банкротстве позволяет прочитать и проверить: информацию от арбитражного управляющего о проведении собрания кредиторов; отчеты арбитражного управляющего; уведомления о том, что требования контрагентов получены; сведения о сделках, которые оспариваются; сообщения о том, когда было инициирована процедура несостоятельности лица и прочее.

Онлайн-ресурс находится по адресу – bankrot.fedresurs.ru.

Таким образом ЕФРСБ – это единый, постоянно пополняющийся реестр, в котором можно найти сведения о банкротстве физических или юридических лиц. Благодаря автоматизации всех должников и банкротов на одном сайте, любой гражданин может узнать, стоит ли доверять организации, или она находится на стадии банкротства или ликвидации.

Благодаря автоматизации всех должников и банкротов на одном сайте, любой гражданин может узнать, стоит ли доверять организации, или она находится на стадии банкротства или ликвидации.

Сведения ЕФРСБ будут полезны и самим кредиторам, так как помогают отследить все происходящее с должником. Как только должник окажется в реестре, у кредиторов остается всего 30 дней на подачу к нему требований.

Вся информация о банкротствах, происходящих в стране, предается гласности.

В качестве официального издания, осуществляющего опубликование сведений, предусмотренных Законом о банкротстве, распоряжением Правительства РФ от 21.07.2008 N 1049-р «Об официальном издании, осуществляющем опубликование сведений, предусмотренных Федеральным законом «О несостоятельности (банкротстве)» определена газета «Коммерсантъ».

В первую очередь, это делается для того, чтобы кредиторы знали о бедственном положении должника и успели выдвинуть финансовые требования в установленные законом сроки. В последствии, именно из «Коммерсантъ» берутся сведения обо всех событиях, связанных с процедурой признания несостоятельности.

Данные газеты, доступны как в печатном источнике, так и в электронном, то есть на сайте газеты – bankruptcy.kommersant.ru.

С недавнего времени арбитражного управляющего можно проверить онлайн на сайте налоговой службы.

Данный сервис под названием «Проверь арбитражного управляющего», содержит информацию о вступивших в силу судебных актах по нарушениям арбитражных управляющих, допущенных в ходе процедур банкротства.

Для поиска информации о вступивших в силу судебных актах по нарушениям арбитражных управляющих, допущенных в ходе процедур банкротства, необходимо ввести любой из следующих реквизитов:

- наименование саморегулируемой организации арбитражных управляющих;

- ФИО и (или) ИНН арбитражного управляющего;

- наименование должника.

Также имеется возможность выбора информации за период и по месту нахождения должника.

Сервис также поможет пользователям в анализе соответствия кандидатуры арбитражного управляющего требованиям Закона о банкротстве, а также станет инструментом контроля его деятельности, в том числе со стороны саморегулируемой организации.

Онлайн-ресурс находится по адресу – egrul.nalog.ru.

Таким образом, сведения о банкротстве, являются открытыми и общедоступными для широкого круга лиц, что позволяет максимально избежать нарушений в данной сфере деятельности, и делает работу арбитражного управляющего максимально прозрачной и контролируемой.

А.М. Поярков Начальник Мамонтовского отдела Управления Росреестра по Алтайскому краю

Публикации в коммерсантъ \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Публикации в коммерсантъ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Публикации в коммерсантъСтатьи, комментарии, ответы на вопросы: Публикации в коммерсантъНормативные акты: Публикации в коммерсантъ «Обзор судебной практики Верховного Суда Российской Федерации N 3 (2019)»(утв.

Президиумом Верховного Суда РФ 27.11.2019)Несмотря на то, что процедура банкротства должника является публичной, сведения о введении любой процедуры банкротства публикуются в электронной и бумажной версиях издания «Коммерсантъ», размещаются в Едином федеральном реестре сведений о банкротстве, а судебные акты арбитражного суда по делам о банкротстве публикуются на общедоступном официальном федеральном информационно-справочном ресурсе «Картотека арбитражных дел», законодатель и судебная практика исходят из того, что взыскатель, поручивший исполнение судебного решения государственной службе, специально созданной для этих целей, имеет разумные ожидания того, что он будет проинформирован путем индивидуального извещения об объективной невозможности продолжения процедуры взыскания, начатой по его заявлению, в связи с банкротством должника. Возложение на подобного взыскателя обязанности по самостоятельному отслеживанию публикаций о судьбе должника является чрезмерным (чч. 4 и 5 ст. 69.1 Федерального закона от 2 октября 2007 г.

Президиумом Верховного Суда РФ 27.11.2019)Несмотря на то, что процедура банкротства должника является публичной, сведения о введении любой процедуры банкротства публикуются в электронной и бумажной версиях издания «Коммерсантъ», размещаются в Едином федеральном реестре сведений о банкротстве, а судебные акты арбитражного суда по делам о банкротстве публикуются на общедоступном официальном федеральном информационно-справочном ресурсе «Картотека арбитражных дел», законодатель и судебная практика исходят из того, что взыскатель, поручивший исполнение судебного решения государственной службе, специально созданной для этих целей, имеет разумные ожидания того, что он будет проинформирован путем индивидуального извещения об объективной невозможности продолжения процедуры взыскания, начатой по его заявлению, в связи с банкротством должника. Возложение на подобного взыскателя обязанности по самостоятельному отслеживанию публикаций о судьбе должника является чрезмерным (чч. 4 и 5 ст. 69.1 Федерального закона от 2 октября 2007 г.

«Правила осуществления выплаты возмещения по вкладам банком-агентом»

(утв. решением Правления ГК «Агентство по страхованию вкладов» от 14.02.2011, протокол N 11)

(ред. от 23.07.2020)В реестре требований кредиторов учитываются требования кредиторов, поступившие к конкурсному управляющему (ликвидатору) до даты его закрытия, которая, как правило, наступает через 60 дней после официального опубликования в газете «Коммерсантъ» и в Едином федеральном реестре сведений о банкротстве (далее — ЕФРСБ) сведений о признании кредитной организации банкротом и об открытии в отношении нее конкурсного производства (процедуры принудительной ликвидации).

Требования кредиторов, заявленные после этого срока, учитываются за реестром. Информацию о дате закрытия реестра можно также получить в Агентстве, а также в газете «Коммерсантъ», ЕФРСБ и «Вестнике Банка России».

Требования кредиторов, заявленные после этого срока, учитываются за реестром. Информацию о дате закрытия реестра можно также получить в Агентстве, а также в газете «Коммерсантъ», ЕФРСБ и «Вестнике Банка России».Версия для печати | Официальный портал государственных органов Псковской области

Несостоятельность (банкротство) определяется как признанная арбитражным судом неспособность как юридических, так и физических лиц в полном объеме удовлетворить требования по имеющимся долговым обязательствам перед кредиторами и иными лицами, имеющими право требования исполнения обязательств к должнику. Доступность сведений о ходе процедуры банкротства играет важную роль при осуществлении кредиторами и иными уполномоченными лицами за стадиями процедуры банкротства.

Федеральным законодательством устанавливается порядок раскрытия информации о несостоятельности (банкротстве). Найти информацию о банкротстве конкретного физического или юридического лица, узнать об изменениях в законодательстве в сфере банкротства, изучить реестр арбитражных дел, ознакомится с сообщениями по процедурам о несостоятельности должников, получить сведения о сделках, которые оспариваются — все это можно сделать на сайте Единого федерального реестра сведений о банкротстве (ЕФРСБ). Сведения, содержащиеся в ЕФРСБ, могут использоваться без ограничений, в том числе путем дальнейшей их передачи и (или) распространения.

Сведения, содержащиеся в ЕФРСБ, могут использоваться без ограничений, в том числе путем дальнейшей их передачи и (или) распространения.

Реестр ведется с конца 2002 года. Напомним, первоначально реестр печатали в «Российской газете», но подобный вариант отличался малой эффективностью, поэтому база была перенесена в интернет на отдельный сайт. Благодаря такой оптимизации, каждый заинтересованный гражданин может легко узнать на портале информацию о лицах, признанными судом несостоятельными (банкротами), по поиску. Онлайн-ресурс находится по адресу — https://bankrot.fedresurs.ru.

Распоряжением Правительства РФ от 21.07.2008 № 1049-р в качестве официального издания, осуществляющего опубликование сведений, предусмотренных Федеральным законом «О несостоятельности (банкротстве)» определена газета «Коммерсантъ». Официальный сайт газеты «Коммерсантъ» в сети «Интернет» — https://bankruptcy.kommersant.ru. Для поиска объявлений о банкротстве необходимо ввести ИНН, ОГРН или другие идентификаторы должника в поисковую строку. Также газета «Коммерсантъ» выпускается еженедельно в виде печатного издания каждую субботу.

Также газета «Коммерсантъ» выпускается еженедельно в виде печатного издания каждую субботу.

С судебными актами, принимаемыми в процедуре банкротства, можно ознакомиться в Картотеке дел, которая размещена на официальном сайте Федеральных Арбитражных судов Российской Федерации (http://kad.arbitr.ru).

Если лицо является участником дела о банкротстве, то информацию по нему можно узнать путем ознакомления с материалами дела после направления в арбитражный суд соответствующего ходатайства.

Наличие информационных ресурсов позволяет своевременно получать полную информацию о должнике и способствует соблюдению прав и законных интересов кредиторов и иных заинтересованных лиц в деле о банкротстве.

Коммерсантъ | Юридическое агентство Форсайт

Юридическое агентство Форсайт является региональным представителем ООО «Коммерсантъ КАРТОТЕКА».

ООО «Коммерсантъ КАРТОТЕКА» основано в октябре 1995 года и осуществляет деятельность на рынке информационно-аналитических услуг более 20 лет.

ООО «Коммерсантъ КАРТОТЕКА» — одна из наиболее динамично развивающихся компаний в сфере создания и использования информационных ресурсов.

Разнообразные сервисы kartoteka.ru реализуют сбор и обработку открытых данных о деятельности юридических и физических лиц, предоставляя их в удобной для пользователя форме для принятии им бизнес-решений.

Совместно с ФНС РФ с 2005 года производится выпуск журнала «Вестник государственной регистрации», который является единым специализированным средством массовой информации для публикации данных о государственной регистрации юридических лиц при их ликвидации, уведомлений налоговых органов о принятых решений в отношении компании и сообщений юридических лиц, которые они обязаны публиковать в соответствии с законодательством Российской Федерации.

ООО «Коммерсантъ КАРТОТЕКА» уполномочено выдавать юридически значимые сведения о публикациях в журнале «Вестник государственной регистрации» и сообщениях о банкротстве в газете «Коммерсантъ» в форме электронных документов с соответствующей электронной подписью источника информации.

Электронная торговая площадка «KARTOTEKA.RU» осуществляет торги в сферах закупок с государственным участием, коммерческих торгов, реализации имущества должников (банкротов) с автоматизированной функцией публикации сообщений в газете «Коммерсантъ».

Удостоверяющий центр «КАРТОТЕКА» предлагает сертификаты электронной подписи, которые могут быть использованы для электронного документооборота, в том числе с органами государственной власти.

Вы можете обратиться в офис компании Форсайт для приобретения электронно-цифровой подписи, либо подачи публикации о данных в журнал «Вестник государственной регистрации».

Поиск активов банка в иностранных юрисдикциях | комментарий Айс Лиджановой для «Коммерсантъ» — Аналитика

10 апреля 2020Поиск активов банка в иностранных юрисдикциях | комментарий Айс Лиджановой для «Коммерсантъ»

Банк непрофильных активов «Траст» расширяет привлечение специалистов, занимающихся поиском активов должников. Он не только усилил команду профильными специалистами, но и расширяет работу на аутсорсинге. На открытом конкурсе банк планирует привлечь подрядчиков на поиск активов шести должников в иностранных юрисдикциях. Сумма тендера невелика, но успешный результат работы может помочь «Трасту» в будущих крупных судебных делах, считают эксперты.

Он не только усилил команду профильными специалистами, но и расширяет работу на аутсорсинге. На открытом конкурсе банк планирует привлечь подрядчиков на поиск активов шести должников в иностранных юрисдикциях. Сумма тендера невелика, но успешный результат работы может помочь «Трасту» в будущих крупных судебных делах, считают эксперты.

Банк непрофильных активов «Траст» проводит тендер на поиск за рубежом имущества шести должников, следует из сообщения на сайте электронно-торговой площадки «Росэлторг». В их числе два физических лица — гражданин Канады и Англии (резидент Англии) и гражданин США (резидент США и Англии), а также четыре юридических лица (Кипр, Сингапур, Британские Виргинские острова, Индия). Задача соискателя — выявить сведения об их зарубежных активах в ряде зарубежных юрисдикций — Великобритании, ЕС, США, Сингапуре, Индии, Канаде, на Кипре, острове Мэн и Британских Виргинских островах.[…]

Поиск с привлечением сторонних специалистов будет в первую очередь иметь смысл в отношении крупных должников и когда у кредитора есть реальные основания полагать, что активы выведены, говорит старший юрист АБ «Егоров, Пугинский, Афанасьев и партнеры» Айс Лиджанова: «Реализация задачи требует привлечения как форензик-специалистов (детективы, бизнес-аналитики, профайлеры), так и юристов. Первые осуществляют непосредственно поиск активов и раскручивают схему их вывода, юристы определяют, с помощью каких инструментов и в каких юрисдикциях на них можно обратить взыскание». […]

Автор: Ольга Шерункова / Коммерсантъ

Сообщение в газете «Коммерсантъ» о введении процедуры наблюдения в отношении АО «СК «РосСтрой»

30 апреля 2016 года в газете «Коммерсантъ» было опубликовано сообщение о введении процедуры наблюдения в отношении Акционерного общества «Строительная корпорация «РосСтрой» (АО «СК «РосСтрой», ИНН 7736229064, ОГРН 1037736001456, место нахождения: 197022, г. Санкт-Петербург, ул. Всеволода Вишневского, д. 13) и применении при банкротстве должника правил параграфа 7 главы IX ФЗ №127-ФЗ «О несостоятельности (банкротстве)».

Соответственно, срок подачи заявлений на включение в реестр начался 01 мая 2016 года и закончится (последний день срока) 30 мая 2016 года.

Процедура наблюдения направлена на введение открытого и прозрачного контроля суда, арбитражного управляющего и кредиторов за деятельностью должника, недопущение недобросовестных действий третьих лиц, защиту участников долевого строительства и является необходимым этапом антикризисного управления в отношении лиц, входящих в группу компаний СУ-155. В рамках введенной процедуры наблюдения активы должника находятся под дополнительным контролем арбитражного суда и временного управляющего, а заключение любых сделок, связанных с возможностью отчуждения активов должника, совершается с согласия временного управляющего.

В рамках введенной процедуры наблюдения активы должника находятся под дополнительным контролем арбитражного суда и временного управляющего, а заключение любых сделок, связанных с возможностью отчуждения активов должника, совершается с согласия временного управляющего.

В рамках процедуры наблюдения будет проведен объективный, всесторонний и прозрачный анализ финансово – хозяйственной деятельности АО «СК «РосСтрой», который будет представлен кредиторам должника для оценки. Обращаем внимание на то, что АО «СК «РосСтрой» не является банкротом, продолжает осуществлять хозяйственную деятельность. Единоличным органом управления Обществом является Генеральный директор, который действует в процедуре наблюдения под контролем арбитражного управляющего и арбитражного суда, а все обязательства АО «СК «РосСтрой» перед долевыми инвесторами сохраняют свою юридическую силу.

Также сообщаем, что в целях реализации прав долевых инвесторов (дольщиков, пайщиков) в строгом соответствии с законодательством будет сформирован реестр кредиторов, в том числе лиц (участников строительства), имеющих требования к АО «СК «РосСтрой» о передаче жилых помещений, которые подлежат приоритетной защите.

В целях реализации права на включение в реестр требований о передаче жилых помещений АО «СК «РосСтрой» после опубликования сведений в газете «Коммерсантъ» долевым инвесторам надлежит направить в адрес Временного управляющего, АО «СК «РосСтрой» и Арбитражного суда Санкт-Петербурга и Ленинградской области соответствующее заявление.

Образец (форму) заявления можно скачать здесь. Также информируем всех заинтересованных лиц, что информацию об антикризисных мероприятиях, проводящихся в отношении АО «СК «РосСтрой», можно узнать на сайте kad.arbitr.ru (дело А56-83217/2015), на сайте http://bankrot.fedresurs.ru/, а также на настоящем сайте.

При подаче в суд заявления о включении в реестр требований о передаче жилых помещений следует учитывать следующие методические рекомендации, озвученные в судебном заседании, на котором было вынесено определение о введении наблюдения:

— заявление о включении в реестр требований кредиторов должника-застройщика, содержащее требование о включении в реестр законной неустойки, в размере, определенном Федеральным законом № 214-ФЗ от 30. 12.2004 года, подается отдельно от заявления о включении требований в реестр требований о передаче жилых помещений;

12.2004 года, подается отдельно от заявления о включении требований в реестр требований о передаче жилых помещений;

— ставку для расчета указанной выше неустойки следует определять по состоянию на дату введения наблюдения, принимая во внимание, что в соответствии с Указанием ЦБ РФ от 11.12.2015 года № 3894-У с 01.01.2016 года Банком России не устанавливается самостоятельное значение ставки рефинансирования, а ее значение приравнивается к ключевой ставке.

Контактные данные юристов, которые могут оказать юридическую помощь долевым инвесторам:

Общество с ограниченной ответственностью

«ОКГ Правовые Консультации» (ООО «ОКГ Правовые Консультации»)

Адрес: 195009, Санкт-Петербург, ул. Комсомола, д. 41, Бизнес-Центр оф.506

Телефон: +7 (812) 407-12-00

Сайт: http://www.okgru.com/services/id186/

e-mail: [email protected]

Банковский сектор | Банк России

Отзыв лицензии не означает освобождение заемщиков банков от обязанности исполнять своевременно и в полном объеме, в соответствии с условиями ранее заключенных договоров, свои обязательства перед кредитной организацией.

В период после дня отзыва лицензии на осуществление банковских операций и до дня вступления в силу решения арбитражного суда о признании кредитной организации несостоятельной (банкротом) или о ее ликвидации кредитная организация имеет право взыскивать и получать задолженность, в том числе по ранее выданным кредитам. В последующем, после признания судом кредитной организации несостоятельной (банкротом) или принятия решения о ее ликвидации, взыскание задолженности осуществляется конкурсным управляющим (ликвидатором), который обязан предъявить к лицам, имеющим задолженность перед кредитной организацией, требование о ее взыскании.

При этом основания требовать от заемщика досрочного погашения кредитов в случае, если это не предусмотрено договором, отсутствуют. Вопрос досрочного погашения задолженности может быть решен исключительно по согласованию сторон.

Денежные средства в погашение ссудной задолженности в период деятельности временной администрации, назначенной после отзыва у кредитной организации лицензии, могут вноситься заемщиками как в наличной форме в кассы подразделений банка, расположенные по адресам, указанным временной администрацией на официальном сайте кредитной организации, либо в безналичной форме путем перечисления денежных средств по банковским реквизитам, размещенным на том же сайте.

Кроме того, порядок погашения задолженности можно уточнить у представителей временной администрации.

В ходе конкурсного производства или ликвидации банка при погашении заемщиками ссудной задолженности также применяется как наличная, так и безналичная форма расчетов. Однако в данном случае необходимо учитывать, что не все ликвидируемые кредитные организации располагают технической возможностью для применения кассовой формы расчетов. В связи с этим информацию о реквизитах и способах погашения кредитов заемщиками банка можно получить у конкурсного управляющего (ликвидатора) кредитной организации.

В случае если конкурсным управляющим (ликвидатором) кредитной организации является государственная корпорация «Агентство по страхованию вкладов», информация о реквизитах и формах погашения кредитов также размещаетсяна сайте агентства.

Защитите свои права в случае банкротства клиента

Публикация Робинсона Брэдшоу

февраль 2009 г.

Столкнувшись с банкротством клиента, важно понимать не только права и средства правовой защиты, которые вы можете иметь как кредитор в соответствии с законодательством о банкротстве, но также потенциальные ограничения этих прав и средств правовой защиты. Знание ваших прав и средств правовой защиты поможет уменьшить продолжающиеся убытки для клиента и повысит вашу вероятность значимого возмещения убытков в случае банкротства.

Знание ваших прав и средств правовой защиты поможет уменьшить продолжающиеся убытки для клиента и повысит вашу вероятность значимого возмещения убытков в случае банкротства.

Когда клиент подал заявление о банкротстве, вы будете уведомлены о том, подал ли этот клиент заявление в соответствии с главой 11 или главой 7 Кодекса о банкротстве. Ваш клиент может стать должником в соответствии с главой 11 Кодекса о банкротстве, чтобы реструктурировать свои обязательства перед кредиторами. В случае главы 11 под надзором суда по делам о банкротстве должник остается во владении своими активами и часто продолжает свою хозяйственную деятельность. Суд по делам о банкротстве может назначить доверительного управляющего для ведения бизнеса должника, но это бывает редко.Должник может также использовать главу 11 для проведения упорядоченной продажи некоторых или всех своих активов. Напротив, если ваш клиент подает заявление о банкротстве в соответствии с главой 7, суд по делам о банкротстве назначает независимого доверительного управляющего, чтобы взять под контроль и ликвидировать активы клиента, а также распределить выручку от ликвидации в соответствии с Кодексом о банкротстве. Ваша стратегия реагирования на заявление о банкротстве может зависеть от того, подал ли клиент заявку в соответствии с Главой 11 или Главой 7.

Ваша стратегия реагирования на заявление о банкротстве может зависеть от того, подал ли клиент заявку в соответствии с Главой 11 или Главой 7.

Когда клиент заявляет о банкротстве из-за непогашенной задолженности за продукты или услуги, это неприятно, но вы должны помнить об определенных правах и средствах правовой защиты, которые могут повысить вероятность значимого взыскания.Если не указано иное, эти права и средства правовой защиты в равной степени применяются в главах 11 и 7.

Товары в пути

Узнав о банкротстве покупателя, вы должны остановить транзит товаров, если товары не были доставлены покупателю или его агенту.

Адекватная гарантия

Если вы поставляете товары, вы можете потребовать адекватные гарантии будущих результатов деятельности клиента (т. Е. Гарантии их платежеспособности) и приостановить свои действия до тех пор, пока не будут предоставлены соответствующие гарантии.Ваше право требовать адекватной гарантии возникает в соответствии с Единым торговым кодексом и остается таким же в случае банкротства, как и до банкротства. Тем не менее, когда вы предъявляете клиенту требование адекватной гарантии, самым безопасным способом одновременно является подача ходатайства в суд по делам о банкротстве с требованием получения адекватной гарантии и, если она не получена, права прекратить ваше обязательство по поставке товаров.

Тем не менее, когда вы предъявляете клиенту требование адекватной гарантии, самым безопасным способом одновременно является подача ходатайства в суд по делам о банкротстве с требованием получения адекватной гарантии и, если она не получена, права прекратить ваше обязательство по поставке товаров.

Право на возврат

Кодекс о банкротстве признает и расширяет ваше право в соответствии с Единым торговым кодексом требовать возврата товаров, проданных в кредит неплатежеспособному покупателю.Вы должны проявлять бдительность при использовании своих прав на возмещение ущерба: если вы не примете необходимых мер, вы откажетесь от них. Вы должны отправить клиенту письменное требование о рекламации (и мы также рекомендуем вам отправить требование юрисконсульту клиента) в течение 45 дней после получения покупателем товаров или в течение 20 дней после подачи заявления о банкротстве, если подача заявления произошла в течение этих 45 дней. дневной период. Вы должны отправить претензию как можно скорее, потому что вы не сможете вернуть товары, которые больше не находятся во владении покупателя или которые не могут быть идентифицированы отдельно. Ваши права на возврат также могут иметь ограниченную ценность, если поставленные товары стали предметом ранее существовавшего усовершенствованного обеспечительного интереса другой стороны в инвентарных запасах клиента. Тем не менее, мы рекомендуем поставщикам всегда незамедлительно требовать возврата, поскольку ваши права на возврат будут аннулированы, если они не будут заявлены своевременно. Должники часто обращаются за одобрением в суд по делам о банкротстве процедур рассмотрения требований о взыскании на ранних этапах дела о банкротстве, поэтому вам следует внимательно следить за ходатайствами должника.

Административный иск за 20 дней

В дополнение к упомянутому выше средству возмещения ущерба вы также имеете право на претензию на административные расходы по товарам, полученным покупателем в течение 20-дневного периода до подачи заявления о банкротстве, если покупатель купил товары в ходе своей обычной деятельности. Ваше право на оплату этих товаров будет иметь более высокий приоритет, чем ваше право на оплату товаров, полученных до 20-дневного периода, который имеет самый низкий приоритет платежа. В большинстве случаев претензии по административным расходам оплачиваются полностью. Однако вы должны представить доказательства своего административного иска до установленного судом срока, уведомление о котором направляется всем кредиторам, известным должнику.

В большинстве случаев претензии по административным расходам оплачиваются полностью. Однако вы должны представить доказательства своего административного иска до установленного судом срока, уведомление о котором направляется всем кредиторам, известным должнику.

Критический поставщик

В случае, описанном в главе 11, вы можете получить оплату за некоторые или все товары и услуги, предоставленные клиенту до подачи заявления о банкротстве, если клиент считает вас «критически важным поставщиком» и получает полномочия суда о банкротстве для оплаты критически важных поставщиков.Критически важные поставщики — это те поставщики, которые настолько важны для продолжения операций должника, что их отказ продолжать поставки должнику может привести к прекращению этих операций и невозможности реорганизации. Поскольку должник требует разрешения на оплату претензий поставщиков до подачи заявки задолго до того, как суд по делам о банкротстве рассмотрит какой-либо план реорганизации, должники и суды внимательно изучают критические претензии поставщиков, чтобы ограничить возможное злоупотребление этим чрезвычайным средством правовой защиты. Если вы заинтересованы в том, чтобы вас признали важным поставщиком, вам следует отказаться от поставки товаров или услуг в кредит после подачи заявления о банкротстве или, что еще лучше, отказаться от ведения каких-либо дел с должником, если вы не получите оплату на свой баланс до банкротства.Конечно, вам также следует подумать о том, сможет ли должник легко получить продукты или услуги от другого поставщика, что позволит отклонить ваше критическое требование поставщика, и следует оценить риск потери бизнеса клиента во время и после банкротства.

Исполнительный договор

Если у вас есть «исполнительный» договор с клиентом, будут применяться другие правила. Исполнительный контракт — это контракт, в соответствии с которым каждая сторона все еще должна другой значительному исполнению, так что невыполнение одной стороной оправдывает исполнение другой стороной.Договор поставки — хороший пример исполнительного договора. Если суд по делам о банкротстве одобрит, должник может принять или отклонить исполнительный договор. Чтобы принять контракт, должник должен устранить все существующие дефолты и предоставить адекватные гарантии того, что он сможет выполнить все свои будущие обязательства. Если должник заключает договор, обе стороны должны продолжать выполнять свои обязательства. Часто должник будет стремиться заключить исполнительный договор, а затем уступить свои права по договору в сочетании со своими усилиями по продаже своих активов или определенного бизнес-подразделения.Отвечая на предложенную продажу, вам может потребоваться быстро подать документы в суд по делам о банкротстве для защиты своих интересов. Если должник отклоняет исполнительный контракт, отказ рассматривается как нарушение контракта непосредственно перед подачей заявления о банкротстве и (с учетом некоторых вопросов государственного права) прекращением контракта. Продавец, исполнительный договор которого отклонен, имеет право заявить иск о возмещении ущерба до подачи заявления о банкротстве должника. В ожидании предположения или отклонения поставщик должен продолжать выполнять свои обязательства, если только он не предъявит достаточного требования в отношении гарантии, как описано выше.

Чтобы принять контракт, должник должен устранить все существующие дефолты и предоставить адекватные гарантии того, что он сможет выполнить все свои будущие обязательства. Если должник заключает договор, обе стороны должны продолжать выполнять свои обязательства. Часто должник будет стремиться заключить исполнительный договор, а затем уступить свои права по договору в сочетании со своими усилиями по продаже своих активов или определенного бизнес-подразделения.Отвечая на предложенную продажу, вам может потребоваться быстро подать документы в суд по делам о банкротстве для защиты своих интересов. Если должник отклоняет исполнительный контракт, отказ рассматривается как нарушение контракта непосредственно перед подачей заявления о банкротстве и (с учетом некоторых вопросов государственного права) прекращением контракта. Продавец, исполнительный договор которого отклонен, имеет право заявить иск о возмещении ущерба до подачи заявления о банкротстве должника. В ожидании предположения или отклонения поставщик должен продолжать выполнять свои обязательства, если только он не предъявит достаточного требования в отношении гарантии, как описано выше. В случае главы 7 доверительный управляющий (а не должник) имеет право решать, принимать или отклонять. Если не было принято или отклонено ранее, исполнительные контракты в делах главы 7 считаются отклоненными через 60 дней после подачи дела о банкротстве, если суд по делам о банкротстве не продлит крайний срок, чтобы принять или отклонить. В случае главы 11 должник обычно будет иметь до подтверждения плана главы 11 принять или отклонить исполнительные контракты. В любом случае продавец может запросить постановление суда по делам о банкротстве, чтобы заставить должника быстрее решить, принимать или отклонить, но ему необходимо будет показать чрезвычайные обстоятельства, требующие быстрого решения.

В случае главы 7 доверительный управляющий (а не должник) имеет право решать, принимать или отклонять. Если не было принято или отклонено ранее, исполнительные контракты в делах главы 7 считаются отклоненными через 60 дней после подачи дела о банкротстве, если суд по делам о банкротстве не продлит крайний срок, чтобы принять или отклонить. В случае главы 11 должник обычно будет иметь до подтверждения плана главы 11 принять или отклонить исполнительные контракты. В любом случае продавец может запросить постановление суда по делам о банкротстве, чтобы заставить должника быстрее решить, принимать или отклонить, но ему необходимо будет показать чрезвычайные обстоятельства, требующие быстрого решения.

Подтверждение претензии

Вам, вероятно, потребуется подать письменное доказательство иска в деле о банкротстве вашего клиента, чтобы сохранить свое право на распространение, а в случае главы 7 вы должны это сделать. Хотя форма для подачи доказательства требования представляет собой всего одну страницу, ее может быть сложно правильно заполнить и подать, а суды по делам о банкротстве отклонят неправильно или несвоевременно поданные иски. Вы также должны знать, что, подавая доказательство иска, вы подчиняетесь юрисдикции суда по делам о банкротстве и, вероятно, отказываетесь от определенных прав, поэтому вы можете проконсультироваться с опытным юристом, чтобы взвесить преимущества и недостатки подачи иска.

Вы также должны знать, что, подавая доказательство иска, вы подчиняетесь юрисдикции суда по делам о банкротстве и, вероятно, отказываетесь от определенных прав, поэтому вы можете проконсультироваться с опытным юристом, чтобы взвесить преимущества и недостатки подачи иска.

До сих пор мы уделяли особое внимание средствам защиты ваших интересов в случае банкротства клиента. Было бы упущением, если бы мы не предупредили вас также о двух важных моментах:

Автоматическая остановка

Подача заявления о банкротстве автоматически запрещает кредиторам, без дальнейшего судебного решения, принимать меры по взысканию причитающихся долгов или требовать владения имуществом, принадлежащим должнику. Узнав, что клиент подал заявление о банкротстве, вы должны прекратить отправку счетов-фактур по долгам на дату подачи заявления о банкротстве, взыскание за предоставленные товары и услуги и любые другие действия по взысканию (включая инициирование или продолжение судебного процесса). Есть ограниченные исключения из этого «автоматического приостановления», но вам следует проконсультироваться с адвокатом, прежде чем предпринимать какие-либо действия против должника или его собственности.

Есть ограниченные исключения из этого «автоматического приостановления», но вам следует проконсультироваться с адвокатом, прежде чем предпринимать какие-либо действия против должника или его собственности.

Сохранение записей

Вы также должны сохранять все деловые записи и другие документы, относящиеся к вашим отношениям с клиентом, включая документы, относящиеся к продуктам или услугам, предоставленным клиенту, продуктам, возвращаемым клиентом, и платежам, полученным от клиента. Эти записи могут оказаться очень важными спустя долгое время после подачи дела о банкротстве, потому что у должника или доверительного управляющего есть как минимум два года, чтобы подать иск против кредиторов по сделкам до банкротства с клиентом, и вам могут понадобиться эти записи для создания успешной защиты. .

Столкнувшись с банкротством клиента, полезно понять общие права, средства правовой защиты и ограничения, применимые к вам как к кредитору. Однако конкретные права и средства правовой защиты могут сильно различаться в зависимости от деталей конкретного дела. Пожалуйста, свяжитесь с любым сотрудником нашей группы по банкротству и правам кредиторов для получения дополнительных рекомендаций.

Пожалуйста, свяжитесь с любым сотрудником нашей группы по банкротству и правам кредиторов для получения дополнительных рекомендаций.

Материалы по теме:

Закон о защите прав потребителей и банкротство бизнеса

Бизнесы терпят неудачу каждый день, и наша экономика устроена, по крайней мере в принципе, для того, чтобы новые компании могли занять их место.Однако это мало утешает потребителей, которые по тем или иным причинам полагались на неудачный бизнес. Бизнес «терпит неудачу», когда он больше не может выполнять свои обязательства перед своими клиентами, кредиторами и владельцами с имеющимся доходом. Это также известно как «несостоятельность». Система банкротства дает неплатежеспособным предприятиям некоторые возможности, помимо полного банкротства. При банкротстве в соответствии с главой 7 предприятие ликвидирует свои активы, чтобы выплатить как можно больше долга. По окончании дела о банкротстве бизнес обычно прекращает свое существование. Банкротство главы 11 позволяет бизнесу реорганизоваться для продолжения деятельности. Права потребителя в этих процессах зависят от множества обстоятельств.

Процедуры банкротства

Когда компания объявляет о банкротстве, ее дела попадают в юрисдикцию суда по делам о банкротстве. Суд обычно назначает попечителя для надзора за делом. Доверительный управляющий имеет право управлять многими делами бизнеса и, в случае главы 7, распоряжаться коммерческой собственностью.

Важной особенностью любого дела о банкротстве является автоматическое приостановление, которое вступает в силу сразу после подачи дела. Автоматическое приостановление не позволяет судебному разбирательству против должника продвигаться без разрешения суда. Это включает в себя любые действия потребителя в соответствии с законами штата или федеральными законами о защите прав потребителей.

Потребитель с иском к должнику становится кредитором при банкротстве. Компания-должник должна указывать свои долги и кредиторов в таблицах, прилагаемых к ходатайству. Все идентифицированные кредиторы получат уведомление о собрании кредиторов от доверительного управляющего. В этом уведомлении также может быть указано, будут ли активы доступны для оплаты кредиторам и должны ли кредиторы представлять «доказательство требования». Даже если компания не идентифицирует потребителя в своем ходатайстве, можно подать исковое заявление в суд.

Все идентифицированные кредиторы получат уведомление о собрании кредиторов от доверительного управляющего. В этом уведомлении также может быть указано, будут ли активы доступны для оплаты кредиторам и должны ли кредиторы представлять «доказательство требования». Даже если компания не идентифицирует потребителя в своем ходатайстве, можно подать исковое заявление в суд.

Большинство дел о банкротстве приводят к погашению оставшейся невыплаченной задолженности. К сожалению, претензиям потребителей обычно не уделяется первоочередного внимания.

Обанкротившийся бизнес может создать для потребителей другие проблемы, помимо неоплаченных требований или судебных решений о возмещении ущерба. Компании часто вступают во владение собственностью потребителей или заключают с потребителями соглашения об оказании услуг. То, как потребитель обращается с обанкротившимся бизнесом, зависит от характера их отношений.

Если у обанкротившегося бизнеса есть собственность потребителя

Потребитель может оставить свое имущество на предприятии, например одежду в химчистке, автомобиль в мастерской или компьютер в мастерской по ремонту. В то время как крупные компании часто продолжают вести бизнес во время банкротства, более мелкие компании могут закрыться без предварительного предупреждения. В системе банкротства нет специальной процедуры изъятия имущества потребителей из закрытого бизнеса. Потребителю, возможно, придется начать звонить по телефону или отправлять электронные письма.

В то время как крупные компании часто продолжают вести бизнес во время банкротства, более мелкие компании могут закрыться без предварительного предупреждения. В системе банкротства нет специальной процедуры изъятия имущества потребителей из закрытого бизнеса. Потребителю, возможно, придется начать звонить по телефону или отправлять электронные письма.

Владелец или менеджер бизнеса может иметь возможность вернуть собственность потребителя напрямую. Если бизнес является франшизой более крупной компании, франчайзер может получить собственность.Управляющий банкротством также мог организовать хранение и возврат имущества клиента. Местные или государственные правоохранительные органы или должностные лица по защите прав потребителей могут оказать помощь в возвращении собственности, или, в крайних случаях, потребитель может подать исковое заявление о банкротстве, чтобы восстановить владение своей собственностью.

Если у обанкротившегося бизнеса есть потребительский депозит

Потребители часто вносят депозиты в предприятиях, чтобы зарезервировать популярный продукт или арендуемую недвижимость. Способность потребителя получить депозит от обанкротившегося предприятия зависит от множества факторов, таких как тип собственности, зарезервированной для депозита, применяется ли какой-либо местный закон или закон штата, а также сохраняет ли предприятие вклады отдельно или смешивает их с общими средства.

Способность потребителя получить депозит от обанкротившегося предприятия зависит от множества факторов, таких как тип собственности, зарезервированной для депозита, применяется ли какой-либо местный закон или закон штата, а также сохраняет ли предприятие вклады отдельно или смешивает их с общими средства.

Выплата депозита создает договорные обязательства со стороны бизнеса, но после возбуждения дела о банкротстве потребителю, возможно, придется пополнить ряды кредиторов. Компания может выполнить свое обязательство или вернуть залог.Однако также возможно, что депозит станет погашенной задолженностью.

Арендаторам часто требуется внести возвращаемый гарантийный депозит в течение срока аренды жилого помещения. В большинстве штатов есть законы, конкретно регулирующие гарантийные депозиты. Арендодателям может потребоваться хранить гарантийные депозиты отдельно от других средств, учитывать любые удержания и возвращать их арендатору в течение определенного периода времени. Гарантийные депозиты с меньшей вероятностью пострадают от банкротства, поскольку они все время остаются собственностью арендатора, хотя автоматическое приостановление может повлиять на способность арендатора обеспечивать соблюдение закона штата.

Гарантийные депозиты с меньшей вероятностью пострадают от банкротства, поскольку они все время остаются собственностью арендатора, хотя автоматическое приостановление может повлиять на способность арендатора обеспечивать соблюдение закона штата.

Если обанкротившееся предприятие должно обслуживать потребителя

Некоторые предприятия предлагают услуги потребителям по ежемесячным или другим периодическим планам. Если предприятие вступает в банкротство в течение срока действия договора об оказании услуг с потребителем, автоматическое приостановление исключает принудительное исполнение договора в суде, и обязательство становится предметом процедуры банкротства. То же самое обычно относится к гарантийному покрытию, предлагаемому компанией.

Если у потребителя есть подарочная карта обанкротившегося предприятия

Правила, касающиеся подарочных карт и подарочных сертификатов, сильно различаются в разных штатах.Некоторые компании приняли решение о признании своих подарочных карт после подачи заявления о банкротстве, поэтому потребители имеют смысл спросить об этом. Подарочная карта представляет собой обязательство компании, поэтому потребитель также может подать иск в суд по делам о банкротстве.

Подарочная карта представляет собой обязательство компании, поэтому потребитель также может подать иск в суд по делам о банкротстве.

физических лиц могут реструктурировать личные гарантии долга несуществующего бизнеса в рамках нового раздела о банкротстве V

Ранее в этом году новая глава V главы 11 стала частью Кодекса о банкротстве, когда вступил в силу Закон о реорганизации малого бизнеса 2019 года (SBRA).Вскоре после этого Закон CARES расширил пределы долга для бизнеса или физического лица, чтобы они могли считаться должником в соответствии с SBRA. Вслед за этими новыми законами некоторые индивидуальные должники начали обращаться за судебной помощью по делу о банкротстве в соответствии с подразделом V как средство реструктуризации личных гарантий несуществующей деловой задолженности.

Раздел 101 (51D) Кодекса о банкротстве устанавливает требования к юридическому или физическому лицу, чтобы квалифицироваться как должник при банкротстве. Чтобы квалифицироваться как должник в соответствии с SBRA, предприятие или физическое лицо должно «заниматься коммерческой или деловой деятельностью» с долгами не более 7 долларов.5 миллионов (с поправками, внесенными Законом CARES), и «не менее 50 процентов из которых возникли в результате коммерческой или деловой деятельности должника». В рамках этих параметров суды по делам о банкротстве недавно установили, что лица с долгами, составляющими не менее 50% бизнес-долгов, таких как индивидуальные гарантии, могут считаться должниками малого бизнеса в соответствии с SBRA.

Например, суд по делам о банкротстве округа Южная Каролина постановил в In re Charles Christopher Wright , что индивидуальный должник, чьи долги были связаны с его владением ныне несуществующими предприятиями, соответствовал требованиям для того, чтобы быть должником малого бизнеса в соответствии с SBRA. В этом случае суд установил, что 56% долга должника составляли коммерческий долг, связанный с прекратившим существование бизнесом должника, а общая сумма долга находилась в пределах установленного законом лимита для SBRA. Установив, что SBRA не требует, чтобы должники были «, в настоящее время занимаются коммерческой или коммерческой деятельностью», суд по делам о банкротстве постановил, что должник квалифицируется как должник малого бизнеса, потому что «он« занимается коммерческой или деловой деятельностью », обращаясь к остаточной деловой долг….”

В этом случае суд установил, что 56% долга должника составляли коммерческий долг, связанный с прекратившим существование бизнесом должника, а общая сумма долга находилась в пределах установленного законом лимита для SBRA. Установив, что SBRA не требует, чтобы должники были «, в настоящее время занимаются коммерческой или коммерческой деятельностью», суд по делам о банкротстве постановил, что должник квалифицируется как должник малого бизнеса, потому что «он« занимается коммерческой или деловой деятельностью », обращаясь к остаточной деловой долг….”

Аналогичным образом, Суд по делам о банкротстве Восточного округа Луизианы в In re Andrew и Christine Blanchard постановил, что гарантии индивидуальных должников по бизнес-займам представляют собой коммерческий долг, так что должники могут считаться должниками малого бизнеса в соответствии с SBRA. Как и в случае с судом Wright , этот суд установил, что Кодекс о банкротстве прямо не указывает, что должником малого бизнеса в соответствии с SBRA должно быть , в настоящее время занимается коммерческой или деловой деятельностью. Соответственно, поскольку большая часть долгов дебиторов возникла в результате деятельности действующих в настоящее время предприятий должников, а также их ныне несуществующих предприятий, и была в сумме ниже установленных законом пределов долга SBRA, суд постановил, что должники имеют право на должники по SBRA.

SBRA предоставляет индивидуальным должникам новые возможности для реструктуризации и погашения своих личных гарантий по корпоративным долгам.Поскольку суды по делам о банкротстве интерпретируют SBRA, чтобы разрешить отдельным должникам с коммерческими долгами, связанными с несуществующими предприятиями, еще больше физических лиц будут квалифицироваться как должники в соответствии с SBRA. Таким образом, кредиторы должны ознакомиться с тем, чего ожидать от участия в деле о банкротстве в соответствии с подразделом V.

После успешного завершения плана подраздела V индивидуальные должники получат погашение оставшейся задолженности. Отдельные должники, которые не могли бы претендовать на помощь в соответствии с главой 7 из-за более высокого ежемесячного дохода или которые хотели бы избежать действия главы 7, чтобы предотвратить ликвидацию активов, теперь могут квалифицироваться как должники в соответствии с SBRA и, следовательно, иметь возможность реструктурировать или выполнить свои гарантии ведения бизнеса долги по подразделу V.

Как малые предприятия-должники в соответствии с SBRA, физические лица могут реструктурировать личные гарантии деловой задолженности без выполнения более строгих требований по подтверждению плана в типичном случае главы 11. Среди прочего, должники по подразделу V будут пользоваться помощью доверительного управляющего по подразделу V, роль которого заключается в содействии и, возможно, посредничестве в подтверждении согласованного плана. Кроме того, должникам по подразделу V не нужно будет подавать заявление о раскрытии информации, и они могут задерживать оплату административных расходов.Эти отличия от типичных дел по главе 11 должны упростить для отдельных должников по подразделу V успешное подтверждение своих планов банкротства и, в свою очередь, иметь возможность реструктурировать или погасить свои личные гарантии по корпоративным долгам.

Возможно, наиболее важным аспектом дел о банкротстве в подразделе V является их быстрый темп. В то время как кредиторы могут лучше не торопиться обдумывать свои варианты в типичном деле главы 11 для отдельного должника, кредиторы должны проявлять бдительность с самого начала дела подраздела V.Суды по делам о банкротстве проведут совещание по статусу дел по подразделу V в течение 60 дней, а иногда и раньше, с даты подачи иска. Кроме того, должник должен подать свой план в течение 90 дней с даты подачи дела о банкротстве в соответствии с подразделом V. Соответственно, кредиторы должны начать просмотр своих файлов, мониторинг дела о банкротстве и разработку стратегии рассмотрения дела очень скоро после получения уведомления о деле Подглавы V, чтобы не допустить пропуска этих быстрых сроков и важных документов.

Должны ли вы деньги от бизнеса, объявленного о банкротстве?

Федеральные суды обладают исключительной юрисдикцией в отношении дел о банкротстве.Это означает, что дело о банкротстве не может быть подано в суд штата.

Предположим, вы ведете дела с компанией, которая должна вам деньги, или опаздывала с оплатой оказанных вами услуг. Вы могли даже подать в суд, чтобы получить выплаты. Но затем вы получаете уведомление о том, что компания объявила о банкротстве.

В этой статье объясняются некоторые права и обязанности в этой ситуации.

Подана заявка о банкротстве

Прежде чем вы решите, что делать, вы должны узнать, по какой главе о банкротстве подана компания.Две вероятные главы выглядят следующим образом:

- Глава 7. Глава Кодекса о банкротстве, предусматривающая «ликвидацию». (иными словами, продажа «беспроигрышного имущества» должника и распределение выручки между кредиторами).

- Глава 11. Глава Кодекса о банкротстве, предусматривающая (как правило) реорганизацию, обычно с участием корпорации или партнерства. (Должник согласно главе 11 обычно предлагает план реорганизации, чтобы сохранить свой бизнес и выплатить кредиторам с течением времени.Компании или частные лица также могут обращаться за помощью в соответствии с главой 11.)

При банкротстве в соответствии с главой 7 компания ликвидируется, и кредиторы получают платеж в порядке приоритета их требования. В главе 11 о банкротстве компания пытается урегулировать дело о банкротстве и согласовывать условия с кредиторами после одобрения суда. Каждая из глав содержит разные процедуры, которым необходимо следовать.

Подача иска

Когда компания объявляет о банкротстве, она должна предоставить список известных ей кредиторов.Вот как вы будете уведомлены. Получив уведомление о банкротстве, вам необходимо подать доказательство иска. Доказательство претензии — это письменное заявление и подтверждающая документация, представленная кредитором, в которой описывается причина, по которой должник должен деньги кредитору. (Для этого есть официальный бланк.)

После подачи иска в качестве кредитора вы можете принять участие в собрании « 341». ». Это собрание кредиторов, требуемое разделом 341 Кодекса о банкротстве, на котором должник под присягой допрашивается кредиторами, доверительным управляющим, экспертом или U.Доверенное лицо С. о своих финансовых делах. Его еще называют собранием кредиторов.

Как платят кредиторам

Претензии являются приоритетными. Приоритет относится к порядку, в котором необеспеченные требования должны быть оплачены. (Обеспеченные требования рассматриваются по-разному.)

Приоритет — это установленный Кодексом о банкротстве порядок необеспеченных требований, который определяет порядок, в котором необеспеченные требования будут выплачиваться, если не хватает денег для полной оплаты всех требований.Претензия на приоритет — это необеспеченное требование, которое имеет право на выплату раньше других необеспеченных требований, которые не имеют права на статус приоритета. Узнайте, следует ли уделять приоритетное внимание вашей претензии.

Автоматические опоры

Когда кто-то подает заявление о банкротстве, применяется автоматическое приостановление, которое представляет собой судебный запрет, который автоматически прекращает судебные процессы, выкупа закладной, выплаты и все действия по взысканию с должника с момента подачи прошения о банкротстве. Кредитор может ходатайствовать об отмене автоматического приостановления , чтобы позволить кредитору принять меры против должника или его собственности, которые в противном случае были бы запрещены автоматическим приостановлением.Будет ли удовлетворено ходатайство, зависит от фактов и юридической поддержки ходатайства. В соответствии с Кодексом о банкротстве может быть также состязательных процедур, то есть исков, возникающих в рамках дела о банкротстве или связанного с ним, которое возбуждается путем подачи жалобы в суд.

Погашение долгов

В конечном итоге должник пытается погасить свои долги. Освобождение от ответственности не позволяет кредиторам, имеющим эти долги, предпринимать какие-либо действия против должника по взысканию долга.Освобождение от ответственности также запрещает кредиторам общаться с должником по поводу долга, включая телефонные звонки, письма и личные контакты.

Следовательно, для вас чрезвычайно важно принять меры после получения уведомления о банкротстве, а также принять активное участие в судебном разбирательстве для защиты своих прав. Проконсультируйтесь со своим адвокатом по этим важным вопросам.

© 2018

Принятие соглашений о банкротстве с продавцом кредитных карт: еще одно важное право должников, подающих заявление по главе 11

Апелляционный суд США седьмого округа недавно постановил, что банкротный продавец может, в соответствии с разделом 365 Кодекса о банкротстве, допустить «Торговое соглашение», соглашение между продавцом и торговым банком, по которому продавцу оплачиваются продажи по кредитной карте.Апелляционный суд пришел к выводу, что коммерческое соглашение не является неплатежеспособным договором финансового размещения, даже если другая сторона соглашения, торговый банк, гарантирует обязательство продавца перед своими клиентами по предоставлению товаров и услуг, которые они приобрели с помощью кредитной карты. сделки. In re United Airlines , 368 F.3d 720 (7 th Cir. 2004). Это решение решает (по крайней мере, в седьмом округе) горячо обсуждаемую проблему, которая возникает во многих делах главы 11.

Ежегодно компании по всему миру обрабатывают миллиарды транзакций по кредитным картам. В типичной транзакции по кредитной карте участвуют четыре стороны: клиент (или владелец карты), банк, выпустивший карту клиенту (банк-эмитент), продавец, товары или услуги которого покупатель покупает с помощью кредитной карты, и торговый банк. (банк, заключивший договор с продавцом). Когда покупатель оплачивает товары или услуги продавца кредитной картой, продавец отправляет квитанцию по кредитной карте или кассовый чек в торговый банк.Согласно условиям торгового соглашения, торговый банк переводит продавцу комиссию за продажу за вычетом своей комиссии. Затем торговый банк переводит комиссию за продажу через соответствующую ассоциацию карт (например, Visa, MasterCard) банку-эмитенту держателя карты, который возмещает торговому банку полную сумму. Наконец, банк-эмитент выставляет счет держателю карты на сумму продаж в ежемесячной выписке со счета клиента.

При определенных обстоятельствах держатели карт имеют право в соответствии с федеральным законом о потребительском кредите «возвращать» платежи со своего счета кредитной карты.В этом случае банк-эмитент кредитует держателя карты и через соответствующую ассоциацию возвращает деньги торговому банку, который должен возместить банку-эмитенту. Торговый банк обычно имеет договорное право по торговому соглашению на получение возмещения от продавца. Но что произойдет, если продавец станет неплатежеспособным? Торговый банк принимает на себя кредитный риск, связанный с тем, что его торговец подаст заявление о банкротстве и не выплатит свои долги полностью, так же как банк-эмитент принимает на себя кредитный риск, связанный с тем, что его владелец карты объявит о банкротстве или иным образом не выплатит свой долг по кредитной карте.

Принятие торговых соглашений: United Airlines Дело

Одним из наиболее важных полномочий, предоставленных должнику при банкротстве, является право, если он того пожелает, принять на себя исполнительные контракты и договоры аренды, срок действия которых еще не истек.

Но есть некоторые соглашения, которые не допускаются, в том числе контракты «на предоставление ссуды или предоставление другого долгового финансирования или финансовых договоренностей в пользу или в интересах должника». 11 U.S.C. § 365 (c) (2).

В широком смысле аморфный термин «финансовое обеспечение» может привести к исключению, которое поглотит правило.Как седьмой округ признал в United Airlines , практически все контракты, которые не требуют одновременного исполнения обеими сторонами, в той или иной степени влекут за собой предоставление кредита или финансового урегулирования одной стороной другой. Таким образом, суды обычно интерпретируют раздел 365 (c) (2) в узком смысле, чтобы сохранить широкие полномочия должника по заключению выгодных исполнительных контрактов.

Следуя этой традиции, суд United Airlines постановил, что коммерческое соглашение, в соответствии с которым National City Bank и National Processor обрабатывали транзакции по кредитным картам для United Airlines, не являлось договором о предоставлении кредита или финансовой договоренности.

После того, как United объявила о банкротстве, у National, возможно, возникло понятное беспокойство: что United может прекратить полеты, и в этом случае тысячи потребителей могут потребовать возмещения расходов на их кредитные карты за полеты, которые они забронировали на United, что никогда не произойдет. National утверждала, что, поскольку ее коммерческое соглашение с United было контрактом на предоставление ссуды или предоставление финансовых услуг United, United не могла принять его на себя банкротом.

Седьмой округ не согласился.Он с готовностью отверг первый аргумент National — что система кредитных карт позволяла United занимать деньги у National, продавая билеты (и собирая оплату немедленно) на полеты в будущем:

Ответ заключается в том, что ни National Processing, ни National City Bank не ссужают United . . . один пенни. Любая ссуда предоставляется банком-эмитентом, а не торговым банком; ссуда предоставляется клиенту банка-эмитента (пассажиру United), а не United. National Processing не переводит ничего на счет United в National City Bank до тех пор, пока банк-эмитент не предоставит ссуду своему клиенту и не разместит средства в межбанковской системе от имени клиента.. . . В этой транзакции National Processing выступает в качестве посредника, а не кредитора. In re United Airlines , 368 F.3d 720, 723 (7 th Cir. 2004).

Апелляционный суд более серьезно отнесся к другому аргументу National — что он, по сути, гарантирует условное обязательство United по возмещению любых сборов за билеты на рейсы в будущем, которые могут никогда не произойти, если United прекратит свою деятельность, и что National таким образом предоставление финансовой поддержки United через процесс возврата платежа.Седьмой судебный округ признал, что гарантия является финансовым приспособлением в значении Раздела 365 (c) (2). И он принял arguendo , что в той мере, в какой возвратные платежи превышают объем продаж новых кредитных карт, можно сделать вывод, что National гарантирует условные обязательства United. Но Апелляционный суд постановил, что эта условная гарантия является «небольшой» частью общей сделки и что раздел 365 (c) (2) запрещает принятие только контракта, который «в целом» может рассматриваться как продление финансовое размещение.В заключение Седьмой округ признал, что противоположное толкование статьи 365 (c) (2) может сделать общее правило, согласно которому должник может признать свои исполнительные контракты недействительными:

В статуте спрашивается, является ли договор в целом недействительным. «финансовое приспособление», а не то, можно ли так охарактеризовать одну оговорку. Чтобы увидеть разницу, подумайте о контракте, который, как все признают, может предполагаться: аренда операционных активов, таких как самолеты United. . . . Возьмите договор аренды с оплатой в середине месяца.Можно было бы назвать договоренность 15-дневной ссудой от арендодателя к арендатору. . . . [A] Почти в каждом договоре аренды и другом исполнительном договоре есть положение, которое можно охарактеризовать как краткосрочную ссуду той или иной стороне. . . . Принятие аргумента National Processing о том, что допущение невозможно в тех случаях, когда какое-либо нетривиальное положение контракта влечет за собой ссуду или гарантию, это может существенно повлиять на отмену права должника принимать на себя обязательства по контракту. Несомненно, поэтому никто.. . утверждал, что должники не могут брать на себя договоры аренды и продажи. Что ж, если аренда может быть принята, несмотря на неявную ссуду, может быть принято соглашение об обработке кредитной карты, несмотря на неявную гарантию. ид. at 724.

Наконец, Седьмой округ отклонил аргумент National о том, что United не может принять на себя торговое соглашение без предоставления дополнительных гарантий. Юнайтед не допустил дефолта по контракту. Отмечая, что Кодекс о банкротстве требует от должника предоставить адекватные гарантии будущих результатов в качестве предварительного условия для допущения только «в случае, если» должник не выполняет свои обязательства, Седьмой судебный округ охарактеризовал аргумент National как стремление «изменить [] статут», что только Конгресс мог это сделать. ид. на 726. Апелляционный суд не проявил особого сочувствия к National, отметив, что при заключении контракта он мог договориться о большем резерве, более коротком сроке или более высокой пошлине за обработку. «United выполнила свою часть сделки и имеет право настаивать на том, чтобы National Processing сделала то же самое». ид.

Заключение

United Airlines — второе решение апелляционного суда, в котором говорится, что коммерческие соглашения могут быть приняты должником при банкротстве.См. In re Thomas B. Hamilton Co. , 969 F.2d 1013 (11 th Cir. 1992). Это решение подкрепляет широкие полномочия, предоставленные должнику при банкротстве, для принятия на себя своих исполнительных контрактов и ограниченное исключение из тех полномочий, которые предусмотрены Разделом 365 (c) (2). Кроме того, он подчеркивает необходимость того, чтобы любая сторона, заключающая соглашение, которое может создать материальный риск, если другая сторона станет неплатежеспособной, заранее договорилась о надлежащем обеспечении или достаточной компенсации для компенсации этого риска.

За дополнительной информацией обращайтесь:

Филип Д. Анкер

[электронная почта защищена]

Облегчение долгов малого бизнеса | Закон об урегулировании деловой задолженности

Банкротство физических лиц

Если вы перегружены долгами и не можете справиться с ипотекой, платежами за автомобиль и / или другими платежами, личное банкротство может быть вашим лучшим вариантом. Его последствия являются долгосрочными и далеко идущими, поэтому, прежде чем вы примете универсальный подход, который используют большинство фирм, рассмотрите все альтернативы, а затем используйте его как последнее средство, только если это действительно лучший вариант для ваша уникальная ситуация.

Люди, которые следуют правилам, получают освобождение от ответственности — постановление суда, в котором говорится, что они не обязаны возвращать определенные долги. Однако информация о банкротстве (как дата подачи, так и более поздняя дата выписки) остается в кредитном отчете до 10 лет и может затруднить получение нового кредита, покупку дома, получение страхования жизни или иногда получение работа. Тем не менее, это юридическая процедура, которая предлагает новый старт для людей, которые столкнулись с финансовыми трудностями и не могут погасить свои долги.

Существует два основных типа личного банкротства: Глава 13 и Глава 7. Каждый должен быть подан в федеральный суд. Какая глава лучше всего зависит от многих факторов, таких как доход, расходы, типы долгов, долгосрочные цели и ограничения в различных главах. Опытные юристы, такие как The Lane Law Firm, помогут вам решить, какое отделение (если таковое имеется) подходит для ваших уникальных обстоятельств.

Глава 13

Глава 13 предлагает лучший способ реструктурировать ваши личные долги.Вы можете удержать кредиторов от повторного владения необходимыми активами, и если у вас есть стабильный доход, вы можете сохранить имущество, такое как заложенный дом или автомобиль, которое в противном случае вы могли бы потерять в процессе.

В главе 13 суд утверждает план погашения, который позволяет вам использовать свой будущий доход для погашения долгов в течение трех-пяти лет, а не передавать какое-либо имущество. После того, как вы произведете все платежи по плану, вы получите погашение ваших долгов.

Глава 13 — лучший вариант, если вы задерживаете определенные платежи, такие как ипотека, автомобиль, налоги или алименты.Если вы зарабатываете слишком много, чтобы иметь право на участие в главе 7, глава 13 может быть для вас лучшим вариантом.

Глава 7

Глава 7 — это тип банкротства, который позволяет физическому лицу быстро погасить долги и продвинуться вперед с нуля в течение нескольких месяцев. В главе 7 продается ваша не освобожденная от налога собственность (у большинства людей в Техасе очень мало не освобожденной от налога собственности, если таковая имеется) для выплаты вашим кредиторам. Он обеспечивает максимально быстрое списание долга, но не так хорош для защиты активов.Если вам нужно быстрое облегчение долгового бремени, возможно, вам подойдет глава 7.

Оба типа личного банкротства могут избавить от необеспеченных долгов и остановить потерю права выкупа, повторное владение недвижимым имуществом, уборку имущества и отключение коммунальных услуг, а также задолженность, останавливающую деятельность по взысканию долгов. Оба также предоставляют исключения, которые позволяют вам сохранить определенные активы. Обычно это не отменяет алименты, алименты, штрафы, налоги и некоторые обязательства по студенческим ссудам. И, если у вас нет приемлемого плана по выплате долга в соответствии с главой 13, он обычно не позволяет вам сохранять собственность, когда у вашего кредитора есть неоплаченная ипотека или залоговое право на нее.

Если вы хотите сохранить дом, машину или и то, и другое, глава 7 вам не поможет. Если у вас есть медицинские счета или другие долги, а также текущие платежи за дом и автомобиль, то Глава 7 может быть лучшим решением.

Банкротство — это иск против кредиторов, который рассматривается в федеральных судах. Чтобы подать заявку, вы должны заполнить документы для подачи в суд, а также пройти курс кредитного консультирования. Суд попросит вас предоставить вашу финансовую информацию.После подачи дела вам необходимо будет встретиться с доверенным лицом. Эта встреча происходит примерно через 30 дней после подачи вашего дела. Мы можем представлять вас в этих разбирательствах и работать для защиты ваших интересов.

Процесс отличается для случаев главы 7 и 13. Процесс должен быть завершен для главы 7 примерно через 4-6 месяцев с даты подачи заявки. Рассмотрение дела по главе 13 длится от 3 до 5 лет. На каждом этапе мы оказываем постоянную поддержку нашим клиентам.

Если вы хотите избавиться от кредиторов и реструктурировать свой долг в план выплат, глава 13 может быть для вас.Каждая ситуация уникальна и заслуживает индивидуального внимания. Первоначальная консультация никогда не требует каких-либо затрат или обязательств, поэтому запланируйте ее сегодня.

Часто задаваемые вопросы о банкротстве и коронавирусе

Многие предприятия задаются вопросом, переживет ли их бизнес замедление роста коронавируса или ему придется закрыться. В любом случае, они могут задаваться вопросом, следует ли им подавать заявление о банкротстве или их заставят это сделать.

«Я провожу все больше и больше телефонных консультаций с владельцами малого бизнеса, которые борются с кредитными картами и необеспеченными кредитами, за которые они лично находятся на крючке», — говорит Майкл Бови, основатель Consumer Recovery Network.«В наши дни, во время нашей реальности COVID-19, многие из этих призывов сосредоточены на заявлении о банкротстве, а не на расчетах с кредиторами на меньшую сумму, чем причитается».

Вот несколько общих вопросов о банкротстве малого бизнеса, которые помогут вам при оценке возможных вариантов.

Обратите внимание, что материалы, содержащиеся в этой статье, предназначены только для информационных целей, носят общий характер и не должны рассматриваться или толковаться как юридическое заключение или юридическая консультация.

Как банкротство может помочь моему бизнесу пережить финансовые проблемы из-за коронавируса?

Банкротство обеспечивает правовую основу для работы с долгами или финансовыми обязательствами, которые малый бизнес не может оплатить. Его можно использовать либо как способ свернуть бизнес, либо как инструмент, помогающий реструктурировать бизнес и (надеюсь) пережить текущий кризис. Существует два основных типа банкротства, которые могут подавать малые предприятия:

Глава 7 Банкротство бизнеса

Эта форма банкротства используется бизнесом, который планирует закрыть.Активы конкурсной массы будут ликвидированы доверительным управляющим, а вырученные средства распределяются между кредиторами.

Глава 11 Банкротство бизнеса

В главе 11 предприятие реструктурирует долги в соответствии с планом, утвержденным судом. Бизнес будет работать под надзором суда по делам о банкротстве и попечителя США. Этот процесс может быть дорогостоящим и обременительным и часто недоступен для владельцев малого бизнеса.

Недавние изменения в законе о банкротстве предоставляют еще один вариант судебной защиты в соответствии с Законом о реорганизации малого бизнеса (см. Ниже).

Что такое Закон о реорганизации малого бизнеса?

В августе 2019 года Конгресс принял Закон о реорганизации малого бизнеса (SBRA), который вносит поправки в Кодекс о банкротстве и предусматривает процесс в соответствии с главой 11 — «подраздел V (или« подраздел 5 »)», который упрощает и удешевляет для предприятий менее 2 725 625 миллионов долларов долга на реструктуризацию долга путем оптимизации процесса. Закон CARES (раздел 1113) временно повысил лимит в соответствии с SBRA до 7,5 миллионов долларов долга, при условии, что 50% или более деловой задолженности возникают в результате коммерческой или коммерческой деятельности.

Ожидается, что это изменение позволит большему количеству малых предприятий использовать эту форму банкротства для подачи заявления о банкротстве в соответствии с главой 5 главы 11, чтобы реструктурировать свои деловые долги и остаться в бизнесе.

Как банкротство может помочь бизнесу выжить?

Когда физическое лицо или бизнес подает заявление о банкротстве, «автоматическое приостановление» останавливает большинство кредиторов и сборщиков долгов от попыток взыскания. Банкротство может позволить вам реструктурировать долги, в том числе договор аренды бизнеса.Это может дать вашему бизнесу передышку, чтобы пережить спад, такой как кризис коронавируса.

Это может быть лучшая альтернатива, чем углубление в долги, при условии, что вы ожидаете, что бизнес сможет продолжить свое существование после того, как экономика начнет восстанавливаться.

Что делать, если я закрываю свой бизнес?

Если вы решите закрыть свой бизнес, банкротство может помочь, позволив «списать» долги, чтобы вам не пришлось беспокоиться о взыскании долгов или судебных исках в будущем.Это может помочь вам по-настоящему закрыть свой бизнес раз и навсегда, так что вам больше не придется беспокоиться о будущих финансовых проблемах, например о судебных исках.

Что делать, если я подписал личные гарантии?

Многие владельцы бизнеса подписали личные гарантии или заложили личные активы, такие как собственный капитал, для своего бизнеса. Если вы подписали личные гарантии по корпоративным долгам, заявление о банкротстве не защитит ваши личные активы автоматически. Тем не менее, личное заявление о банкротстве по главам 7 или 13 может снять личные гарантии с деловых долгов.Если вы ведете бизнес в качестве индивидуального предпринимателя, если вы являетесь единственным участником LLC или, во многих штатах, если вы подаете заявление о банкротстве, вы можете сохранить определенное количество бизнес-инструментов или оборудования.

Если должник заложил собственный капитал для бизнеса, SBRA может быть использовано для изменения ипотечного кредита под его дом. (Это не включает ипотечный кредит, использованный для приобретения дома.) Как отмечает одна юридическая фирма, «SBRA усложнит для кредиторов изъятие жилья у владельца бизнеса, заложенного в качестве залога для поддержки бизнеса.”

Может ли ИП подать заявление о банкротстве?

Если вы работаете как индивидуальное предприятие, вы и ваш бизнес по сути являетесь одним целым. Индивидуальное предприятие может подать заявление в соответствии с SBRA, но вам может быть проще и дешевле подать заявление о банкротстве в соответствии с Главой 7 или Главой 13. Поговорите с адвокатом, чтобы выяснить, какой тип банкротства может быть уместен в вашей ситуации.

Есть ли альтернативы банкротству малого бизнеса?

Возможно, удастся уйти от бизнес-долгов, если вы не несете личной ответственности по этим долгам, и кредиторы не могут попытаться взыскать бизнес-активы, если они подадут на вас в суд и выиграют судебный процесс.(Убедитесь, что вы подписали личные гарантии; если вы это сделали, вам может быть предъявлен иск лично.)

Однако, если вы все же решите уйти, имейте в виду, что Закон о справедливой практике взыскания долга, запрещающий притеснение взыскания долга, не распространяется на деловые долги. Вам (или вашим родственникам) могут звонить сборщики долгов. Они могут даже попытаться подать на вас в суд.

Другой вариант — договориться о расчетах с любыми предприятиями, которым вы должны деньги.Кредиторы могут согласиться на половину вашей задолженности, а иногда и на меньшую сумму. Получите любые такие соглашения в письменной форме и сохраните копии для своих записей на случай, если они попытаются получить их позже. Мировое соглашение может быть привлекательной альтернативой банкротству, особенно если у вас небольшая задолженность перед кредиторами или если вы подаете заявление о банкротстве, это означает, что вы потеряете личные активы, которые хотите сохранить. Но помните, что это не обеспечивает правовой защиты суда.

Что теперь делать

Если вы обнаружите, что не можете выплатить долги по бизнесу, изучите все возможные варианты.Просто поговорите с кредитным консультантом, экспертом по долгам или адвокатом по банкротству, чтобы получить ответы на вопросы, которые не дают вам спать по ночам. И это может позволить вам сосредоточиться на том, чтобы помочь вашему бизнесу выжить.

Прочтите: 11 вариантов, если ваш малый бизнес не может оплачивать счета из-за коронавируса

«Если вы не столкнулись с необходимостью немедленно отреагировать на какой-либо тип события сбора, часто лучше поторопиться и подождать, пока ситуация хотя бы частично нормализуется, прежде чем принимать меры», — советует Бови.«А пока узнайте как можно больше о своих возможностях!»

Эта статья была первоначально написана 12 мая 2020 года.

Оценить эту статью

Эта статья в настоящее время имеет 2 оценки со средней оценкой 4 звезды.