Коммерческая ипотека 2023 со ставкой от 2% — кредит на коммерческую недвижимость для физических лиц, ипотека на нежилое помещение

Если вы хотите взять ипотеку на коммерческую недвижимость, ознакомьтесь с актуальными предложениями 2023 года на Выберу.ру. На этой странице собрано 96 предложений по ипотечному кредитованию от 43 банков. Минимальная процентная ставка от 2%, срок кредита от 3 дней до 50 лет.

Ипотека на 2 100 000 ₽ на 10 лет, на новостройки, на вторичном рынке жилья, с первоначальным взносом 900 000 ₽. Доступно 96 предложений. Изменить

Лицензия №2440 Еще 3

Ипотека от застройщика в ЖК «Пехра» 6

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

10.6% | 28 454 ₽ / мес. | 3 418 535 ₽ | 1 318 535 ₽ |

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 25 000 000 ₽

- Ставка: от 10.

6%

6% - Срок: от 1 года до 30 лет

- Первоначальный взнос: от 10%

6%

6%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №1158

Ипотека «Коммерческая недвижимость» 5,8

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

15.0% | 33 880 ₽ / мес. | 4 074 113 ₽ | 1 974 113 ₽ |

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 14%

- Срок: до 10 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №1720

Ипотека «Новостройка» 6

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

10. | 28 219 ₽ / мес. | 3 390 168 ₽ | 1 290 168 ₽ |

4%

4%Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 8 000 000 ₽

- Ставка: от 10.4%

- Срок: от 6 месяцев до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №2584

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 10 000 000 ₽

- Ставка: от 10. 3%

- Срок: от 60 месяцев до 15 лет

- Первоначальный взнос: от 0%

3%

3%- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: больше недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №3368 Еще 6

Ипотека «ЖК Эдельвейс-Комфорт» 6,1

- Без первоначального взноса

- Материнский капитал

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

4.0% | 21 261 ₽ / мес. | 2 552 224 ₽ | 452 224 ₽ |

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 400 000 до 30 000 000 ₽

- Ставка: от 4%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №415

Ипотека «Приоритет» 6,7

- Материнский капитал

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

8. | 26 262 ₽ / мес. | 3 154 263 ₽ | 1 054 263 ₽ |

7%

7%Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 15 000 000 ₽

- Ставка: от 8.7%

- Срок: от 1 года до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость, на приобретение гаража, земельный участок

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №2499 Еще 1

Ипотека «Вторичный рынок» 5,8

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

11. | 29 285 ₽ / мес. | 3 518 824 ₽ | 1 418 824 ₽ |

3%

3%Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 10.5%

- Срок: от 1 года до 20 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №3365 Еще 1

Ипотека «На покупку имущества Банка» 6

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

9. | 27 173 ₽ / мес. | 3 264 107 ₽ | 1 164 107 ₽ |

5%

5%Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 750 000 до 20 000 000 ₽

- Ставка: от 9.5%

- Срок: от 1 года до 25 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №1455

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 3 000 000 ₽

- Ставка: от 13. 6%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 0%

6%

6%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог имеющегося имущества

Подробнее Подать заявку

Лицензия №1000

Ипотека «Залоговая недвижимость» 6,4

- Материнский капитал

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

9.1% | 26 716 ₽ / мес. | 3 208 923 ₽ | 1 108 923 ₽ |

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 ₽

- Ставка: от 8%

- Срок: до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №3388

Ипотека «Акция! Жилая недвижимость» 5,9

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

10. | 28 043 ₽ / мес. | 3 368 976 ₽ | 1 268 976 ₽ |

25%

25%Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: любая ₽

- Ставка: от 10.25%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №2518 Еще 2

Ипотека «Новостройка от партнеров» 6,1

- Материнский капитал

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

1. | 18 764 ₽ / мес. | 2 251 886 ₽ | 151 886 ₽ |

4%

4%Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 1.4%

- Срок: от 1 года до 50 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №3292 Еще 8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 40 000 000 ₽

- Ставка: от 10. 99%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

99%

99%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №2275 Еще 8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 900 000 до 20 000 000 ₽

- Ставка: от 11.99%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №436

Ипотека от застройщика в ЖК Docklands 6,3

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

8. | 26 026 ₽ / мес. | 3 125 777 ₽ | 1 025 777 ₽ |

49%

49%Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 8.49%

- Срок: от 1 года до 25 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №1581

Экспресс ипотека 5,9

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

9. | 27 520 ₽ / мес. | 3 305 837 ₽ | 1 205 837 ₽ |

8%

8%Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 9.8%

- Срок: от 1 месяца до 300 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №328 Еще 4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 10. 25%

- Срок: от 12 до 360 месяцев

- Первоначальный взнос: от 20%

25%

25%- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №2306 Еще 2

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 5. 5%

- Срок: от 12 до 180 месяцев

- Первоначальный взнос: от 10%

5%

5%- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №3255 Еще 7

Ипотека «Застройщики партнёры» 6,3

- Материнский капитал

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

8.29% | 25 802 ₽ / мес. | 3 098 783 ₽ | 998 783 ₽ |

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 15 000 000 ₽

- Ставка: от 8. 29%

- Срок: от 1 года до 20 лет

- Первоначальный взнос: от 20%

29%

29%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 2-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №2209

Ипотека «Апартаменты у ГК «ИНТЕКО»» 6,4

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

11.19% | 29 154 ₽ / мес. | 3 502 962 ₽ | 1 402 962 ₽ |

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 11. 19%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

19%

19%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Дата обновления: 06.03.2023 17:02

Рейтинг продуктов

5 из 5

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Помощник

Ирина Волкова

Автор Выберу.ру, [email protected]

Специализация: микрозаймы, кредиты, ипотека, страхование

Приобретение собственной недвижимости может стать выигрышным решением для бизнеса: это гарантия надежности и независимости от арендной платы. Поэтому многие компании обращаются в банки для оформления коммерческой недвижимости в ипотеку. Взять жилищный кредит на такой тип недвижимости может не только юридическое лицо — коммерческая ипотека для физических лиц тоже допустима. Покупка нежилого помещения под коммерческие нужды возможна и в новостройке, и в готовом здании.

Поэтому многие компании обращаются в банки для оформления коммерческой недвижимости в ипотеку. Взять жилищный кредит на такой тип недвижимости может не только юридическое лицо — коммерческая ипотека для физических лиц тоже допустима. Покупка нежилого помещения под коммерческие нужды возможна и в новостройке, и в готовом здании.

Ипотека на коммерческую недвижимость для физических лиц под невысокий процент доступна в банках. Кроме того, большинство программ допускает любой первоначальный взнос, либо его сумма не превышает 20-30%. При этом приобретаемая недвижимость переходит в залог кредитной организации до того момента, как ипотека на нежилое помещение будет погашена.

Выберите ипотеку

Задайте вопрос экспертам или пользователям Выберу.ру

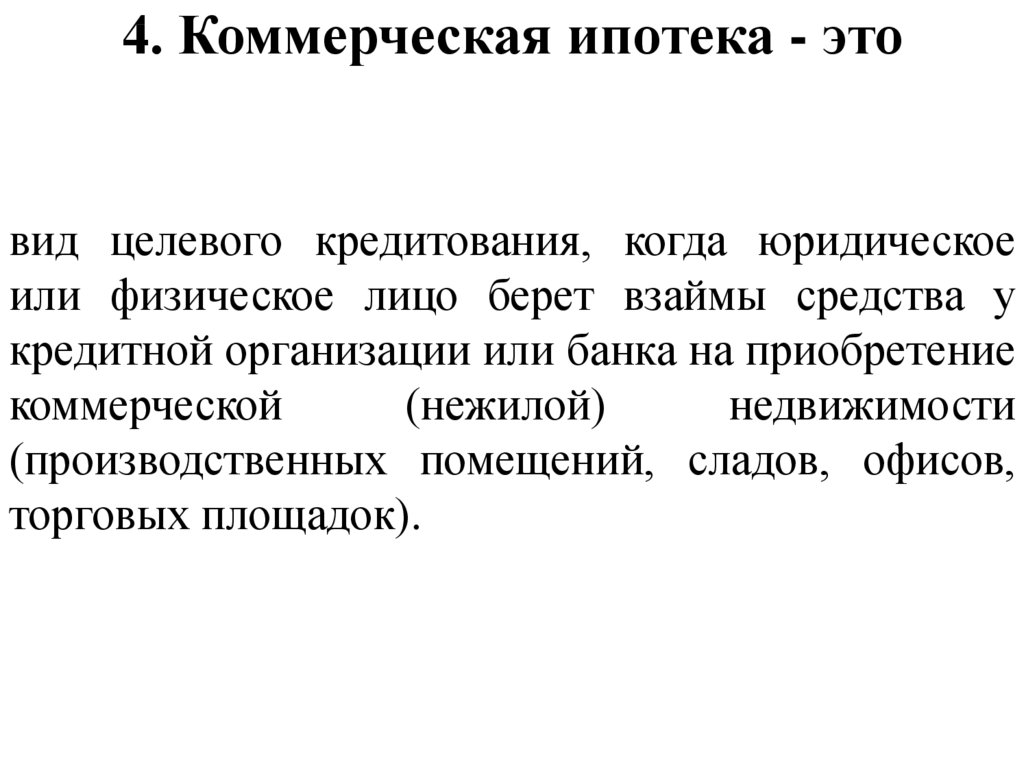

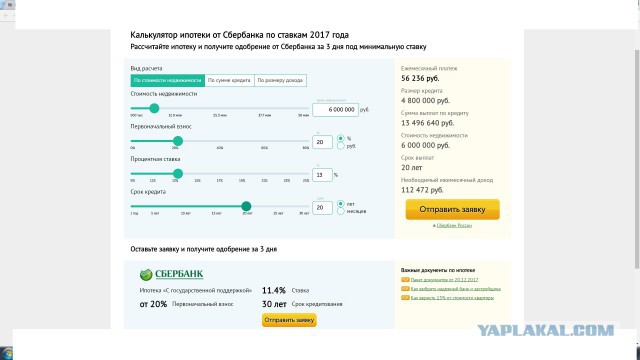

Коммерческая ипотека — основные черты, оформление займа, калькулято

Одним из важных условий организации коммерческого предприятия является наличие помещения — для регистрации юридического адреса, расположения офисов, производства, складов и других целей. Конечно, всегда можно арендовать подходящий объект недвижимости, но это связано с определенными рисками, т.к. владельцем является стороннее лицо.

Конечно, всегда можно арендовать подходящий объект недвижимости, но это связано с определенными рисками, т.к. владельцем является стороннее лицо.

Гораздо надежнее приобретение своего собственного помещения, которое, в свою очередь, можно будет и сдавать в аренду. Но покупка недвижимости требует достаточно крупных вложений, которые не всегда имеются в наличии. В этом случае предпринимателю будет интересна коммерческая ипотека — возможность постепенной оплаты купленного объекта.

Основные черты кредитования

- Относительно высокие процентные ставки — примерно от 12% (Сбербанк выдает коммерческую ипотеку под более чем 18% годовых, но допускает его досрочное погашение)

- Короткий период погашения задолженности — максимум 12 лет (а чаще всего 5). И ВТБ, и Сбербанк предлагают коммерческую ипотеку на срок до 10 лет.

- В качестве первоначального взноса необходимо оплатить от 20% стоимости объекта, например, при оформлении «Бизнес-ипотеки» в ВТБ 24.

Помимо подробных условий, на сайтах многих банков предусмотрен калькулятор для расчета индивидуальной коммерческой ипотеки: в зависимости от суммы необходимых средств и срока погашения займа рассчитывается процентная ставка и размер ежемесячного платежа. При рассмотрении заявки на кредит банк может учитывать доход предприятия-заемщика и его стаж деятельности. В некоторых случаях предусматривается предоставление коммерческой ипотеки без первоначального взноса — обычно при наличии дополнительного залога.

Особенности залога

Поэтому на данный момент коммерческая ипотека доступна прежде всего для крупных юридических лиц, которые уже располагают какой-либо недвижимостью для залога. В то же время для приобретения или строительства новой недвижимости они имеют возможность получить и обычный кредит. А вот для физических лиц (ИП), которые планируют покупку своего помещения впервые, коммерческая ипотека более актуальна, но менее доступна.

Способы оформления займа

- Самым простым вариантом является предоставление в качестве залога какой-либо другой нежилой недвижимости.

- Заключение предварительной сделки и частичная оплата. Согласно договора покупатель оплачивает часть стоимости приобретаемого помещения, используя собственные средства. Банк же, в свою очередь, обязуется внести остальную оплату при оформлении на него закладной на данную недвижимость. После этого регистрируется переоформление прав собственности на покупателя, при этом с продавцом происходит окончательный расчет.

- При заключении сделки купли-продажи покупатель оплачивает часть стоимости объекта и предоставляет гарантию банка. Как только он становится собственником коммерческой недвижимости, он может ее использовать как залог и таким образом получает на нее ипотеку. Этот вариант требует больше времени и является более сложным.

- «Выкуп ЮЛ». Продаваемая недвижимость оформляется на отдельное юридическое лицо, и затем покупатель, получив заем от кредитной организации, выплачивает его, выкупая акции этого предприятия.

Таким образом, на сегодняшний день существует ряд сложностей, связанных с покупкой недвижимости для бизнеса с помощью ипотеки. Далеко не все банки оказывают данную услугу физическим лицам. Кроме того, при отсутствии в собственности других помещений, которые могут выступать в качестве залога, нужно использовать более сложные схемы. В то же время некоторые банки ориентируются именно на ИП и малые предприятия, предлагая специальные условия ипотеки, например, «Бизнес-недвижимость» Сбербанка.

Также при нехватке собственных средств на приобретение коммерческого помещения можно воспользоваться лизингом. Тогда кредит выдается соответствующей организацией, которая продолжает оставаться владельцем недвижимости до полного погашения долга. Преимуществом является большая доступность и четкая законодательная база, но есть и риски, связанные с возможным банкротством лизингового кооператива.

Начинающие предприниматели могут столкнуться и со сложностью подтвердить наличие достаточного дохода. Хотя приобретаемая недвижимость становится и орудием заработка — даже если владелец не будет ею пользоваться сам, она может сдаваться в аренду, гарантируя платежеспособность заемщика перед банком. Так или иначе, бизнес-ипотека уже имеет своих клиентов и со временем, конечно, будет развиваться и становиться более доступной.

Хотя приобретаемая недвижимость становится и орудием заработка — даже если владелец не будет ею пользоваться сам, она может сдаваться в аренду, гарантируя платежеспособность заемщика перед банком. Так или иначе, бизнес-ипотека уже имеет своих клиентов и со временем, конечно, будет развиваться и становиться более доступной.

| Лучший калькулятор бизнес-кредита

Полная стоимость бизнес-кредита зависит от процентной ставки, суммы кредита и срока кредита. Вы можете оценить сумму, которую ваш бизнес должен будет платить каждый месяц и в целом, введя эти три числа в калькулятор бизнес-кредитов Bankrate.

Просмотрите график амортизации, чтобы увидеть подробную помесячную разбивку ваших платежей, включая предполагаемую дату выплаты. И прежде чем делать дополнительные платежи, вы можете увидеть, как они повлияют на проценты, которые вы платите, чтобы определить, являются ли они эффективным использованием вашего дохода.

Бизнес-кредит — это деньги, которые вы занимаете специально для развития или поддержания своего бизнеса. Открытие и ведение бизнеса может быть очень дорогим, особенно в условиях растущей инфляции. Бизнес-кредиты идеально подходят для малых предприятий, которым нужна помощь в открытии или развитии своего бизнеса. Они идеально подходят как для расширения, так и для крупных разовых расходов. Вы также можете использовать бизнес-кредит для консолидации долга, если это необходимо.

Открытие и ведение бизнеса может быть очень дорогим, особенно в условиях растущей инфляции. Бизнес-кредиты идеально подходят для малых предприятий, которым нужна помощь в открытии или развитии своего бизнеса. Они идеально подходят как для расширения, так и для крупных разовых расходов. Вы также можете использовать бизнес-кредит для консолидации долга, если это необходимо.

Стоимость бизнес-кредита определяется четырьмя факторами:

- Принципал: Общая сумма займа вашего бизнеса.

- Проценты: Стоимость заимствования бизнес-кредита.

- APR (годовая процентная ставка): Годовая стоимость кредита, выраженная в процентах. Годовая процентная ставка включает проценты и сборы.

- Срок кредита: Время, необходимое для погашения кредита.

Бизнес-кредит может помочь вашему бизнесу преуспеть, но вам следует рассматривать возможность его получения только в том случае, если вы уверены, что можете позволить себе его вернуть.

Что делать, если в моем кредите используется факторная ставка?

Факторные ставки выражаются в виде десятичной дроби, а не в процентах, но, как и годовые процентные ставки, факторные ставки включают как проценты, так и сборы. Кредиторы будут умножать факторную ставку на основную сумму, чтобы определить, сколько вы вернете.

Например, если у вас факторная ставка 1,3 по кредиту в размере 10 000 долларов, ваш бизнес вернет 13 000 долларов — первоначальные 10 000 долларов и 3 000 долларов в качестве комиссионных.

Факторная ставка обычно оценивается по краткосрочным бизнес-кредитам, таким как денежные авансы продавцам. Они, как правило, стоят дороже и имеют более короткие сроки погашения, но доступны для предприятий с плохой кредитной историей.

Типы бизнес-кредиторов

Бизнес-кредиты предлагаются банками (как традиционными, так и онлайн), кредитными союзами и онлайн-кредиторами, хотя суммы и сроки погашения сильно различаются в зависимости от вариантов.

Банковские кредиты, как правило, лучше всего подходят для владельцев бизнеса с установленными банковскими отношениями. Онлайн-кредиторы, такие как компании, предоставляющие финансовые услуги, как правило, являются лучшим вариантом для новых предприятий и тех, у кого плохая кредитная история. Из-за разнообразия онлайн-кредиторов существует больше вариантов кредитования и гибких условий погашения.

Типы бизнес-кредитов

Существует бесчисленное множество вариантов, но это наиболее распространенные типы бизнес-кредитов.

- Кредит в рассрочку: Кредит в рассрочку — также известный как срочный кредит — позволяет вашему бизнесу занять единовременную сумму и выплачивать ее ежемесячными платежами. Это один из наиболее распространенных вариантов, и вы можете найти их, предлагаемые как банками, так и онлайн-кредиторами.

- Кредитная линия: Деловая кредитная линия действует как кредитная карта. Вы можете получать средства по мере необходимости и платить проценты только за то, что вы берете взаймы. Когда вы возвращаете то, что взяли взаймы, ваш кредитный лимит сбрасывается, и вы можете брать больше по мере необходимости.

- Кредит на коммерческую недвижимость: Если ваш бизнес готов открыть физический офис, кредит на коммерческую недвижимость дает вам финансирование для покупки недвижимости или подписания договора аренды.

- Кредит на оборудование: Кредит на оборудование — это срочный кредит, обеспеченный оборудованием, которое необходимо приобрести вашему бизнесу. Поскольку оборудование выступает в качестве залога, они, как правило, имеют более низкие ставки, чем необеспеченные кредиты в рассрочку.

- Кредит SBA: SBA (Администрация малого бизнеса) поддерживает кредиты для бизнеса. Хотя он сам не предлагает кредиты, он может помочь вашему бизнесу получить более низкие ставки и лучшие условия погашения. SBA поддерживает срочные кредиты, кредиты на коммерческую недвижимость и другие способы заимствования для расширения вашего бизнеса.

Это один из наиболее распространенных вариантов, и вы можете найти их, предлагаемые как банками, так и онлайн-кредиторами.

Это один из наиболее распространенных вариантов, и вы можете найти их, предлагаемые как банками, так и онлайн-кредиторами.

На что обратить внимание при покупке бизнес-кредита

Прежде чем брать кредит, подумайте о потребностях вашего бизнеса и общей стоимости кредита.

- Оцените общую финансовую картину вашего бизнеса, чтобы лучше понять, на что вы можете претендовать, и какой тип кредита лучше всего соответствует вашим потребностям.

- Сравните кредиторов, чтобы найти самую низкую ставку. Но вы также должны учитывать лимиты заимствования, комиссии, квалификационные требования и скорость финансирования.

- Подайте заявку на предварительное одобрение, чтобы узнать, на какие условия и тарифы вы имеете право, прежде чем принимать решение. Некоторые кредиторы позволят вам пройти предварительную квалификацию без ущерба для вашего кредита.

Некоторые кредиторы позволят вам пройти предварительную квалификацию без ущерба для вашего кредита.

Некоторые кредиторы позволят вам пройти предварительную квалификацию без ущерба для вашего кредита.

Альтернативы для финансирования вашего бизнеса

Если вам нужны деньги для вашего бизнеса, но вы не можете взять традиционный бизнес-кредит, есть другие доступные варианты.

- Личные кредиты обычно легче претендовать на получение, но могут иметь более высокие ставки и более короткие сроки погашения. И хотя многие из них можно использовать для деловых расходов, не все кредиторы разрешают это, поэтому проверьте мелкий шрифт, прежде чем подавать заявку.

- Бизнес-гранты предоставляются определенным видам бизнеса, например, предприятиям, принадлежащим ветеранам, расовым меньшинствам и женщинам. Вам не нужно возвращать то, что вы получаете, но гранты чрезвычайно конкурентоспособны и требуют длительного процесса подачи заявок.

- Ссуда под залог жилья может быть использована для покрытия деловых расходов, но это должно быть последним средством. Если у вас есть много акций в вашем доме, этот вариант может дать вам быстрый доступ к деньгам, которые вам нужны. Тем не менее, использование кредита собственного капитала подвергает вас риску потерять свой дом, если вы не сможете его вернуть.

- Кредитные карты для бизнеса позволяют вам брать взаймы то, что вам нужно, когда вам это нужно, в пределах кредитного лимита. Кредитные карты также могут иметь льготы, такие как программы вознаграждений, бонусы за регистрацию и вводный период с 0% годовых.

Если у вас есть много акций в вашем доме, этот вариант может дать вам быстрый доступ к деньгам, которые вам нужны. Тем не менее, использование кредита собственного капитала подвергает вас риску потерять свой дом, если вы не сможете его вернуть.

Если у вас есть много акций в вашем доме, этот вариант может дать вам быстрый доступ к деньгам, которые вам нужны. Тем не менее, использование кредита собственного капитала подвергает вас риску потерять свой дом, если вы не сможете его вернуть.

Процентные ставки, особенно в отношении кредитов для малого бизнеса, должны быть разумными, чтобы помочь заемщику защитить свою прибыль. Узнайте, что рекомендуют эксперты для получения выгодных ставок по кредитам и кредитным линиям для малого бизнеса.

Калькулятор коммерческого кредита с распечатываемым графиком амортизации

Используйте этот калькулятор для быстрого расчета суммы ежемесячного платежа за коммерческую недвижимость. Результаты показывают регулярные амортизирующие платежи по основному долгу и процентам, а также ежемесячные платежи только по процентам. Когда вы закончите свой расчет, вы можете просмотреть таблицу амортизации под результатами.

Результаты показывают регулярные амортизирующие платежи по основному долгу и процентам, а также ежемесячные платежи только по процентам. Когда вы закончите свой расчет, вы можете просмотреть таблицу амортизации под результатами.

Понимание того, как работает коммерческая ипотека

Руководство, опубликованное Хосе Абуюаном 27 февраля 2020 г.

Если вы управляете компанией, скорее всего, вы планируете расширять свой бизнес в будущем. И в зависимости от вашей отрасли, оптимизация эффективных бизнес-операций требует наличия собственной коммерческой недвижимости или ремонта существующего офиса.

Знаете ли вы?

По данным MBA.org, общий непогашенный долг коммерческих/многоквартирных домов вырос с 1,5 триллиона долларов во втором квартале 2019 года до 43,59 триллиона долларов в третьем квартале 2019 года. Это увеличение на 2,8 процента или 40,6 миллиарда долларов за один квартал. В отчете также отмечается, что сильные рынки недвижимости, низкие процентные ставки и низкий уровень просрочек по ипотечным кредитам привлекают больше капитала к коммерческой и многоквартирной ипотеке.

Для достижения бизнес-целей вам потребуется доступ к большому капиталу. Именно здесь получение кредита на коммерческую недвижимость может помочь увеличить ваш бизнес. В этом руководстве мы обсудим, что такое коммерческая ипотека, как она работает и чем отличается от жилищной ипотеки. Мы также поговорим о процессе подачи заявки и лучших источниках кредитов на коммерческую недвижимость.

Что такое коммерческая ипотека?

Коммерческая ипотека обычно используется компаниями для финансирование, приобретение и развитие различных видов коммерческой недвижимости. Сюда входят офисные здания, торговые центры, гостиницы, рестораны и т. промышленные объекты. Коммерческая недвижимость используется компаниями как актив, приносящий доход.

Коммерческие кредиты получают компании для ремонта или расширения своего имущества. Это дает им доступ к капиталу для постоянного развития, которое поможет им увеличить свою прибыль. Кроме того, они могут сдавать в аренду часть площади и взимать арендную плату с других предприятий, использующих их собственность.

Знаете ли вы?

Большинство коммерческих ипотечных кредиторов требуют, чтобы недвижимость принадлежала предприятиям. Это означает, что компания должна физически использовать не менее 51 процента собственности для финансирования кредита. Если большая часть здания не будет занята компанией, заемщик может вместо этого взять кредит на инвестиционную недвижимость.

Коммерческая ипотека по сравнению с жилищной ипотекой

Коммерческая ипотека имеет некоторое сходство с жилищной ипотекой. ипотека. Но вместо того, чтобы получить кредит на покупку дома, вы берете взаймы деньги для обеспечения имущества для коммерческого использования.

В таблице ниже показаны различия между жилищной и коммерческой ипотекой:

| Детали кредита | Жилая ипотека | Коммерческая ипотека | |

|---|---|---|---|

| Заемщик | Физическое лицо | Бизнес лицо | |

| Кредиты, обеспеченные государством | Обычные кредиты, обеспеченные Fannie Mae или Freddie Mac предоставлено через квалифицированные кредитные учреждения | ||

| Условия погашения | 15 или 30 лет | Обычно от 3 до 7 лет, иногда от 10 до 25 лет | |

| Первоначальный взнос | 10% ср. Первоначальный взнос для обычных кредитов Первоначальный взнос для обычных кредитов 3,5% для кредитов FHA Вы можете отказаться от первоначального взноса для кредитов USDA и VA | Обычно от 10% до 30% Иногда 50% или более по кредитной истории и кредитному рейтингу 30-летний фиксированный: Оценка FICO 760-850 – 3,15% годовых Оценка FICO 620-639 – 4,74% годовых (по состоянию на 26 февраля 2020 г., MyFICO) | Кредитоспособность на основе личной кредитной истории, дохода, финансовой отчетности компании, обеспечения, бизнес-план, прогнозируемая прибыль и т. д. Оценка FICO 660 и выше Ставки по банкам могут различаться* Банки – 3-14% годовых SBA 7(a) кредиты – 7,25%-9,75% годовых SBA 504 кредиты – 4%-6% годовых |

| Отношение кредита к стоимости | Обычные кредиты – 95% LTV Кредиты FHA – 96,5% LTV USDA – 100% VA – 100% | Позволяет 60%-80% LTV Кредиторы указывают LTV в зависимости от типа платежа | Обычные кредиты со средним первоначальным взносом – 10 % Кредиты FHA – от 3,5 % Кредиты USDA – первоначальный взнос не требуется Кредиты VA – первоначальный взнос не требуется | 20–30 % Иногда 50 % или более |

| Процесс утверждения и закрытия | Обычные кредиты, 30–45 рабочих дней | Может занять 3–4 месяца |

Жилищные кредиты

Жилищные ипотечные кредиты обычно предназначены для индивидуальных заемщиков, ищущих основное жилье. Они также используются заемщиками, которые хотят купить краткосрочные дома, в конечном итоге продавая их, чтобы переехать в другой дом.

Они также используются заемщиками, которые хотят купить краткосрочные дома, в конечном итоге продавая их, чтобы переехать в другой дом.

- При поддержке правительства. Существует множество вариантов жилья, поддерживаемых государством, таких как ссуды Федерального управления жилищного строительства (FHA), ссуды Министерства сельского хозяйства США (USDA) и ссуды Министерства по делам ветеранов (VA). Обычные ипотечные кредиты также поддерживаются государственными предприятиями, такими как Freddie Mac (Федеральная ипотечная корпорация) и Fannie Mae (Федеральная национальная ипотечная ассоциация).

- Ипотечные ставки. По данным MyFICO, ставки по ипотеке на жилье в феврале 2020 года колеблются от 3,15% до 4,74%. Структура оплаты соответствует полной амортизации график, по которому вы вносите ежемесячные платежи в течение всего срока кредита до баланс сводится к нулю. Срок кредита обычно составляет 15 или 30 лет.

- Право на участие. Квалификация основана на кредитоспособности, которая включает проверку кредитоспособности и оценку кредитного рейтинга заемщика. Наиболее распространенной кредитной классификацией является FICO (Fair Isaac Corporation), которую используют около 90 процентов кредиторов в США. Ставки по жилищным кредитам также обычно ниже по сравнению с коммерческой ипотекой.

- Первоначальный взнос. Для различных типов жилищной ипотеки первоначальный взнос может составлять всего 3,5 процента для кредитов FHA или вообще не выплачиваться для кредитов USDA и VA. Для обычных ипотечных кредитов средний первоначальный взнос составляет 10 процентов от суммы имущества.

Квалификация основана на кредитоспособности, которая включает проверку кредитоспособности и оценку кредитного рейтинга заемщика. Наиболее распространенной кредитной классификацией является FICO (Fair Isaac Corporation), которую используют около 90 процентов кредиторов в США. Ставки по жилищным кредитам также обычно ниже по сравнению с коммерческой ипотекой.

Квалификация основана на кредитоспособности, которая включает проверку кредитоспособности и оценку кредитного рейтинга заемщика. Наиболее распространенной кредитной классификацией является FICO (Fair Isaac Corporation), которую используют около 90 процентов кредиторов в США. Ставки по жилищным кредитам также обычно ниже по сравнению с коммерческой ипотекой.Кредиты на коммерческую недвижимость

Коммерческие ипотечные кредиты, с другой стороны, предназначены для

хозяйствующие субъекты, такие как корпорации, товарищества с ограниченной ответственностью, разработчики, фонды

и доверяет. Многие хозяйствующие субъекты обычно создаются с целью владения

коммерческая недвижимость.

- При поддержке правительства. В отличие от жилищных кредитов, коммерческие ипотечные кредиты банков и страховых компаний не обеспечиваются государственными органами. В результате кредиторы, как правило, устанавливают более высокие процентные ставки и требуют от должников большей гарантии. Но есть коммерческие ипотечные кредиты, поддерживаемые государством, такие как кредиты Управления малого бизнеса США, также называемые кредитами SBA.

- Ипотечные ставки. Ставки по коммерческим ипотечным кредитам варьируются от 3 до 14 процентов, а другие банки предлагают от 5 до 7 процентов. Эти ставки, как правило, выше по сравнению с жилой ипотеки. Но для коммерческих кредитов, поддерживаемых государством, таких как кредиты SBA 7 (a), предлагаются низкие процентные ставки в зависимости от суммы кредита. По состоянию на 2019 год ставки по кредитам SBA 7 (a) падают от 7,25 до 9,75 процента. Ссуды SBA 504, с другой стороны, представляют собой программы, предназначенные для приобретения имущества, занимаемого владельцем, и долгосрочных покупок оборудования. Кредиты SBA 504 обычно предоставляют процентные ставки от 4 до 6 процентов.

- Право на участие. Право на коммерческую ипотеку также зависит от кредитоспособности. Кредиторы проверяют и проверяют личные финансовые записи и бизнес-кредитные записи, что также означает, что это занимает больше времени по сравнению с жилищной ипотекой. Предприятия с благоприятной кредитной историей, скорее всего, получат одобрение.

- Первоначальный взнос. Кредиторы обычно ожидают, что заемщики заплатят от 20 до 30 процентов от суммы недвижимости. Но в зависимости от кредитора, это может быть даже 50 процентов и более. Это явно дороже по сравнению с первоначальными взносами по жилищной ипотеке.

Кредиты SBA 504 обычно предоставляют процентные ставки от 4 до 6 процентов.

Кредиты SBA 504 обычно предоставляют процентные ставки от 4 до 6 процентов.Право на коммерческую ипотеку

Традиционная коммерческая ипотека подходит для компаний, работающих не менее 2 лет, особенно с выдающейся кредитной историей. Чтобы иметь право на коммерческую ипотеку на срок от 5 до 10 лет, заемщик должен иметь кредитный рейтинг не менее 660 и выше, а также первоначальный взнос в размере не менее 20 процентов.

Различия в разрешенных соотношениях кредита к стоимости

Как в коммерческой, так и в жилищной ипотеке заемщики с более низким отношением суммы кредита к стоимости (LTV), скорее всего, будут претендовать на более высокие ставки по сравнению с заемщиками с более высоким LTV. Это процент, который измеряет стоимость кредита по отношению к стоимости имущества. LTV рассчитывается по следующей формуле:

LTV = сумма кредита / цена покупки или оценочная стоимость

Например, LTV для недвижимости стоимостью 300 000 долларов США с кредит будет 66,67%.

- = 200 000 долл. США / 300 000 долл. США

- = 0,6666666666666667

- = 66,67%

Более низкая LTV означает, что у заемщика на более высокий собственный капитал в собственности, что снижает риск для кредитора. Но жилищная ипотека более снисходительны к LTV по сравнению с коммерческой ипотекой.

Для ипотечных кредитов иногда принимается высокий LTV для различных

виды кредитов. Например, для

обычные кредиты, обеспеченные Fannie Mae или Freddie Mac. Для кредитов FHA до

Принимается 96,5% LTV. Кредиты USDA и VA позволяют получить до 100% LTV на

ипотека.

Например, для

обычные кредиты, обеспеченные Fannie Mae или Freddie Mac. Для кредитов FHA до

Принимается 96,5% LTV. Кредиты USDA и VA позволяют получить до 100% LTV на

ипотека.

С другой стороны, коммерческие ипотечные кредиты обычно допускают только от 60 до 80 процентов LTV. И в зависимости от типа коммерческого кредита LTV указывается в категории. Например, 80 процентов LTV принимается для строительства многоквартирных домов, а 65 процентов — для застройки земли.

Более низкая LTV для коммерческих ипотечных кредитов

В большинстве случаев не существует государственных программ, которые могли бы покрыть коммерческий кредитор, если заемщик не выполнил свои обязательства по кредиту. Кредиторы в конечном итоге зависят от имущества, заложенного в качестве обеспечения, что объясняет, почему они требуют более низкого LTV.

Структура платежей по коммерческой ипотеке

Структура платежей по коммерческой ипотеке часто отличается от структуры традиционных амортизируемых кредитов. Некоторые кредиторы могут ожидать, что заемщики погасят всю сумму кредита раньше, поэтому коммерческие кредиты структурированы с выплатами в конце краткосрочного периода.

Некоторые кредиторы могут ожидать, что заемщики погасят всю сумму кредита раньше, поэтому коммерческие кредиты структурированы с выплатами в конце краткосрочного периода.

Условия погашения коммерческих ипотечных кредитов могут составлять не более 5 или 7 лет, после чего необходимо произвести окончательный платеж. Воздушный платеж в основном единовременная компенсация, которая выплачивает оставшуюся часть кредита.

Заемщики также могут иногда выбирать платежи только по процентам в течение всего срока кредита, а затем производить крупный платеж по истечении срока кредита. При платежах только по процентам вы покрываете только процентные платежи в течение всего срока. Точно так же вы оплачиваете оставшуюся часть основного баланса с помощью полного платежа в виде шара.

Наконец, в зависимости от вашей договоренности с кредитором, есть

являются случаями, когда коммерческая ипотека может по-прежнему придерживаться полностью амортизированной

график платежей с более длительным 20-летним сроком.

Условия погашения коммерческой ипотеки

В отличие от жилищной ипотеки, условия кредита на коммерческую недвижимость могут составлять от 3 до 5 лет или до 10 лет. Хотя в зависимости от типа кредита, есть коммерческие ипотечные кредиты до 25 лет. В этом отношении продолжительность выплат по коммерческим ипотечным кредитам часто не так велика, как по жилищным кредитам. Кроме того, важно отметить, что короткий срок коммерческой ипотеки основан на более длительном графике амортизации (например, 30-летняя ипотека).

Например, кредитор может одобрить рекламный ролик на 1 миллион долларов. кредит под 9,5% годовых. Амортизация основана на 30-летнем кредите, но срок кредита 7 лет. Заемщик производит ежемесячные платежи в размере 8 408 541 долл. США. на 7 лет. И к концу срока кредита он делает окончательный платеж шара в размере 941 633,22 долларов США для полной выплаты остатка.

Чтобы определить ваш ежемесячный платеж и компенсационный платеж на

вашей коммерческой ипотеки, используйте наш калькулятор выше.

Понимание процесса подачи заявки

Прежде чем подать заявку на получение кредита на коммерческую недвижимость, спросите о все необходимые документы. Коммерческие кредиторы обычно запрашивают финансовые отчеты и налоговые декларации за последние 3-5 лет для оценки стабильность вашего бизнеса. Другие документы, которые вам необходимо подготовить, включают:

- Корпоративные финансовые отчеты

- Отчеты об активах и пассивах

- Финансовая история, включая профили деловые партнеры

- Ваши личные финансовые документы

- Аренда

В зависимости от кредитора могут потребоваться дополнительные документы кроме упомянутых выше. И чем больше требуется документации, тем дольше процесс утверждения. Это связано с тем, что все необходимые документы должны быть проверено.

Сколько времени обычно занимает заявка?

Предварительный ответ (pre-approval) можно получить в тот же или на следующий рабочий день. Однако это далеко не гарантированное одобрение. Кредиторам требуется от 10 до 20 рабочих дней, чтобы оценить ваше финансовое положение и провести подробные проверки кредитоспособности. Затем ваша заявка на коммерческую ипотеку рассматривается строгими андеррайтерами. Эти люди иногда даже встречались с заемщиками и их деловыми партнерами, прежде чем принять решение об одобрении кредита.

Однако это далеко не гарантированное одобрение. Кредиторам требуется от 10 до 20 рабочих дней, чтобы оценить ваше финансовое положение и провести подробные проверки кредитоспособности. Затем ваша заявка на коммерческую ипотеку рассматривается строгими андеррайтерами. Эти люди иногда даже встречались с заемщиками и их деловыми партнерами, прежде чем принять решение об одобрении кредита.

После того, как вы получите одобрение андеррайтера для своего заявления, сделайте Обязательно уточните условия до подписания каких-либо соглашений. После этого вы должны дождаться погашения кредита. Коммерческим кредиторам обычно требуется от 3 до 4 месяцев. для обработки и закрытия вашей сделки.

Остерегайтесь дополнительных расходов

Когда вы слышите о «баллах» при кредитовании коммерческой недвижимости,

обычно это процент, который кредитор берет с вашего кредита. Это означает, что если

ваша процентная ставка составляет 10 процентов с 2 баллами, реальная стоимость заимствования вашего

деньги 12%.

В этом отношении низкопроцентная ипотека может быть обременена всевозможными сборами. Вот как ваш кредитор зарабатывает 2 процента. Они могут взимать дорогостоящие авансовые платежи, такие как судебные издержки, сборы за обследование и сборы за оценку. Некоторые из этих сборов требуются до утверждения, что может достигать тысяч долларов. Обязательно учтите эти расходы, чтобы подготовить свои финансы. Также лучше заранее узнать, будет ли одобрена ваша заявка.

Напоминание Пигли!

Если прямой кредитор запрашивает непомерную комиссию до того, как ваш кредит будет одобрен, это может быть мошенничество. В коммерческом кредитовании есть много мошенников, которые могут попытаться получить дорогостоящие авансовые платежи от заемщиков без одобрения кредита. Например, плата за создание обычно взимается только во время закрытия. Если какое-либо из их требований покажется вам подозрительным, поищите другого кредитора.

Хорошие источники для коммерческой ипотеки

Где вы получаете коммерческие кредиты? Есть много коммерческих кредиторов, которые могут предложить достойные ставки и условия. Однако не все из них предлагают кредиты, поддерживаемые государством. Государственная поддержка может помочь вам получить более низкие ставки на приемлемых условиях оплаты. Попробуйте сначала проверить кредиты SBA и сравнить их ставки и условия с кредитными союзами и банками. Таким образом, у вас будет четкое представление о том, какой кредит может лучше работать для вашего бизнеса.

Однако не все из них предлагают кредиты, поддерживаемые государством. Государственная поддержка может помочь вам получить более низкие ставки на приемлемых условиях оплаты. Попробуйте сначала проверить кредиты SBA и сравнить их ставки и условия с кредитными союзами и банками. Таким образом, у вас будет четкое представление о том, какой кредит может лучше работать для вашего бизнеса.

Ниже приведены некоторые из лучших источников коммерческого реального кредиты на недвижимость:

SBA Loans

Вы можете получить выгодную коммерческую ипотечную сделку, получение кредитов под государственные гарантии. Почти все кредиты, обеспеченные SBA, имеют фиксированную ставку. кредиты. Точно так же, если вы будете своевременно платить по этим кредитам, это отразится хорошо на ваш кредитный рейтинг. Два популярных кредита для управления малым бизнесом: кредит SBA 7 (a) и кредит SBA 504.

SBA 7(a) кредиты используются для покупки земли и зданий.

Они идеально подходят для строительства новой собственности или реконструкции старых зданий. Кредиты SBA 7(a) имеют право только на заемщиков, которые намереваются занять большую часть

недвижимость. Эта программа финансирования позволяет владельцам бизнеса занимать до 5 долларов США.

миллионов от любого одобренного SBA кредитора. У вас есть возможность взять фиксированную или

переменные ставки или их комбинация. По структуре оплаты кредиты

обычно полностью амортизируются со сроками до 25 лет.

Кредиты SBA 7(a) имеют право только на заемщиков, которые намереваются занять большую часть

недвижимость. Эта программа финансирования позволяет владельцам бизнеса занимать до 5 долларов США.

миллионов от любого одобренного SBA кредитора. У вас есть возможность взять фиксированную или

переменные ставки или их комбинация. По структуре оплаты кредиты

обычно полностью амортизируются со сроками до 25 лет.

С другой стороны, SBA 504 кредиты предоставляются владельцам бизнеса, которые уже занимают большую часть своей собственности. Это также состоит из 2 кредитов: первый кредит предоставлен Сертифицированной компанией-разработчиком (CDC), которая финансирует 40 процентов суммы займа, а второй кредит предоставлен банком, который финансирует 50 процентов кредита. Кредиты SBA 504 могут работать, если вы ищете более крупное финансирование.

Заемщики могут получить до 5,5 миллионов долларов США от CDC части

кредит. Если вы также получите 5 миллионов долларов из банковской части, вы можете получить больше. более 10 миллионов долларов для финансирования расширения вашего бизнеса.

более 10 миллионов долларов для финансирования расширения вашего бизнеса.

Для процентных ставок кредиты CDC основаны на Казначействе США ставки, которые варьируются от 4 до 5 процентов (по состоянию на 2017 год). Оплата структура также полностью амортизирована с максимальным сроком погашения 20 лет.

Банки или кредитные союзы

Если вы намерены покупать недвижимость с целью получения прибыли и финансировать свое инвестиции с кредитами, вы можете получить кредит инвестиционной собственности. Это идеально, если вы не ведете собственный бизнес, но нуждаетесь в финансировании для приобрести или восстановить недвижимость.

Ищите ссуды на инвестиционную недвижимость в банках или кредитных союзах, которые предлагают относительно низкие процентные ставки при больших суммах ссуды. Хотя ставки и условия варьируются в зависимости от банка, их процентные ставки обычно варьируются от 3 до 14 процентов. Поищите в разных банках и выберите тот, у которого самая выгодная ставка. Банки и кредитные союзы предлагают сроки от 5 до 25 лет.

Банки и кредитные союзы предлагают сроки от 5 до 25 лет.

Преимущество получения коммерческого кредита в банке вместо независимых кредиторов безопасность, которую он предлагает. Банки имеют дотошная система отчетности, что означает, что все ваши платежи автоматически отражены в их счетах. Поскольку они следят за тем, когда вы делаете своевременные платежи, это помогает улучшить ваш кредитный рейтинг. Более высокий кредитный рейтинг с история своевременных платежей облегчает применение для будущих коммерческих кредитов.

Альтернативный источник финансирования: твердые денежные ссуды

твердые денежные ссуды или промежуточные ссуды предлагают финансирование, которое банки обычно не может предоставить. Эти кредиты поступают от частных лиц или частных компаний которые ссужают средства на основе залога, который является вашей собственностью.

Кредиторы с твердыми деньгами критично относятся к возврату денег.

Таким образом, они требуют веских доказательств того, что вы можете получать достаточный доход в

последующие годы. Подобно банкам, они также проверяют вашу кредитную историю и

кредитный рейтинг, прежде чем они одобрят ваш кредит. Срок кредита обычно варьируется от 12

месяцев до 3 лет, что делает его хорошим краткосрочным кредитом. Это идеально, если вы

нужны деньги, чтобы отремонтировать вашу собственность или перевести свой бизнес в более выгодное

расположение.

Подобно банкам, они также проверяют вашу кредитную историю и

кредитный рейтинг, прежде чем они одобрят ваш кредит. Срок кредита обычно варьируется от 12

месяцев до 3 лет, что делает его хорошим краткосрочным кредитом. Это идеально, если вы

нужны деньги, чтобы отремонтировать вашу собственность или перевести свой бизнес в более выгодное

расположение.

Однако заимствование у независимой коммерческой организации включает в себя управление ожиданиями вашего кредитора. Если вам не удастся произвести ожидаемой прибыли, обеспокоенный частный кредитор может отказаться и удалить свои финансирование. Независимые кредиторы могут даже конфисковать активы, которые вы подписали в качестве залога. пока они не увидят доказательства окупаемости инвестиций.

Кроме того, ссуды на твердые деньги обычно предусматривают более высокие авансовые платежи и более высокие процентные ставки. Если вы не можете погасить их в оговоренный срок, вы можете быть вынуждены рефинансировать свой кредит на традиционный. Убедитесь, что все ваши базы покрыты, если вы выбираете этот тип кредита.

Убедитесь, что все ваши базы покрыты, если вы выбираете этот тип кредита.

Практический результат

Коммерческая ипотека является важным инструментом финансирования, помогающим малым и крупные компании в развитии своего бизнеса. Хотя в нем много аналогии с жилищной ипотекой, кредиты на коммерческую недвижимость сложнее обеспечить.

Бизнес-кредиторы требуют много финансовых и юридических документов. Они также вводят строгие проверки биографических данных владельцев бизнеса и их партнеры. Кроме того, получение коммерческой ипотеки обычно обходится дороже. Отдельно от большей суммы кредита, более высокого первоначального взноса и процентных ставок, это взимает различные сборы еще до того, как ваш кредит будет одобрен.

Хотя этот процесс занимает больше времени, получение кредита на коммерческую недвижимость того стоит. Это особенно верно, когда вы улучшаете свои бизнес-операции и значительно увеличиваете свою прибыль. Даже если вы не планируете в ближайшее время получить коммерческий кредит, знание этих шагов поможет вам подготовиться в будущем.